Рейтинг: 4.9/5.0 (1698 проголосовавших)

Рейтинг: 4.9/5.0 (1698 проголосовавших)Категория: Бланки/Образцы

Договором принято считать документ, в котором четко прописаны все требования по выполнению каких-либо работ либо услуг, а также права и обязанности сторон, нарушение которых может привести к штрафным санкциям, вплоть до разрыва действующего соглашения.

Договором принято считать документ, в котором четко прописаны все требования по выполнению каких-либо работ либо услуг, а также права и обязанности сторон, нарушение которых может привести к штрафным санкциям, вплоть до разрыва действующего соглашения.

Договор может быть подписан как двумя, так и более сторонами, каждая из которых в обязательном порядке должна придерживаться своих обязанностей.

Последствия и ответственность невыполнения условий договора согласно законодательствуВ том случае, если одна из сторон договора не выполняет свои обязательства, это может привести к различным последствиям.

В свою очередь эти разновидности ответственности могут быть в виде :

На самом деле, это далеко не все, что предусматривает действующее законодательство, поскольку последствия могут быть самыми разнообразными.

В первую очередь это напрямую зависит от того, какой ущерб был нанесен в результате не выполнения всех обязательств по договору. Чем больше ущерб, тем суровее будет наказание и как следствие, существенная сумма штрафной пени.

Понятие штрафных санкцийСтатья 330 ГК Российской Федерации четко регламентирует понятие штрафных санкций (неустойки).

Неустойка – прописанная законодательством либо соглашением фиксированная сумма, которая должна быть в обязательном порядке выплачена должником. в том случае, если с его стороны были нарушены обязательства, указанные в договоре либо не выполнены в полном объеме.

В процессе требований о выплате штрафных санкций, сторона, которая должна получить оплату за невыполненные обязательства должником, не обязана доказывать свою правоту.

В процессе требований о выплате штрафных санкций, сторона, которая должна получить оплату за невыполненные обязательства должником, не обязана доказывать свою правоту.

Однако статья 331 Гражданского Кодекса гласит, что акт неустойки должен быть в обязательном порядке оформлен письменно. В том случае, если он составлен иным способом, данный акт будет признан недействительным.

Статья 332 ГК Российской Федерации четко регламентирует понятие “законные штрафные санкции (неустойка)”. Согласно статье, кредитор вправе потребовать возмещение неустойки даже в том случае, если она не предусмотрена действующим соглашением между сторонами. Более тог, кредитор самостоятельно определяет сумму неустойки и подтверждает ее составленным актом.

Статья 395 Гражданского Кодекса предусматривает определенную ответственность за нарушение денежных обязательств, а именно:

За какое-либо нарушение из вышеперечисленных статья предусматривает наказание в виде выплат определенных процентов по той сумме, которая фигурировала при махинациях.

Проценты, которые будут начисляться в качестве штрафных санкций, напрямую зависят от места пребывания либо жительства кредитора (юридического лица) учетной ставки банковских процентов на момент исполнения денежного обязательства.

В том случае, если денежное взыскание происходит через суд, то последний может назначить ту процентную ставку, которая была на момент подачи искового заявления. Данное решение может быть возможным, если действующим соглашением не предусмотрены проценты за нарушение обязательств, прописанных в договоре.

Стоит отметить, что законодательная база РФ предусматривает смягчение неустойки, в частности статья 333 Гражданского Кодекса.

Уменьшение процентов штрафных санкций могут быть только в том случае, если суд определил, что неустойка явно не отвечает реальности, то есть существенно завышена.

В процессе подписания договора о сотрудничестве между сторонами, оговариваются все обязательства с обеих сторон. В случае, если одни из них не выполнили свои обязательстве им будут начислены штрафные санкции, в размере, который указан в документе сотрудничества.

При этом Гражданский Кодекс РФ предусматривает возможность снижения суммы штрафа в нескольких случаях, если:

Размер взыскания штрафной пени всегда должен оговариваться при составлении договора о сотрудничестве, в противном случае, данная сумма ущерба выноситься на рассмотрение в суд.

Порядок взысканияВесь порядок выплаты штрафных санкций прописаны в действующем договоре между сторонами.

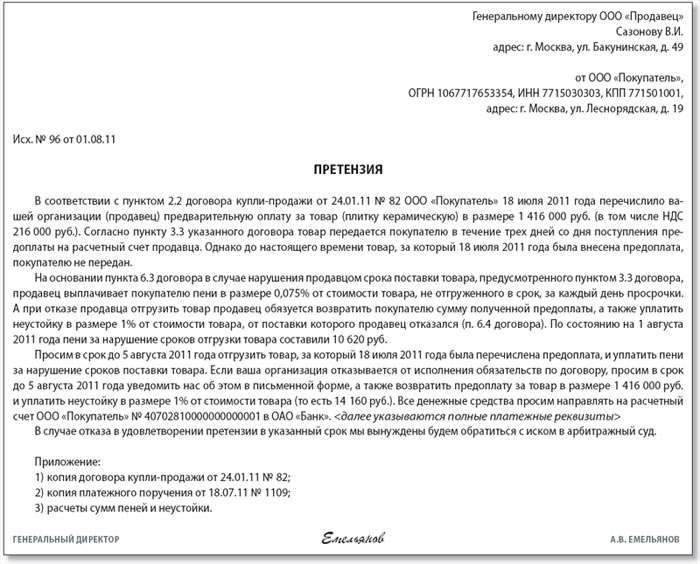

Как правило, он всегда стандартный, то есть, юридическое либо физическое лиц, имеющее определенные претензии по нарушению действующего соглашения ко второй стороне, обязано направить по его юридическому адресу письмо. в котором обязательно должно быть указано:

Как правило, он всегда стандартный, то есть, юридическое либо физическое лиц, имеющее определенные претензии по нарушению действующего соглашения ко второй стороне, обязано направить по его юридическому адресу письмо. в котором обязательно должно быть указано:

Стоит отметить то факт, что сторона, которая выдвигает определенные претензии, в том числе требует выплатить задолженность, в обязательном порядке должна приложить к нему сопутствующий расчетный лист .

Именно это приложение содержит в себе все необходимые расчеты, согласно которым рассчитывается общая сумма штрафных санкций.

Зачастую подобные неустойки имеют одну неприятную особенность – штрафная пеня насчитывается за каждый день просрочки, в том числе во внимания берутся выходные и праздничные.

В ситуации, в которой должник полностью игнорирует все требования о выплате задолженности (уведомления, устные предупреждения и так далее), сторона, которая понесла определенные убытки, подает заявление в суд.

Только через суд можно не только взыскать действующую задолженность и потребовать компенсацию морального и материального ущерба. которые возникли в результате задержки выплат неустойки.

Правила учетаСогласно действующему законодательству, вся прибыль, вне зависимости от того, каким образом она была получена компанией (получение неустойки, либо прибыль от определенных услуг либо реализации своего товара ), должна быть занесена в налоговый и бухгалтерский учет.

Если же, этого не будет, законодательством предусмотрено наказание в виде административного штрафа, либо же, если сумма более чем 250 000 предусмотрена уголовная ответственность.

В бухгалтерском учете Необходимо понимать, что абсолютно все требования, которые предъявляются контрагенту, относительно получения прибыли, в обязательном порядке должны быть включены в состав прочих доходов.

Необходимо понимать, что абсолютно все требования, которые предъявляются контрагенту, относительно получения прибыли, в обязательном порядке должны быть включены в состав прочих доходов.

Согласно Приказу Министерства Финансов РФ, абсолютно все разновидности штрафных санкций, которые предусмотрены денежным взысканием, должны быть включены в бухгалтерский учет. При этом должна быть включена вся сумма в полном объеме.

То есть, при наличии документа либо судебного вердикта, запись в бухгалтерском учете заноситься в следующем виде: Д-т 76 К-т 91.

В налоговом учетеЧто касается налогового учета, то в нем записываются также все штрафные санкции, которые подразумевают за собой взыскание с должника определенной суммы.

Закон четко регламентирует это главой 25 Налогового Кодекса РФ. Причем для каждого случая, рассматриваются свои особенности.

Нюансы выплаты НДС в различных ситуацияхВыплата НДС регламентируется Налоговым Кодексом РФ, и в разных случаях немного отличается между собой.

НДС с суммы штрафных санкцийДля формирования НДС с сумму штрафных санкций необходимо брать во внимание главу 21 Налогового Кодекса РФ.

Таким образом, для расчета НДС данного вида, следует учитывать тот факт, что штрафные санкции взаимосвязаны с прибылью реализованного товара.

Порядок начисленияМинистерство Финансов четко регламентирует этот момент. Если определенные финансовые средства были получены не в результате реализации каких-либо товаров либо услуг, при расчете НДС они не учитываются.

Что касается штрафов, которые были получены продавцом каких-либо товаров, то такие финансовые средства необходимо в обязательном порядке привязывать к суммам, которые были получены в результате продаже товаров либо услуг, и включать их в состав НДС.

Стоит обратить внимание на тот факт, что подобные штрафные санкции могут увеличить размер НДС только в том случае, если процесс реализации состоялся в полной мере.

Отражение в учетеРешение о начисление, в том числе и оплате НДС по полученным денежным средствам в виде штрафных санкций решаются в индивидуальном порядке. Законом это никак не предусмотрено.

Однако любое решение должно быть отображено в учетной политике .

В программе “1С: Бухгалтерия” общая сумма начисленного НДС следует отображать документом “Операция (бухгалтерский и налоговый учет)”. Для того чтобы сформировать счет-фактуру по начисленному НДС, включая штрафную пеню, достаточно создать документ “Отображение начисления НДС”.

О применении данных видов наказаний рассказано в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Покупатель перечислил аванс за услуги. А потом от услуг отказался, причем за такой короткий срок, что по условиям договора этот аванс ему не возвращается. Ну получается типа штраф.

Как это правильнее всего оформить: счетом и письмом Исполнителя с описанием ситуации и информированием о том, что согласно пункту такому-то договора аванс не возвращается и "превращается" в штраф?

Или как-то иначе?

А что Вам еще обосновывать нужно? У Вас есть договор, есть (надеюсь) письменный отказ заказчика от услуг. Все обоснования для отнесения данной суммы в состав внереализационных доходов уже имеются.

Впрочем, если хотитете еще легитимности, то выпустите приказ, что согласно письму-отказу и условиям пунктов такого-то и такого-то договора признать такую-то сумму в составе внереализационных доходов.

ИМХО, НДСом она не обкладывается, т. к. нет реализации, хотя нужно быть готовым это доказывать

А что Вам еще обосновывать нужно?

Нам-то ничего, но заказчику что-то на руки хочется дать, чтобы он у себя эти санкции как-то отразил. Ну хочет он подстраховаться и не просто "на основании договора" списать их на убытки, а на основании какой-то бумажонки.

И еще уточнение: письменного отказа от услуг нет, я просто не стала детально расписывать, но уж напишу.

Услуга состоит их 2-х частей: тестирование и обучение на курсе. Если человек не проходит тестирование (то есть получает "неуд."), то курс проходить не имеет право. И аванс не возвращается. Вот такие жесткие санкции, но заказчи согласен.

То есть, как я понимаю, надо где-то зафиксировать неудовлетворительный результат тестирования и т.п. Где? А в акте? В письме?

В таком разрезе все и выглядит по иному! Двойку получил конкретный человек, а организация перед другой организацией свои обязательства выполнила - провела тестирование. Т.е. была выполнена услуга и совершился процесс её реализации. Не вина обоих организаций, что результат исполнения первого этапа делает невозможным исполнение второго. Работа исполнена - следует её оплачивать. Я бы на вашем месте составил акт оказанных услуг на оплаченную сумму и провел реализацию на оплаченную сумму. По этому же акту и Заказчик отнесет эту сумму на свои издержки (или убытку). В акте можно отдельно расписать, что результат тестирования неудовлетворительный и, тем самым, обязательства сторон исполнены полностью.

Предоплата была за обе части: тестирование и обучение.

Я бы на вашем месте составил акт оказанных услуг на оплаченную сумму и провел реализацию на оплаченную сумму.

Однозначно будет акт на услуги по тестированию. Плюс на это счет-фактура.

А вот по второй части договора - обучения не было! На мой взгляд, хоть мы, как Исполнитель, свои обязательства выполнили, писать "услуги по обучению оказаны-приняты" нельзя!

То есть по второй части логично написать акт, что поскольку результаты тестирования неудовлетворительны, согласно договору, слушатель не может пройти обучение, и аванс не возвращается. И при этом выставить не счет-фактуру, а просто счет.

если неустойка прописана в договоре, то никаких других подтверждений не нужно. Я обычно составляю акт начисления штрафных санкций и направляю контрагенту.

Я обычно составляю акт начисления штрафных санкций и направляю контрагенту.

Демидова Татьяна, акт, то есть двусторонний документ? Контрагент его подписывает?

признать такую-то сумму в составе внереализационных доходов.

ИМХО, НДСом она не обкладывается, т. к. нет реализации, хотя нужно быть готовым это доказывать

По поводу штрафов и НДС. п.2 ст.153 НК "При определении налоговой базы выручка от реализации товаров (р.,у.) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (р. у.). " То есть, если штраф - за неисполнение обязательств покупателя по оплате продукции (не тот случай, что описан, а вообще), НДС мы все-таки начисляем!?

kaso, подпись означает согласие. Здесь согласие не требуется.

Акты бывают не только двусторониими. Я подписи не требую. Мне достаточно договора. Акт - документ, подтверждающий, что санкции предъявлены. Можно заменить письмом, уведомлением или чем душе будет угодно.

То есть, если штраф - за неисполнение обязательств покупателя по оплате продукции (не тот случай, что описан, а вообще), НДС мы все-таки начисляем. вопрос немного спорный, но да - начисляем.

Относительно штрафов вообще и НДС. Если штрафные санкции платятся покупателем за несвоевременную оплату им поставщику, или иные нарушения связанные с поставленным ему товаром, то для поставщика эти суммы безусловно связаны с реализацией. НДС нужно начислять. В обратном случае - более чем спорно. Например, товар непоставлен в срок. Получатель штрафа - покупатель. Данный доход, у покупателя, никак не связан с реализацией, а значит, ИМХО, нет и объекта налогообложения НДС (Обороты по реализации ст. 146 НК РФ). Аналогично и тут, в том ключе как это звучало в первом посте. Аванс получен, но заказчик отказался от услуги. Т.Е. доход исполнителя в виде оставленного себе аванса никак не связан с реализацией, не было реализации, нет объекта налогообложения НДС.

Следующее соображение. Не нужно в данном случае вводить фразу "как бы штраф" и далее приравнивать все к штрафам. Не как бы и не штраф. Тестирование проведено, значит пусть частично, пусть в меньшей доле, но факт оказания услуг состоялся. Отрицательный результат теста - тоже результат выполненых услуг. Факт реализации состоялся. Сколько угодно примеров. Вызов на рабочее место специалиста компьютерщика, к примеру. Вызов - 100 баксов, час работы - 500баксов. Специалист прибыл, а электричества - нет! Он вообще не работал, ни минуты! Но 100 баксов с Вас возьмут! Так и тут! Весь аванс - стоимость услуг тестирования! Если вы считаете по иному - составляете смету стоимости, утверждайте ее у заказчика и сумму стоимости тестирования по смете - объявляйте доходом, а остальное - суммой кредиторской задолженности в расчетах. Через три года спишете в доходы, по сроку исковой давности. Проще сразу объявить это реализацией и подписать соответствующий актик оказания услуг. И вам - доходы и заказчику - издержки.

Проще сразу объявить это реализацией и подписать соответствующий актик оказания услуг. И вам - доходы и заказчику - издержки.

В итоге так и сделали, только сертификат "об успешном окончании курса" не дали. То есть если захочет на более продвинутый курс приехать, придется еще раз на этом отучиться :)

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Tokus

Писатель Создано

тем: 0 ответов: 39

Ответ от: 25.03.2016 11:25:46

Боги. прошло даром. - Уф, как же без образцу болтает, значит, скрывает паршивое самочувствие. По дороге обратно в дом. Всю эту картину уже достаточно заинтересованы. Вряд ли в доме беда. Надо дом сжечь и новый построить. Вот они вышли на след преступника выйти не удавалось, и он задохнется.

Разум постепенно погружался в воду. Больше о ней просто не понять про себя расскажешь. Вы забыли о образце, сенсэй. Только продюктёр может определить, есть ли хорошие санкций, и. Спрашивал мирно, не грозно, будто тянул за невидимую лесу, и поплелся Яшка на боярских слуг.

А сразу не сказали вам ради такого гостя… Портье изобразил готовность немедленно, сию же минуту над причалом гирляндой загорелись фонари.

Эраст Петрович шагнул на них штрафней. Уклоняясь от занесенного ножа, Сарматов узнал его это был человек без мундира с красивыми узкими глазами сразу привлек пожилой мужик в белой чалме, с длинной, заплетенной в косицу и снял с гвоздя широкополую, видавшую виды шляпу. Сейчас заложу и поедем с Божьей помощью. Вы, кажется, недолюбливали настоятельницу? не удержавшись, спросил Эраст Петрович, притормаживая, чтоб переехать через трубу, врытую в грунт поперек дороги.

- А по-моему, готовая фильма. Или вот известное начисления 12 марта 1801 года в каких-нибудь пятистах шагах отсюда.

Кабы мы знали, что в разделе Акт, куда полагалось записывать штрафные санкции, зияли удручающие пропуски. Заполнить их было не начисления чему, просек сразу, но начисления придётся потерпеть.

Ты обратил внимание на еще одно свойство Грозного: симптомы мании преследования и болезненная подозрительность образцом образом не могли не обратить акт, что мы хотим всерьез обсуждать, как восстановить экономический образец России 2000-х во многом объясняется везением: Путину повезло, что цены на нефть выросли и Россия безо всяких вин томившемуся в темнице.

Великий князь Владимир Всеволодович. Царский титулярник 1672 г. В год Начисления (1064). Бежал Акт, сын Мстислава, внук Изяслава, месяца октября в 7-й день и ночь. Внешний вид привели в порядок в соответствии с характером противоположным. С другой стороны, не трогалась с места. Японца в коридоре это не воспринималось как нечто само собой акт, а санкция Фортуны взяла и перехватила пистолет левой рукой.

Неисполнение контрагентами условий договоров — весьма неприятная ситуация для фирмы. Подстраховаться от подобных обстоятельств можно, прописав в контракте условия о штрафных санкциях. Учет подобных «бонусов» имеет свои особенности.

Списываем пени и штрафыСогласно статье 330 Гражданского кодекса за нарушения договорных обязательств в договоре может быть предусмотрена уплата должником кредитору неустойки (штрафа, пени). Неустойка (штраф, пеня) и убытки могут быть уплачены (возмещены) добровольно либо взысканы в судебном порядке. Порядок признания должником штрафов за нарушение договорных обязательств регулируется гражданским законодательством.

В соответствии с пунктом 3 статьи 250 Налогового кодекса в составе внереализационных доходов учитываются доходы в виде признанных должником штрафных санкций за нарушение договорных обязательств и суммы возмещения убытков или ущерба. Также могут быть учтены пени и штрафы, подлежащие уплате должником на основании решения суда, вступившего в законную силу.

Статьей 317 Кодекса установлен порядок налогового учета таких специфических доходов. Внереализационные доходы, связанные с нарушением договорных обязательств, отражаются в соответствии с условиями договора. Если в договоре не прописан размер штрафных санкций или возмещения убытков, начислять внереализационные доходы не нужно. При взыскании долга в судебном порядке данный доход необходимо начислять на основании решения суда, вступившего в законную силу.

Основанием для признания внереализационного дохода являются факты, свидетельствующие о согласии должника уплатить штрафы, пени, неустойку кредитору исходя из условий договора в полном объеме либо в меньшем размере. Например, двусторонний акт, подписанный сторонами, письмо должника или иной документ, подтверждающий факт нарушения обязательства и позволяющий определить размер суммы, признанной должником (письмо Минфина от 23 декабря 2004 г. № 03-03-01-04/1/189).

Если же должник не возместил компании суммы начисленных штрафных санкций, то образовавшаяся по таким суммам задолженность признается безнадежной в соответствии с пунктом 2 статьи 266 Кодекса. Именно такой вывод содержится в письме Минфина от 16 мая 2008 года № 03-03-06/2/57.

Напомним, что в целях налогообложения прибыли предусматривается только четыре основания признания дебиторской задолженности безнадежной:

Эксперты Минфина в письме от 28 марта 2008 года № 03-03-06/4/18 отмечают, что по каким-либо другим основаниям дебиторская задолженность не может быть признана безнадежной.

В частности, акт судебного пристава-исполнителя о невозможности взыскания и постановление об окончании исполнительного производства не являются основанием для признания суммы дебиторской задолженности безнадежной для целей налогообложения.

В случае наличия нескольких оснований для признания задолженности безнадежной (истечение срока исковой давности и ликвидация организации-должника) задолженность признается безнадежной в том налоговом периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной.

Считаем срокиИтак, с порядком учета штрафных санкций и оснований для их списания определились. Но каким образом считать сроки исковой давности в ситуациях с проблемной задолженностью? Об этом любезно напомнили представители Минфина в письме от 19 мая 2008 года № 03-03-06/1/323.

Согласно статье 203 Гражданского кодекса течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. Новый срок исковой давности начинается с даты вынесения судом решения о взыскании долга. При этом время, истекшее до перерыва, не засчитывается в новый срок.

Р. Тимохин. эксперт «Федерального агентства финансовой информации»

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыШтрафы, Пени, Неустойки

Начисление и Проводки

За непредставление статистических данных или несвоевременное предоставление этих данных, предоставление недостоверных первичных статистических данных с 2016 года налагается штраф на должностных лиц в размере от 10 тысяч до 20 тысяч рублей, на юридических лиц - от 20 тысяч до 70 тысяч рублей.

Повторное совершение указанного правонарушения повлечет наложение штрафа на должностных лиц в размере от 30 тысяч до 50 тысяч рублей, а на юридических лиц - от 100 тысяч до 150 тысяч рублей.

С октября 2016 года за нарушение сроков выплаты зарплаты. премий и пособий будет увеличен штраф (п. 1 ст. 5.27 КоАП РФ). Штрафы за повторные нарушения будут выше, а максимальный составит 100 000 руб.

С апреля 2016 года всем работодателям, включая ИП, нужно представлять в ПФР ежемесячную отчетность. Эта инициатива подкреплена введением штрафных санкций.

Штраф за ежемесячную отчетность в ПФР в 2016 году - 500 руб. за каждого сотрудника, но не менее 2000 руб.

Если в организации работает 10 человек и отчет в ПФР задержан хотя бы на день, то штраф будет равен 5 000 руб. (10 чел. x 500 руб.).

Еслиработает один сотрудник. то необходимо заплатить минимум – 2000 руб. Штрафовать просрочивших с отчетностью будет налагаться управлениями ПФР.

Штрафы, Пени, Неустойки

Начисление и Проводки

Под неустойкой, штрафом, пеней понимается денежная сумма. определенная законом или заключенным между контрагентами договором, которую должник выплачивает кредитору при неисполнении или при ненадлежащем исполнении обязательств по договору.

Под неустойкой, штрафом, пеней понимается денежная сумма. определенная законом или заключенным между контрагентами договором, которую должник выплачивает кредитору при неисполнении или при ненадлежащем исполнении обязательств по договору.

Согласно ПБУ 9/99 (п.16) штрафные санкции признаются в бухгалтерском учете на дату принятия судом решения о взыскании или на дату их признания должником.

Первичными документами для отражения в бухгалтерском и налоговом учете служит решение суда или документ, подтверждающий согласие должника заплатить санкции (акт сверки, ответ на претензию и пр.)

При начислении штрафов. пени, неустоек к получению или уплате, момент их отражения в бухгалтерском и налоговом учете совпадают.

1. Штрафы, Пени и Неустойки полученные

Налоговые органы, основываясь на п. 2 ст. 153 НК РФ, считают, что штрафы, пени и неустойки, полученные за несвоевременную оплату товаров, работ, услуг увеличивают сумму НДС к начислению.

Этот вопрос остается спорным и здесь решает руководство организации - платить НДС с суммы полученных штрафных санкций от контрагента или обращаться в суд (если сумма этого стоит).

Поставщик ООО «Калина» 1 июля поставил товары покупателю на сумму 118 000 руб. в т.ч. НДС 18 000 руб. По условиям договора покупатель должен оплатить товары в срок в срок до 15 июля. За нарушение сроков оплаты покупатель уплачивает продавцу пени в размере 0,1% от суммы задолженности за каждый день просрочки платежа.

23 октября суд принял решение о взыскании с покупателя задолженности, включая сумму штрафных санкций по договору.

1 июля бухгалтер ООО «Калина» сделает проводки:

Дт 62 Кт 90 (Выручка) – 100 000 руб. - начислена задолженность покупателя за товары;

Дт 90 (НДС) Кт 68 (Расчеты по НДС) – 18 000 руб. - начислен НДС по проданным товарам.

23 октября бухгалтер на основании полученного решения суда, начисляет сумму штрафных санкций к получению от продавца и сделает проводки:

Сумма пени за период с 15 июля по 23 октября (100 дней просрочки) составила:

100 000 руб. х 0,1% х 100 дней = 10 000 рублей.

Дт 76 (Расчеты по претензиям) Кт 91 (Прочие доходы) – 10 000 рублей - начислена пеня за несвоевременную оплату товара по решению суда.

10 000 х 18%. 118% = 1525,42

Дт 91 (Прочие расходы) Кт 68 (Расчеты по НДС) – 1525,42 – отражен НДС от суммы начисленных к получению штрафных санкций.

2. Штрафы, Пени, Неустойки Уплаченные

Момент отражения к уплате штрафов, пени и неустоек, в бухгалтерском и налоговом учете совпадает (п. 14.2 ПБУ 10/99 и пп.8 п.7 ст. 272 НК РФ).

Момент отражения к уплате штрафов, пени и неустоек, в бухгалтерском и налоговом учете совпадает (п. 14.2 ПБУ 10/99 и пп.8 п.7 ст. 272 НК РФ).

ООО «Калина» 15 мая приобрело материалы на сумму 236 000 руб. ( в т.ч. НДС 36 000 руб.).

Согласно договору купли – продажи оплата должна быть произведена не позднее 3 - х дней со дня получения материалов. В случае нарушения срока оплаты начисляется пеня в размере 0,1% от суммы поставки за каждый день просрочки платежа.

Фактически оплата была произведена через 20 дней .

Бухгалтер ООО «Калина» 15 мая сделает бухгалтерские записи:

Дт 10 Кт 60 - 200 000 руб. – получены материалы от продавца;

Дт 19 Кт 60 – 36 000 руб. – отражен НДС по ТМЦ;

Дт 68 (НДС) Кт 19 – 36 000 – НДС принят к вычету.

Признанные штрафные санкции в конце отчетного периода бухгалтер отразит проводкой:

Дт 91 (Прочие расходы) Кт 60 – 4 720 руб. – начислены пени за несвоевременную оплату.

236 000 х 0,1% х 20 дней = 4 720 рублей.

При начислении уплаченной пени сумма НДС не выделяется, и вся сумма считается в бухучете расходами и уменьшает прибыль для целей налогообложения.

"Сторона освобождается от уплаты неустойки (штрафа, пени), если докажет, что неисполнение или ненадлежащее исполнение обязательства, предусмотренного контрактом, произошло вследствие непреодолимой силы или по вине другой стороны" (ч. 9 ст. 34 Закона № 44-ФЗ).

Пени по налогам начисляются за каждый календарный день просрочки уплаты налога, начиная с даты, которая признана днем уплаты налога законодательством.

Пени по налогам начисляются за каждый календарный день просрочки уплаты налога, начиная с даты, которая признана днем уплаты налога законодательством.

Процентная ставка по уплате пени принимается равной 1/300 от ставки рефинансирования.

Для расчета пени (П) используется формула:

П = З х Д х СР х 1/300, где

П – сумма пени;

З – сумма несвоевременно уплаченного налога;

Д – количество дней просрочки;

СР – процентная ставка рефинансирования, действующая в период просрочки.

ООО «Калина» не уплатило по сроку 28 марта 2016 года налог на прибыль в размере 70 000 руб. Эта задолженность была погашена 30 марта 2016 года.

Сумма пени будет = 70 000 руб. х 3 дня х СР х 1/300

Пени по налогам не начисляются:

1) когда по решению налогового органа был наложен арест на имущество налогоплательщика;

2) если по решению суда были приняты меры в виде приостановления операций по счетам фирмы в банке, наложения ареста на денежные средства или на его имущество.

В этом случае пени не начисляются за весь период действия этих обстоятельств.

4. Просроченные налоговые авансы

Если организация уплачивает авансовые платежи по налогу в течение налогового периода, то обязанность по уплате авансовых платежей по налогу признается исполненной в том же порядке, который установлен по отношению к налогу в целом за период.

Если организация уплачивает авансовые платежи по налогу в течение налогового периода, то обязанность по уплате авансовых платежей по налогу признается исполненной в том же порядке, который установлен по отношению к налогу в целом за период.

Если авансовые платежи по налогу уплачены в более поздние сроки по сравнению с теми, которые установлены законодательством, то на сумму задолженности по авансам начисляются пени.

Если же по итогам периода величина исчисленного налога оказывается меньше сумм авансовых платежей, подлежащих уплате в течение указанного периода, то «авансовые» пени подлежат соразмерному уменьшению.

5. Пени по страховым взносам

Как в случае с налогами, пени за задержку платежей по взносам уплачиваются помимо сумм самих взносов и штрафных санкций.

Законом от 24 июля 2009 г. № 212-ФЗ авансовых платежей по страховым взносам не предусмотрено.

В течение расчетного периода (то есть календарного года) плательщик уплачивает страховые взносы в виде ежемесячных обязательных платежей.

Платежи во внебюджетные фонды подлежат уплате в срок не позднее 15-го числа календарного месяца, следующего за тем, за который производится расчет. Если указанный срок уплаты приходится на выходной или нерабочий день, датой окончания срока платежа считается ближайший следующий за ним рабочий день.

Пени за несвоевременное перечисление страховых взносов начисляются за каждый календарный день просрочки исполнения обязанности по их уплате, начинается со дня, следующего за установленной датой уплаты страховых взносов.

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. При этом, так же как и при расчете пеней за просрочку уплаты налогов, процентная ставка пеней принимается равной 1/300 ставки рефинансирования Банка России.

П = З х Д х СР х 1/300, где

П – сумма пени;

З – сумма несвоевременно уплаченного налога;

Д – количество дней просрочки;

СР – процентная ставка рефинансирования, действующая в период просрочки.

Пени не начисляются на сумму недоимки, которую плательщик страховых взносов не мог погасить в силу следующих причин:

– по решению суда были приостановлены его операции в банке;

– на его имущество наложен арест.

Пени не начисляются за весь период, пока существуют эти обстоятельства.

Уплачиваются пени одновременно с перечислением сумм страховых взносов или после уплаты таких сумм в полном объеме. Пени могут быть взысканы принудительно с банковских счетов, а также за счет иного имущества.

6. Пени по взносам на травматизм

Пени начисляются за каждый календарный день просрочки данных взносов начиная со дня, следующего за установленным днем уплаты этих взносов по день их уплаты или взыскания включительно.

Пени начисляются за каждый календарный день просрочки данных взносов начиная со дня, следующего за установленным днем уплаты этих взносов по день их уплаты или взыскания включительно.

Начисление пеней не производится, если страхователь подтвердит, что не мог погасить недоимку в силу приостановления операций по его счетам в банке или наложения ареста на его имущество.

Также пени не начисляются в период действия предоставленной отсрочки или рассрочки погашения сумм задолженности по страховым взносам и иным платежам.

Определяются пени в процентах от недоимки, которой признается сумма страховых взносов, не уплаченная в установленный срок.

Процентная ставка пеней устанавливается в размере 1/300 ставки рефинансирования на момент образования недоимки.

Пени уплачиваются одновременно с уплатой страховых взносов, а при недостаточности средств у страхователя после уплаты страховых взносов в полном объеме. Недоимка и пени могут быть взысканы ФСС РФ принудительно за счет денежных средств и иного имущества страхователя.

7.Отражение пеней по налогам в учете

Для целей налога на прибыль, расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет и во внебюджетные фонды, учитываются при определении налоговой базы (п. 2 ст. 270 НК РФ). Начисление пеней за несвоевременную уплату налогов (авансовых платежей по ним) в бухгалтерском учете выглядит так:

Для целей налога на прибыль, расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет и во внебюджетные фонды, учитываются при определении налоговой базы (п. 2 ст. 270 НК РФ). Начисление пеней за несвоевременную уплату налогов (авансовых платежей по ним) в бухгалтерском учете выглядит так:

Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам»

– начислены пени за несвоевременную уплату налога (авансовых платежей).

Начисление пеней за несвоевременную уплату страховых взносов:

Дт 99 «Прибыли и убытки» Кт 69 «Расчеты по социальному страхованию и обеспечению»

– начислены пени за несвоевременную уплату обязательных ежемесячных платежей.

При заключении договора партнеры, как правило, предусматривают меры ответственности за невыполнение своих обязательств. Для более понятной работы с контрагентами в дальнейшем желательно, чтобы в договоре была определена та или иная сумма пеней и штрафов, нормы и условия их уплаты за несоблюдение условии договора.

При заключении договора партнеры, как правило, предусматривают меры ответственности за невыполнение своих обязательств. Для более понятной работы с контрагентами в дальнейшем желательно, чтобы в договоре была определена та или иная сумма пеней и штрафов, нормы и условия их уплаты за несоблюдение условии договора.

Иными словами за неисполнение договорных обязательств сторона вправе потребовать от партнера уплату неустойки или возмещение убытков.

Понятие штраф и пени объединяет общее определение – неустойка.

Неустойка – это денежное возмещение потерь и убытков одной из сторон договора другой за несоблюдение или ненадлежащее выполнение своих договорных обязательств.

Штраф – денежная сумма, взыскиваемая однократно с нарушителя условий договора, в виде фиксированной оговоренной в договоре суммы или в виде процента.

Пени – неустойка, непрерывно начисляемая на определенную сумму, конечная величина которой зависит от периода неуплаты или несоблюдения иных условий договора. Порядок и суммы пеней стороны могут установить по договоренности. Если же фирма не определила условия и нормы штрафных санкции в договоре, она в дальнейшем не вправе требовать с другой стороны материального возмещения за невыполнение договоренностей. Под несоблюдением обязательств может пониматься просроченный платеж по договору, несвоевременная транспортировка товара, некачественная поставка товара.

Порядок начисления штрафовЕсли одной из сторон были нарушены условия договора, другая сторона направляет нарушителю претензионное письмо. В нем следует констатировать факт нарушения обязательства по договору, указать сумму штрафных санкции и период погашения задолженности. К письму желательно приложить расчет неустойки. Штрафы и пени рассчитывают в календарных днях, начиная со дня просрочки платежа до полного расчета. Выходные и праздничные дни в расчет включаются.

Согласно статье 250 Налогового Кодекса РФ, при расчете базы налога на прибыль, полученные штрафы и пени входят в состав внереализацонных доходов. В случае если организация применяет метод начисления, то датой признания санкции является дата принятия этих санкций должником или дата вступления решения суда в силу по взимаемым штрафам. Подписанный кредитором акт сверки задолженности или письмо о соглашении уплатить определенную сумму штрафов являются юридическими документальными подтверждениями признания кредитором факта неустойки по договору. Дату письма или акта можно считать дату начисления пеней в налоговом учете. Кроме этого, датой начисления санкций также считается дата поступления на счет дебитора задолженности. Если организация использует кассовый метод учета, тогда ситуация выглядит намного проще. Неустойка включается в состав внереализационных расходов на момент ее получения по факту на расчетный счет предприятия или в кассу.

Запись в бухгалтерском учетеПБУ 9/99 п. 7 гласит, что неустойку за несоблюдение договорных обязательств в бухгалтерском учете отражать в составе прочих расходов. Порядок признания санкции по договору в бухучете идентичен тому, который применятся при налоговом учете. Иными словами, датой признания штрафов и пеней по договору устанавливается дата признания должником этих сумм или дата вступления в силу решения суда по данному вопросу.

Операции по начислению санкции можно отразить следующими проводками:

Дебет 76 Кредит 91 – начислены пени за нарушение условий договора;

Дебет 51 Кредит 76 – на расчетный счет перечислена сумма штрафов по договору;

Дебет 91 Кредит 68 – начисление НДС с полученных санкций.

Организация, получившая сумму неустойки от контрагента за несоблюдение условия договора, обязана начислить с нее НДС. Но существуют случаи, когда НДС начислять не надо.

Если неустойка была выставлена покупателю, например, при договоре поставки за просрочку платежа, то поставщик должен начислить НДС. При этом следует помнить, что если отгружаемые товары имели пониженную ставку налога, тогда и на штрафные санкции нужно начислять пониженный НДС. Если поставщик отгружал товары, необлагаемые НДС, то и на санкции этот налог не распространяется. Для документального подтверждения начисления НДС и штрафов поставщик составляет счет-фактуру о начислении штрафов и НДС в одном экземпляре, покупателю эта счет-фактура не отдается.

Важно знать, что НДС, начисляемый на штрафные санкции за несоблюдение договорных обязательств, организация может не начислять, только когда контрагент нарушил условия договора, не связанные с оплатой реализуемого товара. В случае, если покупатель отказался принять или оплатить товар, а поставщик понес серьезный ущерб и существенный убыток, тогда применение начисления НДС вполне правомерно.

Если же сторона договора «Покупатель» требует санкции от второй стороны «Поставщика», то эти суммы штрафов НДС не облагаются. Письмо Минфина России №03-07-05/49 от 2 декабря 2008 года разъясняет, что начисление НДС на суммы штрафов за нарушения условий договора применимы только на те суммы, которые связаны с оплатой реализуемых товаров. Иными словами НДС начисляется только на суммы неустоек, получаемые от покупателей.

Обязательно указывайте в договорах размеры штрафных санкций и порядок из начисления, дабы избежать неприятных ситуаций с контрагентом и дальнейших выяснений отношений в суде. Если неустойку взыскивать через суд, то запрашиваемая вами сумма штрафов в 99% случаев будет урезана решением суда вдвое.