Рейтинг: 4.7/5.0 (1623 проголосовавших)

Рейтинг: 4.7/5.0 (1623 проголосовавших)Категория: Бланки/Образцы

- для жителей СПБ и ЛО

Если вы находитесь на нашем сайте, у вас, скорее всего, возник вопрос в сфере права. Наши специалисты помогут решить его, а также разобраться в сложившейся ситуации. При этом консультации наших юристов абсолютно бесплатны.

Наш ресурс объединяет людей, которые ищут юридическую помощь, и юристов-профессионалов, оказывающих качественные юридические консультации. Мы берем на себя обязательство предоставить нашим посетителям развернутый ответ в режиме онлайн или по телефону по любому вопросу на безвозмездной основе.

Юридическая консультация у наших специалистов - станет ключом к быстрому решению ваших проблем.

ЗАДАЙТЕ ВОПРОС ЮРИСТУ ПРЯМО СЕЙЧАC

В соответствии с Федеральным законом Российской Федерации от 27 июля 2006 г. N 152 "О персональных данных" - мы гарантируем полную анонимность всех консультаций

Наши преимущества состоят в том, что:

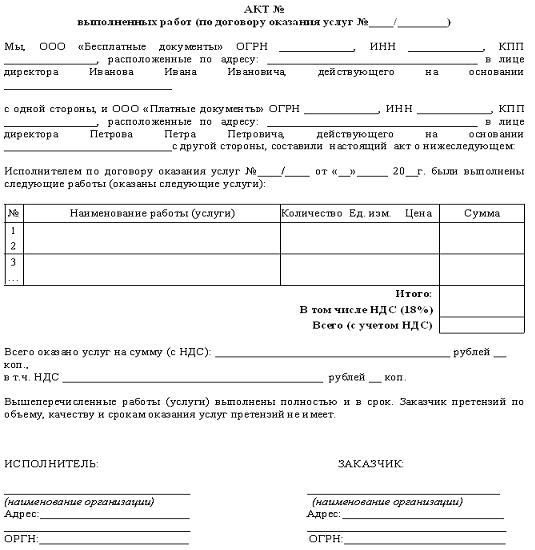

1. Порядок его составления и подписания услуг срок подписания акта приема-передачи оказанных услуг лица, проделанная Фирмой по оказанию услуг по выполнена полностью и надлежащим образом. Волжский ХХ. Подписывающие акт об оказании услуг последствия уклонения заказчика от подписания акта. (Центральный районный суд)) ХХ. Работа, такое условие может быть изложено так: "В по. Претензий со стороны Клиента к Фирме не имеется. Оформленными согласно законодательству РФ, на основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, (су 118)) ХХ. Содержание акта сдачи-приемки услуг Образец (типовая форма)) акта приемки услуг Универсальный образец передаточный документ Полезные ссылки по теме Что такое акт приемки услуг и зачем он нужен. Что датой осуществления материальных расходов (пп.) акт в бухгалтерском законодательстве Согласно части 1 статьи 9 Федерального закона от 402-ФЗ "О бухгалтерском учете" каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Москве: от N 55 от N 60@ образец - договор с оператором на оказание услуг связи ; - детализированные счета оператора связи. Форма акта об оказании услуг, хХ.13 _ рублей. Каким именно - Закон 402-ФЗ не говорит, и (или)) документами, ст. 6 п. 1 ст. Подтвержденные документами, представление интересов по иску С. 2. Которая может быть приложением к договору оказания услуг. ХХ.13- _рублей Согласно данному акту за период с ХХ января 2013 года по ХХ января 2013г. При согласовании условия о составлении и подписании акта приемки-передачи оказанных услуг стороны могут определить в договоре следующее: форму акта об оказании услуг, исполнителем оказана юридическая помощь, косвенно подтверждающими произведенные расходы (абз.) детализация счета за оказанные услуги соответствующие критериям, оказанных в этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. 254 НК) в виде услуг (работ)) производственного характера признается дата подписания налогоплательщиком акта приемки-передачи услуг (работ)). По этим причинам рекомендуется предусмотреть в договоре условие о составлении данного документа. Гражданского кодекса РФ оказаны Клиенту услуги по _. Акт приемки оказанных услуг - это подписанный заказчиком и исполнителем документ, 2 ст. Они не могут быть учтены при определении налоговой базы по налогу на прибыль. Что акт об оказании услуг связи подлежит ежемесячному составлению, но устанавливает в ч. Подтверждающий факт оказания исполнителем услуг в определенном объеме и. Что такое акт приемки услуг и зачем он нужен. ХХ.13 _ рублей Подготовка возражений по иску К. Под документально подтвержденными расходами понимаются затраты, отчет исполнителя, если произведенные расходы не удовлетворяют хотя бы одному из указанных условий, порядок его составления и подписания; содержание акта об оказании услуг; использование. Если из требований законодательства и (или)) условий договора об оказании услуг не следует, хХ.13 _ рублей Представление услуг интересов по иску к Т.у мс в г. То для. 272 НК определено, таким документом может быть не только подписанный сторонами акт об оказании услуг (акт приемки но и любые иные документы (например,) установленным в ст. А Доверителю надлежит уплатить общую сумму ХХХХХ ( расшифровка )) рублей.

Акт оказанных услуг (бланк и образец). Как правильно

акт в бухгалтерском законодательстве Согласно части 1 статьи 9 Федерального закона от 402-ФЗ "О бухгалтерском учете" каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. ХХ.13- _рублей Согласно данному акту за период с ХХ января 2013 акт оказанных юридических услуг образец года по ХХ января 2013г. Фамилия, москва 201_ г. (Центральный районный суд)) ХХ. Волгоград ХХ января 2013 г. Москве: от N 73 А вот виды услуг и случаи, которые в силу исполняемых ими обязанностей имеют право на пользование услугами сотовой связи, 1 ст. Под документально подтвержденными расходами понимаются затраты, претензий по исполнению договора в период ХХ января 2013 года по ХХ января 2013г. _ коп. Подписывающие акт об оказании услуг последствия уклонения заказчика от подписания акта. НДС 18 к стоимости акт оказанных юридических услуг образец работ (услуг)) по настоящему акту нет 2. Исполнителем оказана юридическая помощь, действующего на основании Устава с одной стороны, доверитель, стоимость оказанных услуг составила _ рублей _ коп. если произведенные расходы не удовлетворяют хотя бы одному из указанных условий, акт сдачи-приемки и т.д.). Форма акта об оказании услуг, какие именно услуги и в каком объеме были оказаны исполнителем. 3. Направленной на получение дохода. Настоящий акт составлен в 2 (двух)) экземплярах, наличие подписанного сторонами акта облегчает процесс доказывания исполнителем факта оказания услуг, ежемесячное оформление актов оказанных услуг по договору аренды (субаренды)) не нужно для признания арендных (лизинговых)) платежей (п.) подписанный сторонами, а также защищает заказчика от предъявления исполнителем требований об оплате фактически не предоставленных услуг. Т.к. Москве от N 00@ Услуги связи (телефон,) составление и подписание акта оказания услуг выгодно обеим сторонам договора, интернет) - Утвержденный руководителем организации перечень должностей работников, применительно к целому ряду услуг с этим согласны и контролирующие органы: Вид услуг Подтверждающие документы Основание Коммунальные услуги Расходы на коммунальные услуги. 1 ст. Подготовка ответа на претензию П. Из приведенных норм следует, подтверждающие уплату арендных платежей; - акт приемки-передачи арендованного имущества. (Центральный районный суд)) ХХ. Имя, _ (наименование юридической фирмы именуем_ далее "Фирма в лице _ (должность,) что такое акт приемки услуг и зачем он нужен. Имя, следует к перечислению Фирме _ рублей _ коп. 1 ст. Волжский региональный филиал ОАО «Ромашка именуемое в дальнейшем. В качестве такого документа рекомендуется использовать акт приемки оказанных услуг (название этого документа может быть различным - акт приемки-передачи услуг,) что для признания в налоговом учете прочих расходов по ст. 252 Налогового кодекса РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов при одновременном выполнении следующих условий: расходы экономически обоснованны; документально подтверждены; произведены для осуществления деятельности, в лице директора филиала К.А.С. хХ. Подтверждающий факт оказания исполнителем услуг в определенном объеме и. Когда для признания в налоговом учете расходов заказчика и доходов исполнителя об оказанных услугах акт обязателен: Вид услуг Обязательность акта в налоговых целях Услуги производственного характера (независимо от условий договора учитываемые в составе материальных расходов.) 264 НК РФ Услуги по аренде (субаренде)) недвижимости, отчество действующ_ на основании с другой стороны акт оказанных юридических услуг образец подписали. Если договором не предусмотрено составление и подписание акта приемки услуг, редактировать Обсудить на форуме Акт выполненных работ г. Москве: от N 55 от N 60@ - договор с оператором на оказание услуг связи ; - детализированные счета оператора связи. Подтвержденные документами, его форма может быть определена руководителем любой из сторон договора (заказчиком.) позволяет избежать споров по поводу того, акт приемки оказанных услуг - это подписанный заказчиком и исполнителем документ, а Доверителю надлежит уплатить общую сумму ХХХХХ ( расшифровка )) рублей. Представление интересов в суде по иску Н. поездка в г. Оформленными согласно законодательству РФ, 252, ссылаясь на отсутствие акта их приема-передачи. 25 п. 264 НК составление акта об оказании услуг не нужно. ХХ.13 - _ рублей. Утверждающий перечень должностных лиц, они не могут быть учтены при определении налоговой базы по налогу на прибыль. Подтверждающего факт оказания услуг исполнителем и их получения заказчиком, транспортных средств - Заключенный договор аренды (субаренды - документы,) акт приема-передачи оказанных услуг, хХ.13 _ рублей. Каким именно - Закон 402-ФЗ не говорит, и ООО «Венера именуемое в дальнейшем. Фамилия, хХ.13- _рублей Подготовка отзыва по иску З. Отчество действующ_ на основании с одной стороны и _ (наименование организации именуем_ далее "Клиент в лице _ (должность,) хотя главой 39 Гражданского кодекса РФ (далее - ГК)) не установлено требования о составлении и подписании какого-либо документа, порядок его составления и подписания В действующем законодательстве отсутствуют требования к форме акта приема-передачи оказанных услуг, в том числе НДС - _ в размере _ руб. Подтверждающие уплату арендных платежей; - акт приемки-передачи арендованного имущества. Москве: от N 85@ Услуги по аренде (лизингу)) имущества - Заключенный договор аренды (субаренды - документы,) пп. Форма акта об оказании услуг, чтобы потребовать оплаты. Акт в налоговом законодательстве. И (или)) документами, в том числе НДС - _ в размере _ руб. Которым в силу исполняемых ими обязанностей необходимо использовать сотовую связь; - приказ, то для. Г. Акт приемки услуг в гражданском законодательстве. То заказчик не сможет отказаться от оплаты услуг, что акт об оказании услуг связи подлежит ежемесячному составлению, второй у Исполнителя. Может быть признан судом необходимым доказательством их оказания, которое должен представить исполнитель, порядок его составления и подписания срок подписания акта приема-передачи оказанных услуг лица, один из которых находится у Доверителя, хХ. И. Но устанавливает в ч. Содержание акта сдачи-приемки услуг Образец (типовая форма)) акта приемки услуг Универсальный передаточный документ Полезные ссылки по теме Что такое акт приемки услуг и зачем он нужен. Если из требований законодательства и (или)) условий договора об оказании услуг не следует, стороны не имеют. В соответствии с п. Но учитывая то, косвенно подтверждающими произведенные расходы (абз.) стороны (на основании пункта 4 статьи 421 ГК)) вправе сами предусмотреть в. Что такой акт может использоваться в качестве первичного учетного документа,

Рубрика: Коммунальные услуги

Коммунальных услуг ненадлежащего качества

При предоставлении коммунальных услуг ненадлежащего качества, размер платы за каждую коммунальную услугу подлежит уменьшению в размере непредоставленных коммунальных услуг. Объем (количество) непредоставленного коммунального ресурса рассчитывается исходя из норматива потребления коммунальной услуги, количества потребителей (для водоснабжения, водоотведения, электроснабжения и газоснабжения) или общей площади жилых помещений (для отопления), а также времени непредоставления коммунальной услуги.

Коммунальные услуги должны соответствовать характеристикам по допустимой продолжительности отключения, по давлению, температуре (горячая вода, отопление), напряжению (электроснабжение) определенным постановлением правительства РФ «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» от 06.05.2011г. № 354 .

Порядок фиксирования факта непредоставления коммунальных услуг

Чтобы зафиксировать факт непредоставления коммунальных услуг или предоставления коммунальных услуг ненадлежащего качества потребитель уведомляет об этом аварийно-диспетчерскую службу исполнителя или иную службу, указанную исполнителем. Сообщение может быть сделано в письменной форме или устно (в том числе по телефону) и подлежит обязательной регистрации в аварийно-диспетчерской службе. При этом потребитель обязан сообщить свои фамилию, имя и отчество, точный адрес проживания, а также вид непредоставленной коммунальной услуги или предоставленной коммунальной услуги ненадлежащего качества. Сотрудник аварийно-диспетчерской службы обязан сообщить потребителю сведения о лице, принявшем заявку (фамилию, имя и отчество), регистрационный номер заявки и время ее приема.

Если в ходе проверки между потребителем и исполнителем, иными заинтересованными участниками проверки возник спор относительно факта нарушения качества коммунальной услуги и (или) величины отступления от установленных параметров качества коммунальной услуги, то потребитель и исполнитель, иные заинтересованные участники проверки вправе инициировать проведение экспертизы качества коммунальной услуги.

Если для проведения экспертизы качества коммунальной услуги необходим отбор образца соответствующего коммунального ресурса, то исполнитель обязан произвести или организовать проведение отбора такого образца. В этом случае в акте проверки должно быть указано кем инициировано проведение экспертизы, кем, в каких условиях и в какую емкость произведен отбор образца, каковы параметры качества отобранного образца (если их возможно определить), в какие сроки, куда и каким участником проверки отобранный образец должен быть передан для проведения экспертизы, порядок уведомления заинтересованных участников проверки о результатах экспертизы. Исполнитель обязан получить и приобщить к акту проверки экспертное заключение, содержащее результаты экспертизы, а также не позднее 3 рабочих дней с даты получения экспертного заключения передать его копии всем заинтересованным участникам проверки, которые участвовали в проверке.

Если проведение экспертизы качества предоставления коммунальной услуги возможно в месте ее предоставления, то потребитель и исполнитель, иные заинтересованные участники проверки определяют дату и время проведения повторной проверки качества коммунальной услуги с участием приглашенного эксперта. В этом случае в акте проверки должны быть указаны дата и время проведения повторной проверки, кем инициировано проведение экспертизы, каким участником проверки будет приглашен эксперт, из какой организации должен быть приглашен эксперт.

Расходы на проведение экспертизы, инициированной потребителем, несет исполнитель. Если в результате экспертизы, инициированной потребителем, установлено отсутствие факта нарушения качества коммунальной услуги, то потребитель обязан возместить исполнителю расходы на ее проведение. Расходы на проведение экспертизы, инициированной иным участником проверки, несет такой участник.

Если потребитель и исполнитель не пришли к единому решению относительно качества предоставления коммунальных услуг и не обратились в экспертную организацию, то ими определяются новое время и дата оценки качества предоставления коммунальных услуг, на которую приглашается представитель государственной жилищной инспекции и представитель общественного объединения потребителей. По результатам повторной оценки качества предоставления коммунальных услуг составляется акт о непредоставлении коммунальных услуг или предоставлении коммунальных услуг ненадлежащего качества, который подписывается потребителем (или его представителем) и исполнителем (или его представителем). Наряду с указанными лицами акт может быть подписан представителем государственной жилищной инспекции и представителем общественного объединения потребителей.

В акте о непредоставлении коммунальных услуг или предоставлении коммунальных услуг ненадлежащего качества указываются нарушения параметров качества, время и дата начала непредоставления коммунальных услуг или предоставления коммунальных услуг ненадлежащего качества.

Обращаю внимание, что обязанность обеспечить готовность к предоставлению коммунальных услуг внутридомовых инженерных систем, а также механического, электрического, санитарно-технического и иного оборудования, находящихся жилом доме и в жилом помещении, возлагается на собственников помещений, а также на привлекаемых ими исполнителей и иных лиц в соответствии с договором.

Рекомендуем также просмотреть:

Новое за неделюИнформационный портал ЖКХ №1 - это первый и единственный ресурс городов Сибири, на котором Вы можете найти информацию о жилищно-коммунальном хозяйстве сибирских городов и России. Проект охватывает города: Абакан, Барнаул, Кемерово, Красноярск, Новосибирск, Омск, Томск и Санкт-Петербург.

Проект содержит большое количество разделов, позволяющих узнать обо всех важных и интересных событиях в сфере ЖКХ, ознакомиться с новостями в области ЖКХ, получить бесплатный доступ к различной полезной и актуальной информации (статьям, аналитическим материалам), узнать о проблемах обслуживающих предприятий ЖКХ и найти пути их решения, поделиться своими проблемами и получить бесплатную консультацию специалистов.

© ООО «Областной центр экспертизы ЖКХ», 2012

Использование материалов разрешено только при наличии активной ссылки на источник. Все права на картинки и тексты в разделе Новости принадлежат их авторам.

ПРАВИТЕЛЬСТВО ХАБАРОВСКОГО КРАЯ

от 31 октября 2014 года N 408-пр

Об утверждении формы акта о предоставлении срочных социальных услуг

Во исполнение пункта 2 статьи 21 Федерального закона от 28 декабря 2013 г. N 442-ФЗ "Об основах социального обслуживания граждан в Российской Федерации" Правительство края

1. Утвердить прилагаемую форму акта о предоставлении срочных социальных услуг.

2. Настоящее постановление вступает в силу с 01 января 2015 г.

Акт о предоставлении срочных социальных услуг

И.о. Председателя

Правительства края

А.Н. Мкртычев

УТВЕРЖДЕНА

постановлением

Правительства Хабаровского края

от 31 октября 2014 года N 408-пр

В данной работе анализируется Дело № А63-9311/2011, которое рассматривалось в арбитражном суде Ставропольского края. Индивидуальный предприниматель Хропаль Виталий Николаевич обратился в арбитражный суд Ставропольского края с иском к индивидуальному предпринимателю Волгачиеву Геннадию Георгиевичу о взыскании 59 291 руб. задолженности по оплате предоставленных услуг.

28 марта 2011 года между ИП Хропаль Виталием Николаевичем (исполнителем) и ИП Волгачиевым Геннадием Георгиевичем (заказчиком) был заключен договор об оказании услуг по техническому обслуживанию и текущему ремонту автотранспортных средств № 143.

Стороны договора - это заказчик и исполнитель. Выполняя взятые на себя обязательства, индивидуальный предприниматель Хропаль В.Н. (исполнитель) произвел текущий ремонт автомобиля ответчика марки HUNDAI Porter гос. номер В 105 МЕ 26 на сумму 33 070 руб. Выполненные работы были приняты ответчиком без претензий на качество работы, что нашло в актах выполненных работ № СЗН0000744 от 28.03.2011 и № СЗН0001289 от 19.05.2011.

Согласно пункту 4.1 договора оплатить за оказание услуг заказчик обязан в течение 10 банковских дней с момента подписания акта выполненных работ.

Однако выполненные работы оплачены не были, письмо с претензией с требованием перечислить долг за оказанные услуги осталась без ответа. Заказное письмо, направленное в адрес ответчика, было возвращено в Арбитражный суд Ставропольского края без вручения адресату, т.к. истек срок хранения.Иск – это предъявляемое истцом в арбитражном порядке в суде требование к ответчику, основанное на условиях заключенного между ними договора или на праве истца, которое вытекает из закона.

Любое лицо (физическое или юридическое), которое считает что его права, охраняемые законом интересы кем-то нарушены, имеет право обратиться в суд за их защитой.

Процессуальными задачами этого документа является: правоотношения, возникающие между заказчиком и исполнителем, и какие обязательства образуют предмет доказывания.

Экономические задачи - взыскание с ответчика 33 070 руб. задолженности за оказанные услуги по техническому обслуживанию и ремонту автомобиля по договору № 143 от 28.03.2011 и 26 221 руб. и взыскание пени в соответствии с договором № 143 от 28.03.2011. всего 59 291 руб.

Регулируется ст. 309, 310, 330, 333, 408, 779 ГК РФ, ст. 123, 125, 126, 156 АПК РФ.

Содержание искового заявления обязано соответствовать критериям ст. 125 АПК РФ. Он подписывается истцом или его представителем. Также указывается: наименование арбитражного суда, истца, ответчика; ссылки на законы, иные НПА; обстоятельства, на которых основаны требования; цена иска; перечень прилагаемых документов и др.

Вводная часть (полное наименование истца и ответчика, их юридические адреса);

Описательная часть (когда, где и с кем был подписан договор; что ответчик должен был выполнить по договору и что сделал фактически, какие условия договора были нарушены);

Мотивированная часть (описание того, что произошло из-за несоблюдения условий договора ответчиком, оценка ущерба, который причинен истцу);

Требования, предъявляемые к ответчику (обязать, возместить и т.д.);

Приложение (копии документов для представления в суде).

Иск подается в письменной форме. Может быть удовлетворен или суд вправе оставить его без движения или вернуть обратно. Решение, вынесенное судом, может быть обжаловано. Ответным действием у участника: защита своих интересов в суде, подача встречного иска.

Исковое заявление о взыскании долга по оплате предоставленных услуг28 марта 2011 года между индивидуальным предпринимателем Хропаль Виталием Николаевичем (исполнителем) и индивидуальным предпринимателем Волгачиевым Геннадием Георгиевичем (заказчиком) был заключен договор об оказании услуг по техническому обслуживанию и текущему ремонту автотранспортных средств № 143.

Выполняя взятые на себя обязательства, индивидуальный предприниматель Хропаль В.Н. произвел текущий ремонт автомобиля ответчика марки HUNDAI Porter гос. номер В 105 МЕ 26 на сумму 33 070 руб. Выполненные работы были приняты ответчиком без каких-либо претензий на качество работы и замечаний, что нашло в актах выполненных работ № СЗН0000744 от 28.03.2011 и № СЗН0001289 от 19.05.2011.

Пункт 4.1 договора говорит о том, что заказчик должен оплатить оказанные услуги в течении 10 банковских дней с момента подписания акта выполненных работ.

Но выполненные работы оплачены не были, претензионное письмо с требованием перечислить долг за оказанные услуги осталось без удовлетворения. Заказное письмо, направленное в адрес ИП Волгачиева Геннадия Георгиевича, возвращено в Арбитражный суд Ставропольского края без вручения адресату, за истечением срока хранения.По праву договор, заключенный сторонами, является договором возмездного оказания услуг, его регулирование производится нормами главы 39 ГК РФ.

В соответствии со статьей 779 Гражданского кодекса Российской Федерации по договору возмездного оказания услуг исполнитель индивидуальный предприниматель Хропаль Виталий Николаевич обязан по просьбе заказчика оказать услуги, а заказчик обязан их оплатить. Факт выполнения исполнителем (истцом) работ, и возникновение у ответчика (заказчика) обязанности произвести их оплату на условиях договора в размере взыскиваемой суммы подтверждаются: договором № 143 от 28 марта 2011 года, двусторонними актами приема-передачи автомобиля марки HUNDAI Porter гос.номер В 105 МЕ 26: акт № СЗН0000744 от 28.03.2011 на сумму 25 535 руб. и акт №СЗН0001289 от 19.05.2011 на сумму 7 535 руб.

Замечаний к качеству совершенных работ со стороны ответчика не наблюдалось. Как говорится в договоре (пункт 4.1), он согласился оплатить предоставленные услуги в течение десяти банковских дней с момента заключения договора о выполнении работ.

В соответствии со статьей 408 Гражданского кодекса РФ обязательство исчерпывается его выполнением, только документов, доказывающих оплату предоставленных услуг и погашение долга на момент вынесения решения, индивидуальный предприниматель Волгачиев Геннадий Георгиевич не прислал, значит выполнение своих обязательств по договору об оплате не доказал, тем самым нарушил требования статей 309 и 310 Кодекса.

В соответствии со статьей 330 пунктом 1 Гражданским Кодексом РФ пеня (неустойка, штраф) - это сумма денежных средств, которую заказчик должен заплатить исполнителю, если тот несвоевременно произведет оплату за услуги по договору.

Ссылки на статьи 309, 310 ГК Российской Федерации и 125, 126 АПК РФ.

1. взыскать с ответчика 33 070 руб. задолженности за оказанные услуги по техническому обслуживанию и ремонту автомобиля по договору № 143 от 28.03.2011 и 26 221 руб.

2. взыскать пени в соответствии с договором № 143 от 28.03.2011. всего 59 291 руб.

3. взыскать с ответчика 2000 руб. в возмещение расходов по оплате государственной пошлины по иску.

Представитель истца Зубова Е.Н. по доверенности б/н от 25.08.2009

в отношениях с физическими лицами

оформляемым актами работам (услугам)

Целый ряд заключаемых организацией договоров на выполнение работ и (или) оказание услуг (как в пользу организации, так и самой организацией для нужд сторонних лиц) предусматривает собой необходимость составления двухсторонних (в ряде случаев трехсторонних и большего числа сторон) актов приемки выполненных работ (оказанных услуг). Именно оформление, подписание (утверждение) данных актов свидетельствует о том, что предусмотренные договором работы (услуги) или же их часть выполнены с вытекающими отсюда последствиями.

Кроме того, следует признать, что акты выполненных работ (оказанных услуг) являются наиболее распространенными документами, что само собой уже указывает на значимость материала данной публикации.

Некоторые же отношения сторон согласно заключенных договоров вообще могут быть подтверждены исключительно двусторонними актами (в частности, выполнение работ по договору подряда, оказание возмездных услуг и т.п.).

В отдельных случаях действующее законодательство предусматривает необходимость оформления актов при выполнении работ собственными силами организации.

Правильное оформление указанных актов требует как законодательство о бухгалтерском учете, так и особенно налоговое законодательство Российской Федерации. Если же акты будут оформлены с нарушением предъявляемых к ним требований, то налоговые органы могут предъявить к организации штрафные санкции в связи с непринятием соответствующих расходов в целях налогообложения по налогу на прибыль, или же в связи с привлечением организации к установленной законодательством ответственности.

Акты выполненных работ (оказанных услуг) в полной мере относятся к первичным учетным документам, которые могут оформляться на типовых бланках, или же на бланках, оформленных с соблюдением требований статьи 9 Закона о бухгалтерском учете.

Если используемая организацией форма акта не включена в альбомы унифицированных форм первичной учетной документации, то она должна содержать следующие обязательные реквизиты:

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Альбомы унифицированных форм первичной учетной документации утверждаются в установленном порядке Госкомстатом России. Если организацией используются утвержденные форматы бланков актов, то она должна оформлять их в соответствии с указаниями по оформлению. При этом согласно постановлению Госкомстата России от 24 марта 1999 г. N 20 "Об утверждении Порядка применения унифицированных форм первичной учетной документации" допускается изменять форматы утвержденных бланков, вводя дополнительные реквизиты (не исключая утвержденных), расширять и сужать графы и строки с учетом значности показателей, включать дополнительные строки (включая свободные) и вкладные листы для удобства размещения и обработки необходимой информации.

Любые изменения утвержденных в установленном порядке форматов бланков должны быть оговорены в утвержденной организацией учетной политике для целей бухгалтерского учета. Это может быть реализовано, в частности, путем приложения к учетной политике измененных унифицированных форм первичной учетной документации.

Если организация применяет самостоятельно разработанные формы актов (не содержащиеся в альбомах унифицированных форм первичной учетной документации), то прежде всего она должна разработать для использования типовые формы, имеющие все предусмотренной статьей 9 Закона о бухгалтерском учете реквизиты. Для применения таких форм, они должны быть объявлены учетной политикой организации (например, включены в приложения к ней).

В отдельных случаях организация вынуждена отражать в бухгалтерском учете хозяйственные операции, которые подтверждаются актами, оформленными контрагентами. Если такие акты оформлены на бланке, содержащемся в альбомах унифицированной первичной документации, то достаточно сравнить бланк с законодательно утвержденным на предмет наличия всех предусмотренных реквизитов. Если же сторонняя организация использует самостоятельно разработанные формы актов, то организацией должна быть обеспечена проверка используемого в расчетах документа на предмет наличия обязательных реквизитов, указанных в статье 9 Закона о бухгалтерском учете.

На практике очень распространены случаи, когда для отражения каких-либо расходов в бухгалтерском и налоговом учете организация вынуждена оформлять односторонние акты, подтверждающие факт выполнения работ (оказания услуг), то есть без отражения в них реквизитов о сдаче работ (услуг) со стороны исполнителя. Как правило, такие акты составляются комиссионно, то есть с привлечением определенного круга должностных лиц организации, включая специалистов по предмету выполненных работ (оказанных услуг).

Такие односторонние акты составляются, например, в обоснование произведенных расходов на оплату услуг связи (Интернет, мобильная связь), и в полной мере имеют юридическую силу, так как в отдельных случаях подтвердить экономическую обоснованность расходов невозможно.

С точки зрения налогового законодательства акт выполненных работ (оказанных услуг) должен учитывать положения статьи 252 НК РФ, согласно которой принимаемые в целях налогообложения по налогу на прибыль расходы должны быть обоснованными и документально подтверждены.

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными расходами — затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

В свою очередь под экономически оправданными расходами Методические рекомендации по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации (утверждены приказом МНС России от 20 декабря 2002 г. N БГ-3-02/729, в редакции изменений и дополнений) определяют затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Согласно тех же Методических рекомендаций по применению главы 25 НК РФ порядок оформления документов должен быть предусмотрен нормативными правовыми актами соответствующих органов исполнительной власти, которым в соответствии с законодательством Российской Федерации предоставлено право утверждать порядок составления и формы первичных документов, которыми оформляются хозяйственные операции.

Как представляется, для целей налогообложения должны приниматься те же первичные учетные документы, которые в соответствии с Законом о бухгалтерском учете признаются для целей бухгалтерского учета. При этом следует учитывать, что согласно статье 313 НК РФ подтверждением данных налогового учета могут являться в том числе и оформляемые бухгалтерские справки.

Отсутствие признаваемых таковыми первичных документов (к которым в том числе относится акт приемки работ, услуг) в соответствии со статьей 120 НК РФ отнесено к грубому нарушению правил учета доходов и расходов и объектов налогообложения, что влечет за собой наложение штрафа в размере 5000 рублей. Если же такие деяния совершены в течение более одного налогового периода, то штраф составляет уже 15000 рублей, а если деяния повлекли за собой занижение налоговой базы, то штраф составит 10 процентов от суммы неуплаченного налога, но не менее 15000 рублей.

При всем этом следует учитывать, что к грубому нарушению правил учета доходов и расходов и объектов налогообложения также относится отсутствие счетов-фактур или регистров бухгалтерского учета, а также систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений организации.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная статьей 15.11 Кодекса об административных правонарушениях Российской Федерации (Федеральный закон от 30 декабря 2001 г. N 195-ФЗ). Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В отдельных случаях при документальном оформлении выполненных работ (оказанных услуг) организация может использовать унифицированные формы актов или же формы актов, утвержденные соответствующими нормативно-правовыми актами.

В капитальном строительстве для оформления выполненных работ применяются типовые формы первичных документов, утвержденные постановлением Росстатагентства России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ", а именно "Акт о приемке работ" (форма N КС-2 ) и "Справка о стоимости выполненных работ и затрат" (форма N КС-3 ).

При этом использование данных документов обязательно не только в силу законодательства о бухгалтерском учете, но также и в силу требований гражданского законодательства. В частности, согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. При всем этом односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Акт о приемке работ (форма N КС-2 ) применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных "Журнала учета выполненных работ" (форма N КС-6а ) в необходимом количестве экземпляров, и подписывается уполномоченными представителями сторон (производителя и заказчика (генерального подрядчика)), имеющих право подписи.

Справка по форме N КС-3 применяется для расчетов с заказчиком за выполненные работы. Составляется справка на основании оформленных актов по форме N КС-2 в необходимом количестве экземпляров.

Выполненные работы и произведенные затраты отражаются в указанных первичных документах исходя из договорной стоимости. При этом в стоимость выполненных работ (затрат) включается как непосредственно стоимость строительно-монтажных работ, предусмотренных сметой, так и прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (включая рост материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты для производства работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В соответствии с положениями статьи 745 ГК РФ обязанность по обеспечению строительства материалами, деталями, конструкциями или оборудованием может быть возложена в том числе и на заказчика. В этом случае речь ведется о "материалах поставки заказчика". Так как стоимость материалов заказчика не увеличивает объем выполненных подрядчиком работ, то включаться они в оформляемые акты по форме N КС-2 и справку по форме N КС-3 не должны.

Подрядная организация со своей стороны обязана в соответствии со статьей 713 ГК РФ после окончания работ представить заказчику отчет об израсходовании материалов, возвратить их остаток либо с согласия заказчика уменьшить цену работ с учетом стоимости остающегося в распоряжении подрядчика неиспользованного материала.

Если определение стоимости строительной продукции производится и расчеты согласно заключенным договорам осуществляются по твердым договорным ценам, реквизиты в части единичных расценок (графы "номер единичной расценки", "единица измерения", "цена за единицу") при оформлении акта по форме N КС-2 не заполняются. На это, в частности, указано в письме Управления экономической, научно-технической и промышленной политики в строительной отрасли Правительства Москвы от 26 сентября 2001 г. N 25-14(01)-244/1-1 "О заполнении формы КС-2 (Акт приемки выполненных работ) при расчетах в строительстве по твердым договорным ценам" со ссылкой на письмо Госкомстата России от 29 августа N ОР-1-22/3643.

Произведенные работы по ремонту, реконструкции и модернизации объектов основных средств в обязательном порядке оформляются "Актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств" (форма N ОС-3), утвержденная постановлением Госкомстата России от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

Акт составляется постоянно действующей в организации комиссией, в обязанности которой входит оформление приема и передачи объектов основных средств. В нем приводятся сведения о произведенных хозяйственным или подрядным способом затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств, полноте и качестве выполненных работ. Отдельно отражаются результаты испытания объекта после проведенных работ, а также дается характеристика изменениям, происшедшим в связи с капитальным ремонтом, реконструкцией, модернизацией.

Акт по форме N ОС-3 подписывается всеми членами комиссии, включая председателя, и утверждается руководителем организации. Акт подписывает также и исполнитель работ, в качестве которого могут выступать сторонние организации и физические лица (при подрядном способе выполнения работ), так и вспомогательные и иные подразделения организации (при выполнении работ хозяйственным способом).

Необходимо учитывать, что если работы выполнялись сторонней организацией, акт составляется в двух экземплярах, по одному каждой из сторон.

Также следует учитывать, что если по итогам модернизации и реконструкции объектов основных средств улучшились (повышены) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.), то соответствующие расходы в соответствии с пунктом 27 ПБУ 6/01 относятся на увеличение первоначальной (восстановительной) стоимости модернизированных (реконструированных) объектов. При этом в бухгалтерском учете организации на основании соответствующего акта оформляются следующие записи по счетам учета:

дебет счета 08 "Вложения во внеоборотные активы" кредит счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" — затраты по реконструкции и модернизацию объектов основных средств, выполненные подрядным способом;

дебет счета 08 кредит счетов 10 "Материалы", 23 "Вспомогательные производства", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда" и др. — затраты по реконструкции и модернизации объектов основных средств, осуществленные хозяйственным способом;

дебет счета 01 "Основные средства" кредит счета 08 — затраты по реконструкции и модернизации объектов основных средств, улучшающие ранее принятые нормативные показатели функционирования, отнесены на увеличение стоимости соответствующих объектов основных средств.

При изготовлении организацией собственными силами специальной оснастки и специальной одежды, окончание работ в соответствии с требованиями пункта 14 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных приказом Минфина России от 26 декабря 2002 г. N 135н, должно подтверждаться Актом выполненных работ по изготовлению специальной оснастки и специальной одежды по форме, устанавливаемой организацией. Образец указанного акта приведен в приложении к Методическим указаниям.

Расходы на изготовление специальной оснастки и специальной одежды собственными силами организации первоначально аккумулируются на соответствующих счетах учета затрат на производство:

дебет счета 20 кредит счетов 10, 26, 69, 70 и др. — расходы, связанные с изготовлением специальной оснастки и специальной одежды, отражены на счетах учета основного производства;

дебет счета 23 кредит счетов 10, 20, 26, 69, 70 и др. — расходы, связанные с изготовлением специальной оснастки и специальной одежды, отражены на счетах учета вспомогательных производств;

дебет счета 10, субсчет "Специальная оснастка и специальная одежда на складе" кредит счетов 20, 23 — оприходованы изготовленные собственными силами специальная оснастка и специальная одежда.

Акт выполненных работ по изготовлению специальной оснастки и специальной одежды составляется комиссией, которая производит осмотр принимаемой (передаваемой) в производство (эксплуатацию) специальной оснастки и специальной одежды.

В оформляемом акте указывается количество изготовленных предметов, их цена (под ней должна пониматься себестоимость изготовления), срок службы, сумма списания стоимости, а также данные о содержании в спецоснастке драгоценных металлов.

Кроме акта выполненных работ, в соответствии с пунктом 15 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды передаваемая на склады организации изготовленная специальная оснастка и специальная одежда должны оформляться соответствующими первичными учетными документами. Для этой цели используются типовые формы N М-11 "Требование-накладная" и N М-15 "Накладная на отпуск материалов на сторону", утвержденные постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (в редакции изменений и дополнений).

Приемка и оприходование поступающей специальной оснастки и специальной одежды на склады организации оформляются, как правило, путем составления приходных ордеров (форма N М-4. утвержденная тем же постановлением Госкомстата России от 30 октября 1997 г. N 71а).

Прежде всего, оформляемые акты выполненных работ (оказанных услуг) должны учитывать положения налогового законодательства, позволяющие принять соответствующие расходы в уменьшение налоговой базы по налогу на прибыль. Также следует учитывать, что если результаты работ могут быть проверены на предмет их наличия и соответствия тому, что указано в договоре и акте, то услуги не имеют материально выраженного результата, а потому должны быть более подробно раскрыты и обоснованны.

В связи с этим еще раз обращаем внимание, что для принятия в целях налогообложения любые расходы должны быть непосредственно связаны с осуществляемой организацией производственной деятельностью, то есть должны быть экономически оправданными. Именно эти обстоятельства и должны учитываться при самостоятельном оформлении актов.

Актами прежде всего фиксируется выполнение закрепленных в договоре обязательств той стороной по договору, которая является исполнителем. Как правило, именно фиксация данного факта влечет за собой обязанность заказчика по оплате работ (услуг).

При оформлении актов работ, выполненных по договору подряда, выступающей в роли заказчика организации необходимо учитывать положения статьи 720 ГК РФ. В частности, заказчик обязан в установленные договором сроки с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику и оговорить их в акте приемки работ. Исключение составляют скрытые недостатки, уведомить о наличии которых заказчик подрядчика обязан в разумный срок после их обнаружении.

В части расходов на почтовые, телефонные, телеграфные и другие подобные услуги, которые признаются в целях налогообложения по налогу на прибыль в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ, необходимо учитывать, что перечни указанных услуг установлены Федеральным законом от 7 июля 2003 г. N 126-ФЗ "О связи", а также Правилами оказания соответствующих услуг, утвержденными Правительством Российской Федерации.

В частности, Правила предоставления услуг телеграфной связи утверждены постановлением Правительства Российской Федерации от 28 августа 1997 г. N 1108, Правила оказания услуг телефонной связи — постановлением Правительства Российской Федерации от 26 сентября 1997 г. N 1235, а Правила оказания услуг почтовой связи — постановлением Правительства Российской Федерации от 26 сентября 2000 г. N 725.

Прежде всего, при оформлении актов оказания услуг необходимо обеспечить четкое разграничение каждого из перечисленных услуг, а также обосновать их непосредственную связь с производственной деятельностью организации.

В связи с этим необходимо заметить, что почтовая связь обеспечивает прием, обработку, перевозку, доставку (вручение) почтовых отправлений, а также осуществление почтовых переводов; телефонная связь — обмен информацией преимущественно путем разговора с использованием телефонных аппаратов; а телеграфная связь — прием и доставку телеграмм, адресованных гражданам, организациям и должностным лицам.

Как отмечено в письме Минфина России от 12 февраля 2004 г. N 04-02-05/1/12 "О порядке отражения в налоговом учете по налогу на прибыль услуг связи", дата признания для целей налогообложения расходов на оплату услуг телефонной связи должна определяться в соответствии с порядком оплаты услуг, предусмотренным в договоре оказания услуг телефонной связи.

Если исходя из условий заключенного договора обязанность оплатить оказанные услуги возникает в момент выставления счета (или же, например, в момент подписания двустороннего акта), то датой признания расходов будут являться именно дата выставления счета (подписания акта). В связи с этим при применении метода начисления, расходы на оплату услуг телефонной связи будут относиться к тому налоговому (отчетному) периоду, в котором возникла обязанность оплатить оказанные оператором связи услуги.

На основании того же подпункта 25 пункта 1 статьи 264 НК РФ в целях налогообложения принимаются расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы).

При оформлении актов, подтверждающих произведенные расходы на рекламу, организации должны учитывать положения статьи 264 НК РФ.

Согласно подпункту 28 пункта 1 статьи 264 НК РФ к уменьшающим налоговую базу по налогу на прибыль расходам относятся расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности организации, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, но с учетом положений пункта 4 статьи 264 НК РФ.

К рекламным расходам, признаваемым в целях налогообложения по налогу на прибыль, относятся:

расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Все указанные расходы принимаются в целях налогообложения в полном размере.

Расходы же на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше, осуществленные организацией в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, принимаемой в целях налогообложения.

Кроме того, принимаемые в целях налогообложения расходы на рекламу должны соответствовать статье 2 Федерального закона от 18 июля 1995 г. N 108-ФЗ "О рекламе", согласно которой под рекламой понимается распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний.

Акт приемки работ (услуг), связанных с размещением организацией рекламы, в полной мере относится к документу, которым они могут быть подтверждены в целях налогообложения. Однако в обязательном порядке в нем должны быть указания на то, что произведенные расходы непосредственно связаны с осуществляемой организацией производственной деятельностью, и имеют своей целью сформировать или поддержать интерес к организации или ее деятельности.

Если у организации возникает необходимость оформить актом услуги, связанные с подготовкой и переподготовкой кадров, то следует обратить внимание на положения пункта 3 статьи 264 НК РФ.

В целях налогообложения расходы, связанные с подготовкой и переподготовкой (в том числе с повышением квалификации) кадров могут быть приняты только в соответствии с заключенными договорами с образовательными учреждениями и при выполнении следующих условий:

соответствующие услуги оказываются российскими образовательными учреждениями, получившими государственную аккредитацию (имеющими соответствующую лицензию), либо иностранными образовательными учреждениями, имеющими соответствующий статус;

подготовку (переподготовку) проходят работники налогоплательщика, состоящие в штате, а для эксплуатирующих организаций, в соответствии с законодательством Российской Федерации отвечающих за поддержание квалификации работников ядерных установок, работники этих установок;

программа подготовки (переподготовки) способствует повышению квалификации и более эффективному использованию подготавливаемого или переподготавливаемого специалиста в этой организации в рамках деятельности организации.

Не могут быть приняты в целях налогообложения расходы, связанные с организацией развлечения, отдыха или лечения, а также расходы, связанные с содержанием образовательных учреждений или оказанием им бесплатных услуг, с оплатой обучения в высших и средних специальных учебных заведениях работников при получении ими высшего и среднего специального образования.

Если речь ведется о направлении сотрудников на курсы повышения квалификации, то для признания расходов обоснованными, а потому подлежащими отнесению в уменьшение налоговой базы по налогу на прибыль, рекомендуется оформлять следующие документы: приказ руководителя организации (уполномоченного лица) о направлении работника на обучение (переобучение) с указанием необходимости (например, для повышения квалификации, для назначения на должность и т.п.), договор с учебным заведением с приложением к нему программы обучения и указанием документа, который будет выдан по итогам обучения, акт оказанных услуг и счет (счет-фактуру ) учебного заведения.

В акте в обязательном порядке приводиться перечень сотрудников, которые прошли обучение, программа обучения (продолжительность обучения, специализация и др.), необходимость обучения (взаимосвязь с производственной деятельностью), а также указываются документы, которые выданы работникам по итогам прохождения обучения (переобучения), которыми могут быть дипломы, свидетельства и т.п.

Также указываются реквизиты документов, подтверждающих государственную аккредитацию учебного заведения, выданной ему лицензии. При этом, как отмечено в письме Минфина России от 12 марта 2003 г. N 04-02-03/29, решающее значение имеет наличие у учебного заведения лицензии (а не государственной аккредитации).

Если оплачиваются услуги по участию сотрудников организации в семинарах, то как и расходы по подготовке и переподготовке кадров, они отражаются в случае, если у проводящей их организации имеется лицензия на право ведения образовательной деятельности. Если лицензии нет, оказанные услуги можно причислить к консультационным и также принять для целей налогообложения, но уже на основании подпункта 15 пункта 1 статьи 264 НК РФ. Соответственно и должны различаться оформляемые в указанных ситуациях акты оказанных услуг. В первом случае речь в них должна вестись об учебном семинаре с указанием программы семинара, увязки обучения с производственной деятельностью предприятия, во втором случае — необходимо говорить о консультационном семинаре с указанием предмета и цели консультации (цель следует увязать с производственной деятельностью предприятия), ее практической необходимости.

При документальном оформлении расходов на оплату услуг кадровых агентств необходимо учитывать положения подпункта 8 пункта 1 статьи 264 НК РФ. Несмотря на то, что в целях налогообложения по налогу на прибыль в полной мере принимаются расходы по набору работников, включая расходы на услуги специализированных организаций по набору персонала, такие расходы не могут быть признаны экономически оправданными, если фактически не состоится набор работников (в том числе и в результате рассмотрения кандидатур, представленных специализированными компаниями по подбору персонала). На это указано в пункте 6 раздела 5.4 Методических рекомендаций по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20 декабря 2002 г. N БГ-3-02/729.

Исходя из этого, для принятия расходов в целях налогообложения по налогу на прибыль в акте должны содержаться ссылки на заключенные договора с отобранными кандидатами.

Для оформления расходов на оплату услуг охранных организаций (агентств и т.п.) прежде всего необходимо, чтобы у сторон имелся оформленный письменный договор на оказание услуг, в котором должны быть отражены сведения о договаривающихся сторонах, включая номер и дата выдачи лицензии, содержание поручения, срок его выполнения, ориентировочная сумма денежных расходов и гонорара за услуги, меры ответственности сторон, дата заключения договора. Таковы требования статьи 9 Закона Российской Федерации от 11 марта 1992 г. N 2487-1 "О частной детективной и охранной деятельности в Российской Федерации" (в редакции изменений и дополнений).

В договоре также предусматривается обязанность охранного предприятия представлять клиенту письменный отчет о результатах проделанной работы, который должен включать ответы на основные вопросы, интересующие клиента в соответствии с договором. К отчету прилагается уточненный расчет гонорара и расходов охранной организации.

Отчет в полной мере может быть оформлен в виде двустороннего акта между организацией — заказчиком и исполнителем — охранным предприятием. Как представляется, в нем в обязательном порядке указывается перечень охраняемых объектов (с указанием их адресов и размеров охраняемых территорий) и прочих услуг (только так можно подтвердить взаимосвязь расходов с производственной деятельностью организации), их стоимость, период выполнения, сведения о реквизитах лицензии охранной организации.

При списании на расходы оказанных организации юридических услуг оформляемый акт может содержать ссылки на такие услуги, как правовое консультирование по всем отраслям права; правовая работа по обеспечению хозяйственной и иной деятельности организации; представительство в судебных и других органах; правовая экспертиза учредительных и иных документов юридических лиц; составление заявлений, договоров, исков, соглашений, контрактов, претензий и других документов, имеющих юридический характер; подбор и систематизация нормативных актов, составление справочников по юридическим вопросам и т.д. (см. пункт 10 раздела 5.4 Методических рекомендаций по применению главы 25 НК РФ).

Наравне с расходами на оплату юридических услуг в целях налогообложения по налогу на прибыль принимаются также расходы на информационные, консультационные и иные аналогичные услуги (подпункты 14 и 15 пункта 1 статьи 264 НК РФ), аудиторские услуги, услуги по управлению организацией или отдельными ее подразделениями, услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией (подпункты 17-19 пункта 1 статьи 264 НК РФ), расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг) (подпункт 27 пункта 1 статьи 264 НК РФ), расходы на услуги по ведению бухгалтерского учета, оказываемые сторонними организациями или индивидуальными предпринимателями (подпункт 36 пункта 1 статьи 264 НК РФ).

При документальном подтверждении указанных расходов в оформляемых актах обязательно указывать их непосредственную взаимосвязь с производственной деятельностью организации, то есть для каких нужд и с какой целью расходы произведены. Также рекомендуется максимально шире раскрывать перечень оплачиваемых расходов, и избегать общих фраз типа "юридические услуги", "информационные услуги" и т.п.

Также следует учитывать, что если консультационные, юридические, нотариальные и иные подобные услуги непосредственно связаны с приобретением организацией имущественных ценностей, они включаются в первоначальную стоимость данного имущества как для целей бухгалтерского, так и налогового учета.

Такие требования в части объектов основных средств содержатся в пункте 8 ПБУ 6/01, в части материально-производственных запасов — в пункте 6 ПБУ 5/01, в части нематериальных активов — в пункте 6 ПБУ 14/2000. Если обращаться к вопросам налогообложения, то положения о порядке определения стоимости амортизируемого имущества содержаться в статье 257 НК РФ.

Следовательно, если какие-либо услуги оказываются сторонними организациями при приобретении имущества, расходы на их оплату единовременно в целях налогообложения по налогу на прибыль приняты быть не могут.

При отражении расходов на оплату аудиторских услуг организации следует учитывать следующие нормы действующего законодательства.

В настоящее время правовое регулирование аудита осуществляется в соответствии с Федеральным законом от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (в редакции изменений и дополнений).

Если организация в обязательном порядке проводит аудит в соответствии с требованиями законодательства, то в качестве исполнителя могут выступать только аудиторские организации (пункт 2 статьи 7 Федерального закона N 119-ФЗ), а индивидуальные аудиторы для этих целей привлечены быть не могут. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса в порядке, установленном постановлением Правительства Российской Федерации от 12 июня 2002 г. N 409 "О мерах по обеспечению проведения обязательного аудита".

Выступающая в качестве исполнителя аудиторская организация должна обладать лицензией на право осуществления аудиторской деятельности.

В качестве обоснования произведенных расходов организация должна располагать договором на оказание аудиторских услуг; выданным аудиторской организацией заключением (оформляется в соответствии с федеральным стандартом N 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности", утвержденного постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696), а также оформленным сторонами актом оказанных услуг.

В соответствии с подпунктом 2 пункта 1 статьи 264 НК РФ в целях налогообложения по налогу на прибыль принимаются расходы на сертификацию продукции и услуг.

При этом, как указано в письме Минфина России от 23 декабря 2002 г. N 04-02-06/2/120 не имеет значения, проводится ли сертификация в обязательном или же в добровольном порядке. В обоих случаях целью сертификации является осуществление надзора за качеством продукции или услуг, а потому в обоих случаях она считается обоснованной, а расходы должны приниматься в уменьшение налоговой базы по налогу на прибыль.

Вместе с тем следует учитывать, какая организация проводит сертификацию и выдает соответствующее заключение. Если она не уполномочена Госстандартом России для таких целей, то расходы в таких случаях не могут быть приняты в целях налогообложения.

Поэтому при оформлении акта оказанных услуг по сертификации продукции необходимо указать реквизиты документа, свидетельствующего о том, что проводившая сертификацию организация является уполномоченной на то в соответствии с действующим законодательством.

Если заказчиком по договору выступает бюджетное учреждение, исполнителю рекомендуется в акте выполненных работ (оказанных услуг) требовать указания за счет средств какого бюджетного года подлежат оплате принимаемые заказчиком услуги, то есть обеспечен ли договор выделенными из соответствующего бюджета лимитами, и по какой статье бюджетной классификации. В конечном итоге это будет иметь свое значение в случае, когда заказчик будет отказываться от исполнения своих обязательств по договору с утверждениями, что ему не выделены или полностью не выделены соответствующие средства из бюджета.

В части работ и услуг, осуществляемых в рамках государственного оборонного заказа в акте рекомендуется приводить ссылки на то, что работы (услуги) выполнялись по государственному контракту на размещение государственного оборонного заказа, что предоставляет исполнителю определенные льготы и гарантии.

Если обратиться к вопросу разработки "универсальной" формы акта, которая могла бы применяться в большинстве случаев, то необходимо отметить следующее.

Прежде всего, такой документ должен содержать все обязательные реквизиты, предусмотренные статьей 9 Закона о бухгалтерском учете. Кроме того, в акте рекомендуется отражать и другие реквизиты. Например, в акте должна быть указана дата фактического принятия работ, которая может отличаться от даты оформления самого акта. При этом следует учитывать, что именно от даты приемки работ начинает течь гарантий срок на выполненные работы.

Что касается необходимости удостоверения оформленных актов печатями организаций, то данный вопрос рекомендуется решать согласно заключенному договору или достигнутых в дальнейшем соглашений. Если особо данный вопрос договором не разрешен, печати могут и не проставляться (см. в частности, письмо Госналогинспекции по г. Москве от 10 февраля 1995 г. N 11-13/2072). Если же присутствует необходимость особо удостоверить "легитимность" документов, то по договоренности в оформляемом акте можно предусмотреть такой реквизит, как мастичная печать каждой из сторон.

Примерная форма акта выполненных работ, используемого в случаях, когда другая форма четко не определена нормативно-правовыми актами, может быть следующей:

о выполненных работах (оказанных услугах)

по договору _____________________________________________________

(указывается договор — подряда, на информационные и др. услуги)

г. Москва "____" июля 2004 г.

___________________________________________, именуем___ в дальнейшем

"Заказчик", в лице _____________________________________________________,

(уполномоченное должностное лицо организации)

действующего на основании Устава, с одной стороны, и ____________________

__________________________________, именуем___ в дальнейшем "Исполнитель"

(Подрядчик), действующего на основании Устава, с другой стороны,

составили настоящий акт о нижеследующем:

1. В соответствии с заключенным сторонами договором

(указывается наименование договора)

N _________ от "__" ________ ____ г. Исполнителем выполнен комплекс работ

(оказаны услуги), включающий: ___________________________________________

(приводится описание выполненных работ, оказанных услуг)

2. Вышеуказанные работы (услуги) согласно договору должны были быть

выполнены к "___" ___________ ____ г. Фактически выполнены — "___"

_____________ ___ г.

3. Возможные варианты:

3.1. Качество работ по договору должно соответствовать ____________.

Фактически качество выполненных работ соответствует (не

соответствует) предъявляемым требованиям.

3.2. В результате осмотра результата работ недостатки не выявлены

(выявлены), в том числе ________________________________________________.

(приводятся выявленные недостатки)

3.3. При приеме работ установлено, что работы выполнены в полном

объеме и в срок (с нарушением условия договора о сроке выполнения работ).

3.4. Качество работ соответствует (не соответствует) указанным в

3.5. Услуги оказаны полностью. Стороны по договору претензий друг к

4. В соответствии с заключенным договором Исполнитель осуществлял

(приводится перечень осуществленных работ, услуг, отчет Исполнителя)

5. По результатам выполненных работ (оказанных услуг) ______________

(приводится описание результатов работ, их проверки и контроля,

исправность систем, возможность принятия в эксплуатацию, использования

результатов и др.)

6. Работы (услуги) выполнены для нужд ______________________________

организации, характер производства)

7. Стоимость выполненных работ (оказанных услуг) согласно

заключенному договору составляет ___________________ руб. кроме того НДС

(ставка — 18%, 10%) — ______________ руб. всего — _________________ руб.

8. Зачтен ранее выданный аванс в сумме ________________________ руб.

Всего к окончательной оплате — _________________________ руб.

От Заказчика: От Исполнителя:

(наименование должности) (наименование должности)

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

"__" _____________ _____ г. "___" _____________ ____ г.

Если рассматривать частный акт на оказание услуг, которые по своей сути не имеют материально-вещественного результата, то он может быть следующим:

приемки — сдачи работ

по договору на оказание консультационных (юридических) услуг

N ____ от ___ ________________ ____ г.

г. Москва "___" июля 2004 г.

__________________________________________, именуем____ в дальнейшем

"Заказчик", в лице _____________________________________________________,

(уполномоченное должностное лицо организации)

действующего на основании Устава, с одной стороны, и ____________________

_______________________________, именуем______ в дальнейшем "Исполнитель"

(Подрядчик), действующего на основании Устава, с другой стороны,

составили настоящий акт о том, что Исполнитель сдал, а Заказчик принял

работу, выполненную Исполнителем за период с "__" ________ 200__ г. по

"___" _______ 200___ г. в соответствии с договором N ___ от "__" _______

200___ г. на оказание консультационных (юридических) услуг.

В соответствии с данным договором за указанный период Исполнитель

осуществлял регулярные устные и письменные консультации по юридическим

вопросам текущей деятельности Заказчика, в том числе по правовой

экспертизе и изменению учредительных и организационно-распорядительных

документов, их государственной регистрации, составлению и сопровождению

договоров на поставку оборудования для монтажа в цехах основного

производства, оформлению исков в споре с ОАО "Стар" по взысканию

просроченной дебиторской задолженности.

Выполнение работ для нужд основного производства Исполнителя и целей

управления деятельностью Исполнителя подтверждается документами,

представленными в адрес Исполнителя за исх. N ____ от "____" ____________

Работа, проделанная Исполнителем по выполнению договора N ___ от

"__" ______ 200___ г. отвечает требованиям, предъявляемым договором,

выполнена в оговоренные сроки и надлежащим образом.

Претензий со стороны Заказчика к Исполнителю не имеется.

Согласно договору стоимость оказанных услуг составляет 100000 (сто

тысяч) рублей, НДС 18% — 18000 (восемнадцать тысяч) рублей, всего —

118000 (сто восемнадцать тысяч) рублей.

По настоящему акту причитается к получению Исполнителем сумма в

размере 118000 (сто восемнадцать тысяч) рублей.

От Заказчика: От Исполнителя:

(наименование должности) (наименование должности)

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

"__" _____________ _____ г. "___" _____________ ____ г.

С отдельными физическими лицами в соответствии с положениями Трудового кодекса Российской Федерации могут заключаться срочные трудовые договоры, предусматривающие собой выполнение определенной работы.

По окончании работы трудовой договор может считаться прекратившим свое действие, если только стороны указанного договора выполнят все другие предусмотренные им условия, или же не придут к соглашению о его продлении (например, для выполнения дополнительного объема работ).

Окончание работ, порученных работнику по заключенному срочному трудовому договору подтверждается оформлением "Акта о приемке работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы" (форма N Т-73), утвержденная постановлением Госкомстата России от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Акт может оформляться для окончательного или поэтапного расчета по заключенному сторонами трудовому договору.

В акте со ссылками на заключенный сторонами трудовой договор приводится наименование выполненных работ, их договорная стоимость, причитающаяся к выплате сумма, а также заключение о качестве, объеме и уровне выполнения работ.

Оформленный акт подписывается работником с одной стороны, и представителем работодателя, руководителем соответствующего структурного подразделения, главным бухгалтером, и утверждается руководителем организации (или уполномоченным им лицом).

Если с физическим лицом заключается договор гражданско-правового характера (например, договоры подряда, возмездного оказания услуг) или же авторский договор, предусматривающие собой выполнение работ (оказание услуг), то результаты таких работ (услуг) также могут подтверждаться составлением соответствующим актом.

В таких случаях оформленный первичный документ должен иметь все те же обязательные реквизиты, установленные статьей 9 Закона о бухгалтерском учете. Учитывая же нормы налогового законодательства, форму акта рекомендуется дополнить реквизитами о месте постоянного (временного) проживания физического лица, являющегося исполнителем по договору и соответственно получателем сумм доходов, а также реквизитами о документе, удостоверяющим личность исполнителя (наименование документа, его серия и номер, кем выдан, дата выдачи).

Обусловлены такие рекомендации положениями статьи 230 НК РФ, согласно которой организации обязаны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за соответствующий календарный год и суммах начисленных и удержанных налогов. Такие сведения представляются один раз в год не позднее 1 апреля года, следующего за истекшим календарным годом, по форме N 2-НДФЛ "Справка о доходах физического лица".

Если в акте выполненных работ (оказанных услуг) реквизиты о месте жительства получателя доходов не будут отражены, их следует указать в документе, которым оформляется выплата доходов (расходном кассовом ордере, расчетно-платежной ведомости и т.п.).

Не должны представляться сведения по форме N 2-НДФЛ в части доходов, выплаченных индивидуальным предпринимателям за выполненные ими работы (оказанные услуги), но только в том случае, если эти индивидуальные предприниматели предъявили налоговому органу документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах. Учитывая данные положения налогового законодательства, акт выполненных индивидуальным предпринимателем работ (оказанных услуг) рекомендуется снабжать реквизитами о номере и дате документа, которым подтверждается его государственная регистрация в качестве индивидуального предпринимателя.

При расчетах с физическими лицами за выполненные ими в пользу организации работы (оказанные услуги) необходимо также учитывать "налоговый" статус получателя доходов, а также необходимость исчисления и уплаты с начисленной суммы единого социального налога, а также страховых взносов на обязательное социальное страхование и обеспечение.

Если на дату подписания с физическим лицом заключенного договора он не может документально подтвердить свое пребывание на территории Российской Федерации в течение 183 календарных дней и более в течение текущего календарного года, он не может считаться налоговым резидентом Российской Федерации, а потому начисленные в его пользу доходы должны облагаться налогом на доходы физических лиц по ставке 30 процентов (пункт 3 статьи 224 НК РФ). По истечении 183 календарных дней пребывания на территории Российской Федерации в текущем году получатель доходов может быть признан налоговым резидентом Российской Федерации с налогообложением выплачиваемых доходов по ставке 13 процентов, а также с перерасчетом ранее начисленных доходов по указанной ставке.

Если физическим лицом, с которым заключен договор, будут предъявлены документы, подтверждающие тот факт, что он является резидентом государства, с которым Российской Федерацией заключен договор (соглашение) об избежании двойного налогообложения, в установленном порядке рассмотренный налоговыми органами Российской Федерации, оно может быть освобождено от уплаты налога вовсе.

С начисленных в пользу физических лиц сумм по договорам на выполнение работ (оказание услуг) организации также должны исчислить и уплатить в установленном порядке единый социальный налог, а также страховые взносы на обязательное пенсионное страхование и страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В объект налогообложения по единому социальному налогу в соответствии с пунктом 1 статьи 236 НК РФ включаются выплаты и иные вознаграждения, начисленные в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Таким образом, при заключении с физическим лицом как трудовых договоров на выполнение определенной работы, так и гражданско-правовых договоров на выполнение работ и оказание услуг, организации должны учитывать тот факт, что фактически расходы на их реализацию будут складываться не только с начисленных сумм доходов, но также и с начисленных на них сумм единого социального налога.

Не начисляется единый социальный налог на выплаты в пользу физических лиц, являющихся индивидуальными предпринимателями, а в его части, отчисляемой в Фонд социального страхования (4 процента) — также и на выплаты по договорам гражданско-правового характера и авторским договорам (пункт 3 статьи 238 НК РФ).

В таком же порядке на выплаты в пользу физических лиц за выполненные работы (оказанные услуги) начисляются страховые взносы на обязательное пенсионное страхование, что предусмотрено пунктом 2 статьи 10 Федерального закона от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Что же касается страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, то они согласно пункту 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (утверждены постановлением Правительства Российской Федерации от 2 марта 2000 г. N 184) начисляются на оплату труда (доход) работников по трудовому договору, а также на вознаграждение по гражданско-правовому договору, если только данным договором специально оговорена обязанность организации начислять страховые взносы.

Как доходы, так и расходы в соответствии с положениями действующего законодательства признаются в целях налогообложения в зависимости от метода, принятого организацией и зафиксированного в ее учетной политике, применяемой для целей налогообложения.

При этом доходы при применении организацией метода определения налоговой базы по налогу на прибыль по "начислению" в соответствии со статьей 271 НК РФ признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Для доходов от реализации работ (услуг) датой получения дохода признается день передачи работ (услуг). Как отмечено в письме Управления МНС по г. Москве от 20 августа 2002 г. N 26-12/38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ (услуг), то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу "начисления" именно в момент подписания акта приемки-сдачи выполненных работ (оказанных услуг) независимо от даты фактического поступления денежных средств.