Рейтинг: 4.1/5.0 (1686 проголосовавших)

Рейтинг: 4.1/5.0 (1686 проголосовавших)Категория: Бланки/Образцы

Налоговики утвердили новые правила отбора компаний для проверок. Теперь при планировании ревизий будут учитываться жалобы сотрудников, а также информация от правоохранительных и контролирующих органов о выплате на предприятии заработной платы "в конвертах". Чем грозит обращение работника в ФНС, выяснил Николай Визер, старший юрист юридической компании "Туров и Побойкина - Сибирь".

Новые критерии отбора компаний на проверки утверждены Приказом ФНС России от 10 мая 2012 г. N ММВ-7-2/297@. Основное нововведение состоит в том, что в первую очередь ревизии будут проведены в тех организациях, которые начисляют оплату сотрудникам "вчерную". Собственно, подозрения в использовании "конвертов" и ранее считались поводом внимательнее присмотреться к фирме. Но теперь это четко прописано в документе, и любой "сигнал" со стороны персонала о нарушении законодательства не останется без внимания.

Примечание. Налоговиков интересуют "серые" зарплаты. Кроме этого, поводом для проверки могут стать неоформление трудовых отношений с работником или утрата налогоплательщиком документов в результате форс-мажорных обстоятельств (пожара, землетрясения, наводнения).

В свете этих изменений важно определить, насколько ваша компания интересна налоговикам. Если в организации работает несколько человек, а фирма открыта полгода назад, вероятность неблагоприятных последствий близка к нулю. Инспекторы располагают ограниченными ресурсами и предпочтут потратить их на более крупных нарушителей, с которых можно взыскать больше налогов. Когда же число работников исчисляется сотнями, а с момента последней проверки прошло 3 года и более, стоит опасаться того, что жалоба сотрудника приведет к визиту ревизоров.

Есть и другие способы оценить вероятность прихода инспектора в офис фирмы. Посчитайте, какой объем НДФЛ за последние 3 года компания недоплатила в бюджет. Если получилось более 2 000 000 руб. значит, интерес со стороны проверяющих обеспечен. Именно с этой суммы начинается ответственность по ст. 199.1 УК за неисполнение обязанностей налогового агента. Вероятность уголовных последствий помогает фискалам взыскать недоимку.

Важно отметить, что речь идет исключительно об НДФЛ. Взносы во внебюджетные фонды в сферу полномочий ФНС не входят. За неуплату средств на страхование и пенсионные накопления к уголовной ответственности привлечь невозможно. Однако ПФР и ФСС вправе проводить самостоятельные проверки.

Работодатели обычно не принимают всерьез обвинения в выплате "серой" зарплаты. так как полагают, что установить реальные заработки персонала крайне сложно. Однако у налоговиков это не отнимет много сил: им достаточно сравнить официальный доход работника со среднерыночными показателями по отрасли.

У инспекторов есть только одна сложность - доказать факт выплаты "серой" зарплаты в суде, так как статистических выкладок им будет недостаточно. И тут все зависит от профессионализма юриста организации, которому придется обосновать, почему в фирме платится нерыночная зарплата. Чаще всего решающую роль в принятии решения служителями Фемиды играют документы, приложенные сотрудником к заявлению в налоговый орган. Рассмотрим распространенные ситуации.

Вариант 1. Зарплата "в конвертах" - жалоба без платежных документов.

В этом случае инспекторам что-либо доказать в суде практически невозможно, даже если в материалах дела будет фигурировать конверт с надписью "Иванову 15 000 за январь" или даже пачка конвертов. Грамотный юрист не оставит камня на камне от таких аргументов. Так как подобное доказательство не имеет подписей и печатей, следовательно, подтвердить его достоверность крайне сложно.

Вариант 2. Расходные ордера и платежные ведомости.

Бывает, что работник умудряется забрать с собой копии или даже оригиналы платежных ведомостей, по которым выдавалась заработная плата. В этом случае развитие ситуации зависит от того, насколько велика утечка информации. Крайне опасно для фирмы, если у работника есть и "черные", и "белые" документы. Тогда бухгалтер фирмы уже не сможет сослаться на ошибки в учете. В лучшем случае это обернется доначислением налогов по заработным платам конкретного работника. Если же изъятые документы относятся ко всему коллективу, есть вероятность, что руководителя компании привлекут к уголовной ответственности.

Вариант 3. Карточные счета.

Некоторые работодатели настолько полюбили зарплатные проекты, что даже "серые" деньги перечисляют на карточки работников. Как правило, в этом случае средства зачисляются на счет руководителя организации или специального посредника, а уже потом распределяются сотрудникам. Налоговики не проверяют счета физических лиц, поэтому, сколько человек получил переводом от директора компании, остается неизвестным. При кажущихся плюсах, как, например, отсутствие необходимости возиться с наличностью, минусы этой системы огромны. Если уж инспектор получит информацию из банка, то шансов избежать ответственности у организации практически нет. Данные уже не спрячешь и не изменишь, а одинаковый размер сумм и регулярность перечислений будут говорить сами за себя.

Примечание. Заявления в ФНС о "серой" зарплате зачастую поступают от уже уволившихся сотрудников. Таким образом персонал мстит бывшим работодателям за плохие условия труда. Однако жалобщики крайне редко могут доказать и подтвердить документами факт начисления оплаты "в конверте".

Проверки, которые направлены на выявление "серой" заработной платы, проходят по одному и тому же принципу. Налоговый орган стремится использовать элемент внезапности, чтобы не дать компании "замести следы". Документы, подтверждающие начисление оплаты "вчерную", компрометируют фирму, потому желание руководства уничтожить такие доказательства объяснимо. Зная это, в первые дни проверки организации инспекторы проведут выемку бумаг (ведомостей, расходных ордеров, платежных поручений, банковских выписок). Кроме того, могут быть изъяты жесткие диски с компьютеров и серверов с целью найти "управленческую базу".

Инспекторы постараются получить информацию о расчетных счетах в банках, чтобы определить, какие суммы поступают сотрудникам и из каких источников. По доказательственной ценности данное мероприятие может быть соизмеримо с выемкой.

Следующим этапом станут допросы сотрудников организации. Практика показывает, что каким-то образом готовить работников к таким беседам бессмысленно, особенно если их много. Специалисты налоговых и правоохранительных органов умеют проводить допросы, им несложно вывести персонал на чистую воду. Тем более что коллектив зачастую не очень доволен выплатой зарплаты "вчерную" и готов поддержать сторону контролеров. Остановить распространение информации может только предупреждение, что обязанность уплатить в бюджет недостающие суммы налога будет возложена и на коллектив.

Еще один из методов в арсенале фискалов - экспертиза. Инспекторы могут доказать, что объем выполняемой работы значительно больше, чем декларирует организация. Однако, учитывая уникальность тактики ведения бизнеса на каждом предприятии, оспорить заключение эксперта будет довольно просто.

Ни один из применяемых ревизорами способов уличить компанию в выплате заработной платы "в конвертах" не дает в суде стопроцентной гарантии. Однако в сумме они имеют сокрушительную силу. Арбитры не смогут защитить фирму, если каждый из методов исследования деятельности компании сигнализирует о несоблюдении налогоплательщиком закона.

Проверка, причиной которой стала жалоба сотрудника на выплату "серой" зарплаты, может быть, и не приведет к серьезным последствиям, но испортит жизнь бухгалтеру и руководителю предприятия однозначно. Поэтому важно не давать повода для таких ревизий. Во-первых, посмотреть, нет ли у фирмы законных способов снизить налоговую нагрузку. Во-вторых, ограничить доступ сотрудников к платежным документам. При обращении в ФНС с заявлением специалист пользуется халатностью работодателя, который дал ему в руки инструменты для выяснения отношений. Поэтому порядок в бухгалтерии - первое правило спасения от проверок.

Источник - журнал "Расчет"

"Кадровик. ру", 2012, N 11

СЕРАЯ ЗАРАБОТНАЯ ПЛАТА. ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Согласно ст. 129 Трудового кодекса РФ заработная плата, или оплата труда работника, - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Сюда же относятся компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Работодатели, пытаясь уменьшить выплачиваемые налоги, прибегают к так называемым "серым" схемам расчетов с сотрудниками. Как правило, под "серой" зарплатой (ее также иногда называют "теневой") понимается разделение выплачиваемой работнику суммы: часть выплачивается официально, при этом ее размер прописывается в трудовом договоре, а часть выдается "в конверте" на руки; размер последней, как правило, устанавливается лишь на словах.

Работодателю выгодно выдавать работнику часть зарплаты неофициально, поскольку с нее не надо платить налог. Неофициальную часть можно и не платить вовсе: например, если работодатель сочтет, что работник недостаточно хорошо справляется со своими профессиональными обязанностями, или по любой другой причине. Далеко не каждый работник пойдет в поисках справедливости в суд, ведь доказать реальность "серой" зарплаты очень сложно.

В настоящей статье мы рассмотрим проблему "серой" зарплаты с точки зрения работника, с точки зрения работодателя, а также обратимся к судебным спорам, связанным с "серыми" зарплатами.

Когда новый сотрудник устраивается на работу, условия вознаграждения должны обсуждаться с ним на собеседовании. Зачастую работодатель предлагает работнику выбор: либо "серая" зарплата (как правило, часть - официально и часть "в конверте"), либо полностью официальная зарплата, но ее размер будет меньше, чем у "серой". То есть "серую" заработную плату можно рассматривать как вознаграждение работнику, отличающееся от указанной в трудовом договоре суммы в большую сторону. Соответственно, разница в этих суммах: официальной и той, которую работник получит на руки, не облагается налогами и сборами, к чему и стремится работодатель. Большинство потенциальных работников, разумеется, выберут большую зарплату. Иногда такого выбора нет: работодатель просто сообщает работнику, что часть зарплаты последний будет получать "в конверте", а дальше - выбор за ним: либо начинать работать на таких условиях, либо продолжать поиски работы.

Рассмотрим "серую" зарплату с точки зрения работодателя

В Письме Управления ФНС по г. Москве от 8 августа 2007 г. N 15-08/075418 "О мониторинге организаций с низкой заработной платой" "серая" заработная плата определяется как "перечисление денег работникам, которое не учитывается при налогообложении".

В настоящее время рынок труда переполнен, конкуренция среди работников очень высока, поэтому соискатели соглашаются на выдвинутые работодателем условия об оформлении зарплаты, тем самым попадая в зависимость от работодателя. Разумеется, работодателю это выгодно. Помимо того что он может по своему усмотрению распоряжаться неофициальной частью зарплаты (лишить премии, выплатить только часть и т. д.), работодатель еще и не уплачивает налоги с этой суммы. Очевидно, что для работодателя уход от налогов - основная цель создания "серых" схем выплаты зарплаты. Причиной такого стремления работодателей часто становятся слишком большие налоговые отчисления, иногда неподъемные для работодателей-налогоплательщиков. Налоговые службы активно борются с "серыми" схемами, устраивают проверки, подают в суд, привлекают работодателей к ответственности, однако положительная тенденция к отказу от "серых" зарплат пока не наметилась.

В настоящее время официальная зарплата работника облагается НДФЛ (налогом на доходы физических лиц) и сборами: страховыми взносами в ПФР (Пенсионный фонд России), ФСС (Фонд социального страхования), Федеральный и территориальные ФОМСы (фонды обязательного медицинского страхования) - согласно Закону от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". Общая ставка сборов составляет 34%. Указанные взносы пришли на смену отмененному в 2011 г. ЕСН (единому социальному налогу), который составлял 26%.

Ставка НДФЛ составляет 13% от суммы, которая прописывается в трудовом договоре, то есть эти деньги платит как бы сам работник. При получении денег в кассе или переводе на карту его зарплата автоматически уменьшается на те самые 13%. Страховые взносы платит сама организация сверх начисленной работнику зарплаты. Они не включают в себя НДФЛ 13%. Таким образом, расходы работодателя - это начисленная зарплата плюс 13% от начисленной суммы плюс 34% от начисленной суммы.

Несложно подсчитать, что затраты работодателя - это официальная зарплата плюс страховые взносы - 34% и НДФЛ - 13%. Соответственно, сумма, которую получает работник, как принято говорить, на руки, - это официальная зарплата минус НДФЛ 13%. Следовательно, если в трудовом договоре работника прописан официальный оклад, например, 10 000 руб. то работник получит на руки 8700 руб. а работодателю затраты на этого работника обойдутся в 13 400 руб. Таким образом, чем больше сумма заработной платы указана в трудовом договоре, тем дороже это обойдется работодателю. Отмена ЕСН в размере 26% и введение ставки страховых взносов 34%, разумеется, не способствовали "обелению" зарплат, т. е. искоренению "серых" схем и выплатам исключительно официальной зарплаты, указанной в трудовых договорах.

Разберемся, чем же опасны "серые" зарплаты для работодателя

и какая ответственность ему грозит

Прежде всего, необходимо упомянуть об уголовной ответственности. Так, согласно ст. 199 Уголовного кодекса РФ работодатель может быть привлечен к ответственности за уклонение от уплаты налогов и (или) сборов с организации. Согласно правовой позиции Верховного Суда РФ (Постановление Пленума Верховного Суда РФ от 28.12.2006 N 64) субъектами преступлений по ст. 199 УК могут выступать руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит обеспечение полной и своевременной уплаты налогов и сборов.

С точки зрения административного законодательства ответственность за подобные действия предусмотрена ч. 1 ст. 5.27 Кодекса РФ об административных правонарушениях, где говорится об ответственности за нарушение законодательства о труде и об охране труда. В данном случае присутствует нарушение положений ст. 57 Трудового кодекса РФ, в которой в том числе говорится, что размер заработной платы должен быть обязательно указан в трудовом договоре, а также нарушение ст. 136 Трудового кодекса РФ, где говорится об обязанности работодателя извещать работника в том числе о размерах выплат и компенсаций.

Справка. Часть 1 ст. 19.4 КоАП РФ предусматривает за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль), назначение предупреждения или наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц - от двух тысяч до четырех тысяч рублей. Следовательно, не явившийся работодатель будет вынужден заплатить штраф в размере от 2 до 4 тыс. руб. (данная позиция сформулирована в Письме Минфина России от 09.04.2010 N 03-02-08/21).

Со стороны налогового законодательства работодатель может быть привлечен к ответственности за занижение налоговой базы по страховым взносам и НДФЛ (ст. 122 Налогового кодекса РФ); сумма штрафа в этом случае составит 20% от неуплаченной суммы налога или 40% - когда эти действия совершаются умышленно. Поскольку в отношении НДФЛ работодатель является налоговым агентом, с него, помимо перечисленного, согласно ст. 123 НК РФ будет взиматься штраф за невыполнение обязанности по удержанию и (или) перечислению налогов - в размере 20% от суммы, подлежащей перечислению. Налоговый кодекс также предусматривает пени за просрочку уплаты этих налогов в размере 1/300 ставки рефинансирования Банка России от неуплаченной суммы налога за каждый день просрочки (ст. 75 НК РФ). Аналогичные меры предусмотрены законом при неполной выплате обязательных страховых взносов.

Государство пытается активно бороться с недобросовестными работодателями, скрывающими часть выплачиваемых зарплат. Ведутся попытки ужесточить ответственность работодателя. Так, в 2012 г. воронежские парламентарии направили в Госдуму законопроект, предусматривающий административную или уголовную ответственность для директоров и главных бухгалтеров предприятий за умышленную неуплату фирмой НДФЛ. Инициаторы проекта предлагают наказывать первых лиц организаций-неплательщиков штрафом от 100 до 300 тыс. руб. арестом на срок до полугода или лишением свободы на год.

Налоговые органы ведут борьбу с организациями, выплачивающими "серые" зарплаты. Регулярно совершаются выездные проверки, дела направляются в суды, работодатели привлекаются к ответственности. Налоговые органы вызывают руководителей организаций на "зарплатные" комиссии. Причем за неявку на такую комиссию руководителю организации может быть назначено административное наказание в соответствии с санкцией ч. 1 ст. 19.4 КоАП РФ.

Помимо этого, в п. 10 Приказа УФНС по г. Москве от 22.02.2008 N 96 специалистам московских налоговых инспекций рекомендуется проводить выездной налоговый контроль в отношении налогоплательщиков, должностные лица которых не явились на заседания рабочих групп комиссии в инспекциях без объяснения причин. Некоторые работодатели обращаются в арбитражные суды, оспаривая действия должностных лиц налоговых инспекций, требующих явиться на заседание комиссии по легализации "теневой" заработной платы.

Судебная практика по делам, связанным с "серой" зарплатой, очень разнообразна. Далеко не всегда налоговым органам удается доказать недобросовестность работодателя, ведь выявить факт неофициальных зарплат довольно сложно. Рассмотрим конкретный пример судебного решения.

В 2010 г. Федеральным арбитражным судом Уральского округа была рассмотрена кассационная жалоба общества с ограниченной ответственностью "К." (далее - общество, налогоплательщик) на решение Арбитражного суда Удмуртской Республики и Постановление Семнадцатого арбитражного апелляционного суда по тому же делу <1>.

<1> Источник: сайт Высшего Арбитражного Суда Российской Федерации.

Общество обратилось в суд кассационной инстанции, поскольку Постановлением апелляционного суда решение арбитражного суда было оставлено без изменений.

В кассационной жалобе налогоплательщик просил отменить ранее принятые судебные акты по его делу. Свои требования он мотивировал тем, что суды не учли следующего: доказательства, представленные налоговым органом, получены с нарушением налогового законодательства и за пределами сроков проведения налоговой проверки; спорные выплаты работникам общества произведены в качестве премий, а также судом не установлены назначение, размер и даты данных выплат. Кроме того, общество указывало на пропуск налоговым органом срока давности взыскания недоимок и пеней по налогам.

Судами установлено, что при проведении проверки налогоплательщика в ходе осмотра офисных помещений изъяты документы с наименованием "Заработная плата менеджеров отдела сбыта ООО "К**", что отражено в протоколе осмотра. Указанные документы были представлены в налоговую инспекцию, и решением заместителя начальника налогового органа в отношении общества была назначена выездная налоговая проверка. Изъятые документы содержали: указание календарного периода (месяц и год), количества рабочих дней; в таблице содержались сведения о фамилии, имени, отчестве физического лица, размере оклада, количестве дней, заработной плате за определенный месяц, сумме за обед, сведения о сдаче/принятии суммы за обед, итоговой сумме; напротив каждой фамилии имелись подписи лиц.

Помимо этого, были изъяты документы с наименованием "Премия", содержащие: сведения о календарном периоде, фамилию, имя, отчество лица, план отгрузки в месяц, процент прибыльности, фактическую отгрузку в месяц, фактический процент прибыльности, премии предварительной, премии окончательной, подпись лица, итоговую сумму, а также документы с названием "Отчеты о движении денежных средств", в которых были указаны заработная плата, список фамилий и суммы.

При этом платежные ведомости, расходные кассовые ордера на выплату заработной платы, представленные в материалах дела, не содержали суммы выплат заработной платы, премий, стоимости обедов, отраженные в изъятых документах.

Свидетели, опрошенные налоговым органом, подтвердили наличие дополнительных выплат работникам общества.

При таких обстоятельствах суды пришли к выводу, что фактическая заработная плата, выплаченная работникам, превышала указанную в ведомостях сумму, и обоснованно признали правомерным доначисление НДФЛ, ЕСН и страховых взносов на обязательное пенсионное страхование.

Принимая во внимание все представленные доказательства и материалы дела, кассационный суд своим постановлением оставил решение без изменения.

В рассматриваемом деле факт "серых" зарплат был подтвержден совокупностью доказательств: ведомостями о дополнительных начислениях, о премиях, о движении денежных средств. Из материалов дела также следовало, что работодатель не отрицал факта выплаты "серых" зарплат, а пытался уйти от ответственности, уповая на незаконность и неправомерность действий налогового органа.

При судебном разбирательстве налоговый орган должен решить основную задачу - доказать факт "серых" зарплат. Осознанно идущий на создание "серых" схем работодатель, разумеется, знает о возможных последствиях, поэтому по-разному маскирует неофициальные выплаты работникам. Довольно часто основанием для назначения выездной налоговой проверки в организацию становится указание слишком низкой зарплаты работников в официальных документах.

Теперь разберемся, как влияют "серые" зарплаты

на работников и ущемляют ли они их права

и законные интересы

Начнем с мнения налоговых органов по данной проблеме. В Письме Федеральной налоговой службы от 02.12.2009 N 3-5-04/1774 "Об ответственности физических лиц за неуплату НДФЛ" делается акцент на усиление ответственности самих работников в случае осознанного получения "серой" зарплаты. После отмены в 2010 г. ЕСН и введения страховых взносов налоговые органы больше не могут контролировать исчисление и уплату ЕСН. До этой отмены по результатам проверки деклараций по ЕСН, а также для сравнения средней заработной платы в организации со среднеотраслевыми показателями, прожиточным минимумом и т. п. работодателя-налогоплательщика вызывали для дачи объяснений в налоговую инспекцию. В результате таких объяснений могла быть либо назначена выездная проверка, либо прекращены мероприятия налогового контроля. В случае принятия налоговым органом решений о доначислении налогов выявлялась вся налоговая база, следовательно, шло доначисление и НДФЛ.

Поскольку теперь выявить заниженную налоговую базу по ЕСН невозможно, соответственно, нельзя обнаружить и неуплату НДФЛ. Налоговикам в данном случае остается требовать от физических лиц (работников) подавать налоговые декларации и указывать в них все доходы, подлежащие налогообложению, о чем сказано в ст. 229 Налогового кодекса РФ. Ответственность за непредставление декларации установлена ст. 119 НК РФ, которая предусматривает штраф в размере 5% от неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% от указанной суммы и не менее 1 тыс. руб. Предусмотрены и уголовная ответственность за неуплату налогов, и занижение налоговой базы, о чем будет рассказано далее.

Каковы же негативные последствия получения

"серой" зарплаты для работника?

Начнем с того, что работник, получающий всю или часть зарплаты "в конверте", недополучает различные социальные пособия, например пособие по временной нетрудоспособности, беременности и родам. Больничный лист, как и отпуск, оплачивается исходя из среднего официального заработка, соответственно, в случае болезни работник получит компенсацию исходя из официального заработка, вряд ли работодатель захочет выплачивать не работавшему сотруднику дополнительные деньги, которые он получал во время работы. Зачастую работник при увольнении получает лишь официальные выплаты, поскольку компенсация за неиспользованный отпуск также рассчитывается исходя из официальной зарплаты. Помимо этого, работнику, получающему "серую" зарплату, вряд ли удастся взять кредит в банке в случае необходимости. Если же кредит все-таки дадут, то, скорее всего, проценты будут очень высоки.

Предусмотрена также уголовная ответственность за уклонение от уплаты налогов физическим лицом (ст. 198 УК РФ).

Однако, несмотря на все минусы для работника, количество "серых" зарплат сопоставимо с количеством "белых", т. е. полностью официальных. Как уже отмечалось ранее, конкуренция на рынке рабочей силы настолько велика, что работникам приходится зачастую соглашаться на не самые выгодные для себя условия, чтобы получить место, в том числе и на "серую" зарплату.

Обратимся к судебной практике.

Как правило, работники начинают судебные споры о взыскании "серых" зарплат лишь в рамках дел об оспаривании незаконного увольнения и восстановлении на работе. Так, в 2010 г. Октябрьский районный суд г. Саранска Республики Мордовия рассмотрел дело по иску Ч. к ООО "К**" о восстановлении на работе, взыскании среднего заработка, взыскании заработной платы и компенсации морального вреда <2>. Ч. указал, что был принят на работу в ООО "К**". Работодатель уволил его на основании пп. "а" п. 6 ч. 1 ст. 81 ТК РФ - за прогул. Истец уверял, что его уволили незаконно, т. к. он не вышел на работу по причине болезни, однако представитель ответчика доказал, что процедура увольнения по пп. "а" п. 6 ч. 1 ст. 81 ТК РФ работодателем была полностью соблюдена. Ч. также просил взыскать с работодателя зарплату за время вынужденного прогула, при этом он пытался доказать, что на руки он получал зарплату большую, чем указана в трудовом договоре. Но иных доказательств этому, кроме копии трудового договора, истец в суд не представил.

<2> Источник: http://kad. arbitr. ru/Card/44735a65-9611-4732-b398-4b771245005f.

Таким образом, у суда не было иных оснований полагать, что Ч. получал "серую" зарплату, кроме как слов самого Ч. Представитель ответчика также указал на тот факт, что из перечисляемых Ч. денег определенная сумма снималась для уплаты алиментов. Ч. не отрицал тот факт, что никаких мер к внесению изменений в трудовой контракт в части размера заработной платы не предпринимал, в службу судебных приставов с заявлением о неполном исчислении алиментов, которые он обязан выплачивать по исполнительному листу, также не обращался.

Суд отказал Ч. в удовлетворении иска в полном объеме, и факт выплаты "серой" зарплаты был признан несостоятельным.

В данном случае истец пытался доказать факт "серой" зарплаты, не имея для этого достаточных обоснований. По сути, Ч. доказывая факт "серой" зарплаты, доказал обратное, т. к. представил трудовой договор с прописанной официальной суммой, которую он и получал, а иных аргументов не предъявил. Работодатель в рассматриваемом случае оказался предусмотрительнее, и его доказательства были признаны судом достаточными для решения в его пользу.

Рассмотрим еще один пример.

К. и В. обратились в Преображенский районный суд г. Москвы с исками к организации-работодателю о взыскании заработной платы, задолженности по заработной плате, компенсации морального вреда <3>. В судебном заседании К. показала, что работает в организации по настоящее время с окладом 26 000 руб. в месяц согласно трудовому договору; на момент рассмотрения дела работодатель имел перед ней задолженность по заработной плате. В. показал, что получал "серую" зарплату, составляющую 40 тыс. руб. хотя в трудовом договоре была указана сумма 26 тыс. руб. однако иных доказательств, кроме копии приказа о назначении на должность и копии трудового договора, он не представил.

<3> Источник: Государственная автоматизированная система Российской Федерации "Правосудие". Преображенский районный суд г. Москвы http://preobrazhensky. msk. sudrf. ru/modules. php? name=bsr&op=detailed_card&srv_num=1&id=77600221007081710105291000012632.

Ответчик в судебное заседание не явился, возражений по иску не прислал.

Судом было принято решение о частичном удовлетворении исковых требований: взыскании с работодателя суммы задержек по заработной плате К. и В. исходя из окладов 26 тыс. руб. пени за задержку выплат согласно ст. 236 ТК РФ, а также компенсации морального вреда (согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора). Ответчик неправомерно не выплатил истцам заработную плату и иные выплаты, указанные в исковом заявлении, в связи с чем они испытывали моральные переживания.

Как видно из приведенных примеров судебной практики, работники обычно не заботятся о представлении достаточных доказательств неофициальных выплат. Это и есть один из минусов "серой" зарплаты: не имея на руках документального подтверждения, при возникновении трудового спора доказать факт ее получения практически невозможно. Работник, добровольно соглашающийся на такие условия, должен об этом помнить. Далеко не каждый из них пойдет в суд оспаривать незаконное увольнение, да еще и взыскивать "серую" зарплату. Решившись на такие действия, работник должен заранее продумать доказательную базу. Например, можно делать копии и (или) оставлять у себя все расчетные листки, снимать копии с приказов о премировании или назначении дополнительных выплат. Проще всего, конечно, "раздобыть" такие документы работникам бухгалтерии, т. к. они непосредственно имеют с ними дело. Можно попытаться запросить документы, подтверждающие "серые" зарплаты, у бухгалтера, начисляющего зарплату, но, разумеется, вероятность получения подобных документов очень мала. В нехватке подтверждающих документов и состоит основная сложность для работника при доказывании факта получения "серой" зарплаты.

Судебная практика по вопросам "серых" зарплат очень противоречива. Решение суда зависит от конкретных обстоятельств дела. Доказать факт "серых" зарплат зачастую не просто сложно, а невозможно, особенно если этот спор между работником и работодателем возник после расторжения трудовых правоотношений. Ведь, получая стабильную и регулярную зарплату, работник не задумывается, придется ли ему когда-нибудь доказывать, что часть суммы он получал неофициально. В суде устных показаний бывает недостаточно, необходима целая совокупность доказательств.

Справка. Необходимо упомянуть, что в настоящее время Министерством финансов Российской Федерации разработан законопроект, согласно которому работодатели будут обязаны перечислять работникам зарплату исключительно на банковские карты, т. е. фактически будут запрещены выплаты заработной платы наличными средствами. По мнению государства, это должно повысить контроль над сбором налогов. Соответствующие поправки будут затем сделаны к ст. 136 ТК РФ. Исключениями станут организации, действующие в районах, не охваченных банковскими услугами, а также компании с численностью персонала менее 35 человек, организации розничной торговли с численностью персонала менее 20 человек. Насколько это поможет государству бороться с "серыми" зарплатами, можно будет судить лишь после того, как закон будет принят, вступит в силу и начнет действовать на всей территории Российской Федерации.

Итак, мы рассмотрели возможные правовые последствия "серых" выплат как для работников, так и для работодателей.

"Серая" зарплата на сегодняшний день - вынужденная мера для работодателей, которые не в состоянии нести бремя налогов. Работник оказывается заложником этой ситуации, поскольку, желая получить некую должность за достойное вознаграждение, вынужден соглашаться на невыгодные для себя условия. В противном случае его вознаграждение будет значительно меньше или же он просто не получит работу - найдется специалист с аналогичной квалификацией, которого подобная схема устроит. Как уже отмечалось ранее, конкуренция на рынке труда вынуждает некоторых работников получать часть заработной платы "в конверте", принимая тем самым не самые выгодные для себя условия.

Решение проблемы "серых" выплат для работодателей видится в искоренении причины, порождающей "серые" схемы, главным образом уменьшении налогов, однако в настоящее время такой тенденции явно не намечается.

Подписано в печать 22.11.2012

Оплата труда, как гласит закон, должна выплачиваться по легальной схеме со всеми соответствующими отчислениями по налогам. Но придерживаются этого требования далеко не все работодатели.

Разноцветная зарплатаТакие названия, как белая, серая и черная зарплата, слышали, пожалуй, все. Разные цвета заработной платы используются для обозначения нелегальных выплат. Рассмотрим подробнее, что это такое.

Белая

По закону существует только официальная зарплата, она же белая. Размер официальной оплаты труда устанавливается самим работодателем и фиксируется в соответствующих документах.

Однако, в соответствии с Трудовым кодексом РФ, есть два обязательных условия:

Белая зарплата в полном объеме проходит по всему документообороту и указывается:

При этом легко прослеживается весь процесс начисления зарплаты, включая премии, районный коэффициент, надбавки за страховой стаж, отпускные или больничные (если работник болел или уходит в отпуск) и иные предусмотренные на предприятии выплаты. Часто белая зарплата перечисляется целиком на карточку. что облегчает весь процесс выдачи и получения денег.

Согласно Налоговому кодексу РФ, заработная плата облагается налогом на доходы физических лиц (НДФЛ), который платит сам работник. Для резидентов Российской Федерации НДФЛ составляет 13%. Все прочие удержания (долги по кредитам, алименты и др.) производятся уже после того, как был вычтен подоходный налог.

Также на официальную зарплату начисляется единый социальный налог (ЕСН), в размере 26% от ее суммы. ЕСН должно заплатить само предприятие или организация. Несложно подсчитать, что, например, при официальной сумме зарплаты в 50 тысяч работник получит на руки 43,5 тысячи, в то время как работодателю он обойдется в 63 тысячи.

Неудивительно, что сокрытие истинных размеров выплат по заработной плате очень выгодно работодателю, поскольку позволяет значительно сократить расходы.

Ставка налога на прибыль в 2014 году для нерезидентов 30%. Подробнее в статье.

Работнику же белая заработная плата гарантирует, что все пункты Трудового Кодекса будут полностью выполнены:

При серой (полуофициальной) заработной плате ее размер оговаривается между работодателем и работником в устной форме, в платежных ведомостях отражается только ее часть, а остальная сумма выдается отдельно.

Таким образом, серая зарплата состоит из 2-х частей: белой (указанной в трудовом договоре) и черной (неофициальной).

Серые зарплаты выгодны не только работодателям, но в некоторых случаях и работникам:

Начисление больничных, отпускных, а также расчет при возможном увольнении целиком зависят от позиции работодателя. Иногда между работодателем и работником заключается устный договор, что все подобные начисления будут производиться от истинной суммы зарплаты, и работодатель держит свое слово.

Однако нередко работодатели при приеме на работу сразу ставят соискателя перед фактом, что отпускные, компенсация за неиспользованный отпуск при увольнении, выходные пособия и т. д. будут начисляться от официальной зарплаты, т. е. ее «белой» части, и работнику приходится соглашаться с этим.

В большинстве случаев официальная часть зарплаты устанавливается равной «минималке» (минимальному уровню зарплаты, допустимому законом).

Отдельная тема – больничные листы. Фонд социального страхования возмещает работодателям оплату тех дней, когда сотрудник не выходил на работу по болезни. Делается это на основе взносов, перечисленных в ФСС и рассчитанных от официальной зарплаты. То есть, если работодатель решит оплатить работнику больничный лист в полном объеме, разницу ему придется выложить из собственного кармана. Компенсацию от государства за нее он не получит. Мало кто пойдет на это.

При серой зарплате могут возникнуть проблемы с банковскими кредитами: банк может счесть размер официальной зарплаты недостаточным и отказать в кредите.

И, самое главное, — от размера официальной зарплаты зависят страховой стаж и размер будущей пенсии, которая формируется на основе отчислений в Пенсионный фонд РФ и негосударственные пенсионные фонды.

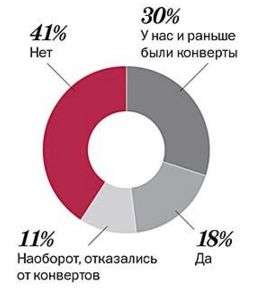

Согласно статистике, серая зарплата преимущественно распространена в следующих отраслях: торговля (оптовая и розничная), строительство, обрабатывающее производство. Многие из тех, кто получает серую зарплату, не знают, куда жаловаться, а чаще всего вообще не задумываются об этом.

Попытки напрямую поговорить с работодателем обычно приводят к следующему: работодатель соглашается сделать заработную плату полностью белой и платить ЕСН за работника в полном объеме при условии, если его расходы при этом не увеличатся. То есть, если работник обходится ему в 50 тысяч в месяц, эта сумма останется неизменной. При таком раскладе работник получит «чистыми» на руки около 34,5 тысяч. (Прибавьте сюда вычтенный НДФЛ – 13% и ЕСН – 26% и получите примерно 50 тысяч). Эта сумма на 9 тысяч меньше, чем в предыдущем примере – это ощутимая разница. Вывод очевиден. Подавляющее большинство выберет серую зарплату вместо белой.

Смотрите также видео о нюансах серой зарплаты ЧернаяКогда зарплата является полностью черной, работник при приеме на работу вообще не оформляется официально: трудовой договор не заключается, соответствующие записи в трудовой книжке не делается и т. д. Зарплата целиком выдается в конверте. В таких случаях организацией всегда ведется двойная бухгалтерия, и черная зарплата выплачивается из неучтенной прибыли.

Эта схема удобна для бизнеса, связанного с торговлей, перевозками, где идет постоянный оборот наличных средств.

Также по черной схеме часто работают риэлторские конторы и турфирмы, которые не оформляют официально своих агентов и менеджеров, а просто выплачивают им проценты от совершенных сделок.

Что касается социальных выплат и гарантий, при черной зарплате они, как правило, полностью отсутствуют. Серая и черная зарплата оборачивается для работника финансовой выгодой в настоящем и весьма туманными перспективами в будущем.

Чем чревато?

Выплата заработной платы по теневым схемам очень распространена, невзирая на негативные последствия, поскольку выгоды сегодняшнего дня в суровых условиях отечественной экономики бывают гораздо важнее. Однако потенциальные потери должны быть понятны всякому работодателю и работнику.

Для работникаПри серой схеме выплат, когда по официальным документам зарплата является минимальной, работнику приходится довольствоваться недоплаченными отпускными и маленькой пенсией в будущем.

При черной заработной плате вообще не приходиться рассчитывать на оплату больничных листов, отпускные, а тем более декретные (оплату отпуска по беременности и родам).

Также работодатель может вообще уволить сотрудника без выходного пособия и не заплатить ему за последний отработанный период.

Ответственность работодателя

Согласно НК РФ, неуплата или неполная уплата налога в результате неправильного начисления наказывается взысканием штрафа в размере 20 % от неуплаченной суммы. Но если налоговая база была занижена умышленно, размер штрафа составит 40 % от неуплаченной суммы налога.

Также руководителю и главному бухгалтеру организации может быть предъявлена статья Уголовного кодекса РФ за уклонение от уплаты налогов в крупных размерах, если сумма неуплаченных налогов за три финансовых года составила от 500 до 2500 тыс. рублей.

Если у налоговой инспекции появятся доказательства о выплате «зарплаты в конвертах», это не останется без внимания, поскольку закономерно возникает вопрос, с каких доходов она выплачивается. Это означает, что в бухгалтерии не была отражена операция, с которой был получен данный доход.

По мнению специалистов, в ситуации с серой и черной зарплатой трудно что-либо изменить, пока штрафы грозят только работодателям. НДФЛ из заработной платы удерживает сам работодатель, поскольку именно он является налоговым агентом. Значит, с суммы, которую работник получает наличными на руки, НДФЛ уже должен быть удержан, и работник закона не нарушает. При этом у него нет возможности проверить, заплачен ли налог работодателем или нет.

Сообщить о нарушениях

Заявить во всеуслышание о получении черной зарплаты решаются единицы. Ведь непременно возникнут вопросы о неуплаченных налогах и сборах. Кроме того, обычно работники боятся потерять хоть какой-то источник доходов из-за конфликта с руководством. Но право такое есть у каждого сознательного гражданина.

Куда?С заявлением о нелегальных выплатах заработной платы можно обратиться:

Обращение в суд для отстаивания собственных прав начинается с подачи искового заявления.

Данный документ должен содержать стандартную информацию:

Как доказать выплату «зарплаты в конверте»? Это достаточно трудно, но возможно. И одного искового заявления здесь недостаточно. Нужно собрать максимальное количество доказательств, подтверждающих фактический размер зарплаты.

Сбор необходимых доказательств гораздо проще осуществить до увольнения – поэтому, приняв решение подать судебный иск, не стоит торопиться с увольнением. И позаботиться об этом следует до посещения первого судебного заседания.

Судебный процесс ограничивается определенными сроками, поэтому для сбора дополнительных доказательств нужно будет подавать ходатайство об отложении дела.

При отсутствии весомых доказательств суд может сразу принять решение об отказе в удовлетворении требований искового заявления.

Исправления в больничном листе может делать только работодатель. Сколько ошибок допускается? Смотрите в этом материале.

Особенности приёма на работу иностранных граждан должен знать каждый кадровик. Ищите помощь здесь.

Сроки решенияСогласно общим правилам гражданские дела рассматриваются в течение 2-х месяцев с момента поступления заявления. Решение о принятии искового заявления к судебному производству принимается в 5-тидневный срок. Однако взыскание заработной платы относится к трудовым спорам, для которых действует сокращенный срок обращения в суд.

В отдельных случаях выгоднее обратиться с жалобой в инспекцию по труду, чем в суд с подачей иска.

На вопрос, как именно следует подтверждать свою правоту и сколько доказательств должно быть в совокупности, однозначного ответа нет. Т. е. не существует перечня документов, обязательных для предоставления в суд. Точно также нельзя назвать конкретные доказательства, гарантирующие принятие судом решения в пользу работника.

Выше перечислены наиболее типичные доказательства, которые могут помочь в благоприятном исходе дела. И чем больше доказательств будет собрано, тем больше у истца шансов выиграть суд. Может помочь выездная проверка предприятия налоговыми органами, проведенная на основании жалоб его работников на сокрытие заработной платы.

Заподозрить конкретное предприятие в практике черных выплат можно по следующим признакам:

Однако стоит заметить, что вероятность выиграть суд существует только в случае серой зарплаты. При полностью черных выплатах и отсутствии официального оформления работника доказать что-либо практически невозможно.