Рейтинг: 4.1/5.0 (1612 проголосовавших)

Рейтинг: 4.1/5.0 (1612 проголосовавших)Категория: Бланки/Образцы

Приложение N 1 к Договору займа N __ от "__"_________ ____ г.

на получение займа

Прошу предоставить мне займ на сумму ______ сроком на _____ года в рублях в сумме, эквивалентной _______ (_______________) долларов США на день получения займа при процентной ставке ____% (_________ процентов) годовых.

Обязуюсь застраховать свою жизнь и здоровье от несчастного случая. При этом выгодоприобретателем будет ________________ в части невыплаченного займа и процентов. Расходы по оформлению договора страхования произведу за свой счет. В обеспечение выдаваемого займа представлю поручительство двух трудоспособных физических лиц (не достигших пенсионного возраста) и не являющихся заемщиками ________________.

Обязуюсь возместить убытки _______, возникшие в результате моих действий, связанных с нецелевым расходованием полученного мною займа либо несвоевременным его погашением и процентов по нему.

В случае моего увольнения из ____________ обязуюсь досрочно погасить заем и проценты по нему по требованию ____________.

С порядком предоставления займов ознакомлен, он мне ясен, выражаю свое с ним согласие.

Подтверждаю, что я не имею каких-либо других обязательств по погашению займа и процентов.

Дата ________________ Подпись ________________________

Обычно требования к заявке на кредит стандартны и включают в себя следующие пункты:

Ниже представлено то, как выглядит усредненный образец кредитной заявки. В зависимости от вида кредита и банка, предоставляющего услугу, он может варьироваться.

Прошу представить мне кредит на ______________ в сумме _________ рублей.

Сроком на ___________лет.

1. Ф. И. О. полностью _________________

Проживающий по адресу_______________

паспорт серия ______ № ____________ выдан ___________ «_____» __________г.

2. Ф. И. О. полностью _______________

Проживающий по адресу________________

паспорт серия ______ № ____________ выдан __________ «_____» ___________

3. Ф. И. О. полностью ____________________

Проживающий по адресу____________________

паспорт серия ______ № _______ выдан __________ «_____» ____________

С условиями кредита на ознакомлен.

Ф. И. О. полностью ____________________

Проживаю по адресу____________________

паспорт серия ______ № ____________ выдан ____________ «_____» ____________

Также вы можете скачать и заполнить образцы заявок на кредит в конкретные банки:

на получение займа

Прошу предоставить мне заем на сумму ______ (_____________) рублей сроком на ____ (___________)дней для целей _____________________________________ при процентной ставке ____% (_________ процентов) годовых.

Обязуюсь предоставить залог и поручительство двух дееспособных граждан Российской Федерации в обеспечение выдаваемого займа.

В случае нецелевого использования займа либо несвоевременного его погашения и процентов по нему обязуюсь возместить реальные убытки Займодавца, возникшие в результате моих действий.

В случае моего увольнения от Займодавца обязуюсь досрочно погасить заем и проценты по нему.

С порядком предоставления займов ознакомлен, он мне ясен, выражаю свое с ним согласие.

Подтверждаю, что я не имею каких-либо других обязательств по погашению займа и процентов.

Дата ________________ Подпись ________________________

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Когда не хватает средств на желанную покупку, сразу возникает вопрос – что делать? В течение долгих месяцев копить деньги, или занять? Но взять взаймы несколько сотен до зарплаты – это одно, а вот если нужно пару сотен тысяч рублей на покупку машины, на отпуск, ремонт, свадьбу или другие нужды – это совсем другое. Такую крупную сумму у друзей и родственников занимать не слишком удобно, да и риск испортить отношения с близкими людьми очень велик. Лучшим выходом из такой ситуации станет оформление заявки на кредит. Сегодня образец заявки на получение кредита можно заполнить в любом отделении банка или на официальном его сайте.

Оформление кредита – дело достаточно серьезное, и подходить к этому необходимо со всей ответственностью. Прежде всего, следует трезво оценить собственные возможности, чтобы впоследствии не стать заемщиком с испорченной кредитной историей. Обычно для оформления кредита заемщик заполняет образец заявки на получение кредита сразу в несколько банков. Это достаточно утомительно, кроме того, требуется еще и немало времени. Чтобы сэкономить силы и время, лучше всего заполнить заявку на кредит онлайн – образцы заявок на получение кредита есть на сайте любого банка.

Где можно заполнить образец заявки на получение кредита?Сейчас эта услуга получила довольно широкое распространение – ее предлагают практически все банки. Помимо этого, те, кто собирается подать заявку на кредит в несколько банков, могут воспользоваться одним из специальных ресурсов, которых сегодня немало, чтобы заявка попала в разные кредитные организации. В этом случае достаточно один раз заполнить образец заявки на получение кредита, и она автоматически отправляется в несколько финансовых учреждений. После отправления заявки банк проверяет указанную в ней информацию и сообщает по телефону клиенту о принятом решении. При этом важно, чтобы заемщик правильно заполнил образец заявки на получение кредита. и указал в нем:

- сведения о месте работы;

- информацию о доходах;

Заполняя анкету, не следует спешить – лучше внимательно изучить образец заявки на получение кредита, чтобы все ее поля были заполнены максимально точно и корректно. В противном случае банк, при проверке предоставленной информации, может усомниться в добропорядочности потенциального заемщика.

Обсуждение статьи Процентная ставка от 11.5% Без первоначального взноса

Процентная ставка от 11.5% Без первоначального взноса

Наши ипотечные программы - Ваше доступное жилье! Ни для кого не секрет, что стоимость жилья остается, по прежнему, высокой и не всем под силу просто пойти и купить себе «крышу над головой». Лучше всего запастись хорошим первоначальным взносом, хотя бы 20% от стоимости квартиры, чтобы можно было подобрать хорошие ипотечные программы и платить по ипотеке на выгодных условиях. Так было раньше, а сейчас. Ипотека без первоначального взноса - без справок, только по паспорту!

Для Вашего удобства мы собрали множество различной информации по займам, вложениям и финансам в целом. Теперь Вы можете получить нужную Вам информацию на страницах нашего ресурса, надеемся она будет Вам полезна и поможет приумножить ваши средства.

И многое другое на нашем сайте.

Финансовые консультации 8-800-5555-209 Звонок бесплатный

Кредитный потребительский кооператив "Восточный Фонд Сбережений" - некоммерческая организация. Кооператив создан инициативной группой физических и юридических лиц. Его основной задачей является организация финансовой взаимопомощи между пайщиками кооператива в целях обеспечения удобства и выгоды пайщика. Проще говоря, для выплаты процентов тем, кто принес сбережения в кооператив, и для выдачи займов тем, кто хочет получить заём в кооперативе.

"Восточный Фонд Сбережений"

Наши филиалы находятся в нескольких крупных городах Дальнего Востока.

Находясь в любом из них, Вы с легкостью сможете обратиться в наш Фонд Сбережений "Восточный" в рабочее время для открытия сберегательной программы. получения срочного займа или создания выгодной ипотечной программы .

Хабаровск

ул. Ленина, 18в, оф. 206

ул. Ворошилова, 29-б

ул. Новоивановская, 4а, оф. 306

Петропавловск-Камчатский

пр-т 50 лет Октября, д. 23/1

Южно-Сахалинск

Коммунистический проспект, 49, оф. 10

Благовещенск

ул. Октябрьская, 197

Образец - Заявка на предоставление кредитаКредитный потребительский кооператив "Восточный Фонд Сбережений" - некоммерческая организация. Кооператив создан инициативной группой физических и юридических лиц. Его основной задачей является организация финансовой взаимопомощи между пайщиками кооператива в целях обеспечения удобства и выгоды пайщика. Проще говоря, для выплаты процентов тем, кто принес сбережения в кооператив, и для выдачи займов тем, кто хочет получить займ в кооперативе.

Еще сомневаетесь? Тогда, читайте отзывы о нас и оставляйте заявки на консультацию. Мы ответим на ваши вопросы и поможем определиться с выбором сберегательной программы

Расчет доходности по вкладам

Кредитный потребительский кооператив «Восточный Фонд Сбережений» © 2011- 2016 / Создание, обслуживание и продвижение сайта - Рэд лайн

Информация, размещённая на сайте не является публичной офертой

г. Хабаровск ул. Ленина 18в, оф.206 // ул. Ворошилова, 29б тел. (4212) 75-06-76, 93-09-35, 8800-5555-209

г. Владивосток ул. Новоивановская, 4а, оф. 306 тел. (423) 222-66-74, 8-924-520-89-97

г. Петропавловск-Камчатский ул. 50-лет Октября, 4, оф. 14 тел. (4152) 26-80-10, 8-924-695-34-04

г. Южно-Сахалинск Коммунистический проспект, 49, оф. 10 тел. (4242) 23-00-03, 8-924-494-14-50

г. Благовещенск ул. Октябрьская, 197 тел. (4162) 77-11-59, 8-924-140-56-40

Очень часто в кредитном договоре, будь то ипотека или потребительский кредит, предусматривается возможность отсрочки платежа по кредиту. Заемщик, используя данное условие, имеет реальную возможность на некоторое время отсрочить выплату займа в случае тяжелой финансовой ситуации. В данной статье мы расскажем, что представляет собой отсрочка по кредиту и как можно воспользоваться данным условием.

В жизни заемщика в любое время могут возникнуть непредвиденные форс-мажорные обстоятельства, и на этот случай в кредитном договоре при его заключении может быть предусмотрено условие относительно отсрочки платежа по кредиту.

Чтобы привлечь дополнительных клиентов, многие кредитные организации идут на такую меру, как отсрочка ежемесячного платежа по займу. Некоторые банки подстраховывают себя и допускают отсрочку платежа по кредиту лишь тем потребителям, у которых есть поручитель или хорошая кредитная история в данном банке.

Что такое отсрочка платежа по кредиту? Говоря юридическим языком, отсрочка платежа — это способ погашения клиентом задолженности перед банком. при котором внесение очередного платежа по кредиту переносится на срок более поздний, чем это предусмотрено кредитным договором.

Практика свидетельствует о том, что не всегда в кредитном договоре имеется условие об отсрочке платежа. Как быть заемщикам, у которых возникли непредвиденные трудности с выплатой займа? В этой ситуации мы рекомендуем начать переговоры с банком, лучше всего лично приехать в отделение банка и рассказать о возникших проблемах и тех мерах, которые вы предпринимаете, чтобы выйти из сложившейся ситуации. Есть высокая вероятность, что кредитная организация войдет в ваше положение и пойдет навстречу, предоставив отсрочку на некоторое время, тем более, если до этого вы проявляли лояльность и не допускали нарушений условий договора.

Способы получения отсрочки платежа по кредиту?Когда банк идет навстречу потребителю кредитного продукта, оказавшемуся в тяжелой затруднительной финансовой ситуации, могут быть представлены различные варианты и способы облегчения долгового бремени незадачливого заемщика, давайте разберемся, как получить отсрочку платежа по кредиту путем предоставление кредитных каникул:

Если в кредитном договоре прописан пункт, связанный с передачей долга заемщика коллекторскому агентству (а именно так бывает в большинстве кредитных договоров), то банк имеет право пойти на такие меры. В таком случае, банк не желает идти навстречу заемщику и предоставить ему отсрочку платежей по кредиту. Должник в данном случае имеет право на защиту своих интересов не только через прокуратуру и полицию, но и путем обращения в суд.

Как получить отсрочку по кредиту?На практике, ситуации изменения сроков внесения платежей по кредитному договору встречаются двух вариантов: когда заемщик не выплачивает ежемесячные обязательные платежи по кредиту самовольно (приходит срок погашения задолженности по кредиту, а потребитель сознательно не вносит требующуюся сумму на счет банка), либо официально, когда банк разрешает заемщику воспользоваться отсрочкой платежей.

В большинстве случаев, банк предоставляет плательщику срок от 3 до 5 дней для погашения ежемесячного платежа. Если потребитель попросту забыл о том, что пришел день уплаты, то ему присылается смс-оповещение, где сказано, что ему необходимо внести очередной платеж, либо связаться с сотрудниками банка, либо посетить офис кредитной организации.

Если вы хотите получить отсрочку по кредитным платежам, то вам необходимо лично посетить банк и пояснить причины, ставшие причиной неуплаты очередного взноса, либо регулярных несвоевременных погашений. Обратите внимание, что банковские специалисты могут потребовать предъявить документальное подтверждение вашей тяжелой финансовой ситуации (потеря работы, непредвиденные крупные расходы на лечение, и тд). После этого банк рассмотрит ваши бумаги и примет положительное или отрицательное решение о том, предоставить ли отсрочку платежа или отказать.

В некоторых кредитных организациях для тех заемщиков, у которых положительная кредитная история (добросовестно вносятся ежемесячные взносы) и крайне высокая лояльность за длительный интервал времени, банком может предоставляться дополнительная услуга в виде отсрочки платежа по кредиту (информацию о наличии подобной опции кредита можно получить либо на сайте банка, либо непосредственно в офисе/отделении у сотрудников). Для подключения такой опции от вас может потребоваться заплатить комиссию и подать соответствующее заявление. После этого банк составляет новый график платежей и отправляет вам уведомление.

Практика показывает, что если просрочка платежа была недолгой, должника ждут санкции в виде штрафа или блокировки счета банковской карты. Но если неуплата продолжается более длительный срок, а клиент-заемщик не совершает обязательные платежи по займу, банк вправе применить жесткие меры воздействия, от продажи долга коллекторам. до подачи искового заявления в суд для защиты своих имущественных интересов.

Как выглядит образец заявления на отсрочку платежа по займуЕсли вам понадобилась отсрочка платежа по кредиту, то вам необходимо лично приехать в кредитное учреждение и написать заявление на имя уполномоченного лица. По требованию заемщика сотрудник банка предоставит образец заявления.

Давайте разберем ситуацию, когда гражданин самостоятельно составляет запрос и как выглядит образец заявления на отсрочку платежа по займу.

Руководителю «Рускобанка»

Крякову О.П.

От Малышевой Е.А,

Проживающей по адресу:

г. Севастополь, ул. Ленина д. 1. кв. 1

тел. 7(111) 111-1111

Заявление на отсрочку платежа по кредиту

Прошу вас рассмотреть возможность отсрочки платежей по кредитному договору №1578 от 10. 07. 2015 года.

На сегодняшний день у меня возникли временные финансовые затруднения, связанные с потерей работы по сокращению штатов и внезапной потерей трудоспособности моего супруга в связи с аварией.

О вынесенном решении прошу сообщить по указанному адресу письменно.

К заявлению прилагаю следующие документы:

1. Копию кредитного договора.

2. Копию трудовой книжки с записью о сокращении.

3. Справку с больницы о состоянии мужа.

Заявление рекомендуется написать в двух экземплярах, один из которых можно отправить в кредитную организацию заказным письмом с уведомлением. Также можно отнести документ лично в банк и передать его в руки сотруднику кредитного отдела банка. Если вы выбрали второй метод передачи бумаги, то следует попросить сотрудника банка поставить на вашем экземпляре отметку о принятии документа.

Что делать, если банк не предоставляет отсрочку?После того как должник подал соответствующее заявление в банк с просьбой о предоставлении отсрочки платежа по кредиту, ему может прийти и отказ. Отрицательный ответ содержит, к примеру, такую информацию: «В соответствии с кредитным договором №1578, заключенным 20.01.2016 года, заемщик обязан своевременно возвращать кредит и проценты по нему. Заемщик гарантирует надлежащее выполнение договорных обязательств и отвечает за них принадлежащим ему имуществом, на которое в случае невозвращения кредитных средств может быть обращено взыскание в установленном порядке. Банк не предусматривает на практике предоставление отсрочки по кредиту» .

В случае когда кредитный отдел отказал отстрочить платежи и изменить график погашений, а заемщик так и не нашел выхода из тяжелой финансовой ситуации, банк, выждав определенное время, скорее всего, либо продаст неблагополучный кредит коллекторской компании, либо обратится с исковым заявлением в суд с целью защиты своих имущественных интересов (истребованием денег, которые ему должен заемщик).

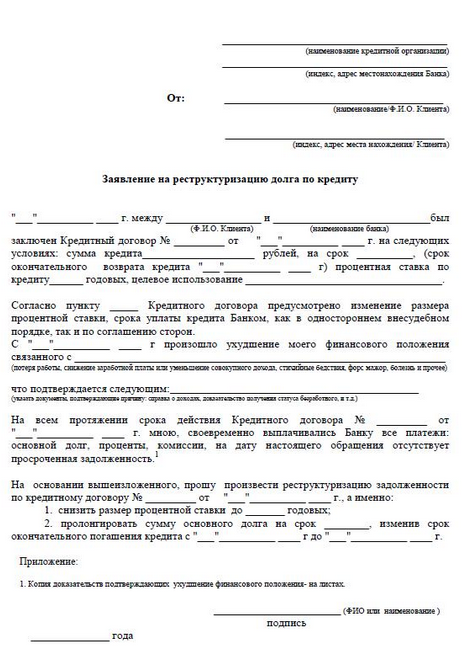

На суде по иску банка о взыскании денежных средств по кредиту в интересах заемщика предоставить документальное подтверждение того факта, что он вел переговоры с банком, искал способы погашения, вносил хотя бы минимальные средства на кредитный счет, и может доказать факт общения и переписки с кредитной организацией и заявлял просьбу о получении рассрочки, либо реструктуризации долга. Практика показывает, что суды поддерживают должника в судебном споре и в итоге банк может провести реструктуризацию кредита, снизить процентную ставку, а также уменьшить размер начисленной пени за просрочки.

Есть еще один вариант, позволяющий выйти из затруднительной финансовой ситуации с просрочкой платежей по кредиту — это рефинансирование кредита в другом банке (либо в этом же банке). Ряд банковских структур выдают целевой заем, который будет направлен на погашение кредита (кредитов), взятого ранее, но уже под меньший процент и возможно, на более длительный срок. С помощью рефинансирования должник может взять новый кредит на более выгодных условиях, чтобы погасить имеющийся невыгодный кредит или сразу несколько кредитов.

Третий вариант решения проблемы, когда кредитные обязательства заемщика были обеспечены залогом. Здесь можно призвать банк к продаже залога, чтобы полученную сумму потратить на погашение основного долга и набежавших процентов.

Обычно кредитные организации делают все возможное, чтобы у их клиентов не накапливались задолженности по кредитам. Помимо этого, банки знают, что судебные разбирательства требуются привлечения дополнительных сил и средств, что поднимает расходы и нередко делает подачу иска экономически невыгодным. По этой причине многие банки достаточно часто идут на предоставление отсрочки по кредитным платежам, либо пытаются уговорами добиться от заемщика возвращения к нормальному графику платежей. К коллекторам или в суд банк идет в самую последнюю очередь.

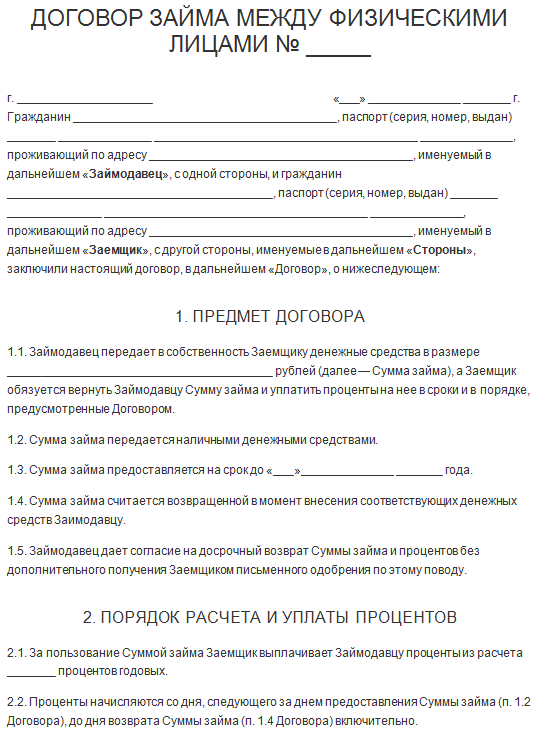

При выплате работодателем займа своему работнику оформляется договор займа, согласно положениям параграфа 1 «Заем» главы 71 ГКУ. В этой случае работодатель выступает в качестве заимодавца, а работник— в качестве заемщика.

Если ссуду предоставляет юридическое лицо работнику, договор следует заключить в письменной форме, независимо от суммы, если в роли заимодавца выступает физическое лицо — субъект предпринимательской деятельности, договор займа может быть заключен между сторонами в устной форме, в случае если сумма займа не превышает размер десяти не облагаемых налогом минимумов доходов граждан.

В подтверждение заключения договора займа и его условий заемщик может представить расписку или другой документ, удостоверяющий получение им денежных средств. Нотариальное удостоверение договора займа не является обязательным, однако по желанию сторон оно возможно.

Сумма займа, предоставляемая работодателем-заимодавцем своему сотруднику, может быть любой. Никаких ограничений в этом плане законодательно не установлено.

Договор займа может быть процентным и беспроцентным в соответствии со ст. 7048 ГКУ. Как правило, предприятия или физические лица — субъекты предпринимательской деятельности предоставляют своим работникам беспроцентные займы, которые мы и опишем в этой статье.

Срок предоставления займа, определяется сторонами исключительно в договоре. Если срок возврата займа не определен или установлен моментом предъявления требования, то работнику следует возвратить полученные взаймы средства в течение 30 дней со дня предъявления такого требования заимодавцем. При желании работник может возвратить заем досрочно, если условиями договора не установлено иное. Такая возможность предусмотрена ст. 1049 ГКУ.

Условиями договора займа может быть установлена ответственность работника в случае несвоевременного возврата им займа или его части. Данная норма зафиксирована в ст. 1050 ГКУ. Кроме того, одновременно с договором займа обычно заключается отдельный договор, которым оформляются способы обеспечения обязательств заемщика.

Для получения займа работнику следует обратиться работодателю с заявлением, в котором указаны сумма займа, цель и срок его возврата.

Пример такого заявления:

На основании такого заявления администрация предприятия принимает решение о предоставлении ссуды работнику, после чего заключает с ним договор. На основании такого заявления администрация предприятия принимает решение о предоставлении ссуды работнику, после чего заключает с ним договор.

Образец договора займа.

Неотъемлемой частью договора займа между работодателем и работником является срочное обязательство.

Пример его заполнения:

При заключении договора займа нужно учитывать, что размеры удержаний из заработной платы для погашения такого займа определяются по договоренности сторон.

Размер отчислений из заработной платы для погашения займа — без ограничений

В отношении некоторых случаев КЗоТ предусмотрено ограничение отчислений из заработной платы. Так, в частности, ст. 127 КЗоТ определено, что отчисления из заработной платы в принудительном порядке могут производиться только в случаях, установленных законодательством Украины, и по приказу (распоряжению) собственника или уполномоченного им органа. Именно на эти случаи распространяется действие ст. 128 КЗоТ относительно ограничения размера отчислении из заработной платы, т. е. при каждой выплате заработной платы сотруднику общий размер всех отчислений не может превышать двадцати процентов, а в случаях, отдельно предусмотренных законодательством Украины, — пятьдесят процентов выплачиваемой заработной платы.

При отчислении из заработной платы по не¬скольким исполнительным документам за работником в любом случае должно быть сохранено пятьдесят процентов заработка, а отчисления из заработной платы при отбывании на исправительных работах и при взыскании алиментов на несовершеннолетних детей размер отчислений не может превышать семидесяти процентов.

Согласно положения статей 127’и 728: КЗоТ вывод таков, что 20-процентное или 50-процентное ограничение отчислений из заработной платы касается только случаев принудительного, а не добровольного, как это предусмотрено договором займа, удержания из заработной платы.

Таким образом, размер удержаний из заработной платы работника для по¬гашения займа, полученного от предприятия устанавливается только договором займа, т.к. взаимоотношения между заимодавцем и заемщиком регулируются положениями ГКУ.

Выплата суммы займа из кассы предприятия — тоже без ограничений

Договор займа предусматривает выплату заемщику денежных средств из кассы предприятия путем оформления расходного кассового ордера.

Без проблем может предоставить заем своему работнику, используя для этой цели наличную вы¬ручку, и предприятие или предприниматель, имеющие налоговый долг. Дело в том, что предприятия (предприниматели), имеющие налоговый долг, не могут использовать наличную выручку для осуществления выплат, связанных с оплатой труда (кроме выплат по экстренным (неотложным) обстоятельствам). Выплата займа не связана с оплатой труда, поэтому может осуществляться предприятиями или предпринимателями, имеющими налоговый долг, без ограничений.

Заем работнику предоставляется на возвратной основе, т. е. подлежит обязательному возврату. В связи с этим в налоговом учете предприятия операция по предоставлению беспроцентного займа не отражается, т. е. при выплате суммы займа работнику не увеличиваются валовые расходы, а при возврате — валовой доход заимодателя. Данная операция также не является объектом обложения налогом на добавленную стоимость.

Что касается обложения полученной работником суммы займа налогом с доходов физических лиц, то, анализируя положения Налоговый кодекс, можно утверждать, что такая сумма не является доходом работника и не включается в состав общего месячного или годового дохода основная сумма кредита, получаемого плательщиком налога. С точки зрения гражданского законодательства <ст. 1054 ГКУ), к отношениям по кредит¬ному договору применяются те же положения, что и по договору займа. Следовательно, сумма займа также не рассматривается как объект налогообложения.

Также на основании п. 3.28 Инструкции по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13.01.2004 г. № 5*, выплата в виде займа не входит в состав фонда оплаты труда и не облагается единым социальным взносом.

Договор займа: бухгалтерский учетПри отражении операции займа в бухгалтерском учете предприятия-заимодавца следует руководствоваться П(С)БУ 10 «Дебиторская задолженность», утвержденным приказом Министерства финансов Украины от 08.10.99 г. № 237, с изменениями и дополнениями. В соответствии сданным П(С)БУ сумма задолженности юридических или физических лиц, задолжавших предприятию в результате прошедших событий определенные суммы денежных средств, их эквивалентов или других активов, представляет собой дебиторскую задолженность. Дебиторская задолженность делится на долгосрочную и текущую.

Долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла или будет погашена по истечении двенадцати месяцев с даты баланса.

Текущая дебиторская задолженность — это сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение двенадцати месяцев с даты баланса.

Поэтому, если по договору займа возврат денежных средств предполагается в течение 12

месяцев, то задолженность работника перед пред¬приятием отражается в составе текущей дебиторской задолженности с использованием для этой цели субсчета 377 «Расчеты с прочими дебиторами».

Пример 1. Работнику предприятия предоставлена ссуда в сумме 2100 грн. Погашение займа будет производиться путем удержания из заработной платы в течение шести месяцев по 350 грн. (2100 грн. 6 месяцев).

В бухгалтерском учете предприятия такие операции отражаются следующим образом:

Удержания из заработной платы для погашения займа проводится в течение 6 месяцев до полного погашения работником задолженности по займу

Если возврат денежных средств по договору займа предполагается в течение периода, превышающего двенадцать месяцев, то задолженность работника перед предприятием отражается в составе долгосрочной дебиторской задолженности. Для этой цели используется субсчет 163 «Прочая дебиторская задолженность».

При наступлении срока погашения займа в течение двенадцати месяцев с даты баланса задолженность работника перед предприятием следует перевести из долгосрочной дебиторской задолженности в состав текущей (Дт 377 — Кт 163). Например, установленный договором срок погашения займа составляет 15 месяцев — это долгосрочная дебиторская задолженность. По истечении трех месяцев, т. е. когда до истечения срока погашения займа остается двенадцать месяцев, такая долгосрочная дебиторская задолженность должна быть переведена в состав текущей дебиторской задолженности.

Пример 2. Работнику предприятия предоставлен беспроцентный заем в сумме 9000 грн. Погашение займа будет производиться путем удержания из заработной платы в течение пятнадцати месяцев по 600 грн. (9000 грн. 15 месяцев).

В бухгалтерском учете предприятия такие операции отражаются следующим образом:

Получены с расчетного счета в кассу предприятия денежные средства для выплаты ссуды работнику

Выданы работнику из кассы денежные средства (предоставлен заем)

Погашена часть займа, удержанная из заработной платы работника

Удержания из заработной платы для погашения займа проводится в течение 3 месяцев до момента перевода долгосрочной дебиторской задолженности в состав текущей

Долгосрочная дебиторская задолженность по истечении 3 месяцев переведена в состав текущей (9000 грн. — 600 грн. х 3 месяца)

Погашена часть займа, удержанная из заработной платы работника

Удержания из заработной платы для погашения займа проводится течение оставшихся 12 месяцев до полного погашения работником задолженности по займу

Как правило, при микрокредитовании между заемщиком и займодавцем заключается договор микрозайма, письменно закрепляющий права и обязанности сторон сделки. Несмотря на то, что законодательство РФ позволяет не заключать письменное соглашение при сумме менее 10 МРОТ, большинство МФО и их клиентов предпочитают узаконить отношения соответствующей бумагой. Договор работает как страховка и руководство к действию для всех сторон взаимодействия.

МФО в большинстве своем используют типовой договор, образец которого приведен ниже. Различия обычно бывают в условиях кредитования и конкретных параметрах кредитного продукта – сроке, процентной ставке, сумме и так далее. Однако, это не означает, что документы можно не читать при подписании. Обязательно прочитать и уточнить все неясные моменты. Ведь контракт – это единственное свидетельство того, что между сторонами существуют финансовые отношения, а в случае необходимости именно отталкиваясь от него придется защищать свои права.

Что обязательно должно присутствовать в договоре микрозайма?Не секрет, что некоторые МФО скрывают от заемщиков существенные условия кредитования. И если увиливание от сложных вопросов можно еще простить менеджеру, то в договоре они должны присутствовать обязательно. На что следует обратить пристальное внимание?

Согласно законодательству, договор микрозайма должен содержать информацию о полной стоимости кредита.

Важные нюансыПродлевать срок кредитования можно неограниченное число раз. При этом большинство МФО берет комиссионное вознаграждение за каждый факт пролонгации плюс начисляет фиксированный процент за каждый день пользования средствами.

Одним из основных отличий от банковского договора при микрокредитовании является то, что погасить долг можно в любое время. Если банки вводят такое понятие, как график платежей и досрочное погашение кредита, то МФО подобные вещи интересуют мало – вернуть деньги с процентами вы можете в любое удобное время, даже значительно раньше срока, прописанного в соглашении.

Еще один важный момент — уточнить, с какой даты начисляются проценты. Особенно актуально это при получении микрозайма на банковский счет или электронный кошелек. Задержки при перечислении средств могут быть и по вине кредитора, и по вине оператора платежа. И риск оплачивать «лишние» проценты очень велик.

Расторжение договора микрозайма возможно только после исполнения сторонами договорных отношений своих обязательств. То есть, после того, как заемщик полностью погасил сумму долга. Во всех остальных случаях его расторжение возможно только через суд. и заемщику придется предъявить весомые основания для этого (в большинстве случаев в качестве причины указывается существенное изменение финансового положения заемщика ). Договор расторгается по основаниям, предусмотренным либо в нем самом, либо в законе.

Предлагаем вашему вниманию типовой образец договора микрозайма. отвечающий всем нормам законодательства.

Договор микрозайма № 1111г. Москва « » _ _________ __2015 г.

Закрытое акционерное общество «МФО», именуемое в дальнейшем Займодавец, в лице финансового консультанта ________________________, действующего (-ей) на основании Доверенности №_____________ от____________. с одной стороны, и гр. РФ __________________________, паспорт серии________ №__________________. выдан ______________________ г, зарегистрированный (-ая) по адресу:_____________________. именуемый (-ая) в дальнейшем Заемщик, действующий (-ая) от собственного имени и в собственных интересах, с другой стороны, заключили настоящий Договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА:1.1. Займодавец предоставляет Заемщику микрозайм в сумме________________ (________ ) рублей 00 копеек в наличной форме для использования в потребительских целях на срок ____(_______________ ) календарных дней с датой погашения суммы микрозайма и процентов за его пользование не позднее « ».

1.2. На сумму микрозайма, непосредственно и исключительно в течение срока, на который он выдан (данный срок указан в п.1.1. настоящего Договора), в соответствии с ч. 1. ст. 809 Гражданского Кодекса РФ начисляются проценты за пользование из расчета 2,5% (две целых пять десятых процента) в день. Заемщик признает такой размер процентов абсолютно обоснованным, исходя из высокой степени риска выдачи микрозайма без обеспечения.

2. ЗАЙМОДАВЕЦ ОБЯЗУЕТСЯ:2.1. Предоставить микрозайм наличными денежными средствами в момент подписания сторонами настоящего Договора. Факт предоставления микрозайма подтверждается подписанием Заемщиком настоящего Договора и подписью Заемщика в РКО (расходно-кассовый ордер).

2.2. Предоставить заемщику информацию обо всех способах погашения: а) микрозайма по настоящему Договору, б)процентов за его пользование и в) возможных штрафных санкциях в связи с исполнением настоящего Договора, что подтверждается подписанием Заемщиком Заявки на предоставление микрозайма.

3. ЗАЕМЩИК ОБЯЗАН:3.1. При подписании настоящего Договора предъявить Займодавцу документы, указанные в Правилах предоставления микрозаймов ЗАО «МФО», а также заполнить Заявку на предоставление микрозайма, указав в ней достоверные сведения.

3.2. По истечении срока, на который выдан микрозайм, полностью вернуть полученную сумму микрозайма, уплатить Займодавцу проценты за пользование микрозаймом, в размере указанном в п. 4.1. настоящего Договора, а также, если таковые возникли, полностью оплатить штрафные санкции предусмотренные настоящим Договором.

4. ПОРЯДОК РАСЧЕТОВ, ЧАСТИЧНОЕ И ДОСРОЧНОЕ ПОГАШЕНИЕ СУММЫ МИКРОЗАЙМА:4.1. Заемщик одновременно уплачивает сумму микрозайма и начисленные проценты за его пользование, согласно п. 1.1. и п. 1.2. настоящего договора, что составляет в итоге общую сумму в размере____________ (__________ ) рублей 00 копеек.

4.2. Поступающие от Заемщика денежные средства направляются на погашение его финансовых обязательств по настоящему Договору в следующем порядке:

4.2.1. Штраф за нарушение условий Договора, предусмотренный п. 5.1. настоящего Договора.

4.2.2. Единовременный штраф в размере 3000 (три тысячи) рублей за первый день просрочки, установленный п. 5.2. настоящего Договора.

4.2.3. Пени в размере 4% (четырех процентов) от общей суммы, подлежащей уплате согласно п. 4.1. настоящего Договора, за каждый календарный день просрочки уплаты суммы микрозайма и процентов за его пользование, начиная со второго дня просрочки.

4.2.4. Начисленные проценты за пользование микрозаймом на срок, на который предоставлен микрозайм.

4.2.5. Сумма микрозайма.

4.2.6. Вышеуказанный порядок зачисления денежных средств является компенсацией риска Займодавца по выдаче микрозайма без обеспечения.

4.3. Займодавец вправе в одностороннем порядке изменять порядок и условия исполнения Заемщиком своих обязательств по настоящему Договору, а также его ответственность за неисполнение/ненадлежащее исполнение настоящего Договора, при этом не ухудшая его законных прав и интересов.

5. ОТВЕТСТВЕННОСТЬ:5.1. В случае установления факта сообщения Займодавцу Заемщиком заведомо недостоверных сведений в Заявке на предоставление микрозайма, последний обязан уплатить Займодавцу по его требованию штраф в размере 100% от суммы полученного микрозайма, а также вернуть в течение 1-го рабочего дня сумму микрозайма и проценты за его пользование.

5.2. В случае нарушения срока возврата суммы микрозайма и начисленных процентов за его пользование, в срок, установленный п.1.1. настоящего Договора, Заемщик уплачивает Займодавцу неустойку в виде единовременного штрафа в размере 3000 (три тысячи) рублей за первый день просрочки и пени в размере 4% (четырех процентов) от общей суммы, подлежащей уплате, согласно п.4.1. настоящего Договора, за каждый календарный день просрочки, начиная со второго дня просрочки. При этом Заемщик не освобождается от обязательства по возврату суммы микрозайма и начисленных процентов за его пользование, согласно п. 1.1. и п. 4.1. настоящего Договора.

5.3. В соответствии с абз.2 ч.1. ст. 394 Гражданского Кодекса РФ в случае нарушения Заемщиком условий настоящего Договора Займодавец вправе взыскать с него убытки в полной сумме сверх неустойки.

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ:6.1.Стороны устанавливают, что все споры, которые могут возникнуть между сторонами из настоящего Договора, передаются на разрешение Суда, в соответствии с действующим законодательством РФ, если иное не установлено законодательством РФ, в том числе законодательством о защите прав потребителей.

6.2. Настоящим стороны подтверждают, о том, что им известно, что в соответствии со ст. 98 ГПК РФ при обращении одной из них в Суд с иском и/или Заявлением о выдаче Судебного приказа, Суд стороне, в пользу которой состоялось решение, присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением изъятий, установленных ГПК РФ. Также, в соответствии со ст. 99 ГПК РФ со стороны, недобросовестно заявившей неосновательный иск или спор относительно иска либо систематически противодействовавшей правильному и своевременному рассмотрению и разрешению дела, Суд может взыскать в пользу другой стороны компенсацию за фактическую потерю времени, а в соответствии со ст. 100 ГПК РФ стороне, в пользу которой состоялось решение Суда, по ее письменному ходатайству Суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

7. ПРОЧИЕ УСЛОВИЯ:7.1. Займодавец вправе переуступать свои права по настоящему Договору третьим лицам без согласия Заемщика.

7.2. Заемщик подписанием настоящего Договора дает свое безоговорочное согласие на: обработку всех его персональных данных и внесение их в базу данных Займодавца с возможностью использования в информационных целях; обработку и передачу коллекторским агентствам его персональных данных в случае образования просроченной задолженности по настоящему Договору; обработку своих персональных данных о задолженности по настоящему Договору способом распространения таковых персональных данных с целью исполнения обязательств по настоящему Договору Заемщиком или иными третьими лицами за него. Срок, на который дается согласие Заемщика на обработку его персональных данных согласно настоящего пункта Договора равен 5 (пяти) годам, если до истечения данного срока Заемщик не отзовет свое согласие, то оно считается продленным на аналогичный срок.

7.3. Настоящий договор подписан в двух идентичных экземплярах, вступает в силу с момента выдачи микрозайма и считается прекращенным с момента исполнения Заемщиком всех принятых на себя обязательств или в иных случаях, предусмотренных действующим законодательством РФ.

8. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН:

Сумма к возврату

Возраст заемщика от 18 лет.

Платиза.ру — это первая микрофинансовая организация, которая не только предоставляет займы на краткосрочный период, но и помогает улучшить кредитную историю. Даже если в настоящий момент вы не нуждаетесь в срочном займе, вы можете пройти тот же процесс регистрации и узнать свой кредитный рейтинг.

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, Электронными деньгами, На QIWI кошелек. Подробнее

1000 15000 0.5 Перевод на банковскую карту, С помощью систем денежных переводов, Электронными деньгами, На QIWI кошелек Platiza

Как оформить первый заём:

Сумма к возврату

Займ на срок до 21 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными, На QIWI кошелек. Подробнее

1000 15000 0,9 Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными, На QIWI кошелек Vivus

Сумма к возврату

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту, Электронными деньгами, На QIWI кошелек. Подробнее

1000 15000 1 Перевод на банковскую карту, Электронными деньгами, На QIWI кошелек Займер

Сумма к возврату

Возраст заемщика от 18 лет.

Сервис моментальных онлайн-займов смсфинанс предлагает услуги по микрофинансированию, основанные на международных стандартах работы с клиентами.

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту, Получение наличными, На QIWI кошелек. Подробнее

5000 15000 1 Перевод на банковскую карту, Получение наличными, На QIWI кошелек СМСФИНАНС

Сумма к возврату

Возраст заемщика от 18 лет.

Компания «МигКредит» - одна из крупнейших компаний на рынке микрофинансирования, специализирующаяся на предоставлении займов физическим лицам, которые по каким-либо причинам не могут получить кредит.

Займ на срок до 168 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными. Подробнее

10000 50000 1 Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными Миг Кредит

Сумма к возврату

Возраст заемщика от 18 лет.

ООО «ВЭББАНКИР» - система моментального электронного кредитования, единственная компания, реализующая политику предоставления микрозайма «под ключ» - начиная от рассмотрения заявки до зачисления денег на карту в режиме онлайн. Таким образом, мы предлагаем получить микро займ без посещения офиса.

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту. Подробнее

1000 15000 1 Перевод на банковскую карту WebBankir

Сумма к возврату

Возраст заемщика от 18 лет.

Вкармане – это сервис онлайн займов, без залога и поручительства для тех, кому срочно нужны деньги до зарплаты.

Займ на срок до 120 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов. Подробнее

1000 15000 1 Перевод на банковскую карту, С помощью систем денежных переводов вКармане

Мы понимаем, что зачастую срок выдачи займа является ключевым моментом. Мы ценим ваше время и предоставляем действительно срочные онлайн займы. Срок рассмотрения заявки - не более 15 минут! После одобрения займа Вы получаете деньги на вашу банковскую карту. Мы работаем на территории всей России и выдали уже не одну тысячу займов. Мы работаем на перспективу, поэтому предлагаем качественное обслуживание. Мы хотим, чтобы вы возвращались к нам снова и снова, рекомендовали нас родственникам, коллегам и друзьям.

Сумма к возврату

Возраст заемщика от 18 лет.

еКапуста – это онлайн сервис с трехлетней историей и сотнями тысяч зарегистрированных клиентов.

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными, Электронными деньгами, На QIWI кошелек. Подробнее

1000 15000 1 Перевод на банковскую карту, С помощью систем денежных переводов, Получение наличными, Электронными деньгами, На QIWI кошелек Екапуста

Решение принимается моментально 24х7 в автоматическом режиме. Доступно 6 способов получения займа, в том числе и для первого займа. Высокий процент одобрения заявок до 25%: возраст от 18 лет, выдача с плохой кредитной историей и долгами, любым трудоустройством.

Сумма к возврату

Займ на срок до 25 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов. Подробнее

2500 7000 1.9 Перевод на банковскую карту, С помощью систем денежных переводов PayPS

Сумма к возврату

Возраст заемщика от 18 лет.

Срочная помощь тем, кому необходимо взять в долг без лишних хлопот и проблем. Фирма «Деньги на дом» предлагает займы за один день, с оформлением на территории клиента!

Займ на срок до 364 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов. Подробнее

5000 40000 2 Перевод на банковскую карту, С помощью систем денежных переводов Деньги на дом

Сумма к возврату

Возраст заемщика от 18 лет.

Компания основана в 2008 году и уже более семи лет уверенно сохраняет свои лидерские позиции. По данным TNS Россия, бренд «Быстроденьги» является самым узнаваемым среди городского населения РФ в своей категории с индексом 30,3% (проект Marketing Index, период – 4 кв. 2013 года).

Займ на срок до 16 дн. Способ получения денег: Перевод на банковскую карту, Получение наличными. Подробнее

1000 16000 2 Перевод на банковскую карту, Получение наличными БыстроДеньги

![]()

Сумма к возврату

Возраст заемщика от 18 лет.

OneClickMoney делает всё возможное, чтобы обеспечить максимально быстрый и удобный для вас способ получения займа. Мы экономим время наших клиентов и не требуем от них личного визита. Вам больше не нужно тратить драгоценные минуты, стоя в очередях. Если вам необходимо срочно получить деньги - не потребуется даже выходить из дома. Можно оформить микрозайм на карту онлайн находясь в любом городе России с домашнего компьютера, подключенного к интернету.

Займ на срок до 16 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, Электронными деньгами, На QIWI кошелек. Подробнее

500 25000 2 Перевод на банковскую карту, С помощью систем денежных переводов, Электронными деньгами, На QIWI кошелек OneClickMoney

Сумма к возврату

Возраст заемщика от 18 лет.

Займи Просто - уникальное финансовое учреждение. Это организация, в которой не бывает очередей, так как вся деятельность ведется через Интернет и по телефону. Получить микрозайм и проконсультироваться можно в режиме онлайн или по телефону.

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту. Подробнее

3000 15000 2 Перевод на банковскую карту Займи Просто

Вам нужно:

Сумма к возврату

Возраст заемщика от 18 лет.

Честное слово - микрозаймы онлайн. Для получения денег нужен только компьютер, интернет, пластиковая карта или счет. Займ можно получить абсолютно из любой точки РФ (где есть интернет).

Займ на срок до 20 дн. Способ получения денег: Перевод на банковскую карту. Подробнее

2000 10000 4 Перевод на банковскую карту Честное Слово

Сумма к возврату

Возраст заемщика от 18 лет.

ООО «Е заем» - финансовая организация, оказывающая услуги быстрого займа на территории Российской Федерации. Первый заем до 10 000 руб. бесплатно для всех!

Займ на срок до 30 дн. Способ получения денег: Перевод на банковскую карту, С помощью систем денежных переводов, На QIWI кошелек. Подробнее

2000 10000 5 Перевод на банковскую карту, С помощью систем денежных переводов, На QIWI кошелек Ezaem.ru

Выбери лучший Микрозайм

Сумма кредита, руб.