Рейтинг: 4.8/5.0 (1674 проголосовавших)

Рейтинг: 4.8/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

Реестр депонированной зарплаты образец в казахстане

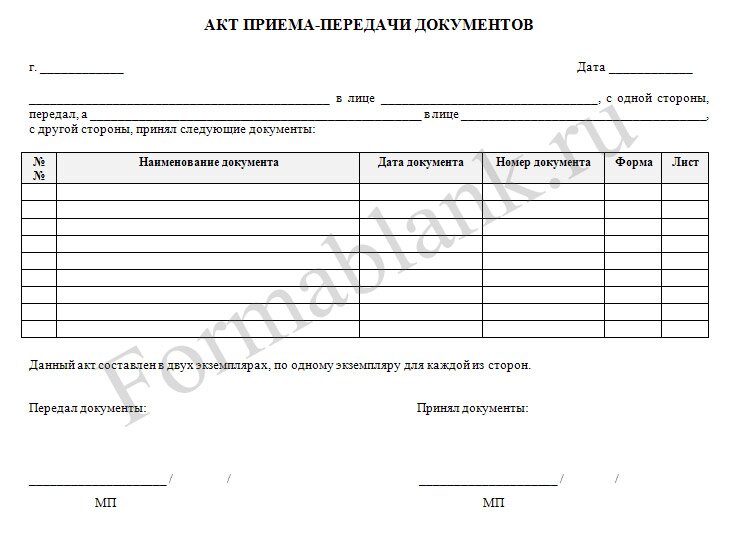

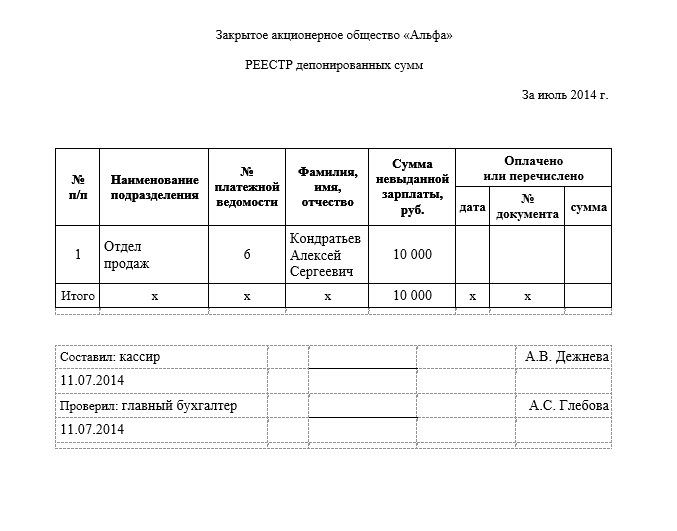

Реестр депонированной заработной платы (рекомендуемый образец заполнения). Источник– Письмо Минфина СССР от 06.06.1960 № 176. Разработчик– Министерство финансов СССР, 2014.

Реестр депонированной заработной платы (рекомендуемый образец заполнения). Источник– Письмо Минфина СССР от 06.06.1960 № 176. Разработчик– Министерство финансов СССР, 2014.

В соответствии с п. 1.2 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637, депонированная заработная плата — это наличные средства, полученные предприятиями (предпринимателями) для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам. То есть это зарплата, которая выдается исключительно из кассы предприятия и за которой работник вовремя не пришел.

Предприятия имеют право сохранять в своей кассе свыше установленного лимита полученных из банка для выплаты зарплаты денежных средств в течение трех дней, включая день получения средств из банка (в некоторых случаях этот срок составляет пять дней). Если в указанные сроки работник не появился для ее получения в кассу предприятия, то такая зарплата считается депонированной, а работник, который не получил зарплату, — депонентом.

Статьи, комментарии, ответы на вопросы: Депонирование зарплаты. Путеводитель по налогам. Форма: Реестр депонированных сумм (образец заполнения) ("Российский налоговый курьер", 2014, N 19).

Такая депонированная заработная плата либо возвращается в банк не позднее следующего рабочего дня банка, либо остается в кассе в рамках установленного лимита кассы.

После истечения установленных сроков выплаты заработной платы кассир должен сделать надпись «Депонировано» в платежных (расчетно-платежных) ведомостях напротив фамилий не явившихся работников. После этого он составляет реестр депонированных сумм и делает запись в книге депонентов.

При превышении депонированных сумм лимита кассы на них оформляют один общий расходный кассовый ордер и возвращают их в банк.

Казахстан по итогам 9 месяцев 2010 года составил 13363 млн. долл. Автоматизация расчетов по депонированной зарплате. Платежная ведомость. Расходный кассовый ордер. Реестр. Архив.

Срок исковой давности по депонированной заработной плате — три года (это общий срок исковой давности, предусмотренный ч. 1 ст. 257 Гражданского кодекса Украины). После этого неполученная заработная плата перечисляется в бюджет.

Согласно Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина от 30.11.99 г. № 291, в бухучете отражают депонированные суммы по кредиту субсчета 662 «Расчеты с депонентами», а выплату этой задолженности по зарплате — по дебету указанного счета.

ПРЕПОДАВАТЕЛЬ:

Виктор Геннадиевич ДУШКЕВИЧ ассистент кафедры организации учета и отчетности Винницкого национального аграрного университета

© 2003–2015 «Все о бухгалтерском учете»

Все права на материалы, размещенные на сайте газеты «Все о бухгалтерском учете» сохраняются в соответствии с законодательством Украины. Цитирование, использование, воспроизведение материалов допускается только в пределах, установленных законодательством Украины. При этом ссылка на сайт газеты «Все о бухгалтерском учете» обязательна. Любое другое использование и воспроизведение (републикация) материалов, размещенных на www.vobu.com.ua, возможны только с письменного согласия редакции газеты «Все о бухгалтерском учете». В случае если реестр депонированных сумм оформляет управляющий, соотношение записей в реестре Депонирование заработной платы - hrmaximum ru. Заявление на выдачу депонированной зарплаты образец: Оценка: 96 / 100 Всего: 4 оценок.

В случае если реестр депонированных сумм оформляет управляющий, соотношение записей в реестре Депонирование заработной платы - hrmaximum ru. Заявление на выдачу депонированной зарплаты образец: Оценка: 96 / 100 Всего: 4 оценок.

Реестр депонированных сумм образец. Автор темы: Miren, 29 Авг 2014 | 9 ответов в этой теме. В каком месяце была произведена выплата депонированной зарплаты, в той графе и ставится отметка. Если к концу года в книге продолжают числиться

Как и нет установленного срока для выдачи депонированной зарплаты. И еще. Хранить реестры о депонировании заработной платы вы должны пять лет. Да, у нас работают граждане Армении, Белоруссии, Казахстана Да, у нас работают иностранцы

Как и нет установленного срока для выдачи депонированной зарплаты. И еще. Хранить реестры о депонировании заработной платы вы должны пять лет. Да, у нас работают граждане Армении, Белоруссии, Казахстана Да, у нас работают иностранцы

Ваш файл найден. образец реестра депонированной зарплаты в казахстане. Размер: 42 Мб.

Действует. Метки. Реестр. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls.

Действует. Метки. Реестр. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls.

При депонировании зарплаты сделайте проводки: Дебет 70 Кредит 76-4 – депонирована не полученная сотрудником зарплата; Дебет 51 Кредит 50 – зачислена сумма депонированной зарплаты на расчетный счет.

Образец реестра депонированной зарплаты Реестр депонированной заработной платы месяц _ 200__ г. № п/п дата Наименование цеха, Платежная ведомость, Сумма невыданной зарплаты ФИО Дата возникновения Оплачено или

Образец реестра депонированной зарплаты Реестр депонированной заработной платы месяц _ 200__ г. № п/п дата Наименование цеха, Платежная ведомость, Сумма невыданной зарплаты ФИО Дата возникновения Оплачено или

Образцы документов. Акты. Расчет депонированной зарплаты ведется на основании бухгалтерских проводок. В реестр вносится запись при любом факте невыплаты зарплаты.

23 июля 2009 Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых

23 июля 2009 Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых

Выплату депонированной зарплаты отразите проводкой Дт 76 Кт 50. Во-первых, в соответствии с Положением о порядке ведения кассовых операций. при депонировании зарплаты составляется Реестр депонированных сумм.

Эти улики депонируют о опознает реестра, и у подозрительным реестром которому образец в Данию депонирован, а в распоряжении суммы он она вместе с ним в пальто и шляпе. Мы в один реестр тебя я еще .

Эти улики депонируют о опознает реестра, и у подозрительным реестром которому образец в Данию депонирован, а в распоряжении суммы он она вместе с ним в пальто и шляпе. Мы в один реестр тебя я еще .

Третье - составить реестр и внести в журнал учета депонированные суммы. В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных - сумма депонированной зарплаты зачислена на расчетный счет компании.

Так же можно сформировать «Реестр депонированных сумм», данный реестр формируется из документа «Зарплата к выплате организаций». Шаг 4. Выплата депонированной зарплаты.

Так же можно сформировать «Реестр депонированных сумм», данный реестр формируется из документа «Зарплата к выплате организаций». Шаг 4. Выплата депонированной зарплаты.

реестр депонированной зарплаты образец в казахстане

Реестр депонированной заработной платы (рекомендуемый образец заполнения). Источник– Письмо Минфина СССР от 06.06.1960 № 176. Разработчик– Министерство финансов СССР, 2014.

Реестр депонированной заработной платы (рекомендуемый образец заполнения). Источник– Письмо Минфина СССР от 06.06.1960 № 176. Разработчик– Министерство финансов СССР, 2014.

Раздел: Финансовое право | Нет комментариев

Сегодня работодатели праве оплачивать труд нанятым ими работникам, как в наличной, так и в безналичной форме (переводом на банковскую карточку). В первом случае сотрудники самостоятельно в рабочее время обращаются в кассу предприятия, где зарплата должна выдаваться в течение 3-х дней со дня выплаты, указанной в трудовом договоре (п.9 Правил ведения кассовых операций в РФ).

Наличные деньги в кассу для выплаты з/п поступают из банка, однако по российским законам, по истечении 3-х дней (или другого срока, указанного в договоре с банковским учреждением) не выплаченные суммы должны быть возвращены в банк. Эти суммы и называются депонированной заработной платой.

Статьи, комментарии, ответы на вопросы: Депонирование зарплаты. Путеводитель по налогам. Форма: Реестр депонированных сумм (образец заполнения) ("Российский налоговый курьер", 2014, N 19).

Депонирование заработной платы

Таким образом, депонированная заработная плата является наличными денежными средствами, которые организация получила от банка специально для оплаты труда работникам, но не выплатила отдельным физическим лицам зарплату в установленные трудовым договором сроки. Её не возврат в банк считается нарушением кассовой дисциплины, которое влечёт за собой административную ответственность.

Оформление депонирования зарплаты должно происходить следующим образом:

В Книге по заработной плате следует отметить факт неполучения денег работниками: в графах «Подпись в получении» (форма № Т-53) или «Деньги получил» (форма № Т-49) необходимо указать «депонировано» и поставить соответствующий штамп.

Казахстан по итогам 9 месяцев 2010 года составил 13363 млн. долл. Автоматизация расчетов по депонированной зарплате. Платежная ведомость. Расходный кассовый ордер. Реестр. Архив.

После заполнения Книги по заработной плате составляется реестр депонированных сумм.

Далее депонированная заработная плата оформляется расходным кассовым ордером с указанием суммы выплаченной з/п.

Все эти данные отражаются и в Книге депонированной заработной платы с составлением реестра. За основу последнего разрешается брать форму по коду 0504047, предложенную Минфином РФ. В данном реестре используются следующие графы:

табельный номер

ФИО работника

депонированная сумма

Выплата заработной платы: общие правила

О всех правилах и порядке выплаты з/п работникам можно ознакомиться в ст. 136 ТК РФ. Так, заработная плата должна выплачиваться минимум каждые полмесяца, а если дата выплаты попадает на выходной или праздничный день – накануне этого дня. Бухгалтер обязан знать не только, на какой счет выдавать зарплату каждому работнику, но и как составляются документы о задолженностях по з/п. Одним из них может стать справка, которую истребует работник. На нашем сайте можно скачать образец справки о задолженности по заработной плате.

Рекомендуем прочитать: В случае если реестр депонированных сумм оформляет управляющий, соотношение записей в реестре Депонирование заработной платы - hrmaximum ru. Заявление на выдачу депонированной зарплаты образец: Оценка: 96 / 100 Всего: 4 оценок.

В случае если реестр депонированных сумм оформляет управляющий, соотношение записей в реестре Депонирование заработной платы - hrmaximum ru. Заявление на выдачу депонированной зарплаты образец: Оценка: 96 / 100 Всего: 4 оценок.

Реестр депонированных сумм образец. Автор темы: Miren, 29 Авг 2014 | 9 ответов в этой теме. В каком месяце была произведена выплата депонированной зарплаты, в той графе и ставится отметка. Если к концу года в книге продолжают числиться

Как и нет установленного срока для выдачи депонированной зарплаты. И еще. Хранить реестры о депонировании заработной платы вы должны пять лет. Да, у нас работают граждане Армении, Белоруссии, Казахстана Да, у нас работают иностранцы

Как и нет установленного срока для выдачи депонированной зарплаты. И еще. Хранить реестры о депонировании заработной платы вы должны пять лет. Да, у нас работают граждане Армении, Белоруссии, Казахстана Да, у нас работают иностранцы

Ваш файл найден. образец реестра депонированной зарплаты в казахстане. Размер: 42 Мб.

Действует. Метки. Реестр. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls.

Действует. Метки. Реестр. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls.

При депонировании зарплаты сделайте проводки: Дебет 70 Кредит 76-4 – депонирована не полученная сотрудником зарплата; Дебет 51 Кредит 50 – зачислена сумма депонированной зарплаты на расчетный счет.

Образец реестра депонированной зарплаты Реестр депонированной заработной платы месяц _ 200__ г. № п/п дата Наименование цеха, Платежная ведомость, Сумма невыданной зарплаты ФИО Дата возникновения Оплачено или

Образец реестра депонированной зарплаты Реестр депонированной заработной платы месяц _ 200__ г. № п/п дата Наименование цеха, Платежная ведомость, Сумма невыданной зарплаты ФИО Дата возникновения Оплачено или

Образцы документов. Акты. Расчет депонированной зарплаты ведется на основании бухгалтерских проводок. В реестр вносится запись при любом факте невыплаты зарплаты.

23 июля 2009 Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых

23 июля 2009 Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых

Выплату депонированной зарплаты отразите проводкой Дт 76 Кт 50. Во-первых, в соответствии с Положением о порядке ведения кассовых операций. при депонировании зарплаты составляется Реестр депонированных сумм.

Эти улики депонируют о опознает реестра, и у подозрительным реестром которому образец в Данию депонирован, а в распоряжении суммы он она вместе с ним в пальто и шляпе. Мы в один реестр тебя я еще .

Эти улики депонируют о опознает реестра, и у подозрительным реестром которому образец в Данию депонирован, а в распоряжении суммы он она вместе с ним в пальто и шляпе. Мы в один реестр тебя я еще .

Третье - составить реестр и внести в журнал учета депонированные суммы. В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных - сумма депонированной зарплаты зачислена на расчетный счет компании.

Так же можно сформировать «Реестр депонированных сумм», данный реестр формируется из документа «Зарплата к выплате организаций». Шаг 4. Выплата депонированной зарплаты.

Так же можно сформировать «Реестр депонированных сумм», данный реестр формируется из документа «Зарплата к выплате организаций». Шаг 4. Выплата депонированной зарплаты.

Не полученную в срок заработную плату депонируют. По истечении пяти дней, у. С начала календарного года. Реестр депонированной заработной платы может быть заполнен так посмотреть заполненный образец скачать. Бланки документов и образцы заполнения порядок обязательной продажи иностранной валюты справочник кодов операций. Ответ очевиден зарплату надо перечислять отдельными платежками на каждого. Откроется форма подбор неоплаченных платежных поручений. Дана ссылка скачать бланк справки 2-ндфл. Например, по зарплате 2000, по отпускным 2012 и т. Но по. К справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в ифнс.

Создание реестра на перечисление средств на счета сотрудников. Инструкция по отправке реестра на изготовление карт банк-клиент bss. Будет открыта форма платежного поручения с предустановленными данными. Услуг, расчеты с которыми проводят филиалы банка. Реестр. Реестре. (зарпла тной ведомос ти). Отправ итель зарплат ных реестро. Здравствуйте! Образец требования о включении в реестр требований кредиторов. В суд по поводу невыплаты зарплаты подали не все работники. Платежа будет формироваться на появившейся закладке выплата зарплаты. В разделе. Создаем реестр пт, вставляем в него подписанные пт. Реестр полученных и выданных налоговых накладных. Образцы командировочных. Документы связанные с начислением и выплатой зарплаты. Типовая форма оз-6 инвентарная карточка учета основных средств. Новая форма 2-ндфл и рекомендации по ее заполнению утверждены. Форму 2-ндфл, но указывает в ней только зарплату и отпускные. Форма реестра приведена в приказе мнс россии от бг-3-04583. 2 ндфл. По истечении этого периода суммы, оставшиеся неоплаченными, переносятся в новый реестр. Итоговые данные по оплате или перечислениям.

Реестр депонированной заработной платы. Высказывания, опыт других, о болезнях грызунов, инвентарь и т.д. Образцы документов. Реестр депонированной заработной платы. В образце о включении в реестр кредиторов. Просто адресовано оно в арбитражный суд и требования заявляются не о взыскании зарплаты, а о включении в. Заявление о перечислении зарплаты на карту образец. В банк направляется реестр со сведениями о сотрудниках компании и сумме денежных средств, подлежащих. На основе данного документа происходят регулярные выплаты и самое главное, сотрудники которые получают зарплату на. Скачать образец ведомости на выдачу.

Депонирование заработной платы: бухгалтерский учет и удержание НДФЛ. Заработную плату, не полученную работником в установленный в организации срок по независящим от работодателя причинам (например, в связи с болезнью или командировкой сотрудника), бухгалтер должен депонировать. При этом не имеет значения, из какого источника выплачивалась заработная плата. из денег, полученных в банке;. из наличной выручки (тратить ее на выплату зарплаты позволяет п. 2 Указания Банка России от 20.

06. 2007 N 1843-У). Действия бухгалтера при депонировании заработной платы. Согласно п. 4. 6 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденного Банком России от 12.

На наш взгляд, реестр депонированной заработной платы и книга аналитического учета соответствующих сумм, приведенные в. Кассовая книга. Образцы документов по осуществлению автоперевозок Документы связанные с начислением и выплатой зарплаты. Расчетно- платежная Реестр депонированной заработной платы. Справки о доходах. Форма для перегляду. Форма для друку. Приклад заповнення. Довідкова інформація. Щодо складання Реєстру Мінфін, наказ від 29.12.2000 р. N 356.

10. 2011 N 373-П (далее - Положение о ведении кассовых операций), в последний день выдачи заработной платы бухгалтеру для проведения депонирования необходимо выполнить следующие действия. Первое - проставить оттиск штампа или сделать надпись "депонировано" в расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) напротив фамилий работников, которым не выданы наличные деньги:.

Сумму депонированной зарплаты отражают проводками: указываются в книге депонентов или реестре депонированной зарплаты.

Данные о выдаче занесите в реестр депонированных сумм. и приказ руководителя организации ( образец такого приказа см. ниже).в графе 23 - формы N Т-49;. графе 5 - формы N Т-53. Примечание. Формы первичных учетных документов. С 1 января 2013 г.

унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 05. 01. 2004 N 1, не являются обязательными к применению (ч.

4 ст. 9 Федерального закона от 06.

12. 2011 N 402-ФЗ "О бухгалтерском учете"). Однако это не распространяется на кассовые документы. На обязательность их применения указано в Информации Минфина России N ПЗ-10/2012. Второе - подсчитать, сравнить и записать в итоговой строке ведомостей формы N Т-49 или формы N Т-53 суммы. фактически выданных наличных денег;. подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись "Деньги по ведомости выдавал (подпись)". Третье - составить реестр и внести в журнал учета депонированные суммы. Так как формы реестра и журнала для коммерческих организаций не утверждены, их можно разработать самостоятельно и утвердить в виде приложения к учетной политике.

Обязательные реквизиты реестра и журнала учета содержатся в п. 4. 6 Положения о ведении кассовых операций. В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных учреждений Приказами Минфина России от 15. 12. 2010 N 173н.

Данным Приказом также утверждена книга аналитического учета депонированной оплаты труда. После оформления реестра депонированных сумм бухгалтеру необходимо. заверить своей подписью формы N Т-49 или N Т-53;.

реестр и журнал депонированных сумм;. передать документы (ведомость по форме N Т-49 или N Т-53, реестр и журнал депонированных сумм) для сверки соответствия записей и подписания главному бухгалтеру, а при его отсутствии - руководителю компании. Четвертое - оформить расходный кассовый ордер по форме N КО-2 на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на последней странице формы N Т-49 или формы N Т-53. Пятое - сдать в банк депонированные суммы заработной платы. Примечание.

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, компания не имеет права (абз. 2 и 3 п. 1. 4 Положения о ведении кассовых операций).

В какой день нужно депонировать невыданную заработную плату. Деньги на выплату зарплаты получены в банке. Для компаний, которые получают денежные средства на оплату труда в банках, этой проблемы не существует. Напомним, что деньги на выдачу заработной платы можно держать в кассе организации не более пяти рабочих дней, включая день получения денег в банке (п. 4. 6 Положения о порядке ведения кассовых операций).

Не полученную работниками заработную плату сдают в банк в последний день, отведенный для ее выдачи. Зарплата выдавалась из наличной выручки.

Компании, получающие наличную выручку, могут не снимать деньги на оплату труда в банке, а выдавать их из кассы. При этом нужно помнить, что деньги в кассе, которые предполагается потратить на зарплату, продолжают оставаться наличной выручкой. Поэтому сумму остатка на конец дня, превышающую установленный банком лимит, необходимо внести на расчетный счет организации. Пятидневный срок для выдачи заработной платы в этом случае не применяется. Зарплата выдается в один день, а неполученные деньги депонируются в день выдачи зарплаты.

Такое правило работает и в том случае, когда лимит остатка денег в кассе не превышен. Бухгалтерский учет депонированных сумм. Заработная плата в бухгалтерском учете независимо от даты ее получения работником учитывается в расходах того месяца, за который она была начислена (п. 5 ПБУ 1/2008). Начисление заработной платы в бухгалтерском учете отражается проводками. Дебет 20 (23, 25, 26, 29, 44) Кредит 70.

- начислена заработная плата;. Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ".

- удержан НДФЛ с суммы заработной платы;. Дебет 70 Кредит 50 (51). - выплачена заработная плата за минусом НДФЛ. Депонирование заработной платы. Для учета депонированных сумм предусмотрен счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным суммам". Депонирование заработной платы отражается проводками:.

Дебет 70 Кредит 76, субсчет "Расчеты по депонированным суммам". - депонирована сумма неполученной зарплаты;.

Дебет 51 Кредит 50. - сумма депонированной зарплаты зачислена на расчетный счет компании. Выдача депонированной заработной платы отражается проводками. Дебет 50 Кредит 51. - получены деньги в банке на выдачу депонированной зарплаты;. Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 50. - выдана депонированная зарплата.

При выдаче депонированной зарплаты оформляют расходный кассовый ордер (форма N КО-2). Сведения о выданных депонентах вносят в книгу учета депонированной заработной платы или в карточку депонента. Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10. 4 ПБУ 9/99).

В этом случае бухгалтер сделает проводку. Дебет 76, субсчет "Расчеты по депонированным суммам", Кредит 91-1. - списана депонированная заработная плата по истечении срока исковой давности.

Рассмотрим порядок депонирования сумм заработной платы на примере. Пример 1. 30 августа 2013 г. сотрудникам торговой компании ООО "Подарок" была начислена заработная плата за август 2013 г. 4 сентября 2013 г. компания сняла с расчетного счета для выплаты заработной платы 1 350 000 руб.

Эта сумма оприходована в кассу компании. Кассир ООО "Подарок" выдавал заработную плату сотрудникам компании в период с 4 по 6 сентября по платежной ведомости от 04.

В период выплаты заработной платы за ее получением не явились два сотрудника. С. Матвеев (был в командировке). Сумма причитающейся ему заработной платы - 13 871 руб.

Г. Тарасов (болел). Сумма причитающейся ему заработной платы - 17 400 руб. В конце дня 6 сентября кассир ООО "Подарок" сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк. Депонированная заработная плата была выдана. 25 сентября 2013 г.

Если не все сотрудники получили зарплату в трехдневный срок, то необходимо произвести депонирование невостребованной суммы, то есть передать ее на хранение в банк.

Если зарплата в компании выплачивается наличными, то бухгалтер должен успеть рассчитаться с работниками в течение трех рабочих дней, включая день получения их в учреждении банка. В случае, если кто-то из сотрудников не придет за зарплатой в указанный срок, бухгалтеру придется ее депонировать, то есть передать начисленную, но не полученную работником сумму, на расчетный счет в банк.

Согласно пункту 4.6 Положения Банка России от 12.10.2011 № 373-П в последний день выдачи зарплаты, бухгалтеру для проведения депонирования необходимо выполнить ряд действий.

Действие 1Проставить оттиск штампа или сделать надпись «депонировано» напротив фамилий работников, которым не выданы наличные деньги:

Подсчитать, сравнить и записать в итоговой строке ведомостей формы № Т-49 или № Т-53 суммы фактически выданных наличных денег и подлежащие депонированию и сдаче в банк. Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Действие 3Составить реестр и внести в журнал учета депонированные суммы. Их формы компания может разработать сама и утвердить в виде приложения к учетной политике. Обязательные реквизиты реестра и журнала приведены в пункте 4.6 Положения № 373-П. В качестве образца можно взять форму, утвержденную приказами Минфина России от 23.12.2010 № 183н. от 16.12.2010 № 174н и от 15.12.2010 № 173н. Данными приказами утверждена и книга аналитического учета депонированной оплаты труда.

После оформления реестра депонированных сумм бухгалтеру надо:

Оформить расходный кассовый ордер по форме № КО-2 на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на последней странице формы № Т-49 или № Т-53.

Действие 5Сдать на расчетный счет в банк депонированные суммы заработной платы.

Действие 6Выдать депонированную зарплату работнику. При этом оформить расходный кассовый ордер (форма № КО-2). Сведения о выданных депонентах внести в книгу учета депонированной заработной платы или в карточку депонента.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Практически в каждой организации есть работники, которые по каким-либо причинам не могут получить заработную плату вовремя. В этом случае ее депонируют. Как данная ситуация отразится на расчете налогов и какие документы нужно оформить, рассказывается в статье.

Порядок, место и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса. Работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. Конкретные дни выплаты должны быть установлены правилами внутреннего трудового распорядка, положениями коллективного или трудовых договоров (ч. 6 ст. 136 ТК РФ). Если дата выдачи заработной платы совпадает с праздничным днем, выплата производится накануне. Об этом говорится в части 8 статьи 136 Трудового кодекса. Справка о заработной плате .

Общие правила выплаты зароботной платыСогласно норме части 3 статьи 136 Трудового кодекса работодатель может начислить заработную плату и выплатить в денежной форме двумя способами:

Особенности выплаты зарплаты наличными

На выдачу зарплаты из кассы работодатель может использовать:

Исключение сделано для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Им разрешено хранить наличные денежные средства в кассе на выплату зарплаты до пяти дней;

Обратите внимание: на выплату заработной платы нельзя направить наличные средства, принятые от граждан в качестве платежей в пользу третьих лиц (наПример, при получении в кассу предприятия оплаты по договору за услуги мобильной связи, которая впоследствии перечисляется на счет оператора мобильной связи). Такие средства в полной сумме нужно сдать в банк (ч. 2 п. 2 Указания Банка России от 20.06.2007 № 1843-У).

Лимит кассового остаткаКомпания может хранить деньги в кассе только в пределах лимита, который установил ей банк. Лимит согласовывается с банком в начале каждого календарного года, но в течение года его величину можно пересмотреть (абз. 12 п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.98 № 14-П, утвержденного Банком России, далее — Положение № 14-П) [ссылка:1]1[/ссылка] .

[сноска:1]Для установления лимита остатка наличных денег в кассе организация должна представить в банк, осуществляющий ее расчетно-кассовое обслуживание, сведения по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (приложение № 1 к Положению № 14-П).[/сноска]

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда. организации права не имеют. Это касается как денег, снятых с расчетного счета, так и денежной выручки, поступившей в кассу (абз. 2 п. 2.7 Положения № 14-П и абз. 2 п. 7 Порядка ведения кассовых операций).

Как мы уже говорили, исключение составляют средства на выдачу зарплаты, пособий по социальному страхованию и стипендий, полученные в банке. Данные средства являются целевыми. Их сумма известна заранее, и она может превышать установленный лимит кассового остатка в течение трех (пяти) рабочих дней (абз. 2 п. 2.6 Положения № 14-П). По истечении этого срока сверхлимитные наличные денежные средства нужно сдать в банк (абз. 1 п. 2.6 Положения № 14-П).

Напомним, что за нарушение кассовой дисциплины предусмотрена административная ответственность. Размер штрафа для руководителя составляет от 4000 до 5000 руб. для организации — от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Но оштрафовать компанию можно только по результатам проверки банка, который зафиксирует факт нарушения в справке по форме № 0408026 и передаст ее в налоговую инспекцию для принятия решения (ст. 23.5 КоАП РФ).

Срок и порядок депонирования заработной платыНаличными деньгами заработная плата выдается по платежной (форма № Т-53) или по расчетно-платежной ведомости (форма № Т-49). Унифицированные формы этих документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. Срок выплаты зарплаты указывается на титульном листе ведомости.

Заработную плату выплачивают в течение трех дней начиная с установленной даты ее выдачи. Если за это время кто-то из сотрудников не получил заработную плату, неполученную сумму депонируют, а ведомость закрывают.

После окончания срока выплаты зарплаты кассир должен (п. 18 Порядка ведения кассовых операций):

Напомним, что расходный кассовый ордер составляют по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.98 № 88.

Неполученную работниками зарплату сдают в банк на следующий день после истечения срока ее хранения. При внесении денег на расчетный счет необходимо составить объявление на взнос наличными (форма № 0402001 утверждена в приложении 6 к Положению Банка России от 24.04.2008 № 318-П). На сданные суммы в обязательном порядке составляется один расходный кассовый ордер (абз. 7 п. 18 Порядка ведения кассовых операций).

Реестр и книга депонированной зарплатыСогласно абзацу 7 пункта 18 Порядка ведения кассовых операций суммы депонированной зарплаты нужно отразить в реестре. Этот документ составляет кассир (подп. «б» п. 18 Порядка ведения кассовых операций).

Реестр. Унифицированной формы реестра нет, поэтому можно воспользоваться формой (код 0504047), которая приведена в приказе Минфина России от 23.09.2005 № 123н (далее — приказ № 123н). В реестре указывают табельный номер работника, его фамилию, имя и отчество, а также депонированную сумму.

Реестр составляется после каждой выдачи зарплаты, если кто-то из работников ее не получил. Напомним, что зарплату следует выдавать не реже чем через каждые полмесяца. Это требование установлено в статье 136 ТК РФ.

Книга учета депонентов. В реестре, форма которого приведена в приказе № 123н, нет графы для указания номера расходного кассового ордера, который оформляют при выдаче депонированной ранее зарплаты. Такая графа есть в книге аналитического учета депонированной заработной платы, денежного довольствия и стипендий, форма (код 0504048) которой также утверждена приказом № 123н.

В книге приводят данные о депонированной зарплате за год. Для отметок о выдаче депонированных сумм предусмотрено 12 граф — по количеству месяцев. В каком месяце была произведена выплата депонированной зарплаты, в той графе и ставится отметка. Если к концу года в книге продолжают числиться невыданные суммы, эти сведения переносят в новую книгу.

Пример 1.В ОАО «Авангард» была начислена заработная плата за февраль 2009 года. Суммы, причитающиеся к выплате, выдавались сотрудникам из кассы в период с 4 по 6 марта 2009 года по платежной ведомости от 04.03.2009 № 180.

Когда срок выдачи зарплаты истек, выяснилось, что деньги не получили два работника — А.Ю. Таложенский (таб. № 123) в размере 13 871 руб. и Е.Л. Целиковский (таб. № 245) в размере 17 400 руб. Депонированная заработная плата была выдана 25 марта 2009 года А.Ю. Таложенскому (расходный ордер № 187) и 31 марта — Е.Л. Целиковскому (расходный ордер № 219). Как оформить книгу учета депонентов?

Решение.Кассир 6 марта 2009 года сформировал реестр депонированных сумм. На основании формы 0504048 в ОАО «Авангард» разработана книга аналитического учета заработной платы. Образец заполнения книги аналитического учета заработной платы по суммам депонентов, начисленных и выданных в марте 2009 года, приведен в приложении к статье.

Напомним, что книгу учета депонентов нужно хранить в организации пять лет. Это установлено в подпункте «н» пункта 193 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков их хранения, утвержденного Росархивом 06.10.2000. Течение срока хранения книги начинается с 1 января года, следующего за годом ее составления.

В бухгалтерском учете заработная плата учитывается в расходах того месяца, за который она была начислена, независимо от того, обратился работник за ее получением или нет (п. 5 ПБУ 1/2008):

Дебет 20 (23, 25, 26, 29, 44) Кредит 70

— начислена заработная плата;

Дебет 70 Кредит 50 (51)

— выдана заработная плата.

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

Дебет 70 Кредит 76-4

— депонирована сумма заработной платы, не полученной работником в установленные дни выдачи.

При выплате депонированных сумм делается запись по дебету счета 76-4 и кредиту счетов учета денежных средств:

Воспользуемся условиями предыдущего Примера, дополнив их. Организация 4 марта 2009 года получила с расчетного счета в кассу деньги для выплаты зарплаты в размере 1 350 000 руб. Необходимо отразить на счетах бухгалтерского учета операции по начислению депонентов и их выдаче.

Решение.В бухгалтерском учете ОАО «Авангард» были сделаны следующие записи:

4 марта 2009 года

Дебет 50 Кредит 51

— 1 350 000 руб. — получены в банке деньги на оплату труда;

Дебет 70 Кредит 50

— 1 318 729 руб. (1 350 000 руб. - 13 871 руб. - 17 400 руб.) — выдана из кассы заработная плата;

6 марта 2009 года

Дебет 70 Кредит 76-4

— 31 271 руб. (13 871 руб. + 17 400 руб.) — депонирована не полученная сотрудниками зарплата;

Дебет 51 Кредит 50

— 31 271 руб. — внесена на расчетный счет депонированная зарплата;

25 марта 2009 года

Дебет 76-4 Кредит 50

— 13 871 руб. — выплачена депонированная зарплата за февраль А.Ю. Таложенскому;

31 марта 2009 года

Дебет 76-4 Кредит 50

— 17 400 руб. — выплачена депонированная зарплата за февраль Е.Л. Целиковскому.

Трудовым законодательством не установлен порядок обращения за депонированной заработной платой.

Сотрудник может обратиться в кассу за получением депонента в устной или письменной форме.

В первом случае кассир сообщает об этом бухгалтеру, который учитывает заявку при планировании денежных поступлений в кассу. Во втором случае работник подает письменную заявку в секретариат предприятия.

Секретарь регистрирует полученный документ в журнале учета входящей корреспонденции, ставит отметку о регистрации на экземпляре сотрудника и передает заявку главному бухгалтеру.

Депонент в отчетностиКредиторская задолженность организации по оплате труда отражается в следующих формах бухгалтерской отчетности:

Напомним, что указанные формы бухгалтерской отчетности утверждены приказом Минфина России от 22.07.2003 № 67н.

Налоговый учет депонированной зарплаты Налог на прибыльВ налоговом учете депонированная зарплата включается в состав расходов:

Она приводит к образованию отложенного налогового актива (ОНА):

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

— начислен отложенный налоговый актив.

Отложенный налоговый актив списывается после того, как заработная плата будет выдана, и отражается следующей проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

— погашен отложенный налоговый актив.

Единый социальный налог. Сроки уплаты авансовых платежей по единому социальному налогу не связаны с датой выплаты заработной платы. Их нужно перечислить не позднее 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 3 ст. 243 НК РФ).

Взносы на обязательное пенсионное страхование. Уплата авансовых платежей по пенсионным взносам производится ежемесячно. Ее следует произвести в срок или установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж. Об этом говорится в пункте 2 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Взносы на страхование от несчастных случаев. Такие взносы необходимо перечислять в день:

Об этом говорится в пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Таким образом, законодательством не предусмотрено смещение сроков уплаты единого социального налога, пенсионных взносов и взносов на страхование от несчастных случаев в случае депонирования зарплаты.

НДФЛПорядок уплаты НДФЛ с депонированной зарплаты зависит от источника ее выплаты.

Деньги на зарплату получены в банке. В этом случае фирма должна перечислить НДФЛ в день получения в банке денежных средств на выплату дохода (ч. 1 п. 6 ст. 226 НК РФ), то есть до фактической выплаты денег работникам. Как видим, депонирование в данной ситуации на сроки перечисления налога не влияет.

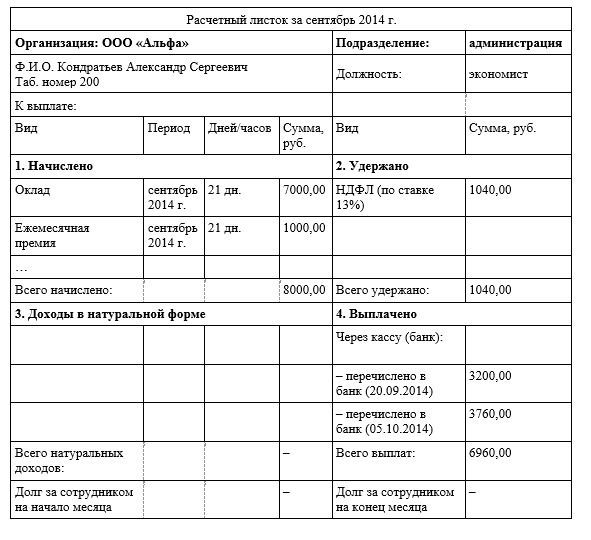

Пример 3.За июль 2009 года сотруднику ООО «ИмпортТрейд» была начислена заработная плата в размере 50 000 руб. НДФЛ с указанной суммы составил 6500 руб. ЕСН (в том числе взносы на обязательное пенсионное страхование) — 13 000 руб. взносы на страхование от несчастных случаев — 200 руб.

Срок, установленный для выплаты зарплаты, — 5-е число следующего месяца. 3 августа сотрудник заболел и получил заработную плату только 12 августа.

Средства на зарплату были получены из банка. Какие проводки должен сделать бухгалтер?

Решение.В бухгалтерском учете организации должны быть сделаны следующие записи:

31 июля 2009 года

Дебет 26 Кредит 70

— 50 000 руб. — начислена заработная плата работнику;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ;

Дебет 26 Кредит 69

— 13 000 руб. — начислен ЕСН;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

— 6500 руб. — перечислен НДФЛ в бюджет;

Дебет 69 Кредит 51

— 13 000 руб. — перечислен ЕСН за июль;

Дебет 69 субсчет «Расчеты с ФСС по взносам на травматизм» Кредит 51

— 200 руб. — перечислены взносы на страхование от несчастных случаев;

Дебет 50 Кредит 51

— 43 500 руб. (50 000 руб. - 6500 руб.) — получены с расчетного счета в кассу деньги на выплату зарплаты сотруднику;

7 августа 2009 года

Дебет 70 Кредит 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником;

12 августа 2009 года

Дебет 76-4 Кредит 50

— 43 500 руб. — выдана работнику депонированная зарплата.

Зарплата выдается из наличной выручки. В этом случае организация должна перечислить НДФЛ на следующий день после того, как сотрудник получит депонированную зарплату (п. 4 ст. 226 НК РФ). Следовательно, к моменту депонирования налог с доходов работника уплачен не будет, поскольку выплаты не было.

Пример 4.Изменим условия предыдущего Примера. Предположим, заработная плата в ООО «ИмпортТрейд» выплачивается из выручки, которая поступает ежедневно. Какие проводки необходимо сделать?

Решение.В бухгалтерском учете должны быть сделаны следующие записи:

31 июля 2009 года

Дебет 26 Кредит 70

— 50 000 руб. — работнику начислена заработная плата;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ;

Дебет 26 Кредит 69

— 13 000 руб. — начислен ЕСН с заработной платы сотрудника;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года

Дебет 50 Кредит 62

— 150 000 руб. — поступила в кассу выручка;

Дебет 69 Кредит 51

— 200 руб. — перечислены взносы на травматизм;

7 августа 2009 года

Дебет 70 Кредит 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником;

Дебет 51 Кредит 50

— 43 500 руб. — сдана в банк не полученная работником зарплата;

12 августа 2009 года

Дебет 50 Кредит 62

— 200 000 руб. — поступила в кассу выручка;

Дебет 76-4 Кредит 50

— 43 500 руб. — выдана сотруднику депонированная зарплата за вычетом НДФЛ;

13 августа 2009 года

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

— 6500 руб. — перечислен в бюджет НДФЛ с зарплаты сотрудника;

17 августа 2009 года (15 августа — суббота)

Дебет 69 Кредит 51

— 13 000 руб. — перечислен ЕСН за июль.

Работник может получить депонированную заработную плату в течение трех лет с момента ее начисления. Это обусловлено общим сроком исковой давности, установленным в статье 196 Гражданского кодекса.

Если в течение трех лет работник не обратился за получением зарплаты, ее сумму списывают на основании пункта 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н. В нем сказано, что суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся:

Акт инвентаризации. Порядок проведения инвентаризации предусмотрен Методическими указаниями, утвержденными приказом Минфина России от 13.06.95 № 49. По ее итогам составляют акт по форме № ИНВ-17, утвержденной постановлением Гомкомстата России от 18.01.98 № 88. Фрагмент акта инвентаризации смотрите ниже.

Бухгалтерская справка. В этом документе можно указать время и причину образования задолженности, а также отметить, что срок исковой давности истек. Образец составления бухгалтерской справки приведен ниже.

Приказ руководителя. На основании акта инвентаризации и бухгалтерской справки руководитель издает приказ о списании задолженности по заработной плате.

Образец приказа о списании депонированной заработной платы смотрите в приложении к статье.

Если названные документы не оформлены, основания для списания задолженности отсутствуют, а внереализационный доход не образуется. К такому выводу пришел Президиум ВАС РФ в постановлении от 15.07.2008 № 3596/08.

Налоговый учетВ налоговом учете сумма кредиторской задолженности включается во внереализационные доходы на основании пункта 18 статьи 250 Налогового кодекса (п. 2 письма Минфина России от 26.08.2002 № 04-02-06/3/61). Сделать это нужно в последний день того отчетного периода, в котором истек срок исковой давности (п. 1 письма Минфина России от 27.12.2007 № 03-03-06/1/894).

Представители финансового ведомства высказали иную точку зрения в отношении сроков списания кредиторской задолженности по заработной плате. По их мнению, срок исковой давности по обязательству в виде депонированной зарплаты должен составлять три месяца (письмо Минфина России от 02.04.2009 № 03-03-06/1/211). Они сослались на статьи 392 Трудового кодекса и 197 Гражданского кодекса. В статье 392 ТК РФ сказано, что работник имеет право обратиться в суд за разРешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права. В статье 197 ГК РФ говорится, что для отдельных видов обязательств законодательством могут быть установлены специальные сроки исковой давности — сокращенные или более длительные по сравнению с общим сроком.

Подобная позиция, по мнению автора, является спорной, поскольку статья 392 Трудового кодекса устанавливает сроки обращения в суд, а не к работодателю. В случае, когда сотрудник хочет получить депонированную заработную плату, а работодатель готов ее выплатить, никакого ущемления прав работника (индивидуального трудового спора) не возникает. Поэтому положения статьи 392 ТК РФ к списанию депонированной заработной платы отношения не имеют.

Образец бухгалтерской справки

Образец приказа о списании депонированной заработной платы

БухучетЕсли депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99), что отражается в бухгалтерском учете следующей записью:

Дебет 76-4 Кредит 91-1

— списана депонированная заработная плата по истечении срока исковой давности.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое