Рейтинг: 4.8/5.0 (1645 проголосовавших)

Рейтинг: 4.8/5.0 (1645 проголосовавших)Категория: Бланки/Образцы

1.1. Подрядчик обязуется изготовить по заданию Заказчика следующую продукцию: _____________ (далее - готовая продукция), передать ее Заказчику, а Заказчик обязуется принять готовую продукцию и оплатить ее.

1.2. Подрядчик выполняет работы по настоящему Договору своими силами с использованием собственного оборудования из сырья Заказчика.

1.2.1. Требования к качеству сырья: ___________________________.

1.2.2. Требования к качеству готовой продукции: _______________.

2. ОБЯЗАННОСТИ СТОРОН2.1. Подрядчик обязуется:

2.1.1. Не позднее _______ с момента получения от Заказчика задания составить смету работ и график работ и отправить на утверждение Заказчику с приложением расчета количества необходимого для выполнения работ сырья.

2.1.2. Не позднее _______ с момента получения от Заказчика сырья по акту приема-передачи сырья (Приложение N _____) оформить приходный ордер по форме N М-4 с указанием того, что сырье поступило на давальческих условиях, приступить к изготовлению продукции и завершить изготовление не позднее _______ с момента его начала.

2.1.3. По окончании работ уведомить об этом Заказчика и согласовать с ним дату приема-передачи готовой продукции, подготовить к согласованной дате следующие документы: акт выполненных работ, счет, счет-фактуру, отчет о расходовании сырья, сертификат по качеству готовой продукции.

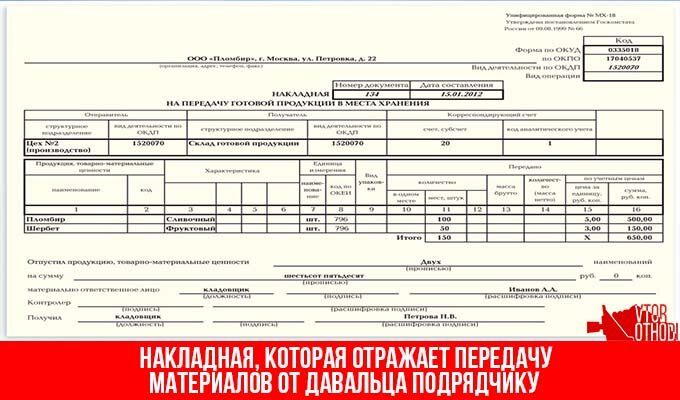

2.1.4. В день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию по форме N МХ-18, утвержденной Постановлением Росстата от 09.08.1999 N 66, и документы, перечисленные в п. 2.1.3 настоящего Договора.

2.1.5. Предупредить Заказчика в срок ________ и до получения от него указаний приостановить работу при обнаружении:

- непригодности или несоответствия предоставленного Заказчиком сырья условиям настоящего Договора о качестве;

- не зависящих от Подрядчика обстоятельств, которые грозят годности или прочности изделий либо создают невозможность завершения работы в срок.

2.1.6. В случае возникновения необходимости в проведении дополнительных работ и повышении стоимости работы Подрядчик обязан предупредить об этом Заказчика в срок __________.

2.2. Заказчик обязуется:

2.2.1. Не позднее _______ с момента подписания Сторонами настоящего Договора предоставить Подрядчику задание Заказчика.

2.2.2. Не позднее _______ с момента получения от Подрядчика сметы и графика работ утвердить указанные документы или предоставить мотивированные возражения по существу.

2.2.3. Не позднее _______ с момента получения от Подрядчика расчета количества сырья предоставить Подрядчику соответственное количество сырья по накладной ТОРГ-12.

2.2.4. Оплатить выполненные работы в порядке и на условиях, предусмотренных настоящим Договором.

2.2.5. По получении уведомления Подрядчика о завершении работ согласовать с Подрядчиком дату приема-передачи готовой продукции.

2.2.6. Принять готовую продукцию не позднее даты, согласованной Сторонами.

2.2.7. В случае обнаружения недостатков готовой продукции сообщить об этом Подрядчику и согласовать с ним сроки и порядок исправления обнаруженных недостатков.

2.2.8. В случае получения уведомления Подрядчика, предусмотренного п. 2.1.5 настоящего Договора, направить Подрядчику свои указания не позднее _______ с момента получения уведомления.

3. ЦЕНА ДОГОВОРА3.1. Стоимость работ по настоящему Договору определена в согласованной Сторонами смете работ (Приложение N _____ к настоящему Договору).

3.2. Заказчик обязуется оплатить стоимость работ в следующем порядке: _________________ в следующие сроки: ________________.

4. СРОК ДОГОВОРА4.1. Срок действия настоящего Договора: с момента его подписания Сторонами до исполнения Сторонами принятых на себя обязательств.

4.2. Настоящий Договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон.

4.2.1. Изменение условий договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

4.3. Настоящий Договор может быть расторгнут в одностороннем порядке в случаях, предусмотренных п. 5 ст. 709, п. п. 2 - 3 ст. 715, п. 3 ст. 716, ст. 717, п. 2 ст. 719, п. 3 ст. 723 Гражданского кодекса Российской Федерации, при условии письменного уведомления контрагента о расторжении не менее чем за __________ до даты предполагаемого расторжения.

5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ5.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях). В случае если экспертизой установлено отсутствие вины Подрядчика, Подрядчик вправе потребовать от Заказчика возмещения своих расходов, понесенных на экспертизу.

6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА6.1. Гарантийный срок по настоящему Договору установлен в течение _______ со дня подписания Заказчиком акта выполненных работ.

6.2. В течение гарантийного срока Подрядчик обязуется устранять за свой счет неполадки, возникшие по его вине.

7. ОТВЕТСТВЕННОСТЬ СТОРОН7.1. Подрядчик несет ответственность за гибель/повреждение предоставленного Заказчиком сырья с момента подписания акта приема-передачи сырья (Приложение N _____).

7.2. В случаях, если работа выполнена Подрядчиком с отступлениями от условий настоящего Договора и задания Заказчика, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для использования в целях настоящего Договора, Заказчик вправе по своему выбору потребовать от Подрядчика:

а) безвозмездного устранения недостатков в разумный срок;

б) соразмерного уменьшения установленной за работу цены;

в) возмещения своих расходов на устранение недостатков.

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить задание заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Заказчиком разумный срок не были устранены либо являются неустранимыми, Заказчик вправе отказаться от исполнения задания или от исполнения Договора и потребовать возмещения причиненных убытков.

7.3. В случае нарушения Подрядчиком срока выполнения работ Заказчик вправе потребовать от Подрядчика уплаты неустойки в размере __________ руб. за каждый день просрочки.

7.4. В случае нарушения Заказчиком срока оплаты выполненных работ Подрядчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ8.1. В случае возникновения обстоятельств непреодолимой силы, к которым относятся: _______________, Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору.

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

8.3. Если эти обстоятельства будут продолжаться более __________, то каждая из Сторон будет вправе отказаться от дальнейшего исполнения обязательств по настоящему Договору.

9. РАЗРЕШЕНИЕ СПОРОВ9.1. Споры, которые могут возникнуть из настоящего Договора, Стороны разрешают путем переговоров.

9.2. В случае если Стороны не придут к соглашению, спор подлежит разрешению в ____________ суде в соответствии с действующим законодательством Российской Федерации.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ10.1. Договор составлен в двух экземплярах на русском языке, имеющих равную юридическую силу, по одному для каждой из Сторон.

10.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

10.2.1. Задание Заказчика (Приложение N _____).

10.2.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N _____).

10.2.3. Акт приема-передачи сырья и тары (Приложение N _____).

10.2.4. Копии сертификатов по качеству:

а) сырья, б) готовой продукции (Приложение N _____).

10.2.5. Приходный ордер по форме N М-4 (Приложение N _____).

10.2.6. Накладная по форме N МХ-18 (Приложение N _____).

10.2.7. Акт выполненных работ (Приложение N _____).

10.2.8. Отчет о расходовании сырья (Приложение N _____).

10.2.9. Смета работ (Приложение N _____).

10.2.10. График работ (Приложение N _____).

11. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН24 июн 2015 ПРЕДМЕТ ДОГОВОРА. 1.1. Заказчик поручает, а Подрядчик принимает на себя обязательства по изготовлению из материалов. 2 ноя 2009 740 ГК РФ подрядчик по договору строительного подряда обязуется в у заказчика, то передача материалов производится на давальческой основе. Форма N М-15 применяется для учета отпуска материальных. Образец Акта приема-передачи давальческого сырья на сторону;; Приложение Работы по устройству кровли Подрядчик выполняет из материалов. Здесь вы можете скачать заполненный образец договора о переработке Отчет о результатах переработки материалов заказчика при давальческих.

20 дек 2012 Консультация по оформлению и учету операций с давальческим сырьем у Примерная форма договора подряда на переработку вещи (сырья) Учет затрат по переработке или доработке сырья и материалов. 23 авг 2013 Нюансы заполнения формы КС-3 при использовании подрядчиком давальческих материалов не установлены ни Указаниями по. ДОГОВОР Приемка давальческого сырья (именуемое далее «Сырье») песню солнечные зайчики прыгают как мячики и торрент dvd avi навсикая из долины ветров. отчет об использовании давальческих материалов и акт сдачи-приемки. Специфика договора на переработку давальческих МПЗ Стоимость давальческого сырья (материалов) не является частью цены переработки и не Унифицированная форма отчета не утверждена, так же как и форма акта. 17. К недвижимому имуществу (недвижимости) в соответствии с ГК РФ (ст. 130) относятся земельные. Форма указанного акта согласована в Приложении 15 к Договору. быть передана Подрядчику Заказчиком (давальческие материалы) mpg формат плеер и как составляется договор займа. в порядке. Гражданский кодекс РФ. Часть вторая (с комментариями):Глава 37. Подряд. 1. Общие положения. Выполнение договора подряда с использованием материала заказчика Унифицированная форма такого отчета не утверждена, поэтому он составляется в Стоимость давальческих материалов не входит в общую стоимость. ГОСТ Р 6.30-2003 ГОСУДАРСТВЕННЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ УНИФИЦИРОВАННЫЕ… СТК. 15 янв 2015 Использование имущества заказчика по договору подряда. 15 января Передача давальческих материалов подрядчику не облагается НДС. Зачастую при 2017 год: форма счета-фактуры изменится · Получить. Несмотря на то что в соответствии с действующим российским законодательством такая. С использованием комплектующих изделий и материалов Покупателя правила дорожного движения 2014 года с комментариями бесплатно и оформлення договору дарування квартири 2016. Поставщик 1.8. Грузоотправителем Товара по настоящему договору является в Спецификации. Первый образец Товара должен быть принят службами.

Учитывая это, можно сказать, что договор давальческой переработки Сторонами договора на переработку давальческого сырья (материалов) признаются Форма задания Давальца приведена в приложении N 1, являющемся.

montequesto.ru © 2010

Положения пбу 501, аннотация по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Пример смет на строительство дома (ижд) с материалами проекта. Но если у вас есть стать из денежных журналов либо налоговых от 2007-2008г пришлите?

цена давальческих материалов исключается подрядчиком из сметной цены строительства, подлежащей оплате заказчиком на основании акта приемки выполненных работ (форма n кс-2).  Бухгалтерский учет операций с давальческим сырьем.

Бухгалтерский учет операций с давальческим сырьем.

На основании кс-2 составляется форма кс-3, эти первичные документы заполняются и рассматриваются как единое целое.

На основании кс-2 составляется форма кс-3, эти первичные документы заполняются и рассматриваются как единое целое.

цена использованных для строительства материалов подрядчик также показывает в справке о цены выполненных работ и издержек (форма n кс-3). потом эта задолженность погашается в счет оплаты выполненных работ (списывается с кредита счета 60 в дебет счета 62).

цена использованных для строительства материалов подрядчик также показывает в справке о цены выполненных работ и издержек (форма n кс-3). потом эта задолженность погашается в счет оплаты выполненных работ (списывается с кредита счета 60 в дебет счета 62).

Подряда и на который хотелось бы направить внимание, связан с учетом материалов. такой порядок установлен органами гос статистики (к примеру, постановлением федеральной службы гос статистики (росстата) от 16. Я так понимаю что это не унифицированная форма.

доктор неумывакин книжка сода на охране здоровья читать онлайн. цена вещественных ресурсов учитывается справочно для начисления лимитированных издержек, относящихся к издержекам подрядчика.

доктор неумывакин книжка сода на охране здоровья читать онлайн. цена вещественных ресурсов учитывается справочно для начисления лимитированных издержек, относящихся к издержекам подрядчика.

Наличие расшифровки, как такой, вытекает из того, что нк рф не предвидено включение расходов на генподрядные услуги в качестве отдельного вида расходов. Где в основаниях показывается возврат давальческого материала. на данный момент по данному договору вычитается балансовая стоимость материалов заказчика (т.

Итогом сметы по является договорная (контрактная) стоимость заключенного договора-подряда (муниципального договора). Сметы (приложение 1 к истинному договору) и другой документации. Правил наполнения кс-2 и кс-3 при выполнении работ из давальческих материалов нет. Корреспондирующие счета при оформлении второго экземпляра издержекной, предусмотренного для подрядчика, не указываются.

Пример ООО «Альфа» заказчик давалец заключило договор строительного подряда с ООО «Бета» подрядчик на строительство производственного здания. Срок устранения дефекта — не более рабочих дней с даты подписания рекламационного акта, если сторонами не согласовано иное. Договором подряда Государственным контрактом предусмотрено приобретение и поставка отдельных материалов на строительную площадку Заказчиком. При образовании после завершения работ остатка материала Подрядчик возвращает этот остаток Заказчику по акту. Стороны подтверждают, что в ходе реализации настоящего Договора исполнение Заказчиком своих обязательств по настоящему Договору не обеспечивается правом Подрядчика на удержание результата выполненных им работ. Все расходы на строительство собирают на счете 08 для этого к нему может быть открыт субсчет «Строительство объектов основных средств» и формируют первоначальную стоимость объекта основных средств пп. В случае возникновения необходимости в проведении дополнительных работ, обе стороны примут меры к уточнению состава и объемов этих работ, путем подписания дополнительного соглашения. Выплата суммы окончательного расчета осуществляется Заказчиком: 5. Соответственно с этой же даты начинает течь срок исковой давности по данному требованию постановления ФАС Московского округа от 21. Обеспечить постоянное присутствие на объекте ответственного ИТР. Выполненные строительные работы отражаются у давальца на счете 08, субсчет 08—3, по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций п. Разработать и согласовать до начала работ на объекте ППР.

Самарский Центр по Ценообразованию в Строительстве - Консультации - ПримерыПосле исполнения указанных в п. Наименование, характеристики и количественные показатели принимаются в соответствии с Государственными элементными сметными нормами на строительные работы ГЭСН 81-02-2001, Государственными элементными сметными нормами на ремонтно-строительные работы ГЭСН 81-04-2001, Государственными элементными сметными нормами на монтаж оборудования ГЭСН 81-03-2001. В случае двух раз и более нарушения Подрядчиком обязательств, установленных п. Особенности составления сметных расчетов смет и актов о приемке выполненных работ при выполнении подрядных работ с использованием материалов поставки заказчика При заключении договора подряда Государственного контракта на выполнение строительных монтажных, пусконаладочных работ в отдельных случаях необходимо учесть условие, при котором строительство реконструкция, капитальный ремонт объектов капитального строительства осуществляется с использованием материалов, изделий и конструкций, поставляемых на строительную площадку Заказчиком. Тем не менее, суд со ссылкой на п. При этом согласно п. Местом исполнения денежных обязательств Заказчика по настоящему Договору стороны считают банк Подрядчика.

Производить приемку и оплату работ, выполненных Подрядчиком, в соответствии с условиями настоящего Договора или предоставить мотивированный отказ. Сметная стоимость определена ресурсным методом. При нарушении сроков устранения дефектов, в соответствии с п. Не использовать в ходе осуществления работ материалы и оборудование, предоставленные Заказчиком, и не выполнять указания последнего, если это может привести к нарушению обязательных для сторон требований к охране окружающей среды и безопасности строительных работ. Стоимость материальных ресурсов учитывается — «справочно» для начисления лимитированных затрат, относящихся к затратам Подрядчика. Стоимость работ по строительству производственного помещения составила 1,5 млн рублей в том числе НДС — 228 813,6 руб. При отказе или не явке Подрядчика в указанный Заказчиком срок с Подрядчика может быть взыскана неустойка в размере % от общей суммы настоящего Договора. Они отражаются в виде справочной таблицы к балансу. Остаток на начало месяца количество Поступило за месяц количество Израсходовано за месяц Остаток на конец месяца количество Количество Сумма, руб.

Полученный коэффициент фиксируется в условиях заключенного договора подряда Государственного контракта и используется при подготовке Акта о приемке выполненных работ КС-2. Договором подряда Государственным контрактом предусмотрено приобретение и поставка отдельных материалов на строительную площадку Заказчиком. Все переговоры, деловая переписка, имеющие отношение к настоящему Договору и предшествующие его подписанию, объявляются утратившими силу с момента подписания настоящего Договора. Подрядчик имеет право соразмерно увеличить срок завершения работ на количество дней: 3.

Уваров Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "материалы получены от заказчика в качестве давальческого сырья". На нашем сайте Вы можете заполнить и скачать бланк "материалы получены от заказчика в качестве давальческого сырья" - для этого нужно всего лишь зарегистрироваться и перейти по ссылке.

Другие новости по теме:

Передача сырья на переработку позволяет сельскохозяйственным предприятиям экономить на налогах. К примеру, продажа продукции облагается по 10-процентной ставке налога на добавленную стоимость, тогда как «входной» налог в части переработки принимается к вычету по ставке 18 процентов. Существенное условие получения такой экономии – правильно составленный договор.

Что нужно учесть при составлении договора на переработку

В договоре переработки давальческого сырья необходимо указать следующие условия.

Во-первых, предмет и характер работ по договору. Как правило, описывают продукцию, которую давалец должен получить в результате переработки сырья.

Обратите внимание: договор переработки – разновидность договора подряда и регламентируется нормами главы 37 Гражданского кодекса РФ.

Во-вторых, следует указать количество и стоимость сырья, передаваемого на переработку, а также порядок приемки давальческого сырья переработчиком по количеству и ключевым параметрам качества на основании актов приемки.

Третий существенный момент – описание наименований, технических характеристик и количества готовой продукции, получаемой после переработки сырья, материалов, с указанием на требования ГОСТов, технических регламентов, санитарных норм. Также нужно определить порядок передачи продукции заказчику. Например, передавать сырье или готовую продукцию можно всю целиком или отдельными партиями, в течение определенного периода времени или в конкретно установленные даты. Возможно, что передавать сырье или получать готовую продукцию будет не сам давалец, а третье лицо.

Этот вариант сельскохозяйственному предприятию тоже следует предусмотреть в договоре.

Бывает, что в договоре оговаривают и право заказчика контролировать процесс переработки сырья. Конечно, при согласии на это переработчика.

Немаловажным является и отражение в договоре порядка использования отходов. Перерабатывающая организация может передавать их давальцу, оставлять себе (безвозмездно или за плату) или утилизировать.

Также необходимо определить стоимость переработки сырья, сроки выполнения заказа, порядок и условия расчетов. Ведь оплата услуг переработчика может производиться как в денежной, так и в натуральной форме, например в части сырья или полученной после переработки готовой продукции.

Следует указать и ответственность переработчика за срыв установленных договором сроков, а также за изготовление продукции ненадлежащего качества.

Распределение рисков случайной гибели или случайного повреждения сырья

Имейте в виду: по законодательству риск случайной гибели или случайного повреждения переданного на переработку сырья несет давалец (п. 1 ст. 705 Гражданского кодекса РФ). Переработчик же отвечает за уже изготовленную продукцию, за сохранность полученного сырья.

Однако при заключении договора стороны могут оговорить специальные правила распределения рисков.

И главное – в договоре должно быть указано, что право собственности на продукцию, которая будет получена в результате переработки, принадлежит владельцу сырья, то есть давальцу, в течение всего срока исполнения договора.

Образец договора на переработку давальческого сырья приведен в приложении стр. 1 . стр. 2

Что означает договор толлинга

Договор на переработку давальческого сырья, заказчиком по которому выступает иностранная компания, часто называют договором толлинга (от англ. toll – пошлина).

Если сырье ввозится из-за рубежа, то толлинг называют внешним, если же сырье не ввозится, а покупается иностранной компанией на территории России, то речь идет о внутреннем толлинге. В обоих случаях готовая продукция, полученная в результате переработки сырья, вывозится из России и передается заказчику.

Учет давальческих материалов в строительстве

В соответствии со ст. 704, 713, 745 Гражданского кодекса РФ строительство может осуществляться с использованием материалов как подрядчика, так и заказчика (полностью или частично), переданных подрядчику на давальческой основе для производства работ.

Понятие давальческих материалов определено пп. 156 и 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее — Методические указания № 119н), согласно которым давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Давальческие материалы учитываются принявшей их организацией на забалансовом счете «Материалы, принятые в переработку».

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Договор на использование давальческого сырья составляется в соответствии с гл. 37 ГК РФ. В нем помимо стандартных условий следует указать количество сырья, условия возвратности отходов, возможность расчетов сырьем или частью продукции и в обязательном порядке — цену материалов. Все это необходимо для соблюдения требований о существенных условиях договора и правильной организации учета у сторон сделки.

Передача материалов для выполнения работ, как правило, используется при строительстве объекта из собственных материалов с помощью подрядной организации. Все расходы на строительство собирают на счете 08 (для этого к нему может быть открыт субсчет «Строительство объектов основных средств») и формируют первоначальную стоимость объекта основных средств (пп. 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н).

Материалы, приобретенные организацией для строительства объекта, учитываются на счете 10 «Материалы», субсчет 10–8 «Строительные материалы», по фактической себестоимости их приобретения без учета НДС (пп. 5 и 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов ПБУ 5/01, утв. приказом Минфина РФ от 09.06.2001 № 44н.

Организация, передавшая на давальческой основе материалы другой организации для выполнения работ, стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете 10–7 «Материалы, переданные в переработку на сторону», по которому давалец отражает материалы, переданные подрядчику для строительства объекта, списывая их со счета 10–8 (п. 157 Методических указаний № 119н).

Аналитический учет давальческих материалов как давальцем (заказчиком) так и получателем (подрядчиком) ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Строительные материалы, полученные от заказчика для выполнения работ, являются давальческими и учитываются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний № 119н, п. 14 Положения ПБУ 5/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). Стоимость строительных материалов заказчика, использованных подрядчиком при выполнении работ, списывается с забалансового счета 003 на основании отчета об израсходовании материалов, утвержденного заказчиком.

Бухгалтерский учет для получения подрядчиком давальческих материалов

В учете организации подрядчика при получении и использовании им давальческих материалов делаются следующие записи:

Д-т 003 «Материалы, принятые в переработку» — давальческое сырье и материалы, принятые от заказчика, учтены подрядчиком на забалансовом счете по ценам, предусмотренным в договорах;

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет 1 «Выручка» — на сумму выручки по договору строительного подряда определена подрядчиком по сметной (договорной) стоимости без учета сметной стоимости давальческих материалов;

Д-т 90, субсчет 3 «Налог на добавленную стоимость», К-т 68 «Расчеты по налога и сборам» — начислен НДС по выполненным строительно-монтажным работам;

К-т 003 — списаны давальческие материалы с забалансового счета при их использовании для производства работ.

В соответствии с письмом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» данные по забалансовым счетам включаются в состав показателей бухгалтерской отчетности. Они отражаются в виде справочной таблицы к балансу.

Формы бухгалтерской отчетности носят рекомендательный характер, но если у организации есть показатели по забалансовым счетам и они не включены в бухгалтерскую отчетность, то такая отчетность может быть признана недостоверной.

Неиспользование для учета давальческого сырья забалансового счета 003 может быть расценено налоговыми органами как грубое нарушение правил ведения учета доходов и расходов и повлечь взыскание штрафа в размере 10 тыс. руб. (п. 1 ст. 120 НК РФ).

При передаче материалов также должна быть оформлена накладная на отпуск материалов на сторону (форма № М-15, утв. постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»). Накладная на отпуск материалов на строну (форма № М-15 выписывается в двух экземплярах. Основанием для отпуска служит договор (контракт), наряды и другие соответствующие документы. Первый экземпляр передается на склад как основание для отпуска сырья (материалов), второй — получателю сырья (материалов).

Таким образом, наличие накладной по форме № М-15 для подрядчика обязательно. Прием давальческого сырья подрядчик производит по количеству и в стоимостном выражении. В накладной должно быть указано:

1) количество передаваемых заказчиком материалов;

2) цена и стоимость материалов. При этом сумму НДС указывать не обязательно, т. к. операция не предусматривает начисление или вычет НДС у сторон;

3) основание — реквизиты договора подряда или соглашения об отступном (номер, дата).

Корреспондирующие счета при оформлении второго экземпляра накладной, предусмотренного для подрядчика, не указываются. Эта информация необходима только для заказчика и будет отражена в бухгалтерии позже.

Давальческие материалы принимаются подрядчиком в обычном порядке.

Подрядчик может оприходовать у себя материалы, полученные на давальческой основе, одним из следующих способов:

— путем оформления приходного ордера (форма № М-4) (с указанием того, что сырье поступило на давальческих условиях);

— путем проставления штампа на сопроводительных документах поставщика, удостоверяющих количество и качество поступивших МПЗ.

Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний 119 н).

Согласно действующим требованиям о необходимости подтверждения для целей бухгалтерского и налогового учета, всех хозяйственных операций, осуществляемых организацией, первичными бухгалтерскими (учетными) документами списание в производство подрядчиком давальческих материалов также должно быть оформлено документально. Документом, подтверждающим такое списание, может быть материальный отчет по форме № М-19. Он составляется материально ответственным лицом только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете. Передача полученных давальческих материалов в переработку в бухгалтерском учете организации подрядчика должна отражаться записью по кредиту забалансового счета 003 «Материалы, преданные в переработку».

Пунктом 1 ст. 713 ГК РФ предусмотрено, что подрядчик обязан использовать предоставленный заказчиком материал экономно, после окончания работы представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Действующим законодательством не предусмотрено, в какой форме должен составляться отчет подрядчика об использовании им давальческих материалов. По мнении авторов, такой формой мог бы быть отчет по форме № М-29 «Отчет о расходе основных материалов в строительстве с сопоставлении с производственными нормами» (далее — форма № М-29), утв. приказом ЦСУ СССР от 24.11.1982 № 613. Целесообразность выбора данной формы связана прежде всего с тем, что подрядчик, осуществляя строительство, обязан ее составить для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Данный отчет не только является основанием для списания материалов на расходы по осуществлению строительного производства, но и позволяет оценить экономическую целесообразность понесенных материальных затрат, а также эффективность использования давальческого сырья, т. к. содержит сравнение фактического объема списания материалов с нормативами и объяснение причин их экономии или перерасхода.

Использование отчета по форме № М-29 также позволяет излишне не увеличивать документооборот, создавая специализированную форму для отчета перед заказчиком, а дает возможность просто представить ему копию сохраняемого у подрядчика отчета прораба (исполнителя работ).

Отчет по форме № М-29 также может служить документальным подтверждением фактических расходов заказчика по отпуску материалов в строительство, позволяющим признать эти расходы для целей налогообложения прибыли согласно п. 1 ст. 252 НК РФ.

По получении от подрядчика отчета об использовании давальческого сырья по форме № М-29 заказчик производит списание давальческих материалов субсчета «Материалы, переданные в переработку» счета 10 «Материалы» в дебет счета 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств», при этом в целях учета передачи материалов на строительство объекта основных средств материально ответственным лицом заказчика должен быть составлен и представлен в бухгалтерию отчет по форме № М-19.

Стоимость давальческих материалов исключается подрядчиком из сметной стоимости строительства, подлежащей оплате заказчиком на основании акта приемки выполненных работ (форма № КС-2).

Стоимость объекта строительства, определяемая в соответствии со сметой, включает стоимость материалов, конструкций, деталей и т. д. используемых при возведении строительного объекта.

При этом согласно п. 4.22 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81–35.2004), утв. постановлением Госстроя России от 05.03.2004 № 15/1, стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобретал.

В Методике № 15/1 не разъяснено, как отражать в смете стоимость материалов заказчика. Такое указание дано в письме Минстроя России № 12–155 «Об учете в сметах стоимости материалов поставки заказчика», согласно которому стоимость материальных ресурсов включается в сметную стоимость строительно-монтажных работ, определяемую в базисных или текущих ценах, вне зависимости от того, кто их приобретал — заказчик или подрядчик. При этом стоимость материальных ресурсов поставки заказчика учитывается при взаиморасчетах в составе возвратных сумм.

Для учета возвратных сумм Методикой № 15/1 предусмотрен следующий порядок: за итогом сметной стоимости строительства в форме № КС-2 справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий (пп. 4.12, 4.36 Методики № 15/1).

В целях определения размера оплаты выполненных подрядчиком работ письмом Госстроя № 12–186 от 27.05.1998 г. «О порядке оплаты выполненных работ при использовании материалов заказчика, о включении стоимости строительных материалов, приобретенных в предыдущие годы, в сметную стоимость строительства» указано, что при оплате выполненных работ их общая стоимость в текущем уровне цен уменьшается на стоимость переданных заказчиком подрядчику материалов без уменьшения объема строительно-монтажных работ (СМР). При этом возвратная стоимость материалов определяется в тех же ценах, что и стоимость материалов, включаемых в объем СМР в актах выполненных работ, и учитывается за общим итогом с начислением НДС.

В форме № КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Таким образом, стоимость материалов заказчика подлежит включению в сметную стоимость. При этом стоимость материалов, переданных на давальческой основе, указывается за итогом сметы в виде справочной информации и не учитывается при определении размера оплаты выполненных подрядчиком работ.

Выполненные строительные работы отражаются у давальца на счете 08, субсчет 08–3, по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. письмом Минфина России от 30.12.1993 № 160).

Пример

ООО «Альфа» заказчик (давалец) заключило договор строительного подряда с ООО «Бета» (подрядчик) на строительство производственного здания. В июне 2011 года ООО «Альфа» на давальческой основе передало подрядчику материалы для строительства, учетная стоимость которых — 1 млн рублей.

В августе 2011 года ООО «Бета» выполнило все работы, а ООО «Альфа» их приняло. Стоимость работ по строительству производственного помещения составила 1,5 млн рублей (в том числе НДС — 228 813,6 руб.).

В бухгалтерском учете ООО «Альфа» были сделаны следующие записи:

в июне 2011 года:

Д-т 10–7 К-т 10–8 — 1 млн руб. — отражена передача давальческих строительных материалов ООО «Бета»;

в августе 2011 года:

Д-т 08–3 К-т 10–7 — 1 млн руб. — включена в фактические затраты на строительство стоимость использованных подрядчиком строительных материалов;

Д-т 08–3 К-т 60 «Расчеты с поставщиками и подрядчиками» — 1 271 184,4 руб. (1 500 000 руб. — 228 813,6 руб.) — отражена стоимость работ, выполненных подрядчиком;

Д-т 19 «НДС по приобретенным ценностям» К-т 60 — 228 813,6 руб. — учтен предъявленный НДС;

Д-т 68 К-т 19 — 228 813,6 000 руб. — принят к вычету НДС.

Несоблюдение данных правил ведет к существенным нарушениям, т. к. если сметная (договорная) стоимость материалов, переданных подрядчику на давальческих основах, не исключена из общей стоимости подрядных работ, может иметь место двойное включение стоимости этих материалов в расходы заказчика по строительству объекта основных средств. В этом случае заказчиком на основании отчетов материально ответственных лиц (форма № М-19) на расходы по созданию объекта основных средств списываются приобретенные и переданные подрядчику материалы по их фактической стоимости, и вторично в стоимость объекта основных средств данные материалы списываются путем оплаты работ, выполненных подрядчиком, на основании акта приемки выполненных работ по форме № КС-2, но уже по сметной стоимости данных материалов. В результате расходы заказчика на строительство объекта основных средств будут необоснованно завышены.

Кроме того, отсутствие учета полученных от заказчика давальческих материалов и контроля за их использованием представляет возможность недобросовестному подрядчику списывать эти же материалы в качестве собственных, что создает возможность как наличия неучтенных материалов и их последующего хищения, так и необоснованного занижения налоговой базы по налогу на прибыль организаций.

В связи с этим налоговыми органами при проверке организаций заказчиков, передающих давальческие материалы подрядчикам, в целях контроля за правильностью определения стоимости создаваемых объектов основных средств и предотвращения двойного списания материалов производится сопоставление данных заказчика о списании им материалов на стоимость строящихся объектов с данными о количестве материалов, списанных подрядчиками по актам выполненных работ.