Рейтинг: 4.3/5.0 (1661 проголосовавших)

Рейтинг: 4.3/5.0 (1661 проголосовавших)Категория: Бланки/Образцы

5 авг. 2016 19:36

КАК законно уменьшить страховые взносы в ПФ РФ?

Чтобы реально экономить, нужно уметь ориентироваться в законодательстве о страховых взносах и грамотно использовать те легальные способы экономии, которые оно предоставляет.

Рассмотрим некоторые из возможных способов оптимизации:

Способ 1. Заключение гражданско-правовых договоров с индивидуальными предпринимателями

Любые виды гражданско-правовых договоров, заключаемых организацией с индивидуальными предпринимателями, не подлежат обложению страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ).

Одним из вариантов использования данного способа на практике является перевод части работников в статус индивидуальных предпринимателей. При этом экономия достигается за счет того, что индивидуальные предприниматели уплачивают взносы на свое страхование не из фактического размера дохода, а из минимального размера оплаты труда. Кроме того, индивидуальные предприниматели не уплачивают страховые взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России.

Рекламное агентство «Мираж» расторгло трудовые договоры с 5 рекламными агентами, оплатив их расходы по регистрации в качестве индивидуального предпринимателя (госпошлина 800 руб. за государственную регистрацию каждого ИП).

Индивидуальные предприниматели применяют упрощенную систему налогообложения с объектом налогообложения «доходы», ведение учета по которой осуществляется довольно просто.

Затем агентство заключает с рекламными агентами – индивидуальными предпринимателями договоры возмездного оказания услуг.

Допустим, что среднемесячный размер вознаграждения, выплачиваемого одному агенту, составляет 20 000 руб. т. е. 240 000 руб. в год.

В случае если выплата вознаграждения осуществлялась бы по трудовому договору, за год с выплат каждому агенту необходимо было бы заплатить:

НДФЛ (по ставке 13%, без учета вычетов): 27 600 руб.

Страховые взносы (по суммарной ставке 34%): 81 600 руб.

Итого за одного работника в год: 109 200 руб.

В случае если рекламный агент зарегистрирован в качестве ИП, обязанностей по уплате НДФЛ и страховых взносов при перечислении ему суммы вознаграждения у организации не возникает. А индивидуальный предприниматель должен будет заплатить (за год):

Страховые взносы (суммарно в ПФР, ТФОМС и ФФОМС, исчисленные из МРОТ): 4330 х 31,1% х 12 мес. = 16159, 56 руб.

Налог по УСН: 240 000 х 6% = 14 440 руб. при этом ИП имеет право уменьшить эту сумму (в пределах 50%) на сумму уплаченных им за этот же год страховых взносов, т. е. на 7220 руб.

Индивидуальные предприниматели, применяющие УСН, освобождены от НДФЛ в отношении доходов, получаемых ими от предпринимательской деятельности (п. 3 ст. 346.11 НК РФ).

Таким образом, суммарная налоговая нагрузка для ИП составит в год: 16159,56 руб. + 7220 руб. = 23379,56.

Следовательно, годовая экономия от использования такой схемы только в отношении одного работника составит: 109 200 руб. – 23379,56 = 85820,44 руб.

Способ 2. Выдача работникам беспроцентных займов

Вывести часть выплат из базы по страховым взносам можно, выдав их в качестве займа. Заем не облагается страховыми взносами, ведь он не связан с трудовыми отношениями, выполнением работ или оказанием услуг по договорам гражданско-правового характера (ч. 1 ст. 7 Закона № 212-ФЗ, письмо Минздравсоцразвития РФ от 17.05.10 г. № 1212-19). Кроме того, согласно ч. 3 ст. 7 Закона № 212-ФЗ выплаты по договорам, предметом которых является переход права собственности, не признаются объектом обложения страховыми взносами. Договор займа относится именно к таким договорам.

Договор займа может предусматривать выплату процентов, а может быть и беспроцентным.

Использование договора займа как способа экономии изначально предполагает, что сотрудник не вернет полученный заем. А значит, впоследствии необходимо будет простить и сумму займа, и проценты по нему.

Чтобы снизить возможные риски, прощение долга официально можно не оформлять. Работник может просто не возвращать заем в срок, а организация не будет предъявлять к нему требований о возврате. Можно также подписать соглашение о реструктуризации долга и продлить срок возврата займа на длительный период.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

В связи с тем, что к застрахованным лицам относятся работники, заключившие трудовые договоры или договоры гражданско-правового характера на выполнение работ (оказание услуг), выплаты в пользу членов семьи работника не подлежат обложению страховыми взносами на основании статьи 7 Закона № 212-ФЗ (письмо Минздравсоцразвития РФ от 01.03.10 г. № 426-19).

К таким выплатам можно отнести материальную помощь, стоимость подарков к праздникам, оплату стоимости путевок в санаторно-курортные организации и оздоровительные учреждения, оплату стоимости лечения и медикаментов, оплату стоимости обучения и др.

Таким образом, в целях экономии затрат на уплату страховых взносов организация может осуществлять выплаты не самим работникам, а, например, членам их семей. Однако стоит помнить, что с таких выплат нужно будет удержать НДФЛ.

При оформлении документов рекомендуем использовать формулировки, четко дающие понять, что получателем выплаты является именно член семьи работника, т. к. в случае если выплату на членов семьи по документам получает сам работник, имеются существенные риски доначисления страховых взносов.

Способ 4. Заключение договора аренды транспортного средства

Арендная плата, выплачиваемая работнику организацией на основании договора аренды транспортного средства без экипажа, не является объектом обложения страховыми взносами согласно ч. 3 ст. 7 Закона № 212-ФЗ (письмо Минздравсоцразвития РФ от 12.03.10 г. № 550-19). При этом работник осуществляет управление транспортным средством в рамках трудовых отношений с организацией и получает за это заработную плату.

Данная форма договора является более предпочтительной по сравнению с договором аренды транспортного средства с экипажем, поскольку заключение договора аренды транспортного средства с экипажем дает повод для двусмысленного его толкования и может повлечь его переквалификацию контролирующими органами в трудовой договор и доначисление налогов и страховых взносов.

Договор аренды с экипажем Минфин России (см. письмо от 01.12.09 г. № 03-03–06/1/780) советует составлять таким образом, чтобы арендная плата за автомобиль была обособлена от оплаты услуг по его управлению. При этом только вознаграждение за услуги по управлению транспортным средством будет облагаться страховыми взносами.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

В случае передачи подарка, приза (в т. ч. в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании ч. 3 ст. 7 Закона № 212-ФЗ не возникает (письмо Минздравсоцразвития РФ от 19.05.10 г. № 1239-19).

На дивиденды, которые выплачиваются акционерам, работающим в организации, страховые взносы не начисляются. Такие разъяснения представлены, в частности, на официальном сайте ФСС РФ (www.fss.ru).

Для УСН с объектом «доходы» всегда выгоднее выплачивать дивиденды, так как ставка НДФЛ с выплат в пользу работников составляет 13%, а с дивидендов – 9%.

Чтобы выплатить дивиденды, вам нужно сделать расчет чистой прибыли и другие расчеты.

Суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период, не облагаются страховыми взносами на основании п. 11 ч. 2 ст. 9 Закона № 212-ФЗ. Аналогичная норма содержится в п. 28 ст. 217 НК РФ.

Таким образом, выдача материальной помощи работникам в размере 4000 руб. в год не будет облагаться ни НДФЛ, ни страховыми взносами. Поэтому имеет смысл заменять поощрительные выплаты работникам материальной помощью.

К сожалению, несмотря на абсолютную обоснованность использования данного способа оптимизации расходов, далеко не все организации его применяют. А ведь организациям с большим количеством работников это позволило бы сэкономить существенные средства.

Оформить эту выплату можно приказом произвольной формы, издаваемым на основании заявления работника.

Способ 8. Возмещение затрат работников по уплате процентов по ипотечным кредитам

Согласно п. 13 ч. 1 ст. 9 Закона № 212-ФЗ, не подлежат обложению страховыми взносами суммы, выплачиваемые организациями (индивидуальными предпринимателями) своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения.

К жилым помещениям относятся: жилой дом, часть жилого дома; квартира, часть квартиры; комната (ст. 16 ЖК РФ).

Данный способ экономии весьма эффективен, поскольку практически в каждой компании есть сотрудники, выплачивающие проценты по ипотечным кредитам. Причем суммы процентов, как правило, довольно существенны.

Таким образом, можно снизить заработную плату работника, заменив часть выплат уплатой за него процентов по ипотечному кредиту.

Подтверждающими документами при использовании данной схемы могут быть договор займа (кредитный договор), а также платежные документы, подтверждающие фактическую уплату процентов.

Вот только некоторые из способов, которые дают абсолютно законные основания для того, чтобы платить в бюджет меньше. Конечно, каждая организация должна самостоятельно выбрать те способы экономии, которые в большей степени соответствуют условиям ее деятельности, эффективно их использовать и, в случае необходимости, уметь аргументированно отстаивать свою позицию перед контролирующими органами.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

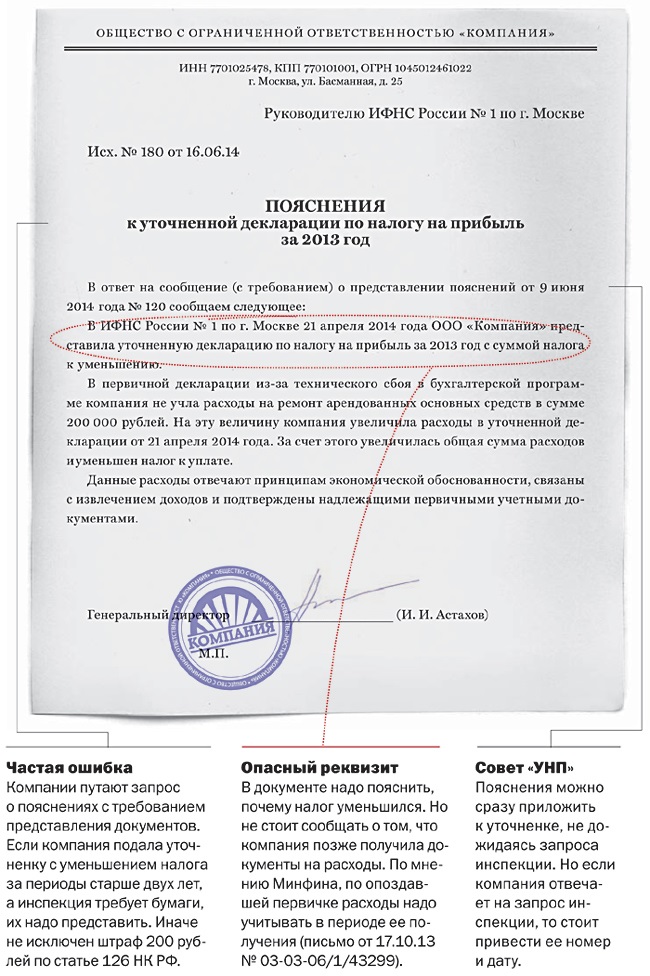

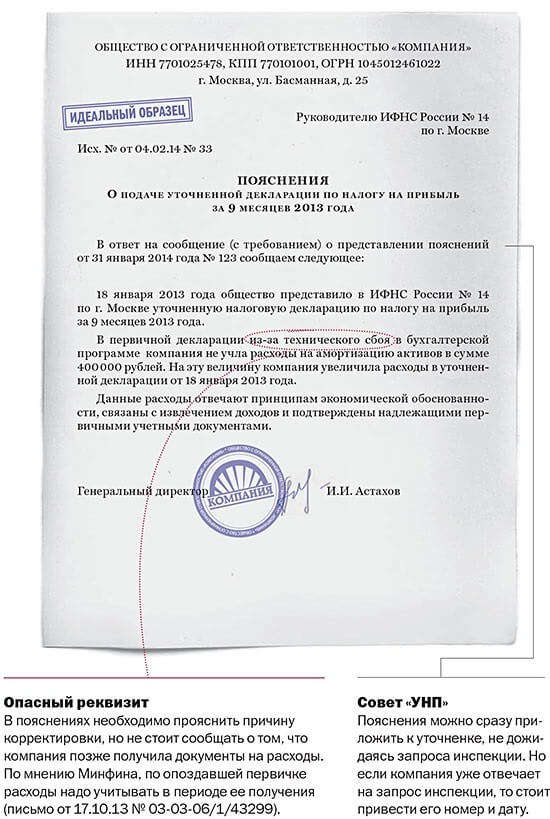

Компаниям, которые в отчетности отражают снижение прибыли по сравнению с прошлым годом, а соответственно и уменьшение налога на прибыль, инспекции попросят разъяснить причины снижения показателя, рассказать о мерах по улучшению финансового результата, а также о прогнозируемой прибыли по итогам года. Готовый образец пояснения по убыткам в налоговую - в нашей статье.

При анализе поступлений налога на прибыль ФНС России учитывает инфляцию и курсы валют. С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

В случае уменьшения поступлений налога инспекторы особенно активно рассылают компаниям запросы на пояснения об уменьшении платежей.

Как сообщили нам в ФНС России, письма с требованиями дать пояснения по убыткам, носят лишь информационный характер и нужны налоговикам для анализа. Вызовы на налоговые комиссии. а также проверки после них вряд ли последуют.

В региональных налоговых управлениях утверждают, что инспекторов устроит любое объяснение ? про кризис, про курсовые разницы, про тяжелое финансовое положение компании. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения платежей в регионе, подсчитать примерные результаты года и показать, что инспекции честно стараются увеличить сборы.

Образец пояснения по убыткам в налоговуюИнспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок. Но только при ошибках или противоречиях, несоответствии сведений в отчетности данным, которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. 88 НК РФ).Снижение прибыли кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами.

Проще всего сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д. А вот давать прогнозы платежей не стоит, даже если компания предполагает, что ситуация улучшится. Это лишняя информация. На практике инспекторы могут потом использовать ее и требовать от компаний. чтобы они перечисляли столько, сколько сами написали в ответе.

Скачать образец пояснения по убыткам в налоговую можно по ссылке ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Автор: Елена Тишина

В статье 346.21 Налогового кодекса РФ установлен специальный порядок учета сумм страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности налогоплательщиками, применяющими УСН с объектом налогообложения «доходы».

В пункте 3 названной статьи сказано, что сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, налогоплательщики уменьшают на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. Сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Страховые взносы в Пенсионный фонд

Как отмечает ФНС России, в п. 3 ст. 346.21 Налогового кодекса РФ предусмотрено несколько критериев для уменьшения налога на суммы страховых взносов в ПФР. Уменьшают налог суммы взносов, исчисленных и уплаченных за тот же период времени, за который начислен налог. Это значит, что, например, при расчете налога за календарный год налогоплательщик может уменьшить его только на суммы взносов за период с 1 января по 31 декабря. Размер суммы исчисленных страховых взносов, уменьшающих налог, определяется исходя из суммы, отраженной в декларациях по взносам на обязательное пенсионное страхование, представленных в налоговый орган, и фактически уплаченных сумм.

В том случае, когда сумма, указанная в декларации, превышает уплаченные суммы взносов, налог уменьшается только на перечисленные суммы взносов. При уплате налогоплательщиком взносов в большем объеме, чем заявлено в декларации, к уменьшению принимается сумма, отраженная в декларации.

Кроме того, страховые взносы на обязательное пенсионное страхование могут уменьшить сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) не более чем на 50% (этот лимит включает и сумму пособий по временной нетрудоспособности).

На практике даты представления деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и по страховым взносам на обязательное пенсионное страхование, а также даты их уплаты не совпадают.

Напомним, что декларации по упрощенной системе налогообложения подаются не позднее 31 марта. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (квартал, полугодие, девять месяцев).

Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, представляется страхователями в налоговые органы не позднее 30 марта года, следующего за истекшим расчетным периодом (год). Авансовые платежи по взносам перечисляются ежемесячно не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом в налоговый орган не позднее 20-го числа месяца, следующего за отчетным (I квартал, полугодие, девять месяцев).

Федеральная налоговая служба считает, что налогоплательщик имеет право уменьшить суммы налога только на фактически уплаченные суммы страховых взносов (в пределах тех сумм, которые исчислены (подлежат уплате) за налоговый (отчетный) период) на дату уплаты авансовых платежей по налогу за отчетные периоды либо на дату подачи налоговой декларации за налоговый период.

Поскольку налог при упрощенной системе исчисляется нарастающим итогом, суммы страховых взносов на обязательное пенсионное страхование, которые налогоплательщик уплачивает после срока уплаты авансового платежа по УСН за истекший отчетный период, могут быть учтены при исчислении налога (авансовых платежей по нему) за налоговый период (следующие отчетные периоды текущего года). Эти суммы включаются в декларацию по налогу за налоговый период.

На суммы страховых взносов, уплаченные за тот же год уже после представления годовой налоговой декларации по «упрощенке», налогоплательщики могут уточнить свои налоговые обязательства. Для этого необходимо подать в налоговый орган уточненные декларации.

Существует и иное мнение. Минфин России в письме от 05.02.2009 № 03-11-06/2/16 отметил, что при расчете налога при «упрощенке» за I квартал года учитываются страховые взносы на обязательное пенсионное страхование, уплаченные в январе за декабрь прошлого года. Страховые взносы за июнь, уплаченные в июле, налогоплательщики вправе учесть по итогам девяти месяцев. Такой вывод основан на п. 2 ст. 346.17 НК РФ, согласно которому расходами налогоплательщика признаются затраты после фактической оплаты.

Сумма налога может быть уменьшена только на суммы фактически выплаченных пособий по временной нетрудоспособности. При определении размера, на который может быть уменьшен налог исходя из 50-процентного ограничения, учитывается общая сумма страховых взносов и пособий по временной нетрудоспособности.

Упрощенная система налогообложения (УСН)

Суды пришли к обоснованному выводу о том, что возврат авансовых платежей является обязательным условием для применения налогового вычета. Вместе с тем в данном случае указанное условие не соблюдено обществом, поскольку сумма аванса возвращена контрагенту только 06.03.2015, то есть после заявления налогоплательщиком спорной суммы к вычету.

Бухгалтерский учет и аудит

Согласно пунктам 1 и 4 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, соИзучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.

Пунктом 4 статьи 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Вопрос. Организация, являясь плательщиком единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) имеет несколько магазинов в пределах г. Перми и магазины (обособленные подразделения) в городах Пермского края, где также стоит на учете как плательщик ЕНВД. Имеет ли организация право уменьшить исчисленную сумму ЕНВД в отношении деятельности магазинов находящихся на территории г. Перми на сумму страховых взносов на обязательное пенсионное страхование начисленных с фонда оплаты труда всех сотрудников организации (в том числе и по обособленным подразделениям, находящимся за пределами г. Перми)?

Ответ. На основании п. 2 ст. 346.32 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) сумма ЕНВД, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Поскольку в соответствии с п. 2 ст. 346.28 Налогового кодекса налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой ЕНВД, и производить уплату указанного налога, сумма ЕНВД исчисляется по каждому муниципальному образованию отдельно.

При исчислении ЕНВД, подлежащего уплате в бюджет по месту осуществления предпринимательской деятельности, уменьшение налога на сумму страховых взносов на обязательное страхование осуществляется отдельно по каждому месту осуществления предпринимательской деятельности (каждому муниципальному образованию) исходя из суммы выплат работникам, осуществляющим предпринимательскую деятельность на территории муниципальных образований.

Указанный механизм исчисления ЕНВД предусмотрен также разд. 3 налоговой декларации по ЕНВД, форма которой и Порядок заполнения утверждены Приказом ФНС России от 23.01.2012 № ММВ-7-3/13@.

В связи с этим, при исчислении суммы ЕНВД, подлежащей уплате в бюджет по месту осуществления предпринимательской деятельности, ее уменьшение на сумму страховых взносов на обязательное страхование осуществляется по каждому месту осуществления предпринимательской деятельности отдельно, а не в целом по организации.

Выбирая упрощенную систему налогообложения (УСН), юрлица и индивидуальные предприниматели могут самостоятельно решить, какой объект налогообложения им интереснее и выгоднее. Этих объектов два: «доходы» со ставкой налога 6%, или «доходы минус расходы» со ставкой 15%. Без права выбора оставили лишь участников договора простого товарищества или договора доверительного управления. Тут вариант один – они используют УСН только с объектом «доходы минус расходы». Те, кто выбрал УСН 6 процентов, от налогооблагаемой базы (а это все доходы упрощенца) заплатят в бюджет в виде единого налога именно 6%. Рассмотрим основные моменты его расчета и уплаты.

Налоговый кодекс обязует налогоплательщиков делать расчет налога при УСН 6% самостоятельно (ч. 2 ст. 346.21 НК РФ). Какие доходы облагаются упрощенным налогом, прописано в статье 346.15 НК РФ. Налоговый период по упрощенке – календарный год, а отчетные периоды – 1 квартал, полугодие и 9 месяцев.

Авансовый платеж по налогу «упрощенцам» надо считать ежеквартально. При УСН «доходы» - 6% все доходы, полученные за квартал (то есть нарастающим итогом с начала года до окончания каждого квартала) умножают на ставку налога. Из полученной цифры вычитаются ранее начисленные авансы за предыдущий квартал. Сроки оплаты авансов по «упрощенному» налогу едины для всех налогоплательщиков: не позднее 25 апреля за 1 квартал, 25 июля за полугодие и 25 октября за 9 месяцев. Налоговые декларации сдаются раз в год. по итогам квартала их сдавать не нужно.

ИП Иванов в 1 квартале 2016 года заработал 32 000 руб. По итогам квартала он сделал расчет УСН 6%: 32 000 руб. х 6% = 1920 руб.

Во 2 квартале доходы составили 21 000 руб. Налог рассчитывается нарастающим итогом: (32 000 руб. + 21 000 руб.) х 6% – 1920 руб. = 1260 руб.

Конечно, можно рассчитать налог, просто умножив полученные в квартале доходы на 6%, однако в этом случае легко допустить ошибку, если в предыдущем периоде налог был подсчитан неверно.

По окончании каждого года (налогового периода), налогоплательщики на «упрощенке 6%» рассчитывают окончательную сумму налога: все полученные за год доходы суммируются и умножаются на ставку 6%. Далее из полученного результата надо вычесть суммы авансов, как показано в примере выше. Налог по упрощенке уплачивается 31 марта следующего за отчетным года (если плательщик – организация), и 30 апреля (если плательщик – ИП). В эти же сроки надо подать налоговую декларацию по упрощенке.

УСН «доходы». Уменьшение налога на взносыЕсли выбор налогоплательщика пал на «доходы», он лишается возможности снизить налоговую базу по упрощенному налогу на сумму своих расходов. Тем не менее, налог можно уменьшить, если применить установленные законом налоговые вычеты.

«Упрощенцы» имеют право уменьшить исчисленный налог (и авансы) на суммы страховых взносов в ПФР. ФСС. ФФОМС, а также взносов на травматизм (п. 3.1 ст. 346.21 НК РФ). Законом от 24.07.2009 № 212-ФЗ все лица, применяющие УСНО 6%, обязаны платить страховые взносы в перечисленные фонды: ПФР, ФСС, ФФОМС. Юрлица и предприниматели, ежемесячно с зарплат сотрудников, а также с выплат по гражданско-правовым договорам, заключенным с физлицами уплачивают в фонды страховые взносы.

Напомним, что с сумм превышения базовой предельной величины доходов сотрудника, уплачиваются пониженные страховые взносы в ПФР и ФСС. Предельная база для начисления взносов ежегодно меняется. В 2016 году это 796 тыс. руб. для взносов в ПФР и 718 тыс. руб. – для взносов в ФСС (постановление Правительства РФ от 26.11.2015 №1265), для ФФОМС предельная величина не установлена. Действующие тарифы взносов в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%.

ИП, в штате которых нет сотрудников, платят фиксированные взносы в ПФР и ФСС. их размер прописан в статье 14 Закона от 24.07.2009 № 212-ФЗ.

Налог при «упрощенке 6 процентов» можно снизить лишь в том квартале, в котором уплачены страховые взносы во внебюджетные фонды, даже если они начислены за иной квартал. Если вы начислили взносы, но пока не перечислили в бюджет, они не могут применяться в качестве вычета.

Например, страховые взносы вы начислили за март 2016 года, а уплатили их в апреле 2016 года. Уменьшить упрощенный налог надо на уплаченную сумму взносов при его перечислении за полугодие 2016 года, а не за 1 квартал. Несмотря на то, что изначально взносы «мартовские». Учитывайте, что сумма страховых взносов, на которую можно уменьшить платеж по УСН, не может превышать 50% от общей суммы налога или аванса по УСН. Если «упрощенцами» являются ИП без работников, они уменьшают налог на все уплаченные взносы в ПФР и ФФОМС, то есть 100%.

УСН 6 процентов и уменьшение налога в 2016 годуПомимо страховых взносов во внебюджетные фонды в 2016 году упрощенный налог можно снизить и на ряд иных расходов.

Расходы на выплату работникам пособий по временной нетрудоспособности. Можно уменьшить на эти выплаты сумму налога, но не полностью, а лишь ту часть, которую по листку нетрудоспособности оплачивает работодатель за первые три дня болезни сотрудника (пп.1 п.2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ). За остальные дни больничного уменьшить упрощенный налог нельзя. Кроме того, не применяется вычет на сумму пособий по беременности и родам, а также по взносам на травматизм – эти деньги сотрудники получают от ФСС (за счет средств фонда).

Взносы по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников. Необходимые условия для уменьшения налога на эти взносы: у страховщика должно быть наличие действующих лицензий; договоры страхования заключаются именно в пользу работников на случай их временной нетрудоспособности (кроме травматизма) за те дни, что оплачиваются работодателем; страховая выплата не может быть больше суммы больничного за первые три дня нетрудоспособности сотрудника, то есть, за 3 дня, которые оплачивает работодатель (пп.3 п.3.1 ст.346.21 НК РФ).

Для столичных предпринимателей и торговых организаций налог по упрощенке может уменьшить уплаченный в отчетном периоде торговый сбор. Однако лишь в части, исчисленной исключительно с торговой деятельности налогоплательщика на УСН 6%. В 2016 году сбор может быть введен в Санкт-Петербурге и Севастополе, но пока он взимается только в Москве. Для применения вычета не позднее пяти дней с даты возникновения объекта обложения торговым сбором налогоплательщику нужно предоставить уведомление об этом в налоговую инспекцию (п.8 ст.346.21 НК РФ).

Важно помнить, что даже если общая сумма всех выплат, на которые можно уменьшить налог на упрощенке 6% (взносы, больничные пособия, выплаты по договорам добровольного личного страхования) будет равна или больше исчисленного налога, налог можно снизить лишь на 50% от его общей суммы или аванса. Ограничений суммы вычета в части торгового сбора при «упрощенке 6%» в Налоговом кодексе нет, поэтому уменьшить упрощенный налог можно на всю уплаченную сумму торгового сбора.

Существуют специальные налоговые режимы, учет в рамках которых упрощен до такой степени, что налогоплательщикам, применяющим их, совсем не обязательно учитывать произведенные расходы, во всяком случае в целях налогообложения. Это "упрощенцы", выбравшие объектом налогообложения доходы, а также те, кто перешел на уплату ЕНВД. При этом они, как и прочие налогоплательщики, уплачивают пенсионные взносы, ведь ни один работающий не должен быть лишен пенсионного обеспечения.

Естественно и то, что законодатели нашли способ, как такие налогоплательщики смогут все же уменьшить уплачиваемый ими единый налог на сумму страховых взносов. О нюансах этой процедуры расскажем в данной статье.

Налоговая служба разъясняетНачнем с упрощенной системы налогообложения. Согласно абз. 2 п. 3 ст. 346.21 НК РФ сумма единого налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается налогоплательщиками, выбравшими в качестве объекта обложения налогом доходы, на сумму страховых взносов на обязательное пенсионное страхование (ОПС), уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

ФНС решила раз и навсегда покончить с возникающими по этому поводу вопросами и выпустила довольно большое Письмо от 28.09.2009 N ШС-22-3/743@. По мнению налоговиков, условия уменьшения единого налога на суммы страховых взносов изложены в п. 3 ст. 346.21 НК РФ предельно четко.

Так, они считают, что налог можно уменьшить на сумму исчисленных и уплаченных страховых взносов. Получается, что сумма налога по УСНО за календарный год может быть уменьшена только на суммы страховых взносов на ОПС за период с 1 января по 31 декабря этого же года.

Налоговики настаивают на том, что суммы взносов должны быть именно исчислены за данный период, повторив это в Письме еще раз. И таковыми считаются те суммы пенсионных взносов, которые отражены в декларациях по ОПС, представленных в налоговый орган.

Примечание. Единый налог уменьшается на суммы исчисленных и уплаченных за календарный год пенсионных взносов.

Соответственно, если налогоплательщик уплатил вдруг больше, чем было указано в декларации по ОПС, превышение никак не может быть засчитано в счет уменьшения единого налога.

Все бы ничего, но ведь есть типичная ситуация, основанная, между прочим, на нормах Налогового кодекса, согласно которым пенсионные взносы за декабрь вполне законно можно уплатить в январе следующего года. Но в таком случае они не пойдут в уменьшение единого налога ни в периоде исчисления, ни в периоде уплаты.

Налоговики дают вполне удовлетворительный для налогоплательщиков ответ. Сначала они обращают внимание на разные сроки представления деклараций и уплаты единого налога на УСНО и пенсионных взносов. "Упрощенцы" отчитываются по налогу один раз в год, организации - не позднее 31 марта года, следующего за истекшим налоговым периодом, предприниматели - не позднее 30 апреля (ст. 346.23 НК РФ). В эти же сроки следует уплатить налог по итогам года с учетом авансовых платежей, которые уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (кварталом) (п. 7 ст. 346.21 НК РФ).

Уплата авансовых платежей страховых взносов производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Соответствующий расчет (за I, II и III кварталы) представляется не позднее 20-го числа месяца, следующего за отчетным, а не позднее 30 марта года, следующего за истекшим расчетным периодом, подается также и декларация (п. п. 2 и 6 ст. 24 Закона об обязательном пенсионном страховании).

Итак, сроки отчетности и уплаты по пенсионным взносам наступают раньше, чем по единому налогу на УСНО. Исходя из этого, налоговики считают возможным учитывать в вычетах из единого налога пенсионные взносы (в пределах исчисленных за налоговый (отчетный) период), если они уплачены не позже установленной даты уплаты авансовых платежей (15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам), а по итогам года - не позднее даты подачи налоговой декларации (не позднее 30 марта года, следующего за истекшим расчетным периодом).

Внимание! Данный подход несколько отличается от позиции Минфина. В Письме от 05.02.2009 N 03-11-06/2/16 он указал, что при расчете сумм налога, уплачиваемого в связи с применением УСНО за I квартал 2008 г. учитываются страховые взносы на обязательное пенсионное страхование, уплаченные в январе 2008 г. за декабрь 2007 г. а взносы за июнь 2008 г. уплаченные в июле 2008 г. учитываются по итогам 9 месяцев 2008 г. (см. также Письма от 18.06.2009 N 03-11-06/2/105, от 31.03.2009 N 03-11-06/2/53, от 07.07.2008 N 03-11-04/2/97).

Это можно трактовать так: если пенсионные взносы были уплачены позднее того отчетного (налогового) периода, за который были исчислены, то и уменьшать они будут единый налог, рассчитанный именно за тот период, когда пенсионные взносы были уплачены.

Причем Минфин настаивает на своей позиции, озвученной в указанных Письмах, он подчеркнул это в Письме от 01.10.2009 N 03-11-11/193. Данное Письмо выглядит как ответ на разъяснения ФНС, при этом финансисты пытаются найти новые, но, по нашему мнению, сомнительные аргументы. Они ссылаются на ст. 346.17 НК РФ. В п. 2 названной статьи указывается, что расходами налогоплательщика признаются затраты после их фактической оплаты.

При этом в соответствии с пп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов и сборов включаются в состав расходов в сумме, фактически уплаченной налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность. Учитывая, что начисление и уплата страховых взносов на ОПС производится так же, как по налогам, Минфин пришел к выводу: в отношении страховых взносов на ОПС должен применяться аналогичный порядок включения в состав расходов.

Спору нет, это так, вот только при чем здесь расходы на ОПС, ведь в абз. 2 п. 3 ст. 346.21 НК РФ речь идет о вычетах пенсионных взносов, к чему ст. 346.17 НК РФ не имеет никакого отношения.

Читатели сами могут решить для себя, чьим мнением им стоит руководствоваться, не забывая при этом уточнить позицию налоговиков на местах.

Не пропадут и страховые взносы, уплаченные после указанных сроков. Поскольку УСНО в течение года исчисляется нарастающим итогом, "опоздавшие" взносы можно учесть в следующий отчетный период, вплоть до момента внесения последнего годового платежа (31 марта следующего года - для организаций, 30 апреля - для предпринимателей). Если же взносы были уплачены после указанных дат, то поможет только подача уточненной декларации по УСНО, где эту дополнительную уплату можно учесть в качестве вычета.

Именно подачу уточненной налоговой декларации в такой ситуации назвали правильным действием судьи ФАС СКО в Постановлении от 25.09.2007 N Ф08-5887/2007-2217А. Кроме того, они указали, что занижение суммы единого налога по УСНО по причине неполной уплаты исчисленных пенсионных взносов нельзя признать неправомерным действием (бездействием), поэтому оно не образует состава правонарушения, предусмотренного ст. 122 НК РФ (аналогичный вывод в отношении ЕНВД приведен, например, в Постановлении ФАС ЗСО от 14.07.2009 N Ф04-4125/2009(10394-А03-46)).

Ну и последний критерий, упомянутый налоговиками в Письме от 28.09.2009 N ШС-22-3/743@ (не вызывающий никакого сомнения): страховые взносы на ОПС могут уменьшить сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) по УСНО не более чем на 50%.

Любопытно то, что для "вмененщиков" Минфин дает иные разъяснения. Напомним, что согласно п. 2 ст. 346.32 НК РФ сумма единого налога, исчисленная "вмененщиками" за налоговый период, уменьшается ими на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50%.

В Письме Минфина России от 22.07.2009 N 03-11-06/3/193 сказано, что ЕНВД уменьшается на сумму фактически уплаченных (в пределах суммы исчисленных (подлежащих уплате) за отчетный (расчетный) период на дату представления налоговой декларации по ЕНВД ) страховых взносов на обязательное пенсионное страхование. Согласно п. 3 ст. 346.32 НК РФ это 20-е число первого месяца следующего налогового периода.

В соответствии со ст. 346.30 НК РФ налоговым периодом по ЕНВД признается квартал. В связи с этим в целях гл. 26.3 НК РФ уменьшение налогоплательщиками исчисленной за налоговый период суммы ЕНВД на сумму страховых взносов производится поквартально. Так, уменьшение ЕНВД за налоговый период осуществляется налогоплательщиком на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени. Поэтому сумма страховых взносов за I и II квартал 2009 г. уплаченных во II квартале 2009 г. не должна уменьшать сумму ЕНВД по налоговой декларации за III квартал 2009 г. (Письмо Минфина России от 07.10.2009 N 03-11-09/340).

Так вот, если страховые взносы на обязательное пенсионное страхование были уплачены после подачи в налоговый орган декларации по ЕНВД (в следующем налоговом периоде), то, по мнению Минфина, после их уплаты организации следует подать уточненную декларацию за тот квартал, за который уплачены указанные взносы (см. также Письмо Минфина России от 18.12.2008 N 03-11-05/302 в отношении уплаты фиксированных взносов в ПФР).

В Письме от 28.09.2009 N ШС-22-3/743@ налоговики затрагивают и тему выплаты пособий по временной нетрудоспособности, которые также можно вычитать из суммы единого налога по УСНО. Речь идет именно об оплаченных больничных, в абз. 2 п. 3 ст. 346.21 НК РФ об этом сказано однозначно.

Уменьшение суммы налога производится на сумму выплаченных пособий по временной нетрудоспособности без уменьшения суммы пособия на сумму исчисленного с нее НДФЛ (Письмо Минфина России от 20.10.2006 N 03-11-04/2/216).

Примечание. Вычет следует подтверждать авансовыми расчетами и налоговыми декларациями по пенсионным взносам, платежками, удостоверяющими их уплату в фонд, больничными листами и расходными кассовыми ордерами на выплату работникам пособий.

Налогоплательщикам с объектом налогообложения "доходы" в целях налогового учета необязательно документально подтверждать произведенные расходы, за исключением документального подтверждения расходов в виде уплаченных ими сумм страховых взносов на обязательное пенсионное страхование и сумм выплаченных работникам пособий по временной нетрудоспособности (Письмо УФНС России по г. Москве от 20.01.2009 N 19-11/003082). Под этим надо понимать авансовые расчеты и налоговые декларации по пенсионным взносам, платежки, подтверждающие их уплату в фонд, больничные листы и расходные кассовые ордера на выплату работникам пособий.

Внимание! В редакции абз. 2 п. 3 ст. 346.21 НК РФ, которая будет действовать с 01.01.2010, учтена замена ЕСН страховыми взносами. Поскольку "упрощенцы" станут плательщиками страховых взносов (изменены п. п. 2 и 3 ст. 346.11 НК РФ), они смогут вычитать из единого налога страховые взносы не только на обязательное пенсионное страхование, но и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование (п. 12 ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ).

Более того, вычитать можно будет также и исчисленные и уплаченные страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. "Упрощенцы" и сейчас являются плательщиками этих взносов в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний". Однако в случае, когда объектом обложения признаются доходы, на величину единого налога это никак не влияет.

Значит, величина возможного вычета явно возрастет, но по-прежнему единый налог можно будет уменьшить не более чем на 50% от его рассчитанной величины.

Здесь укажем также, что согласно п. 5 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ ежемесячный обязательный платеж по страховым взносам подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который он начисляется. В соответствии с п. 9 той же статьи до 1-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган ПФР представляется расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в фонды обязательного медицинского страхования. До 15-го числа календарного месяца, следующего за отчетным периодом, в территориальный орган ФСС представляется расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование.

Это к вопросу о том, до какого срока можно будет учесть уплаченные страховые взносы в счет уменьшения единого налога исходя из логики разъяснений, данных налоговой службой в Письме от 28.09.2009 N ШС-22-3/743@. А она подсказывает, что если страховые взносы, исчисленные за год, будут уплачены после 15 января, то придется подать уточненную декларацию за IV квартал.

Заметим, что есть еще одна проблема. Контролеры всегда настаивали на том, что для вычета из единого налога страховые взносы должны быть не только исчислены, но и уплачены. Однако согласно п. 2 ст. 15 Федерального закона N 212-ФЗ сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС, должна быть уменьшена плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

Иначе говоря, многие налогоплательщики, имеющие расходы на цели обязательного социального страхования, уплачивают взносов в ФСС меньше, чем начисляют, так как часть расходов просто возмещают. В новой редакции Налогового кодекса по этому поводу не сказано ничего, однако мы полагаем, что будет естественно считать возмещенные Фондом социального страхования суммы уплаченными в целях применения абз. 2 п. 3 ст. 346.21 НК РФ. Именно на такой взгляд чиновников на данную проблему мы рассчитываем, надеясь, что их разъяснения появятся раньше, чем начнутся споры в арбитражном суде.

Аналогичные изменения с 01.01.2010 коснутся и "вмененщиков" (п. 16 ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ).

Не лишены права уменьшить налог, уплачиваемый в связи с применением УСНО, и те "упрощенцы", которые уплачивают пенсионные взносы в виде фиксированного платежа (ст. 28 Закона об обязательном пенсионном страховании), в том числе и предприниматели, перешедшие на патент. При этом учитываются как взносы, начисленные на оплату труда наемных работников, так и собственные платежи предпринимателя в виде фиксированного взноса (Письмо Минфина России от 26.12.2008 N 03-11-02/162). Это следует из п. 10 ст. 346.25.1 НК РФ. Но уменьшение стоимости патента на сумму уплаченных пособий по временной нетрудоспособности для данной категории налогоплательщиков указанным пунктом не предусмотрено.

При этом учесть сумму уплаты страховых взносов можно только при выплате последней части стоимости патента, срок для уплаты которой - не позднее 25 календарных дней со дня окончания периода, на который был получен патент.

В отличие от абз. 2 п. 3 ст. 346.21 НК РФ в п. 10 ст. 346.25.1 НК РФ прямо не сказано, что вычет в виде страховых взносов не должен превышать 50% единого налога. Но, руководствуясь здравым смыслом, Минфин в том же Письме указал, что стоимость патента не может быть уменьшена суммой страховых взносов более чем на 50%. В качестве основания финансисты отметили, что УСНО на основе патента, применяемая индивидуальными предпринимателями в соответствии со ст. 346.25.1 НК РФ, является разновидностью УСНО в целом, применение которой регулируется гл. 26.2 НК РФ.

Внимание! Как и прочие "упрощенцы", те, кто перешел на патент, с 01.01.2010 смогут вычитать из единого налога страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, а также и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 14 ст. 24 Федерального закона N 213-ФЗ).

Предприниматели, уплачивающие страховые взносы в виде фиксированного платежа, могут дополнительно добровольно вступить в правоотношения по обязательному пенсионному страхованию (пп. 3 п. 1, п. 3 ст. 29 Закона об обязательном пенсионном страховании). Это выражается в уплате фиксированного платежа в размере, превышающем его установленный минимальный размер. Согласно п. 3 ст. 28 Закона об обязательном пенсионном страховании минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии устанавливается в размере 150 руб. в месяц и является обязательным для уплаты. При этом 100 руб. направляется на финансирование страховой части трудовой пенсии, 50 руб. - на финансирование накопительной части трудовой пенсии.

Конечно, установление минимального размера фиксированного платежа давно уже потеряло какой-либо практический смысл. Ведь, например, в 2009 г. фактическая величина фиксированного платежа составляет 7274 руб. 40 коп. что намного превосходит минимальный размер.

Но надо понимать, что сумму единого налога на УСНО уменьшают уплаченные обязательные пенсионные взносы, а не добровольные. В подтверждение этого можно привести даже Определение КС РФ от 06.03.2008 N 430-О-О, а также Постановление Президиума ВАС РФ от 05.12.2007 N 8919/07.

Отметим, хотя из ст. 29 Закона об обязательном пенсионном страховании следует, что застрахованные лица, уплачивающие страховые взносы в ПФР в виде фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии, вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию в части, превышающей сумму установленного минимального размера фиксированного платежа, это не означает, что добровольной будет признана вся сумма платежа, превышающая минимальный размер. Речь здесь может идти только о добровольных платежах, уплачиваемых в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений".

Уплата страховых взносов в части, превышающей сумму установленного фиксированного платежа, осуществляется на основании договора с ПФР, заключаемого добровольно. При этом такие платежи производятся физическими лицами не в связи с наличием их регистрации в качестве индивидуального предпринимателя и осуществлением ими предпринимательской деятельности. Ввиду изложенного индивидуальные предприниматели, применяющие УСНО и выбравшие в качестве объекта налогообложения доходы, при применении налогового вычета в размере суммы страховых взносов, уплаченных за свое страхование, вправе учитывать только взносы, уплачиваемые в обязательном порядке (Информационное письмо Президиума ВАС РФ от 18.12.2007 N 123, см. также Письма Минфина России от 10.03.2009 N 03-11-09/92, от 30.01.2009 N 03-11-09/28).

Нередко два специальных режима, УСНО и ЕНВД, совмещаются. При этом часть персонала может участвовать одновременно в обоих видах деятельности, то есть пенсионные взносы, начисляемые на оплату труда, следует распределить между двумя видами деятельности, чтобы они пошли в уменьшение обоих налогов. Казалось бы, простая задача, но сложность в том, что у названных режимов разные налоговые периоды.

Для "упрощенцев" это год, причем есть также понятие и отчетного периода, равного кварталу, полугодию и девяти месяцам, то есть учет доходов и расходов ведется нарастающим итогом (ст. 346.19, п. 5 ст. 346.18 НК РФ).

Для "вмененщиков" налоговый период - каждый отдельный квартал (ст. 346.30 НК РФ).

По мнению Минфина, при распределении общих расходов следует руководствоваться принципом, установленным Налоговым кодексом для УСНО. Финансисты считают, что распределение расходов между видами деятельности, налогообложение которых осуществляется в рамках УСНО и в рамках системы налогообложения в виде ЕНВД, должно осуществляться также нарастающим итогом с начала календарного года. В таком же порядке надо распределять суммы взносов на обязательное пенсионное страхование, уменьшающие суммы налогов, исчисленных при применении указанных специальных режимов налогообложения (Письма от 31.12.2008 N 03-11-05/325, от 04.09.2008 N 03-11-05/208).

Примечание. При совмещении УСНО и ЕНВД суммы вычитаемых из исчисленных налогов пенсионных взносов следует распределять, исчисляя их нарастающим итогом с начала года.

Данный порядок не изменится до конца календарного года, даже если в течение этого года налогоплательщик прекратит заниматься деятельностью, переводимой на УСНО, хотя бы уже и после I квартала. То есть до конца года придется суммировать доход от деятельности, облагаемой ЕНВД, нарастающим итогом с целью определить его долю в общей сумме доходов за год (Письмо Минфина России от 12.04.2007 N 03-11-05/70).

Заметим, что это может привести к постоянным пересчетам ЕНВД и подаче уточненных деклараций по данному налогу в определенных ситуациях, например, если доход по деятельности, облагаемой ЕНВД, имеется не в каждом квартале или есть существенные поквартальные различия в сумме оплаты труда, подлежащей распределению.

Здесь же укажем, что, если налогоплательщик занимается облагаемыми ЕНВД видами деятельности в разных муниципальных образованиях, сумму страховых взносов на обязательное пенсионное страхование с выплат, произведенных работникам административно-управленческого персонала, следует распределять пропорционально доходам от реализации товаров по каждому муниципальному образованию в общей сумме доходов от реализации товаров (Письмо Минфина России от 04.07.2008 N 03-11-04/3/309).