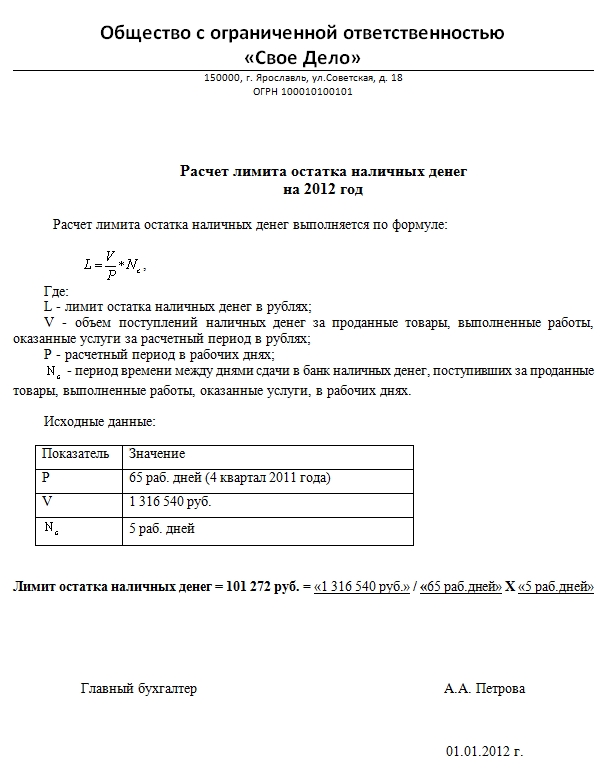

Рейтинг: 4.4/5.0 (1685 проголосовавших)

Рейтинг: 4.4/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Хотите быстро рассчитать отпускные в 2016 году в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным Калькулятором отпускных от сервиса Бухгалтерия.Контур .

После ввода необходимых данных Калькулятор рассчитает автоматически сумму к выплате сотруднику, уходящему в отпуск. Расчет выполняется по среднему заработку за 12 предыдущих месяцев. Если в этот период в вашей организации было массовое повышение зарплаты, укажите это и заработок сотрудника за месяцы до повышения проиндексируется, чтобы расчет выполнился по текущему заработку и сотрудник не потерял в деньгах. Также при заполнении полей можно увидеть подсказки со ссылками на статьи нормативных документов, регламентирующих расчет пособий по временной нетрудоспособности.

Калькулятор рассчитывает отпускные всего за 3 шага:Шаг 1. На первом шаге нужно указать данные о периоде отпуска, расчетном периоде и массовых повышениях зарплаты, если они были.

Шаг 2. На втором шаге указываются фактические начисления сотрудника за расчетный период, по которым выполняется расчет среднего дневного заработка.

Шаг 3. На 3-м шаге рассчитывается сумма отпускных к выдаче сотруднику с учетом примерной суммы НДФЛ.

Этот калькулятор является только частью сервиса Бухгалтерия.Контур. У нас ещё много легких и быстрых расчетов для сложных вещей:

Нужно больше возможностей?

Формула расчета отпускных

Приветствую, дорогие читатели!

Может вы мне объясните, откуда у наших людей столько толерантности? Почему работники не защищают свои права? Почему люди жалуются на несправедливость, и при этом даже не пытаются добиться обратного? Да, у меня сегодня воинственное настроение.

Работодатель мужа объявил, что в этом году отпуска оплачиваться не будут, обстановка нестабильная, всем тяжело и вы потерпите. И знаете что? Большая половина коллектива молча с этим согласилась!

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Ладно, заканчиваю с тирадами и перехожу к теме занятия, как вы поняли, говорить будем о выплате отпускного пособия. Как показывает практика, недобросовестные компании, часто хитрят, выплачивая отпускные в меньшем объеме или не выплачивая их вовсе. Бухгалтер тоже является наемным рабочим, поэтому сегодняшняя тема вдвойне важна.

Расчет отпускных является важной и актуальной темой для всех, кто является официальным работником и планирует в ближайшее время оформлять долгожданный отпуск. Согласно трудовому кодексу Российской Федерации (ТК РФ), расчёт отпускных выплат производится в сумме средней заработной платы за последний год работы..

Для этого следует просуммировать всю заработную плату работника, полученную за год, разделить на 12 месяцев, а затем разделить и на 29,3 (среднее число рабочих дней в месяце – коэффициент изменился с 02.04.14г. согласно ФЗ № 55). И получим среднедневной заработок работника. Однако в этом вопросе стоит быть внимательным: в расчёт средней заработной платы не берут единоразовые выплаты работнику, например, помощь, различные единоразовые и нерегулярные денежные поощрения и так далее. То есть все те выплаты, которые носят вознаградительный или компенсационный характер.

Расчёт отпускных выплат в году проходит очень просто и легко, если в работе сотрудника не было остановок и пропусков. В этом случае не возникнет никакой путаницы, а расчет отпускных будет проведен по стандартной схеме.

Средний дневной заработок для расчета отпускных в 2013 и в 2012 году определяется по формуле:

В случае если расчетный период отработан полностью:

Сумма выплат за расчетный период /(29,3*12)

В случае если расчетный период отработан не полностью:

Сумма выплат за расчетный период /Кол-во календарных дней в периоде

Количество календарных дней в периоде рассчитывается как 29,3 за каждый полностью отработанный месяц и кол-во отработанных календарных дней в месяце*29,3/кол-во календарных дней в месяце за каждый не полностью отработанный месяц.

Обратите внимание, что новые правила исчисления среднего заработка при расчете отпускных применяются, если начало отпуска – с 5 апреля 2014 года. Если начало отпуска до 5 апреля, пересчитывать отпускные по новой формуле не нужно и использовать можно прежний коэффициент 29,4.

Расчет отпускных определяется по формуле:

Средний дневной заработок * Количество дней отпуска

Чтобы было проще понять, в чем заключается суть, рассмотрим пример расчета зарплаты в 2013 году (Калькулятор расчета зарплаты).

Примеры расчета отпускныхНеобходимо рассчитать сумму отпускных работнику, который уходит в отпуск со 2 июня 2014 года. Для этого нам понадобится пример расчета зарплаты. Известно, что среднегодовая заработная плата составила 20 000 руб. Рассчитываем: 20 000/29,3*30 (так как в июне 2014 года 30 дней)=20 477,82 – именно столько необходимо начислить работнику отпускных..

Однако ситуация усугубляется, когда работник по каким-либо причинам не работал часть рабочего времени.

К примеру, работнику предоставляется отпуск с 7 до 20 апреля 2014 года. Тогда расчётным периодом будет являться время с 1 апреля 2013 года по 31 марта 2014 года. Пусть его среднегодовая заработная плата составила 20 000 руб.

Сотрудник отсутствовал на работе в период с 1 июня до 8 июня 2013 года, в связи с этим ему были оплачены больничные листы в размере 3 000 руб. и зарплата за июнь 2013 года составила 13 000 руб. В этом случае расчёты отпускных будут производиться следующим образом:

20 000*11+13 000= 233 000 руб. далее считаем количество календарных дней, в течение которых сотрудник находился на работе: 29,3*11+29,3/30 (так как в июне 30 дней)*(30-8)=343,79 дней отработал работник за год. А его среднедневной заработок будет составлять: 233 000/343,79=677,73 руб. А отпускные за 14 дней составят: 677,73*14=9 488,22 руб.

Если работник один или даже несколько месяцев отработал не полностью, то среднедневной заработок как сумма начисленной за год заработной платы, делённая на 29,3 дней и умноженная на число полных отработанных календарных месяцев и число дней, отработанных в неполных календарных месяцах.

Но на практике бухгалтера очень часто попадают в ситуацию, когда довольно сложно определить, является ли месяц полностью отработанным или нет, и поэтому возникают сложности с произведением расчёта отпускных выплат.

Как правильно расчитать отпускные

Расчёт отпускных выплат — тема очень интересная не только с точки зрения бухгалтера, но и для самого работника.

Отдельные интересные ситуации возникают и при выплате компенсаций организацией работнику за неиспользованный рабочий отпуск. Работнику полагается обязательно знать, в каких случаях ему обязано предприятие отдать денежную компенсацию. Так, например, согласно ТК РФ (статья 127) при увольнении сотрудника, он имеет право рассчитывать на материальную компенсацию от организации за все неиспользованные им отпуска за всю продолжительность работы. И исключений в трудовом законодательстве из этого правила нет. Это означает даже то, что при увольнении работника за прогул или по другой-какой неуважительной причине, ему положена такая компенсация.

Обратите внимание, что при расчете компенсации за неиспользованный отпуск при увольнении также используется коэффициент 29,3 (среднемесячное число календарных дней) со 2 апреля 2014 года. Надеемся, что данная статья стала для Вас полезной и информативной, а расчет отпускных больше не вызывает никаких спорных вопросов.

Вопросы и ответыРасчет отпускных при пяти- и шестидневной рабочей неделе

В настоящее время на механизм расчета среднего заработка за время отпуска график работы (пяти- или шестидневный) не влияет.

Денежная компенсация за неиспользованный отпуск

В соответствии со ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Каких-либо исключений из этого правила в Трудовом кодексе РФ нет. Это означает, что даже работнику, который уволен, к примеру, как не выдержавший испытание или за прогул, положена денежная компенсация за неиспользованный отпуск. Обратите внимание: компенсация за неиспользованный отпуск выплачивается также работникам, которые увольняются из организации в порядке перевода по основанию, предусмотренному п. 5 ст. 77 ТК РФ..

Отпуск при неполной рабочей неделе

Статья 93 ТК РФ допускает по соглашению между работником и работодателем устанавливать как при приеме на работу, так и впоследствии неполный рабочий день (смену) или неполную рабочую неделю с оплатой труда пропорционально отработанному работником времени или в зависимости от выполненного объема работ. В названной статье, в частности, особо подчеркнуто, что работа на условиях неполного рабочего времени не влечет для работников каких-либо ограничений продолжительности ежегодного основного оплачиваемого отпуска. Согласно ст. 114, 115 ТК РФ работникам предоставляются ежегодные отпуска продолжительностью 28 календарных дней с сохранением места работы (должности) и среднего заработка. Следовательно, и работнику с неполной рабочей неделей положен отпуск такой же продолжительности.

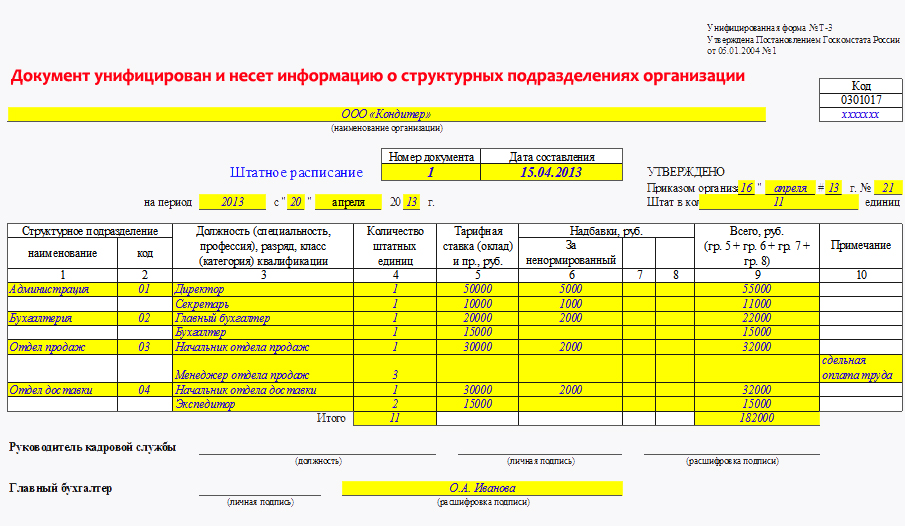

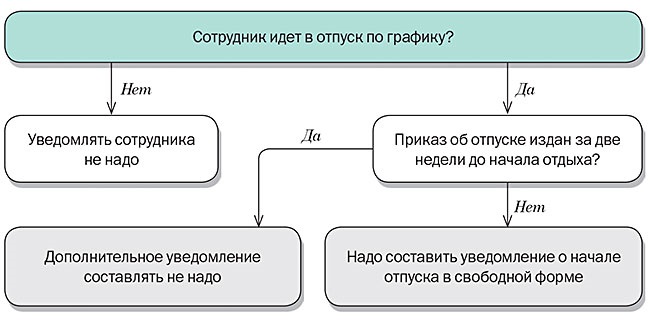

Основание для начисления отпускныхОснованием для начисления отпускных является приказ руководителя о предоставлении отпуска сотруднику по форме № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» или по форме № Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам». Расчет принято оформлять в специальной унифицированной форме № Т-60 «Записка-расчет о предоставлении отпуска работнику». Указанные формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Средний заработокОтпуск оплачивается из расчета среднего заработка за расчетный период. Средний заработок сотрудника независимо от режима его работы определяется исходя из фактически начисленных ему выплат и реально отработанного им времени за 12 календарных месяцев, предшествующих отпуску. При этом календарным месяцем считается период с 1-го по 30-е или 31-е (в феврале – по 28-е или 29-е) число соответствующего месяца включительно.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев (п. 4 постановления Правительства РФ от 24 декабря 2007 г. № 922; далее – Постановление № 922).

Итак, чтобы найти средний заработок сотрудника, уходящего в очередной оплачиваемый отпуск, нужно сначала определить его средний дневной заработок. Затем эту сумму нужно умножить на количество дней отпуска (см. формулу):

При выплате работнику отпускных необходимо заплатить за него НДФЛ и страховые взносы (п. 1 ст. 210, п. 1 ст. 224, п. 1, 2, 4, 6 ст. 226 НК РФ; ст. 7, 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; п. 1 ст. 5, п. 1, 2 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Обратите внимание: размер тарифов страховых взносов зависит от того, превышает ли сумма произведенных работнику выплат и иных вознаграждений нарастающим итогом с начала календарного года лимит 624 000 рублей (в 2014 г.) (ст. 8, 10 Федерального закона № 212-ФЗ, п. 1 постановления Правительства РФ от 10 декабря 2012 г. № 1276).

Если трудовая деятельность работника не связана с приобретением или созданием объектов основных средств или нематериальных активов, сумму отпускных выплат можно признать расходом на оплату труда в целях налогообложения прибыли (п. 7 ст. 255, п. 4 ст. 272 НК РФ). Сумму страховых взносов включают в состав прочих расходов (подп. 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Досрочный отпускПраво брать ежегодный оплачиваемый отпуск возникает у человека после полугода работы. При этом он может взять отпуск и раньше, если работодатель не против. Длительность согласованного с работодателем досрочного отпуска не зависит от отработанного новым сотрудником времени. Вот как смотрит на этот вопрос Федеральная служба по труду и занятости: «Кодекс не предусматривает предоставления в натуре неполного ежегодного оплачиваемого отпуска, т. е. пропорционально отработанному в данном рабочем году времени. В связи с этим отпуск (независимо от времени, проработанного в рабочем году) предоставляется полным, т. е. установленной продолжительности» (письмо Роструда от 24 декабря 2007 г. № 5277-6-1). Так что человек с согласия своего работодателя может отдыхать 28 дней независимо от того, сколько он фактически отработал.

Надо сказать, что отпуск авансом уже не пугает работодателей. Если сотрудник захочет уволиться до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, то работодатель имеет полное право удержать из его зарплаты сумму задолженности за неотработанные дни отпуска (ст. 137 ТК РФ).

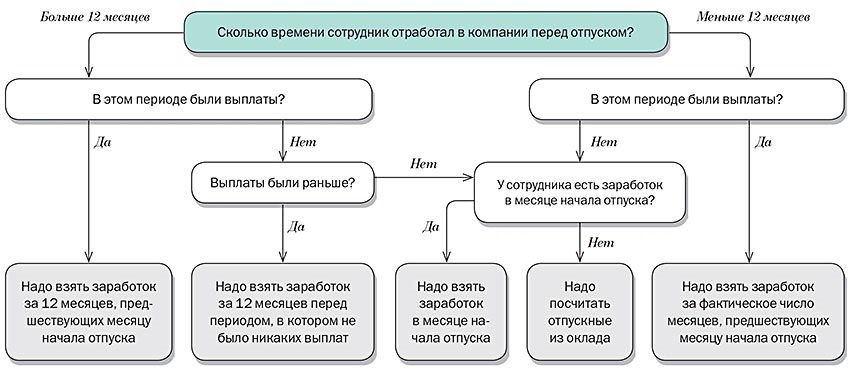

Другой вопрос: как рассчитать отпускные в этом случае? Положением об особенностях порядка исчисления средней заработной платы такая ситуация предусмотрена. Так, если у работника за расчетный период и до него не было фактически начисленной зарплаты или фактически отработанных дней, то средний заработок нужно рассчитывать исходя из размера фактически начисленной зарплаты за фактически отработанные дни в месяце, когда человек идет в отпуск (п. 7 Постановления № 922).

Определение среднего дневного заработка в этом случае аналогично расчету среднего заработка в не полностью отработанных месяцах. То есть средний дневной заработок исчисляется путем деления суммы фактически начисленной зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления № 922).

Для примера рассчитаем средний заработок сотрудницы, отработавшей в организации меньше месяца, которая по просьбе работодателя отправляется в основной оплачиваемый отпуск.

Переведенный сотрудник

Формула расчета отпускных

Похожая ситуация складывается при переводе сотрудника из другой организации. При расчете среднего заработка человека, который принят в порядке перевода и досрочно уходит в основной оплачиваемый отпуск, бухгалтер часто задумывается, какой период учитывать. Давайте разберемся.

Согласно Трудовому кодексу, по письменной просьбе работника или с его письменного согласия может быть осуществлен перевод человека на постоянной основе к другому работодателю (ст. 72.1 ТК РФ). При расчете среднего заработка учитывать стаж и выплаты от прежнего работодателя в этом случае не нужно. И вот почему: перевод работника по его просьбе или с его согласия на работу к другому работодателю является основанием прекращения трудового договора (п. 5 ст. 77 ТК РФ).

Как следствие при увольнении предыдущий работодатель выплачивает человеку денежную компенсацию за все время неиспользованного отпуска (ст. 127 ТК РФ). Таким образом, у переведенного работника не остается неиспользованных отпусков, так как его трудовой договор с прежним работодателем расторгнут. Порядок расчета среднего заработка работника, принятого в порядке перевода такой:

Еще одна особенная ситуация возникает, когда сотрудник работает по совместительству. Дело в том, что таким работникам нужно предоставлять отпуск одновременно с отпуском по основному месту работы (ст. 286 ТК РФ). Надеемся, что досрочный отпуск больше никого не пугает (см. пример 2). Теперь обратим внимание на случай, когда продолжительность отпуска по основному месту работы совместителя превышает количество дней, которые он может отгулять по совместительству. Что делать в такой ситуации?

Удлиненный оплачиваемый отпуск положен, например, педагогическим работникам. Количество дней отпуска таких сотрудников варьируется в зависимости от места работы до 56 дней (ст. 334 ТК РФ, приложение к постановлению Правительства РФ от 1 октября 2002 г. № 724). Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. При этом не предоставить эти дни нельзя – будут нарушены требования статьи 286 Трудового кодекса.

Достойный выход из ситуации – добрать недостающие к оплачиваемому отпуску дни за счет отпуска без содержания. Письменное заявление от работника обязательно, так как отпуск без сохранения заработной платы предоставляется на основании такого заявления (ст. 128 ТК РФ). Кроме этого, от сотрудника потребуются документы с основного места работы, которые подтвердят продолжительность его отпуска. Сумма отпускных совместителю рассчитывается в общем порядке, рассмотренном выше. Дополнительные дни к отпуску не оплачиваются, то есть с 29-го дня отпуск за свой счет.

Для расчета отпуска мы придерживаемся некоторого алгоритма расчета. Формула расчета отпускных со 2 апреля 2014 года несколько отличается от предыдущей. Разница лишь в размере коэффициента 29,3 вместо 29,4.

Когда расчетный период отработан полностью, здесь проблем не возникает, и отпускные рассчитываются по одной формуле без каких-то корректировок. Пример смотрите здесь.

Наиболее часто встречающаяся ситуация на практике для расчета отпускных – это когда месяц отработан не полностью. Подробно рассмотрим расчет отпускных при не полностью отработанном месяце.

В каких случаях месяц считается отработанным не полностью? Это период, когда сотрудника не было на работе, но за ним оставалось его рабочее место с сохранением, частичным сохранением или вовсе без сохранения заработной платы за эти дни. К ним относят периоды болезни, командировки, отпуска и т.п. Т.е. при расчете отпускных начисления за данные периоды не учитываются.

Если работник отработал месяц не полностью, то формулу для расчета отпускных нужно немного откорректировать. А именно, корректируем коэффициент 29,3, определенный для работников при полностью отработанном месяце.

По общим правилам формула расчета отпускных в 2014 году имеет вид

Сотп = З/пл за12мес/12 мес/29,3

29,3 – это условное обозначение календарных дней в месяце

Как определить количество отработанных календарных дней для расчета отпуска? Расчет количества отпускных дней делаем по формуле

Кол-во дней в мес. = 29,3/ к-во кал.дней в месяце x К-во отработанных кал. дней.

Сумма отпускных в данном случае будет иметь вид:

Сотп = З/пл за 12 мес/К-во расчетных кал.дней за 12 мес. x К-во дней отпуска

Более подробно рассмотрим данную ситуацию на примере.

Кашицин И.П. с 02.06.2014 ушел в отпуск на 28 календарных дней. Расчетный период – с 1 июня 2013 по 31 мая 2014г. Расчетный период отработан полностью. Оклад работника составил 30 000 руб./мес. В феврале 2014 работник болел 6 дней. За этот период ему было начислено 25 000руб. За отличные результаты в работе Кашицину И.П. была выплачена годовая премия в размере 20 000руб. в январе 2014. В декабре 2013 Кашицин И.П. был в отпуске 28 календарных дней (с 1 по 28 декабря), и ему начислялась зарплата за 3дня – 3000руб.

1. Расчет количества дней отпуска в каждом месяце.

За каждый полностью отработанный месяц берем коэффициент 29,3, остальные периоды считаем по формуле.

Июнь 2013 – 29,3

Июль 2013 – 29,3

Август 2013 – 29,3

Сентябрь 2013- 29,3

Октябрь 2013 – 29,3

Ноябрь 2013 – 29,3

Декабрь 2013 – 29,3/31*3 (31-28)

Январь 2014 – 29,3

Февраль 2014 – 29,3/28*22(28-6)

Март 2014 -29,3

Апрель 2014 -29,3

Май 2014 -29,3

Итого расчетных дней отпуска = 29,3*10+ 29,3/31*3 + 29,3/28*22 = 318,85 дней

2. Расчет отпускных работнику. Кашицину И.П.

(30 000 x 10 мес. + 20 000 + 25000+3000)/318,85 *28дн = 30559,82руб.

Когда выдавать сумму отпускных? По закону сумма отпускных выдается за 3 дня до отпуска, т.е. в нашем случае – 31 мая.

Сумма отпускных, которую получит работник на руки (при отсутствии стандартных вычетов).

30559,82 – 30559,82*13% = 26586,82

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

21.11.2015 в 18:31

Частенько сама просчитываю свои отпускные, особенно когда кажется, что сумма маловата. Иногда оказывается неправа бухгалтерия, иногда я получаю новые знания о расчете отпускных. На нашем предприятии регулярно выплачивают 13-ю зарплату, а еще изредка повышают оклады на 5-10%. Все это оказывает свое влияние на итоговую сумму для расчета отпускных, и имеет характерные особенности: так например, средняя зарплата не пересчитывается при увеличении оклада в периоды, когда ваша должность называлась иначе, чем на момент отпуска; с 13-й тоже есть свои заморочки: выгоднее всего идти в отпуск, сразу же после ее выплаты (а это уже зима). Так что на собственном опыте подтверждаю, что надо уметь примерно рассчитывать сумму отпускных!

18.09.2015 в 19:16

очень содержательная информация понятным языком. столкнулись с тем, что мужу неправильно начислили отпускные. вместо положенных 30000 дали 15000. причину объяснить не смогли. изучила статью, по ней сделала расчёты и поняла, что отпускные дали только за 15 дней. пойдём разбираться со своими рассчётами

15.09.2015 в 11:48

Буквально недавно приходилось рассчитать отпускные, чего ранее я не делала. Признаться честно, было сложно рассчитать, так как формулы точной я не знала, а сделать работу нужно было срочно. Благо, что в статье все подробно расписано, поймет даже тот, кто не бухгалтер.

Отпуск – одна из самых приятных частей рабочего процесса. При этом, согласно российскому законодательству, он положен всем сотрудникам и оплачивается за счет работодателя. Отпуск позволяет человеку отдохнуть и набраться сил, чтобы дальше ударно трудиться. Основное затруднение, которым задаются в связи с отпуском и профессионалы (работники бухгалтерского учета и кадровики), и простые работники – какова сумма денежной компенсации. Особенно интересует многих такой момент: как производится расчет отпускных в 2016 году, если не отработал полностью год.

Вообще, согласно всем общепринятым нормам расчета, сегодня количество дней отпуска за каждый рабочий месяц рассчитывается по параметру 2,33. Именно столько получается при делении положенных по закону 28 дней на 12 месяцев года.

А это значит, что даже отработав только один месяц, человек уже имеет право на отпуск. Если же он его не использует, то на компенсацию. Поэтому при увольнении обязательно учитывать неотгулянный период отдыха, чтобы насчитать работнику всю необходимую ему денежную выплату с учетом отпускных, которые бы он мог получить.

Сложности могут проявиться и тогда, когда человек увольняется, не отработав целиком года. При этом в такой ситуации ему все равно положена выплата. И для ее расчета будет применяться специальный калькулятор.

Что следует учитывать Формула расчета отпускных 2016 в России должна учитывать ряд параметров, которые позволяют скорректировать сумму. Так, например, для совокупного заработка, который позволяет максимально точно определить и размер положенных выплат за отдых, входят:Универсальная формула расчетов

В бюджетной организации все считается так. Для начала требуется определить уровень зарплаты в средних ее значениях за один день, который так и будет называться – среднедневной заработок. Он считается по следующей формуле: средний уровень зарплаты (общее число выплат за отработанный период) делится на 12 месяцев, умноженных на коэффициент 29,3. Причем 29,3 – это среднее числовое количество рабочих дней в каждом месяце (такой параметр считается по среднему показателю в течение года).

Далее отпускные считаются так, среднедневной параметр нужно умножить на все то количество суток (определяются по количеству отработанных месяцев полностью, умноженных на 2,33).

Стоит учитывать при расчетах, что для расчетов месяц делится пополам. Если человек собирается увольняться или идти в отпуск в первой половине месяца, то месяц не учитывается. Если же все действие происходит после 15-го, то месяц засчитывается как полный.

Расчет отпускных в 2016 году в частных организациях особенно ничем не отличается от того, что применяется на бюджетных предприятиях.

Расчет не полностью отработанного периодаПри начислении отпускных за неполностью отработанный период, что, собственно, и происходит при увольнении человека с работы, нужно использовать сразу несколько формул расчета. Так, например, для начала требуется рассчитать общее количество дней в тех месяцах, что считаются по максимуму отработанными. Для этого требуется коэффициент 29,3 умножить на количество этих месяцев. После, калькулятор расчета отпускных дней в 2016 году включает в себя и количество дней в тех месяцах, что были отработаны не целиком. Для этого следует параметр 29,3 разделить на общее количество дней, которое было в календарном месяце и умножить этот параметр на число дней, что отработаны целиком в нецелом месяце.

Суммы, которые получаются в таком виде подсчетов, необходимо сложить между собой. Таким образом вы сможете получить суммарное количество дней отработанных, которое позволит вам максимально точно рассчитать заработок среднего размера за каждый день. Далее останется только подсчитать среднедневной заработок и умножить его число на те дни, что не применялись для отдыха.

Существующие особенности начисленияДля вычисления среднедневного заработка нужно включить в него также и все премии, начисленные и рассчитанные для сотрудника за весь период расчета. Тут стоит понимать, что говорится не только о тех компенсациях, что установлены положением об оплате труда, принятым на том или ином предприятии.

Эти выплаты оказывают непосредственное влияние и на расчет отпускных, т.к. они обязательны к применению в общей системе подсчетов. И если отпускная компенсация была выдана ранее, чем прошел приказ о начислении премии, бухгалтерам нужно будет все пересчитать и добавить эту сумму в общие расчеты.

Что не учитывают для начисления Дополнительным сомнением, которое занимает многих становится следующая проблема: какие дни не берутся в расчет отпускных в 2016 году. В идеале сумма отпускных равна зарплате за месяц, возможно, с небольшими отклонениями. Но зачастую такой расчет может оказаться и ниже. Получается таким образом из-за определенных положений законодательства не все дни могут учитываться при расчетах. Так, например, в систему расчетов не входят:

При этом стоит понимать, что бухгалтер не имеет права урезать отпускные за счет государственных праздников (даже если речь идет о таких длительных, как новогодние), за рабочий график, например, в том случае, если он несколько укорочен. В любом случае каждый сотрудник обладает правом на оплачиваемый отпуск – это гарантировано ему законодательством страны и должно неукоснительно соблюдаться.

Причем регулярно заменять отпуск компенсациями также нельзя. Согласно правилам и трудовым нормам, непредоставление сотруднику отдыха в течение 2-х лет, даже если все стороны на такой расклад согласны, не может осуществляться.

Понравилась статья? Поделись с Друзьями

В расчете отпускных все стало ясно. Минтруд дал важные разъяснения по расчету отпускных в 2016 году в случае, если отпуск попал на праздники или надо посчитать отпускные сотруднице, вышедшей из декрета. Учитывая разъяснения чиновников, мы привели примеры расчета отпускных в 2016 году.

Важное в статье:

Для расчета отпускных в 2016 году надо определить:

Расчетный период - это период времени, за который рассчитывается средний дневной заработок для расчета отпускных. Чаще всего он составляет 12 календарных месяцев перед месяцем ухода в отпуск (ч. 3 ст. 139 ТК РФ). Но расчетный период может быть и меньше 12 календарных месяцев, например, когда сотрудника принимают на работу не сначала месяца.

Заработок сотрудника за расчетный период - включает оклад, премии и вознаграждения, надбавки и доплаты. То есть все выплаты, начисленные по трудовому договору. А выплаты, начисленные исходя из среднего заработка, учитывать не надо. К таким выплатам относятся командировки, отпускные и больничные.

Средний дневной заработок рассчитывается по формуле (ст. 139 ТК РФ):

Средний дневной заработок = Заработок, начисленный за расчетный период. 12. Среднемесячное число календарных дней (29,3)

Средний дневной заработок - это сумма, которую нужно выплатить за один день отпуска. Для того чтобы начислить отпускные за все время отдыха, средний заработок надо умножить на количество дней отпуска.

Расчет отпускных в 2016 году перед декретомОтпускные надо посчитать исходя из заработка за 12 месяцев перед декретом, если у сотрудницы не было дохода больше года. Это официально подтвердил Минтруд в письме от 25.11.2015 № 14–1/В-972.

Отпуск оплачивают из заработка за 12 месяцев, предшествующих месяцу отдыха. Но у сотрудниц, которые идут отдыхать после декрета и отпуска по уходу, обычно нет доходов за 12 и больше месяцев. Тогда надо взять заработок за предшествующий период, равный расчетному (п. 6Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922). По мнению Минтруда, это 12 месяцев перед декретом.

Сотрудница с марта 2014 года ушла в декрет, а потом в отпуск по уходу. В декабре после окончания детского отпуска берет очередной. За 12 месяцев (декабрь 2014 года - ноябрь 2015 года) дохода не было. Поэтому рассчитать отпускные надо исходя из заработка перед декретом, март 2013 года - февраль 2014 года.

Пример расчета отпускных, если отпуск попал на праздникиВ письме от 15.10.2015 № 14-1/В-847 Минтруд уточнил, как посчитать средний заработок, если в расчетном периоде отпуск попал на праздники.

При расчете отпускных надо определить число дней за 12 месяцев, на которое нужно разделить заработок. В полных месяцах берут 29,3 дня. А в неполных 29,3 делят на число дней месяца и умножают на количество дней, выпавших на отработанный период. Если в расчетном периоде сотрудник тоже был в отпуске и на время отдыха попали праздники, то не ясно, учитывать ли праздники в числе отработанных дней.

Минтруд считает, что праздники надо учесть. Из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. К примеру, дни отпуска (п. 5 Положения № 922). Но праздники в число дней отпуска не входят.

Сотрудник идет в отпуск в декабре. В расчетном периоде (01.12.14–30.11.15) работник брал отпуск со 2 по 8 ноября (6 дней, так как 4 ноября не входит в отпуск). Число дней в ноябре, на которые делят заработок, 23,44 дн. (29,3. 30 × (30 – 6)).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Невозможно определить величину, положенную на оплату отпускных дней без уточнения суммы средней заработной платы рабочего, которую также нужно умножить на количество календарных дней, на протяжении которых согласно действующего законодательства сотруднику положен отдых.

За единицу времени, называющуюся расчетным периодом, берется 1 календарный год, идущий перед самим отпуском. К примеру, рабочий взял отпуск в июне 2016 года, тогда расчетным периодом считается время, начиная с июня 2015 года по май 2016. Заработок за указанный отрезок времени учитывается при подсчете отпускных в текущем году.

Если работник отработал полный период, обозначить средний заработок в 2016 году можно, подставляя числовые значения в следующую формулу:

Средний заработок = Доход, начисляемый ежемесячно / 12 месяцев / 29,3

Определение средней зарплаты всегда учитывает вознаграждения и премиальные, если конечно они были. На какие еще нюансы следует обратить внимание?

Что не входит в подсчет средней величины оклада?

Подробнее ознакомиться с суммами, которые учитывают при исчислении среднего заработка, можно в п. 2 нового Положения.

Пункт 5 указывает даты, исключенные из текущего года – периоды, когда работнику начислялись выплаты на основе усредненной заработной платы. Что это может быть?

Как рассчитывать отпускные в 2016 году, если расчетное время полностью отработано

ООО «Звезда» применяет УСН. И.П. Коновалова работает в организации на должности офис-менеджера. С 6 июля 2016 года она ушла в отпуск на 14 календарных дней. Определим сумму отпускных, если известно, что:

Так как И.П. Коновалова уходит в отпуск 6 июля, в среднедневном заработке следует учитывать выплаты за 12 прошедших календарных месяцев, то есть с июля 2015 года по июнь 2016 года. Суммы, не относящиеся к оплате труда, в расчет не принимаются. В данном случае это стоимость обучения и лечения. Таким образом, учитываемые начисления составляют 345 000 руб. (394 000 руб. – 24 000 руб. – 25 000 руб.). Среднедневной заработок равен 981,22 руб/дн. (345 000 руб. 12 мес. 29,3 дн.), а отпускные — 13 737,2 руб. (981,22 руб/дн. x 14 дн.).

Но не всегда расчетный период отработан сполна, в данном случае бухгалтеру или ИП нужно знать другую схему и основные формулы, как рассчитать отпускные.

1. Расчет начинается с определения численности суток, когда работник полностью отработал рабочее время. Для этого применяется формула:

Численность полностью отработанных рабочих дней = Численность полностью закрытых месяцев * Среднее количество дней (в 2016 году – 29,3 дней).

2. Теперь подсчитайте численность календарных дней, приходящихся на месяцы, которые отработаны частично:

Численность рабочих суток в 1 месяце, когда работник отработал частично = 29,3 / Число рабочих дней, отработанных частично * Число отработанных рабочих дней в этом календарном месяце.

Бывает так, что насчитывается более 1 месяца, когда работник по каким–то причинам не работал, тогда число календарных суток нужно обозначить по каждому из таких периодов. Когда все подсчеты будут сделаны, конечные результаты суммируются и округляются до 2 цифр, стоящих сразу после запятой.

3. Чтобы вычислить общую численность календарных суток, которые непосредственно используются при обозначении средней заработной платы, нужно воспользоваться формулой:

Численность календарных суток, которые участвуют при определении средней зарплаты = Число суток в полностью закрытых и отработанных календарных подотчетных месяцах + Число суток в частично отработанных подотчетных периодах.

4. Приближаясь к завершению подсчета суммы по отпускным дням, имеющим отношение к конкретному сотруднику, определитесь с величиной среднедневного оклада:

Среднедневной оклад = Суммарный размер всех заработков, которые были начислены работнику за календарный год / Число суток, которые участвует при исчислении средней зарплаты наемного сотрудника.

5. Наконец подсчет подошел к ключевому моменту:

Выплаты по отпускным дням = Сумма среднедневной зарплаты * Численность суток, в течение которых работник находился в законном отпуске.

Как рассчитывать отпускные в 2016 году, если расчетное время отработано частично

Н.В. Птичкина работает в ООО «Звезда», применяющем УСН. С 21 мая 2016 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2015 года по 30 апреля 2016 года.

В июле 2015 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2015 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью.

За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб. из них отпускные — 26 700 руб. и выплаты по листку нетрудоспособности — 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной.

Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле 2015 года и 21 календарный день в декабре 2015 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в июле 2015 года, составило 2,83 дня (29,3. 31 дн. х 3 дн.), а в декабре 2015 года — 19,85 дня (29,3. 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 315,68 дней (293 дн. + 2,83 дн. + 19,85 дн.).

В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из суммы 325 200 руб. (360 200 руб. – 26 700 руб. – 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1029,52 руб. (325 200 руб. 315,68 дн.), а отпускные ей следует начислить в сумме 14 413,33 руб. (1029,52 руб. х 14 дн.).

Как чаще всего начальство стимулирует своих работников? Конечно выплатой премиальных. Их тоже следует вводить в расчет средней зарплаты, но только тогда, когда имеют место быть условия, отраженные в п. 2 Положения, где черным по белому написано, что премия должна быть указана в соответствующим образом оформленной и официально зарегистрированной бумаге. То есть если работнику вложили в карман конверт с премиальными, такие деньги не учитываются, а это для него невыгодно.

Когда премии, предусмотренные системой оплаты труда на предприятии, учитываются при подсчете отпускных дней?

Если же премиальные за год учтены после того, как работник побывал в отпуске, следует среднюю заработную плату, относительно которой проводился расчет отпускных, пересчитать заново для того чтобы все–таки внести годовые премиальные.

Образец вычисления отпускных, куда входят премиальные за год

П.В. Хромов работает водителем в ООО «Звезда», применяющем УСН. С 10 января 2016 года ему предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (январь — декабрь 2015 года) отработан полностью. Заработная плата работника, учитываемая при расчете среднего заработка, составила 324 000 руб. В марте 2016 года работнику выплачена премия по итогам работы за 2015 год в сумме 10 000 руб. Определим сумму отпускных и сумму доплаты, положенную работнику.

Сумма отпускных, начисленная до начала отпуска, составляет 25 802,04 руб. (324 000 руб. 12 мес. 29,3 дн. х 28 дн.). Поскольку годовая премия за 2015 год начислена после выплаты отпускных, сумма среднего заработка должна быть пересчитана. Конечная сумма отпускных равна 26 598,4 руб. [(324 000 руб. + 10 000 руб.). 12 мес. 29,3 дн. х 28 дн.]. Соответственно, после начисления годовой премии П.В. Хромову следует доплатить 796,36 руб. (26 598,4 руб. – 25 802,04 руб.), удержав при этом НДФЛ.

Если вы раздумываете над тем, есть ли необходимость корректировки премиальных с целью произведения подсчета отпускных, если расчетный отрезок времени отработан сотрудником только частично или, как вариант, из него было исключено время, которое учитывалось при вычислении средней зарплаты, обратитесь к действующему законодательству. Оно дает однозначный ответ: премиальные, выданные за отработанное время, не подлежат корректировке и изменениям. Все другие, которые могут встречаться, в том числе и вознаграждение за отлично проделанную работу в рекордно сжатые сроки за последний календарный год, вносятся в подсчет пропорционально отработанным часам, зафиксированным в отчетном периоде.

Точная величина суммы определяется по формуле:

Премиальные, которые следует принимать в расчете, когда отчетный период отработан сотрудником частично = Премиальные, выданные работнику / Число рабочих суток в подотчетном периоде (норматив) * Численность отработанных суток в подотчетный период.

Не подлежит корректировке премия, оформленная сразу в частично отработанном рабочем отрезке времени, ее нужно учитывать в полном размере.

Для удобства подсчета отпускных в таблице ниже отражены все тонкости учета премий.

Вид премии