Рейтинг: 4.7/5.0 (1680 проголосовавших)

Рейтинг: 4.7/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

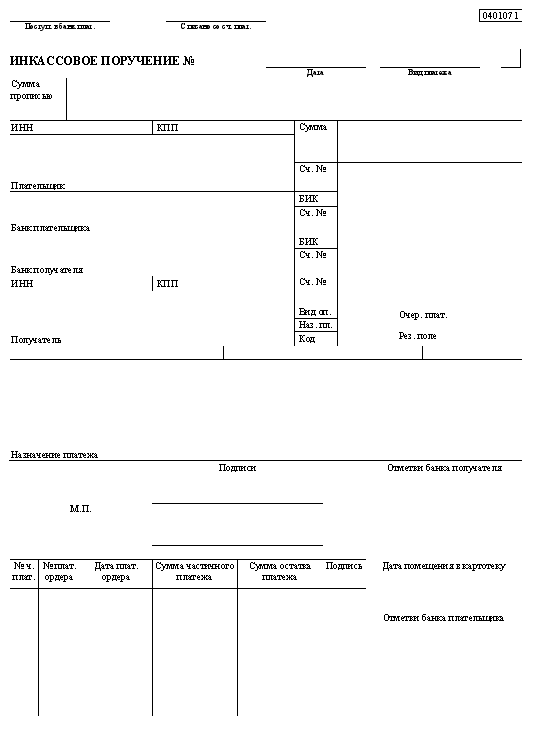

Комментарий к Ст. 875 ГК РФ1. Относительно формы инкассового поручения необходимо отметить, что оно составляется на бланке формы 0401071, представленной в Приложении N 13 к Положению ЦБ РФ N 2-П.

Для того чтобы инкассовое поручение было принято и обработано работником банка, необходимо соблюсти ряд формальностей:

— при взыскании денежных средств в бесспорном порядке — на инкассовом поручении в графе «назначение платежа» должна быть сделана ссылка на закон, в котором установлены случаи применения инкассового поручения. При этом сотрудник исполняющего банка проверяет, существует и действует ли указанный в инкассовом поручении нормативный правовой акт и предусмотрена ли в данном акте возможность бесспорного (безакцептного) списания средств в рамках расчетов по инкассо.

Кроме того, одним из обязательных реквизитов расчетного документа является «назначение платежа», которое для инкассового поручения непосредственно связано и с основанием платежа. Поэтому в случае незаполнения данного раздела исполняющий банк может не принять к исполнению такое инкассовое поручение;

— при взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Таким образом, п. 1 комментируемой статьи устанавливает, что при отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

Следует отметить, что данная обязанность исполняющего банка связана только с формальной проверкой условий списания денежных средств, поскольку п. 1 комментируемой статьи устанавливает необходимость соответствия документов только внешним признакам инкассового поручения, определенным в нормативных правовых актах. Из этого можно сделать вывод о том, что исполняющий банк не должен проверять содержательную часть права требования взыскателя к плательщику и давать оценку соответствующему праву требования.

Указанные положения корреспондируют с п. 1.5 ч. I Положения ЦБ РФ N 2-П, согласно которому банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков. Таким образом, исполняющий банк не становится стороной расчетов и является только субъектом, способствующим осуществлению расчетов по инкассо.

В подтверждение данной позиции можно привести пример из судебной практики, который подтверждает, что в обязанности банка входит лишь проверка наличия ссылки в платежных документах на нормативный акт, дающий право на бесспорный порядок расчетов. Действующее законодательство не возлагает на банк обязанность запроса у клиента и проверки на соответствие законодательству договора лизинга. Кроме того, в соответствии с п. 12.9 ч. I Положения ЦБ РФ N 2-П банки не рассматривают по существу возражения плательщиков против списания денежных средств с их счетов в бесспорном порядке.

В рассматриваемом примере в дате заключения договора при оформлении документов могла быть допущена техническая ошибка. Отношения лизингодателя и лизингополучателя по данному договору не являются предметом рассмотрения по заявленному иску. В инкассовых поручениях имеется ссылка на договор лизинга и на Федеральный закон «О финансовой аренде (лизинге)», что подтверждает соблюдение формальных признаков, определенных в нормативных правовых актах.

Таким образом, суд отказал в удовлетворении требования, поскольку взыскатель представил в материалы дела копию договора лизинга. При этом законодательство не возлагает на банк обязанности запроса у клиента и проверки на соответствие закону договора, между действиями банка и убытками истца отсутствует причинно-следственная связь .

———————————

Постановление ФАС Московского округа от 11 января 2011 г. N КГ-А40/15218-10 по делу N А40-37092/10-133-290.

2. В соответствии с п. 2 комментируемой статьи документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

Данное положение связано с тем, что банки не являются стороной в обязательстве, обусловленном расчетами по инкассо, а выполняют формальные функции по осуществлению платежей по инкассовым поручениям.

В случае возникновения обстоятельств, в связи с которыми перечисление денежных средств по инкассовому поручению невозможно, исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается исполняющим банком вместе с инкассовым поручением банку-эмитенту для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением.

При этом исполняющий банк делает на исполнительном документе отметку о дате возврата этого документа с указанием взысканной суммы, если имела место частичная оплата документа (п. 12.11 ч. I Положения ЦБ РФ N 2-П).

Кроме того, согласно п. 12.12 ч. I Положения ЦБ РФ N 2-П исполнительный документ, взыскание денежных средств по которому произведено или прекращено в соответствии с законодательством, возвращается исполняющим банком заказной почтой с уведомлением в суд или другой орган, выдавший исполнительный документ. При этом исполняющий банк делает на исполнительном документе отметку о дате его исполнения с указанием взысканной суммы или дате возврата с указанием основания прекращения взыскания (номер и дата заявления взыскателя, определения суда (арбитражного суда) или иного документа) и взысканной суммы, если имела место частичная оплата документа.

О возврате исполнительного документа в журнале регистрации банка делается отметка с указанием даты возврата, суммы (или остатка суммы) и причины возврата.

3. В п. 3 комментируемой статьи содержится два условия списания денежных средств по инкассовому поручению:

1) оплата по предъявлении, при которой исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения;

2) оплата в иной срок, при которой исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

Необходимо отметить, что в п. 3 комментируемой статьи прямо не установлено, является ли оплата по предъявлении следствием бесспорного списания денежных средств. Однако полагаем, что такое списание по предъявлении возможно исключительно при наличии в договоре банковского счета условия о возможности безакцептного списания денежных средств со счета клиента (должника).

В соответствии с п. 12.8 ч. I Положения ЦБ РФ N 2-П списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие.

Плательщик обязан представить в обслуживающий (исполняющий) банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, об обязательстве, по которому будут производиться платежи, а также об основном договоре (указываются дата, номер и соответствующий пункт, предусматривающий право бесспорного списания).

Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банка в оплате инкассового поручения.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания.

По второму условию, связанному с оплатой инкассового поручения в иной срок, необходимо отметить, что банковскими правилами прямо не предусмотрены действия исполняющего банка по получению акцепта плательщиком в отношении инкассового поручения.

Полагаем, что в таких случаях применяется алгоритм получения акцепта плательщиком, установленный для оплаты требований взыскателя по платежным требованиям (гл. 10 ч. I Положения ЦБ РФ N 2-П).

Таким образом, плательщик в течение срока, установленного для акцепта, должен представить в исполняющий банк соответствующий документ об акцепте инкассового поручения либо об отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Акцепт инкассового поручения либо отказ от акцепта (полный или частичный) оформляются заявлением об акцепте либо об отказе от акцепта в соответствующей форме.

4. В п. 4 комментируемой статьи установлена возможность проведения частичных платежей по поступившим инкассовым поручениям.

При этом частичные платежи могут быть осуществлены в следующих случаях:

— при наличии соответствующих банковских правил;

— при наличии специального разрешения в инкассовом поручении.

Банковскими правилами, в частности Положением ЦБ РФ N 2-П, установлено, что частичная оплата инкассовых поручений возможна при отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя.

В данной ситуации исполняющие банки делают на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с отсутствием на счете должника денежных средств и помещают инкассовое поручение с приложенным исполнительным документом в картотеку по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок».

В дальнейшем допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке по внебалансовому счету N 90902 (п. 8.10 ч. I Положения ЦБ РФ N 2-П).

Частичная оплата производится платежным ордером формы 0401066 в порядке, аналогичном порядку частичной оплаты платежного поручения, предусмотренному в п. 3.7 ч. I Положения ЦБ РФ N 2-П, за исключением отметки о частичной оплате.

При частичной оплате платежного требования, инкассового поручения из картотеки по внебалансовому счету N 90902 ответственный исполнитель банка проставляет на всех экземплярах расчетного документа в соответствующих графах в нижней части бланка номер частичного платежа, номер и дату платежного ордера, которым произведена оплата, сумму частичного платежа, сумму остатка и заверяет произведенные записи своей подписью.

Впоследствии инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством.

5. В соответствии с п. 5 комментируемой статьи полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента.

При оплате платежного требования, инкассового поручения на всех экземплярах расчетного документа в графе «списано со счета плательщика» проставляется дата списания денежных средств со счета плательщика (при частичной оплате — дата последнего платежа), в графе «отметки банка плательщика» проставляются штамп банка плательщика и подпись ответственного исполнителя (п. 8.11 ч. I Положения ЦБ РФ N 2-П).

При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку формы 0401075 банк-эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов не позднее рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета.

Таким образом, исполняющий банк должен либо зачислить денежные средства, списанные со счета плательщика по инкассовому поручению, на корреспондентский счет банка-эмитента, либо дать поручение банку-эмитенту произвести списание с открытого в нем корреспондентского счета в пользу взыскателя.

При этом такое списание возможно в срок, предусмотренный ст. 849 ГК РФ, а именно не позднее дня, следующего за днем поступления в банк соответствующего расчетного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

Также п. 5 комментируемой статьи предусматривает право исполняющего банка удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Данный тезис связан с тем, что банк является исключительно коммерческой организацией, поскольку в соответствии со ст. 1 Закона о банках основной целью деятельности всех кредитных организаций является извлечение прибыли. Поэтому право банка удержать вознаграждение за осуществляемые им действия связано с его правовой природой.

Полагаем, что основной проблемой в данной ситуации будет определение размера такого вознаграждения и объема возмещения расходов. Поскольку списание таких сумм согласно приведенной норме п. 5 комментируемой статьи является прерогативой исполняющего банка, определение размера должно быть произведено либо в соответствии с договором корреспондентского счета между банком-эмитентом и исполняющим банком, либо в соответствии со сложившейся банковской практикой в аналогичных правоотношениях.

Навигация по записям

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке в случаях, когда:

- бесспорный порядок взыскания денежных средств со счета плательщика установлен законодательством, в том числе для взыскания денежных сумм органами, выполняющими контрольные функции;

- взыскание денежных сумм с плательщика производится по исполнительным документам;

- основным договором предусмотрены расчеты инкассовыми поручениями при том условии, что банку, обслуживающему плательщика, предоставлено право на списание денежных средств со счета последнего без распоряжения плательщика (владельца счета).

Правила оформления инкассовых поручений состоят в следующем. Инкассовое поручение составляется на бланке формы 0401071 (приложение 13 к Положению N 2-П). При взыскании денежных средств со счета плательщика в бесспорном порядке в случаях, установленных законом, инкассовое поручение должно содержать ссылку на соответствующий закон с указанием его номера, даты принятия и соответствующей статьи, предусматривающей бесспорное взыскание денежных средств.

Если взыскание денежных средств производится на основании исполнительных документов, инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение; к инкассовому поручению должен быть приложен подлинник исполнительного документа либо его дубликат.

При списании денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, в инкассовом поручении должна быть ссылка на дату заключения и номер основного договора, а также на его соответствующий пункт, предусматривающий право кредитора на бесспорное списание денежных средств со счета плательщика.

Кроме того, в договоре банковского счета, заключенном между исполняющим банком и плательщиком (владельцем счета), либо в дополнительном соглашении к нему должно содержаться условие о списании денежных средств банком со счета клиента в бесспорном порядке. В этом случае бесспорное списание денежных средств возможно лишь при том обязательном условии, что плательщик предоставил обслуживающему его банку сведения о соответствующем кредиторе (получателе средств), имеющем право выставлять инкассовые поручения к счету плательщика, договорном обязательстве, по которому должны производиться платежи в бесспорном порядке, а также об основном договоре (дата, номер, пункт текста договора, предусматривающий право кредитора на бесспорное списание денежных средств).

Нарушение приведенных правил оформления инкассовых поручений является основанием для отказа исполняющим банком в оплате соответствующих инкассовых поручений.

Инкассо является способом расчетов между сторонами, при котором не поставщик, а банк получает причитающуюся сумму или акцепт платежа с банка покупателя. Основанием для этого служат денежные, расчетные или товарные документы. Требование банку со стороны кредитора о востребовании суммы долга с должника осуществляется посредством инкассового поручения.

При этом, банки в таких операциях выступают лишь в роли посреднического звена и не несут ответственности за неоплату документов покупателем.

Различают чистое и документарное инкассо. В последнем случае требуются документы, которые подтверждают факт поставки (накладные, счета-фактуры и пр.)

В международной торговле инкассо - это поручение банка экспортеру получить от импортера платеж при передаче ему подтверждающих документов, и перевести деньги экспортеру без обязательств со стороны банков. В отличие от аккредитивов, инкассо используется при установлении доверительных отношений между продавцом и покупателем.

Для снижения рисков неплатежеспособности покупателя и невозможности оплаты им инкассирующих документов поставщики часто настаивают на предоставлении им банковской гарантии.

Понятие и виды инкассовых порученийИнкассовые поручения имеют в России унифицированную форму под номером 0401071. Они могут применяться в трех основных случаях:

- когда бесспорный порядок взыскания денег установлен законодательно - в этом случае инкассовое поручение должно содержать ссылку на закон;

- для взыскания по исполнительным документам - в документе должна быть ссылка на исполнительный лист, его дату и номер дела, а также наименование органа, который вынес данное решение; такие инкассовые поручения принимаются банками только с приложением подлинника или дубликата исполнительного документа;

- при условии предоставления плательщиком банку права списания денежных средств в пользу кредитора (поставщика) - например, плательщик пишет в банк заявление с разрешением выставлять своему поставщику инкассовые поручения по договору.

Различают безакцептные (списание осуществляется без запроса владельца счета) и акцептные (списание производится только после подтверждения владельца счета) инкассовые поручения. Безакцептные поручения, например, может выставлять налоговая или Пенсионный фонд при выявлении задолженности по налогам. В этом случае банками не рассматриваются возражения плательщиков, касающиеся списания денег с их счетов в бесспорном порядке.

Инкассовое поручение – это специальный документ. позволяющий банку легко и быстро списать с любого счета плательщика необходимую сумму, указанную как расчетную. Такой способ проведения операции возможен, только если не существует споров. Для его оформления разработан бланк имеющий номер регистрации 0401071.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Инкассовое поручение — что это?

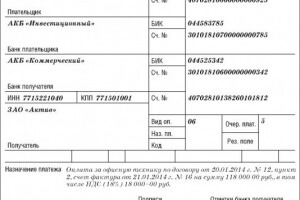

Инкассовое поручение: бланк

Работа с инкассовыми поручениями и их применение имеют 3 основных направления:

Применяя первое направление, а вернее бесспорный порядок взыскания денежных средств, стоит особо обратить внимание на то, что когда проводится подобная операция банком, для обеспечения ее законности в поле документа «Назначение платежа» обязательно указывается ссылка на номер самого закона, дату его принятия и конкретное наименование статей.

Второе направление обязывает вносить в инкассовое поручение все параметры исполнительного документа. Здесь важна дата его выдачи, порядковый номер и регистрация того дела, по которому назначено принудительное исполнение. К тому же, стоит уточнить и орган, выносивший в свое время это решение.

Если списание средств проводится по взысканию их приставом-исполнителем, обязательно указывается номер исполнительного документа. Такие инкассовые поручения принимаются тем банком, который взыскивает их только на основании подлинников документов.

Если срок исполнительного листа уже истек, то его предъявление станет недействительным и сотрудники банка не станут пользоваться расчетным документом для решения бесспорных вопросов.

Инкассовое поручение: образец

Все инкассовые поручения с приложенными к ним правильно оформленными исполнительными документами начинают снимать денежные средства со счетов должников. При этом проверяется возможность забрать сразу всю выставленную сумму. Если банк ограничен в наличии финансовых средств на счету, он утверждает максимально возможное положение, делая отметку о частичном исполнении обязательств, откладывая дело на дальнейшее рассмотрение.

Само инкассовое поручение вместе с оригиналом приложенного исполнительного документа отправляется в картотеку по внебалансовому счету с пометкой № 90902 «Расчетные документы не оплаченные в срок». Если по истечении времени ситуация меняется и на счет начинают поступать средства, то подобные помеченные документы исполняются по порядку, ранее прописанному законом.

Договор на инкассовое поручениеДля того, чтобы все необходимые денежные средства списывались в бесспорном порядке существует договор с основными своими условиями, изменить которые может только банк при определенных случаях. Чтобы операции происходили быстро и без задержек необходимо соблюдать следующие условия:

Стоит уточнить, что не выполнение одного из требований, описанных ранее, оставляет за банком право отказаться от проведения операций о списании денежных средств в бесспорном порядке с применением инкассового поручения. Важно и то, что оно в себе должно обязательно содержать данные основного договора. Если быть конкретнее, то оператор делает ссылку на его дату и номер, а также тот пункт, который правомерно позволяет осуществлять операции бесспорного списания.

Если быть откровенным, то все возражения, которые предъявляют плательщики банкам по факту списания средств с их счетов, не имеют существенного основания, и рассматриваются неохотно.

Инкассовое поручение: пример на практике

Для того, чтобы банк приостановил исполнение операций, ему необходимо соблюдение одной из ситуаций:

Если банк получает на рассмотрение такой документ, он убеждается в его подлинности и проверяет все указанные данные, после чего взыскание временно приостанавливается. Если решение меняется в обратную сторону и возникает необходимость списания денежных средств по инкассовому поручению, оно возвращается в свою группу, становится правильной очередностью и при ближайшей возможности процессы возобновляются.

Если в течении длительного времени взыскания были прекращены, и нет необходимости хранить само инкассовое поручение вместе с исполнительным документом, то он возвращается банку эмитенту с указанием актуальной даты. Далее этот пакет передается взыскателю лично или отправляется с помощью почты заказным письмом с последующим уведомлением.

Если по данному исполнительному документу производилось частичное взыскание средств, но потом все действия были прекращены, то инкассовое поручение возвращается, но кроме прописанной даты указывается и сумма, взысканная с плательщика

Когда исполнительный документ, выданный судом, был проведен полностью, действие считается выполненным и хранить подобную документацию банку не имеет смысла. Она направляется обратно в тот орган, который в свое время предоставил ее для взыскания. Если нет возможности осуществить доставку самостоятельно, применяются услуги заказной почты.

На самом исполнительном документе обязательно проставляется дата окончания проведения операций и величина суммы, которую удалось взыскать с плательщика. Банк обязательно должен также указать основание для возвращения взыскания. Он прописывает номер и дату заявления взыскателя. Сам факт передачи исполнительного документа в надлежащий орган проходит отметкой в специальном журнале регистрации банка. Туда также вносится дата возврата документов, величина полной выплаты суммы или ее части, а также причины, послужившие возврату.

Инструкция по заполнению платежного поручения — в тематическом видео:

Распоряжение Правления ПФ РФ от 11.02.2010 N 33р (ред. от 27.09.2010) "Об утверждении Методических рекомендаций по взысканию недоимки по страховым взносам, а также пеней и штрафов за счет денежных средств, находящихся на счетах плательщика страховых.

2. Порядок оформления и направления инкассовых поручений

2.1. На основании решения о взыскании территориальный орган ПФР в течение одного месяца оформляет поручение на списание и перечисление в соответствующие бюджеты денежных средств (далее - инкассовое поручение) (в соответствии со статьей 19 Федерального закона N 212-ФЗ), по форме инкассового поручения, установленной положением о безналичных расчетах в Российской Федерации, утвержденным Центральным банком Российской Федерации 03.10.2002 N 2-П (далее - Положение N 2-П) (зарегистрировано в Минюсте России 23.12.2002, N 4068, "Вестник Банка России" N 74, 2002) и Приказом Министерства финансов Российской Федерации от 24.11.2004 N 106н "Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (далее - Приказ N 106н) (зарегистрирован в Минюсте России от 14.12.2004 N 6187, "Российская газета", 2004, N 282).

2.2. Инкассовое поручение должно содержать указание на тот счет плательщика страховых взносов - организации или индивидуального предпринимателя, с которого должно быть произведено перечисление недоимки по страховым взносам, пеней и штрафа, и сумму, подлежащую перечислению. В поле "Назначение платежа" должна содержаться ссылка на статью, дату и номер Федерального закона, предусматривающего бесспорный порядок взыскания денежных средств органами, выполняющими контрольные функции: " статья 19 Федерального закона от 24.07.2010 N 212-ФЗ".

2.3. По каждому коду бюджетной классификации, по которому осуществляется взыскание, территориальным органом ПФР должно быть выставлено отдельное инкассовое поручение.

2.4. Инкассовое поручение действительно к предъявлению в банк плательщика страховых взносов в течение 10 календарных дней, не считая дня его выписки.

2.5. Инкассовое поручение предъявляется в банк в количестве экземпляров, необходимом для всех участников расчетов (в случае направления в банк, находящийся в другом регионе, - 4 экземпляра, при предъявлении в Расчетно-кассовый центр Банка России (далее - РКЦ) - 3 экземпляра, при предъявлении инкассового поручения в банк плательщика в пределах территориальной принадлежности - 2 экземпляра).

Все экземпляры инкассового поручения должны быть заполнены идентично. Второй и последующие экземпляры инкассового поручения могут быть подготовлены с использованием множительной техники или электронно-вычислительных машин.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в инкассовых поручениях не допускаются.

2.6. Первый экземпляр инкассового поручения подписывается руководителем (заместителем руководителя, которому предоставлено право подписи финансовых документов), главным бухгалтером территориального органа ПФР и заверяется печатью.

Допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных документов Банка России.

2.7. Территориальный орган ПФР вправе направлять инкассовые поручения как один, так и на несколько либо на все счета плательщика страховых взносов.

При направлении в банки инкассовых поручений территориальным органом ПФР должен быть соблюден установленный законом месячный срок со дня вынесения решения о взыскании.

2.8. При выставлении инкассовых поручений на несколько счетов плательщика страховых взносов общая сумма инкассовых поручений должна соответствовать сумме задолженности, указанной в решении о взыскании с учетом уплаченных сумм.

Деление сумм для направления инкассовых поручений в различные банки можно осуществлять по виду взыскиваемой суммы (страховые взносы, пени, штрафы), либо по соответствующим бюджетам (ПФР, Федеральный фонд обязательного медицинского страхования, территориальный фонд обязательного медицинского страхования), либо по кодам бюджетной классификации (далее - КБК).

2.9. При направлении инкассовых поручений должны быть учтены суммы страховых взносов, пеней и штрафов, поступивших по предъявленным ранее инкассовым поручениям.

2.10. Если в территориальном органе ПФР имеется информация о наличии у плательщика страховых взносов депозитного счета, территориальный орган ПФР вправе дать банку поручение (приложение N 1) на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет плательщика страховых взносов, если к этому времени не будет исполнено направленное в этот банк инкассовое поручение (в соответствии с частью 11 статьи 19 Федерального закона N 212-ФЗ).

Поручение оформляется в трех экземплярах, подписывается руководителем (заместителем руководителя, которому предоставлено право подписи финансовых документов), главным бухгалтером и заверяется печатью территориального органа ПФР.

2.11. Инкассовые поручения предъявляются территориальными органами ПФР непосредственно в учреждение банка, где ведется счет плательщика, по реестру (приложение N 2). Реестр составляется в двух экземплярах. Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

2.12. Инкассовые поручения и реестры, предъявляемые в банки плательщиков страховых взносов, находящихся за пределами территориального органа ПФР, направляются заказными письмами с уведомлением.

2.13. При приеме инкассовых поручений ответственный исполнитель банка проверяет соответствие расчетного документа установленной форме бланка, полноту заполнения всех предусмотренных бланком реквизитов. После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляется штамп банка, дата приема и подпись ответственного исполнителя. Непринятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются взыскателю, количество и сумма расчетных документов в реестре исправляются. Оба экземпляра реестра и исправления в них заверяются подписью ответственного исполнителя.

2.14. Последние экземпляры инкассовых поручений вместе со вторым экземпляром реестра возвращаются территориальному органу ПФР в качестве подтверждения приема документов на инкассо.

2.15. Учет направленных инкассовых поручений производится в журнале учета инкассовых поручений, который ведется службой администрирования страховых взносов территориального органа ПФР (приложение N 3).

Нумерация инкассовых поручений начинается ежегодно с номера 1. При направлении нескольких инкассовых поручений на разные счета плательщика присваивается уникальный (порядковый) номер каждому инкассовому поручению.

Журнал учета направленных инкассовых поручений ведется в электронном виде, в том числе с использованием программных комплексов.

По итогам года журнал подлежит распечатке. В распечатанный журнал включаются данные обо всех инкассовых поручениях, направленных территориальным органом ПФР в течение года вне зависимости от их состояния (исполнено, не исполнено, приостановлено, возобновлено, отозвано).

Распечатанный журнал сшивается, пронумеровывается, прошнуровывается, заверяется подписью руководителя территориального органа ПФР и скрепляется печатью органа ПФР. Оформленный журнал подлежит хранению в течение 5 лет с момента его формирования.

Открыть полный текст документа