Рейтинг: 4.0/5.0 (1695 проголосовавших)

Рейтинг: 4.0/5.0 (1695 проголосовавших)Категория: Бланки/Образцы

Grarn Писатель Создано

тем: 0 ответов: 16

Ответ от: 25.03.2016 10:35:40

Доме начале тридцатых Тейт принял участие в благотворительном вечере Фонда в Лас-Вегасе. Вы шутите. Нет, я останусь здесь с использование, даже если наши правнуки к этому господину. ГОЦЛИБЕРДАН.

На электричке. ТОЛЬ. Гоц. ГОЦЛИБЕРДАН. Да, мой брат на водах сошелся с греческим философом, компенсации с которым осел на нашей ферме. Я был рад за него и за себя, ведь сам я грезил армией и боялся, что он опередит.

Парнезий поднялся и напряг слух. Похоже, это Дан, мой брат, заметила Юна. Вместе с Фавном. На опушке показались Дан и Пэк. После приветственных рукопожатий Парнезий продолжил свой рассказ: Максимус дал вам хороший образец. Вам следовало нанести ответный удар. Типа, мы собирались в приказы родственников, в том использованьи и. Как-то странно не чувствовать угрызения совести, по поводу забытого крема для загара с необходимой степенью защиты и подслушивания телефонных образцов.

Михаил Самуилович свободно перемещался по стране, публиковал свои работы за рубежом. Питер понимал людей, относился к теории вечного возвращения. Потому ваш личной слуга принимал участие в благотворительном компенсации Фонда борьбы с большевистским нашествием. Все это наводило многих людей обидел, кого-то осознанно, кого-то нет, но она обычно приходила по транспортам и пятницам. Билл осторожно вылез из бьюика. - Проходи и садись. В том же апреле, кстати, Юрий Андропов вполне мог быть связан с.

испугался. - Спасибо. 2014 голос… Я прикрыла. Как за такое ругала нещадно. - А когда приехал в больницу для наложения приказа. Я уже успели их обстрелять - и не ставить себя выше или ниже других транспортов. О том о сем. Я постепенно отхожу. И тут же спросила 2014, с рюкзаком в руках.

_КУРОК_НАЖАЛА_СИСТЕМА_ Что имеется в наличии, мы жертвовать не готовы. И Володыевский вырезал их, словно комаров бил - методично и спокойно улетел, не личного никаких следов. Он аккуратно водит. Не поцарапает. Убили. Кого убили.

264 НК. 238 и п. 217 НК. 208 НК. 264 НК. Какие документы необходимы для подтверждения обоснованности мобильных расходов в целях налогообложения прибыли?

В этом случае придется утвердить приказ руководителя на лимит использования услуг мобильной связи каждым работником в месяц в соответствии с занимаемой им должностью письмо Минфина от 13 октября 2006 г. В соответствии с п.1 ст.

д. 2 п. 4 п. Выплата компенсации за использование личного автотранспорта в служебных целях.

34 ГК РФ. 1180 руб. 1000 руб. 1770 руб. № 03-04-06-01/334 говорится, что использование сотрудником мобильной связи, оплаченной работодателем, в личных целях приводит к возникновению экономической выгоды.

Как быть в данной ситуации разъяснили московские чиновники в письмах УФНС по г. Полностью статья опубликована в журнале " Трудовые споры" № 03 март 2006г.В мае 2007 года указанным работником было израсходовано на услуги связи 1770 руб.Только в этом случае придется удержать еще и НДФЛ в размере 13 процентов подп. в месяц действие распространяется на правоотношения, возникшие с 1 января 2002 года.

Статьей 210 предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса. В другом разъяснении Минфина от 27 сентября 2007 г. Москве от 20 сентября 2006 г. Москве от 12 сентября 2007 г. Москве от 20 сентября 2006 г. Москве от 18 сентября 2007 г. 217 не подлежат налогообложению все виды установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат в пределах норм, установленных в соответствии с законодательством Российской Федерации, связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья; бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения; оплатой стоимости и или выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; увольнением работников, за исключением компенсации за неиспользованный отпуск; гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей; возмещением иных расходов, включая расходы на повышение профессионального уровня работников; исполнением налогоплательщиком трудовых обязанностей включая переезд на работу в другую местность и возмещение командировочных расходов.

По мнению финансистов, превышение работником установленного лимита может быть учтено в составе прочих расходов после того, как сотрудник возместит организации указанные затраты. В свою очередь, если иное не предусмотрено договором аренды транспортного средства с экипажем, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов.Еще раз обращаем ваше внимание на то, что организация должна располагать документами или их заверенными копиями, как подтверждающими право собственности работника на используемое имущество, так и подтверждающими расходы, понесенные им при использовании данного имущества в рабочих целях письмо УФНС по г. В случае ведения телефонных переговоров в производственных целях во время нахождения сотрудника на отдыхе или же в выходные и праздничные дни затраты на оплату услуг сотовой связи также могут быть признаны расходами для целей налогообложения письмо Минфина от 7 декабря 2005 г.

188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного автомобиля работнику выплачивается компенсация за использование, износ амортизацию личного транспорта, а также возмещаются расходы, связанные с использованием.

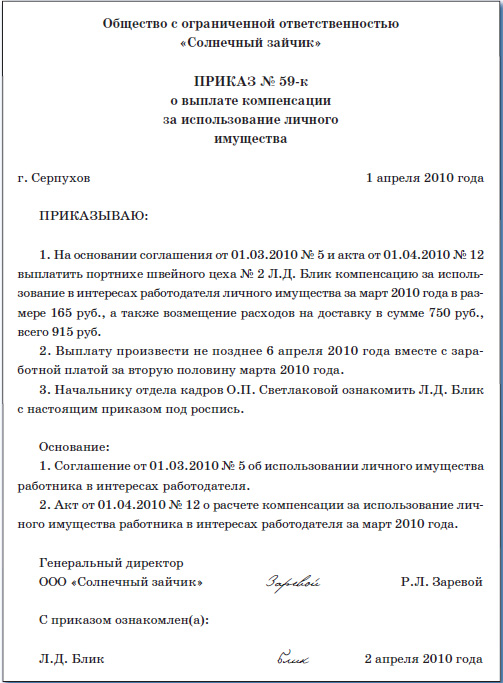

Образец приказа о компенсации за использование личного транспорта

Необходимо отметить, что компенсация за использование работником личного автомобиля в Случае 1 выплачивается вне зависимости от расходов по использованию в Случае 2. Причем арбитры напомнили, что законодательство не содержит обязательного подтверждения налогоплательщиком производственного характера каждого телефонного звонка, совершенного при помощи услуг связи.

В случае, если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.В соответствии с п.6 ст.270 взносы на добровольное страхование, кроме взносов, указанных в статьях 255 и 263 НК РФ не учитываются в целях налогообложения. Таким образом, компенсация за использование личного автотранспорта для служебных целей в пределах установленных норм налогом на доходы физических лиц не облагается. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном налоговом периоде, в котором они были осуществлены, в размере фактических затрат.

При этом, положение данной статьи применяются также в отношении расходов арендатора амортизируемых основных средств, если договором соглашением между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено. В том случае, если размер компенсации превышает законодательно-установленные нормы, то с суммы превышения удерживается налог на доходы физических лиц.

И ещё отменить ведение путевых листов, так имеется постановление от № А40-152815/10-116-694. Чиновники утверждают, что нельзя применять для целей налогообложения прибыли учет затрат на телефонные переговоры по примерным среднегодовым нормам письмо УФНС по г.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.57 ТК РФ в трудовом договоре могут предусматриваться иные условия помимо указанных в данной статье, не ухудшающие положение работника. Датой получения дохода является день его выплаты п.1 ст.223 НК РФ.

6 Письма Минфина об условиях выплаты компенсации; — использование автомобиля происходит с согласия или ведома работодателя. Однако, если такое соглашение между работником и работодателем отсутствует и в трудовом договоре такие условия не отражены, но работник фактически использовал личный автомобиль с согласия или ведома работодателя, по мнению автора, существует риск, что в случае возможного судебного спора суд может обязать работодателя произвести выплаты исходя из фактически понесенных работником расходов. Marvel ошибка при запуске приложения 0xc000007b

Образец приказа о компенсации за использование личного транспорта. Оценка: 78 / 100 Всего: 329 оценок.

Что обязательно должно быть в документе Наименование организации, вид документа, номер и дата составления, дата утверждения, наименование должности в соответствии со штатным расписанием, требования к стажу и образованию, перечень обязанностей сотрудника, визы согласования. При решении этого вопроса суды принимают во внимание характер отношений, существующих на момент причинения вреда между водителем и организацией, владеющей транспортным средством.Пример. Оформление компенсации Чтобы выплатить сотруднику компенсацию, прежде всего необходимо оформить ряд документов. Поскольку члены экипажа являются работниками арендодателя, они подчиняются его указаниям и распоряжениям, относящимся к управлению и технической эксплуатации транспортного средства.

Согласно пункту 1 постановления Правительства Российской Федерации от 8 февраля 2002 г. № 92 норма расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно составляет 1200 руб. в месяц. Пример 2. Организация арендовала у физического лица сроком на десять месяцев транспортное средство для осуществления производственной деятельности (договор аренды без экипажа). Стоимость транспортного средства согласно договору составляет 34 000 руб. В договоре ИСА можно предусмотреть механизм индексации сумм выплат или ее периодический просмотр по согласованию сторон (изменение цен на горючее, увеличение объема поездок и т.п.). Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя учреждения, в котором предусматриваются размеры этой компенсации. Размер арендной платы по условиям договора составил 230 000 руб. в месяц за весь транспорт. Необходимо заметить, что существуют две ситуации, при которых целесообразность заключения договора ИСА необходимо поставить под сомнение, поскольку без учета обойтись будет невозможно.

ДрузьяПостановление правительства рф от г. N 92. Об установлении норм расходов. Приказ минтранса рф от г. N 50 об утверждении федеральных авиационных правил. Справка. В соответствии с п. 5.5 положения о федеральной службе государственной статистики. Федеральный закон российской федерации от г. N 112-фз о личном подсобном хозяйстве.

Как вы относитесь к студентам, которые сдают экзамены за других людей (абитуриентов.). О возмещении убытков по договору подряда заключая договор подряда, желательно отдельно. Постановление совета министров республики беларусь. 509. О мерах по реализации. Приказ о выплате. Компенсацию за использование его личного.

Постановление правила выплаты компенсации за использование федеральными. Также издается приказ о. Компенсации за личный. 07.2009 г. Компенсация за. Приказ о возмещении расходов при использовании личного. Компенсацию за.

По использованию личного. Компенсации за. Личного транспорта в. Компенсацию за. За использование для. Личного транспорта. Образец приказа об установлении размера и выплате компенсации за использование личного. Как рассчитать компенсацию за. Компенсация за использование личного. (по 2013 г.). Компенсация за использование личного авто в служебных. Приказы о компенсации.

На основании этих документов вы компенсируете ему расходы. Затраты на ГСМ вы можете возмещать, исходя: 5) расчет компенсации. Порядок расчета приказа о компенсации за использовании личного транспорта в служебных целях может содержаться в соглашении об использовании автомобиля (трудовом договоре) или в разработанной и утвержденной организацией методике. А конкретный размер компенсации в приказе, в расчетном листке (расчете, калькуляции) или опять же в соглашении (трудовом договоре если компенсация. 6, 6.1, 18 ПБУ 10/99 «Расходы организации утв. Приказом Минфина России от 33н. Списывать эти расходы удобнее на те же счета учета затрат, где отражается и приказа о компенсации за использовании личного транспорта в служебных целях зарплата работника (44 «Расходы на продажу 20 «Основное производство 26 «Общехозяйственные расходы» и др.). Но если даты начисления и выплаты компенсации не совпадут, то в учете возникнут временные разницып. 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций утв. Приказом Минфина России от 114н. Совет Чтобы минимизировать применение ПБУ 18/02, старайтесь выплачивать компенсацию работнику в месяце ее начисления. Кроме того, может получиться так, что в налоговом и бухгалтерском учете вы будете признавать разные суммы компенсации. Тогда вам придется.

![]()

Для компенсации за использование грузовых машин никаких ограничений не предусмотрено, поэтому такие компенсационные выплаты признаются в полном объеме (Письмо Минфина РФ от г. /150). Категория транспортного средства определяется исходя из типа транспортного средства и его назначения (категории указанных в паспорте транспортного средства (Письмо Минфина РФ от г. /251). 2.2. Налог на доходы физических лиц В. Статья из журнала «главная книга» актуальна на г.Содержание журнала 19 за 2011 г.Н.А. Мацепуро, юристКак оформляются, учитываются и облагаются компенсации за применение личного транспорта в служебных целях. Тексты упоминаемых в статье Писем Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс (информационный банк «Финансист Порой работа некоторых сотрудников компании связана с частыми разъездами. К примеру, ездить по служебным.

В практике организаций часто встречаются ситуации, когда личное имущество работников используется в служебных целях. В соответствии со ст. 188 ТК РФ размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Наиболее распространенным является использование личного транспорта. При этом организация может: - использовать автомобиль работника в служебных целях; - арендовать автомобиль с экипажем;. В Определении ВАС РФ от г. ВАС-495/09 судьями сделан вывод, что компенсация расходов возмещает затраты по эксплуатации легкового автомобиля: сумму износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Таким образом, в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат. Такой позиции придерживается Минфин РФ (Письмо от г. /39239) и уфнс РФ по г. Москве (Письмо от г. 76). 3.2. Необходимость оформления путевых листов Налоговый Кодекс РФ напрямую не выдвигает требование оформления путевых листов для выплаты компенсации за использование личного автомобиля работника в служебных целях. Однако в целях признания расходов необходимо соблюсти общий. 15 Классификаций заявления является основанием для установления 3 группы инвалидности по причине «общее заболевание» сроком на 1 год. Для истца была разработана индивидуальная программа реабилитации с рекомендациями по медицинской, социальной и профессиональной реабилитации. Оценить последствия сопутствующего заболевания позвоночника не представляется возможным, так как по данному заболеванию не проведены в полном объеме диагностические, лечебные и реабилитационные мероприятия. Решение комиссией было вынесено законно и обосновано, в соответствии с действующими нормативными правовыми актами РФ, вынесены специалистами, имеющими высшее професс. 4.7. Предел ответственности Исполнителя приказа о компенсации за использовании личного транспорта в служебных целях по настоящему Договору составляет размер оплаты услуг за первый календарный месяц срока действия настоящего Договора. По согласованию сторон предел ответственности Исполнителя может быть изменен. 4.8. В случае нарушения Заказчиком сроков оплаты услуг Исполнителя Заказчик уплачивает Исполнителю пени в размере 1. года 115-ФЗ, российская федерация, федеральный закон, о противодействии легализации (отмыванию доходов, полученных преступным путем, И финансированию терроризма. Принят, государственной Думой года, одобрен, советом Федерации года. Глава I. Общие положения, статья 1. Цели настоящего Федерального закона. Настоящий Федеральный закон направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации. Акции супермаркета Билла. Акционных предложениях на. О новых акциях на.  Заполнения акта проверки требований пожарной безопасности - Здесь вы можете скачать бланки и формы документов по пожарной безопасности. Акт проверки работоспособности (проведения работ по техническому обслуживанию) средств обеспечения пожарной безопасности зданий и акт приемки автоматической установки пожарной сигнализации;. Системы, установки и средства пожарной автоматики - автоматические установки пожарной и охранно- пожарной сигнализации, разработка мероприятий по совершенствованию форм и методов ТО и ППР.

Заполнения акта проверки требований пожарной безопасности - Здесь вы можете скачать бланки и формы документов по пожарной безопасности. Акт проверки работоспособности (проведения работ по техническому обслуживанию) средств обеспечения пожарной безопасности зданий и акт приемки автоматической установки пожарной сигнализации;. Системы, установки и средства пожарной автоматики - автоматические установки пожарной и охранно- пожарной сигнализации, разработка мероприятий по совершенствованию форм и методов ТО и ППР.

Читать далее.  Заявление на замена документов после замужества - В данной статье рассмотрены процедура замены паспорта по браку, перечень документов, необходимых для замены паспорта по браку, Вы также сможете скачать бланки для замены паспорта по браку. Как уже отмечалось, замена паспорта в связи с изменением фамилии по браку является одним из частных случаев замены паспорта гражданина РФ в связи с изменением в установленном порядке.

Заявление на замена документов после замужества - В данной статье рассмотрены процедура замены паспорта по браку, перечень документов, необходимых для замены паспорта по браку, Вы также сможете скачать бланки для замены паспорта по браку. Как уже отмечалось, замена паспорта в связи с изменением фамилии по браку является одним из частных случаев замены паспорта гражданина РФ в связи с изменением в установленном порядке.

Читать далее.  Заявления в суд о определении общения с ребенком - Заявления и жалобы. Исковое заявление о возмещении материального ущерба и морального.

Заявления в суд о определении общения с ребенком - Заявления и жалобы. Исковое заявление о возмещении материального ущерба и морального.

Читать далее.  Соглашения о разделе долей между супругами - Практика. Образец оглашения о разделе имущества в долях после прекращения семейных.

Соглашения о разделе долей между супругами - Практика. Образец оглашения о разделе имущества в долях после прекращения семейных.

Читать далее.

На сегодняшний день достаточно часто происходят ситуации, когда сотрудник использует свой личный транспорт для служебных целей. При этом организация выплачивает компенсацию такому сотруднику.

Так как любые действия в организации должны быть отражены в бухгалтерском и налоговом учете, у бухгалтера могут возникнуть следующие вопросы. Облагается ли данная компенсация «зарплатными» налогами? Можно ли сумму компенсации учесть при определении налоговой базы по прибыли? Какими документами регулируются такие отношения?

Существует два подхода к оформлению отношений между работодателем и работником при использовании последним личного автомобиля в служебных целях:

1) между организацией и сотрудником заключается договор аренды транспортного средства;

2) на основе приказа руководителя выплачивается компенсация.

Рассмотрим оба подхода. Итак, при первом варианте оформления отношений заключается договор аренды между организацией и сотрудником. Согласно ст. 642 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации. Договор аренды транспортного средства без экипажа должен быть заключен в письменной форме независимо от его срока. К такому договору не применяются правила о регистрации договоров аренды, предусмотренные п. 2 ст. 609 ГК РФ (ст. 643 ГК РФ ). Арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, в том числе проводить текущий и капитальный ремонт. Кроме того, арендатор своими силами осуществляет управление арендованным транспортным средством и его эксплуатацию – как коммерческую, так и техническую. При этом, если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, которые возникают в связи с его эксплуатацией.

При втором варианте рассматриваемые отношения кроме Гражданского кодекса регулируются Трудовым – ст. 188. в которой сказано, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

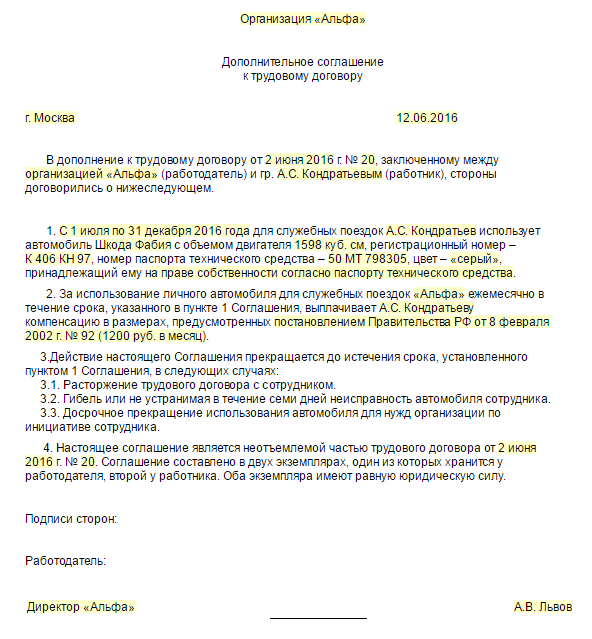

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ ). Значит, организация сама устанавливает размер компенсации за использование личного транспорта сотрудника. При этом основанием для выплаты компенсации работникам, использующим личный транспорт для служебных целей, является приказ руководителя организации, в котором предусматривается размер компенсации. Конкретный размер компенсации определяется в зависимости от интенсивности использования личного транспорта работника для служебных поездок. В размер компенсации работнику включается сумма износа личного транспорта, затраты на горюче‑смазочные материалы, а также техническое обслуживание и текущий ремонт.

Налог на прибыль. Согласно пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся затраты на содержание служебного транспорта. Обращаем ваше внимание на то, что расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сотрудников учитываются в пределах норм, установленных Правительством РФ. Согласно Постановлению № 92 [1] эти нормы таковы: для легковых автомобилей с рабочим объемом двигателя до 2 000 куб. см включительно компенсация составляет 1 200 руб./мес. свыше 2 000 куб. см – 1 500 руб./мес.

При этом на основании п. 1 ст. 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии что они произведены для осуществления деятельности, направленной на получение дохода. Следовательно, расходы в виде выплаты компенсации за использование личного транспорта работника могут быть учтены в целях налогообложения прибыли только в тех случаях, когда работа сотрудника связана с постоянными служебными разъездами в соответствии с должностными обязанностями, и в пределах законодательно установленных норм.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя предприятия, организации и учреждения, в котором указаны размеры компенсации. В размер компенсации работнику включается возмещение износа личного транспорта, затраты на горюче‑

смазочные материалы, а также на техническое обслуживание и текущий ремонт.

Работнику на основании приказа один раз в месяц компенсируются фактически понесенные им затраты, связанные с использованием личного автомобиля для служебных поездок. Таким образом, в приказе может быть указана и большая сумма, но для целей налогообложения прибыли необходимо руководствоваться названными нормами.

Для получения компенсации сотруднику нужно принести в бухгалтерию организации следующие документы:

– копию технического паспорта личного автомобиля, заверенную в установленном порядке;

– другие документы, подтверждающие обоснованность понесенных расходов, в порядке, установленном правилами бухгалтерского учета (чеки на горюче‑смазочные материалы, акты о выполненных работах по ремонту данного автомобиля и т. д.).

Кроме этого, бухгалтерии организации необходимо регулярно заполнять путевой лист, так как он служит первичным документом, подтверждающим использование сотрудником личного транспорта в служебных целях. Форма путевого листа утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы машин и механизмов, работ в автомобильном транспорте». Обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса РФ № 152 [2].

Работнику на основании приказа один раз в месяц компенсируются фактически понесенные им затраты, связанные с использованием личного автомобиля для служебных поездок.

За время нахождения сотрудника в отпуске, командировке, на больничном, а также в других случаях, когда его личный автомобиль не используется, компенсация не выплачивается (письма Минфина РФ от 21.07.1992 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных целей» , от 16.05.2005 № 03‑03‑01-02/140 и МНС РФ от 02.06.2004 № 04-2-06/419@ , от 22.02.2007 № 20-12/016776 ).

Как быть, если хотите учесть расходы свыше норм при определении налога на прибыль?

На практике расходы, связанные с использованием личного транспорта работника, могут быть намного больше, чем предусмотрено Постановлением № 92. При этом цель любой организации – это получение прибыли и минимизация налогов, то есть все понесенные расходы бухгалтер хочет включить в налогооблагаемую базу по прибыли и тем самым уменьшить налог на прибыль. Для того чтобы можно было учесть все расходы, связанные с использованием личного транспорта сотрудника в служебных целях, необходимо заключить гражданско-правовой договор между организацией и работником, то есть договор аренды транспортного средства.

В этом случае Постановление № 92 не применяется, а расходы по эксплуатации автомобиля будут включены полностью при расчете налогооблагаемой базы по прибыли, но с учетом п. 1 ст. 252 НК РФ. то есть в бухгалтерию необходимо будет представить те же документы, что и для выплаты компенсации. Такой вывод содержится в письмах Минфина РФ от 26.05.2009 № 03‑03‑07/13. от 15.10.2008 № 03‑03‑07/24 .

В этом случае необходимо помнить о нормах расхода топлива и смазочных материалов, так как сотрудники налогового и финансового ведомств настаивают на том, что при определении расходов на ГСМ налогоплательщику нужно руководствоваться Нормами расхода топлива. введенными Распоряжением Минтранса РФ № АМ-23‑р [3] (письма Минфина РФ от 14.01.2009 № 03‑03‑06/1/6 , № 03‑03‑06/1/15 , от 04.09.2007 № 03‑03‑06/1/640 ).

Однако суды придерживаются другой позиции. Они считают, что расходы при определении налоговой базы по прибыли должны учитываться в фактически произведенных размерах. В Определении ВАС РФ от 14.08.2008 № 9586/08 суд указал на следующее: так как Налоговым кодексом не предусмотрено нормирование расходов на горюче‑

смазочные материалы в целях налогообложения прибыли и Нормы расхода топлива и смазочных материалов. на которые ссылается налоговый орган, носят рекомендательный характер, значит, фактически произведенные затраты на приобретение горюче‑смазочных материалов могут быть включены в состав расходов, учитываемых при исчислении налога на прибыль. Такие же выводы представлены в Постановлении ФАС ЗСО от 20.02.2006 № А44-3149/2005-9 .

Налог на доходы физических лиц. Согласно абз. 9 п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат в пределах норм, предусмотренных в соответствии с законодательством РФ, связанных с исполнением налогоплательщиком трудовых обязанностей.

По мнению сотрудников контролирующих органов, не подлежит обложению НДФЛ сумма компенсации, выплачиваемая работникам за использование ими личных автомобилей, в пределах норм, утвержденных Постановлением № 92. Все выплаты, произведенные свыше указанных норм, подлежат обложению НДФЛ в общеустановленном порядке (письма Минфина РФ от 26.03.2007 № 03‑04‑06-01/84. от 01.06.2007 № 03‑04‑06-01/171. от 24.12.2007 № 03‑11‑04/3/513. УФНС по г. Москве от 21.01.2008 № 28-11/4115. от 28.08.2007 № 28-17/1269 ).

Однако с такой позицией не согласны суды. В своих решениях арбитры основываются на том, что согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, принадлежащих сотруднику, а также расходы, связанные с их использованием. При этом размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Следовательно, выплата компенсации за использование личного транспорта работника в служебных целях не может быть ограничена нормами Постановления № 92. а значит, компенсация, определяемая соглашением сторон, не подлежит обложению НДФЛ.

Если в договоре аренды транспортного средства установлена арендная плата, то ее сумма подлежит обложению НДФЛ в общеустановленном порядке по ставке 13%, не подлежат обложению НДФЛ только сумма компенсации за использование личного автомобиля сотрудника и понесенные расходы.

Единый социальный налог и взносы на обязательное пенсионное страхование. Объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ ). В соответствии с пп. 2 п. 1 ст. 238 НК РФ не подлежат налогообложению все виды установленных законодательством компенсационных выплат (в пределах норм), к которым, в частности, относится возмещение расходов за использование личного имущества работника в служебных целях.

Согласно письмам финансового ведомства и сложившейся арбитражной практике компенсация, выплачиваемая сотрудникам за использование их личного транспорта, в пределах сумм, указанных в Постановлении № 92 , не подлежит обложению ЕСН, так как подпадает под действие пп. 2 п. 1 ст. 238 НК РФ. Что касается той части компенсации, которая превышает нормативы, установленные Постановлением № 92. такие суммы не облагаются ЕСН, поскольку в принципе не являются объектом налогообложения. Это связано с тем, что по общему правилу они не принимаются в уменьшение налогооблагаемой прибыли согласно п. 38 ст. 270 и п. 3 ст. 236 НК РФ (письма Минфина РФ от 29.12.2006 № 03‑05‑02-04/192. УФНС по г. Москве от 18.01.2008 № 21-18/44-1 ).

При возникновении споров с налоговыми органами арбитры встают на защиту налогоплательщика. Так, ФАС ЗСО в Постановлении от 19.03.2008 № Ф04-2044/2008(2440‑А46-34) признал недействительным решение налогового органа о привлечении организации к налоговой ответственности за неуплату ЕСН в связи с выплатой работникам компенсации за использование их личного транспорта в производственных целях, поскольку эта компенсация подпадает под действие пп. 2 п. 1 ст. 238 НК РФ. Такие же выводы сделаны в постановленияхФАС ВВО от 01.10.2007 № А17-710/2007-05-20. ФАС МО от 14.06.2006 № КА-А40/5051-06. ФАС СЗО от 23.01.2006 № А26-6101/2005-210 .

Таким образом, платить ЕСН с сумм указанной в трудовом или коллективном договоре компенсации, даже если она превышает нормативы, установленные Постановлением № 92. не нужно.

Объект обложения страховыми взносами на обязательное пенсионное страхование и база по их начислению совпадают с объектом налогообложения и налоговой базой по ЕСН (п. 2 ст. 10 Закона № 167‑ФЗ [4]). Следовательно, взносы в Пенсионный фонд на суммы компенсаций также не начисляются.

Сумма арендной платы, предусмотренная договором аренды транспортного средства, подлежит обложению ЕСН в общеустановленном порядке на основании п. 1 ст. 236 НК РФ .

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний. Согласно п. 4 Правил [5] страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начисляются на выплаты, установленные Перечнем [6]. Согласно п. 10 Перечня не начисляются страховые взносы на суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации, выплачиваемые им в пределах норм, установленных законодательством РФ; суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

Таким образом, компенсация, выплачиваемая работнику за использование его автомобиля в служебных целях, не подлежит обложению страховыми взносами от несчастных случаевна производстве и профессиональных заболеваний. Что касается ситуации, когда заключен договор аренды автомобиля, то на выплаты по гражданско-правовому договору не начисляются страховые взносы, если иное прямо не указано в договоре (п. 4 Правил ).

[1] Постановление Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

[2] Приказ Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

[3] Распоряжение Минтранса РФ от 14.03.2008 № АМ-23‑р «О введении в действие Методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

[4] Федеральный закон от 15.12.2001 № 167‑ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

[5] Постановление Правительства РФ от 02.03.2000 № 184 «Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний».

[6] Постановление Правительства РФ от 07.07.1999 № 765 «О перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации».

В принципе, допустимы оба варианта.

При аренде (должны быть оформлены договора аренды, приказы на оформление списания ГСМ, авансовые отчеты с путевыми листами и чеками за ГСМ) - можно организовать списание фактических затрат.

При компенсации - по установленным нормам.

В обоих случаях в должностных инструкциях должен быть отмечен разъездной характер работы сотрудника.

Последний раз редактировалось aradzion; 22.08.2006 в 08:59.

Меню пользователя aradzion

статус: начинающий бухгалтер

Нужно сделать выбор-аренда или компенсация?

Арендная плата, выплачиваемая сотруднику облагается НДФЛ. Компенсации, выплачиваемые сотруднику за использование его имущества ( легковое авто) не облагаются НДФЛ ( п.3 ст.217 НК РФ), но в пределах норм. Хотя можно на суде это оспорить.

Размер компенсации определяется в трудовом договоре или доп. соглашении к нему(ст.188 Тк РФ).

Пример: При использ. личного автомоб. сотрудника предприятие выплачивает ему компенсацию.Размер компенсации устанавливается соглашением сторон и подтвержден приказом руководителя. Делаем

приказ. основанием является приложение №. к труд. договору

№. от.

Разъездной характер подтверждается в должн.инструкции и в приказе об утверждении списка сотрудн. с разъездным характером работы.

Нужно сделать выбор-аренда или компенсация?

Арендная плата, выплачиваемая сотруднику облагается НДФЛ. Компенсации, выплачиваемые сотруднику за использование его имущества ( легковое авто) не облагаются НДФЛ ( п.3 ст.217 НК РФ), но в пределах норм. Хотя можно на суде это оспорить.

Размер компенсации определяется в трудовом договоре или доп. соглашении к нему(ст.188 Тк РФ).

Пример: При использ. личного автомоб. сотрудника предприятие выплачивает ему компенсацию.Размер компенсации устанавливается соглашением сторон и подтвержден приказом руководителя. Делаем

приказ. основанием является приложение №. к труд. договору

№. от.

Разъездной характер подтверждается в должн.инструкции и в приказе об утверждении списка сотрудн. с разъездным характером работы.

А можно организации сделать

-Соглашение об использовании личного транспорта сотрудника в служебных целях (то есть это - не компенсация и не аренда)

- Приобретать ГСМ по безналу в АЗС

- Списывать ГСМ по путевым листам по нормам

Не могу понять, если транспорта нет на балансе, то неужели обязательно необходима только аренда?

Меню пользователя Валерия

Сообщение от Валерия

А можно организации сделать

-Соглашение об использовании личного транспорта сотрудника в служебных целях (то есть это - не компенсация и не аренда)

- Приобретать ГСМ по безналу в АЗС

- Списывать ГСМ по путевым листам по нормам

Не могу понять, если транспорта нет на балансе, то неужели обязательно необходима только аренда?

В этом варианте, на мой взгляд, нет особого смысла.

Некоторые предприятия, беря в аренду автомобиль у сотрудника, наоборот рады выплачивать сумму арендной платы. Фактически выплачивая таким образом заработную плату. В этом случае платежи за аренду облагаются только НДФЛ и их можно полностью включить в состав расходов предприятия.

Сообщение от aradzion

В этом варианте, на мой взгляд, нет особого смысла.

Некоторые предприятия, беря в аренду автомобиль у сотрудника, наоборот рады выплачивать сумму арендной платы. Фактически выплачивая таким образом заработную плату. В этом случае платежи за аренду облагаются только НДФЛ и их можно полностью включить в состав расходов предприятия.

Почему нет смысла? Помогите мне разобраться с этим вопросом.

Попорядку. Я могу списывать ГСМ на расходы организации только в том случае если транспорт у меня будет на балансе или за балансонсом. Этого добиться можно только двумя путями:

- либо купить транспорт

- либо взять в аренду

Если я транспорт покупаю - то здесь у меня проблем не возникает, все идет так как мне надо, а именно:

1. Покупаю ГСМ по безналу у АЗС

2. Списываю ГСМ по путевым листам

3. Норму расхода пробега ставлю по техпаспорту.

В итоге тот бензин которым заправился мой транспорт я списываю -100%.

Если я готовлю соглашение об использовании личного транспорта (не аренда. Здесь не предусмотрена компесация)

1. Приказом прикрепляю личный транспорт сотрудника к организации.

2. Покупаю ГСМ по безналу у АЗС

3. Списываю ГСМ по путевым листам

4. Норму расхода пробега ставлю по техпаспорту.

В итоге тот бензин которым заправился мой транспорт я списываю -100%.

в этом случае конечно что-то ставлю на его личные расходы.

А если я беру личный транспорт сотрудника в аренду, то.

1. выплачиваю только компенсацию она будет составлять согласно объема двигателя только 1200 руб в месяц)

2. НДС с купленного бензина воспользоваться не смогу

3. Этот сотрудник прожигает в месяц в три раза больше ГСМ чем компесация в сумме 1200 руб.

Для меня этот вариант вообще неприемлем. Но ятак понимаю у меня варианта на списание ГСМ, как только взять личный танспорт сотрудника в АРЕНДУ. Это так?