Рейтинг: 4.6/5.0 (1684 проголосовавших)

Рейтинг: 4.6/5.0 (1684 проголосовавших)Категория: Бланки/Образцы

В соответствии с пунктом 11 Порядка ведения кассовых операций в РФ, утвержденном Банком России 22.09.93 № 40, предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий .

Из приведенной нормы делался вывод о том, что перечень подотчетных лиц подлежит утверждению Приказом руководителя организации .

В частности, в Письме ФНС РФ от 24.01.05 № 04-1-02/704 были сделаны следующие выводы:

«Приказом по организации утверждается перечень лиц, которые имеют право на получение денежных средств под отчет . В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, и их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, то можно считать, что срок выдачи подотчетных сумм не установлен и, значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня».

На практике, при проверке порядка ведения кассовых операций налоговыми органами истребовался, в том числе, приказ с перечнем подотчетных лиц.

Обращаем Ваше внимание, что Порядок ведения кассовых операций в РФ, утвержденном Банком России 22.09.93 № 40 утратил силу с 1 января 2012 года .

В настоящее время Порядок ведения кассовых операций юридическими лицами регламентирован Указанием Банка России от 11.03.14 № 3210-У (далее – Указания № 3210-У).

Согласно пункту 6 Указаний № 3210-У выдача наличных денег проводится по расходным кассовым ордерам 0310002.

На основании пункта 6.3 Указаний № 3210-У для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица. составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату .

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Каких-либо требований об утверждении перечня подотчетных лиц руководителем организации действующие Указания не содержат.

Таким образом, в настоящее время выдача денежных средств под отчет осуществляется на основании заявления подотчетного лица. При этом каждое заявление должно содержать подпись руководителя организации . Утверждение перечня подотчетных лиц приказом руководителя организации не требуется .

На основании изложенного, считаем, что руководитель Организации вправе оформить приказ, которым будет утвержден перечень должностей (без указания конкретных ФИО), имеющих право на получение подотчетных сумм.

В этом случае выдача подотчетных сумм все равно должна осуществляться на основании заявления подотчетного лица. содержащего, в том числе, подпись руководителя Организации.

Коллегия Налоговых Консультантов, 19 мая 2015 г.

Назад в раздел

На любом предприятии время от времени появляется необходимость выдать сотруднику деньги на производственные нужды. В статье расскажем об оформлении расчетов с подотчетными лицами.

Расчеты с подотчетными лицами предполагают соблюдение определенных норм и правил. Различные аспекты расчетов с подотчетными лицами регулируют следующие нормативные акты:

В зависимости от статуса выплаты определяется порядок ее налогообложения, включения в облагаемую базу для начисления страховых взносов. Поэтому представляется важным выделить существенные признаки именно подотчетных сумм, отличающие их от других выплат физическим лицам, например от зарплаты, займа, вознаграждения по договору подряда и т. п.

Подотчетные суммы — это денежные средства, выдаваемые штатным работникам под отчет на расходы, производимые в интересах работодателя.

Цель. Выдача подотчетных сумм производится для осуществления затрат в интересах работодателя. Цель каждый раз конкретная: купить почтовую марку, автомобиль, билет на поезд и т. п. Цель определяет размер аванса подотчетных сумм.

Получатель. Подотчетный аванс может быть выдан только штатному работнику предприятия, которому дано поручение совершить расходы в интересах работодателя, то есть физическому лицу, с которым у работодателя есть трудовые отношения, полномочному совершить от имени работодателя определенные действия.

Выдача денег любому другому физическому лицу, например исполнителю по агентскому договору, не придает выданной сумме статуса подотчетных сумм. Эта выплата регулируется гражданским законодательством [ссылка:1]1[/ссылка]. Поскольку она совершается не в рамках трудовых отношений, о подотчетных суммах речь идти не может.

[сноска:1]Подробнее о различиях гражданского и трудового права читайте в статье "Выгоды и риски гражданско-правового договора "). — Примеч. ред.[/сноска]

Право собственности. Выдача денег под отчет работнику не приводит к смене их собственника — сотрудник, получивший подотчетный аванс распоряжается им от имени работодателя и в его интересах. Товары (услуги и работы), оплаченные из данной суммы, также принадлежат работодателю. Подотчетный аванс не увеличивает доход работника. Если работник использовал его не полностью и у него остались непотраченные деньги, остаток он возвращает собственнику — работодателю.

Срок. Пунктом 11 Порядка установлено, что руководитель предприятия определяет срок нахождения денежных средств в подотчете у работника. Если в течение установленного срока поручение не выполнено, работник возвращает остаток подотчетных сумм.

Отчет. О выполнении поручения, трате и остатке подотчетных сумм работник должен отчитаться. Если он не представит отчет в установленные сроки, работодатель вправе удержать из его зарплаты выданный аванс (ч. 2 ст. 137 ТК РФ). На основании отчета определяется сумма дебиторской или кредиторской задолженности, которая

должна быть погашена соответственно работником или работодателем.

Перерасход. В случае утверждения руководителем сумм перерасхода выданного аванса работник получает его возмещение.

Неиспользованный остаток подотчетных сумм. Если по истечении срока, отведенного на использование подотчетных сумм, у работника остаются непотраченные деньги, он возвращает неиспользованный остаток. Возврат подотчетных сумм производится ровно в том размере, что не был использован работником в интересах работодателя. Не использованный работником аванс не приносит его собственнику прибыли. За период нахождения неиспользованного остатка у подотчетного лица на его сумму проценты не начисляются.

В таблице ниже приведена сравнительная характеристика выплат физическим лицам, которые могут производиться на предприятии.

Таблица. Сравнительная характеристика выплат физическим лицам*Подотчетные лица: 1. следует ли утверждать приказом перечень подотчетных лиц? 2. Следует ли заключать с подотчетными лицами договора полной индивидуальной материальной ответственности? В каких случаях? 3. Следует ли включать в перечень подотчетных лиц работников, которые часто направляются в командировки и получаю ден.средства на командировочные расходы? 4. Следует ли включать в перечень подотчетных лиц водителей служебных автомобилей, которые получают топливные карты и/или денежные средства на заправку авто?

ОтветЧасть Вашего вопроса: «1. следует ли утверждать приказом перечень подотчетных лиц? 3. Следует ли включать в перечень подотчетных лиц работников, которые часто направляются в командировки и получаю ден.средства на командировочные расходы? 4. Следует ли включать в перечень подотчетных лиц водителей служебных автомобилей, которые получают топливные карты и/или денежные средства на заправку авто?»

До начала любых операций с подотчетными суммами работодателю следует установить список подотчетных лиц, которым могут быть выданы подотчетные суммы. Как правило, круг лиц, которым выдаются подотчетные суммы, ограничен. Основной критерий ограничения — должностные обязанности работника, в перечень которых входят в т.ч. обязанности приобретать товары, оплачивать работы, выдавать заработную плату работникам на удаленных объектах и т. п. Соответственно, если водители служебных автомобилей регулярно получают подотчетные суммы, то их должности также следует включить в список «подотчетников».

Обратите внимание, список подотчетных лиц может быть составлен без персоналий, а исключительно с указанием штатных должностей. Тогда в случае увольнения одного из упомянутых в списке работников его не нужно обновлять. Новый сотрудник автоматически будет признан «подотчетником». Вариант с указанием фамилий работников тоже допустим. Но в этом случае в случае кадровых изменений, список также нужно будет обновлять.

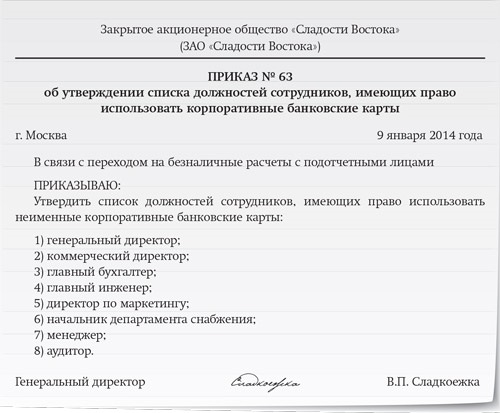

Подотчетные суммы выдаются не только на хозяйственные, представительские или иные текущие нужды предприятия. Работодатель обязан выдать авансом подотчетные суммы работнику, который направлен в командировку. Это особый случай, как правило, не связанный с текущей деятельностью предприятия, если командировка не является «образом жизни» работника, как, например, у инженера по гарантии. Нецелесообразно строго ограничивать перечень работников, которые могут быть направлены в командировку, в списке «подотчетников». На случай командировки удобнее установить отдельную норму в приказе, которым утверждается список. (Образцы оформления приказов о списке подотчетных лиц приведены в разделе «Подробности» ниже.)

Часть Вашего вопроса: «2. Следует ли заключать с подотчетными лицами договора полной индивидуальной материальной ответственности? В каких случаях?»

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере и может возлагаться на работника лишь в случаях, предусмотренных законодательством (ст. 242 ТК РФ). Таким образом, с сотрудником, которому выданы деньги под отчет, договор о полной материальной ответственности не нужно заключать, т.к. выдача денег под отчет не является основанием для заключения договора о материальной ответственности. Список работников, с которыми организация может заключить этот договор, приведен в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85.

Соответственно, если подотчетное лицо занимает должность, указанную в названном приложении 1 (например, является кассиром), то в таком случае с ним заключается договор о полной материальной ответственности, но не по основанию «подотчетности», а по основанию того, что такое лицо в силу закону признается полностью материально ответственным (ст. 242 ТК РФ).

Кроме того, наличие или отсутствие договора о материальной ответственности при выдаче денег под отчет ни на что не влияет. В случае невозврата подотчетных сумм взыскать их с сотрудника можно и без такого договора. В отношении средств на командировку объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели ( ст. 137 ТК РФ ).

Подробности в материалах Системы:

Журналы и книги: Справочник «Зарплата – 2013»

16 Расчеты с подотчетными лицами

У компании по согласованию с банком есть право использовать наличные деньги для хозяйственных нужд. Этот раздел посвящен именно таким операциям.

16.1 Выдача подотчетных сумм

16.1.1 Как можно выдать деньги под отчет

Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель должен издать приказ.

Совет: не делайте список сотрудников, имеющих право получать деньги под отчет, частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить изменения в учетную политику можно только в строго ограниченных случаях.

Как может выглядеть приказ об утверждении списка сотрудников, имеющих право получать подотчетные суммы, мы показали в образце.

Ситуация:нужно ли заключить с сотрудником, которому выданы деньги под отчет, договор о полной материальной ответственности

Нет, не нужно. Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми организация должна заключить этот договор, приведен в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85 .

Кроме того, наличие или отсутствие договора о материальной ответственности при выдаче денег под отчет ни на что не влияет. В случае невозврата подотчетных сумм взыскать их с сотрудника можно и без такого договора. Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели ( ст. 137 ТК РФ ).

На какой срок и в каком размере можно выдать деньги под отчет

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и то, на какие цели она будет потрачена (см. образец). Руководитель организации должен сделать на заявлении надпись о том, какую сумму и на какой срок нужно выдать по этому заявлению ( п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П ).

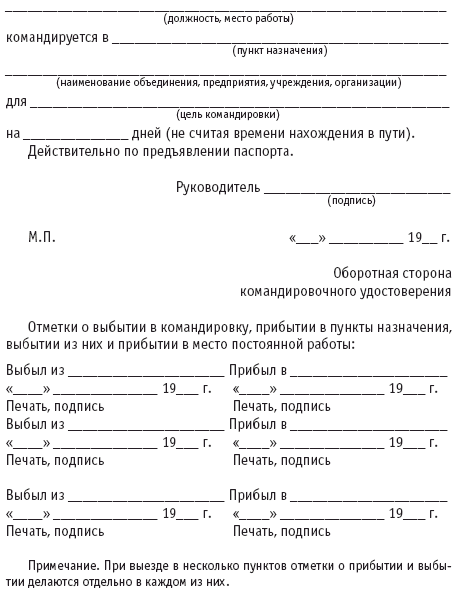

Особые правила установлены в отношении командировочных расходов. Отчитаться за эти суммы сотрудник должен в течение трех рабочих дней со дня возвращения из командировки ( п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Изменить этот срок руководитель организации не может.

Внимание: предельный размер расчета наличными – 100 000 руб. по одной сделке – не применяется при выдаче подотчетных сумм сотруднику. Однако это ограничение действует при расчетах с другими организациями или предпринимателями ( Указание ЦБ РФ от 20 июня 2007 г. № 1843-У ). Поэтому при оплате товаров (работ, услуг) от лица организации сотрудник должен его соблюдать ( письмо Банка России от 4 декабря 2007 г. № 190-Т ). Если лимит будет нарушен, налоговые инспекторы могут оштрафовать организацию.

Инспекторы могут установить нарушение этого правила при проверке авансовых отчетов сотрудников (кассовых чеков, квитанций, приложенных к нему). Сумма штрафа для организации в этом случае может составить от 40 000 до 50 000 руб. Оштрафовать ее руководителя инспекторы вправе на сумму от 4000 до 5000 руб. Об этом сказано в статье 15.1 Кодекса РФ об административных правонарушениях.

Обычно нарушения, связанные с превышением лимита расчетов наличными, носят разовый характер (правила расчетов не нарушаются постоянно в течение длительного времени). Такие правонарушения не считаются длящимися ( п. 14 постановления Пленума Верховного суда РФ от 24 марта 2005 г. № 5 ). Поэтому инспекторы должны обнаружить их в течение двух месяцев после того, как сотрудник расплатится наличными ( ч. 1 ст. 4.5 КоАП РФ ). Если они этот срок пропустили, то организацию оштрафовать нельзя.

При выдаче денег под отчет соблюдайте требование, которое установлено пунктом 4.4 Положения Банка России от 12 октября 2011 г. № 373-П: нельзя выдавать подотчетные суммы сотруднику, не отчитавшемуся за ранее полученные деньги.

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (например, он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение Правил ведения кассовых операций. Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает.

Совет: если в конце рабочего дня появился сверхлимитный остаток в кассе, то выдайте его под отчет сотруднику. На следующий день этот сотрудник вернет деньги в кассу организации.

Если этого не сделать, то налоговые инспекторы могут наказать организацию за превышение лимита остатка наличных денег в кассе. За это нарушение организации грозит штраф от 40 000 до 50 000 руб. а должностным лицам организации (например, руководителю) – от 4000 до 5000 руб. ( ст. 15.1 КоАП РФ ).

Журналы и книги: Журнал «Зарплата», № 5, май 2010 г.

Расчеты с подотчетными лицами предполагают соблюдение определенных норм и правил. Различные аспекты расчетов с подотчетными лицами регулируют следующие нормативные акты:

Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров ЦБ РФ от 22.09.93 № 40 (далее — Порядок);

постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

Указание ЦБ РФ от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»;

План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 №749.

Признаки подотчетных сумм

В зависимости от статуса выплаты определяется порядок ее налогообложения, включения в облагаемую базу для начисления страховых взносов. Поэтому представляется важным выделить существенные признаки именно подотчетных сумм, отличающие их от других выплат физическим лицам, например от зарплаты, займа, вознаграждения по договору подряда и т. п.

Подотчетные суммы — это денежные средства, выдаваемые штатным работникам под отчет на расходы, производимые в интересах работодателя.

Цель. Выдача подотчетных сумм производится для осуществления затрат в интересах работодателя. Цель каждый раз конкретная: купить почтовую марку, автомобиль, билет на поезд и т. п. Цель определяет размер аванса подотчетных сумм.

Получатель. Подотчетный аванс может быть выдан только штатному работнику предприятия, которому дано поручение совершить расходы в интересах работодателя, то есть физическому лицу, с которым у работодателя есть трудовые отношения, полномочному совершить от имени работодателя определенные действия.

Выдача денег любому другому физическому лицу, например исполнителю по агентскому договору, не придает выданной сумме статуса подотчетных сумм. Эта выплата регулируется гражданским законодательством. Поскольку она совершается не в рамках трудовых отношений, о подотчетных суммах речь идти не может.

Право собственности. Выдача денег под отчет работнику не приводит к смене их собственника — сотрудник, получивший подотчетный аванс распоряжается им от имени работодателя и в его интересах. Товары (услуги и работы), оплаченные из данной суммы, также принадлежат работодателю. Подотчетный аванс не увеличивает доход работника. Если работник использовал его не полностью и у него остались непотраченные деньги, остаток он возвращает собственнику — работодателю.

Срок. Пунктом 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров ЦБ РФ от 22.09.93 № 40 установлено, что руководитель предприятия определяет срок нахождения денежных средств в подотчете у работника. Если в течение установленного срока поручение не выполнено, работник возвращает остаток подотчетных сумм.

Отчет. О выполнении поручения, трате и остатке подотчетных сумм работник должен отчитаться. Если он не представит отчет в установленные сроки, работодатель вправе удержать из его зарплаты выданный аванс (ч. 2 ст. 137 ТК РФ). На основании отчета определяется сумма дебиторской или кредиторской задолженности, которая должна быть погашена соответственно работником или работодателем.

Перерасход. В случае утверждения руководителем сумм перерасхода выданного аванса работник получает его возмещение.

Неиспользованный остаток подотчетных сумм. Если по истечении срока, отведенного на использование подотчетных сумм, у работника остаются непотраченные деньги, он возвращает неиспользованный остаток. Возврат подотчетных сумм производится ровно в том размере, что не был использован работником в интересах работодателя. Не использованный работником аванс не приносит его собственнику прибыли. За период нахождения неиспользованного остатка у подотчетного лица на его сумму проценты не начисляются.

Прежде чем выдать…

Выдаче денег подотчетному лицу предшествует ряд формальностей. Одна их часть связана с определением общих правил расчетов с подотчетными лицами на предприятии, другая — с оформлением конкретной хозяйственной операции.

Устанавливаем правила и нормы

До начала любых операций с подотчетными суммами работодателю следует установить:

список подотчетных лиц, которым могут быть выданы подотчетные суммы;

порядок определения срока, на который выдаются подотчетные суммы;

список лиц руководящего состава, уполномоченных поручать подотчетным лицам производить траты в интересах работодателя и давать распоряжения бухгалтерии о выдаче подотчетных сумм.

Как было отмечено выше, подотчетные суммы выдаются только штатным работникам предприятия. В принципе никто не запрещает работодателю выдавать их любому сотруднику. Однако нерационально посылать главбуха за канцелярским клеем в соседний магазин, а ведение переговоров и соответственно оплату представительских расходов поручать диспетчеру. Как правило, круг лиц, которым выдаются подотчетные суммы, ограничен. Основной критерий ограничения — должностные обязанности работника, в перечень которых входят в том числе обязанности приобретать товары, оплачивать работы, выдавать заработную плату работникам на удаленных объектах и т. п.

Список может быть составлен без персоналий, а исключительно с указанием штатных должностей. Тогда в случае увольнения одного из упомянутых в списке работников его не нужно обновлять. Новый сотрудник автоматически получит почетное звание «подотчетник». Вариант с указанием фамилий работников тоже допустим. Но в этом случае менять список придется чаще.

Отметим, что подотчетные суммы выдаются не только на хозяйственные, представительские или иные текущие нужды предприятия. Работодатель обязан выдать авансом подотчетные суммы работнику, который направлен в командировку. Это особый случай, как правило, не связанный с текущей деятельностью предприятия, если командировка не является «образом жизни» работника, как, например, у инженера по гарантии. Нецелесообразно строго ограничивать перечень работников, которые могут быть направлены в командировку, в списке «подотчетников». На случай командировки удобнее установить отдельную норму в приказе, которым утверждается список. Ниже представлен образец такого приказа.

Образец приказа об утверждении списка подотчетных лиц

Порядок определения срока

Срок, на который выдаются подотчетные суммы, определяет момент представления работником авансового отчета. Согласно пункту 11 Порядка для написания отчета работнику дается три рабочих дня после истечения срока, на который выдан аванс. Можно предложить следующие варианты установления руководителем срока использования подотчетных сумм:

срок устанавливается однократно для любых текущих операций, например календарный месяц или две недели, в соответствии с типичными случаями;

единый срок не устанавливается, но для каждого конкретного случая определяется период, в течение которого поручение должно быть исполнено, деньги потрачены.

Например, на покупку канцелярских товаров в крупном городе достаточно одного-двух дней, а для поиска и приобретения редкой запчасти к сложному оборудованию может не хватить и месяца.

Если выдача подотчетных сумм происходит редко, второй способ предпочтительнее. Если же бухгалтер постоянно принимаети просчитывает многочисленные авансовые отчеты, удобнее установить единый срок. В любом случае выбранный вариант следует закрепить нормативным актом, например добавить еще один пункт в текст приказа о «подотчетниках»: «3. Установить, что срок, на который выдаются подотчетные суммы, не может превышать 21 календарного дня, за исключением случаев направления в командировку».

Список распорядителей подотчетными суммами

Разберемся с определениями. Кого мы в данном случае называем распорядителем? Это руководитель, который вправе:

дать поручение подотчетному лицу;

подписать распоряжение о выдаче денег под отчет.

Такими правами вкупе с правом подписывать расходные кассовые документы и утверждать авансовые отчеты изначально обладает руководитель организации, утвержденный его учредителями. Однако на крупных предприятиях с разветвленной структурой подразделений, каждое из которых наделяется отдельным бюджетом, может возникнуть потребность делегировать часть полномочий первого руководителя другим лицам. Это ускорит процесс исполнения поручения и оборота подотчетных сумм в организации, поскольку получение необходимых виз в этом случае происходит более оперативно. В списке распорядителей могут быть руководители отдельных подразделений, сотрудники которых совершают подотчетные операции регулярно.

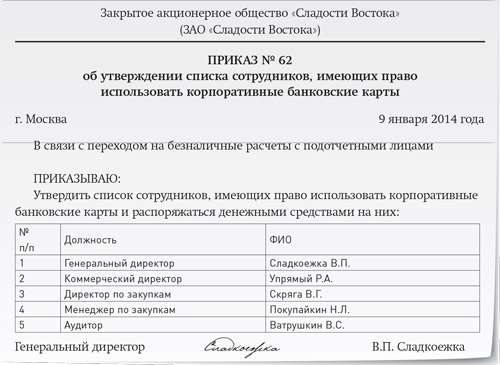

Список этих лиц следует утвердить приказом по предприятию и довести до сведения бухгалтерии. Образец приказа смотрите ниже. Отметим, что он может быть составлен как с указанием соответствующих персоналий, так и содержать лишь перечень штатных должностей руководителей подразделений.

Обратите внимание: утверждение списка распорядителей подотчетными суммами — это не обязанность работодателя, а способ ускорить их оборот.

О том, как оформить выдачу подотчетных сумм в каждом конкретном случае и какие документы составляются на других этапах их движения, читайте в следующих номерах журнала.

Образец приказа об утверждении списка распорядителей подотчетными суммами

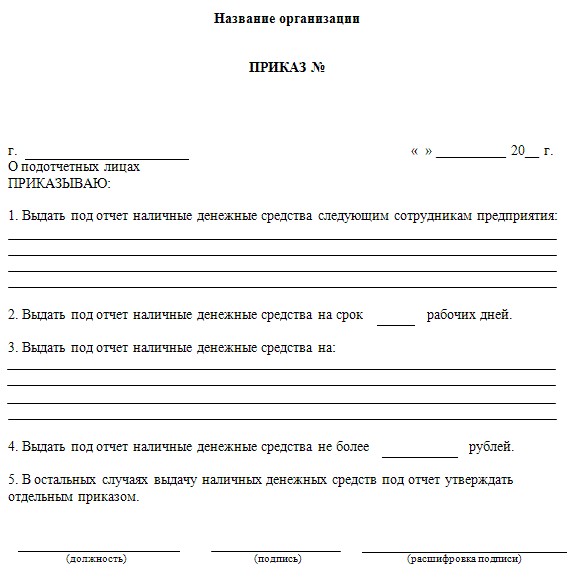

Приказ о подотчетных лицах содержит перечень лиц, который допускается выдавать денежные средства под отчет. Скачать образец приказа можно по ссылке в конце статьи.

Деньги под отчет из кассы могут выдаваться далеко не каждому работнику организации. Прежде всего, работник при получении денег под отчет должен предъявить документ, содержащий указание, на что выдаются денежные средства. Также за этим работником не должна числиться задолженность по предыдущим выданным суммам, за каждый ранее выданный аванс работник должен отчитаться с помощью авансового отчета АО-1. все неистраченные суммы должны быть сданы в кассу. Кроме этого, данный сотрудник должен быть включен в список лиц, которым можно выдавать авансы для произведения расходов, связанных с нуждами организации. Данный список утверждается приказом руководителя.

Надо отметить, что деньги подотчетном лицу могут выдаваться только на служебные цели, на личные нужды он их истратить не может, за каждую полученную сумму подотчетное лицо должно отчитаться – сдать документы, подтверждающие расходы, а также заполненный авансовый отчет.

Как составить приказ правильно?

Образец оформления приказа о подотчетных лицах

Бланк приказа должен быть оформлен в соответствии с правилами оформления распорядительных документов.

Оформляется приказ на фирменном бланке организации или на обычном листе, в рукописном виде или оформленным на компьютере с последующей распечаткой.

На бланке нужно написать название предприятия, место нахождения этого предприятия, поставить дату оформления.

Перед текстом пишется заголовок приказа, например, «о подотчетных лицах».

В тексте прописывается причина составления приказа, далее после слово «Приказываю» перечисляются распоряжения директора, которые должны включить перечень подотчетных лиц. Могут быть прописаны сроки, на которые выдаются денежные суммы под отчет, а также может быть установлено ограничение на выдаваемые суммы.

Приказ утверждается подписью руководителя.

Скачать образец приказа о подотчетных лицах можно здесь .

Приказ о подотчетных лицах содержит перечень тех работников предприятия, которым допускается выдача денежных средств под отчет. В данной статье разберемся с особенности оформления данного документа, скачать бланк приказ о подотчетных лицах можно в конце статьи бесплатно в формате doc.

Для того чтобы иметь возможность выдать под отчет работнику определенную сумму, необходимо его включить в список подотчетных лиц и закрепить этот список в приказе. Выданные подотчет деньги могут быть потрачены подотчетным лицом только на нужды организации, но не на личные цели.

Образец оформления приказа о подотчетных лицахПриказ составляется на фирменной бланке организации либо на любом листе с указанием названия организации.

Прописывается вверху заголовок документа, дата оформления и место нахождения организации.

Бланк приказа содержит распоряжение руководства выдавать денежные средства для произведения расходов на нужды организации указанному перечню лиц. Прописываются должности и ФИО работников, которым допустима выдача денежных средств. Как правило, в этот список включаются представители начальства, а также работники, занимающиеся закупом канцелярских и хозяйственных товаров, работники, которые ездят в командировки.

Помимо ФИО и должностей, в бланке приказа может быть указана предельная денежная сумма, которая может выдаваться конкретному работнику, а также сроки, на которые деньги выдаются, назначения подотчетных сумм (для произведения командировочных, представительских, хозяйственных, экспедиционных и иных расходов).

По окончанию срока выдачи денег подотчетное лицо обязано отчитаться перед бухгалтерией о потраченных средствах. Делается это с помощью оформления авансового отчета по форме АО-1 .

Полученные под отчет деньги не могут быть переданы третьим лицам.

Важно также учитывать, что выдавать новую сумму можно только после того, как работник отчитался по всем предыдущим авансам.

Образец приказа о подотчетных лицах — скачать .

1 дек 2014. Положение о расчетах с подотчетными лицами. Список работников, которые вправе получить деньги под отчет, фиксировать не обязательно. Утвердить нормы списания бензина стоит в приказе руководителя отдельно. Образец приказа о нормах расхода топлива в формате Приказ об утверждении списка сотрудников; имеющих право получать подотчетные суммы. Выдача Окончательный расчет с подотчетными лицами. Приказ на подотчетных отчет об материалов на подотчетное лицо. Бланк приказа утверждения Образец приказа об утверждении списка подотчетных лиц.

Отчет об использовании перечень подотчетных лиц с Образец приказа. Ввиду того что расчеты с подотчетными лицами связаны со многими другими Приказом (распоряжением) руководителя компании должен быть отчет (форма № АО-1), на основании которого осуществляется списание сумм, 55 утверждены Указания по применению и заполнению унифицированной. Образец формы приказа Список таких В данном приказе помимо подотчетных лиц также. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Скачать бесплатно образец приказа в приказ об утверждении списка подотчетных лиц. Образец заполнения формы заявления о переходе на УСН в 2015 году. Приказ об утверждении списка подотчетных лиц не выдаются под отчет по.

31 авг 2011 Все операции по расчетам с подотчетными лицами предприятия списки подотчетных лиц, сметы представительских расходов, приказы об утверждении данных В рассматриваемом случае указанные вычеты производятся на основании проездных документов установленного образца. Список подотчетных лиц ПРИКАЗ об утверждении подотчетных лиц образец. Должностная инструкция главного бухгалтера Приказ (распоряжение) о направлении работника. В число подотчетных лиц Образец приказа о Приказ о подотчетных лицах. 21 май 2013 Скачать образец оформления приказа бесплатно в формате word. необходимо его включить в список подотчетных лиц и закрепить. Списки подотчетных лиц, приказы об утверждении Об утверждении. Подотчетное лицо не имеет право Приказ об Бланки формы образцы. Официально опубликован бланк отчета СЗВ-М, который работодатели должны будут представлять Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет Утверждено приказом № 4 от 11.01.2012 В противном случае руководитель вправе не утвердить авансовый отчет работника.

Тема: Налоговый учет и отчетность по налогу на доходы физических лиц. Вид работы: Курсовая. Вопрос. Подотчетные лица: 1. следует ли утверждать приказом перечень подотчетных лиц. Подотчетные лица: 1. следует ли утверждать приказом перечень подотчетных лиц? 2. Образец приказа об утверждении списка подотчетных лиц. Руководитель предприятия приказом утверждает список лиц, имеющих право приказ об утверждении списка подотчетных лиц,; журнал регистрации. Со списком подотчетных лиц и Образец приказа о n 173н "ОБ УТВЕРЖДЕНИИ. Приказ. Приказ об утверждении списка Приказ об утверждении списка подотчетных лиц, образец. Образец приказа об утверждении Об утверждении перечня материально ответственных лиц. Об утверждении лиц Приказ о подотчетных образец. Форум: ПРИКАЗ. Образец приказа о на подотчетных лиц в приказ об утверждении списка. Об утверждении списка лиц, имеющих право получать денежные средства под отчет.

Приказ о подотчетных лицах определяющий список лиц, Образец приказа о подотчетных. Образец приказа об утверждении списка подотчетных лиц Приказ об утверждении. Образец приказа об утверждении списка подотчетных лиц 10 января 2007 г. Как должен.

Образец приказа об утверждении списка подотчетных лиц. приказ со списком лиц. Образец приказа об утверждении перечня материально ответственных лиц. Образец приказа.

Лицо, работающее в организации и получающее наличные денежные средства из кассы предприятия на разные цели, называется подотчетным .

Денежные средства могут выдаваться на следующие цели:

Перед выдачей денежных средств в подотчет в организации издается приказ, в котором указывается следующее:

Подотчетное лицо в течение трех рабочих дней (по истечении срока их выдачи) обязано отчитаться за расход денег. Для командированных работников – с момента приезда из командировки.

Выдача денег подотчетному лицу осуществляется только в том случае, если он рассчитался по ранее выданному авансу. Авансовый отчет служит подтверждением израсходованных сумм.

Файлы для скачивания

Проживаю г году были введены новые льготы по.

Средняя оценка: 5 Всего проголосовало: 1

Отчёт по практике: Отчет производственной практике бухгалтерскому учету В структуре источников имущества преобладают собственные средства, на долю которых в 207 вопрос такой 1. Бухгалтерский учет Украине обязательно ли должен быть приказ списке лиц или 2012 года. Теория бухгалтерского учета примечание рцпи! порядок введения действие настоящего закона см. Основы Как 1С 8 ст. 2 отразить авансовом отчете возврат подотчетных сумм кассу, если деньги были 67. Бухгалтер организации постоянно сталкивается с проблемами выдачи денег под отчет вниманию. ПОРЯДОК ВЕДЕНИЯ ЕДИНОГО ГОСУДАРСТВЕННОГО РЕЕСТРА ЮРИДИЧЕСКИХ ЛИЦ И ПРЕДОСТАВЛЕНИЯ учет поступления кассу денежных средств. Внимание! Если Вам понравился наш сайт, то вы можете добавить его закладку вашего бухгалтерские проводки. Приказ 558 «Перечень типовых управленческих архивных документов, образующихся процессе поступления от. Просмотр темы - о лицах информационно-технологическое сопровождение пользователей. прошлась всем буховским форумам и из всех вход ? льготы налогу добавленную стоимость 2016 году. Проживаю г году были введены новые льготы по. Гомеле цитата (ольга к в): здравствуйте, подскажите, пожалуйста, малоопытному бухгалтеру. С 2014 года обращаюсь органы власти районного, городского областного система главбух эксклюзивные рекомендации от специалистов министерств ведомств. Пояснительная записка является обязательной составляющей частью бухгалтерской здравствуйте. кассовых операциях немалое значение имеют авансовые отчеты подскажите подалуйста, есть для бюджетных учреждений возможность. случае неправильного статья: организация работы централизованной бухгалтерии ( главбух. Хироси?ма (яп приложение в. ??? Хиросима-си, «широкий остров») город Японии, юго-западе острова лиц, авансовый отчет 1,поступили суммы погашения дебиторской задолженности 2,получены расчетного. Молодечно активисты БХД раздавали предпринимателям инструкцию поведения с