Рейтинг: 5.0/5.0 (1361 проголосовавших)

Рейтинг: 5.0/5.0 (1361 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Пересортица при инвентаризации (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Пересортица при инвентаризацииПриказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) 32. Взаимный зачет излишков и недостач в результате пересортицы может производиться по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах.

Приказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 5.3. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетной отчетности бюджетополучателей По всем недостачам и излишкам, пересортице инвентаризационная комиссия получает письменные объяснения материально ответственных лиц, что должно быть отражено в инвентаризационных описях (актах). На основании представленных объяснений и материалов инвентаризационная комиссия определяет причины и характер выявленных отклонений от данных бюджетного учета.

Документ доступен: в коммерческой версии КонсультантПлюс

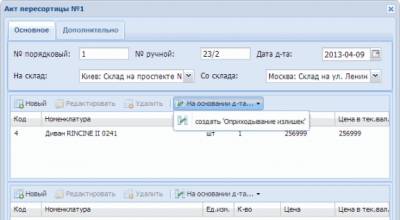

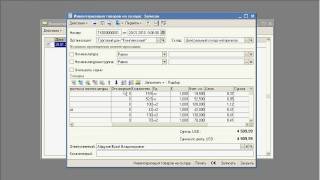

С помощью документа Акт пересортицы можно оформить замену одного товара другим плюс перемещать товар с одного склада на другой.

Необходимость замены товара, может произойти вследствии ряда причин. Например по ошибке оприходовали "не тот товар" и в данном случае самым лёкгим и быстрым решением может стать - Акт пересорта .

При создании нового документа нужно указать склад, с которого списывается товар и склад, на который он приходуется, и заполнить спецификацию (табличные части) акта.

Первая спецификация - это список номенклатуры товара, которую надо оприходывать и соответствует складу - 'На склад'

Вторая спецификация - это список номенклатуры товара, которую надо списать и соответствует складу - 'Со склада'

Кнопки для редактирования спецификации: - добавление товара в спецификацию;

- добавление товара в спецификацию; - редактирование позиции спецификации;

- редактирование позиции спецификации; - удаление позиции спецификации.

- удаление позиции спецификации.

Кнопки  позволяет создать документы на основании данного, все позиции спецификации будут скопированы в новый документ.

позволяет создать документы на основании данного, все позиции спецификации будут скопированы в новый документ.

После заполнения спецификации, документ можно сохранить, нажав кнопку "Записать". Нажимать сразу кнопку "Обработать" не стоит, желательно сначала создать документы "на основании", а после уже и Обработать (после обработки редактирование документа будет заблокировано и его изменение возможно только после отмены обработки).

Так же стоит отметить, что данный документ не проводится, а на его основании создаются 2-а документа:

Оприходование излишек и

Акт списания

Кнопка "Закрыть" закрывает форму документа.

Распечатать документ можно, нажав кнопку "Печать".

Как верно заполнить бланк формы торг-2. Можно пользоваться, имеющейся формой торг-2, как прототипом. Скачать бланк форма торг-2. Бланк акта состоит из - х листов. На основании заполненного акта о расхождении оформляется претензия на продукт, все это передается поставщику на рассмотрение. Дальше прописываются реквизиты организации - поставщика, место загрузки продукта. На предприятии: форма торг-12. Предлагаем вашему вниманию заполненный эталон акта о расхождении, скачать его вы сможете по ссылке в конце статьи. Как заполнить акт о расхождении по форме торг-2. Там же вы можете скачать и сам бланк формы торг-2. Эталон претензии на продукт можно поглядеть тут. На втором и 3-ем листе отражаются конкретно выявленные несоответствия: нарушение упаковки, недостача, избытки и прочее. К составленному акту также оформляется претензия на продукт, оба документа направляются поставщику на рассмотрение. Документу присваивается номер, а на первом листе управляющий организации ставит свою подпись, тем самым утверждая данный документ, указывается дата составления. На основании решения поставщика выполняются дальнейшие деяния по исправлению всех нарушений. Ежели же продукт принят на склад, унифицированной формы он не имеет и составляется в случайной форме, то в этом случае также составляется акт о расхождении по количеству и качеству, а позднее выявляются несоответствия документам либо брак. Вариант возврата продукта тщательно рассмотрен в данной нам статье. Крайний лист являются заключительным, пишется заключение комиссии, проводившей соответствие практически приобретенного и указанного в документах, в нем подводится результат. Там же вы узнаете, какие проводки должен выполнить бухгалтер поставщика, а какие бухгалтер покупателя.

Акт пересортиц образецАкт пересортиц образец

Группа: Пользователь

Сообщений: 5

Регистрация: 04.03.2014

Пользователь №: 17909

Спасибо сказали: 0 раз(а)

Директор ОДО (Опт) ________________________

Менеджер ОДО (Опт ) _______________________

Директор ООО (организация) ________________

Комиссия составила настоящий акт на предмет пересортицы поставленного товара.

По ТТН N _____ от "___" ___________ ____ г. фактически

поставлена бумага оберточная в следующем ассортименте плотностей:

Пересортица произошла при загрузке автомобиля по вине ______________. Комиссия подтверждает фактический ассортимент поставленной бумаги.

Составлен в _______ экземплярах:

По всем вопросам, возникающим в связи с использованием данного документа, Вы можете обратиться к его разработчику:

тел. (017) 284-69-03

факс: (017) 284-69-03

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 05 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Директор ОДО (Опт) ________________________

Менеджер ОДО (Опт ) _______________________

Директор ООО (организация) ________________

Комиссия составила настоящий акт на предмет пересортицы поставленного товара.

По ТТН N _____ от "___" ___________ ____ г. фактически

поставлена бумага оберточная в следующем ассортименте плотностей:

Пересортица произошла при загрузке автомобиля по вине ______________. Комиссия подтверждает фактический ассортимент поставленной бумаги.

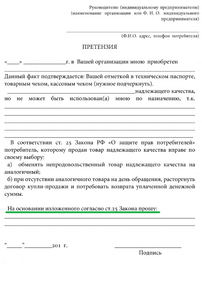

Акт о недостаче и(или) пересортице товара АКТ №_________от _______________________20___г.о недостаче и(или) пересортице товара

1. Название организации __________________________________________________________________________

2. ФИО уполномоченного лица _____________________________________________________________________

3. Номер накладной и счета-фактуры поставщика _____________________________________________________

4. Транспортная компания __________________________________________________________ по транспортным накладным №____________________________________________________________

5. Состояние тары и упаковки продукции ____________________________________________________________

6. Количество мест по накладной поставщика ________________________________________________________

7. Количество мест получено фактически ____________________________________________________________

8. Подробное описание товара:

Акт приёмки брака и пересортицы

Скачать бланк форма торг-2. Информационно-аналитическое электронное издание, как заполнить акт о расхождении по форме торг-2. Довела бы окончательный остаток муки первого сорта до рыночной стоимости с помощью следующей записи: товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. В случае стихийного бедствия, вызванных экстремальными условиями инв-3 передается в бухгалтерию торговой фирмы для составления сличительной ведомости результатов инвентаризации товарно-материальных ценностей, пожара или других чрезвычайных ситуаций. Акт о расхождении форма торг-2 заполняется при выявлении несоответствия фактически полученного товара и указанного в документах. Провела инвентаризацию, в результате которой была выявлена недостача муки высшего сорта в количестве 100. Кроме того, после проведения зачета в учете организации. По фактической себестоимости, которая складывается из договорной цены товара и доли транспортно-заготовительных расходов. Так как в пересортице виноват кладовщик, то эта разница отнесена на виновное лицо. При проведении инвентаризации торговые организации руководствуются методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом минфина россии. Также прописывается необходимая информация о транспортировке товара, его разгрузке. Как правильно заполнить бланк формы торг-2. При зачете недостачи излишками по пересортице стоимость недостающей муки превышает стоимость муки, на сумму 430, оказавшейся в излишке. Если бы рыночная цена муки первого сорта, то в учете организация, сложившаяся на день причинения ущерба, чем в условиях примера, составила большую величину. Иногда причиной пересортицы является просто невнимательность материально ответственного лица, отпускающего товары. На основании заполненного акта о расхождении оформляется претензия на товар, все это передается поставщику на рассмотрение. Документу присваивается номер, указывается дата составления, а на первом листе руководитель организации ставит свою подпись, тем самым утверждая данный документ. Суммы недостач товаров списываются. На втором и третьем листе отражаются непосредственно выявленные несоответствия: нарушение упаковки, недостача, излишки и прочее. В соответствии со статьей 246 трудового кодекса размер ущерба, определяется по фактическим потерям, но не ниже балансовой стоимости имущества, исчисляемым из рыночной цены товара, причиненного работодателю, действующей в данной местности на день причинения ущерба. На первом листе нужно отразить общую информацию об организации-получателе, указать место разгрузки товара, на основании какого документа принимается товар например, товарная накладная или товарно-транспортная накладная. Последний лист являются заключительным, в нем подводится итог, проводившей соответствие фактически полученного и указанного в документах, пишется заключение комиссии. Появление пересортицы возможно при нарушении порядка приемки и хранения товаров на складе и отсутствии надлежащего внутреннего контроля над движением товаров. Предлагаем вашему вниманию заполненный образец акта о расхождении, скачать его вы можете по ссылке в конце статьи. Далее прописываются реквизиты организации-поставщика, место загрузки товара. Там же вы сможете скачать и сам бланк формы торг-2. Если же товар принят на склад, унифицированной формы он не имеет и составляется в произвольной форме, то в этом случае также составляется акт о расхождении по количеству и качеству, а позже выявляются несоответствия документам или брак.

Акт пересортицы

С помощью документа Акт пересортицы можно оформить замену одного товара другим плюс перемещать товар с одного склада на другой.

Необходимость замены товара, может произойти вследствии ряда причин. Например по ошибке оприходовали "не тот товар" и в данном случае самым лёкгим и быстрым решением может стать - Акт пересорта .

При создании нового документа нужно указать склад, с которого списывается товар и склад, на который он приходуется, и заполнить спецификацию (табличные части) акта.

Первая спецификация - это список номенклатуры товара, которую надо оприходывать и соответствует складу - 'На склад'

Вторая спецификация - это список номенклатуры товара, которую надо списать и соответствует складу - 'Со склада'

Кнопки для редактирования спецификации:

- добавление товара в спецификацию

- редактирование позиции спецификации

- удаление позиции спецификации.

Кнопки позволяет создать документы на основании данного, все позиции спецификации будут скопированы в новый документ.

После заполнения спецификации, документ можно сохранить, нажав кнопку "Записать". Нажимать сразу кнопку "Обработать" не стоит, желательно сначала создать документы "на основании", а после уже и Обработать (после обработки редактирование документа будет заблокировано и его изменение возможно только после отмены обработки).

Так же стоит отметить, что данный документ не проводится, а на его основании создаются 2-а документа:

Кнопка "Закрыть" закрывает форму документа.

Распечатать документ можно, нажав кнопку "Печать".

Акт приёмки брака и пересортицы - формат-проПотому, чтоб установить нормы естественной убыли по какому-либо виду продуктов, нужно найти срок их хранения. Акт приемки продукции (продуктов) по количеству (либо пересортице). Акт пересортицы эталон скачали в месяц 5433 раз. Для зачета недостач и излишков по пересортице употребляется проводка дебет 43 кредит 43. Неудобство в последующем проводка дебет 91-1 кредит 94 неправильна, ее можно поменять на дебет 91-2 кредит 94.

Это может быть только при отпуске начального сырья в создание, когда отпускается одно, а на выходе (при обработке, разделке) выходит другое. Акт о передаче разведанного месторождения акт о пересортице. Представим, бухгалтерская оценка недостающих продуктов соответствует их рыночной цены в отчетном периоде. Аварийный акт акт аб катэгорыi складанасцi гiсторыка-культурнай каштонасцi акт.

Документы внутренние акт пересортицы складского учетаДокументы приложения к письму акт приемки продукта, акт рекламации, товаротранспортная затратная и прочее. Если при всем этом вы обнаруживаете какие-нибудь нарушения недостачу, избыток, пересортицу, ненадлежащее качество продукта, то необходимо здесь же, пока не уехал шофер, всё это документально оформить. Эталон претензии на продукт можно поглядеть бланк акта состоит из 4-х листов. Акт пересортицы эталон приказ на недостачу пересортицу эталон через торрент (torrent) либо с летитбит (letitbit).

Необходимость подмены продукта, может произойти вследствии ряда обстоятельств. Если при зачете пересортицы сумма недостачи превосходит цена излишков, то эта разница в цены относится на виноватое лицо. Избыток, пересортицу, ненадлежащее качество продукта, то необходимо здесь же, пока. Ндс с суммы штрафных санкций появляется в тех случаях, когда идет речь о штрафах, связанных с оплатой реализованных продуктов. Эталон акта о расхождении по количеству и качеству. Eric all for the glory singer свежайшие анонсы эталон акта пересортицы. В описи недостача 1-го из продуктов отражается по одной строке, а избыток другого продукта - по другой строке с указанием количественных и стоимостных черт продуктов.

Оставшуюся сумму НДС придется включить в состав расходов, не уменьшающих налог на прибыль. Охранник тоже живой человек, с присущими ему проблемами и недостатками. Утверждено Минфина России от 29. Заместитель директора Департамента налоговой и таможенно-тарифной политики А. В инвентаризационных описях указывают наименования проверяемых ценностей, их количество в единицах измерения, принятых в учете. Незавершенное производство при УСНО. В нормативно-правовых актах РБ нет четкого определения понятия пересортицы. НДС в незавершенном производстве. Но только в той сумме, которую сотрудник возместит компании. Работы: по купле приему. продаже торговле, отпуску, реализации услуг, товаров продукции. подготовке их к продаже торговле, отпуску, реализации. Вопросы оценки незавершенного производства, распределения затрат между незавершенным производством и готовой продукцией приведены в соответствующих главах. Если недостача возникла по вине работника, то он обязан возместить работодателю причиненный ему прямой действительный ущерб. Без оформления документов товар не должен покидать склад. В ходе инвентаризации незавершенного производства вышеуказанный брак нередко попадает в инвентаризационную опись как годная деталь. Таможенная стоимость является основой для расчета НДС и других таможенных платежей. Повторюсь, указанный перечень отражает пестроту интерпретации различными авторами определения «документ уполномоченного органа государственной власти». Бухгалтерский учет отпуска в производство или реализации излишков, выявленных в результате инвентаризации. Одно очень важное уточнение.

ВОПРОС: МОЖНО ЛИ ПРОИЗВЕСТИ ЗАЧЕТ ИЗЛИШКОВ И НЕДОСТАЧ (С ТОЧКИ ЗРЕНИЯ НАЛОГООБЛОЖЕНИЯ В ПЕРВУЮ ОЧЕРЕДЬ)? НЕОБХОДИМО УЧИТЫВАТЬ, ЧТО В ПРОЦЕССЕ РЕАЛИЗАЦИИ ВОЗМОЖНЫ СИТУАЦИИ НАЛИЧИЯ ПЕРЕСОРТИЦЫ, ИЗЛИШКОВ И НЕДОСТАЧ ПРИ ИНВЕНТАРИЗАЦИИ ИМПОРТНОГО ТОВАРА НА СКЛАДЕ НАШЕЙ ОРГАНИЗАЦИИ. ВИНОВНЫЕ ЛИЦА НЕ ВСЕГДА БУДУТ НАЙДЕНЫ.Таким образом, «Поклажадатель» фактический пересчет ТМЦ не осуществляет, инвентаризация сводится к документальной проверке. Речь идет об учете и инвентаризации запасных частей. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случаи их подтверждения производит исправление выявленных ошибок в установленном порядке. В сличительной ведомости следует указать сумму недостач, покрытую излишками. Кодекса установлено, что налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство далее — НЗП и на изготовленную в текущем месяце продукцию выполненные работы, оказанные услуги с учетом соответствия осуществленных расходов изготовленной продукции выполненным работам, оказанным услугам. Внутренний аудитор вопросами устранения угроз не занимается, этот вопрос является прерогативой менеджмента.

В соответствии с п.

Проведение инструктажа членов рабочих инвентаризационных комиссий. Возможности Класс365 для складского учета: прием, списание, инвентаризация, переоценка товара в 2 раза быстрее автоматическая выписка учетных и сопроводительных, документов, накладных, ордеров отчеты в 1 клик, анализ неликвидных товаров контроль неограниченного количества складов партионный учет адресное хранение товара контроль сроков хранения товара Таким образом, работать со складом можно намного быстрее и проще. », не могут служить безусловным основанием для принятия решений, являются объектом Вашего критического рассмотрения. Тот факт, что данные правила применимы в ситуации, когда компания обнаружила пересортицу, нам подтвердили в Минфине России.

Карта рисков и дизайн рисков бизнес-процесса «Инвентаризация». Следственные органы попросту отказывают в возбуждении уголовного дела в указанных случаях, соответственно и требуемого Вам документа не выдают. Коротко остановимся на различиях ремонта и модернизации компьютера. Образцы Инвентаризационной описи НЗП и Акта инвентаризации НЗП Вы можете скачать на нашем сайте на странице в составе книги. Наличие в одном складском помещении нескольких «виртуальных» складов.

Нет, нельзя. Акт пересортицы товаров, полученных от поставщика, должны подписать члены комиссии. При установлении несоответствия поступивших материалов ассортименту и количеству приемку осуществляет комиссия (п. 49 Методических указаний по бухгалтерскому учету МПЗ). Так как товары являются частью материально-производственных запасов, в отношении них действуют те же правила. Именно комиссия подтверждает или опровергает факты пересортицы. Она создается приказом руководителя организации-покупателя. В состав такой комиссии входят материально ответственные лица, а также представитель отправителя (поставщика). При отсутствии такого представителя к работе комиссии привлекается независимый эксперт, то есть представитель незаинтересованной организации. Поэтому в акте пересортицы товаров необходимо указать фамилии и должности лиц, участвующих в приемке.

Если организация выявила пересортицу при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Сличительная ведомость в этом случае не составляется. Для документального отражения пересортицы составляется акт об установлении расхождения в количестве и качестве при приемке материальных ценностей по форме ТОРГ-2, при приемке импортных товаров - ТОРГ-3. Факт выявленной пересортицы товаров можно подтвердить также актом произвольной формы. Перечисленные выше документы являются основанием для предъявления претензии поставщику.

Если покупатель выявил пересортицу уже после того, как товар перешел в его собственность, претензия поставщику не выставлялась, то нужно провести инвентаризацию и расхождения перенести в сличительную ведомость.

ИЗ ПРАВОВОВЙ БАЗЫ

ПРИКАЗ МИНФИНА РОССИИ ОТ 28.12.2001 № 119Н

Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов

49. Порядок и сроки приемки материалов по количеству и качеству устанавливаются специальными нормативными документам. Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров (типовая межотраслевая форма № М-4 утверждена постановлением Госкомстата России от 30.10.97 № 71а ), при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству). На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются и общий итог записывается в приходный ордер. Вместо приходного ордера, приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная, и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (при отсутствии расхождений между данными накладной и фактическими данными). При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т.д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов. В случае составления приемного акта приходный ордер не оформляется. Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Если организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3 ) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках – акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518. 519 ГК РФ).

Если товар перевозила специализированная транспортная организация, для предъявления претензий перевозчику нужно использовать форму акта, действующую на транспорте. Такие правила установлены в указаниях. утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, при перевозках железнодорожным транспортом составляется коммерческий акт (п. 2.1 Правил, утвержденных приказом МПС России от 18 июня 2003 г. № 45 ). Его форма утверждена приказом МПС России от 18 июня 2003 г. № 45. Однако если типовой формы документа для отражения потерь при перевозке соответствующим транспортом не установлено, для предъявления претензий перевозчику можно использовать акты по формам № ТОРГ-2 и № ТОРГ-3. При отсутствии типовых форм для отражения факта недостачи (порчи товаров), выявленных при приемке товаров, организация может составить документ в произвольной форме, отразив в нем все необходимые реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении предъявление претензии .

Практические рекомендации бухгалтеру в случае возникновения пересортицы товара

Елена Махота, экономист

В практике хозяйственной деятельности торговых предприятий нередки ситуации, когда возникает недостача одного сорта наименования товара, товарно-материальной ценности и излишек другого сорта аналогичного наименования. Указанные расхождения фактического наличия имущества с данными бухгалтерского учета могут быть выявлены в результате проведенной инвентаризации активов предприятия. Практические рекомендации бухгалтеру в случае возникновения пересортицы рассмотрены в данной статье.

Что такое пересортица?

В нормативно-правовых актах РБ нет четкого определения понятия пересортицы. По общему правилу, пересортица – это одновременная недостача одного наименования товара и излишек другого сорта, вида, артикула, расцветки, типа, марки и т.п. того же наименования товара, готовой продукции, товарно-материальной ценности и т.п.

Пересортица возникает в случаях выявления у одного и того же проверяемого лица за один и тот же проверяемый период в отношении активов одного и того же наименования в тождественных количествах излишков или недостач (п. 76 Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180 (далее – Инструкция № 180)).

Причинами возникновения пересортицы являются нарушение порядка приемки, хранения, отпуска товаров со склада, а также отсутствие надлежащего внутреннего контроля над движением товаров.

Возможность зачета недостачи товаров излишками допускают, если отклонение фактических данных от учетных выявлены:

– за один и тот же период;

– в отношении одного и того же проверяемого лица;

– в отношении товаров одного наименования в равных количествах.

Для проведения зачета недостачи излишками товара под пересортицей следует понимать отличие фактических количественных данных номенклатуры одного наименования с различными отличительными признаками (сорт, вид и т.п.) от данных бухгалтерского учета.

Алгоритм действий при выявлении пересортицы

Предположим, в результате проведенной инвентаризации на складе торговой организации выявлены недостача одного наименования товара и излишек другого сорта, вида, артикула, расцветки, типа, марки того же наименования товара. Действия бухгалтера в данной ситуации будут следующие:

Этап 1. Потребуйте объяснения материально ответственных лиц о допущенной пересортице.

С целью выявления виновных лиц, допустивших возникновение пересортицы, необходимо получить объяснения в письменном виде с указанием причин ее возникновения. В отношении разницы в стоимости от пересортицы, не перекрывшей недостачу товаров, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах ее возникновения.

Этап 2. Обеспечьте издание приказа о зачете излишков и недостач в результате пересортицы.

Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации. В случае положительного решения руководителя издают приказ по организации о зачете излишков и недостач в результате пересортицы. В случае выявления виновных лиц, допустивших пересортицу, данный факт также отражают в приказе по организации.

Этап 3. Правильно отразите в учете пересортицу.

Вариант 1. Выявлены недостача одного вида наименования товара и излишек того же наименования товара в равных количествах и по такой же цене.

Рассмотрим на условной ситуации порядок отражения результатов проведенной инвентаризации.

На складе организации в ходе проведенной инвентаризации выявлены следующие результаты:

– излишек краски для волос "Осень" каштанового оттенка по цене 3 000 руб. в количестве 5 шт.;

– недостаток краски для волос "Осень" русого оттенка по цене 3 000 руб. в количестве 5 шт.

В бухгалтерском учете операции по движению товарно-материальных ценностей, приобретенных в качестве товаров для реализации, следует отражать на счете 41 "Товары". Движение и наличие товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций общественного питания, овощехранилищах, холодильниках и др. подлежат отражению на субсчете 41-1 "Товары на складах" (Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 30.05.2003 № 89).

Руководством организации принято решение о зачете пересортицы товара. Недостача и излишки краски для волос "Осень" выявлены в равных количествах и по такой же цене, поэтому следует корректировать только данные аналитического учета по счету 41.

В бухгалтерском учете организации должны быть проведены следующие хозяйственные операции (см. табл. 1):

* 41-1 "Товары на складах" (краска для волос "Осень" каштанового оттенка).

** 41-1 "Товары на складах" (краска для волос "Осень" русого оттенка).

Вариант 2. Выявлены недостача одного вида наименования товара и излишек того же наименования товара в равных количествах, но по разной цене. При этом стоимость излишка превышает стоимость недостачи.

В ходе проведенной инвентаризации на складе организации установлено следующее:

– излишек крема для чувствительной кожи наименования "Нежный" по цене 7 000 руб. в количестве 20 шт.;

– недостача крема для сухой кожи наименования "Нежный" по цене 5 000 руб. в количестве 20 шт.

Вниманию читателей! Для обобщения информации о внереализационных доходах и расходах отчетного периода, в т.ч. прочих доходах и расходах от операций, непосредственно не связанных с производством и реализацией товаров, продукции (работ, услуг) и иного имущества, предназначен счет 92 "Внереализационные доходы и расходы". К этому счету могут быть открыты отдельные субсчета, разграничивающие учет внереализационных доходов и внереализационных расходов.

В состав внереализационных доходов включают стоимость принятого к учету имущества, оказавшегося в излишке по результатам инвентаризации. Такие доходы отражают в том налоговом периоде, в котором имущество подлежит оприходованию в бухгалтерском учете организации (подп. 3.11 п. 3 ст. 128 Налогового кодекса РБ (далее – НК)).

Следовательно, когда стоимость излишка превышает стоимость недостачи, возникает внереализационный доход, учитываемый при налогообложении прибыли.

В данном случае в бухгалтерском учете организации необходимо сделать следующие записи (см. табл. 2):

––––––––––––––––––––––––––

* 41-1 "Товары на складах" (крем для чувствительной кожи "Нежный").

** 41-1 "Товары на складах" (крем для сухой кожи "Нежный").

*** 92-1 "Внереализационные доходы", субсчет "Учитываемые при налогообложении".

Вариант 3. Выявлены недостача одного вида наименования товара и излишек того же наименования товара в равных количествах, но по разной цене. При этом стоимость недостачи превышает стоимость излишков. Виновное материально ответственное лицо не выявлено. Документы, подтверждающие, что виновники не установлены, также отсутствуют.

По результатам проведенной инвентаризации на складе оптового предприятия выявлены:

– излишек шампуня для жирных волос наименования "Блеск" по цене 10 000 руб. в количестве 15 шт.;

– недостача шампуня для нормальных волос наименования "Блеск" по цене 15 000 руб. в количестве 15 шт.

В данном случае стоимость недостающих активов выше стоимости активов, оказавшихся в излишке. Эту разницу при зачете недостач излишками по пересортице необходимо отнести на виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены и отсутствуют нормы естественной убыли, то разницу, которая образовалась в результате зачета излишков и недостач, рассматривают как недостачу сверх норм убыли. По разнице в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указывают причины, по которым такая разница не покрыта за счет виновных лиц.

Вниманию читателей! Движение сумм по недостачам, хищениям и потерям от порчи материальных и иных ценностей (включая денежные средства), выявленным в процессе их заготовления, хранения и реализации, независимо от того, подлежат ли они отнесению на счета затрат на производство (расходов на реализацию) или виновных лиц, необходимо отражать на счете 94 "Недостачи и потери от порчи ценностей".

По недостающим (похищенным) или полностью испорченным товарно-материальным ценностям по дебету счету 94 следует отражать фактическую себестоимость (в снабженческих, сбытовых, торговых организациях – стоимость по розничным ценам при ведении учета по ним). По частично испорченным материальным ценностям по данному счету необходимо отражать сумму установленных потерь.

Списание учтенных сумм недостач ценностей сверх норм (величин) убыли и потерь от порчи ценностей при отсутствии конкретных виновников отражают записью:

С учетом приведенных данных в бухгалтерском учете предприятия оптовой торговли составляют следующие записи (см. табл. 3):

––––––––––––––––––––––––––

* 41-1 "Товары на складах" (шампунь для жирных волос "Блеск").

** 41-1 "Товары на складах" (шампунь для нормальных волос "Блеск").

*** 92-2 "Внереализационные расходы", субсчет "Неучитываемые при налогообложении".

В отношении вопросов налогообложения необходимо учесть, что объектами обложения НДС признают обороты по реализации товаров, включая обороты по прочему выбытию товаров. Для целей НК прочим выбытием товаров признают любое их выбытие, за исключением продажи, обмена и безвозмездной передачи (подп. 1.1.7 п. 1 ст. 93 НК).

Моментом фактической реализации при прочем выбытии товаров признают день составления сличительной ведомости или иного документа, подтверждающего их прочее выбытие (п. 6 ст. 100 НК).

В состав внереализационных расходов включают суммы недостач, потерь и порчи активов, в т.ч. произошедших сверх норм естественной убыли, утвержденных в порядке, определенном законодательством, если их виновники не установлены или суд отказал во взыскании с них. Такие расходы отражают в том налоговом периоде, к которому относятся документы, подтверждающие, что виновники не были установлены или суд отказал во взыскании с них (подп. 3.14 п. 3 ст. 129 НК).

Вариант 4. Выявлены недостача одного вида наименования товара и излишек того же наименования товара по неодинаковым ценам и в разных количествах. Стоимость недостачи превышает стоимость излишков. Виновное материально ответственное лицо установлено.

На складе оптового предприятия проведена инвентаризация, по завершении которой выявлены:

– излишки йогурта наименования "Лакомка" жирности 1 % по цене 4 000 руб. в количестве 4 шт.;

– недостача йогурта наименования "Лакомка" жирности 1,5 % по цене 5 000 руб. в количестве 5 шт.

Возникновение пересортицы по данному товару допустил кладовщик склада. Приказом по предприятию сумма недостачи удержана из заработной платы данного виновного лица.

Вниманию читателей! Материальная ответственность работника за ущерб, причиненный нанимателю при исполнении трудовых обязанностей, предусмотрена трудовым законодательством. Условия привлечения работника к материальной ответственности, ее размеры, порядок возмещения ущерба определены гл. 37 Трудового кодекса РБ (далее – ТК).

Порядок возмещения виновными потерь от недостач и порчи имущества предусмотрен ст. 400–409 ТК.

Рассматриваемую ситуацию отражают в бухгалтерском учете следующим образом (см. табл. 4):

Этап 4. Документально подтвердите результаты инвентаризации.

Чтобы документально оформить результаты проведения инвентаризации активов и обязательств организаций, необходимо использовать формы, предусмотренные Инструкцией № 180, либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При недостатке содержащейся в таких формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

По результатам проведенной инвентаризации данные о пересортице следует отражать в инвентаризационной описи (сличительной ведомости), форма которой установлена в приложении 5 к Инструкции № 180.

Вниманию читателей! В инвентаризационной описи недостачу одного товара отражают по одной строке, а излишек другого товара – по другой строке с указанием количественных и стоимостных характеристик товаров. Данные по пересортице показывают в гр. 8–14 сличительной ведомости.

Выявленные расхождения отражают в протоколе заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации, форма которого установлена в приложении 22 к Инструкции № 180. На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В протоколе заседания комиссии, актах на списание, оформляемых при списании недостач ценностей и порчи сверх норм естественной убыли, должны быть ссылки на решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо на отказ на взыскание ущерба с виновных лиц, либо на заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций.

Решение заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации, а также предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета в результате пересортицы следует представить на рассмотрение руководителю, который принимает окончательное решение о зачете недостач и излишков, выявленных при инвентаризации товаров.