Рейтинг: 4.0/5.0 (1583 проголосовавших)

Рейтинг: 4.0/5.0 (1583 проголосовавших)Категория: Бланки/Образцы

Федеральная налоговая служба направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ).

Обязаны ли организации и индивидуальные предприниматели сдавать «нулевой» расчет по форме 6‑НДФЛ?Если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6‑НДФЛ не возникает.

Обоснование: пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6‑НДФЛ), за первый квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6‑НДФЛ у организаций возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.

Как заполнить расчет при выплате дохода в натуральной форме?В случае если работнику 01.06.2016 выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 – 140 раздела 2 расчета по форме 6‑НДФЛ за полугодие 2016 года.

В разделе 2 расчета по форме 6‑НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

по строке 100 указывается 01.06.2016;

по строкам 110, 120 – 00.00.0000;

по строке 130 – соответствующий суммовой показатель;

по строке 140 – 0.

Какие суммы включать в строку 030 раздела 1?Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Подлежат ли отражению доходы, не подлежащие обложению налогом на доходы физических лиц, в строке 020?В расчете по форме 6‑НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Какие суммы необходимо отражать в строке 080?По строке 080 «Общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 расчета по форме 6‑НДФЛ указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

По данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Как отразить исчисленную сумму НДФЛ с заработной платы, начисленной за июнь, но выплаченной в июле, по строкам 070 и 080 за полугодие 2016 года?По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за июнь, но выплаченной в июле, налоговым агентом должно производиться в июле непосредственно при выплате заработной платы (при условии отсутствия выплат доходов в январе – июне), в строках 070 и 080 раздела 1 расчета 6‑НДФЛ за полугодие 2016 года проставляется 0. Данная сумма налога отражается в строке 040 раздела 1 расчета по форме 6‑НДФЛ за полугодие 2016 года.

При этом данная сумма налога должна быть отражена в строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета по форме 6‑НДФЛ за девять месяцев 2016 года.

Порядок представления расчета по форме 6‑НДФЛ в случае, если налоговый агент и его обособленные подразделения (дополнительные офисы) состоят на учете в одном налоговом органе, но находятся в различных муниципальных образованиях, подведомственных этому налоговому органу, так как дополнительных листов для отражения строки «Код по ОКТМО» с разными ОКТМО не предусмотрено.

Расчет по форме 6‑НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе.

Обоснование: в соответствии с положениями пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В соответствии с абзацем 1 пункта 1.10 раздела I Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, форма расчета заполняется по каждому ОКТМО отдельно.

Налоговые агенты – российские организации, имеющие обособленные подразделения, представляют расчет по форме 6‑НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты – организации, отнесенные к категории крупнейших налогоплательщиков, имеющие обособленные подразделения, заполняют расчет по форме 6‑НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

Индивидуальный предприниматель, совмещающий два режима налогообложения – ЕНВД и УСН, имеет несколько торговых точек в разных городах. Индивидуальный предприниматель, как плательщик ЕНВД, состоит на учете в ИФНС по месту осуществления торговой деятельности по каждой торговой точке, как плательщик УСН – по месту жительства индивидуального предпринимателя. У индивидуального предпринимателя имеются наемные работники. Куда уплачивать налог на доходы физических лиц и, соответственно, представлять расчет по форме 6‑НДФЛ?

Индивидуальный предприниматель, осуществляющий деятельность с применением упрощенной системы налогообложения (далее – УСН), налог на доходы физических лиц с доходов, выплачиваемых работникам, нанятым в целях осуществления такой деятельности, перечисляет в бюджет по месту жительства индивидуального предпринимателя, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), налог на доходы физических лиц перечисляет в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Индивидуальный предприниматель, осуществляющий деятельность с применением УСН, расчет по форме 6‑НДФЛ в отношении работников, нанятых в целях осуществления такой деятельности, представляет в налоговый орган по месту своего жительства, а в отношении доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде ЕНВД, расчет по форме 6‑НДФЛ представляется в налоговый орган по каждому месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Обоснование: в соответствии с пунктом 7 статьи 226 Кодекса совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен данным пунктом.

Согласно абзацу 4 пункта 7 статьи 226 Кодекса налоговые агенты – индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности.

Индивидуальные предприниматели обязаны вести раздельный учет доходов, полученных по каждому из видов предпринимательской деятельности.

При этом с учетом положений пункта 2 статьи 230 Кодекса налоговые агенты – индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД, представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ), в отношении своих наемных работников, нанятых в целях осуществления такой деятельности, в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

В соответствии с абзацами 1 и 5 пункта 1.10 раздела II Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, форма расчета заполняется по каждому ОКТМО отдельно.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД для отдельных видов деятельности, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Как заполнить расчет в случае выплаты работнику премии к юбилею?Разберем на примере. Если работнику доход в виде премии к юбилею в размере 10 000 рублей выплачен 20.05.2016, то данная операция отражается в разделе 2 расчета по форме 6‑НДФЛ за полугодие 2016 года следующим образом:

Обоснование: в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме.

Таким образом, дата фактического получения дохода в виде премии к юбилею определяется как день выплаты дохода в виде премии к юбилею налогоплательщику, в том числе перечислении дохода на счета налогоплательщика в банке.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

В мае 2016 года работнику начислена заработная плата 10 000 руб. назначено пособие по временной нетрудоспособности за первые три дня за счет работодателя – 1 000 руб. за счет ФСС РФ – 2 000 руб. начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору – 2 000 руб. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат – 1 560 руб. ((10 000 + 2 000) х 13%). Исчислен НДФЛ с пособия по временной нетрудоспособности – 390 руб. ((1 000 + 2 000) х 13%).

Фактически заработная плата и пособие по временной нетрудоспособности были перечислены работнику 15.06.2016 в размере 13 050 руб. А также 15.06.2016 был удержан и перечислен в бюджет НДФЛ в размере 1 950 руб.

Как отразить данные операции в расчете по форме 6‑НДФЛ за полугодие 2016 года?Расчет по форме 6‑НДФЛ за полугодие 2016 года заполняется следующим образом.

В разделе 1 операции по выплате доходов в виде заработной платы и пособий по временной нетрудоспособности отражаются в строках 020, 040, 070.

При этом операция по выплате заработной платы за май 2016 года в разделе 2 отражается по строке 100 – 31.05.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 10 000, по строке 140 – 1 300.

Операция по выплате пособий по временной нетрудоспособности в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 30.06.2016, по строке 130 – 3 000, по строке 140 – 390.

Операция по выплате дохода в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 2 000, по строке 140 – 260.

Обоснование: в соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Дата фактического получения доходов в виде пособий по временной нетрудоспособности, а также в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 Кодекса).

Подлежит ли отражению в строках 020 и 040 раздела 1 доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, но перечисленный 5 июля 2016 года.В случае если доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, фактически перечислен в июле, основания для отражения данной операции в строках 020 и 040 расчета по форме 6‑НДФЛ за полугодие 2016 отсутствуют. Данная операция подлежит отражению в разделе 1 расчета по форме 6‑НДФЛ за девять месяцев 2016 года.

При заполнении раздела 2 расчета по форме 6‑НДФЛ за девять месяцев 2016 года операция по выплате в июле указанного дохода отражается следующим образом:

по строке 100 – 05.07.2016;

по строке 110 – 05.07.2016;

по строке 120 – 01.08.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый рабочий день, следующий за сроком перечисления налога);

по строкам 130, 140 – соответствующие суммовые показатели.

Обоснование: в соответствии с абзацем 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Пунктом 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, установлено, что расчет по форме 6‑НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6‑НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 5 статьи 226 Кодекса).

Как определить период, за который выплачен доход, для целей заполнения формы 2‑НДФЛ и расчета 6‑НДФЛ?Период, за который выплачен доход, определяется по дате фактического получения дохода с учетом положений статьи 223 Кодекса.

Мы подготовили образец заполнения 6-НДФЛ за полугодие2016 года с учетом рекомендаций ФНС России. Этот образец поможет вам заполнить форму без ошибок.

Если у вас трудоустроен хотя бы один сотрудник, подготовьтесь к сдаче формы 6-НДФЛ за 2 квартал 2016 года. Сделать это нужно не позднее 1 августа 2016 года. Форму 6-НДФЛ заполняйте в целом по всем работникам. При этом вы указываете доходы персонала, налоговые вычеты, а также суммы исчисленного и удержанного налога (п. 1 ст. 80 НК РФ).

Куда подавать 6-НДФЛ за полугодие (2 квартал)Отчитаться по форме 6-НДФЛ за полугодие 2016 года нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для фирмы — это инспекция по месту ее нахождения, а для ИП — по адресу местожительства.

Если же ИП ведет «вмененную» деятельность не по месту регистрации, подавайте расчет в ту ИФНС, где он зарегистрирован в качестве плательщика ЕНВД (абз. 6 п. 2 ст. 230 НК РФ). Если таких инспекций несколько, заполняйте форму 6-НДФЛ по каждому месту учета в качестве вмененщика. При этом в каждом документе отражайте КПП и ОКТМО по месту ведения деятельности.

Фирмы, у которых есть обособленные подразделения, отчитываться по форме 6-НДФЛ должны с учетом того, где именно сотрудники получают доход. По доходам персонала головной компании отчитайтесь в инспекцию по ее адресу. По выплатам в пользу работников обособленного подразделения расчет 6-НДФЛ за 2 квартал 2016 года подайте в ИФНС по месту учета допофиса (абз. 4 п. 2 ст. 230 НК РФ).

Как заполнить форму 6-НДФЛ за 2 квартал 2016 года6-НДФЛ состоит из титульного листа и двух разделов. Нужные цифры берите из регистров налогового учета по НДФЛ (п. 1.1 Порядка). Такие регистры вы обязаны вести по каждому сотруднику (п. 1 ст. 230 НК РФ). Унифицированной формы регистра нет, поэтому регистр учета НДФЛ каждый работодатель разрабатывает сам.

На титульном листе формы 6-НДФЛ за 2 квартал 2016 года отразите общие сведения о компании или предпринимателе. В разделе 1 — общие суммы доходов работников и НДФЛ за период. А в разделе 2 эти же сведения расшифруйте по датам фактического получения доходов.

Видео комментарий: как заполнить 6-НДФЛ за полугодиеРазъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

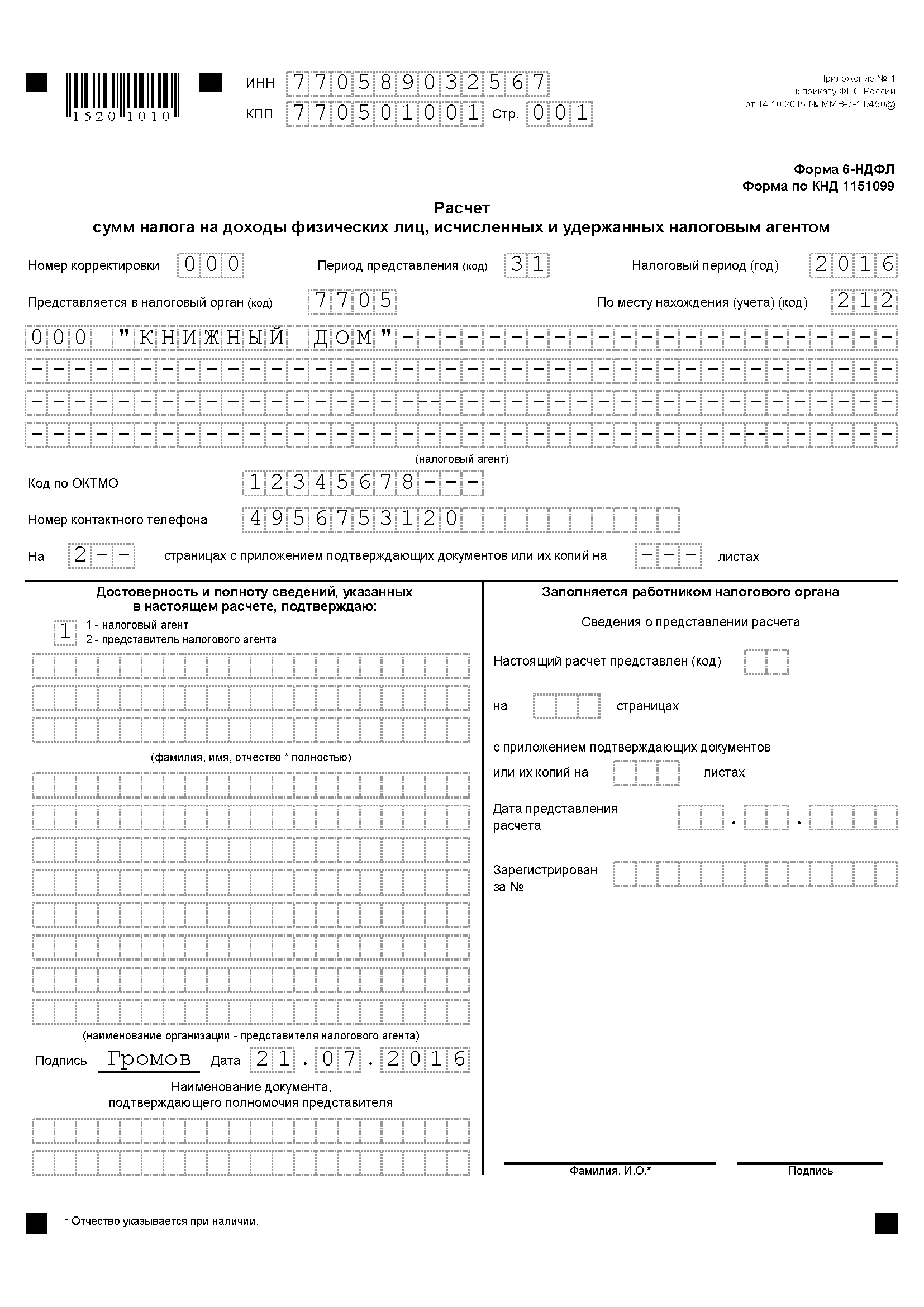

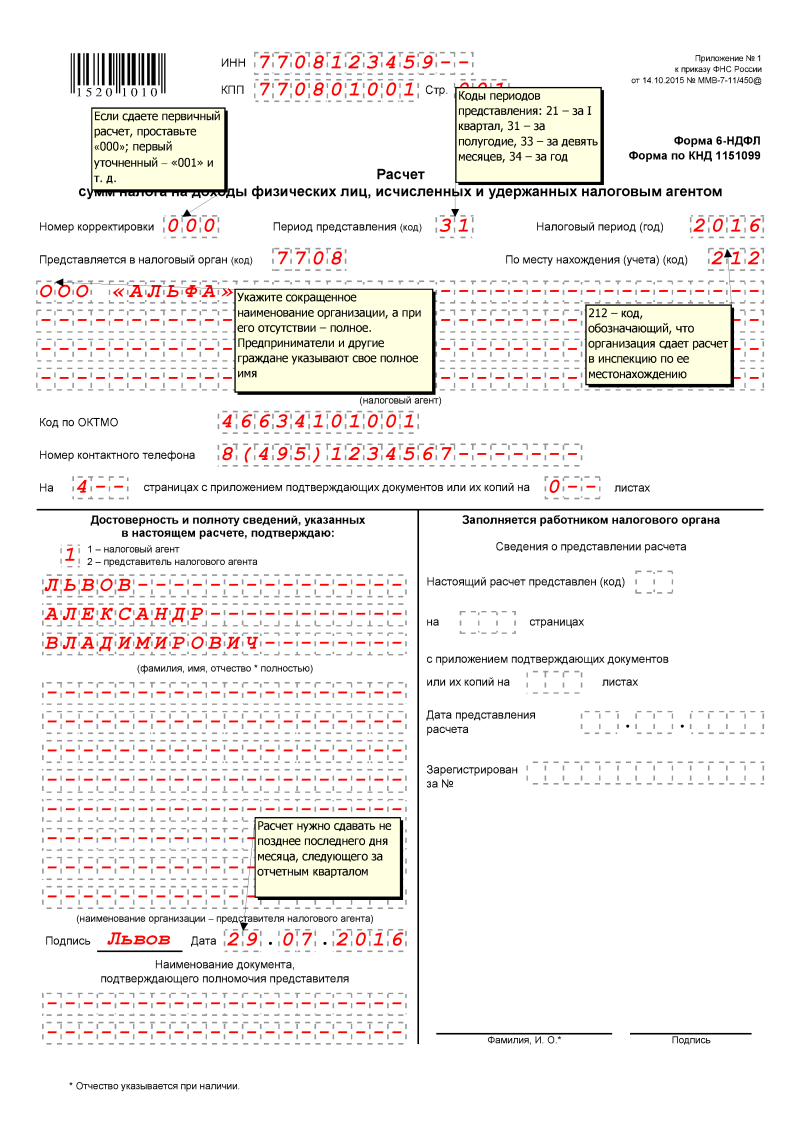

6-НДФЛ за полугодие — полезные статьи для бухгалтера, образцы заполнения Титульный лист 6-НДФЛ за 2 квартал (полугодие)Вверху титульного листа 6-НДФЛ за полугодие укажите ИНН и КПП фирмы. Если вы заполняете расчет по организации, в поле для ИНН в двух последних ячейках проставьте прочерки. Ведь ИНН юр.лиц содержит 10 цифр, а в поле 12 ячеек. Подавая расчет за обособленное подразделение фирмы, в поле для КПП укажите реквизиты подразделения. Предприниматели указывают только свой ИНН. Потому что КПП у них нет.

Заполняя расчет первый раз, в строку «Номер корректировки» впишите 000. А если будете сдавать уточненные расчеты, проставляйте соответствующий номер корректировки — 001, 002 и т. д.

В строке «Период представления (код)» укажите код отчетного периода. Все они приведены в приложении № 1 к Порядку. Так, подавая расчет за 2 квартал, впишите код 31.

В строке «Налоговый период (год)» указывайте год, за который подаете расчет, то есть 2016. В реквизит «Представляется в налоговый орган (код)» впишите код ИФНС, куда отчитываетесь. А в строку «По месту нахождения (учета) (код)» укажите соответствующий код из приложения № 2 к Порядку. Так, если расчет вы сдаете по месту учета компании, поставьте 212, по месту учета обособленного подразделения — 220, а если по месту жительства предпринимателя — 120.

Далее в строке «Налоговый агент» укажите краткое или полное наименование организации. Предприниматель вписывает в эту строку фамилию, имя и отчество без сокращений.

Ниже укажите код по ОКТМО и номер контактного телефона. Количество страниц расчета впишите уже после заполнения формы целиком.

Укажите, кто подает форму 6-НДФЛ за 2 квартал 2016 года налоговикам - сама фирма в лице руководителя или коммерсант либо ваш представитель. Поставьте подпись и дату. А вот печать компании ставить не надо. Ведь поля «М.П.» на титульном листе нет.

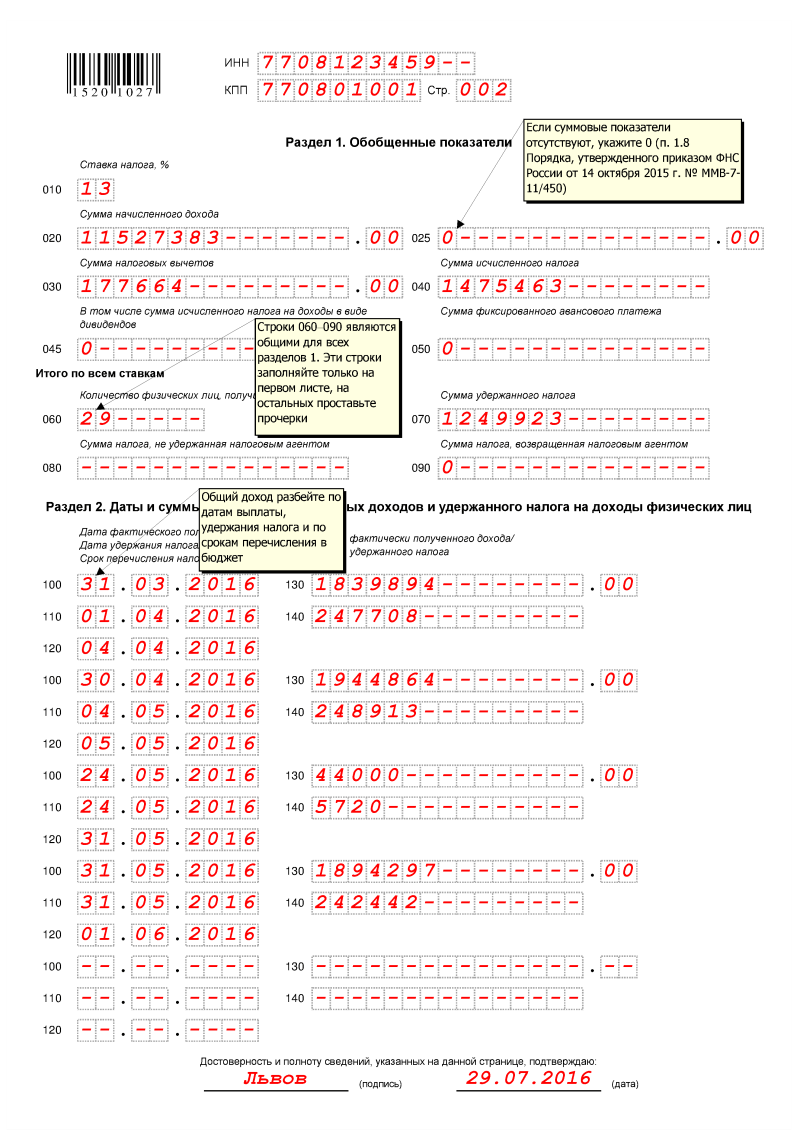

Раздел 1 «Обобщенные показатели» формы 6-НДФЛВ этом разделе по всем работникам отражают общую сумму доходов, облагаемых НДФЛ, и рассчитанный налог за отчетный период. Все данные показывайте нарастающим итогом с начала года.

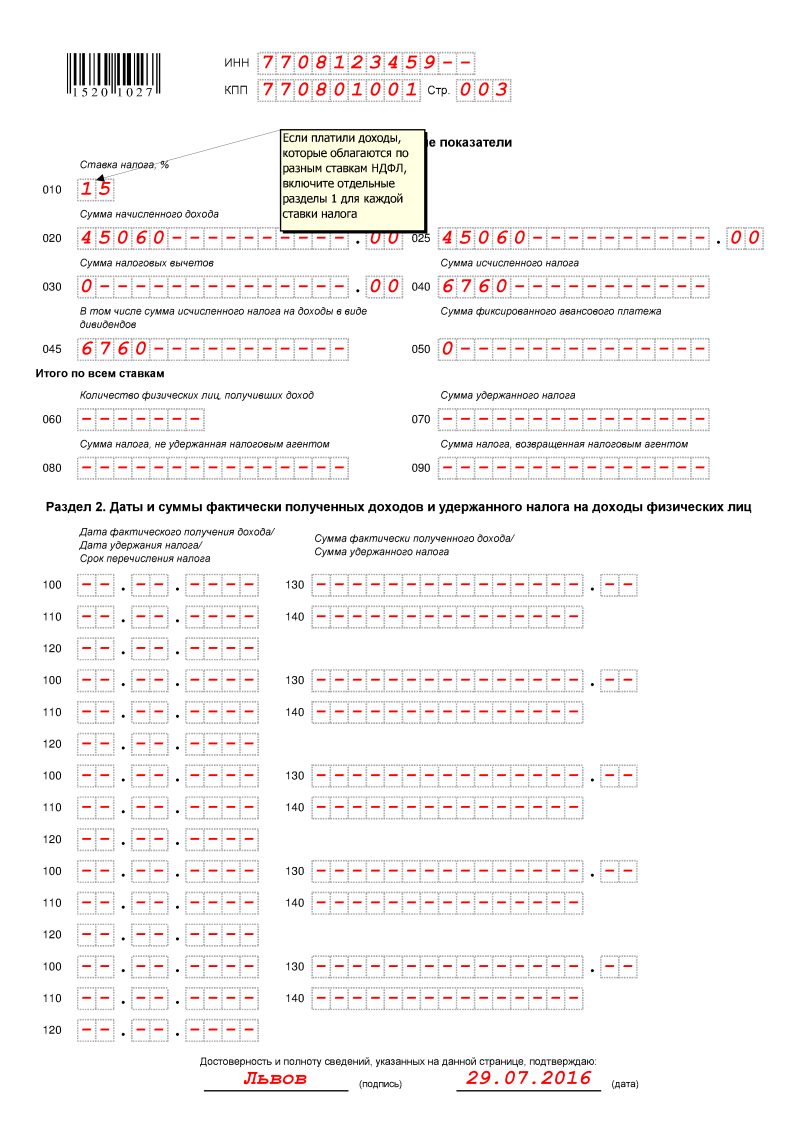

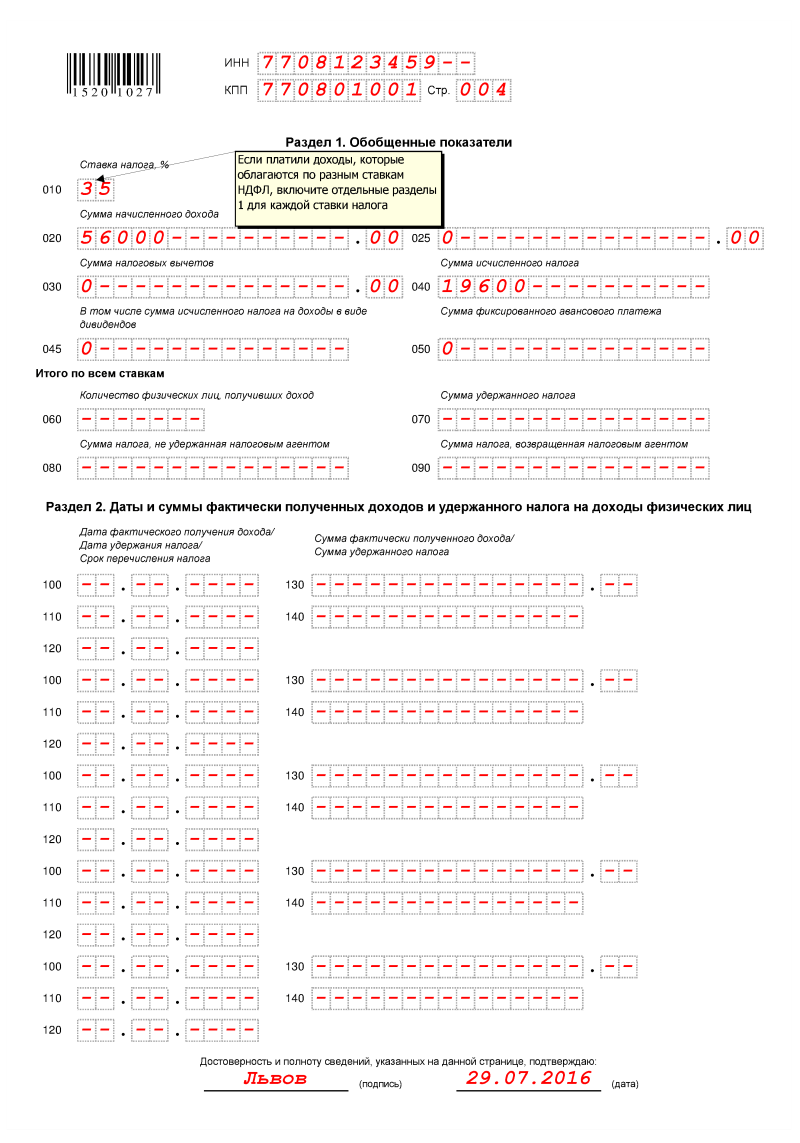

Если работодатель начислял доходы, облагаемые по разным ставкам, то составьте несколько разделов 1. Например, у вас работают иностранцы-нерезиденты. Тогда налог с их доходов вы должны удерживать по ставке 30% (п. 3 ст. 224 НК РФ). А доходы резидентов облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). На каждую из приведенных ставок заполните отдельный раздел 1.

Ставку укажите в строке 010. А по строке 020 отразите доход сотрудников, облагаемый по этой ставке. То есть уменьшать доход на НДФЛ не надо.

Если ваша компания выплачивала дивиденды, а они с 2015 года облагаются НДФЛ по ставке 13%, то сумму отразите отдельно по строке 025. А если таких выплат не было — поставьте прочерки.

В строку 030 впишите общую сумму предоставленных вычетов по всем работникам, тоже нарастающим итогом. Покажите здесь все виды вычетов — стандартные, социальные и имущественные. Ведь с 2016 года сотрудники могут обращаться к работодателю за социальными вычетами.

Кроме того, по строке 030 нужно показать необлагаемые суммы. Например, стоимость подарков в пределах 4000 рублей в год НДФЛ не облагается (п. 28 ст. 217 НК РФ).

Общую сумму НДФЛ, исчисленного с доходов работников, указывайте в строке 040.

Строку 050 заполняют работодатели, у которых трудоустроены иностранцы с патентом. Сотрудник, который работает по патенту, может написать на работе заявление с просьбой уменьшить НДФЛ на сумму уплаченного аванса за патент (п. 6 ст. 227.1 НК РФ). После чего вы обязаны получить уведомление от налоговиков о том, что такой зачет правомерен. И при наличии этого документа уже производить зачет. Величину зачтенных авансов отражайте в строке 050.

В строке 060 укажите общее количество человек, которым выплатили доходы в отчетном периоде. По строке 070 покажите сумму удержанного НДФЛ, а по строке 080 - налог, который вы исчислили, но не удержали. В строку 090 впишите сумму возвращенного НДФЛ, который был излишне удержан (ст. 231 НК РФ). Если какие-то из этих данных отсутствуют, ставьте прочерки.

Когда заполняете несколько разделов 1 по разным ставкам НДФЛ, строки 060 - 090 заполняйте только на первом из них (п. 3.2 Порядка). На остальных - проставьте прочерки.

Предположим, у работодателя числятся сотрудники, но им не начисляли доходы в I квартале. Например, сотрудники находились в отпуске за свой счет. Тогда расчет 6-НДФЛ все равно надо сдать. Но в разделе 1 проставить нули.

Раздел 2: 6-НДФЛ за полугодие 2016 годаВ разделе 2 формы 6 НДФЛ за 2 квартал 2016 года отражайте суммы доходов и НДФЛ по всем работникам, не разделяя сведения по налоговым ставкам. Но надо разделить суммы по датам фактического получения доходов. Что считать датой фактического получения дохода, уточняется в статье 223 НК РФ. Для оклада сотрудников — это последний день отработанного месяца. Для отпускных и пособий — последний день месяца, в котором выдали деньги. А вот для суточных сверх нормативов датой фактического получения дохода является дата, когда утвержден авансовый отчет.

Когда надо рассчитывать, удерживать и платить НДФЛ в 2016 году Вид доходаВ строку 130 впишите сумму начисленных доходов сотрудников вместе с НДФЛ по каждой дате. Здесь нарастающим итогом суммы считать не надо. А в строке 140 укажите величину удержанного НДФЛ (п. 4.1 и 4.2 Порядка). Если налог не удержали, то строку 140 не заполняйте.

До 1 августа налоговые агенты должны отчитаться по форме 6-НДФЛ. Наш образец заполнения 6-НДФЛ за полугодие 2016 года поможет вам подготовить расчет без ошибок.

Образец заполнения 6-НДФЛ за полугодие 2016 года (2 квартал)Заполнение 6-НДФЛ за 2 квартал начните с титульного листа.

Поле номер корректировки заполняется нулями. Если впоследствии вы обнаружите ошибки в поданном отчете, подготовьте уточненный вариант и укажите в нем номер корректировки – 001, 002 и т.д.

В следующее поле заносится код периода представления формы 6-НДФЛ. В отчете за 1 квартал проставляется код 21, в отчете за полугодие – код 31, за 9 месяцев – 33, за год – 34. Остальные коды вы можете найти в приложении № 2 к Порядку, утвержденному приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ .

Раздел 1 формы 6-НДФЛ за полугодие условно можно разделить на 2 части. В первой отражают начисленный доход, налоговые вычеты и исчисленный налог по каждой ставке налога, которую применяет фирма.

Во второй части указываются итоговые суммы удержанного, не удержанного и возвращенного налогов. Показатели фиксируются общие по всем ставкам НДФЛ, которые применяет организация.

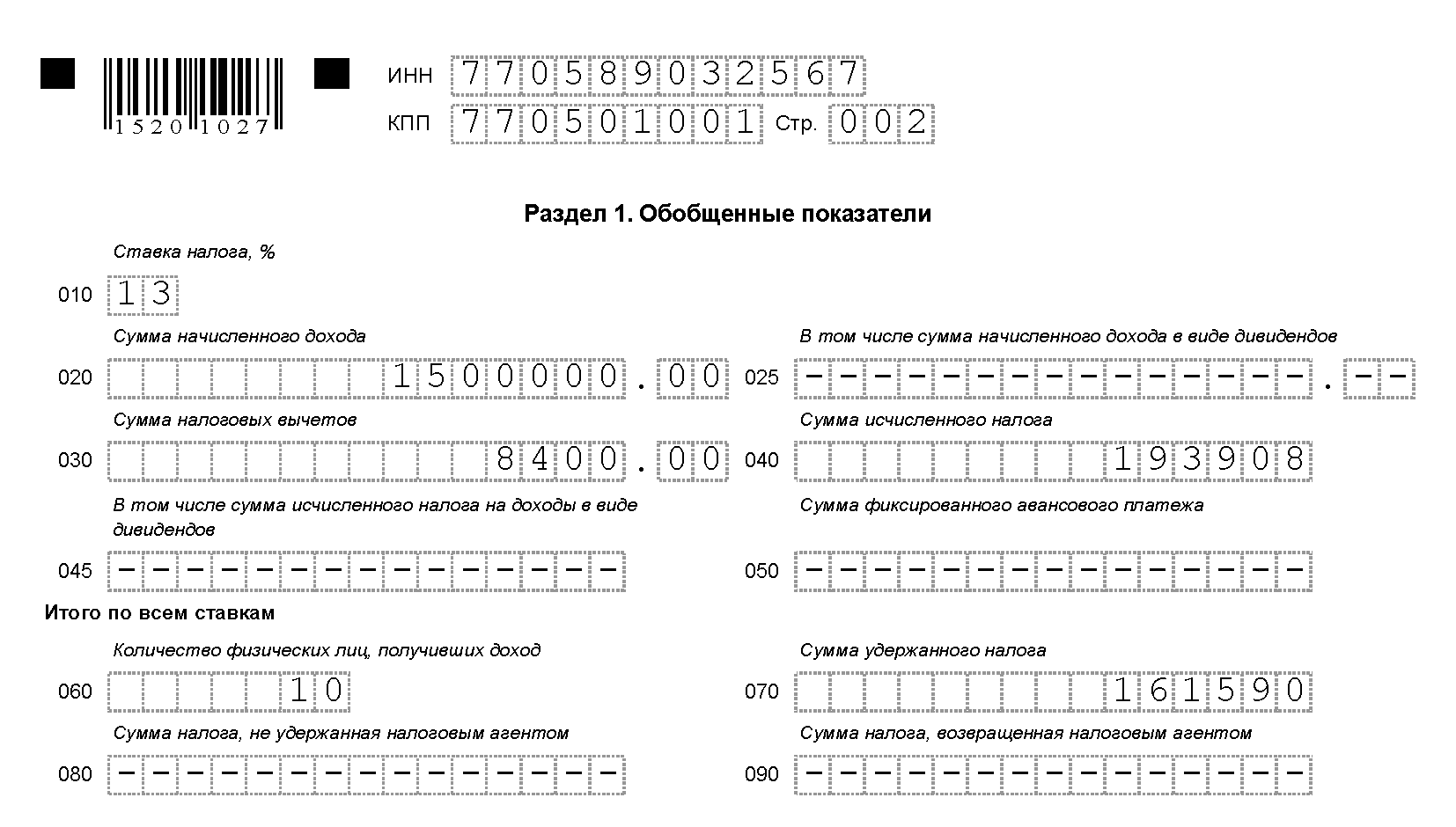

Образец заполнения 6-НДФЛ за полугодие (2 квартал) 2016 годаООО «Книжный дом» применяет УСН. В организации работает 10 человек. По коллективному договору зарплата выплачивается 7-го числа каждого месяца. Начисленная зарплата за 6 месяцев составила 1 500 000 руб. При этом зарплата за июнь в размере 250 000 руб. была выдана 7 июля. Дивиденды работники не получают. Сумма начисленных с начала года стандартных вычетов составила 8400 руб. из них 1400 руб. приходятся на июньскую зарплату. Заполним раздел 1 формы 6 НДФЛ.

В строке 010 укажем ставку НДФЛ — 13%.

В строке 020 запишем общую сумму дохода работников — 1 500 000 руб.

В строке 030 зафиксируем вычеты в размере 8400 руб.

Сумма исчисленного налога составит 193 908 руб. [(1 500 000 руб. – 8400 руб.) х 13%]. Ее отразим в строке 040.

В строке 060 укажем количество работников — 10 человек.

НДФЛ с зарплаты за июнь равен 32 318 руб. [(250 000 руб. - 1400 руб.) х 13%]

В строке 070 запишем сумму удержанного налога, за вычетом налога с зарплаты за июнь — 161 590 руб. (193 908 руб. - 32 318 руб.).

В строках 025, 045, 050, 080 и 090 поставим прочерки.

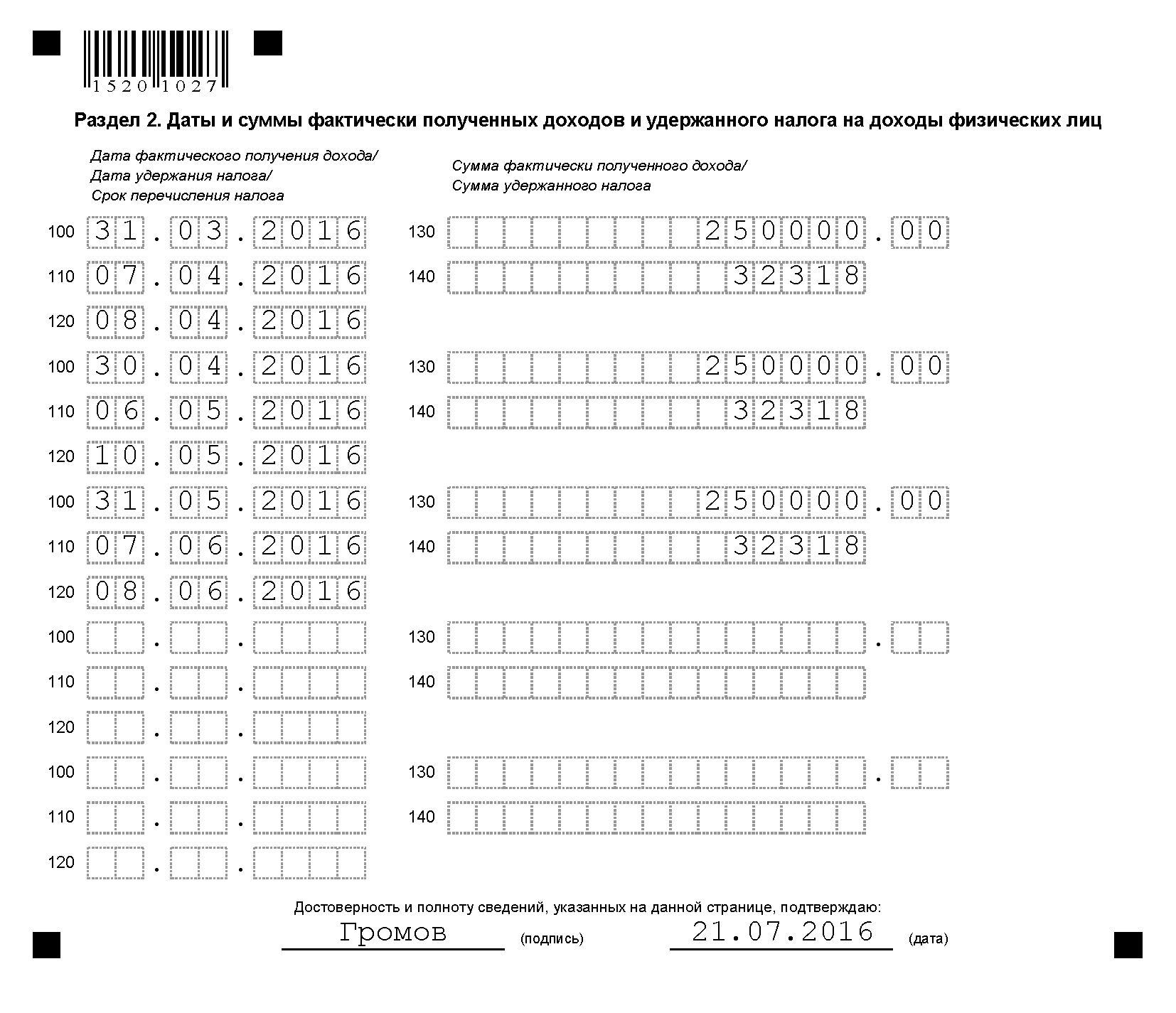

В разделе 2 формы 6 НДФЛ отражаются данные по начисленным доходам, НДФЛ, а также по дате, до которой нужно уплатить налог. Вся информация заносится за последние три месяца налогового периода. То есть в форме 6 НДФЛ за полугодие в раздел 2 войдут данные по зарплате, выплаченной за март, апрель и май.

А вот информация по зарплате за июнь войдет уже в отчет за 9 месяцев. Дело в том, что зарплата за июнь, как правило, выдается работникам в июле. И налог с нее удерживается и уплачивается тоже в июле. То есть эти действия относятся к 3 кварталу. Поэтому в форме 6 НДФЛ за полугодие этих данных не будет.

Пример 2. Образец заполнения раздела 2 формы 6-НДФЛ за полугодие 2016 годаВоспользуемся условиями примера 1, дополнив их. Данные для заполнения раздела 2 указаны в таблице.

Таблица. Показатели ООО «Книжный дом» по зарплате за март — май 2016 года

Образец заполнения формы 6-НДФЛ за полугодие 2016 года (2 раздел) см. на рисунке.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

Вместе

с этой статьей

также читают

Например, вы сдали в налоговую декларацию 6-НДФЛ, а позже обнаружили ошибку при заполнении или получили требование подать уточненку от налоговиков после камеральной проверки. Что делать в данном случае? Необходимо исправить данные и устранить ошибки, сделать отчет заново, выгрузить файл из учетной программы и отправить в свою ИФНС. Так избежите штрафов. Как правильно расчет 6-НДФЛ Вы узнаете в данной статье.

Как составить и сдать уточненный расчет заполнение 6-НДФЛ за квартал Уточненный расчет по форме 6-НДФЛ обязательно сдавать, если после сдачи первичного расчета:Например, если в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900 ).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Указали в 6-НДФЛ неверные даты выплаты дохода, удержания и уплаты НДФЛ. Что будет если не сдать уточненку?Штраф за каждый расчет 6-НДФЛ с недостоверными сведениями – 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

Примечание. Ниже приведены некоторые ситуации, когда необходимо сдать уточненную форму 6-НДФЛ за квартал, полугодие или год.

Неверно указан КПП или ОКТМО Получится ли уточнить КПП письмом, не сдавая уточненки?Нет, обойтись письмом не получится – сдайте уточненку. Инспекторы настаивают именно на таком подходе в письме ФНС России от 23 марта 2016 г. № БС-4-11/4900@ .

В уточненном расчете записывается правильный КПП и номер корректировки. Далее формируется новый файл с формой 6-НДФЛ и заново отправляется в ИФНС. Исправлять КПП в самом файле не нужно, такой отчет просто не примут. Потому что у каждого файла есть свой идентификатор. И если налоговики получат отчет 6-НДФЛ с тем же номером, вам пришлют уведомление об отказе в приеме. Составить и сдать уточненный расчет поможет схема действий.

Что делать при обнаружении ошибок в 6-НДФЛ в КПП или ОКТОМОЕсли налоговый агент обнаружил, что в расчете 6-НДФЛ указан неверный КПП или ОКТМО, ему следует исправить ошибку. Для этого он должен подать в инспекцию два расчета: «уточненку» с пустыми строчками (с соответствующими КПП или ОКТМО), и первичный расчет. Подробности — в письме ФНС России от 12.08.16 № ГД-4-11/14772@ .

Неверно заполнили строки 110-120 раздела 2 формы 6-НДФЛ за квартал Выдали зарплату 3 марта 2016, а налог перечислен 10-го марта. В строке 110 раздела 2 прописали 3 марта, а в строке 120 – 10-е. Как быть?Это ошибка, поэтому сдайте уточненку и укажите по строке 120 4 марта 2016 года. Строку 110 заполнили верно – указали дату, когда удержали налог при выплате. А вот по строке 120 отражают день, не позднее которого налог нужно перечислить в бюджет. В рассмотренном случае это 4 марта – следующий день после даты, указанной по строке 110.

Потому что по закону в строке 120 указываются даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Налогового кодекса РФ (письмо ФНС России от 20 января 2016 г. № БС-4-11/546 ). Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если установленный срок перечисления налога приходится на выходной день, в строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ. письмо ФНС России от 16 мая 2016 г. № БС-4-11/8568 ).

В данном случае сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Хотя сдать уточненку налоговый агент обязан только тогда, когда занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход. Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

Примечание. В бухучете же излишне начисленный доход и НДФЛ сторнируйте в месяце, в котором исправили ошибку.

Не указали граждан-арендодателейПодайте уточненку и скорректируйте количество физлиц по строке 060 раздела 1 формы. Проверьте также суммы доходов и НДФЛ и в первом, и во втором разделах расчета. Если и тут есть искажения, поправьте их тоже. Потому что, в расчет при заполнении 6-НДФЛ за 2016 год включают выплаты не только за сотрудников, но и за всех тех, для кого организация – налоговый агент по НДФЛ .

Июньскую зарплату выдали в июлеПри этом в 6-НДФЛ раздел 1 заполнили строку 080 (сумма налога, не удержанная налоговым агентом).

В рассмотренном случае строку 080 не заполняют. В этой строке речь идет о суммах, которые организация должна была удержать, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме.

Подайте уточненку, в которой в строке 080 поставьте нули, если не было выплат, с которых не получилось удержать налог.

Выплатили декабрьскую зарплату 13 января. Но в строке 130 раздела 2 не указали доходы 2015 года.Подайте уточненку. В разделе 2 укажите доходы, по которым удержали налог в период с 1 января по 31 марта (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Строки 100–140 в уточненном расчете заполните так:В отчетном периоде выплат не было, а отчет был отправлен, заполненным с предыдущими данными.

Порядок заполнения 6-НДФЛ не предусматривает аннулирование Декларации. Поэтому подается уточненный расчет. На титульном листе в строке «Номер корректировки» ставится «001» при сдаче первого уточненного расчета, «002» – второго и так далее. В остальном декларация заполняется, как нулевая, с пустыми значениями.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме