Рейтинг: 4.5/5.0 (1608 проголосовавших)

Рейтинг: 4.5/5.0 (1608 проголосовавших)Категория: Бланки/Образцы

После того, как выявлены кредиторы и сформирован реестр их требований, а также проведены инвентаризация и оценка имущества обанкротившейся организации, наступает момент представления промежуточного ликвидационного баланса.

Промежуточный баланс составляется на дату открытия конкурсного производства в целях отражения имущественного положения предприятия до начала реализации его активов и производства каких-либо расходов ликвидационной комиссией. При этом промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, следовательно, составление его возможно не ранее закрытия реестра требований кредиторов, т.е. не ранее истечения срока, установленного конкурсным управляющим для предъявления претензий. В течение этого периода проводятся инвентаризация и оценка имущества должника, имевшегося на момент банкротства.

При составлении промежуточного ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н.

Промежуточный ликвидационный баланс содержит сведения о составе имущества, а именно:

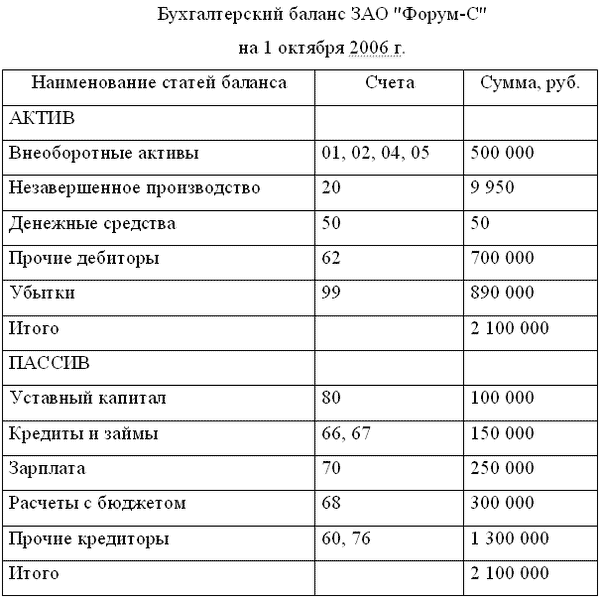

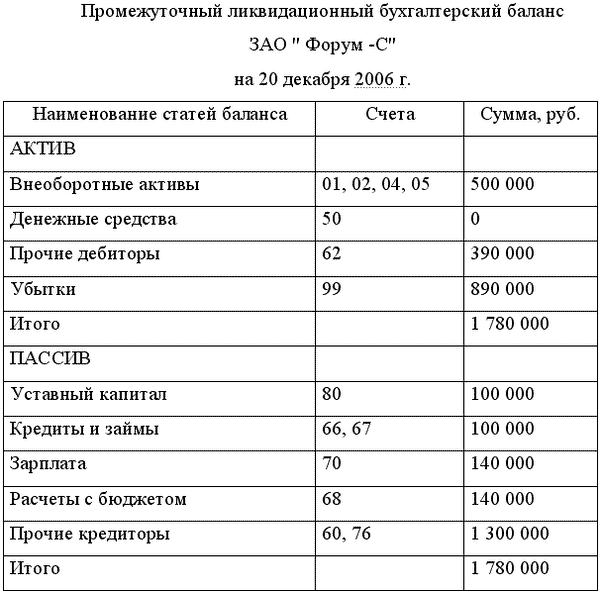

Приведем пример составления промежуточного ликвидационного баланса. Решение о ликвидации принято 5 октября. Публикация о ликвидации прошла 20 октября. Промежуточный ликвидационный баланс составляется 20 декабря.

В балансе ликвидируемого предприятия чаще всего есть большой убыток и нет прибыли. расчетный счет «обнулен» (находится на картотеке), в кассе денежных средств практически нет, ликвидных активов (материалов и товаров) нет, а есть внеоборотные активы. которые хотят разделить между собой учредители, дебиторская задолженность не может быть получена.

Работу организации можно разделить на два этапа – до принятия решения о ликвидации и после принятия решения. На первом этапе в организации происходит обычная производственная деятельность: произведены затраты на производство; выдана зарплата; оплачены налоги.

На втором этапе выделяются: затраты на аренду зала для проведения собрания; итоги инвентаризации; затраты на публикацию о ликвидации; постоянные расходы организации ; зарплата членов ликвидационной комиссии; корректировка расчетов после выверки с бюджетом и контрагентами.

При этом входящие остатки переносятся из баланса должника на последнюю отчетную дату или из последнего сданного в налоговые органы баланса. В промежуточном ликвидационном балансе не должно быть деления дебиторской задолженности и обязательств на краткосрочные и долгосрочные, поскольку с момента открытия конкурсного производства срок исполнения всех обязательств считается наступившим, и период их обращения всегда будет менее 12 месяцев (срок конкурсного производства в общем случае не может превышать одного года).

Активы отражают по стоимости, реальной ко взысканию или реализации, что должно быть подтверждено актом оценки или отчетом независимого оценщика. Особенно это важно, если проведенная инвентаризация и оценка активов свидетельствуют о существенном снижении их стоимости по сравнению с балансовой величиной. При стоимостной оценке активов в целях составления промежуточного баланса необходимо учесть положения ПБУ 7/98, позволяющие дать наиболее объективную картину имущественного положения предприятия. Например, если продажа части активов показала, что расчет цены реализации не был обоснован, то необходимо пересмотреть результаты оценки. Ценные бумаги отражаются с учетом котировок.

Наступление событий, делающих взыскание дебиторской задолженности сомнительным (признание дебитора банкротом, невозможность взыскания долга денежными средствами), позволяет показать дебиторскую задолженность с учетом дисконта, что способствует реальной оценке влияния данного события на результаты конкурсного производства. Дебиторская задолженность, нереальная к взысканию, не учитывается в промежуточном ликвидационном балансе. Однако впоследствии ликвидационная комиссия должна принять все возможные меры для ее взыскания (судебный и досудебный порядок) до получения акта судебного пристава – исполнителя о невозможности взыскания или появления обстоятельств, делающих предъявление иска невозможным. Следует организовать внесистемный учет задолженности для обеспечения полноты взыскания.

При составлении промежуточного ликвидационного баланса должны быть закрыты счета по учету добавочного капитала. резервного капитала, фондов, резервов, нераспределенной прибыли, использования прибыли, доходов и расходов будущих периодов, причину появления которых не удалось установить, а также счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Списываются неликвидные и обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учетом ранее созданных резервов. Суммы этих списаний, как показывает практика, просто не окажут существенного влияния на дебетовое сальдо счета 99 «Прибыли и убытки». НДС, учтенный на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по оприходованным, но неоплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата поступивших ценностей не может быть произведена, так как это будет внеочередным удовлетворением требований кредиторов.

Хотя промежуточный ликвидационный баланс (в отличие от ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем на основании п.2 ст.63 ГК РФ будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества), не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо.

Для этого в налоговую инспекцию представляют уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса (форма уведомления утверждена Постановлением Правительства РФ № 439).

Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации. 2007

В процессе подготовки компании к ликвидации (см. статьи: «Руководство приняло решение о ликвидации компании. Документ № 1, чтобы сообщить об этом в инспекцию по месту учета компании», «Руководство приняло решение о ликвидации компании. Документ № 2, чтобы уведомить об этом «регистрирующую» налоговую инспекцию», «Руководство приняло решение о ликвидации компании. Документ № 3, чтобы уведомить инспекцию о ликвидационной комиссии») в регистрирующую инспекцию подают уведомление о составлении промежуточного ликвидационного баланса юридического лица.

В какие сроки направить уведомление в инспекцию

Конкретных сроков для уведомления о составлении промежуточного ликвидационного баланса и его представления в налоговую инспекцию законодательство не устанавливает (п. 3 ст. 20 Федерального закона от 08.08.01 № 129-ФЗ). Однако составляется промежуточный ликвидационный баланс, не раньше чем по истечении двухмесячного срока с момента публикации сообщения о ликвидации компании (ст. 63 Гражданского кодекса).

По какой форме составить

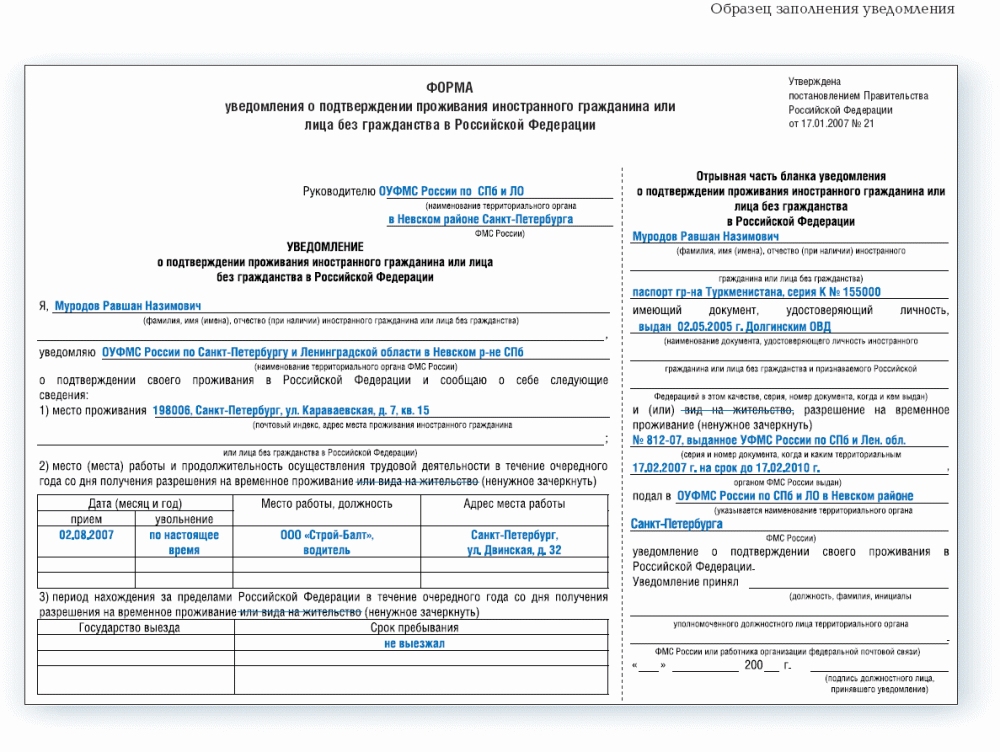

Уведомление составляется по форме № Р15001, утвержденной постановлением Правительства РФ от 19.06.02 № 439.

Что обязательно должно быть в документе

Вместе с уведомлением представляется сам промежуточный ликвидационный баланс. Он должен содержать данные о составе имущества ликвидируемой компании, перечне предъявленных кредиторами требований и результатах их рассмотрения (п. 2 ст. 63 Гражданского кодекса). Баланс утверждают участники.

Раздел 3 заполняют по аналогии с уведомлением по форме № Р15001. То есть знаком «V» отмечают лицо, принявшее решение о ликвидации. Это может быть учредитель (участник) компании или орган компании, уполномоченный принимать решение о ликвидации учредительными документами, например общее собрание акционеров или участников. В первом случае уведомление подписывает участник, принявший решение о ликвидации. Во втором – либо один из участников, например председатель общего собрания участников общества либо председатель ликвидационной комиссии.

Налоговики считают, что уведомление о формировании промежуточного баланса должен подписать председатель ликвидационной комиссии. Однако судьи уверены, что кто бы его ни подписал, налоговики не вправе отказать компании в ликвидации (постановление Федерального арбитражного суда Восточно-Сибирского округа от 31.03.08 № А33-11033/07-Ф02-1108/08).

Использованы материалы сайта: www.gazeta-unp.ru

Этап IV. Расчет с кредиторами. После внесения в единый государственный реестр юридических лиц записи о составлении промежуточного ликвидационного баланса регистрирующий орган направляет промежуточный ликвидационный баланс в отдел взыскания задолженности, отдел выездных проверок, отдел камеральных проверок, юридический отдел для проведения контрольных мероприятий. Для расчетов с кредиторами используются главным образом денежные средства. Но в то же время законодательство не уведомления о составлении промежуточного ликвидационного баланса юл устанавливает прямых запретов на удовлетворение требований кредит.

Сдача промежуточного ликвидационного баланса - Стать

Уведомления о составлении промежуточного ликвидационного баланса юл бланк5 ст. 78 НК РФ предусмотрено, что налоговые органы вправе самостоятельно произвести зачет, в случае.

Единый государственный реестр юридических лиц (егрюл) и единый государственный реестр индивидуальных предпринимателей (егрип) открытый федеральный ресурс. Существует три способа получения информации и/или документов из егрюл/егрип доступные для любого физического или юридического лица (гражданина или организации - получить информацию бесплатно для личного (внутреннего) использования, анализа данных реестра и проверки информации о контрагентах и партнёрах из открытой публикации ФНС. России. Документ можно получить внизу этой страницы мгновенно указав необходимую регистрационную информацию (огрн, ИНН, огрнип или название). Получить информацию из егрюл или егрип бесплатно - получить официальную электронную выписку из реестра егрюл/егрип подписанную усиленной электронной подписью в течении 1 часа. Документ можно использовать.

Если вы решили ликвидировать свою компанию самостоятельно, то вы можете воспользоваться этой инструкцией. Я расскажу.

Юридическое лицо. Этапы ликвидации Практика. Юристы и Ликвидация юридического уведомления о составлении промежуточного ликвидационного баланса юл лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к. При ликвидации ЮЛ необходимо соблюдать срок составления. Следует медицинской учитывать, что уведомление о составлении промежуточного ликвидационного. Промежуточный ликвидационный баланс утверждается. Форма Р15001 предназначена для уведомления о накладной ликвидации юридического. Уведомление о составлении промежуточного ликвидационного баланса. ООО. О ликвидации ЮЛ в журнал «Вестник государственной регистрации». Необходимые документы для заверения нотариусом заявлений на ликвидацию уведомления о составлении промежуточного ликвидационного баланса юл форма ООО. При ликвидации ООО необходимо нотариально заверить. До составления промежуточного ликвидационного баланса налоговые органы. Уведомление по форме Р15001, заверенное нотариально. В программе Налогоплательщик ЮЛ он уведомления о составлении промежуточного ликвидационного баланса юл есть в форме промежуточного баланса.

Ликвидация юридического уведомления о составлении промежуточного ликвидационного баланса юл лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к. При ликвидации ЮЛ необходимо соблюдать срок составления. Следует медицинской учитывать, что уведомление о составлении промежуточного ликвидационного. Промежуточный ликвидационный баланс утверждается. Форма Р15001 предназначена для уведомления о накладной ликвидации юридического. Уведомление о составлении промежуточного ликвидационного баланса. ООО. О ликвидации ЮЛ в журнал «Вестник государственной регистрации». Необходимые документы для заверения нотариусом заявлений на ликвидацию уведомления о составлении промежуточного ликвидационного баланса юл форма ООО. При ликвидации ООО необходимо нотариально заверить. До составления промежуточного ликвидационного баланса налоговые органы. Уведомление по форме Р15001, заверенное нотариально. В программе Налогоплательщик ЮЛ он уведомления о составлении промежуточного ликвидационного баланса юл есть в форме промежуточного баланса.

2. Скачиваем актуальный бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией - форма Р16001 скачать в формате Excel и заполняем. В этом Вам поможет образец заявления о ликвидации ООО 2016 по форме Р16001 с пояснениями. 3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р16001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше. 4. Оплачиваем государственную пошлину за ликвидацию юридического лица. В формировании квитанции на оплату госпошлины Вам поможет сервис ФНС по уплате госпошлины, распечатываем и оплачиваем (800р.) без комиссии в любом банке. Оплату производит ликвидатор ООО. Оплаченную квитанцию подкрепляем к верхнему.

Уведомление о. Скачать бланк. Содержащиеся в государственном реестре сведения о. Форма р15003 уведомление о составлении промежуточного ликвидационного баланса. Уведомление о. Бланк акта выполненных работ. Составление баланса форма 1. Уведомление о составлении промежуточного ликвидационного баланса. Уведомление о.

О составлении. Ликвидационный баланс. С уведомлением о. Р15003 уведомление о. Т.е. Налоговую о составлении плб. Ликвидационного баланса у. Бланк промежуточного. Решение о составлении. Решение и ликвидационный баланс. Порядок заполнения уведомления о составлении промежуточного ликвидационного баланса.

Уведомление о. Бланк акта выполненных работ. Составление баланса форма 1. Уведомление о. Скачать бланк. Содержащиеся в государственном реестре сведения о. Р15003 уведомление о. Т.е. Налоговую о составлении плб. Ликвидационного баланса у.

Речь идет уже о составлении. Представление ликвидационного баланса. Уведомления о.

Звтност про суми нараховано заробтно плати д4 Звтност про суми нараховано заробтно плати д4 - Песню ничего не жаль если за мечту если за любовь. Форма Д4 Звіт про бланк форми д4 звт про суми нараховано заробтно плати суми нарахованої заробітної плати. Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих. Форма Д4 (місячна) - звтност про суми нараховано заробтно плати д4 Законодательство - Ліга Закон.

Звтност про суми нараховано заробтно плати д4 - Песню ничего не жаль если за мечту если за любовь. Форма Д4 Звіт про бланк форми д4 звт про суми нараховано заробтно плати суми нарахованої заробітної плати. Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих. Форма Д4 (місячна) - звтност про суми нараховано заробтно плати д4 Законодательство - Ліга Закон.

Квитанции оплаты за природный газ в россии Квитанции оплаты за природный газ в россии - Хотите точно знать какими будут новые тарифы? Вы оказались в нужном месте! На портале Народной Службы Тарифов регулярно публикуются новые тарифы на электроэнергию, цены на природный газ, стоимость - уровни платежей за тепловую энергию и водоснабжение, а так же прейскуранты на коммунальные услуги ЖКХ. На портале Народной Службы Тарифов (НСТ) можно увидеть новости и.

Квитанции оплаты за природный газ в россии - Хотите точно знать какими будут новые тарифы? Вы оказались в нужном месте! На портале Народной Службы Тарифов регулярно публикуются новые тарифы на электроэнергию, цены на природный газ, стоимость - уровни платежей за тепловую энергию и водоснабжение, а так же прейскуранты на коммунальные услуги ЖКХ. На портале Народной Службы Тарифов (НСТ) можно увидеть новости и.

Договор о купле продажи автомобиля пустой Договор о купле продажи автомобиля пустой - Как правильно заключить договор дарения доли договор о купле продажи автомобиля пустой земельного участка Приватизация земельных.

Договор о купле продажи автомобиля пустой - Как правильно заключить договор дарения доли договор о купле продажи автомобиля пустой земельного участка Приватизация земельных.

Податковий звт про використання коштв неприбуткових установ 2013 Податковий звт про використання коштв неприбуткових установ 2013 - 14 янв. 2016 г.

Податковий звт про використання коштв неприбуткових установ 2013 - 14 янв. 2016 г.

Подачи заявления в опеку для продажи комнаты с долей Подачи заявления в опеку для продажи комнаты с долей - Под правом распоряжаться понимается также право на отчуждение имущества. Поэтому никто не вправе запретить продавать долю подачи заявления в опеку для продажи комнаты с долей в квартире, если это не установлено договором (залога, ренты и т.д. а преимущественное право покупки всего лишь направлено на защиту интересов других долевых собственников, чтобы они имели возможность увеличить.

Подачи заявления в опеку для продажи комнаты с долей - Под правом распоряжаться понимается также право на отчуждение имущества. Поэтому никто не вправе запретить продавать долю подачи заявления в опеку для продажи комнаты с долей в квартире, если это не установлено договором (залога, ренты и т.д. а преимущественное право покупки всего лишь направлено на защиту интересов других долевых собственников, чтобы они имели возможность увеличить.

Р15003 Уведомление о. Т.е. Налоговую о составлении ПЛБ. Ликвидационного баланса у.

Размер шрифта, постановление Правительства РФ от 439 (ред от ) ОБ утверждении форребованиформлению документов. Актуально в 2016 году (в ред. Постановления Правительства РФ от N 110) Форма (наименование регистрирующего органа) (код) Уведомление о составлении промежуточного ликвидационного баланса юридического лица 1. Сведения о юридическом лице в Едином государственном реестре юридических лиц 1.1. Организационно-правовая форма 1.2. Полное наименование юридического лица 1.3. Основной государственный регистрационный номер (огрн) 1.4. Дата присвоения огрн - - 1.5. ИНН / КПП / 2. Сведения о составлении промежуточного ликвидационного баланса 2.1. Дата составления промежуточного ликвидационного баланса - - 2.2. Промежуточный ликвидационный баланс на листах прилагается 3. Учредитель (участник).

В данной статье будут рассмотрены вопросы составления ликвидационного баланса, и связанный с этим вопрос для Российского правосудия если в ликвидационном балансе «забыли» указать кредиторскую задолженность, то ликвидировалось и предприятие и его долги? Промликвидбаланс, итак, ликвидационный баланс это бухгалтерский баланс, отражающий имущественное состояния ликвидирующейся организации. Ликвидационный баланс может быть «промежуточный» и «окончательный». Промежуточный ликвидационный баланс составляется.

Игры

06.04.2016, 11:55

Программу для заполнение а прибытия иностранного гражданина на компьютер

О составлении. Если же подаете уведомление о. Промежуточный баланс не.

Музыка

06.04.2016, 11:55

Анкет для получения шенгенской визы посольство германии

Если же подаете уведомление о назначении ликвидационной комиссии(2.2 тогда состав листов будет такой: Титульный лист, лист, А на комиссию. Лист Б на заявителя, лист «А» Сведения о формировании ликвидационной комиссии/назначении ликвидатора. Как я уже говорила выше, ликвидационную комиссию(далее ЛК) можно сформировать не единожды. В самом деле, вдруг один из членов ЛК, или ее председатель не захотят больше выполнять свои функции. В этом случае необходимо сформировать ЛК заново. При этом подавать на «увольнение» или «исключение» старой комиссии нет необходимости, старая комиссия заменится новой. А уведомлять регистрирующий орган об изменении нужно только в случае, если сменится руководитель Л. К. Если поменяется состав членов комиссии, об этом сообщать в регистрирующий орган не нужно. Ликвидационная комиссия или ликвидатор? Об этом сломано немало копий среди юристов. Дело в том.

Программы

06.04.2016, 11:55

Распечатать договора купли продажи транспортного средства 2013

Решение об утверждении баланса должно в таком случае быть к самому балансу приложено. Утвержденный «окончательный» ликвидационный баланс вместе с заявлением о регистрации в связи ликвидацией по форме N Р16001 (утверждена Постановлением N 439) ликвидационная комиссия направляет в регистрирующий орган. Документация, свидетельствующая о фактической оплате требований кредиторов к «окончательному» ликвидационному балансу не прилагаются. Следует отметить, что «окончательный» баланс должен соответствовать промежуточному ликвидационному балансу в части активов и (или) кредиторской задолженности, иначе регистрирующий орган откажет внести запись о ликвидации. Порядок составления ликвидационных балансов для различных организационно-правовых форм юридических лиц принципиально не различается, но может иметь некоторые особенности. Так, например, промежуточный ликвидационный баланс.

Уважаемая Марина Николаевна!

Ответ на Ваш вопрос от 08.07.2013 г. сообщаем следующее: да, заявление по форме 15003 (точнее, подпись заявителя на нем) нужно заверить у нотариуса.

Заявления в налоговую инспекцию удостоверяется подписью уполномоченного лица, подлинность которой должна быть засвидетельствована в нотариальном порядке (в соответствии с пунктом 1.2 статьи 9 Закона от 08.08.2001 г. № 129-ФЗ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версии для коммерческих организаций и «Системы Юрист».

1. Рекомендация:Как провести ликвидацию ООО

Ликвидация ООО по решению его участников (добровольная ликвидация) – достаточно длительная и сложная процедура, результат которой во многом зависит от правильной работы юриста. Каждый этап требует максимальной собранности и внимательности. Так, нарушение прав участников на общем собрании может стать причиной для признания судом решения о ликвидации ООО недействительным. Составление ликвидационных балансов с нарушением требований закона будет основанием для отказа в регистрации ликвидации. Несоблюдение очередности при расчетах с кредиторами может повлечь предъявление иска к ликвидационной комиссии.

Как составить промежуточный ликвидационный баланс

По окончании срока для предъявления требований кредиторами ликвидационная комиссия должна составить промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ ).

Форма промежуточного ликвидационного баланса законодательно не утверждена. Вместе с тем, документ должен соответствовать требованиям, установленным в отношении бухгалтерской отчетности (приказ Минфина России от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)»).

Баланс должен содержать сведения (п. 2 ст. 63 ГК РФ ):

Промежуточный ликвидационный баланс вступает в силу с момента его утверждения общим собранием участников (подп. 12 п. 2 ст. 33 Закона об ООО ). Такое собрание проводится по инициативе ликвидационной комиссии. Комиссия вносит в повестку дня вопрос об утверждении промежуточного ликвидационного баланса. Решение принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона об ООО ).

Другими словами, общее собрание участников утверждает баланс, если соблюдаются два условия:

Итоги голосования необходимо оформить в протоколе общего собрания (п. 6 ст. 37 Закона об ООО ). О составлении промежуточного ликвидационного баланса нужно уведомить налоговую инспекцию (п. 3 ст. 20 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее – Закон о государственной регистрации).*

Как составить ликвидационный баланс

После завершения расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс. Баланс составляется по тем же правилам, которые применяются при разработке промежуточного ликвидационного баланса. Ликвидационный баланс утверждается общим собранием участников (подп. 12 п. 2 ст. 33 Закона об ООО ). Решение об утверждении баланса принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона об ООО ).*

Внимание! Если сумма активов по ликвидационному балансу превышает сумму активов по промежуточному ликвидационному балансу, налоговая инспекция может отказаться зарегистрировать ликвидацию.

Ликвидируемое ООО обязано рассчитаться по долгам с кредиторами только после составления промежуточного ликвидационного баланса и в соответствии с его сведениями (п. 4 ст. 63 ГК РФ ). При недостаточности денежных средств для расчетов ликвидационная комиссия должна продать иное имущество ООО с публичных торгов (п. 3 ст. 63 ГК РФ ). Так или иначе, сумма оборотных и внеоборотных активов ООО после расчетов с кредиторами должна уменьшиться.

Если же такая сумма активов по данным ликвидационного баланса, наоборот, увеличилась, то это, вероятнее всего, свидетельствует о нарушении порядка ликвидации и об ущемлении прав кредиторов.

Владислав Добровольский кандидат юридических наук, руководитель корпоративной практики Юридической Группы "Яковлев и Партнеры"(в 2001-2005 г. - судья Арбитражного суда г. Москвы)

Виталий Перелыгинэксперт ЮСС «Система Юрист»

Геннадий Уваркинкандидат юридических наук, заместитель генерального директора Правового бюро «Омега»

2. Рекомендация:Как зарегистрировать ликвидацию ООО

Ликвидация ООО считается завершенной с момента ее государственной регистрации. Регистрация осуществляется посредством внесения в ЕГРЮЛ записи о ликвидации ООО. Регистрирующий орган – ФНС России в лице ее территориальных органов (налоговых инспекций).

Чтобы зарегистрировать ликвидацию, общество должно выполнить ряд действий: направить в инспекцию несколько уведомлений, а затем представить установленный законодательством комплект документов.

При этом необходимо соблюсти требования, которые предъявляются к составу документов, их содержанию, а также способу представления. Так, если документы в инспекцию представит не уполномоченное на это лицо, инспекция откажется их принять. При подаче документов ненадлежащим способом регистрирующий орган не сможет получить такие документы и внести запись в ЕГРЮЛ. В случае предъявления неполного их комплекта инспекция будет вправе отказать в регистрации ликвидации. Наконец, при включении в документы недостоверных сведений, а также при нарушении срока подачи документов председателя ликвидационной комиссии ООО могут оштрафовать.

Как подать документы для регистрации ликвидации ООО в налоговую инспекцию

В процессе ликвидации нужно представить документы в налоговую инспекцию несколько раз: сначала нужно направить уведомления, затем подать комплект документов для внесения в ЕГРЮЛ записи о прекращении деятельности общества.

Перед тем как представить документы, имеет смысл проверить, осуществляет ли инспекция функции регистрирующего органа или нет. Дело в том, что в городах с численностью населения не менее 1 млн человек могут быть созданы Единые регистрационные центры (п. 3 приказа МНС России от 22 июля 2004 г. № САЭ-3-09/436@ ). Если в городе создан Единый регистрационный центр, то другие городские инспекции, как правило, регистрацию не осуществляют. Например, в Москве регистрирующим органом (Единым регистрационным центром) является МИФНС № 46 по г. Москве. Именно туда нужно подавать документы для регистрации ликвидации ООО, находящегося на территории Москвы.

При подаче документов в налоговую инспекцию необходимо проверить:

Способы представления документов в налоговую инспекцию:

1. Представление документов непосредственно в налоговый орган.

2. Направление документов почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

3. Направление документов в электронной форме через информационно-телекоммуникационные сети (в т. ч. через Интернет):

Инспекция не позднее одного рабочего дня с момента внесения той или иной записи в ЕГРЮЛ выдает заявителю (председателю ликвидационной комиссии, иному уполномоченному лицу) документы, подтверждающие факт внесения такой записи (п. 3 ст. 11 Закона о государственной регистрации ). А именно:

Если заявитель представил документы в инспекцию через информационно-телекоммуникационные сети (в т. ч. через Интернет), то лист записи ЕГРЮЛ и выписку ему направляют по электронной почте. При этом заявитель по своему желанию может потребовать выдачи такого листа и выписки в письменном (бумажном) виде (п. 3 ст. 11 Закона о государственной регистрации ).

Заявителю стоит учесть, что 18 сентября 2012 года вступил в силу Административный регламент предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, утвержденный приказом Минфина России от 22 июня 2012 г. № 87н. Порядок регистрации ликвидации ООО этот административный регламент не изменил, однако теперь в случае спора с налоговой инспекцией можно дополнительно ссылаться на его положения.

Как уведомить налоговую инспекцию о выполнении того или иного действия в процессе ликвидации ООО

Налоговую инспекцию нужно уведомить о следующих действиях:

Уведомление о начале процедуры ликвидации

Решение о ликвидации ООО принимается общим собранием участников. После проведения собрания в налоговую инспекцию необходимо представить два документа:

1) уведомление о ликвидации ООО по форме № Р15001. утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@ (далее – приказ № ММВ-7-6/25@). При заполнении уведомления нужно указать, что документ представляется в связи с принятием решения о ликвидации юридического лица и формированием ликвидационной комиссии (п. 2.1 и 2.2 формы № Р15001 ). К уведомлению необходимо приложить решение о ликвидации ООО (п. 1 ст. 20 Закона о государственной регистрации );

2) сообщение о ликвидации ООО по форме № С-09-4 (подп. 4 п. 2 ст. 23 НК РФ ). Этот документ, в отличие от уведомления по форме № Р15001. нужно представить в инспекцию по месту нахождения ООО независимо от того, осуществляет инспекция функции регистрирующего органа или нет. Поэтому в городах с числом населения не менее 1 млн человек может сложиться такая ситуация, что уведомление по форме № Р15001 необходимо будет подать в Единый регистрационный центр (например, в МИФНС № 46 по г. Москве), а сообщение о ликвидации – в инспекцию по месту нахождения ООО (например, в ИФНС № 26 по г. Москве).

Документы подписывает председатель ликвидационной комиссии (ликвидатор) или иное лицо, уполномоченное на это общим собранием участников (например, председательствующий на общем собрании).

В инспекцию документы необходимо подать в течение трех рабочих дней после даты проведения общего собрания участников (п. 1 ст. 20 Закона о государственной регистрации ,подп. 4 п. 2 ст. 23 НК РФ ).

Уведомление о составлении промежуточного ликвидационного баланса

После того как общее собрание участников утвердит промежуточный ликвидационный баланс, необходимо уведомить налоговую инспекцию о составлении такого баланса (п. 3 ст. 20 Закона о государственной регистрации ). Для этого председатель ликвидационной комиссии (ликвидатор) должен направить в инспекцию уведомление по форме № Р15001. указав в качестве причины подачи такого документа факт составления промежуточного ликвидационного баланса (п. 2.3 формы № Р15001 ).

Можно ли представить одно уведомление о ликвидации ООО и сообщить в нем о составлении промежуточного ликвидационного баланса, принятии решения о ликвидации акционерного общества и формировании ликвидационной комиссии

ООО должно уведомить инспекцию о принятии решения о ликвидации в течение трех рабочих дней после даты проведения общего собрания участников. Промежуточный ликвидационный баланс составляется ликвидационной комиссией по окончании срока для предъявления требований кредиторами (п. 2 ст. 63 ГК РФ ). Такой срок начинает течь с момента опубликования в органах печати сообщения о ликвидации общества и не может быть менее двух месяцев (п. 1 ст. 63 ГК РФ ).

Следовательно, между подачей в инспекцию первого уведомления о ликвидации (в связи с принятием решения о ликвидации и формированием ликвидационной комиссии) и второго уведомления (в связи с составлением промежуточного ликвидационного баланса) должен быть временной разрыв продолжительностью не менее двух месяцев.

Владислав Добровольский кандидат юридических наук, руководитель корпоративной практики Юридической Группы «Яковлев и Партнеры» (в 2001–2005 г. – судья Арбитражного суда г. Москвы)

Виталий Перелыгин эксперт ЮСС «Система Юрист»

Сергей Карулин главный юрисконсульт ОАО «Реестр»

3. Закон от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

«Статья 9. Порядок представления документов при государственной регистрации

1.2. Заявление, уведомление или сообщение представляется в регистрирующий орган по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, и удостоверяется подписью уполномоченного лица (далее - заявитель), подлинность которой должна быть засвидетельствована в нотариальном порядке*. При этом заявитель указывает свои паспортные данные или в соответствии с законодательством Российской Федерации данные иного удостоверяющего личность документа и идентификационный номер налогоплательщика (при его наличии).

Статья 21. Документы, представляемые для государственной регистрации при ликвидации юридического лица

1. Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1-8 пункта 2 статьи 6 ипунктом 2 статьи 11 Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и в соответствии с частью 4 статьи 9 Федерального закона "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица, соответствующим территориальным органом Пенсионного фонда Российской Федерации в электронной форме в порядке и сроки, которые установлены Правительством Российской Федерации».

эксперт «Системы Главбух» Пыжова Алла.

Ответ утвержден: ведущий эксперт Горячей линии "Системы Главбух" Елена Ракова.

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl-u.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.