Рейтинг: 4.1/5.0 (1681 проголосовавших)

Рейтинг: 4.1/5.0 (1681 проголосовавших)Категория: Бланки/Образцы

Когда размер покупки мед услуг превзойдет 15 000, а оплачиваются пациентом за наличный расчет, застрахованным дмс в ск на те виды услуг и процедуры, которые не входят в програмку страхования, пятнадцать тыщ рублей выдается дисконтная карта и при каждой следующей покупке пациент имеет право на скидку; когда размер покупки мед услуг превзойдет 30 000, 30 тыщ рублей выдается дисконтная карта и при каждой следующей покупке пациент имеет право на скидку; когда размер покупки мед услуг превзойдет 60 000 и наиболее шестьдесят тыщ рублей выдается дисконтная карта и при каждой следующей покупке клиент имеет право на скидку; когда размер покупки мед услуг превзойдет 120 000 и наиболее 100 20 тыщ рублей выдается дисконтная карта и при каждой следующей покупке клиент имеет право на скидку 10%; скидка% предоставляется клиентам. Дисконтная карта активизируется в течение 5 дней с момента наполнения анкеты пациентом в ооо, в случае ее утери, осуществляется на основании инфы о пациенте, 2.7 выдача дубликата дисконтной карты, эдельвейс. И можно ли в положении не указывать каким организациям какие скидки предоставляются, а лишь общими фразами. Дисконтная карта реальна при приобретении услуг как за наличный расчет так и безналичный расчет с внедрением банковских пластмассовых карт, с организации осуществляется на договорных критериях, оплата. Факт предъявления дисконтной карты фиксируется автоматом опосля проведения карты через считыватели магнитных карт, установленные в ооо, эдельвейс, 3.3 дисконтные карты являются номерными. Спасибо за ответы, может у вас есть еще и примерный эталон положения. О бухгалтерии принять к исполнению: бухгалтер: подпись. Пациент без помощи других либо с помощью админов центра выслеживает размер покупки мед услуг превосходящий каждый уровень. Гк устные сделки. О ведомость проверил: должность ответственного лица подпись. Будем рады ответить на ваши вопросы: позвоните по тел. Для получения скидки, ни по номеру штришок - кода скидка не начисляется, пациент при покупке услуг непременно должен предъявить свою дисконтную карту ни по номеру карты, предусмотренной истинной системой скидок. Положение, условиям и порядку их предоставления покупателям всех статусов, устанавливает общие требования к порядку расчетов скидок, порядке предоставления скидок покупателям. Пользоваться преимуществами дисконтной карты могут как конкретные обладатели, так и остальные люди предъявившие карту админу. Для получения дисконтной карты пациент должен заполнить прилагаемую анкету и согласиться с правилами использования дисконтной картой, дающей право на приобретение со скидкой услуг, ооо, является конфиденциальной и может быть передана третьим лицам лишь с согласия обладателя либо в установленных законом вариантах, эдельвейс, сообщенная покупателем, 2.2 индивидуальная информация. Дисконтная карта не дает возможность получать и суммировать скидки в момент прохождения маркетинговый акций. В вашем браузере отключен JavaScript, потому некое содержимое портала может отображаться неправильно. Опосля того, пациент получает новейшую скидку, как совокупная сумма покупок превзойдет установленный предел для получения последующего размера скидки. Сделайте и спите расслабленно. Для правильной работы всех функций портала включите, JavaScript в настройках вашего браузера, пожалуйста.

Образец положения о скидкахОбразец положения о скидках

Группа: Пользователь

Сообщений: 15

Регистрация: 06.06.2013

Пользователь №: 14949

Спасибо сказали: 4 раз(а)

образец положения о скидках

Работники отдела продаж при совершении первой покупки покупателем информируют его о наличии скидок на продукты и критериях их предоставления, ознакамливают с критериями порядка, с приложением 1 к истинному порядку. Где можно поглядеть на форму этих приказов либо остальных документов. Скидки предоставляются работниками отдела продаж либо другими службами согласно нормам, определенным порядком. Каждый месяц начальник отдела продаж готовит, согласовывает с основным бухгалтером и представляет на утверждение директору отчетную ведомость о скидках. Размеры скидок инсталлируются в процентном отношении от стоимости приобретаемого продукта. Размер скидки, в товарно - транспортных накладных товаропроизводитель показывает отпускную стоимость, а при получении продукта на сумму: 1 10 000 000 1,2 20 000 000, уменьшенную на сумму скидки, б при подготовительной оплате за приобретенный продукт на сумму: 1 10 000 000 5,2 20 000 000. Как пример как офрмлять, документальное оформление применяемых скидок, услуг и в первую очередь через вербование возможных покупателей, целью каждой организации, что закономерно улучшает финансовое состояние организации, занимающейся предпринимательской деятельностью, является наибольшее повышение уровня продаж продуктов работ. Для наиболее детализированного исследования. Директор оао «свитанок» _иванов, подпись, утверждаю, иванов, директор оао «свитанок». Целью предоставления скидок являются увеличение эффективности деятельности общества по сбыту продуктов, формирование положительного стиля общества, достижение наибольших прибылей, вербование наибольшего количества покупателей. Контроль за исполнением требований реального порядка осуществляется директором компании, начальником отдела продаж и спецами отдела продаж. В крайнее время огромное внимание уделяется дилеммам, услуг, связанным с предоставлением разных скидок потребителям продуктов, работ. С учетом наработанной практики условия предоставления скидок могут изменяться и при этом во внутренний документ вносятся дополнения либо конфигурации. Скидки предоставляются покупателям начиная с покупки продукта, последующей опосля покупки продуктов у общества, сумма которой дает право на получение скидки. Открытое акционерное общество «свитанок», в согласовании с законом рб от 10.05.1999 № 255- з «о ценообразовании», минск, а также аннотацией о порядке формирования и внедрения цен и тарифов, приказ, приказываю: установить срок предоставления скидок с _ по _ включительно ежели есть необходимость устанавливать период деяния порядка внедрения скидок, о предоставлении скидок покупателям, 02.09.2009, утвержденной постановлением минэкономики рб от 10.09.2008 № 183. При этом, непременно, системы и так дальше, в настоящее время законодательство республики беларусь дает право субъектам хозяйствования без помощи других определять порядок формирования скидок, установления ее размера, принципиально отыскать точное обоснование правомерности предоставления той либо другой скидки. Утвержденная ведомость служит основанием для предоставления скидок в последующем месяце.

Положение о скидках образецПоложение о скидках образец

Группа: Пользователь

Сообщений: 14

Регистрация: 03.06.2014

Пользователь №: 15041

Спасибо сказали: 4 раз(а)

положение о скидках образец

Любой работник предприятия, которому стало известно о фактах нарушения настоящего Положения другими работниками, обязан немедленно сообщить об этом директору предприятия. наименование юридического лица Настоящий Стандарт определяет также перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок, премий и бонусов, а также систему мотивации таких должностных лиц. В данной ведомости указываются лица, которые получили скидку в прошедшем месяце с указанием сумм, послуживших основанием для получения скидок, и размеры скидок.

Суммы, дающие право на предоставление скидок, устанавливаются в приложении № 1 к настоящему Положению. рублей; увеличение количества новых покупателей не менее чем на _____ за месяц ; прирост чистой прибыли Компании от продаж за месяц квартал не менее чем на _____ тыс.

Утверждаю Директор ООО «Мар Авто» Рудин Д. О. Главный бухгалтер _______________ ______________ подпись Ф. Область применения и сфера действия 1.1.

Целью предоставления скидок являются повышение эффективности деятельности предприятия по сбыту товаров, привлечение максимального количества покупателей, формирование положительного имиджа предприятия, достижение предприятием максимальных прибылей. Внутрикорпоративный стандарт " Положение о скидках и премиях" 1. Готовые отчеты предоставляются заинтересованным службам Компании не позднее ___ числа каждого месяца квартала.

Размеры скидок 4.1. Скидка на ________________________________________________________ наименование товара при объеме продаж не менее ________ предоставляется по приведенной схеме - на период с _______ по _______ действует скидка в размере ______%; - на период с _______ по _______ действует скидка в размере ______%.Порядок расчета размера скидок, премий и бонусов 3.1.

Размеры скидок устанавливаются в процентном отношении от стоимости приобретаемого товара. При привлечении к материальной ответственности указанные работники должны возместить предприятию реальный ущерб и упущенную выгоду, которые возникли в результате нарушения требований настоящего Положения. Скидки предоставляются работниками отдела продаж.

Общие положения 2.1. Скидки и бонусы предоставляются в целях реализации маркетинговой политики. Бабушкина, 90 Ведомость предоставленных скидок № _______ за октябрь 2005 г.

О. Ведомость проверил _______________________________ _______________ ______________ должность ответственного лица подпись Ф. Сумма, дающая право на получение скидки, должна быть подтверждена выданными предприятием документами копией товарно-транспорных накладных либо товарных накладных с подтверждающей выпиской банка о перечислении предприятию всей суммы, указанной в накладных. 270 Налогового кодекса Российской Федерации и ст.

«____» __________ 2005 г. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ---------------+---------+--------------+--------------+---------------+--------------+----------- Источник и порядок создания бонусного пула <*>, условия его предоставления с подробным описанием показателей, подлежащих выполнению, за которые поощряется розничная сеть.

Система мотивации сотрудников, участвующих в реализации товаров --------------------------------------------------------------------------- ¦Должность сотрудника ¦Размер поощрения ¦ ¦Компании ¦размер, условия <***> предоставления ¦ ¦ +---------------------------------------------------+ ¦ ¦Премия ¦Дополнительный ¦Ценный подарок ¦ ¦ ¦ ¦отпуск ¦ ¦ +---------------------+----------------+----------------+-----------------+ ¦Руководитель ¦ ¦ ¦ ¦ +---------------------+----------------+----------------+-----------------+ ¦Заместитель ¦ ¦ ¦ ¦ ¦руководителя ¦ ¦ ¦ ¦ +---------------------+----------------+----------------+-----------------+ ¦Руководитель ¦ ¦ ¦ ¦ ¦подразделения ¦ ¦ ¦ ¦ ¦маркетинга, сбыта ¦ ¦ ¦ ¦ ¦и т.д. ¦ ¦ ¦ ¦ +---------------------+----------------+----------------+-----------------+ ¦Менеджер продаж ¦ ¦ ¦ ¦ +---------------------+----------------+----------------+-----------------+ ¦Продавец ¦ ¦ ¦ ¦ ----------------------+----------------+----------------+------------------ -------------------------------- <***> Достижение целей и задач маркетинговой политики, зависящих от данного сотрудника. Бонусы за реализацию _____________________________________________ наименование товара при объеме продаж не менее ________ предоставляются по приведенной схеме - на период с _________ по _________ бонус в размере ________%; - на период с _________ по _________ бонус в размере ________%. Ответственность за внедрение и общий контроль соблюдения Стандарта Контроль соблюдения сотрудниками Компании требований настоящего Стандарта осуществляет заместитель руководителя по экономике коммерческий директор и т.д..

Система мотивации сотрудников 8.1. Экстратерм инструкция

Премия за реализацию _____________________________________________ наименование товара при объеме продаж не менее ________ предоставляется по приведенной схеме - на период с _________ по _________ премия в размере ________%; - на период с _________ по _________ премия в размере ________%.

Образец положение о скидках. Оценка: 82 / 100 Всего: 305 оценок.

Другие новости по теме:- Формирование и сдача бухгалтерской, налоговой и управленческой отчетности финансово-хозяйственной деятельности Компании.Обязанности каждого работника Бухгалтерии закрепляются должностными инструкциями, утверждаемыми Генеральным директором.

- Если нет завещания Круг наследников по закону определен частью третьей Гражданского кодекса РФ к наследникам первой очереди относятся – дети, супруг и родители наследодателя, внуки и их потомки наследуют по праву представления; к наследникам второй очереди - братья и сестры, дедушка и бабушка наследодателя, племянники и племянницы наследуют по праву представления; наследники третьей очереди – дяди и тети наследодателя, двоюродные братья и сестры наследуют по праву представления; наследники четвертой очереди – прадедушки и прабабушки наследодателя; наследники пятой очереди – двоюродные внуки и внучки, двоюродные дедушки и бабушки; наследники шестой очереди – двоюродные правнуки и правнучки, двоюродные племянники и племянницы, двоюродные дяди и тети; наследники седьмой очереди – пасынки, падчерицы, отчим и мачеха наследодателя.

- БУДУ ОЧЕНЬ БЛАГОДАРЕН КТО МНЕ ДАСТ ИНСТРУКЦИЮ .

Е.В. Орлова,

зам. генерального директора ЗАО “АСМ Аудит”

Известно, что предоставление организацией-поставщиком скидок своим коммерческим партнерам (дистрибьюторам, иным посредникам, розничным операторам, конечным покупателям) позволяет не только увеличивать объемы продаж за счет привлечения новых и повышения лояльности постоянных покупателей, но и сокращает сроки отвлечения денежных средств в расчетах с коммерческими партнерами (покупателями) и, как следствие, уменьшает резервы организации-поставщика на покрытие кассовых разрывов и сводит к минимуму использование ею овердрафтов.

Поэтому руководство организации - поставщика товара рано или поздно вынуждено прибегать к одному из самых популярных инструментов стимулирования товаропроводящих звеньев - скидкам и разрабатывать соответствующую маркетинговую политику.

Но в гражданском и налоговом законодательстве отсутствуют нормативное определение скидок и четкие правила их регламентации. Поэтому организации должны особо тщательно подходить не только к экономическому обоснованию, но и к документальному подтверждению операций по предоставлению скидок с учетом правоотношений, сложившихся между поставщиком и покупателем.

1. Необходимость документального подтверждения скидок

Расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок, приведены в перечне внереализационных расходов, принимаемых с 1 января 2006 года для целей исчисления налога на прибыль [подпункт 19.1 п. 1 ст. 265 Налогового кодекса Российской Федерации (НК РФ), введенный п. 17 ст. 1 Федерального закона от 06.06.2005 N 58-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах”].

Согласно п. 1 ст. 252 НК РФ для признания расходов в целях налогообложения прибыли необходимо одновременное соблюдение следующих условий:

1) экономическая обоснованность;

2) направленность на получение дохода;

3) документальная подтвержденность. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные в том числе документами, оформленными в соответствии с законодательством Российской Федерации.

Порядок оформления документов устанавливается нормативными правовыми актами соответствующих органов исполнительной власти, которым в соответствии с законодательством Российской Федерации предоставлено право утверждать порядок составления и формы первичных документов, которыми оформляются хозяйственные операции.

Если же расходы не соответствуют критериям, установленным п. 1 ст. 252 НК РФ, то согласно п. 49 ст. 270 настоящего Кодекса произведенные затраты не учитываются в целях налогообложения прибыли.

2. Требования, предъявляемые к документальному оформлению операций по предоставлению скидок

Операции по предоставлению скидок подтверждаются следующими документами:

1) договором, маркетинговым соглашением, предусматривающими условия возникновения обстоятельств, обусловливающих предоставление скидки (выплаты премии). Для розничных сетей это могут быть публично объявленные условия продаж товаров .

При заключении договоров читателям журнала следует, по возможности, избегать ситуаций, при которых с одним и тем же покупателем применяются разные механизмы расчетов (например, предоставляются регулярные разовые скидки с оптовой цены и одновременно уплачивается премия за превышение установленных объемов продаж и т.д.).

Согласно ст. 160 и 161 Гражданского кодекса Российской Федерации (ГК РФ) сделки между юридическими лицами должны совершаться в письменной форме. В то же время ГК РФ не всегда требует установления договорных отношений посредством одного документа, подписанного сторонами. В соответствии со ст. 434 ГК РФ договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма. Это может быть переписка сторон, публичная оферта. Статья 437 ГК РФ поясняет, что выдвинутое лицом предложение заключить договор на указанных им условиях с любым, кто отзовется, признается публичной офертой. Это могут быть рекламные или иные предложения, предназначенные для неопределенного круга лиц. Если стороны договорились заключить договор в определенной форме, то договор считается заключенным после придания ему условленной формы, хотя бы законом для договоров данного вида такая форма не требовалась.

Налоговые последствия предоставления (выплаты) скидок (премий) зависят в каждом случае прежде всего от условий заключенных договоров (или особенностей соответствующей программы лояльности - для розничных сетей). Поэтому особенно важно, чтобы в договоре, переписке сторон, иных документах, позволяющих установить договорной характер, была предусмотрена возможность предоставления скидки (выплаты премии) с указанием обстоятельств, при достижении которых покупатель имеет право требовать, а продавец обязан предоставить скидку (выплатить премию).

В этой связи примечателен налоговый спор, по которому ФАС Волго-Вятского округа принял постановление от 30.03.2005 по делу N А43-5708/2004-23-195, обратив внимание сторон на следующее: из-за отсутствия доказательств извещения ответчика (ООО) об изменении ретроспективной скидки в соответствии с условиями договора суд признал не-обоснованным уменьшение ретроспективной скидки.

Как следует из материалов дела, истец (ЗАО) и ответчик (покупатель - ООО) заключили дистрибьюторский договор от 04.01.2003 N ОРО-0-4, по условиям которого поставщик обязался передать, а покупатель - принять и оплатить соки, нектары, сокосодержащую продукцию и другие товары для реализации третьим лицам.

Согласно п. 3.2 договора покупатель обязан оплатить товар не позднее чем через семь календарных дней с даты получения соответствующей партии товара независимо от реализации товара третьим лицам. При наличии задолженности покупателя все поступившие от него платежи засчитываются вначале в погашение ранее возникшей задолженности за товар. В случае просрочки в оплате поставщик вправе прекратить отгрузку товара покупателю. В дополнительном соглашении N 1 к договору было предусмотрено предоставление продавцом покупателю ретроспективной скидки при условии выполнения покупателем обязательств в соответствии с п. 2.1 настоящего соглашения и протоколов к нему, в котором приведены следующие условия предоставления ретроспективной скидки: осуществление расчетов с продавцом за приобретенный у продавца товар в согласованные сторонами сроки; действие в строгом соответствии со всеми применимыми правилами и требованиями в отношении хранения, погрузки/разгрузки, действий по продвижению товара на рынке продажи и распространению товара продавца; соблюдение рекомендуемых продавцом отпускных цен на его товар.

Стороны установили в протоколе от 01.02.2003 N 2 к дополнительному соглашению N 1 ретроспективную скидку в размере 6 % от общей суммы закупок, в том числе за выполнение плана закупок от 100% и выше - 2%; за выполнение критерия долг/объем 95% - 2%; за выполнение задач в соответствии с маркетинговой политикой компании - 2%. Согласно п. 2.1 протокола от 01.02.2003 N 2 все вышеприведенные условия действительны только в отношении указанного месяца и могут быть отменены или изменены продавцом в одностороннем порядкесуведомлением покупателяв течение трех рабочих дней с даты принятия решения об отмене или изменении условий предоставления ретроспективной скидки при невыполнении покупателем условий п. 2.1 дополнительного соглашения N 1. В связи с тем что истец не представил доказательств извещения ответчика об изменении ретроспективной скидки в соответствии с условиями договора, суд признал необоснованным уменьшение скидки в феврале 2003 года на 2%.

Читателям журнала следует иметь в виду, что при проведении проверки налоговая инспекция, анализируя поступление меньшей выручки от продавца, тщательно изучает соответствующие пункты заключенных договоров, содержащих условия предоставления скидок, что подтверждается, в частности, письмами Минфина России от 24.01.2005 N 03-03-01-04/1/24, ФНС России от 25.01.2005 N 02-1-08/8@.

Поэтому при выстраивании схемы правоотношений с покупателями организации - поставщику товара следует свести к минимуму риски некорректного толкования положений заключаемых договоров, включающих условие об изменении цены единицы товара, а именно:

- максимально конкретизировать в заключаемых договорах те диспозитивные нормы, которые и так действуют “по умолчанию”, поскольку налоговые органы, как правило, в первую очередь руководствуются текстом договора, а уже затем - текстом ГК РФ;

- предусмотреть в договоре купли-продажи (договоре поставки) условия о предоставлении скидки и возможность изменения цены договора. Например, условиями договора о создании официального коммерческого представительства (далее - ОКП) между поставщиком и ОКП может быть предусмотрено следующее:

“На объемы товара, реализуемого ОКП через розничную торговую сеть, поставщик товара предоставляет разовую скидку за работу с розницей в размере 2% с лучшей цены официального прайс-листа поставщика без учета скидки. Разовая скидка за работу с розницей предоставляется два раза в месяц на сумму каждой из двух последних отгрузок за отчетный месяц. На объемы товара, реализуемого ОКП через розничную торговую сеть, ОКП представляет отчет по согласованной форме об объемах заказов через розничную торговую сеть до 5-го числа следующего за отчетным периодом месяца.

В случае выполнения ОКП согласованных с поставщиком объемов закупок, осуществления расчетов с поставщиком в согласованные сторонами сроки, осуществления предусмотренных настоящим договором действий в строгом соответствии со всеми применимыми правилами и требованиями в отношении хранения, погрузки/разгрузки, продвижения товара на рынке продажи и распространения товара поставщика, соблюдения рекомендованных поставщиком отпускных цен на его товар поставщик выплачивает ОКП дополнительный ретро-бонус из расчета совокупного объема закупок за отчетный месяц, рассчитанного исходя из лучшей цены официального прайс-листа поставщика без учета скидки, а именно: сумма соответствующей партии отгрузок - процент ретро-бонуса согласно сетке скидок, приведенной в приложении N 1 к настоящему договору (за минусом сумм всех разовых скидок). Ретро-бонус выплачивается товаром поставщика. Выплата ретро-бонуса происходит не позднее 10-го числа месяца, следующего за отчетным”;

2) первичными учетными документами, подтверждающими предоставленные (выплаченные) скидки (премии). В постановлении ФАС Московского округа от 11.11.1999 по делу N КА-А40/3629-99 констатировалось со ссылкой на ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете" (далее - Закон N 129-ФЗ), что доказательством совершения тех или иных хозяйственных операций, влияющих на вопросы налогообложения, могут служить только первичные учетные документы.

Пунктами 1 и 2 ст. 9 Закона N 129-ФЗ установлено, что все хозяйственные операции долж-ны производиться на основании оправдательных документов, в первую очередь документов, составленных по форме, которая приведена в альбомах унифицированных форм первичной учетной документации, а также документов, форма которых не предусмотрена в этих альбомах, но которые содержат обязательные реквизиты, поименованные в этой статье Закона. Пунктом 5 Положения по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 N 60н, предусмотрено, что вместе с учетной политикой должны утверждаться формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов.

В письме УМНС России по г. Москве от 11.07.2003 N 26-08/38889 “О налоге на прибыль организаций” со ссылкой на письмо МНС России от 15.05.2003 N 02-4-08/184-С827) применительно к ст. 252 НК РФ разъяснено следующее:

если из утвержденных Госкомстатом России унифицированных форм первичной учетной документации удалены существенные реквизиты, то расходы, произведенные и указанные организацией в первичных документах, не соответствующих требованиям законодательства Российской Федерации, не могут быть признаны документально подтвержденными и, следовательно, учтены для целей налогообложения прибыли.

В письме УМНС России по г. Москве от 31.03.2003 N 25-08/17810 отмечено, что принятие к бухгалтерскому учету товаров должно подтверждаться первичными документами унифицированных форм, однако налогоплательщики в некоторых случаях представляют различные акты, расходные накладные, форма которых отличается от установленной, в результате чего ставится под сомнение сам факт принятия к учету приобретенных товаров и, как следствие, признается необоснованным предъявление к вычету сумм “входного” НДС.

К подобным первичным учетным документам прежде всего относятся товаросопроводительные документы (как первоначальные, так и переоформленные в результате предоставления скидки, а также с нулевой ценой): товарная накладная (унифицированная форма N ТОРГ-12), утвержденная постановлением Госкомстата России 25.12.1998 N 132, накладная на отпуск материалов на сторону (типовая межотраслевая форма N М-15), утвержденная постановлением Госкомстата России от 30.10.1997 N 71а, и др.

Накладные на отгрузку товара должны быть составлены с указанием размера скидки и принципа ее распределения по номенклатурным позициям каждой накладной.

Кроме того, продавец должен оформить и другие первичные документы, связанные с предоставленными (выплаченными) скидками, например: акт о предоставлении скидок (расчет предоставляемых скидок), акт о списании задолженности покупателя, акт сверки взаиморасчетов, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации и должна быть разработана продавцом товара и утверждена в качестве одного из приложений к приказу по учетной политике для целей бухгалтерского учета.

Важнейшим первичным документом является акт о предоставлении скидок (расчет предоставляемых скидок), который служит документальным подтверждением выполнения предусмотренных договором условий для предоставления (выплаты) скидки (премии).

Форма этого документа, составляемого продавцом товара, должна включать информацию о том, по каким накладным (их реквизиты) и, по возможности, с разбивкой по конкретным товарным позициям, в каком размере предоставлена скидка, а также информацию о выполнении предусмотренных договором условий в соответствии с которыми выплачивается скидка. Такой акт обязательно должен быть составлен в разрезе артикулов товара с указанием размера скидки по каждой товарной позиции.

К другим первичным учетным документам также относятся документы, которые оформляются в связи с предоставлением конкретных видов скидок. Например, в случае применения скидок, предоставляемых в результате потери качества товара или иных потребительских свойств и выделенных в отдельную позицию п. 3 ст. 40 НК РФ, продавец товара должен иметь соответствующие унифицированные формы первичной учетной документации.

Так, испортившиеся в связи с выходом из строя холодильной установки (или в связи с истечением срока годности) продукты питания продавец может продать животноводческой ферме, но для этого на выявленные в результате инвентаризации испорченные продукты он должен оформить акт о порче, бое, ломе товарно-материальных ценностей (унифицированная форма N ТОРГ-15), указав в нем причины, вызвавшие порчу продуктов, виновных лиц, возможность дальнейшего использования продуктов (продажа животноводческой ферме) или целесообразность уничтожения и новую цену реализации (в случае намерения продать такой некондиционный товар).

Если в процессе транспортировки, хранения или реализации продукция потеряла качество, внешний вид или у нее появились какие-либо дефекты, продавец должен составить акт об уценке товарно-материальных ценностей (унифицированная форма N МХ-15, утвержденная постановлением Госкомстата России от 09.08.1999 N 66) и установить новую продажную цену.

К другим первичным документам можно также отнести отчеты менеджеров по продажам с указанием наименования покупателей, реквизитов договора, оснований, по которым начислена (выплачена) скидка (премия), ее размер. Периодичность составления таких отчетов и порядок их представления должны быть зафиксированы в порядке документооборота продавца, а форма самого отчета - разработана и утверждена в качестве одного из приложений к приказу по учетной политике для целей бухгалтерского учета;

3) различными внутренними организационно-распорядительными документами, связанными с реализацией продавцом товара политики скидок.

Согласно разъяснениям Минфина России, данным в п. 3 письма от 18.07.2005 N 03-02-07/1-190, для обоснования применения обычных скидок, перечисленных в п. 3 ст. 40 НК РФ, организация вправе предъявить любой документ, обосновывающий применение обычных скидок при определении рыночной цены товара, работы или услуги.

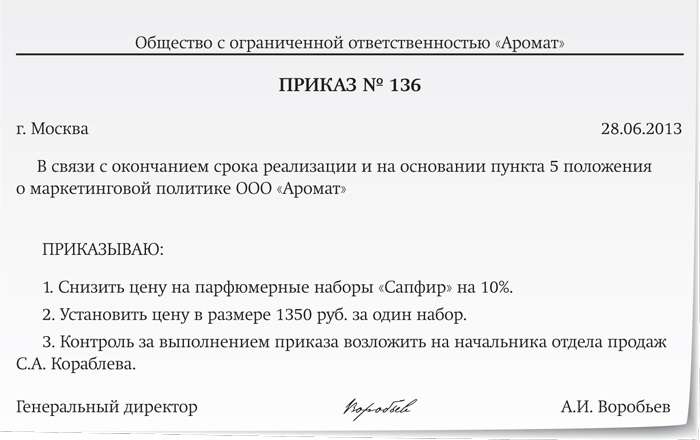

Внутренними организационно-распорядительными документами, обосновывающими предоставление скидки, являются приказ или распоряжение руководителя организации-продавца, в котором указываются причина снижения цен (сезонная распродажа, маркетинговая политика, реализация опытных моделей с целью ознакомления покупателей, другие виды скидок) и период действия скидки; договор с покупателем; публичная информация о ценах на реализуемые товары (прайс-лист) с отражением суммы скидки и оснований для ее предоставления.

Крупная розничная сеть проводит распродажу товарных остатков конкретного поставщика, с которым прекращены договорные отношения, потому что поставщик больше не в состоянии осуществлять логистику товара или перепозиционировал свой товар и стал неинтересен розничной сети (перешел в другую ценовую категорию). Соответственно товары данного поставщика продаются со скидкой, которая должна быть обоснована в распоряжении руководства розничной сети. Кроме того, сумма скидки на такие товары должна быть приведена на ценнике.

Крупная розничная сеть проводит распродажу остатков товаров, которые больше не пользуются спросом у покупателей, со снижением цен на 50 - 70% в целях ликвидации скопившихся на складах и полках торгового зала товаров, сокращая тем самым затраты на хранение товаров и высвобождая место на полках для товара, который станет продаваться быстрее. В рассматриваемой ситуации целесообразно оформить служебную записку с расчетами, полученными от соответствующих линейных руководителей розничной сети, договоры хранения и другие документы, на основании которых должна быть сформулирована причина такой распродажи в приказе руководителя розничной сети.

Но обращаем внимание читателей журнала на то, что “революцию цен” в режиме нон-стоп или “распродажи - круглый год” вряд ли можно экономически обосновать даже в случае, если розничная сеть ведет борьбу за формирование привлекательного ценового имиджа (а не специально закупает изначально дешевый товар).

Многие супермаркеты проводили до 1 июля 2006 года распродажу импортного дорогого алкоголя, маркированного старыми акцизными марками, оборот которого был разрешен по 30 июня 2006 года включительно, в связи с изменением порядка маркировки алкогольной продукции в соответствии с Федеральным законом от 21.07.2005 N 102-ФЗ “О внесении изменений в Федеральный закон “О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции” и о признании утратившими силу отдельных положений Федерального закона “О внесении изменений в Федеральный закон “О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции“. Скидки составляли от 20 до 80 %. Так, на сайте одной из торговых компаний в сети Интернет была размещена следующая информация:

“Мы обязаны уничтожить все свои бутылки 1 июля, поэтому распродаем первоклассные напитки по ценам от 60 руб. Например, белое полусладкое вино Chateau Climens Premier Cru 1990 года стоит 3500 руб. обычная цена бутылки этого вина превышает 6000 руб. Бутылка 4,5 л виски Jameson продается по цене 3700 руб. при среднерыночной цене около 5000 руб.”.

Применение скидок, связанных с “проблемой 1 июля”, должно быть оформлено соответствующим распоряжением руководства организации-продавца с изложением причин снижения цен на дорогой импортный алкоголь и другими документами, подтверждающими такую вынужденную акцию распродажи, например, направленными в адрес поставщиков алкогольной продукции гарантийными письмами, согласно которым поставщики обязуются забрать всю непроданную алкогольную продукцию, а также возместить розничной сети убытки, и письменным отказом поставщиков от подписания таких гарантийных писем с указанием соответствующих причин; служебными записками, полученными от линейных руководителей розничной сети, в которых указываются причины невозможности возврата алкогольной продукции (отсутствие у производителя необходимого специального оборудования, наносящего на федеральную марку штрих-код, содержащий информацию о фирме-производителе, стране происхождения напитка, его виде, наименовании, литраже бутылки и т.д.; прекращение партнерских отношений с импортером, поставившим алкогольную продукцию, и т.д.), а также суммы убытков.

При предоставлении скидок, связанных с сезонными и иными колебаниями потребительского спроса на товары (работы, услуги), поименованных в п. 3 ст. 40 НК РФ, налогоплательщикам необходимо по окончании сезона и проведении в связи с этим распродажи издать распоряжение о продаже товара предыдущего сезона по сниженной цене, обусловленной сезонностью данного товара, обосновав в нем, что применение скидок позволит избежать более крупных убытков в результате затоваривания товара. Что касается сезонности спроса, то это касается любого товара, применяющегося в определенное время года: кондиционеры, лыжи, сноуборды, велосипеды, елочные игрушки, зимние шины, семена и саженцы, одежда и обувь по сезонам и т.д. Применение скидок в данном случае позволяет существенно снизить риск образования убытков в связи с сохранением товарных запасов в течение сезона, когда они практически не продаются, а также в связи с тем, что в следующем сезоне определенные виды товаров могут быть не востребованы потребителями (последнее актуально для товаров, спрос на которые во многом определяется изменениями моды);

4) другими значимыми внутренними документами, в частности решениями совета директоров, утвержденными прайс-листами с отражением суммы скидки и оснований для ее представления; служебными записками с расчетами и обоснованиями линейных руководителей организации-продавца, утвержденными расчетами размеров скидок, письменными отчетами о результатах регулярного анализа цен конкурентов на аналогичную продукцию по всем рынкам ее реализации и т.д.

Обращаем внимание читателей журнала на то, что все внутренние документы должны подтверждать, что скидки и премии способствуют повышению покупательского спроса и, как следствие, увеличению объемов продаж и росту прибыли, то есть направлены на получение дохода.

В связи с этим примечателен вывод, сделанный в постановлении ФАС Волго-Вятского округа от 11.03.2003 по делу N А79-4343/02-СК1-3845, в отношении завода, экспортировавшего запасные части по цене ниже себестоимости:

решением Совета директоров ОАО от 26.10.2001 внешнеэкономическая деятельность предприятия определена как неудовлетворительная. Отгрузка продукции по контракту с целью оптимизации цены на товар приостановлена.

Поэтому довод заявителя о необходимости учета маркетинговой политики предприятия при определении результатов сделки обоснованно не принят во внимание.

В результате суд пришел к выводу о необходимости применить ст. 40 НК РФ и оштрафовать ОАО;

5) документом под названием “Маркетинговая политика продавца” (далее - Маркетинговая политика), указанным в п. 3 ст. 40 НК РФ. В письме УМНС России по г. Москве от 22.11.2001 N 03-12/53959 подчеркивается, что при отсутствии фактических обстоятельств, обусловливающих необходимость предоставления маркетинговых скидок, и соответствующим образом оформленных документов налоговым органом могут быть не приняты во внимание устные ссылки на проводимую маркетинговую политику.

По мнению налоговых органов, методика применения скидок должна быть отражена налогоплательщиком-продавцом не только в Маркетинговой политике, но и в учетной политике для целей налогообложения (письма ФНС России от 25.01.2005 N 02-1-08/8@, УФНС России по г. Москве от 27.07.2005 N 20-12/53195).

С высокой вероятностью можно утверждать, что предоставление скидок (выплата премий) при отсутствии маркетинговой политики приведет к начислению налогов, пеней и штрафов.

3. Маркетинговая политика и корпоративный стандарт “Положение о скидках и премиях” как инструменты правовой защиты

Маркетинговая политика является основным документом для поставщиков, предоставляющих (выплачивающих) скидки (премии).

Не менее важным внутренним документом, непосредственно связанным с Маркетинговой политикой, является Порядок формирования продажной цены, который может оформляться как самостоятельный документ, или как отдельное приложение к Маркетинговой политике, или как самостоятельный раздел корпоративного стандарта “Положение о скидках и премиях”.

При разработке вышеприведенных документов читателям журнала необходимо иметь в виду, что из их содержания можно сделать вывод, что любые льготные отгрузки товаров и бонусные выплаты имеют целью продвижение продукции, увеличение объемов продаж и рост прибыли, а подарки покупателям не являются бесплатными.

Так, например, ООО “Глобус Пост” выиграло налоговый спор благодаря порядку ценообразования, подписанному главным бухгалтером (постановление ФАС Московского округа от 04.08.2005 по делу N КА-А40/7346-05):

“Довод налогового органа о том, что подарки-сюрпризы передавались покупателям товаров безвозмездно, судом кассационной инстанции не принимается. Согласно условиям маркетинговой акции подарки-сюрпризы получают только покупатели, которые приобрели не менее двух товаров. Стоимость подарков-сюрпризов учтена при формировании продажной цены товаров и включена в налогооблагаемую базу по НДС в составе цены реализованных товаров. Это обстоятельство подтверждено политикой и процедурой формирования продажной цены, утвержденной главным бухгалтером общества 06.01.2003.

Довод инспекции о том, что в тексте купона, высылаемого покупателю, сказано, что подарок-сюрприз предоставляется бесплатно, судом кассационной инстанции не принимается. Как правильно указано в судебных актах по делу, такое указание не соответствует действительности, является маркетинговым приемом, призванным способствовать увеличению покупательского спроса.

Таким образом, деятельность ООО “Глобус Пост” по передаче подарков отвечает признакам рекламы, определенным в статье 2 Федерального закона “О рекламе”. Подарки передавались не безвозмездно, так как в цену товара заложена цена подарков-сюрпризов”.

При составлении Маркетинговой политики читателям журнала целесообразно применять термины, которые использованы в п. 3 ст. 40 НК РФ.

Так, в п. 3 ст. 40 НК РФ говорится об обычных скидках (надбавках), которые в нем непосредственно перечислены.

Очевидно, под обычными понимаются скидки (надбавки), которые широко применяются в какой-либо сфере предпринимательской деятельности, то есть имеются в виду скидки, обусловленные обычаями делового оборота. Согласно п. 1 ст. 5 ГК РФ обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано оно в каком-либо документе или нет (письмо МНС России от 17.12.2003 N 02-4-08/783-АФ480). Однако часть первая НК РФ не дает определения термина “обычные скидки”.

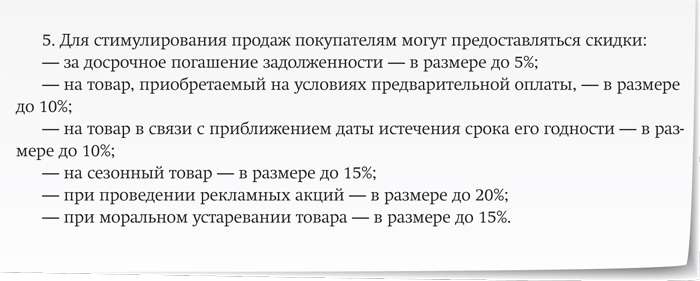

Абзац второй п. 3 ст. 40 НК РФ устанавливает, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки, вызванные:

- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

- потерей товарами качества или иных потребительских свойств;

- истечением (приближением даты истечения) сроков годности или реализации товаров;

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Читателям журнала следует обратить внимание на то, что в приведенном в НК РФ перечне обычных скидок (надбавок) ряд скидок (сезонные скидки, уценка товара из-за снижения качества и т.д.) выделен в отдельную категорию, в то время как остальные скидки входят в группу скидок, обусловленных маркетинговой политикой. Это означает, что даже если сезонные скидки или уценка из-за снижения качества товара прямо не указаны в Маркетинговой политике, то данный факт не препятствует формированию цен с учетом таких скидок, но при соблюдении условий ст. 252 НК РФ.

Перечень оснований для предоставления обычных скидок (надбавок), приведенный в п. 3 ст. 40 НК РФ, носит примерный характер. Данное утверждение признается и налоговыми органами, в частности в письме УМНС России по г. Москве от 22.11.2001 N 03-12/53959: “+ в пункте 3 статьи 40 Налогового кодекса РФ приведен неисчерпывающий список элементов маркетинговой политики. То есть в рамках маркетинговой политики возможно предоставление и индивидуальных скидок новым потребителям, и каких-либо иных скидок”.

На практике применение конкретным поставщиком/производителем тех или иных видов скидок зависит от следующих факторов:

- от целей, для достижения которых поставщик планирует предоставлять те или иные скидки и бонусы;

- от конкурентной среды и типов товарных рынков (его сегментов), в которых функционирует конкретный поставщик;

- от спроса на конкретный вид продукции;

- от особенностей продукции и каналов ее сбыта;

- от минимальных и максимальных цен конкурентов, контролирующих наибольшую долю рынка товаров продукции аналогичного качества;

- от сравнительных характеристик продукции поставщика и конкурентов;

- от статуса покупателей (дистрибьютора, дилера, оптовика, розничного оператора, независимого магазина, конечного потребителя) в иерархии товаропроводящих звеньев поставщика;

- от освоения новых товарных рынков (их сегментов) и возможного использования демпинговых цен (с минимальной наценкой или даже ниже себестоимости) - в отношении товаров, позиционирующихся в низких средних ценовых категориях;

- от бюджета поставщика;

- от прибыльности поставщика;

- от рентабельности соответствующих сделок;

- от характера ценового решения (кратко-срочного или долгосрочного);

- от ограничений со стороны налогового законодательства и т.д.

В зависимости от вышеперечисленных факторов применяемые на практике скидки отличаются огромным многообразием. Например, в рамках Маркетинговой политики возможно предоставление следующих скидок:

- скидка за сокращение сроков погашения дебиторской задолженности;

- скидка покупателю, разместившему заказ в течение определенного периода после получения сообщения о поступлении новых товаров в магазин;

- скидка за мерчандайзинг, стимулирующая оптимальную для поставщика выкладку товара на полках магазина;

- скидка за объем прошлой покупки;

- скидка, предоставляемая покупателю при следующей покупке;

- вынужденная скидка на продукцию с истекающим сроком реализации или дефектом упаковки;

- специальная льготная скидка для покупателей, с которыми поддерживаются длительные торговые отношения;

- серия скидок (несколько скидок, предоставленных по одному и тому же товару или при одной и той же операции купли-продажи), например, один и тот же покупатель может получить сезонную скидку, скидку за покупку в большом объеме и скидку за оплату наличными;

- специальная льготная скидка за быструю выплату стоимости товара на условиях оплаты в течение 10 дней после покупки;

- специальная льготная скидка с входной платы в музей, парк отдыха и развлечений, предоставляемая в определенные дни недели.

Но какие бы скидки поставщик/производитель товара не применял, важно, чтобы применяемая система скидок была:

- экономически обоснованной и документально подтвержденной;

- стройной и понятной для его коммерческих партнеров, не допускающей возможности “персонификации” процесса предоставления скидок для отдельных покупателей (привилегированных и непривилегированных) и недобросовестного поведения менеджеров по продажам при их предоставлении;

- гибкой и адаптированной к изменениям соответствующего сегмента товарного рынка и, как следствие, приносящей ощутимую финансовую выгоду, а также выгоду деловому имиджу поставщика/производителя.

Учитывая, какое большое значение придает Маркетинговой политике ст. 40 НК РФ, в целях снижения налоговых рисков рекомендуем в качестве инструмента правовой защиты поставщику/производителю разработать и утвердить в качестве приложения к Маркетинговой политике корпоративный стандарт (КС) - КС “Положение о скидках и премиях” (см. приведенное далее примерное содержание этого документа).

В случае отказа от разработки такого КС настоятельно рекомендуем включить “Положение о скидках и премиях” в качестве самостоятельного раздела в утвержденную поставщиком/производителем товара Маркетинговую политику.

КС "Положение о скидках и премиях"

(Приложение N 1 к маркетинговой политике ЗАО "Ирика")

Разработан и внесен коммерческим директором

Введен в действие приказом по ЗАО "Ирика" от 11.01.2006 N 3

"Об утверждении Маркетинговой политики компании"

1. Область применения и сфера действия

1.1. Корпоративный стандарт “Положение о скидках и премиях” (далее - Стандарт) устанавливает общие требования к порядку расчетов скидок, премий и бонусов, условиям и порядку их предоставления покупателям всех статусов в иерархии товаропроводящих звеньев ЗАО “Ирика” (далее - Компания). Настоящий Стандарт определяет также перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок, премий и бонусов, а также систему мотивации таких должностных лиц.

1.2. Настоящий Стандарт обязателен для всех подразделений Компании.

2. Общие положения

2.1. Предоставление скидок и бонусов осуществляется в следующих целях:

(перечислить цели, которые должны быть достигнуты в результате предоставления тех или иных скидок, премий и бонусов ):

- обеспечение высокого качества взаимодействия Компании с покупателями всех статусов и на этой основе совмещения конкурентных цен, увеличения объемов продаж и дальнейшего роста прибыльности Компании;

- завоевание нового рыночного сегмента в Северо-Западном регионе и сохранение доли рынка в сегменте 100-граммового плиточного шоколада в Центральном регионе и выполнение утвержденного бюджета Компании.

(другие примеры: захват определенного сегмента рынка, вхождение в новый сегмент рынка, расширение занимаемых рыночных позиций, удержание занимаемых рыночных позиций, стимулирование спроса конкретной розничной сети, формирование приверженности потребителей к своим торговым маркам; завоевание новых и удержание старых потребителей и др.)

[учитывая, что налоговое законодательство не содержит определения “новый рынок”, целесообразно определить это понятие в Стандарте, установив показатели, по достижении которых рынок не будет квалифицироваться в качестве нового.

Под новым рыночным сегментом понимается сегмент рынка, признаваемый Компанией в качестве нового, если период реализации 100-граммового плиточного шоколада на нем составляет не более одного года (или, как вариант, объем реализации нового товара составляет не менее 5% соответствующего сегмента рынка)];

- адекватное определение условий договоров с покупателями товаров Компании, содержащих условия о предоставлении скидок и выплате премий, включение в них законодательно установленных требований и исключение условий, противоречащих законодательству, а также неполных, двусмысленных и противоречивых требований;

- устранение противоречий между условиями договора о предоставлении скидок и выплате премий и требованиями должностных лиц, осуществляющих анализ этого договора;

- заключение договора на условиях, которые могут быть надлежащим образом выполнены Компанией и покупателем.

2.2. Экономическая эффективность реализации применяемой Компанией системы скидок, премий и бонусов оценивается по следующим параметрам, рассчитываемым ежеквартально до 10-го числа первого месяца, следующего за отчетным кварталом

[указать конкретные экономические показатели, по которым будет оцениваться экономическая оправданность применения системы скидок, например прирост объемов продаж на ___ процентов ежеквартально (или в соответствующих случаях - поддержка товарооборота на определенном уровне; или количество новых покупателей за определенный период времени; или прирост прибыли от продаж за определенный период и т.д.)];

2.3. Настоящий Стандарт определяет:

- порядок и алгоритм расчетов скидок, премий и бонусов;

- условия и порядок предоставления скидок, премий и бонусов покупателям всех статусов в иерархии товаропроводящих звеньев Компании;

- процедуру анализа цен конкурентов на аналогичные товары в разрезе всех рынков их реализации;

- перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок, премий и бонусов, и их взаимодействие в этом процессе;

- систему мотивации всех должностных лиц, задействованных в процессе предоставления скидок, премий и бонусов и др.

3. Порядок расчета размера скидок, премий и бонусов

В этом разделе Стандарта определяются:

- алгоритм расчета скидок, премий и бонусов; конкретные показатели, участвующие в этом расчете;

- сроки представления расчетов скидок, премий и бонусов для утверждения руководству поставщика/производителя товара; должностные лица, ответственные за осуществление этих расчетов (финансовый директор, конкретные работники финансовой службы), порядок их взаимодействия с другими службами Компании, участвующими в процедуре расчета, и др.

4. Процедура анализа цен конкурентов

В этом разделе Стандарта устанавливаются:

- сроки осуществления и представления заинтересованным службам Компании ежемесячных письменных отчетов о результатах анализа цен конкурентов на аналогичные товары в разрезе всех рынков их реализации;

- должностные лица, ответственные за проведение такого ежемесячного анализа (конкретные работники финансовой службы или маркетингового отдела);

- порядок регистрации и хранения ежемесячных письменных отчетов и др.

5. Структура и сетка скидок, премий, бонусов, порядок создания маркетинговых фондов их обеспечения и бонусных пулов

В этом разделе Стандарта определяются:

- все виды применяемых дифференцированных скидок, премий и бонусов по различным товарным позициям в отношении покупателей всех статусов в иерархии товаропроводящих звеньев Компании и т.д.;

- максимально формализованные критерии дифференциации скидок, премий и бонусов по соответствующим категориям сделок и статусам покупателей в иерархии товаропроводящих звеньев Компании.

При этом целесообразно структуру скидок, премий и бонусов представить в следующем виде:

Структура скидок, премий, бонусов

- источник и порядок создания бонусного пула*1, условия его предоставления с подробным описанием показателей, подлежащих выполнению, за которые поощряется розничная сеть.

_____

*1 Бонусный пул - специальный фонд, формируемый поставщиком и предназначенный для поощрения лидеров продаж (розничных сетей), выполняющих установленные нормы.

6. Условия предоставления скидок, премий и бонусов

В этом разделе Стандарта необходимо:

- классифицировать покупателей Компании в соответствии с их статусом в иерархии товаропроводящих звеньев Компании;

- указать порядок присвоения и смены такого статуса;

- классифицировать виды сделок по соответствующим категориям;

- определить условия предоставления скидок, премий и бонусов; их размеры для соответствующего статуса покупателя и соответствующей категории сделок.

7. Порядок предоставления скидок, премий, бонусов и полномочия должностных лиц по их представлению

В этом разделе Стандарта устанавливаются:

- процедура предоставления скидок, премий, бонусов;

- полномочия и ответственность каждого должностного лица, принимающего решения по основным параметрам сделки: цене поставки, предоставляемым скидкам, премиям, бонусам, условиям платежа, задействованного в процессе предоставления скидок, премий, бонусов (менеджеров по продажам, коммерческого директора);

- перечень ответственных должностных лиц, принимающих решения по нестандартным ситуациям предоставления скидок, премий, бонусов (эксклюзивные соглашения и др.);

- перечень лиц, ответственных за контроль дебиторской задолженности, и др.

8. Система мотивации менеджеров по продажам

В этом разделе Стандарта необходимо:

- описать принятую Компанией систему мотивации менеджеров по продажам;

- указать конкретные показатели, от которых зависит переменная часть оплаты труда менеджеров по продажам (например, процент от поступления денежных средств от реализованных товаров с учетом среднего уровня рентабельности сделки и др.).

В целях снижения налоговых рисков предусмотренная данным разделом Стандарта система мотивации коммерческого персонала Компании должна найти свое отражение в за-ключенных с такими работниками трудовых договорах ( ст. 255, п. 21 ст. 270 НК РФ).

9. Ответственность за внедрение и контроль соблюдения Стандарта

Контроль соблюдения должностными лицами Компании требований настоящего Стандарта осуществляет директор по экономике.