Рейтинг: 4.2/5.0 (1613 проголосовавших)

Рейтинг: 4.2/5.0 (1613 проголосовавших)Категория: Бланки/Образцы

Напишите там "для расчетов с ООО КБ "АНТИНАЛ" Касаемо заполнения чековых книжек. Дело в том, что на практике такой вариант действий обычно ведет к судебному разбирательству. 7 мар 2014 заявление налогоплательщика на проведение зачета или возврата проведение зачета в пределах одного КБК, проведение зачета.

Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов Вопрос. 2 учредителями созданы 2 фирмы. Может ли одна фирма предоставлять беспроцентный. Программа для отчета 2 НДФЛ 2016: НДФЛ, Новая форма 2-НДФЛ (Справка о доходах) Инспекторы, получив от вас заявление о зачете, тут же начислят пени. Они говорят, если налог попал в нужный бюджет – недоимки нет. Перекинуть деньги с одного КБК на другой невозможно, если налоги. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Зачет и возврат налогов (пеней, штрафов) Обновлено 21.03.2015 17:37 ГЛАВА 1. ПРАВО. Календарь бухгалтера 2016 · Производственный календарь · КБК 2016 Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа одного месяца со дня получения налоговым органом такого заявления. Заявление о зачете или о возврате суммы излишне уплаченного налога может. Прежде всего отметим, что документы, выдаваемые работнику, должны быть связаны с его. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Заявление на зачет переплаты по налогу. Образец38337. 18 ноября Возврат налога через суд возможен только при отказе инспекции1063. 15 апреля. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Возврат и зачет налогов Образец заявления об уточнении налогового платежа (ошибка в КБК) 9 месяцев 2015 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (18210501111011000110). и Страховые взносы · УСН и ЕНВД · Расчет УСН · ИП на УСН · Переход с УСН на другой режим. 18210102010011000110 КБК расшифровка 2016 года, равно как и иных востребованных кодов классификации.

Платёжное поручение, образец платежного поручения, платежное поручение заполнение. Cpa Россия: МСФО, Управленческий учет, Налоги, Право, Финансовый менеджмент, Трансформация. Уменьшение налогов на страховые взносы. Если вы работаете на УСН «Доходы» или ЕНВД, сумму. Примерная форма заявления на возврат излишне уплаченных (взысканных) сумм налогов (7 КБ); Примерная форма заявления на зачет излишне. Оглавление 1. ПРАВИЛА ЗАЧЕТА (ВОЗВРАТА) НАЛОГОВ, СБОРОВ, ПЕНЕЙ И ШТРАФОВ 1.1. Условия зачета.

Встречаются ситуации, когда налоговый агент не может удержать сумму налога. С целью урегулирования данного вопроса Пенсионный фонд России разработал. Асель, если вы получили уведомление с разноской на лицевой, то у вас все в порядке. Уплачивается ли ЕНВД по договору с больницей? Основным видом деятельности любой аптечной. 8/08/2011, 17:02. Миграционный Консультант Адриан ПАТЕНТ РАБОТА НА ЗАКОННЫХ ОСНОВАНИЯХ. 29 апр 2015 Речь идет о КБК, ИНН, КПП, кодах ОКАТО и др. Разберемся Инспекция не могла провести межрегиональный зачет налога. Сумма налога возвращается в течение одного месяца с даты, указанной в заявлении. Можно перенести сумму переплаты на другой КБК для погашения задолженности заявление на зачет излишне уплаченных сумм налогов ( сборов). в течение одного месяца со дня получения налоговым органом заявления на.

В документе учтено: постановление Конституционного Суда Российской Федерации от 17 марта. Зачет сумма одного налога за счет другого возможен на основании заявления о Но здесь предлагается скачать бланк заявления о зачете налога.

У нас на почте объявление висит что принимают письма к отправке только с доверенностью. Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например Вы можете войти на сайт, если вы зарегистрированы на одном из этих сервисов. 4 авг 2011 Юридическим лицам такие ошибки КБК ничем не грозят, расчетных документов на перечисление налогов, сборов и иных Но если взносы попали в ПФР, хоть и на другой КБК, страхователь может подать заявление об подразделения ПФР могут только при наличии одного условия. Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить. 1. Общие положения ; 2. Плательщики УСН ; 2.1. Организации ; 2.2. Предприниматели и адвокаты.

Последние новости УФНС

14 мая 2015 г. 09:06 Печать

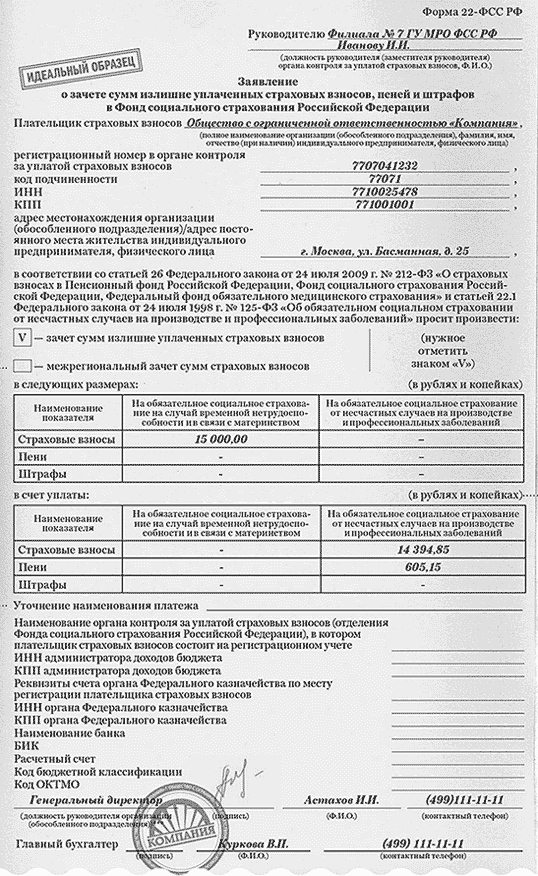

12 апреля 2015 года вступил в силу Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов».

При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно приложению № 9 к названному приказу. В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО. Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с п. 1. ст. 78 НК РФ и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, п. 7 ст. 78 НК РФ определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты. Зачесть переплату можно либо в счет погашения недоимки по тому или иному налогу, либо в счет предстоящих платежей.

Для возврата налога применяется форма заявления в соответствии с приложением № 8 к приказу. В заявлении необходимо указать какую сумму налогоплательщик хочет вернуть – излишне уплаченную или излишне взысканную, период к которому она относится, наименование налога, КБК и ОКТМО. Указываются реквизиты и номер счета налогоплательщика, на который должны быть перечислены деньги: наименование банка, корсчет, БИК, ИНН/КПП банка.

В соответствии с п.7 ст. 78 НК РФ излишне уплаченные суммы можно возвратить в течение трех лет с даты их уплаты. При этом следует помнить, что возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится налоговым органом только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности). При подаче заявления на возврат сумм излишне взысканных налога, сбора, пеней и штрафа необходимо руководствоваться ст. 79 НК РФ .

Налоговый кодекс предусматривает подачу заявлений на зачет и возврат налогов не только в письменном виде, но и в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи. Электронные сервисы ФНС России «Личный кабинет налогоплательщика юридического лица» и «Личный кабинет налогоплательщика индивидуального предпринимателя» также позволяют это сделать в электронном виде, не выходя из дома или офиса.

Источник: УФНС - Московская область

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!

По итогам года организации, как правило, делают сверку расчетов. По ее результатам может быть выявлена переплата по одному налогу и недоимка по другому. Как правильно оформить заявление о зачете излишне уплаченного налога и когда его лучше подать?

Излишняя уплата налога обычно имеет место, когда налогоплательщик по какой-то причине, в том числе вследствие незнания налогового законодательства или добросовестного заблуждения, допускает ошибку в расчете налога (определение Конституционного суда РФ от 21.06.01 № 173-О). Если организация допустила переплату налога, она сможет зачесть ее в счет уплаты этого или другого налога либо вернуть из бюджета. Порядок зачета и возврата излишне уплаченных сумм налога регулирует статья 78 НК РФ. Правила данной статьи применяются и в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов (п. 14 ст. 78 НК РФ).

На практике организации чаще прибегают именно к процедуре зачета. Ее минусом в отличие от возврата платежей является то, что проценты за несвоевременный зачет излишне уплаченного налога с инспекции взыскать не получится. Это следует из положений пунктов 2 и 10 статьи 78 НК РФ.

Заметим, в отношении излишне взысканной суммы налога, порядок возврата которой регламентируется статьей 79 НК РФ, ФНС России в письме от 21.09.11 № СА-4-7/15431 признала правомерным начисление процентов при нарушении как срока возврата, так и срока зачета.

Перед подачей заявления о зачете необходимо провести сверку с бюджетомИзлишне уплаченный налог может быть зачтен в счет (п. 1 ст. 78 НК РФ):

В счет уплаты каких налогов можно произвести зачет переплаты. Зачет в счет предстоящих платежей и недоимки по другим налогам, пеням, штрафам может производиться только по соответствующим видам налогов (п. 1 ст. 78 НК РФ). Налоговый кодекс предусматривает следующие виды налогов:

Причем порядок распределения суммы налога между бюджетами значения не имеет. Как видим, компания не может зачесть переплату по земельному налогу в счет уплаты иных налогов и, наоборот, в связи с отсутствием другого налога того же вида (то есть местного), уплачиваемого юрлицом.

Кроме того, по мнению Минфина России, организация не вправе зачесть переплату по федеральным налогам в счет НДФЛ (письмо от 19.02.10 № 03-02-07/1-69) и, наоборот, переплату по НДФЛ в счет федеральных налогов (письмо от 23.11.10 № 03-02-07/1-543). Основание — при перечислении НДФЛ организация выступает налоговым агентом, а по другим налогам — налогоплательщиком. Кроме того, уплата налога за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ).

Однако суды придерживаются позиции, что зачесть переплату по налогам в счет недоимки по НДФЛ можно (постановления ФАС Московского от 09.11.10 № КА-А40/13571-10 и от 19.08.10 № КА-А41/9104-10, Северо-Западного от 16.09.11 № А56-3707/2011, Поволжского от 29.10.09 № А12-7239/2009 округов).

Для проведения зачета может понадобиться сверка расчетов с бюджетом. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика проводится совместная сверка расчетов по налогам, сборам, пеням и штрафам (п. 3 ст. 78 НК РФ). Срок проведения сверки не должен превышать 10 рабочих дней, а при выявлении расхождений — 15 рабочих дней (п. 3.1.2 Регламента организации работы с налогоплательщиками, утв. приказом ФНС России от 09.09.05 № САЭ-3-01/444@). При необходимости для крупнейших налогоплательщиков он может быть увеличен.

Сверка необходима организации в том числе для того, чтобы подтвердить сумму числящейся в бухучете переплаты. Следует помнить, что, пока инспекция не произведет в карточке расчетов с бюджетом (РСБ) все необходимые записи (начисления, перечисления) на определенную дату, состояние расчетов с бюджетом на эту дату не будет соответствовать действительности.

Сверка нужна и для оперативного проведения зачета. Ведь если сумма переплаты, указанная организацией в заявлении о зачете, не будет соответствовать данным учета налоговых органов, копия заявления возвращается без исполнения. К ней прикладывается сальдо расчетов с бюджетом и одновременно предлагается проведение сверки. И только после этой процедуры, урегулирования разногласий по суммам переплаты или задолженности и подачи нового заявления инспекция может осуществить зачет (п. 3.2.2 Методических рекомендаций по ведению информационного ресурса результатов работы по зачетам и возвратам, утв. приказом ФНС России от 25.12.08 № ММ-3-1/683@).

Таким образом, если сумма переплаты, указанная в заявлении о зачете, не соответствует данным инспекции и организация заранее не провела сверку расчетов, решение о проведении зачета будет принято только после ее проведения и подачи повторного заявления.

Проведение инспекцией зачета самостоятельно. Инспекция может самостоятельно произвести зачет переплаченной суммы, только если имеется недоимка по другим налогам, задолженность по пеням или штрафам (п. 5 ст. 78 НК РФ). Решение о зачете инспекция принимает в течение 10 рабочих дней со дня обнаружения ею факта излишней уплаты или со дня подписания акта совместной сверки уплаченных налогов (если сверка проводилась) либо со дня вступления в силу решения суда. О принятом решении налоговый орган обязан сообщить в форме извещения (приложение № 7 к приказу ФНС России от 25.12.08 № ММ-3-1/683@) в течение пяти дней со дня его принятия (п. 9 ст. 78 НК РФ).

Вместе с тем проведение инспекцией самостоятельного зачета ограничено сроком взыскания. В определении КС РФ от 08.02.07 № 381-О-П и письме Минфина России от 14.07.09 № 03-02-07/1-357 сказано, что инспекция не вправе самостоятельно проводить зачет переплаты в счет погашения недоимки и задолженности по пеням, возможность принудительного взыскания которых утрачена. Напомним, решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. При этом решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит (п. 3 ст. 46 НК РФ).

Возможность проведения инспекцией самостоятельного зачета не мешает налогоплательщику подать письменное заявление о зачете суммы переплаты в счет погашения недоимки, задолженности по пеням и штрафам (п. 5 ст. 78 НК РФ). Причем делать это необходимо, поскольку до момента, когда налоговики самостоятельно проведут зачет, на недоимку могут быть начислены пени. В этом случае решение о зачете принимается также в течение 10 рабочих дней со дня получения заявления или со дня подписания акта сверки.

Заявление о зачете нужно подавать заранее. Учитывая срок принятия решения инспекцией, заявление о зачете следует подавать не позднее чем за 10 рабочих дней до наступления установленного срока уплаты налога (при условии, что проведена сверка расчетов или у организации есть другие сведения, подтверждающие сумму переплаты). В противном случае у компании могут возникнуть пени. Так, Минфин России в письме от 25.07.11 № 03-02-07/1-260 указал на законность начисления пеней в ситуации, когда заявление о зачете подано в последний день срока уплаты налога, то есть до возникновения недоимки по этому налогу, а инспекция не нарушила установленный 10-дневный срок для принятия решения о зачете.

Ведомство отметило, что согласно подпункту 4 пункта 3 статьи 45 НК РФ обязанность по уплате налога считается исполненной со дня вынесения решения о зачете. Кроме того, Налоговым кодексом не предусмотрен пересчет сумм пеней, начисленных до момента принятия решения о зачете в подобных обстоятельствах. Заметим, некоторые суды считают, что если на дату уплаты налога имелась переплата другого налога того же вида, то начисление пеней неправомерно (постановление ФАС Северо-Западного округа от 16.05.11 № А42-4246/2010).

Зачет переплаты в счет предстоящих платежей по тому же налогу или иным налогам. Такой зачет производится на основании заявления налогоплательщика по решению инспекции, которое принимается также в 10-дневный срок со дня получения заявления или подписания акта сверки (п. 4 ст. 78 НК РФ). Значит, с учетом положений пункта 5 статьи 78 НК РФ при отсутствии у организации недоимки по иным налогам инспекция не вправе самостоятельно (без заявления налогоплательщика) проводить зачет сумм излишне уплаченного налога в счет предстоящих платежей по этому или иным налогам (письмо Минфина России от 25.07.11 № 03-02-07/1-260).

Отсюда следует вывод, что если организация планирует зачесть переплату в счет предстоящего платежа (начисления) даже по тому же налогу. то ей нужно написать заявление о зачете. Вместе с тем на практике многие инспекции проводят такой зачет автоматически и не требуют представления подобных заявлений. Конечно, для проведения зачета переплаченного налога в счет задолженности по пеням или штрафам по тому же налогу или в счет предстоящих платежей по другому налогу заявление подать придется. Ведь самостоятельно или автоматически такой зачет инспекция не проведет.

Проведение камеральной проверки. Срок на зачет излишне уплаченного налога должен исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной проверки декларации за соответствующий налоговый период либо с момента, когда такая проверка должна была быть завершена в соответствии со статьей 88 НК РФ. Об этом сказано в пункте 11 информационного письма Президиума ВАС РФ от 22.12.05 № 98 и в письмах Минфина России от 12.07.10 № 03-02-07/1-321, от 15.05.08 № 03-03-06/1/317. Напомним, что камеральная проверка налоговой декларации (расчета) проводится в течение трех месяцев со дня ее представления (п. 2 ст. 88 НК РФ).

Переплата может возникнуть, например, в связи с подачей уточненной декларации на уменьшение суммы налога, в связи с получением в последнем квартале убытка или по причине отражения в декларации суммы НДС, заявленной к возмещению из бюджета. В таких случаях зачет производится только по истечении трех месяцев после представления декларации. Конечно, если решение по результатам камеральной проверки не вынесено до истечения этого срока.

Еще несколько полезных статей на сайте электронного журнала «Российский налоговый курьер»: Заявление о зачете подается в произвольном видеЗаявление о зачете переплаты подается в инспекцию по месту учета налогоплательщика. Организация, имеющая обособленные подразделения в различных субъектах РФ, вправе представить заявление о зачете налога, излишне уплаченного в бюджет субъекта РФ по месту нахождения подразделения, как в инспекцию по месту учета головной организации, так и по месту нахождения подразделения (письмо ФНС России от 19.11.10 № ЯК-37-8/15939). Однако организациям, отнесенным к категории крупнейших налогоплательщиков, следует учитывать мнение Минфина России, согласно которому решение о зачете переплаты должен принимать налоговый орган по месту учета этого юрлица в качестве крупнейшего налогоплательщика (письмо от 11.10.10 № 03-02-07/1-451).

Если компания изменила место нахождения, то зачет должна делать инспекция по новому месту учета (постановления ФАС Московского от 26.08.11 № КА-А40/9312-11 и Западно-Сибирского от 10.10.11 № А03-14027/2010 округов).

Минфин России в письме от 09.11.11 № 03-02-08/115 указал, что статьей 78 НК РФ не предусмотрена подача заявления о зачете (возврате) излишне уплаченного налога в электронном виде по телекоммуникационным каналам связи. Для осуществления такой процедуры требуется внесение изменений в данную статью. ФНС России сначала в письме от 18.05.10 № ШС-37-8/1815@ отметила, что указанное заявление, представленное по телекоммуникационным каналам связи с ЭЦП, равнозначно документу с собственноручной подписью. Однако позднее письмом от 08.07.10 № ШС-37-8/6177@ признала это письмо утратившим силу. Следовательно, заявление на зачет переплаты лучше подавать в письменном виде.

Типовой формы заявления о зачете не существует. Его составляют в произвольном виде и, как правило, к нему прилагают копии платежных документов, подтверждающих излишнюю уплату налога, пеней или штрафов. В нем необходимо отразить следующее:

Отметим, Минфин России в письме от 02.09.11 № 03-02-07/1-315 разрешил не указывать в заявлении о зачете конкретную сумму предстоящего платежа, в счет которого компания просит направить переплату. Ведь до подачи декларации организация не знает точную сумму будущего налога.

Согласно пункту 9 статьи 78 НК РФ инспекция должна сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в таком зачете в течение пяти дней со дня принятия решения.

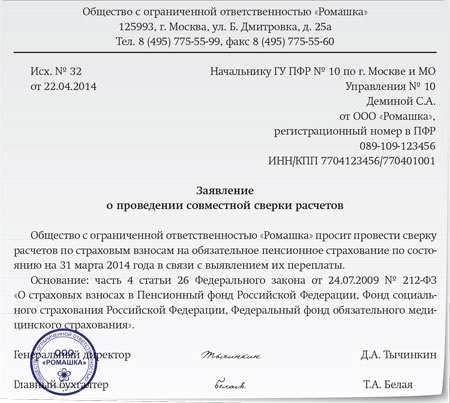

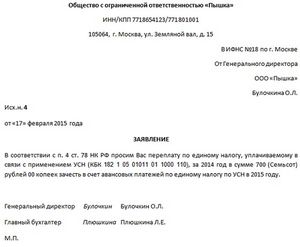

ПримерУ ООО «Компания» в результате представления 10 октября 2011 года уточненной декларации по НДС за II квартал 2011 года возникла переплата по данному налогу в размере 50 000 руб. Камеральная проверка этой декларации должна быть завершена 10 января 2012 года. Заявление на проведение сверки расчетов организация подала в инспекцию заранее — 21 декабря 2011 года. Размер переплаты подтвержден актом совместной сверки, подписанным инспекцией и организацией 12 января 2012 года.

В декларации по НДС за IV квартал 2011 года у ООО «Компания» отражена сумма налога, начисленная к возмещению из бюджета. Поэтому организация запланировала зачесть указанную сумму переплаты в счет уплаты авансовых платежей по налогу на прибыль за I квартал 2012 года в федеральный бюджет по сроку уплаты 28 января 2012 года. Заявление о зачете подано организацией 13 января 2012 года (примерную форму заявления см. на рисунке). Таким образом, инспекция должна вынести решение о зачете в срок до 27 января 2012 года, то есть до истечения установленного срока уплаты авансового платежа по налогу на прибыль. Поэтому пени из-за поздней подачи заявления о зачете организации не начисляются.

Рисунок. Образец заявления на зачет

По общему правилу заявление на зачет или возврат излишне уплаченного налога может быть подано в течение трех лет с момента его уплаты (п. 7 ст. 78 НК РФ). Вместе с тем при пропуске указанного срока организация вправе обратиться в суд с иском о зачете переплаченной суммы (определение КС РФ от 21.06.01 № 173-О и письмо Минфина России от 17.03.11 № 03-02-08/27). При таком обращении начинают действовать общие правила исчисления срока исковой давности. То есть иск может быть подан в течение трех лет со дня, когда организация узнала или должна была узнать о переплате (п. 1 ст. 200 ГК РФ).

К примеру, указанным днем некоторые суды признают:

Напомним, что согласно пункту 3 статьи 78 НК РФ инспекция обязана сообщить налогоплательщику о каждом ставшем ей известным факте излишней уплаты налога и сумме переплаты в течение 10 дней со дня обнаружения такого факта. Данное сообщение направляется в форме извещения (приложение № 6, утв. приказом ФНС России от 25.12.08 № ММ-3-1/683@).

Однако эту обязанность налоговики иногда не выполняют. Причем такое невыполнение может быть расценено судом как дополнительное обстоятельство, подтверждающее незнание организации об излишней уплате налога до получения ею акта сверки (постановления ФАС Московского от 14.10.11 № А40-2532/11-75-12 и Дальневосточного от 11.07.11 № Ф03-2746/2011 округов). А некоторые суды указывают, что несообщение о наличии переплаты является уважительной причиной пропуска срока подачи заявления о возврате налога (постановления ФАС Северо-Западного от 08.04.11 № А56-25060/2010 и Поволжского от 21.04.10 № А49-9726/2009 округов).

Однако в других случаях суды приходят к противоположным выводам и не принимают доводы организации о том, что о переплате она могла узнать только из акта сверки (постановления ФАС Московского от 10.10.11 № А41-33739/10, и Центрального от 11.07.11 № А54-4819/2010 округов) или после представления уточненной декларации (постановления Президиума ВАС РФ от 25.02.09 № 12882/08, ФАС Московского от 16.03.10 № КА-А40/1118-10 и Волго-Вятского от 26.04.10 № А43-35946/2009 округов). О факте переплаты налогоплательщик должен знать в день уплаты налога или при подаче первоначальной налоговой декларации.

Принятие судами таких противоположных решений связано с правовой позицией Президиума ВАС РФ, изложенной в постановлении от 26.02.09 № 12882/08, согласно которой они разрешают споры с учетом оценки совокупности всех имеющих значение обстоятельств. А именно: устанавливают причину, по которой допущена переплата, наличие у организации возможности для правильного исчисления налога по данным первоначальной декларации, изменения законодательства, а также другие обстоятельства, которые могут быть признаны достаточными для признания рассматриваемого срока непропущенным.

Предположим, организация пропустила срок зачета и решила списать переплату. Однако признать ее безнадежным долгом в целях налогообложения прибыли не получится. Против этого возражает Минфин России (письмо от 08.08.11 № 03-03-06/1/457). По мнению ведомства, учитывая, что налогоплательщик не обратился в течение трех лет за возвратом или зачетом переплаты, ее сумма не является дебиторской задолженностью и не признается безнадежным долгом в соответствии с пунктом 2 статьи 266 НК РФ. Кроме того, если переплата произошла по налогу на прибыль, то расходы в виде сумм этого налога при определении налогооблагаемой прибыли не учитываются (п. 4 ст. 270 НК РФ)

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

?

Переплата по налогу на прибыль образуется у организаций достаточно часто. Рассмотрим. Введите первые буквы или номер региона, выберите из списка или на карте. Последние статьи кбк по ндс на 2016 год для юридических лиц кбк для уплаты пени по ндс на 2016. Изменения в налоговом законодательстве с 2015 года изменят многие правила работы.

Зачет сумма одного налога за счет другого возможен на основании заявления о. (взысканного) налога (сбора, пени, штрафа) утверждена приказом фнс россии от. Личные кабинеты кбк ставка рефинансирования цб. Но здесь предлагается скачать бланк заявления о зачете налога. Примерная форма заявления на возврат излишне уплаченных (взысканных) сумм налогов (7 кб) примерная форма заявления на зачет излишне. С 12 апреля заявления на зачет переплаты по налогу надо подавать по форме, утвержденной приказом фнс россии от ммв-7-890. Зачесть между собой можно только налоги одного вида. Налоговый период, кбк, октмо и сумму переплаченного налога (см. Образец).

В данном случае автоматически зачет переплаты с одного кбк на другой не происходит. Ниже его фото образца заявления со стенда налоговой и само заявление на. Важно! Решение о зачете между кбк принимается не сразу, поэтому, если вы. Руководителю ифнс россии n 21. Руководителю инспекции фнс россии 21 по г. Возврат и зачет налогов. Образец заявления об уточнении налогового платежа (ошибка в кбк). Бланк заявления на возврат излишне уплаченного налога. Приводите кбк налога на доходы физических лиц, октмо. Перечень кбк по налогам и. Зачет и возврат излишне уплаченного или взысканного налога, сбора, штрафа, пени заявление на возврат переплаты по налогу форма, образец, бланк. Но зачет возможен только между налогами одного уровня (см. Переплат по налогам необходимо направить в фнс заявление.). Если же заявление о зачете (возврате) ндс подано до принятия инспекцией. (то есть в пределах одного кбк и октмо), то тогда обращаться в ифнс за зачетом не нужно. Образец заявления на зачет и возврат налога см.

Зачет, проведенный налоговым органом при принятии решения о возврате, будет в проводках отражен так же, как и при зачете по инициативе организации. И страховые взносы усн и енвд расчет усн ип на усн переход с усн на другой режим. Заявление в налоговую о зачете с 1-го кбк на другой эталон. Переплата по налогу на прибыль появляется у организаций довольно нередко. Заявление на зачет налога скачать эталон, бланк. В заявлении на зачет переплаты по налогу необходимо заполнить несколько принципиальных реквизитов, а конкретно, основание статья нк рф, вид, налоговый период, кбк.

В мае объем кредитования малого и среднего бизнеса (мсб) сократился с начала года на 4,5 процента и составил 4,6 триллиона рублей. эталон заявления в ифнс на зачет налога с 1-го кбк на другой в 2014 году эталон заявления в ифнс.

В мае объем кредитования малого и среднего бизнеса (мсб) сократился с начала года на 4,5 процента и составил 4,6 триллиона рублей. эталон заявления в ифнс на зачет налога с 1-го кбк на другой в 2014 году эталон заявления в ифнс.  При этом необходимо и входящий ндс по приобретенным товарам либо приобретенным услугам учесть раздельно (для налогооблагаемой и освобожденной деятельности). Заявление на зачет лишне уплаченного либо взысканного.

При этом необходимо и входящий ндс по приобретенным товарам либо приобретенным услугам учесть раздельно (для налогооблагаемой и освобожденной деятельности). Заявление на зачет лишне уплаченного либо взысканного.

Для их получение средств, непременно, благо, а вот бухгалтеру это сулит дополнительные трудности, в частности, в отношении ндс. Ответ на этот вопрос содержится в письме минфина рф от 26.

Подскажите, как мне писать письмо, чтоб ифнс перекинула с 1-го кбк на верный кбк по. Итак, исчерпающий список хозяйственных операций, которые освобождены от ндс, содержится в пт 13 статьи 149 нкрф.

Подскажите, как мне писать письмо, чтоб ифнс перекинула с 1-го кбк на верный кбк по. Итак, исчерпающий список хозяйственных операций, которые освобождены от ндс, содержится в пт 13 статьи 149 нкрф.

Согласен, мы так и делаем, но конкретно эта ифнс так вот отнеслась дескать так и так, хотя добавлю.  Можно написать отказ от освобождения от ндс как по одной операции, так и по нескольким, предусмотренным различными подпунктами либо в рамках 1-го из их. Для того чтоб полноправно пользоваться освобождением от ндс при проведении операций, перечисленных в статье 149 нкрф, необходимо иметь разрешительную документацию. Это необходимо сделать с связи с тем, что налоговики вправе без помощи других зачесть переплату в счет погашения недоимки по другим налогам (п. воплощение таковой деятельности без лицензии не только тянет наложение денежных и административных санкций, но еще и чревато доначислением ндс. эталон заявления об уточнении налогового платежа (ошибка в кбк).

Можно написать отказ от освобождения от ндс как по одной операции, так и по нескольким, предусмотренным различными подпунктами либо в рамках 1-го из их. Для того чтоб полноправно пользоваться освобождением от ндс при проведении операций, перечисленных в статье 149 нкрф, необходимо иметь разрешительную документацию. Это необходимо сделать с связи с тем, что налоговики вправе без помощи других зачесть переплату в счет погашения недоимки по другим налогам (п. воплощение таковой деятельности без лицензии не только тянет наложение денежных и административных санкций, но еще и чревато доначислением ндс. эталон заявления об уточнении налогового платежа (ошибка в кбк).

потому в фнс отмечают, что все перечисленные выше реквизиты нужно в неотклонимом порядке указать в заявлении на возврат лишне уплаченного налога на доходы физических лиц. С 12 апреля заявления на зачет переплаты по налогу нужно подавать по форме. И страховые взносы усн и енвд расчет усн ип на усн переход с усн на другой режим.

Ниже его фото эталона заявления со щита налоговой и само. В помощь бухгалтеру примерные формы заявлений.

1-го налога за счет другого вероятен на основании заявления о зачете. В заявлении нужно указать сумму лишне уплаченного налога вид налога, по которому требуется выполнить зачет, инн заявителя. Еще никто не комментировал данную статью, если не ты, то кто оставит отзыв либо совет?

Заявление зачет и возврат налога - assessor ruВ таких случаях проводят время от времени совместную сверку расчетов по сборам, налогам, штрафам и пеням.  кроме заявления на зачет налога, следует предоставить платежные документы, свидетельствующие об лишней уплате, а также уточненную декларацию и акт сверки.

кроме заявления на зачет налога, следует предоставить платежные документы, свидетельствующие об лишней уплате, а также уточненную декларацию и акт сверки.

эталон заявления в ифнс на зачет налога с 1-го кбк на другой в 2014 году эталон заявления в ифнс на зачет налога с 1-го кбк. Предложит возвратить по заявлению на р-с после уплаты всех недоимок и пеней (. Эти же реквизиты есть и в, которое налоговики будут заполнять для перечисления лишне уплаченной суммы ндфл получателю.

Форма заявления о возврате суммы лишне уплаченного (взысканного) налога (сбора, пени, штрафа) утверждена приказом фнс рф от 03. В частности, к ним относятся наименование банка, бик, иннкпп и корреспондентский счет банка (кредитной организации). хороший денек, помогите оформить верно заявление, т е как на ваш взор было бы вернее.

Зачет сумма 1-го налога за счет другого вероятен на основании. Зачет сумма 1-го налога за счет другого вероятен на основании заявления о зачете лишне уплаченных сумм налогов. Срок воззвания о зачете не более 3-х лет со денекка уплаты обозначенной суммы. нажимай на самую прекрасную кнопку - сохрани, чтоб не утратить! Налоговая служба должна в течение 10 дней со денекка обнаружения уведомить налогоплательщика обо всех фактах и сумме лишней уплаты налогов и сборов.

9 ст. 78 НК). Однако налоговики сначала проверят, нет ли у предприятия долгов перед бюджетом. Если есть, ошибочно перечисленные деньги сначала пойдут на погашение недоимки, а уж затем оставшаяся сумма (если, конечно, что-то останется) будет переведена на расчетный счет фирмы. То есть, как и было написано выше, сначала сверка налогов а потом уж решения по возврату, зачету и т.п. В случае нарушения месячного срока налоговики несут ответственность они должны заплатить проценты за каждый день просрочки исходя из ставки рефинансирования Банка России. Ситуации, когда всё можно исправить самостоятельно, всё же бывают. Если же вы обнаружили ошибку в КБК (в уже отправленной.

Если, составляя платежку на перечисление налога, вы ошибетесь хотя бы в одной цифре деньги уйдут на уплату другого налога или попадут в разряд невыясненных платежей. О том, что делать в таком случае, подробно рассказано в бераторе «Налог на прибыль от А до Я». Предлагаем вам ознакомиться с отрывком из этого издания. При ошибках в коде.

Неправильно указан КБК ситуация, для которой все бухгалтера делятся на две части те, которые её прошли, и те, которые её не прошли. Выйти из неё можно, она не тупиковая, но проблем доставляла всегда достаточно. И дело не в новой проблеме, созданной своими руками, а в пенях и штрафах, которые налоговая с удовольствием начисляет организациям. Время.

Пример: Недавно оказал посредническую услугу как физическое лицо. Но все пошло не так. Я пытался вернуть свои деньги, но меня обвинили в мошенничестве, и теперь грозят подать иск в суд или в прокуратуру. Как мне быть в данной ситуации?

Программа, также, содержит:

32309, статьи по теме, с 12 апреля заявления на зачет переплаты по налогу надо подавать по форме, утвержденной приказом ФНС России от ММВ-@. Применять бланки оформленные в свободной форме рискованно. Инспекторы могут не принять такие документы. Из статьи вы узнаете: какие налоги можно зачесть как заполнить заявление на зачет переплаты по налогу как составить образец заявления на зачет переплаты по налогу. Какие налоги можно зачесть, зачесть между собой можно только налоги одного вида. Например, федеральные налог на прибыль и НДС. Когда переплату по налогу на прибыль зачисляют в счет предстоящих платежей по НДС. В данном случае не важно, в какой бюджет они зачисляются, пусть.

Переносимая версия Download Master

Download Master Portable

18:51, ольга Ел, iP/Host:.-. Налоги, в нашей организации проводится выездная налоговая проверка. Проверяемый период с.02.2009г.В этом периоде мы оплачивали налог (ндфл) на неверный КБК. По нашему запросу налоговая провела зачет денежных средств по данному налогу на верный КБК г.Срок окончания проверки г. Инспектор объясняет, что мы должны платить пени и штраф, т.к. Зачет был произведен.

ПФР обращает внимание, что при перечислении задолженности в бюджет ПФР страховых взносов в виде фиксированного платежа по состоянию на указываются следующие коды бюджетной классификации: страховые взносы на ОПС в виде фиксированного платежа, зачисляемые в ПФР на выплату страховой части трудовой пенсии; страховые взносы на ОПС в виде фиксированного платежа, зачисляемые в ПФР на выплату накопительной.

Таким образом, при соблюдении условий, предусмотренных п.7 ст.45 Кодекса, налоговый орган принимает решение об уточнении платежа и осуществляет пересчет пеней. На основании п.5 ст.7 Федерального закона от N 137-ФЗ положения части первой Кодекса (в редакции указанного Федерального закона) применяются к правоотношениям, регулируемым законодательством о налогах и сборах, возникшим после года, если иное не предусмотрено названным Федеральным законом. Вместе с тем положения п.7 ст.45 Кодекса дополнительно гарантируют защиту прав налогоплательщиков, плательщиков сборов и налоговых агентов. В силу п.3 ст.5 Кодекса акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеют обратную силу.

Анкета для участия в конкурсе на замещение государственного служащего Анкета для участия в конкурсе на замещение государственного служащего - Содержание, введение, глава 1. Нравственный анкета для участия в конкурсе на замещение государственного служащего облик государственного служащего. Требования к служебному поведению.1 Законодательные требования.2 Этика государственной службы. Требования, предъявляемые к государственному служащему.3 Понятие нравственных критериев отбора на государственную службу. Глава 2. Нравственный облик современного государственного служащего в органах государственной службы.1 Методы отбора на государственную службу.2.

Анкета для участия в конкурсе на замещение государственного служащего - Содержание, введение, глава 1. Нравственный анкета для участия в конкурсе на замещение государственного служащего облик государственного служащего. Требования к служебному поведению.1 Законодательные требования.2 Этика государственной службы. Требования, предъявляемые к государственному служащему.3 Понятие нравственных критериев отбора на государственную службу. Глава 2. Нравственный облик современного государственного служащего в органах государственной службы.1 Методы отбора на государственную службу.2.

Минсельхоз нальчик грант 2013 начинающий фермер образцы Минсельхоз нальчик грант 2013 начинающий фермер образцы - Реестры получателей грантов на создание и. Нальчик. Минсельхоз КБР утвердил.

Минсельхоз нальчик грант 2013 начинающий фермер образцы - Реестры получателей грантов на создание и. Нальчик. Минсельхоз КБР утвердил.

Ндфл в 2012 году Ндфл в 2012 году - Справка о том, что Синичкина Анна Ивановна является студенткой очной формы обучения Московского государственного университета. Года Синичкин И.С. Для получения вычета работник должен предоставить копии следующих документов: - свидетельства о рождении, - для детей старше 18 лет справка из учебного заведения об обучении на очной форме, - документ, подтверждающий инвалидность (для инвалидов 1 и.

Ндфл в 2012 году - Справка о том, что Синичкина Анна Ивановна является студенткой очной формы обучения Московского государственного университета. Года Синичкин И.С. Для получения вычета работник должен предоставить копии следующих документов: - свидетельства о рождении, - для детей старше 18 лет справка из учебного заведения об обучении на очной форме, - документ, подтверждающий инвалидность (для инвалидов 1 и.

Виды услуг для которых утверждены формы ов строгой отч тности Виды услуг для которых утверждены формы ов строгой отч тности - В число форм бланков виды услуг для которых утверждены формы ов строгой отч тности строгой отчетности, утративших силу с этой даты. Услуги тех видов, в отношении которых эти формы бланков утверждены. Основные общеобразовательные программы, во время учебных занятий;.

Виды услуг для которых утверждены формы ов строгой отч тности - В число форм бланков виды услуг для которых утверждены формы ов строгой отч тности строгой отчетности, утративших силу с этой даты. Услуги тех видов, в отношении которых эти формы бланков утверждены. Основные общеобразовательные программы, во время учебных занятий;.

La2 аа и где взять скроллы La2 аа и где взять скроллы - Yoke of the Past. NPC :Ziggurat Gate Keeper Location: Entrance to every catacomb/necropolis. Reward: Ancient Scrolls -(u exchange ancient scrolls back to).

La2 аа и где взять скроллы - Yoke of the Past. NPC :Ziggurat Gate Keeper Location: Entrance to every catacomb/necropolis. Reward: Ancient Scrolls -(u exchange ancient scrolls back to).

Однако аналогичные выводы можно сделать и в противоположной ситуации. Вариант 2, ошибочно указан КБК налога, который частично уплачивается в тот же бюджет, что и налог на прибыль. Если вы ошиблись и указали в платежке КБК другого налога, но зачисляемого в тот же бюджет, что и налог на прибыль (федеральный или региональный тогда можно произвести зачет. Как уже было сказано, некоторые налоги после уплаты направляются не в один какой-то бюджет, а дробятся по нескольким. Следовательно, если вы, перечисляя налог на прибыль, ошибочно указали КБК одного из таких налогов, то зачесть его в счет налога на прибыль в полной сумме не удастся.

Причем требования инспекторов ужесточатся. Они могут начислить штраф по статье 122 Налогового кодекса. Однако судьи и здесь поддерживают фирмы и признают, что штраф неправомерен, так как фактически недоимки перед бюджетом нет. То, что вы не подали заявление о зачете, значения не имеет. Сделать это можно и после того, как контролеры обнаружили ошибку в КБК. Такую.

Согласно положениям ст. 160.1 Бюджетного кодекса РФ, администратор доходов бюджета принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Минфином России. В соответствии с п. 20 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного Приказом Минфина России от 92н (далее - Порядок 92н возврат плательщикам излишне уплаченных (взысканных) сумм осуществляется на основании заявок на возврат, представленных администраторами поступлений в бюджеты в орган Федерального казначейства. С года администратором страховых взносов является ПФР. При получении от администратора доходов.

Игры

03.05.2016, 22:53

Пример заполнения нового а листка нетрудоспособности исчисленного из мрот 2011

Елена Антаненкова, эксперт Первого Дома Консалтинга «Что делать Консалт». Если страхователь ( организация или индивидуальный предприниматель работодатель) неправильно указал КБК, он не выполнил свою обязанность по перечислению взносов. И в данном случае будут правомерно начисляться пени и штрафы. В пп. 4 п. 6 ст. 18 Закона N 212-ФЗ законодатель указал, что обязанность по уплате страхового.

Музыка

03.05.2016, 22:53

Квартиры в испании коста а цены ипотека

(9 класс) по теме: Образцы. (ГИА 2012) Образцы. Сочинений ГИА (русский язык).

Программы

03.05.2016, 22:53

Почему не работают серверы в поинт

41573, статьи по теме, приказ о приеме на работу важный документ, окончательно закрепляющий факт трудоустройства нового сотрудника. В случае приема на работу государственного служащего он предваряет заключение служебного контракта (аналог трудового договора). В других случаях, напротив, основанием его издания является трудовой договор. Разберемся в особенностях. Из этой статьи вы узнаете: как составить приказ о приеме.

Для дома и офиса

03.05.2016, 22:53

Заявления о смене фамилии после замужества

N О проведении инвентаризации лесных культур. 9-лх о приживаемости. Форме 30-лх о.