Рейтинг: 4.3/5.0 (1616 проголосовавших)

Рейтинг: 4.3/5.0 (1616 проголосовавших)Категория: Бланки/Образцы

С необходимостью представить отчетность, составленную по международным стандартам, сталкиваются все больше бизнесменов. Не исключено, что однажды и перед вами директор поставит такую задачу. Будете вы ее выполнять сами или пригласите особого специалиста – там будет видно. Во всяком случае, лучше иметь представление о том, по каким правилам российские бухгалтерские отчеты переводятся на МСФО.

На практике пользуются двумя способами получить на выходе отчетность, соответствующую МСФО:

– параллельный учет;

– трансформация отчетности.

При параллельном учете ведут две базы данных финансовой отчетности – по российским стандартам и МСФО. Обычно такой учет ведется в специальной программе – при вводе операции один раз результат ее попадает как в базу российского учета, так и в базу МСФО. Правда, тут есть сложность. Дело в том, что не все операции можно автоматически разнести по базам из-за различий в принципах учета по МСФО и российским стандартам бухгалтерского учета (РСБУ).

Трансформация (restatement) – это разовая процедура, которая проводится по состоянию на отчетную дату. Естественно, при этом компания не может получать оперативную информацию по МСФО за периоды между отчетными датами. К тому же трансформация возможна только после того, как составлена российская отчетность. В итоге отчеты по МСФО готовятся дольше, чем при параллельном учете. Еще один недостаток трансформации – данные отчетности по МСФО менее точны, поскольку корректируют только существенные статьи и используют много оценочных суждений. Например, при составлении отчетности в иностранной валюте в процессе трансформации обычно вместо исторических курсов на дату каждой операции применяют средние курсы.

Какой же способ предпочесть? Параллельный учет более точен и стоит обычно дороже из-за специализированного программного обеспечения. Трансформация финансовой отчетности обходится дешевле, так как не требует внедрения специализированной бухгалтерской программы (она проводится обычно в электронных таблицах, таких как Excel).

Поэтому каждая компания сама определяет для себя, что лучше: трансформировать отчетность в конце года или наладить параллельный учет. Однако на внедрение параллельного учета требуется много времени, в течение которого все равно приходится составлять отчетность по МСФО путем трансформации. Поэтому расскажем о ней подробнее.

Какие данные собирают для трансформацииЕдиных правил трансформации отчетности нет. Тут каждый случай индивидуален. В зависимости от сложности на трансформацию можно потратить от 2-3 дней до нескольких недель.

Итак, при трансформации в российскую отчетность вносят изменения, чтобы привести ее в соответствие с МСФО.

Например, решили провести трансформацию финансовой отчетности за 2009 год. Нам понадобятся данные российского учета по состоянию на 1 января 2009 года, обороты за 2009 год, а также данные по состоянию на конец прошлого года. При этом 1 января 2009 года будет именоваться датой вступительного баланса (допустим, компания первый раз решила трансформировать свою отчетность). А 31 декабря 2009 года станет называться отчетной датой.

Кроме того, для трансформации потребуются, в частности, данные:

– о структуре компании;

– о ее правовом статусе и времени образования;

– об объеме уставного капитала и операциях с ним;

– о среднесписочной численности работников;

– о событиях после отчетной даты и возможном материальном ущербе;

– об имуществе, переданном в залог;

– о кредитных договорах с банками и т. д.

Обычно, составляя отчетность в соответствии с международными стандартами, используют валюту, в которой происходит большинство операций компании. Но чтобы учесть требования различных пользователей отчетности, могут быть подготовлены варианты отчетности и в других валютах.

Как шаг за шагом проводят трансформациюРешив трансформировать отчетность, для начала надо продумать последовательность действий. Она может выглядеть следующим образом.

Нужно выявить расхождения в учете по российским стандартам по сравнению с МСФОДля этого в числе прочего проводят:

– анализ различий в учетной политике по МСФО и РСБУ;

– инвентаризацию запасов на отчетную дату, в процессе которой определяется их рыночная стоимость;

– инвентаризацию дебиторской задолженности, чтобы начислить резерв сомнительных и безнадежных долгов;

– инвентаризацию основных средств, когда устанавливают их чистую рыночную стоимость и обесценение, вызванное моральным и физическим износом;

– оценку долгосрочных финансовых инвестиций и инвестиционной собственности по рыночной стоимости с последующим начислением резерва переоценки этих активов.

Энвер СКАРДЕЛИ, директор департамента МСФО Аудиторско-консалтинговой компании «Созидание и развитие»

Большинство компаний выбирают трансформацию– Как показывает практика, абсолютное большинство компаний выбирают трансформацию как способ подготовки отчетности по МСФО. Крупные компании создают собственные структурные подразделения, занимающиеся трансформацией и подготовкой отчетности по МСФО. В зависимости от пожеланий акционеров такая отчетность может составляться по итогам месяца, квартала, полугодия либо года.

Средние и малые компании, как правило, имеющие иностранных учредителей либо входящие в холдинговые структуры, зачастую при подготовке отчетности по МСФО обращаются к помощи профессиональных консультантов-бухгалтеров. Дело в том, что содержать собственный штат высокооплачиваемых специалистов со знанием МСФО им экономически невыгодно.

Параллельный учет, несмотря на то, что подготовленная таким образом отчетность более точна, используется достаточно редко. Главным образом он нужен в тех случаях, когда акционерам необходимо видеть текущую управленческую картину деятельности в целом по международному холдингу, включающему в себя компании из стран, применяющих различные системы учета. Иногда параллельный учет используется по отдельным секциям бухгалтерского учета, к примеру, по основным средствам на крупных предприятиях, трансформация по которым крайне трудозатратна. Но в целом погрешность, возникающая при применении трансформации, не столь существенна.

Для корректировочных проводок в действующем российском плане счетов можно выделить два дополнительных счета – 84-11 «Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода» и 84-12 «Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет».

Международные стандарты финансовой отчетности не предписывают определенную структуру для плана счетов, а также их нумерацию. Поэтому каждая компания в зависимости от вида деятельности вправе разработать свой план счетов, расширив аналитику или состав традиционного российского плана счетов, под нужды конкретного предприятия. Например, если в отчетности по МСФО данные о продажах необходимо представлять в разбивке по видам продукции и регионам, то в плане счетов по МСФО вводятся счета, соответствующие каждому виду продаж. Мы представили структуру плана счетов в виде таблицы.

Как статьи бухучета группируются в РСБУ, а как – в МСФО Надо разработать трансформационную модель отчетностиТрансформацию проводят непосредственно в электронных таблицах, куда заносятся данные российской бухгалтерской отчетности, корректировки и получаемые в результате данные международной отчетности. Совокупность таких таблиц называется трансформационной моделью предприятия.

В самом простом варианте у компании может быть всего одна трансформационная таблица, в которой по строкам показывается наименование статей баланса и отчета о прибылях и убытках по МСФО, а по столбцам – остатки по данным российского бухучета, номера трансформационных проводок и выводимые на их основе цифры отчетности по международным стандартам. Трансформационная модель может включать в себя и другие трансформационные таблицы, которые могут быть выделены для расчета сложных корректировок.

Следует составить проводки по реклассификации

Это означает, что надо будет перенести уже скорректиро– ванные остатки с российского плана счетов в план счетов по МСФО. Проводки при этом составляют так:

Дебет «Касса фирмы» Кредит 50

– перенесен остаток наличных денежных средств;

Дебет 60 Кредит «Расчеты с поставщиками»

– перенесены остатки по расчетам с поставщиками и подрядчиками.

Остается составить баланс и отчет о прибылях и убытках, а также отчет о движении денежных средств, только уже по правилам МСФО. Кроме того, нужно подготовить подробные примечания к отчетности по МСФО. Ведь нужно раскрыть сведения о компании, основные учетные принципы, информацию по сегментам, информацию о связанных лицах, расшифровки существенных статей баланса и отчета о прибылях и убытках и т. д.О наиболее значимых расхождениях между РСБУ и МСФО вы можете прочитать в журнале «Главбух» № 7, 2010.

Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этапЗадача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в ExcelТрансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

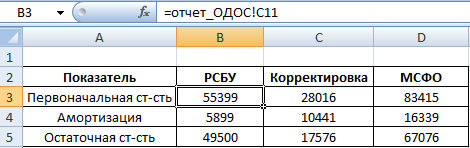

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

Произведем необходимые расчеты в рабочей трансформационной таблице.

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Продолжаем разговор о том, как на практике происходит трансформация отчетности, составленной по российским правилам, в отчетность по МСФО. Сегодня поговорим о том, какую дополнительную информацию необходимо собрать, как ее перегруппировать и переквалифицировать, какие корректировки сделать.

Сбор дополнительной информации

Непосредственная трансформация российской отчетности в отчетность МСФО невозможна. Для получения отчетности по МСФО всегда требуется обращаться к дополнительной информации. Поэтому при трансформации используется иная база данных, формируемая на основе первичных документов.

Для целей трансформации, помимо Бухгалтерского баланса и Отчета о финансовых результатах, необходимы:

- оборотно-сальдовый баланс по счетам бухгалтерского учета;

- учетная политика компании;

- для основных средств и нематериальных активов(счета 01, 02, 04, 05, 07, 08) - информация о движении основных средств по группам; расшифровка обязательств, возникающих в результате приобретения и реализации основных средств, оборудования к установке и капитальных вложений; методы и сроки начисления амортизации по основным группам основных средств; информация о неиспользуемых основных средствах, основных средствах в залоге, основных средствах, имеющих 100% износ (также нужны детальные данные о выбывших основных средствах и нематериальных активах, детально расшифровывается информация о незавершенном капитальном строительстве);

- для долгосрочных и краткосрочных инвестиций (счет 58) - информация о движении инвестиций по основным видам; расшифровка обязательств, возникающих в результате приобретения и реализации инвестиций; основные реквизиты (вид ценной бумаги, эмитент, процентный доход (дивиденды), доля участия в капитале, даты получения и погашения);

- для расходов будущих периодов (счет 97) - данные о движении за отчетный период по видам расходов;

- информация о дебиторской и кредиторской задолженности: развернутое сальдо по счетам бухгалтерского учета дебиторской и кредиторской задолженности - 60, 62, 70, 71, 73, 76, 79; данные о безнадежных и сомнительных долгах; расшифровка сумм созданного резерва (счет 63); аналитическая информация о дебиторской и кредиторской задолженности по видам: за товары, услуги, сырье и u1084 материалы, основные средства, нематериальные активы, прочие виды; необходимо разбить дебиторскую и кредиторскую задолженности на долгосрочную краткосрочную;

- остатки по счетам 68, 69, которые необходимо раскрыть по видам налогов и отчислений;

- для полученных краткосрочных и долгосрочных кредитов и займов (счета 66, 67) необходимо пред ставить следующую информацию: движение по видам кредитов и займов (указать кредитора или заимодавца); сроки получения и погашения; залоговое обеспечение; процентные ставки;

- дебетовые обороты по счетам 20, 23, 25, 26, 29, которые необходимо раскрыть по элементам затрат;

- обороты по счетам 90, 91, 99, которые необходимо представить по видам доходов и элементам затрат;

- данные об уставном капитале (счет 80) по видам акций с указанием их количества и номинала;

- остатки по счетам учета товарно-материальных запасов (ТМЗ) (счета 10, 41, 43) с разбивкой их по видам запасов, отражением ТМЗ в залоге, неликвидных ТМЗ;

- остатки по счетам учета денежных средств (счета 50, 51, 52, 55) с раскрытием их по видам валют и имеющихся ограничений на использование денежных средств и др.

Представляются дополнительные данные, например, график платежей по кредитам, график лизинговых платежей и т. д. любая информация, которая может повлиять на переклассификацию, оценку и признание статей ОСВ по МСФО. Если в прошлые периоды компания уже готовила отчетность по МСФО, то представляются также корректировки прошлого периода.

Трансформация финансовой отчетности требует индивидуального подхода для каждого предприятия, поэтому список необходимых документов для трансформации финансовой отчетности разных

компаний может существенно отличаться от приведенного выше. Можно сказать, что на предварительном этапе подготовки к трансформации готовятся данные, которые послужат основой трансформации. Собираются соответствующие аналитические данные, формируются оборотно-сальдовые ведомости в российской системе счетов бухгалтерского учета. Иными словами, идет подготовка информации, необходимой для трансформации.

Производится анализ счетов для составления бухгалтерского баланса, Отчета о финансовых результатах, Отчета о движении денежных средств и др.; состояния бухгалтерского учета предприятий; учетной политики. В процессе анализа рекомендуется определить соответствие отдельных разделов учетной политики компании требованиям и принципам МСФО. По итогам анализа учетной политики компании определяются участки учета, на которых следует сконцентрировать особое внимание, и намечаются основные направления дальнейшей работы.

Готовятся рабочие документы (рабочие таблицы), на основе которых выявляются и прослеживаются различия РСБУ и МСФО в отражении хозяйственных операций.

На базе предоставленной компанией бухгалтерской информации (первичных документов, регистров бухгалтерского учета), а также заполненных рабочих таблиц составляются рабочие документы. В них помимо бухгалтерской информации указываются также пояснения консультантов, имеющие значение для дальнейших этапов трансформации финансовой отчетности компании в соответствии с МСФО.

Рабочие документы составляются по мере необходимости при проведении процесса трансформации. Их количество и содержательная часть зависят от специфики бухгалтерского учета каждого предприятия, поэтому разработка унифицированных форм рабочих документов не представляется возможной.

Далее осуществляется непосредственно процесс трансформации, в котором можно выделить

несколько этапов.

Первый этап: перегруппировка, переквалификация статей

Перегруппировка, переквалификация статей бухгалтерского баланса и Отчета о финансовых результатах осуществляются исходя из экономической сущности активов, обязательств, собственного капитала, доходов и расходов организации для приведения их в соответствие с МСФО.

Целесообразно начать работу (обычно она ведется в электронных таблицах типа Excel) с составления рабочей таблицы входящих остатков. Для этого необходимо перенести, а затем перегруппировать и реклассифицировать информацию из отчетности РСБУ в таблицу входящих остатков. На практике во избежание недоразумений со знаками всех сумм они соответствуют логике бухгалтерских записей: активы заносятся в трансформационную таблицу со знаком плюс, а обязательства и капитал со знаком минус.

Перегруппировка означает, что заносить остатки нужно с учетом их будущей презентации в балансе по МСФО. Например, незавершенное строительство будет раскрываться в составе основных средств и поэтому заносится в соответствующий раздел - «Основные средства» (в дальнейшем это также облегчит составление примечания по движению основных средств за период в разрезе категорий).

Доходные вложения в материальные ценности по РСБУ могут трансформироваться в инвестиционную собственность или основные средства в МСФО. Авансы, выданные под капитальное строительство, отраженные в дебиторской задолженности, в МСФО показываются в составе основных средств. Там же отражаются расходы по приобретению материалов, предназначенных для строительства или реконструкции основных средств.

Расшифровка расходов, приводимая в российском Отчете о финансовых результатах, с учетом дополнительно представленной детализации, приводится в соответствие с перечнем расходов по МСФО.

Осуществляется реклассификация денежных средств, ограниченных к использованию (например, счета, замороженные налоговыми органами, или денежные средства в депозите, находящиеся в залоге под кредиты). Из статьи «Денежные средства» РСБУ такие средства переносятся в «Прочие активы» МСФО (кратко- или долгосрочные, исходя из конкретных обстоятельств ограничения). Денежные документы по РСБУ (например, почтовые марки) в МСФО могут быть квалифицированы как «Административные расходы».

Вложения в депозиты со сроком погашения до 90 дней - как «Денежные средства и денежные эквиваленты».

Трансформационная таблица заполняется и по строкам, и столбцам: по строкам показываются наименования статей баланса и Отчета о прибылях и убытках по МСФО, а по столбцам - остатки по российским данным.

Второй этап: корректировки

На этом этапе осуществляется определение перечня необходимых корректировок статей Отчетао финансовых результатах для приведения их в соответствие с МСФО и статьями Отчета о прибыли или убытке и совокупном доходе. в том числе на основе профессиональных суждений соответствующих структурных подразделений в целях:

- корректировки временных (отчетных) периодов, в которых были совершены операции либо образовались рассматриваемые активы, обязательства, источники собственного капитала, доходы и расходы;

- оценки активов, обязательств, собственного капитала, доходов и расходов организации в соответствии с МСФО.

Технически поправки обычно реализуются в виде корректирующих записей, где в роли корреспондирующих счетов выступают статьи отчетности.

Сумма записи представляет собой сумму корректировки. Соответственно, на эту сумму увеличивается статья, указанная по дебету такой записи, и уменьшается оценка статьи, указанной в кредите записи.

Следует иметь в виду, что не существует какого-то универсального набора корректировок для трансформации отчетности из РСБУ в МСФО. Количество и содержание корректировок определяется индивидуально, в зависимости от соответствия или несоответствия правил учета по различным стандартам для хозяйственных операций конкретного предприятия.

Учитывая необходимость последующего формирования финансовой отчетности с примечаниями, необходимо каждую корректировку сопровождать аналитическим раскрытием. Полученные при трансформации результаты будут использованы в последующей консолидации, и аналитика потребуется для формирования примечаний к отчетности. Например, аналитические раскрытия по сегментам не нужны непосредственно для трансформации, но необходимы при формировании отчетности.

Корректировка представляет собой запись специального типа и формируется посредством анализа соответствия. Сумма трансформационной корректировки, как правило, является результатом большого количества вспомогательных вычислений. Она регистрируется на рабочем листе, соответствующем статье отчетности, и затем переносится на трансформационный рабочий лист.

Если трансформация отчетности отдельной компании выполняется для последующей консолидации, нужно помнить, что все внутригрупповые расчеты и обороты классифицируются на отдельные счета и не трансформируются. При консолидации они подлежат элиминированию.

На основе данных отчетности, подготовленной в РСБУ, в результате изменения признания и оценки соответствующих показателей (в случае необходимости - введения новой классификации и переклассификации счетов) производится доведение их значений по количественным и качественным характеристикам и параметрам до указанного уровня.

Этот этап - наиболее сложен и трудоемок как с точки зрения формирования верных профессиональных суждений о проведении и корректировке счетов, так и с точки зрения сопоставления u1086 основных различий РСБУ и МСФО в оценке и учете.

Как правило, для каждой статьи выделяется главный рабочий лист, на котором регистрируется итоговая корректировка. Результатом этого этапа станет набор рабочих листов с корректировками.

Трансформационный рабочий лист представляет собой таблицу с бухгалтерскими записями по МСФО.

Рассмотрим несколько примеров различий в методах учета по правилам РСБУ и МСФО и осуществления необходимых корректировок.

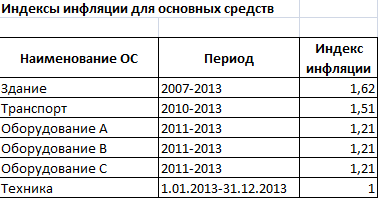

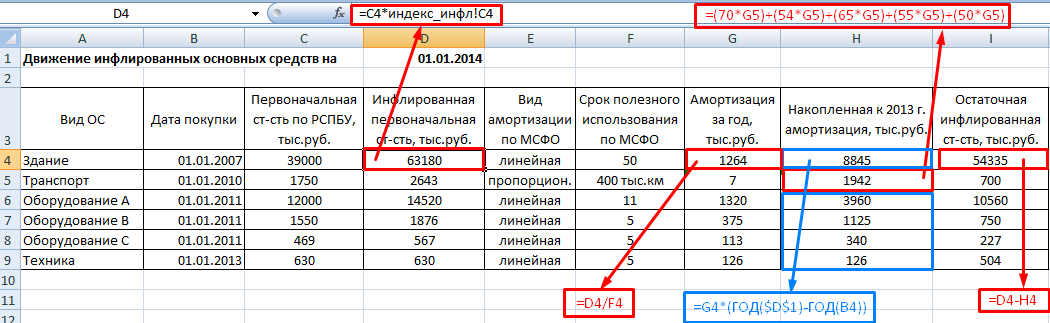

Основные средства. Российская переоценка не принимается для целей МСФО (обычно она сторнируется, а затем делается переоценка исходя из правил учета гиперинфляции или справедливой стоимости, определенной по МСФО).

Амортизация пересчитывается исходя из новой первоначальной стоимости, а также с учетом изменения срока полезного использования. Возможно применение иного, чем в РСБУ, способа амортизации (например, исходя из выработки продукции, что часто применяется предприятиями промышленности).

Производится сторнирование амортизации по РСБУ и начисление по МСФО, исходя из других сроков и методов амортизации, а также другой первоначальной стоимости основных средств. Также следует отметить, что в МСФО часто происходит ускорение амортизации ОС при замене оборудования.

Следует учитывать обесценение основных средств и то, проводилось ли начисление резервов переоценки. Примером корректировок для основных средств может служить стоимость объектов непроизводственного назначения (детские сады и др.), которые в РСБУ отражаются в составе основных средств, а в МСФО должны быть списаны, поскольку не приносят дохода компании.

Обязательства по демонтажу активов (по МСФО добавляются к стоимости активов).

Рассматриваются ситуации, которые, несмотря на сходные требования РСБУ, на практике могут вызвать дополнительные корректировки, например при:

- модернизации;

- наличии обязательств по демонтажу оборудования;

- доначислении обязательных расходов в момент капитализации актива, по которым еще не поступили документы;

- анализе недорогих, относительно краткосрочных или неликвидных основных средств или объектов социальной сферы;

- различиях дат ввода актива по МСФО и по РСБУ (например, по МСФО актив уже оприходован, поскольку фактически началось его использование, а по РСБУ имеет место ожидание всех разрешительных или эксплуатационных документов). Производится доначисление стоимости ОС (если не поступили все документы в РСБУ).

Пример 1

Осуществляется корректировка для основных средств.

По РСБУ была сделана дооценка в 10 000, а по МСФО - определено, что требуется дооценка 50 000. Тогда необходимо убрать дооценку из добавочного капитала, сделанную в российской отчетности:

Д-т сч. «Добавочный капитал» - 10 000,

К-т сч. «Основные средства» - 10 000;

и затем сделать дооценку МСФО до справедливой стоимости:

Д-т сч. «Основные средства» - 50 000,

К-т сч. «Резерв переоценки ОС» - 50 000.

Нематериальные активы. Первоначальное признание нематериальных активов по МСФО и РСБУ в ряде случаев различается (например, нематериальные активы, внесенные в качестве вклада учредителями, согласно РСБУ принимаются по стоимости «согласованной оценки», а согласно МСФО - по справедливой стоимости). Таким образом, стоимость нематериальных активов, признанных в учете по РСБУ и МСФО, может различаться и требовать корректировки.

Признание внутренне созданных нематериальных активов по РСБУ и МСФО осуществляется по разным критериям, поэтому возможно дополнительное признание (или, наоборот, сторнирование) некоторых внутренне созданных нематериальных активов.

Согласно МСФО нематериальными могут признаваться активы, которые в РСБУ включаются в состав других активов (например, расходов будущих периодов) или даже списываются в расходы, вследствие чего могут возникать новые разницы по амортизации и обесценению подобных активов (включая обесценение гудвилла).

В РСБУ не предусмотрены отдельные положения учета нематериальных активов, приобретенных при объединении компаний. Следовательно, возможны поправки по нематериальным активам при приобретении компаний (включая расчет изначальной суммы гудвилла).

Запасы. Важно учитывать обесценение запасов. Для запасов трансформационные корректировки могут включать списание запасов до чистой цены продаж (а по неликвидным запасам - создание 100% резерва в случае, если чистая цена реализации равна нулю).

Дебиторская задолженность. Дебиторская задолженность представляется в балансе за минусом резерва на сомнительные долги, а для его оценки обычно используется метод «старения счетов» (на практике эта разница еще актуальна, хотя многие компании уже начали синхронизировать свои методологии расчета данного резерва по МСФО и РБСУ).

Создаются резервы под «старые» выданные авансы выданные (аналогично просроченной дебиторской задолженности).

Финансовые инструменты . Осуществляется дисконтирование долгосрочной торговой дебиторской задолженности, оплата которой отсрочена (как по реструктуризированным соглашениям, так и исходя из практики). Выполняется приведение займа, полученного по цене ниже рыночной, к справедливой стоимости (с последующей амортизацией дисконта). Делается оценка приобретенных инвестиций по справедливой стоимости. Производится пересчет финансовых инструментов (справедливая стоимость, хеджирование, эффективная процентная ставка).

Осуществляется дисконтирование облигаций с купонными выплатами к номинальной стоимости и дисконтирование долгосрочной кредиторской задолженности (как правило, в рамках реструктуризации).

Выполняется реклассификация финансовых вложений.

Отложенные налоговые активы и обязательства.

Корректировка отложенных налогов обычно предполагает полную замену, сторнировку отложенных налогов (ОНА и ОНО), рассчитанных по данным российского учета.

Для расчета отложенных налогов по МСФО используется балансовый метод, предполагающий расчет всех временных разниц на основе значений активов и обязательств на отчетные даты. Они определяются как разница между балансовой стоимостью активов и обязательств в МСФО и данными налогового учета по соответствующим позициям в РСБУ.

Изменение отложенных налогов происходит в течение года в корреспонденции со счетом прибылей и убытков (ОПУ) или счетом капитала (Отчет об изменениях в капитале ).

Обязательства. Исходя из профессионального суждения, сделать начисление расходов за период (если они не отражены согласно РСБУ, как это часто бывает на практике, например в случае судебных исков против компании).

Следует доначислить резервы под будущие затраты, отвечающие критериям признания, если это всетаки не сделано в отчетности по РСБУ (например, из-за непоступивших документов).

Долгосрочные финансовые обязательства отражаются по амортизационной стоимости. Если есть договор аренды, то классифицировать его в соответствии с экономической сущностью (возможна переклассификация операционной аренды в финансовую). В особом порядке отражаются операции возвратного лизинга.

Выручка. Производится дополнительное признание (или, наоборот, сторнирование) выручки исходя из требований МСФО (например, согласно РСБУ выручка отражена «по отгрузке», а риски по договору по-прежнему остаются у собственника до момента продажи окончательному покупателю).

Выполняется оценка дохода по справедливой стоимости. Осуществляется дисконтирование дохода с отложенным платежом, а также отложенное признание выручки, например, по маркетинговым программам лояльности клиентов.

Прочие часто встречающиеся трансформационные корректировки по МСФО:

Откладывание себестоимости продаж.

Финансовая аренда по МСФО (возможна другая классификация и расчеты).

«Входной» НДС: выделение долгосрочной части и создание резерва.

Убыток или прибыль от выдачи (получения) кредитов и займов по ставке выше (ниже) рынка или нулевой.

Приведение к рыночной стоимости ценных бумаг: торговых и имеющихся в наличии для продажи.

Убыток от приобретения нерыночных ценных бумаг.

Валютные SWAP-контракты и прочие производные инструменты (опционы и др.).

Реклассификации по сделке РЕПО.

Отражение инвестиций в ассоциированные компании.

Отложенные финансовые расходы.

Реклассификации из резервов и фондов в капитале.

Пересчет акционерного капитала и эмиссионного дохода.

Дополнительное отражение расходов и оприходование активов (начисление обязательств).

Реклассификация выручки и затрат по договорам (агент или принципал).

Переоценка стоимости приобретения активов и обязательств, полученных и переоцененных в процессе объединения бизнесов.

Выделение информации по связанным сторонам из-за детальных различий в определении связанных сторон по МСФО и РСБУ, а также более жестких требований к раскрытию по МСФО (например, зарплата высшего менеджмента).

«Входной» НДС: выделение долгосрочной части и создание резерва.

Беспроцентные займы (например, от акционеров).

Пенсионные обязательства.

Также по этой теме:

Основной положительный момент составления отчетности по МСФО — возможность привлечения иностранного капитала. Кроме того, такая отчетность позволяет:

Среди отрицательных сторон составления отчетности по международным нормам можно назвать:

В любом случае ожидаемый эффект от составления отчетности по МСФО не должен превышать расходов на осуществление данной процедуры.

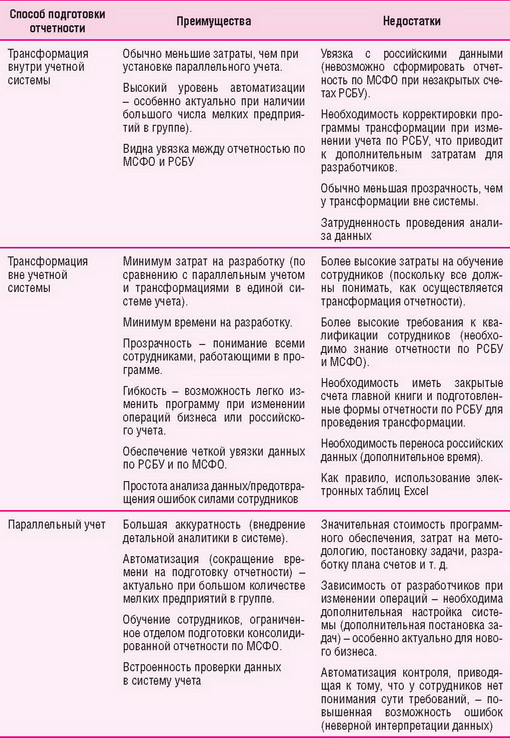

Как оформить отчетность по требованиям МСФОПолучить отчетность, соответствующую международным нормам, можно используя 1 из следующих моделей:

В основе первых 2 моделей лежит набор специальных процедур, именуемый трансформациейотчетности из РСБУ в МСФО .

Важно! Трансформация отчетности из РСБУ в МСФО — проведение на отчетную дату набора корректировок, позволяющих переложить в формат МСФО отчетность, составленную по национальным нормам.

Каждая из представленных моделей обладает своими преимуществами и недостатками. Расскажем о них.

Модель внешней трансформации (МВТ)

Для того чтобы воспользоваться МВТ, изначально фирме необходимо подготовить отчетность по отечественным стандартам. Затем с помощью специальных таблиц (обычно в формате Excel) провести необходимые корректировки. Для этого сначала делается перегруппировка и реклассификация информации из отчетности РСБУ в таблицу входящих остатков.

Унифицированного набора корректировок для трансформации не существует, и для каждой отчетности он носит персонифицированный характер в зависимости от набора конкретных хозяйственных операций и различий в правилах их оценки и учета по РСБУ и МСФО.

Заключительный этап МВТ — формирование рабочего листа с итоговыми корректировками, на основе которых составляется отчетность по МСФО. На этом процесс трансформации отчетности из РСБУ в МСФО завершается.

Модель внутренних корректировок (МВК)

МВК (как и МВТ) основана на трансформирующих процедурах. При этом корректировки осуществляются внутри учетной системы — при помощи специально встроенного модуля, содержащего алгоритмы для отражения поправок.

Существенным недостатком МВК можно назвать необходимость подстройки используемых программ для трансформации при изменении правил учета согласно нормам российского учета (что влечет дополнительные издержки фирмы). Кроме того, получить итоговые отчетные данные по МСФО в текущий момент времени по данным учета возможно только при закрытых счетах РСБУ.

Модель параллельного учета (МПУ)

МПУ существенно отличается от методов МВТ и МВК отсутствием зависимости от степени подготовки отчетности по отечественным нормам. В данном случае фирма осуществляет подготовку информации о финансовом положении и финансовых результатах своей деятельности исходя из разных требований — МСФО и РСБУ. И эти процессы ведутся параллельно.

МПУ — затратная для фирмы модель, так как необходимы значительные издержки на разработку методологии, программное обеспечение и др. Кроме того, требуются дополнительные настройки системы (к примеру, при открытии нового бизнеса).

Какую бы модель ни выбрала фирма для формирования отчетности по международным нормам, самое первое применение МСФО потребует особых подходов и сбора дополнительных данных. Об этом расскажем в следующем разделе.

Дополнительные процедуры при переходе на МСФОПодготовка к переходу на МСФО требует от фирмы осуществления специальных подготовительных алгоритмов, предусмотренных МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» (введен в действие приказом Минфина России от 28.12.2015 № 217н).

Согласно п. 6 МСФО 1 фирма обязана создать стартовую точку для начала применения МСФО — подготовить и представить вступительный ОФП (отчет о финансовом положении) по международным нормам на дату перехода на МСФО.

Фирма приняла решение впервые составить свою отчетность по МСФО по состоянию на 31.12.2016. Для нее датой перехода на МСФО считается 01.01.2015. Свой вступительный баланс по МСФО на 01.01.2015 фирма обязана раскрыть в примечаниях.

Стандартом предписаны следующие действия фирмы по отражению информации во вступительном отчете:

Кроме того, фирма обязана соблюсти некоторые требования и в отношении учетной политики (УП):

Изучайте нюансы составления налоговой учетной политики при применении разных режимов налогообложения с помощью статей нашего сайта:

Подготовка исходных данныхПоскольку перейти с РСБУ на МСФО без дополнительной информации невозможно, от фирмы требуется определенная скрупулезность при ее сборе и подготовке. Для этого необходимы следующие источники информации:

Помимо вышеуказанной учетной информации, могут понадобиться следующие данные:

Тщательно собранные исходные данные позволяют сформировать в последующем достоверную отчетность по МСФО.

О значении информации для финансового анализа отчетов расскажут статьи нашего сайта:

Причины необходимости применения при трансформации отчетности корректировок и их классификацияСуществуют 2 основные причины корректировок:

При трансформации отчетности применяются 2 вида корректировок:

При этом первая группа корректировок подразделяется на 2 класса:

Каждая проведенная корректировка подлежит аналитическому раскрытию, так как:

Корректировка образуется путем анализа соответствия информации и представляет собой специального вида запись. Речь об этом пойдет в последующих разделах на примере основных корректируемых статей.

Корректировка информации об основных средствахПримером корректировки по статье «Основные средства» может служить разный подход в РСБУ и МСФО к последующей оценке ОС.

К примеру, в МСФО 16 «Основные средства» (введенном в действие приказом Минфина России от 28.12.2015 № 217н) допускается использование модели учета ОС по переоцененной стоимости, и фирмы используют данную модель для повышения привлекательности своего финансового положения перед инвесторами. Кроме того, использование данной модели позволяет более достоверно отражать в отчетности информацию о справедливой стоимости имущества.

Однако фирмы не так часто применяют данный поход в отечественном учете, хотя право отражать ОС по переоцененной стоимости существует и в ПБУ 6/01 «Учет основных средств» (утвержденном приказом Минфина России от 30.03.2001 № 26н). Объясняется это рядом причин:

В результате такой разницы в походах возникает необходимость в корректировке информации при ее трансформации из РСБУ в МСФО.

Согласно учетной политике по МСФО фирма применяет модель последующего учета ОС по переоцененной стоимости с ежегодной регулярностью переоценки.

В сентябре 2014 года было приобретено производственное помещение за 13 млн руб. со сроком полезного использования 30 лет. В декабре 2015 года по результатам проведенной независимыми оценщиками экспертизы справедливая стоимость помещения составила 15 млн руб.

Балансовая стоимость данного объекта на 31.12.2015 при линейном способе начисления амортизации — 12,458 млн руб. (13 млн руб. – 13 млн руб. × 15 мес. / 360 мес.).

На указанную дату для целей МСФО стоимость помещения необходимо увеличить на разницу между ее балансовой и справедливой стоимостью. Таким образом, сумма дооценки составит 2,542 млн руб. (15 млн руб. – 12,458 млн руб.).

Отражение дооценки сопровождается следующей записью: Дт «Основные средства» (2,542 млн руб.) Кт «Резерв переоценки основных средств» (2,542 млн руб.).

Корректируются ли статьи по нематериальным активамНеобходимость в проведении корректировки стоимости НМА может возникнуть из-за различий в подходах к оценке данного вида активов.

К примеру, признание созданных силами самой фирмы НМА по нормам РСБУ и МСФО может осуществляться по разным критериям, поэтому отдельные показатели могут потребовать корректировки в части дополнительного признания либо сторнирования.

Другой причиной, порождающей корректировки статьи НМА, служит отсутствие в отечественных стандартах описания специальных учетных алгоритмов в отдельных предусмотренных МСФО случаях (приобретение НМА при объединении бизнесов и др.).

Корректировка первоначальной стоимости запасовВ ситуации традиционных взаиморасчетов, когда приобретенные за плату у поставщика запасы оцениваются исходя из уплаченной ему суммы, разниц между РСБУ и МСФО не возникает.

Если договор включает условие о торговом кредите, то есть содержит элемент финансирования, то по МСФО необходимо следовать следующему алгоритму (п. 18 МСФО (IAS) 2 «Запасы», введенного в действие приказом Минфина России от 28.12.2015 № 217н):

В практической деятельности корректировать стоимость запасов приходится, если:

По нормам МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (введенного в действие приказом Минфина России от 28.12.2015 № 217н) в отношении дебиторской задолженности начисляется резерв и в балансе отражается возмещаемая сумма, если балансовая стоимость дебиторки выше возмещаемой (п. 63).

Важно! Возмещаемая сумма актива — это приведенная стоимость будущих ожидаемых потоков по финансовому активу, дисконтированная по первоначальной эффективной ставке.

Отечественная учетная нормативка требует от компаний создания резерва по сомнительным долгам в тех случаях, когда контрагент вовремя не расплатился и его долг не обеспечен соответствующими гарантиями (абз. 2 п. 70 положения «О ведении бухгалтерского учета и отчетности в РФ», утвержденного приказом Минфина России от 29.07.1998 № 34н).

Однако некоторые фирмы забывают об обязательности этого требования и совсем не создают резерв или формируют его, но используют при этом правила налогового учета. Цель такого подхода — сблизить правила бухгалтерского и налогового учета (БУ и НУ), забывая при этом об отдельных принципиальных отличиях создания резерва в целях БУ и НУ. К примеру, фирмы не учитывают налоговое ограничение по величине резерва (10% от рассчитанной по правилам НК РФ выручки).

Такая забывчивость приводит к необходимости корректировок сумм начисленного резерва при трансформации отчетности.

Регламент создания налогового резерва по сомнительным долгам в отечественной практике изучайте в статьях нашего сайта:

Какие корректировки по МСФО применяются наиболее частоВ список чаще всего встречающихся корректировок можно внести следующие:

Виды и объемы применяемых при трансформации отчетности корректировок зависят от многих причин (масштаба компании и сферы ее деятельности, особенностей отрасли и др.).

ИтогиПроцедуре трансформацииотчетности изРСБУвМСФО не посвящен отдельный стандарт, так как в данной ситуации не существует единого алгоритма.

Избежать трансформации (если существует необходимость представления отчетности по МСФО) можно посредством ведения параллельного учета — одновременно по нормам РСБУ и МСФО.