Рейтинг: 4.5/5.0 (1680 проголосовавших)

Рейтинг: 4.5/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

Письмо ФНС от 27.10.2015 № БС-4-11/18740

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 27 октября 2015 года № БС-4-11/18740

О рассмотрении запроса

Федеральная налоговая служба рассмотрела обращение по вопросу наличия отдельных реквизитов в форме уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты и сообщает следующее.

Согласно пункту 8 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 статьи 220 Кодекса, могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

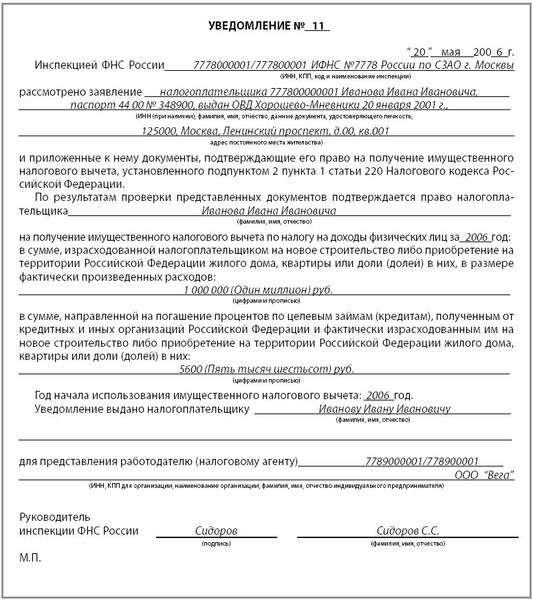

Документом, подтверждающим такое право, является уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4пункта 1 статьи 220 Кодекса (далее - Уведомление), утвержденное Приказом ФНС России от 14.01.2015 № ММВ-7-11/3@ (зарегистрировано в Минюсте России 30.03.2015 № 36625), выдаваемое налоговым органом только при наличии у налогоплательщика соответствующего права на такие вычеты.

Законодательством Российской Федерации о налогах и сборах не установлено наличие гербовой печати налогового органа на Уведомлении.

В случае возникновения подозрения в части неправомерной выдачи налогоплательщику Уведомления или его фиктивности налоговый агент вправе запросить у налогового органа, выдавшего Уведомление, подтверждение его выдачи.

По вопросу наличия реквизита «Код налогового органа» в Уведомлении ФНС России сообщает, что уточнить код налогового органа можно, к примеру, воспользовавшись интерактивным сервисом «Адреса и платежные реквизиты Вашей инспекции», размещенным на официальном сайте Федеральной налоговой службы www.nalog.ru.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Имущественный вычет в отношении расходов, понесенных при покупке или приобретении жилья, физлицо вправе получить двумя способами:

На практике физлица обращаются к работодателю за вычетом не в первом месяце налогового периода (январе), а позднее. В связи с этим возникает вопрос: нужно ли возвращать сотруднику НДФЛ, который был удержан до момента представления уведомления о праве на вычет?

Минфин России придерживается мнения, что такой НДФЛ не является излишне удержанным. Поэтому налоговой агент его не возвращает. За получением налога в указанной части работник должен самостоятельно обращаться в инспекцию по окончании года (письма от 28.12.2015 № 03-04-06/76757, № 03-04-06/76761, № 03-04-06/76767).

Однако позиция контролирующих органов не является бесспорной. В арбитражной практике сложилось две точки зрения. Одни суды поддерживают проверяющих (см. например, постановления АС Западно-Сибирского округа от 11.06.2015 № Ф04-19881/2015, АС Поволжского округа от 16.12.2014 № Ф06-18320/2013 (оставлено в силе определением ВС РФ от 10.04.2015 № 306-КГ15-2438). Другие – утверждают, что налоговый агент должен предоставить физлицу имущественный вычет с начала календарного года независимо от того, в каком месяце налогоплательщик получил уведомление налогового органа и предоставил его работодателю вместе с заявлением (п. 15 Обзора, утв. Президиумом ВС РФ от 21.10.2015, постановления АС Западно-Сибирского округа от 25.11.2015 № Ф04-25087/2015, АС Московского округа от 30.06.2015 № Ф05-5279/2015, АС Северо-Западного округа от 30.10.2014 № А56-1600/2014 (оставлено в силе определением ВС РФ от 13.04.2015 № 307-КГ15-324). Подробнее об этом см. комментарий в ИС 1С:ИТС.

Учитывая мнение Минфина России и неоднозначную судебную практику, налоговым агентам целесообразнее предоставлять работникам имущественный вычет с месяца обращения за ним. А за возвратом налога, исчисленного и уплаченного с начала года, рекомендовать обращаться в территориальную инспекцию. В противном случае возможны штрафы по ст. 123 НК РФ.

В учетных программах «1С:Предприятие» поддерживается учет НДФЛ в соответствии с законодательством РФ, в том числе возможность предоставления имущественного вычета работодателем как с начала года, так и с месяца обращения работника за вычетом. Для этого в Уведомлении нал. органа о праве на вычет указывается информация из уведомления налогового органа, выданного сотруднику и, в том числе, период, с которого предоставляется вычет.

Когда можно получить вычет

Вычет при покупке жилья можно получить только один раз в жизни и только по одному объекту недвижимости. При этом не важно, когда было куплено жилье. Для получения вычета нужно, чтобы из документов гражданина на жилье (договоров, чеков, квитанций и др.) было видно, что им на территории РФ был построен жилой дом или на территории РФ приобретен :

(или ) жилой дом, квартира, комната, доля в них;

(или ) земельный участок, на котором расположен жилой дом или который предназначен для строительства жилья.

(!) При приобретении земельного участка с домом предоставляется один вычет на всю покупку (Письмо ФНС России от 27.06.2011 N ЕД-3-3/2168; Письмо Минфина России от 02.11.2011 N 03-04-05/7-850).

(!) Вычет может быть предоставлен и при мене жилья (Письмо Минфина России от 19.08.2011 N 03-04-08/4-150).

(!) Вычет не положен, если жилье приобретено у взаимозависимого лица (Статья 20 НК РФ), например у супруга, родителя, ребенка (в том числе усыновленного), сестры, брата, опекуна (попечителя), подопечного (Статья 2 Семейного кодекса РФ; Письмо Минфина России от 04.08.2011 N 03-02-08/86), или если жилье куплено за счет сумм материнского капитала и субсидий (других выплат, полученных из бюджетов всех уровней).

Какие документы на жилье должны быть, чтобы получить вычет

В зависимости от того, какое жилье было куплено, понадобятся:

- при покупке в строящемся доме квартиры, комнаты, доли в них:

(или ) договор о приобретении жилья (прав на него) и акт о передаче жилья;

(или ) свидетельство о праве собственности;

- при покупке в готовом доме квартиры, комнаты, доли в них - свидетельство о праве собственности на объект недвижимости;

- при строительстве/покупке жилого дома (доли в нем) - свидетельство о праве собственности на дом (доли в нем), в том числе недостроенный;

- при покупке земельных участков - свидетельство о праве собственности и на землю, и на жилой дом.

В любом случае потребуются платежные документы, подтверждающие расходы на приобретение жилья и уплату процентов по жилищным кредитам (банковские выписки, квитанции к приходным ордерам, товарные и кассовые чеки и т.д.). Плательщиком в них должен быть указан тот, кто претендует на вычет (Письма Минфина России от 29.04.2010 N 03-04-05/9-240, от 19.05.2011 N 03-04-05/7-364) (кроме случаев, когда жилье приобретено в совместную собственность супругами (Письмо Минфина России от 08.07.2010 N 03-04-05/7-384)).

Какую сумму можно будет вернуть, воспользовавшись вычетом

Максимально можно вернуть 260 тыс. руб. (если не было ипотечного кредита). Конкретное значение рассчитывается как 13% от суммы имущественного вычета. Она складывается:

- из подтвержденных расходов на строительство и/или покупку жилья (земли). То есть у вас должны быть договоры и/или платежные документы - чеки, квитанции, счета и т.д. которые подтверждают, что вы действительно потратили деньги на покупку жилья и его благоустройство. Кроме того, при покупке без отделки (что должно быть указано в договоре) (Письмо Минфина России от 25.03.2011 N 03-04-05/9-190) квартиры, комнаты, доли в них в сумму вычета включаются также подтвержденные расходы на отделочные работы и материалы, проектно-сметную документацию по отделке. При строительстве дома или покупке недостроенного дома в сумму вычета входят расходы на оформление проектно-сметной документации, строительные и отделочные материалы, работы, услуги, а также подключение к коммуникациям (газ, вода и т.д.). С учетом всех расходов сумма вычета не может превышать 2 млн руб. (отсюда и формируется сумма в 260 тыс. руб. 2 млн руб. x 13%);

- из уплаченных процентов по целевому жилищному кредиту (займу) и кредиту, предоставленному банком для перекредитования целевого, если таковые были. Лимита по сумме процентов для вычета нет. Другими словами, сколько процентов по кредиту(ам) заплатили, на такую сумму и можно заявить вычет (проценты по кредиту x 13%).

Таким образом, если в кредит никакие деньги на покупку жилья не предоставлялись, то по квартире, например, за 2 млн руб. можно будет вернуть 260 тыс. руб. (2 млн руб. x 13%), по квартире за 3 млн руб. и более - тоже 260 тыс. руб.

Другие расходы, в том числе связанные с получением кредита (оформление и регистрация прав собственности, страхование объекта недвижимости, комиссии банку по ведению счета и др.), при определении суммы вычета не учитываются (Письма Минфина России от 27.04.2010 N 03-04-05/9-226, от 16.03.2011 N 03-04-05/7-150).

Примечание

Если в свидетельстве о праве собственности (акте о передаче построенного жилья) указана дата с 1 января 2003 г. до 1 января 2008 г. то максимальный размер вычета, который можно будет получить, - 1 млн руб. (Подпункт 2 п. 1 ст. 220 НК РФ (ред. действовавшая до 01.01.2008); Письмо Минфина России от 19.07.2010 N 03-04-05/9-403), если же указана дата до 1 января 2003 г. - 600 тыс. руб. (Подпункт 2 п. 1 ст. 220 НК РФ (ред. действовавшая до 01.01.2003)).

Какой вычет положен, если жилье куплено на несколько человек

В этом случае сумма вычета определяется так:

(если ) жилье приобретено в долевую собственность. то вычет в вышеуказанном размере распределяется между собственниками пропорционально их долям (Письмо Минфина России от 02.11.2011 N 03-04-05/7-844). Если жилье было приобретено в долевую собственность родителем и несовершеннолетним ребенком, то родитель может получить вычет и за себя, и за своего ребенка (Письмо Минфина России от 07.11.2011 N 03-04-05/5-868). В какую собственность приобретено жилье и какова доля собственника при долевой собственности, указывается в свидетельстве о праве собственности;

(если ) жилье приобретено в совместную собственность. то вычет распределяется между собственниками (супругами) по их желанию. Доли, в которых они решили получать вычет, указываются в заявлении на вычет, подписанном обоими супругами (Письмо Минфина России от 29.03.2011 N 03-04-05/9-197).

Аналогично распределяется вычет по процентам, уплаченным по кредиту (Письмо Минфина России от 01.09.2010 N 03-04-05/6-512).

Куда обратиться для получения вычета

Есть два варианта:

(или ) в налоговую инспекцию по месту жительства (Пункт 2 ст. 220, п. 2 ст. 78 НК РФ). Через налоговую можно вернуть НДФЛ. уплаченный ранее с доходов работника. А если уплаченного налога не хватит для использования вычета в полном объеме, то вычет может предоставляться и в последующие годы (по налогу, который к тому моменту уже будет уплачен в бюджет);

(или ) в бухгалтерию своего работодателя (Пункт 3 ст. 220 НК РФ; ст. 20 ТК РФ; Письмо Минфина России от 30.06.2011 N 03-04-06/3-157). Работодатель при предоставлении имущественного вычета не удерживает НДФЛ из последующих доходов работника, и тот получает всю начисленную зарплату на руки. Но прежде чем идти в бухгалтерию за вычетом, нужно получить в своей налоговой инспекции уведомление о подтверждении права на имущественный вычет, которое выдается для конкретного работодателя.

(!) Если вы работаете по гражданско-правовому договору, то получить вычет у своего заказчика (нанимателя) вы не сможете.

(!) Обращаться за вычетом в инспекцию выгоднее в том случае, когда полный пакет документов для вычета был собран к концу года.

Совет

Если право на социальный (Пункт 1 ст. 219 НК РФ) и имущественный вычеты возникло в один и тот же год, а доходы за этот год не превышают 2 млн руб. то за имущественным вычетом лучше обратиться в инспекцию. Ведь получая его у работодателя, работник вернет весь НДФЛ и потеряет право заявить социальный вычет, а перенести этот вычет на последующие годы нельзя (Письмо ФНС России от 06.04.2011 N КЕ-4-3/5392@).

Как получить в налоговой инспекции уведомление о праве на вычет

Налоговая должна выдать уведомление о подтверждении права на вычет в течение 30 календарных дней со дня, когда гражданин представит в инспекцию лично:

- копии и оригиналы документов на жилье (указанных в начале статьи);

- заявление о подтверждении права на имущественный вычет (Пункт 3 ст. 220 НК РФ), которое может быть составлено следующим образом.

В Инспекцию ФНС России по г. Москве N 29

от Домашнего Михаила Владимировича,

проживающего по адресу: г. Москва,

ул. Лобачевского, д. 64, кв. 102,

тел. 430-43-00, ИНН 772901631770,

паспорт серии 45 05 N 123654,

выдан ТП УФМС N 62 г. Москвы 23.11.2010

Заявление на получение подтверждения права на имущественный налоговый вычет

В соответствии с пп. 2 п. 1, п. 3 ст. 220 НК РФ прошу подтвердить мое право на имущественный налоговый вычет в размере 2 млн руб. по доходам 2012 г. в связи с покупкой квартиры, расположенной по адресу: г. Москва, ул. Никулинская, д. 31, кв. 229, и предоставить мне уведомление о подтверждении права на имущественный налоговый вычет для представления его по месту работы в ООО "Жилье всем", ИНН 713245333, КПП 771301001.

К заявлению прилагаю:

- копию договора купли-продажи квартиры;

- копию банковской выписки о перечислении денег с моего счета на счет продавца за указанную квартиру;

- копию свидетельства о праве собственности.

17 января 2012 г. Домашний М.В. Домашний

Какие документы нужно представить в бухгалтерию для получения вычета

Понадобятся:

- уведомление о подтверждении права налогоплательщика на имущественный вычет (Пункт 3 ст. 220 НК РФ; форма утверждена Приказом ФНС России от 25.12.2009 N ММ-7-3/714@) из налоговой инспекции. Оно действительно в любом подразделении организации (Письмо Минфина России от 07.09.2011 N 03-04-06/4-209). Обратиться за вычетом можно сразу после получения уведомления, подтверждающего право на вычет;

- заявление на получение вычета в произвольной форме на имя руководителя организации (Пункт 4 ст. 220 НК РФ). Образец заявления мы приводим ниже.

Директору ООО "Жилье всем"

Новосельцеву А.Е.

от инженера-проектировщика

Домашнего М.В.

В соответствии с пп. 2 п. 1, п. 3 ст. 220 НК РФ прошу предоставить мне имущественный налоговый вычет в размере 2 млн руб. в связи с покупкой квартиры. Уведомление из налоговой инспекции о подтверждении моего права на имущественный налоговый вычет в ООО "Жилье всем" прилагаю.

28 февраля 2012 г. Домашний М.В. Домашний

Примечание

При смене работы в течение года для дальнейшего пользования вычетом в новой организации нужно будет получить новое уведомление о подтверждении права на вычет (Письмо Минфина России от 25.08.2011 N 03-04-05/7-599), оформленного на другого работодателя.

Когда работодатель начнет предоставлять вычет

Работодатель начнет предоставлять вычет с того месяца, в котором получит от работника уведомление из налоговой и заявление на вычет. Иными словами, с этого месяца он не будет удерживать НДФЛ из доходов работника до тех пор, пока его совокупный доход (начиная с первого месяца предоставления вычета) не превысит сумму имущественного вычета. Работодатель не возвращает НДФЛ за период с начала года до месяца, в котором работник написал заявление (Письма Минфина России от 22.08.2011 N 03-04-06/1-190; от 09.07.2010 N 03-04-05/7-385). То есть если вы принесете в бухгалтерию документы на вычет в начале июня, то с июня до конца года работодатель не будет удерживать с ваших доходов НДФЛ, но за период с января по май уплаченный в бюджет налог он вам не вернет.

Если до конца года вычет использован не полностью (к примеру, сумма доходов за год составила менее 2 млн руб.), то оставшаяся часть вычета переносится на следующие годы, в течение которых можно будет вернуть налог. При этом уведомление из инспекции нужно обновлять ежегодно, поскольку выдается оно на 1 год. Для получения нового подтверждения на вычет на следующий год достаточно представить в налоговую заявление и справку по форме 2-НДФЛ (Форма утверждена Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@; Письма Минфина России от 13.04.2011 N 03-04-05/7-252, от 11.08.2011 N 03-04-05/7-560).

Какие документы необходимо представить

Понадобятся:

- документы на жилье (указанные в начале статьи);

- справки по форме 2-НДФЛ (Форма утверждена Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@; п. 3 ст. 230 НК РФ; Письмо УФНС России по г. Москве от 08.06.2010 N 20-14/4/060462@) от всех работодателей. Они должны быть за те годы, по доходам которых вы хотите получить вычет;

- декларации по форме 3-НДФЛ, заполненные на основании справок 2-НДФЛ (Форма утверждена Приказом ФНС России от 25.11.2010 N ММВ-7-3/654@; п. 2 ст. 220, п. 1 ст. 229 НК РФ), также за годы, по доходам которых вы хотите получить вычет;

- заявление на предоставление имущественного вычета. Оно составляется в произвольной форме, например так.

В Инспекцию ФНС России по г. Москве N 29

от Домашнего Михаила Владимировича,

проживающего по адресу: г. Москва,

ул. Лобачевского, д. 64, кв. 102,

тел. 430-43-00, ИНН 772901631770

Заявление о предоставлении имущественного налогового вычета

В соответствии с пп. 2 п. 1, п. 2 ст. 220 НК РФ прошу предоставить имущественный налоговый вычет за 2010 г. в размере суммы доходов, полученных в 2010 г. в связи с покупкой квартиры, расположенной по адресу: г. Москва, ул. Никулинская, д. 31, кв. 229. К заявлению прилагаю:

- копию договора купли-продажи квартиры;

- копию банковской выписки о перечислении денег с моего счета на счет продавца за указанную квартиру;

- копию свидетельства о праве собственности.

14 ноября 2011 г. Домашний М.В. Домашний

- заявление на возврат налога (Пункт 6 ст. 78 НК РФ). В некоторых инспекциях это заявление при сдаче общего пакета документов налоговики не принимают и просят написать его после того, как проведут камеральную проверку декларации 3-НДФЛ. Шапка заявления будет такая же, как и в заявлении о предоставлении вычета.

Заявление на возврат налога

На основании п. 6 ст. 78 НК РФ в связи с предоставлением имущественного налогового вычета прошу вернуть мне налог на доходы физических лиц за 2010 г. на счет:

N 42308810838039091234

Московский банк Сбербанка России ОАО г. Москва

Р/с 40702810838110104803

БИК 044525225, Сбербанк России ОАО, г. Москва

К/с 30101810400000000225

27 февраля 2012 г. Домашний М.В. Домашний

Совет

Лучше передать документы на вычет инспектору лично в руки. Хотя направить документы в налоговую инспекцию можно и ценным письмом с описью вложения. Но, во-первых, не стоит отправлять по почте оригиналы ваших документов на жилье. А во-вторых, таким образом вряд ли получится сэкономить время, потому что потом все равно придется посетить налоговиков с оригиналами документов (а их обязательно захотят своими глазами увидеть контролеры).

Когда можно подать документы на вычет

Обращаться в налоговую за вычетом можно начиная с 1 января года, следующего за тем, в котором гражданин собрал все документы, подтверждающие приобретение им жилья (Пункт 2 ст. 220 НК РФ; Письмо ФНС России от 23.06.2010 N ШС-20-3/885), и позднее - срок обращения за вычетом не ограничен. Проще всего получить имущественный вычет за период начиная с года, когда оформлены все документы на жилье (появилось право на вычет), и в последующие годы (Письмо Минфина России от 02.11.2011 N 03-04-05/9-833). Но вы можете написать заявление на возврат налога, уплаченного за 3 года, предшествующих году подачи этого заявления (Пункт 7 ст. 78 НК РФ). И налоговики должны будут вам его вернуть.

Когда инспекция должна вернуть налог

В течение 3 месяцев после представления всех документов будет проходить камеральная проверка декларации по НДФЛ (Пункт 2 ст. 88 НК РФ). После этого заявление на возврат налога будет считаться принятым налоговиками (Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98). В течение месяца с момента, как заявление принято, налог должен быть возвращен. Но с возвратом налоговики могут и затянуть, поэтому лучше им периодически звонить.

Вычет позволит вернуть до 260 тыс. руб. а при ипотечном кредитовании - даже больше. И неважно, сколько лет прошло с момента получения свидетельства о праве собственности.

Подборка наиболее важных документов по запросу Уведомление на имущественный вычет (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уведомление на имущественный вычет"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Право на получение налогоплательщиком имущественных налоговых вычетов у налоговых агентов в соответствии с настоящим пунктом должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи заявления налогоплательщика и документов, подтверждающих право на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи.

Приказ ФНС России от 14.01.2015 N ММВ-7-11/3@

"Об утверждении формы уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации"

(Зарегистрировано в Минюсте России 30.03.2015 N 36625) Утверждено

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Данное подтверждение выдается инспекцией по форме уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ, утвержденной Приказом ФНС России от 14.01.2015 N ММВ-7-11/3@.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по НДФЛ Какие сведения должно содержать уведомление о подтверждении права на имущественный вычет по НДФЛ

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Уведомление на имущественный вычетФорма: Заявление налогоплательщика работодателю (налоговому агенту) о предоставлении имущественного вычета на основании уведомления из налогового органа (для государственного (муниципального) учреждения) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление налогоплательщика работодателю (налоговому агенту) о предоставлении имущественного вычета на основании уведомления из налогового органа (для государственного (муниципального) учреждения) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2013)

Документ доступен: в коммерческой версии КонсультантПлюс

Как получить вычет при покупке недвижимости в 2016, 2015, 2014 и т. д.

Имущественный вычет при покупке квартиры в 2016, 2015, 2014 и т. д. годах. Имущественный вычет при покупке дома, комнаты или долей в нихКупив ту или иную жилую недвижимость (квартиру, комнату, дом или долю в этом имуществе) вы вправе претендовать на имущественный вычет. По ссылке вы можете узнать что такое налоговый вычет и как его применяют. Получив вычет при покупке квартиры, дома, комнаты (доли в них) вы сможете вернуть из бюджета налог в сумме 260 000 руб. (или не платить его в будущем). Это налог на доходы, который вы уже заплатили или будете обязаны заплатить.

Внимание! Порядок применения имущественного вычета, о котором рассказано ниже, действует в отношении недвижимости, купленной в 2014, 2015, 2016 и т. д. годах. До 1 января 2014 года действовал другой порядок применения вычета. Подробнее о том как использовать имущественный вычет по недвижимости, приобретенной до 1 января 2014 года смотрите по ссылке.

Нижеприведенный порядок к вам НЕ относится и вам НЕ нужно дальше читать, если:

Чтобы вернуть налог при покупке квартиры, комнаты, жилого дома или доли в них нужно получить вычет. Он называется имущественный налоговый вычет и установлен пп. 3 и 4 п. 1 ст. 220 Налогового кодекса. Имущественный вычет - это определенная сумма, установленная законом, которая уменьшает доход при расчете налога. Соответственно, купив недвижимость (квартиру, комнату, дом) вы получаете на него право. Сумму вычета нужно отразить в декларации 3-НДФЛ (подробней об этом ниже). А здесь мы добавим, что есть неплохой интернет-сервис "Налогия " (Nalogia.Ru), который помогает подготовить и подать декларацию 3-НДФЛ и документы для возврата налога онлайн. Налогия поможет и если Вы отчитываетесь, например, по продаже квартиры или машины, и если получаете возврат налога, например, по покупке квартиры или процентам по ипотеке. Использовать пошаговые инструкции на Налогии гораздо проще и надежнее, чем пытаться подготовить документы самому. Налогия сэкономит много времени и поможет избежать ошибок.

Сумма имущественного налогового вычета равна стоимости купленной недвижимости. Однако, максимальная сумма вычета ограничена. Она не может превышать 2 000 000 руб. Это предусмотрено пп. 1 п. 3 ст. 220 Налогового кодекса. Поэтому если, например, квартира стоит 3 400 000 руб. то вы получите вычет в максимальной сумме - 2 000 000 руб. Если квартира обошлась в 1 800 000 руб. то и налоговый вычет вы получите в сумме 1 800 000 руб. (она не превышает максимума).

Если квартира покупалась в ипотеку и вы платили проценты по ипотечному кредиту, то вы вправе получить дополнительный налоговый вычет - в отношении процентов по ипотечному кредиту. Его сумма также ограничена. Максимум - 3 000 000 руб. Это предусмотрено п. 4 ст. 220 Налогового кодекса. К слову сказать до 1 января 2014 года действовал похожий порядок. Проценты по кредиту увеличивали сумму имущественного вычета по покупке жилья. Но максимальной суммой они не ограничивались. Подробней о процентах написано ниже.

Как работает налоговый вычетПрежде всего проиллюстрируем механизм работы вычета. Напомним, что налог на доходы считают лишь по окончании года. То есть в конце каждого года вы суммируете все полученные вами доходы, уменьшаете их на все положенные вам вычеты и рассчитываете сумму налога. Потом сравниваете ее с той суммой которую заплатили вы лично (или за вас - работодатель). Разницу либо возвращаете из бюджета (если налог перечислен в большей сумме чем надо), либо доплачиваете (если налог перечислен в меньшей сумме чем надо).

Пример

Ваша зарплата составляет 48 000 руб. в месяц. Налог на доходы, который будет с нее удержан, составит:

48 000 руб. х 13% = 6240 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы получите зарплату за вычетом налога на доходы. Ваш доход за вычетом налога составит:

48 000 руб. - 6240 руб. = 41 760 руб.

Соответственно за год вам будет начислена зарплата в размере:

48 000 руб. х 12 мес. = 576 000 руб.

С нее будет удержан налог в сумме:

576 000 руб. х 13% = 74 880 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог в размере 74 880 руб. и заплатила его в бюджет.

Предположим, что в этом году вы купили квартиру и получили право на имущественный вычет при покупке квартиры. Стоимость квартиры - 450 000 руб. По окончании года ваш годовой доход, облагаемый налогом, составит:

576 000 руб. (зарплата за год) - 450 000 руб. (вычет) = 126 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:

126 000 руб. (облагаемый доход) х 13% = 16 380 руб.

Однако, с вас уже удержали 74 880 руб. Ведь предприятие, которое платило налог за вас рассчитывало ваш доход без имущественного вычета. В результате вы переплатили сумму налога. Поэтому часть излишне уплаченного за вас налога вы вправе вернуть из бюджета «живыми» деньгами.

Эта часть составит:

74 880 руб. (уже удержанный налог) - 16 380 руб. (налог, который нужно заплатить) = 58 500 руб. (налог, который бюджету придется вернуть)

Соответственно в этой суммы вы вправе претендовать на возврат налога.

------------------------------------------------

Право на вычет возникает в том году, когда вы купили недвижимость (дом, квартиру, комнату и т. д.) и оформили право собственности на нее (за исключением квартир, приобретаемых по договору долевого участия в строительстве - ДДУ). Право собственности на купленную или построенную недвижимость возникает только после его государственной регистрации. Причем в каком месяце года это произошло, не важно. Важно, чтобы это произошло не позднее 31 декабря (включительно). Если право собственности будет получено (зарегистрировано) позже, то право на вычет возникнет уже в следующем году.

Пример

Вы купили квартиру и можете воспользоваться имущественным налоговым вычетом.

Ситуация 1

Право собственности на квартиру зарегистрировано 31 декабря 2014 года (или раньше). Тогда право на вычет у вас возникло в 2014 году. Вычет будет уменьшать ваши доходы, полученные с 1 января 2014 года и в последующие годы до полного исчерпания его суммы.

Ситуация 2

Право собственности на квартиру зарегистрировано 1 января 2015 года (или позже). Тогда право на вычет у вас возникло только в 2015 году. Вычет будет уменьшать ваши доходы, полученные с 1 января 2015 года и в последующие годы до полного исчерпания его суммы.

----------------------------------------------

Отметим, что госрегистрация сделки по приобретению недвижимости - это внесения необходимой записи в Государственный реестр прав на недвижимое имущество и сделок с ним. Обычно дата внесения записи в реестр и дата выдачи Свидетельства о регистрации права собственности не совпадают (свидетельство, как правило, выдают «на руки» чуть позже). Дата выдачи самого свидетельства никакого значения не имеет. Если сделка прошла регистрацию, например 30 декабря 2014 года, а свидетельство было выдано на руки в январе 2015 года, то право собственности вами получено в 2014, а не 2015 году. Дата внесения записи в госреестр указана в самом Свидетельстве. Для этого там предназначена строка "о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним НУЖНАЯ ДАТА сделана запись регистрации ".

Пример

Вы купили квартиру по договору купли-продажи. Соответствующая запись о регистрации права собственности была внесена в государственный реестр 30 декабря 2014 года. Свидетельство было получено "на руки" 20 января 2015 года. В этой ситуации вы получили право на вычет в 2014 году. Соответственно ваш доход за 2014 год (с 1 января по 31 декабря) может быть уменьшен на вычет.

Как мы сказали выше из этого правила есть одно исключение. Оно касается квартир, приобретаемых по договору долевого участия в строительстве (ДДУ). Вычет по таким квартирам можно получить после заключения договора ДДУ, его оплаты и оформления акта приемки-передачи квартиры от застройщика покупателю. Соответственно вычет вы можете получить до оформления права собственности на такую квартиру.

За вычетом вы можете обратиться в году приобретения квартиры и в любые последующие годы. Например купив квартиру в 2014 году вы можете заявить о вычете и уменьшить свои доходы, облагаемые налогом, в 2014, 2015, 2016, 2017 и т. д. годах. И не важно сколько лет прошло с момента покупки квартиры. Есть три нюанса

Сумма имущественного вычета при покупке квартиры равна покупной стоимости квартиры или другой недвижимости (дома, комнаты долей в них). Помимо стоимости квартиры в состав вычета включают и другие расходы, связанные с ее приобретением (подробнее об этом ниже). Однако, как мы уже говорили, максимальный размер имущественного вычета ограничен законом. Не зависимо от стоимости квартиры (другой недвижимости) его сумма не может превышать 2 000 000 руб. Это установлено пп. 1 п. 3 ст. 220 Налогового кодекса.

Пример

Вы купили квартиру и имеете право на имущественный налоговый вычет.

Ситуация 1

Квартира стоит 1 950 000 руб. Вычет по этой квартире составит такую же сумму (она не превышает максимума) и будет равен 1 950 000 руб.

Ситуация 2

Квартира стоит 6 000 000 руб. В такой ситуации вы получите вычет в его максимальной сумме - 2 000 000 руб. Разница в 4 000 000 руб. (6 000 000 - 4 000 000) на сумму имущественного вычета никак не повлияет и, по сути, «сгорает».

-------------------------------

До 1 января 2014 года вычет предоставлялся только по одному объекту недвижимости. Если вы приобрели два и более объектов (например, две квартиры, квартиру и дом, дом и три квартиры и т. п.), то вам было нужно самостоятельно выбрать тот объект, по которому вы будете получать вычет. Как правило выбирался самый дорогой. По остальной купленной недвижимости вычет не предоставлялся. Например, вы купили две квартиры. Одна стоимостью - 1 750 000 руб. вторая стоимостью - 1 200 000 руб. Вычет вы заявили по первой, самой дорогой квартире. Соответственно его сумма составила 1 750 000 руб. (она не превышает максимума). Недоиспользованная сумма вычета в размере 250 000 руб. (2 000 000 - 1 750 000) «сгорала» и на второй объект не переносилась.

С 1 января 2014 года ситуация изменилась. Теперь вычет можно получить по любому количеству объектов недвижимости. Однако его максимальная сумма, как и прежде ограничена. Она не может превышать 2 000 000 руб. сколько бы объектов вы не купили. Если купленный объект недвижимости стоит меньше, то право доиспользовать сумму вычета сохраняется за вами пожизненно вплоть до покупки другой недвижимости. Например, вы купили квартиру за 1 500 000 руб. Полностью получили по ней вычет. Недоиспользованная сумма вычета составит 500 000 руб. (2 000 000 - 1 500 000). Если впоследствии, например через несколько лет, вы купите другую квартиру (дом, комнату и т. д.) вы вправе заявить вычет и по ней, но в сумме не превышающей 500 000 руб.

Еще несколько примеров, иллюстрирующих порядок работы вычета.

Пример

Человек приобретает несколько объектов недвижимости.

Ситуация 1

Куплена квартира и комната. Стоимость квартиры - 1 340 000 руб. Стоимость комнаты - 650 000 руб. Вы вправе получить вычет и по квартире и по комнате.

Общая сумма имущественного вычета составит:

1 340 000 + 650 000 = 1 990 000 руб.

Она не превышает максимума.

Ситуация 2

Куплено 2 квартиры. Первая стоимостью 1 900 000 руб. вторая стоимостью 450 000 руб. Вы вправе получить по первой квартире вычет в размере 1 900 000 руб. а по второй лишь в сумме 100 000 руб. (2 000 000 - 1 900 000). Общая сумма вычета будет предоставлена в пределах максимума и составит 2 000 000 руб.

Ситуация 3

Куплены дом и квартира. Стоимость дома - 3 400 000 руб. квартиры 1 350 000 руб. Вы можете получить (по вашему выбору):

- или вычет по дому в пределах максимума - 2 000 000 руб.;

- или вычет по квартире в сумме 1 350 000 руб. и по дому в размере 650 000 руб. (2 000 000 - 1 350 000).

В любом из этих случаев вычет составит максимум - 2 000 000 руб.

Ситуация 4

В 2014 году куплена квартира стоимостью 1 780 000 руб. Вычет по ней может быть заявлен в этой же сумме. Недоиспользованная сумма вычета составит 220 000 руб.

В 2016 году куплен дом стоимостью 3 450 000 руб. По нему также может быть заявлен вычет. Но он будет предоставлен лишь в сумме 220 000 руб. так как 1 780 000 руб. вы уже использовали (при покупке квартиры).

------------------------------------------

Если квартира оплачивается за счет банковского кредита (ипотеки), то вы получаете право на дополнительные вычет - по расходам на оплату процентов на ипотечный кредит. Он установлен пп. 4 п. 1 ст. 220 Налогового кодекса. Сумма этого вычета также ограничена законом. Она не может превышать 3 000 000 руб. Соответственно если, например, вы заплатили проценты по кредиту в сумме 2 450 000 руб. то и вычет вам будет предоставлен в этом же размере (он не превышает максимума). Если же вы заплатили по кредиту 4 670 000 руб. то вычет составит лишь 3 000 000 руб. (то есть его максимальную сумму).

Пример

Покупается квартира за счет ипотечного кредита.

Ситуация 1

Квартира стоит 4 450 000 руб. Проценты по ипотечному кредиту составили 1 330 000 руб. Вам предоставят два вычета:

- по самой квартире в пределах его максимальной суммы - 2 000 000 руб.;

- по процентам в размере их фактической суммы - 1 330 000 руб. (она не превышает максимума).

Общая сумма вычета составит:

2 000 000 + 1 330 000 = 3 330 000 руб.

Ситуация 2

Квартира стоит 3 400 000 руб. Проценты по ипотечному кредиту составили 3 300 000 руб.

Вам предоставят два вычета:

- по самой квартире в пределах его максимальной суммы - 2 000 000 руб.;

- по процентам в размере его максимальной суммы - 3 000 000 руб.

Общая сумма вычета составит:

2 000 000 + 3 000 000 = 5 000 000 руб.

Ситуация 3

Квартира стоит 1 600 000 руб. Проценты по ипотечному кредиту составили 2 450 000 руб.

Вам предоставят два вычета:

- по самой квартире в сумме - 1 600 000 руб. (она не превышает максимума);

- по процентам в сумме - 2 450 000 руб. (она также не превышает максимума).

Внимание! Вычет в отношении ипотечных кредитов предоставляется только по ОДНОМУ объекту недвижимости (п. 8 ст. 220 Налогового кодекса), который вы выбираете самостоятельно. Даже при условии, что вы купили несколько квартир и оплачивали их за счет ипотеки проценты по ипотечному кредиту могут быть включены вычет лишь по одной из них.

Пример

Вы купили квартиру за 1 200 000 руб. и дом за 800 000 руб. Оба объекта приобретены за счет ипотечного кредита. Проценты по кредиту, который предоставлен на покупку квартиры составили 430 000 руб. Проценты по кредиту, который предоставлен на покупку дома составили 220 000 руб.

Вы можете получить вычет по покупке недвижимости (квартиры и дома) в размере 2 000 000 руб. (1 200 000 + 800 000). Он не превышает максимума. А проценты по кредиту вы сможете учесть лишь по одному объекту: либо квартире, либо дому. Вам выгодней учитывать проценты по квартире (они больше).

В результате общая сумма вычета составит:

2 000 000 (вычет по квартире и дому) + 430 000 (проценты по кредиту на покупку квартиры) = 2 430 000 руб.

-------------------------------------------------

В состав вычета включаются и проценты, полученные вами для перекредитования ипотечных кредитов. Например вы получили ипотечный кредит в одном банке. Потом получили кредит в другом для погашения ипотеки. В такой ситуации проценты по второму кредиту могут быть учтены в составе вычета. Главное - в кредитном договоре должно быть указано, что новый кредит получен с целью рефинансирования (перекредитования) ипотечного кредита.

Какие расходы учитывают при предоставлении имущественного вычетаРасходы на приобретение недвижимости можно разделить на три группы. Первая - на строительство, достройку, покупку и отделку:

Вторая - на уплату процентов по ипотечным займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.).

Третья - процентов по банковским кредитам, полученным для перекредитования ипотечных займов и кредитов.

Перечень расходов на строительство или покупку жилого дома (доли в нем) дан в пп. 3 п. 3 ст. 220 Налогового кодекса. В него включены расходы:

Кроме того в состав данных затрат включают и расходы на покупку земельного участка, предназначенного для жилищного строительства или участка на котором расположен жилой дом (пп. 4 п. 1 ст. 220 Налогового кодекса). Такие расходы могут быть учтены в составе вычета лишь после получения права собственности на дом, который расположен на участке.

Перечень расходов на приобретение квартиры или комнаты (доли в них) дан в пп. 4 п. 3 ст. 220 Налогового кодекса. В него включены расходы:

Внимание! Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). В этом случае затраты на его достройку увеличивают сумму вычета. А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить расходы на его достройку в состав вычета вам запретят.

В отношении квартиры - она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910 ).

Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. В нем должно быть отражено, что дом или квартира приобретаются «без отделки». Это предусмотрено пп. 5 п. 3 ст. 220 Налогового кодекса. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб. Все расходы, связанные с отделкой квартиры (комнаты, дома) должны быть документально подтверждены.

Пример

Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1

Квартира стоит 3 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 850 000 руб. В данном случае вычет будет предоставлен в максимальной сумме - 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2

Квартира стоит 1 550 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме - 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 450 000 руб. (2 000 000 - 1 550 000).

Ситуация 3

Квартира стоит 1 150 000 руб. Она нуждается в отделке. Расходы на отделку составили 360 000 руб. В данном случае вычет будет предоставлен в сумме:

1 150 000 + 360 000 = 1 510 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 360 000 руб.

-------------------------------------------

Чтобы получить имущественный вычет при покупке квартиры (другой недвижимости) вы должны предоставить налоговикам декларацию формы 3-НДФЛ и специальное заявление на вычет. Форму (образец) заявления на имущественный вычет вы можете посмотреть по ссылке. Все расходы, которые вы включаете в сумму имущественного вычета, должны быть подтверждены документами. К декларации формы 3-НДФЛ прилагают все документы, которые подтверждают расходы на оплату недвижимости (или процентов по ипотечному кредиту) и ваше право на возврат налога. Подробнее о том как предоставляется декларация 3-НДФЛ смотрите по ссылке.

Перечень документов, подтверждающих покупку недвижимости ваше право на вычет, дан в пп. 6 п. 3 ст. 220 Налогового кодекса. К таким документам относят копии:

- имущественный вычет при покупке квартиры или комнаты на вторичном рынке:

- имущественный вычет при покупке квартиры или комнаты в новостройке по договору долевого участия в строительстве или договору переуступки прав:

- имущественный вычет при покупке жилого дома и земельного участка:

- имущественный вычет при оплате процентов по ипотечному кредиту, потраченному на приобретение недвижимости:

Если помимо расходов на покупку самой квартиры или дома вы включаете в состав вычета и затраты по ее отделке (достройке дома), то вам понадобятся и документы, которые их подтверждают. Это могут быть договоры подряда со строителями на проведение работ по отделке, чеки ККТ подтверждающие оплату этих работ, товарные чеки на приобретение стройматериалов и чеки ККТ подтверждающие их оплату. Если документов не будет, то сумму подобных расходов в вычет включить нельзя.

Ограничения на имущественный вычетТаких ограничений немного. Но они есть.

Первое - имущественный вычет не предоставляется, если недвижимость приобретена у взаимозависимого лица. Взаимозависимыми признают тех лиц, которые перечислены в статье 105.1 Налогового кодекса. Например, это ваши близкие родственники. Поэтому, если вы купили квартиру у жены/мужа (родителей, брата, сестры), то в вычете вам откажут.

Второе - имущественный вычет не предоставляются, если недвижимость оплачивали за вас другие лица и у вас никаких обязательств перед ними нет. Например, вы настолько понравились на работе, что ваш работодатель купил вам квартиру. Квартира есть - обязательств перед работодателем нет. В вычете вам откажут. Однако, если тот же работодатель вам дал деньги на покупку квартиры в долг по договору займа, то вычет вы получите. Ровно также у вас сохранится на него право, если вы покупаете квартиру за счет банковского кредита. Ведь обязательства вернуть деньги у вас и в первом и во-втором случае остаются.

Третье - в состав имущественного вычета нельзя включить расходы на покупку квартиры (другой недвижимости), которые оплачены из средств материнского (семейного) капитала или за счет выплат из федерального, регионального или местного бюджета (например по жилищным сертификатам). Соответственно если, например, квартира стоит 1 800 000 руб. и сумма в размере 250 000 руб. оплачена за счет материнского капитала вычет составит лишь 1 550 000 руб. (1 800 000 - 250 000).

Имущественный вычет при совместной покупке квартиры (комнаты, дома)Оптимальный вариант, если вы единолично покупаете недвижимость и все документы оформлены на вас. Но, как правило, квартира покупается семьями (на всех). В этой ситуации возможно два варианта:

Ранее Налоговый кодекс предусматривал, что при покупке недвижимости в совместную собственность общая сумма вычета распределяется между совладельцами в той пропорции, о которой они договорятся. При этом они были обязаны предоставить в налоговую инспекцию заявление о распределении суммы вычета между нами. С 1 января 2014 года такого требования в Налоговом кодексе нет. Соответственно каждый совладелец квартиры вправе заявить вычет по затратам на ее покупку в его максимальной сумме 2 000 000 руб. (см. письмо Минфина России от 19.08.2013 № 03-04-05/33728. письмо Минфина России от 26.03.2014 № 03-04-05/13204 ).

Пример

Женой и мужем куплена квартира стоимостью 6 500 000 руб. в совместную собственность. В данной ситуации каждый супруг вправе заявить вычет в его максимальном размере - 2 000 000 руб. Общая сумма имущественного вычета на всю семью составит 4 000 000 руб. (2 000 000 + 2 000 000).

В тоже время данное заявление все равно потребуется, если стоимость квартиры будет меньше суммы вычета на которую вправе рассчитывать каждый из совладельцев. Ведь получить вычет в размере большем чем стоимость самой квартиры невозможно. Соответственно в этом заявлении совладельцы должны указать на какую суммы вычета претендует каждый из них. Образец заявления о распределении вычета смотрите по ссылке.

Пример

Женой и мужем куплена квартира стоимостью 3 600 000 руб. в совместную собственность. Общая сумма вычета, которая может быть предоставлена по этой квартире двум собственникам составляет 3 600 000 руб.

Ситуация 1

По заявлению супругов вычет распределен так:

- жена - 1 800 000 руб.;

- муж - 1 800 000 руб.

Каждый из покупателей вправе претендовать на вычет в сумме 1 800 000 руб. Недоиспользованная сумма вычета у каждого покупателя составит 200 000 руб. (2 000 000 - 1 800 000). Ее они могут доиспользовать после покупки другого объекта недвижимости.

Ситуация 2

По заявлению супругов вычет распределен так:

- жена - 1 000 000 руб.;

- муж - 2 000 000 руб.

Каждый из покупателей вправе претендовать на вычет в указанных суммах. Недоиспользованная сумма вычета составит:

- у жены - 1 000 000 руб. (2 000 000 - 1 000 000);

- у мужа - 0 руб. (2 000 000 - 2 000 000).

Жена вправе доиспользовать сумму вычета после покупки другого объекта недвижимости.

Ситуация 3

По заявлению супругов вычет распределен так:

- жена - 0 руб.;

- муж - 2 000 000 руб.

Каждый из покупателей вправе претендовать на вычет в указанных суммах. Недоиспользованная сумма вычета составит:

- у жены - 2 000 000 руб.;

- у мужа - 0 руб. (2 000 000 - 2 000 000).

Жена вправе доиспользовать сумму вычета после покупки другого объекта недвижимости.

----------------------------------------

Во-втором случае (долевая собственность) вычет может быть распределен между совладельцами пропорционально их долям. При этом, если квартира поступает в собственность не только супругов, но и их несовершеннолетних детей, которым не исполнилось 18-ти лет, то вычет за детей вправе получить их родители (то есть они могут увеличить свои расходы на сумму затрат по покупке долей детей). Это предусмотрено п. 6 ст. 220 Налогового кодекса. Однако, ограничение общего размера вычета в размере 2 000 000 руб. в любом случае сохраняется. Проще говоря, не зависимо от покупной стоимости доли ребенка родитель вправе получить вычет лишь в пределах 2 000 000 руб.

Пример

Приобретена квартира стоимостью 1 900 000 руб. в долевую собственность.

Ситуация 1

Квартира куплена мужем и женой в равнодолевую собственность (по 1/2 каждому). В данном случае каждый из супругов вправе заявить вычет в размере стоимости его доли в сумме - 950 000 руб. (1 900 000 х 1/2). Недоиспользованная сумма вычета у каждого покупателя составит 1 050 000 руб. (2 000 000 - 950 000). Они вправе ее доиспользовать при покупке другого объекта недвижимости.

Ситуация 2

Квартира куплена мужем и женой при этом мужу принадлежит 3/4, а жене 1/4 квартиры. Соответственно каждый из покупателей вправе претендовать на вычет в размере стоимости его доли:

- жена 475 000 руб. (1 900 000 х 1/4);

- муж 1 425 000 руб. (1 900 000 х 3/4).

Недоиспользованная сумма вычета составит:

- у жены - 1 525 000 руб. (2 000 000 - 475 000)

- у мужа - 575 000 руб. (2 000 000 - 1 425 000).

Ситуация 3

Квартира куплена мужем, женой и несовершеннолетним ребенком в равнодолевую собственность (по 1/3 каждому). В данном случае каждый из покупателей вправе заявить вычет в размере 633 333 руб. (1 900 000 х 1/3).

При этом один из супругов (например, муж) может увеличить свои расходы на покупку доли в недвижимости на затраты по приобретению доли ребенка. В этой ситуации он получит вычет в размере:

633 333 (его вычет) + 633 333 (вычет за ребенка) = 1 266 666 руб.

Недоиспользованная сумма вычета составит:

- у жены - 1 366 667 руб. (2 000 000 - 633 333)

- у мужа - 733 334 руб. (2 000 000 - 1 266 666).

-------------------------------

Способов получить вычет два. Первый предусматривает, что сумму налога, которую с вас удержали, например на работе, вам возвращают из бюджета и вы получаете вычет самостоятельно. Второй предусматривает, что с вас на работе не удерживают налог.

Первый способ - самый простой. Чтобы им воспользоваться по окончании календарного года в котором была куплена квартира (или последующие годы) вам нужно сдать в налоговую инспекцию:

Второй способ предусматривает, что вы должны получить в налоговой инспекцией специальное уведомление. Оно подтверждает тот факт, что вы купили недвижимость и имеете право на вычет. В уведомлении указывают и его сумму. Это уведомление вы передаете в бухгалтерию той компании где вы работаете. На основании данного документа с вас просто перестают удерживать налог на доходы. Если вы работаете на нескольких работах для каждого работодателя нужно получить отдельное уведомление.

За уведомлением вы можете обратиться после покупки квартиры. Для этого в инспекцию нужно предоставить:

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В ЭТОЙ ВЕТКЕ В РАЗДЕЛЕ "КОММЕНТИРОВАТЬ". ЭТОТ РАЗДЕЛ ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ И УТОЧНЕНИЯ ДАННОГО МАТЕРИАЛА. ДЛЯ ВОПРОСОВ ПРЕДНАЗНАЧЕНА ЗАГЛАВНАЯ СТРАНИЦА САЙТА!

ЧТОБЫ ЗАДАТЬ ВОПРОС ДОСТАТОЧНО ЗАПОЛНИТЬ ОЧЕНЬ ПРОСТУЮ ФОРМУ ВНИЗУ ЗАГЛАВНОЙ СТРАНИЦЫ. ВОПРОСЫ, ЗАДАННЫЕ В ЭТОЙ ВЕТКЕ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ.

Комментарии Авторские права