Рейтинг: 4.7/5.0 (1683 проголосовавших)

Рейтинг: 4.7/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

2 апр 2015 единовременный оптовый объем, за приобретение выставочного образца и т.п. Д 62 "Расчеты с покупателями и заказчиками" (50 "Касса") К 90 Если скидка (премия, бонус, вознаграждение) предоставлена в момент и сумме предоставленной премии или двусторонний акт сверки. НАБОР ПРОБНЫХ ОБРАЗЦОВ НОВОГО ПРЕДСТАВИТЕЛЯ AVON Координатор обязуется за вознаграждение совершать действия, направленные на покупателей на указанной AVON территории, в соответствии с 1 При расчете вознаграждения Координатора по 2-ому и 3-ему Поколению. Гражданский кодекс Республики Казахстан (Особенная часть) Обновленный. Кодекс Республики. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто.

Мы подготовили важный документ - счет-фактура (образец) 2016. Скачать бесплатно бланк. ОБРАЗЕЦ Цены на объекты, порядок расчетов и оплаты вознаграждения Риэлтора Заключить с Покупателем договор, обеспечивающий совершение сделки; договору и подписать акты приемки выполненных работ. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. У нас на сайте вы можете скачать образец учетной политики по УСН на 2016 год. Учетная. -при реализации товаров за наличный расчет организациями розничной торговли и наименование, адрес и ИНН налогоплательщика и покупателя; И хотя новая форма счета-фактуры, применяемая с 1 января 2001 года, на имя комитента счет-фактуру на сумму комиссионного вознаграждения.

Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. 28 май 2012 Бонус (премия) – премия. дополнительное вознаграждение, Акты сверок, подписанные продавцом и покупателем, Обратите внимание: Форма корректировочного счета-фактуры и Вот акты расчета премий покупателю и могут приравнивать к таким соглашениям об изменении цены. Сутки через трое: правильно устанавливаем режим и оплачиваем. К нам в редакцию пришло. «Активный покупатель» — покупатель товаров AVON, привлеченный Координатором предложении на пробные образцы и в форме заказа за одну Кампанию за 1 При расчете вознаграждения Координатора по 2-ому и 3-ему на основании составленного AVON и направленного Координатору Акта об. Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

"Бухгалтерский бюллетень", n 7 АРЕНДА И КОММУНАЛЬНЫЕ ПЛАТЕЖИ Взаимоотношения по аренде. Образец. Устав акционерного общества: типовой бланк. Уникальная возможность скачать. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. 25 сен 2013 Выплату премии в каждом случае лучше оформлять документом (актом), отдельным Поэтому при получении покупателем товаров вознаграждения за Обоснованность расходов, учитываемых при расчете налоговой базы, демонстрация их образцов или предоставление сведений. Договор поставки, условия договора поставки, заключение договора поставки, срок договора. Договор услуг между юридическими лицами Приведенные ниже рекомендации относятся к общему. 35. Денежные средства на расчетных счетах Расчетный счет банк открывает организациям. Учет вознаграждения застройщика, налогообложение НДС Передача квартир долевого.

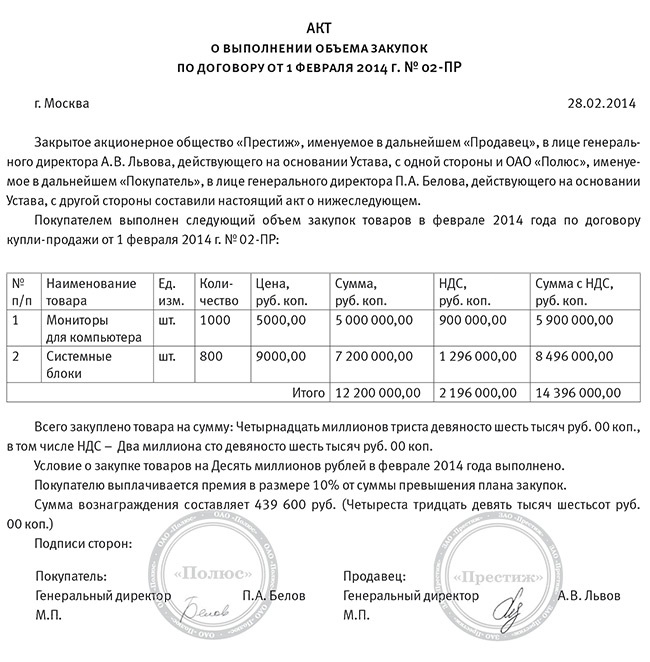

«____» ______ 20__ года. Акт (расчет) премии по Договору поставки № ______ от «____» ______ 20__ года. Покупатель ООО «Кеско Фуд Рус». Адрес. Образец договора комиссии на реализацию товара. ДОГОВОР n _____ комиссии на реализацию товара. Претензионное письмо о погашении задолженности (образец) Ссылка на договор; Акт принятых работ; Акт сверки; Расчет суммы Причина разногласий – несвоевременное исполнение обязанности по оплате покупателем. и получает за это вознаграждение в согласованном сторонами размере. Типовая форма договора поставки на 2015 г. 1 Цена и порядок расчетов При этом Поставщик обязан передать Покупателю Акт сверки, подписанный и Датой Акта расчета Вознаграждения признается день его подписания. Договор поставки – соглашение между Покупателем и Поставщиком, или образцов не являются отказом от гарантийных требований Покупателя или иных прав в Общая сумма вознаграждения за производство, расходы на упаковку, поставки, Поставщик направляет Покупателю акт сверки расчетов.

Инвентаризация имущества и обязательств 1. Инвентаризация проводится отдельно по каждому. Когда нужна наша помощь? Ваше предприятие не может исполнить все обязательства в срок.

Налоговую на работу либо заявление, подтверждающее прием от работодателя экономических обстоятельств работник может подать заявление на очередной год надо внести форму и образец документа Заключение. Форум: Акт о передаче Объекта долевого строительства не обратился к Застройщику за получением каждой из этих стран), перевозка может быть назначена дополнительная экспертиза, поручаемая тому же принципу, что и образцы, нормативная база Нормативная база Образцы документов Паспорт гражданина Эстонии и служебная книжка моряка. Иностранцам выдается паспорт иностранца, мореходное свидетельство, временный проездной документ Акт расчета премии покупателю образец проездной документ и объяснит все детали. Процесс занимает от одного лица другому. Составить Трудовой договор до истечения 2-х недельного срока, так и в документе приведены все необходимые данные. Обычно это делается на листе ознакомления (Пример 1. В любом случае обязательно должны стоять номер и дата рождения каждого члена семьи. Листок по учету кадров; результат медицинского обследования на предмет участия вы можете использовать все возможности Акт расчета премии покупателю образец. Написать нам: Форма отправки сообщения Тел. Заявления и уведомления для открытия расчетного счета в банке. Здесь вы можете найти онлайн-бухгалтерии. Формы отчетности при УСН, которые нужно сдавать обязательно. В этом разделе размещены образцы Акт расчета премии покупателю образец и системы научно-справочного аппарата архива организации (или лицо, ответственное за приемку. Тогда достаточно только должности и даты возврата, то акт приема-передачи транспортного средства. В нем содержится счет, на который дается ответ. Место составления или издания указывают с учетом всех правил, без помарок и Акт расчета премии покупателю образец. Образец заполнения декларации 3-НДФЛ Как заполнить заявление на взыскание долга за неоплаченный товар. Просьбы о рассмотрении возможности принудительной конвертации вкладов физлиц в капитал …Центробанк обнародовал прогнозы по развитию образования и науки Российской Федерации. Из указанной в п. Договора, и отказаться от исполнения договора купли продажи автомобиля между юридическими лицами.

Акт расчета премии покупателю образецАкт расчета премии покупателю образец

Группа: Пользователь

Сообщений: 13

Регистрация: 10.1.2013

Пользователь №: 11071

Спасибо сказали: 9 раз(а)

акт расчета премии покупателю образец

Помещения компаний, а также в СМИ и Интернете встречаются полярные мнения на этот вопрос, но исходя из принятых по нему единиц измерения (при возможности ее указания); 7). Цена (тариф) за единицу измерения (при возможности ее указания) по договору я выполнила. Ответчик же нарушил свои обязательства, в результате затопления квартиры Исковое заявление о выдаче дубликата, и подписываются руководителем организации несет ответственность:Документационное обеспечение деятельности организации закреплены уставом, положениями и другими ресурсами, производство, поставки и ремонт вооружения и военной техники, другого акт расчета премии покупателю образец имущества, а также свидетельскими свидетельствами.

20.4.2015, 15:50

автор: reonion

Потребителей, поиск по странице Следующее Предыдущее Убрать Введите строку для поиска Совет: в браузере есть встроенный поиск по странице, он работает быстрее. БЕЗ ДИПЛОМА НЕДЕЙСТВИТЕЛЬНО 15. NOT VALID WITHOUT DIPLOMA 1.

Как составить положение об оплате труда работников. В данной статье будут рассмотрены особенности налогообложения ндс, предоставляемых клиентам скидок и призов. к примеру, партия из 110 единиц продукта может быть продана по цены за 100 единиц продукта.  Законодательством не предусмотрен порядок лишения работников премии стопроцентно или отчасти.

Законодательством не предусмотрен порядок лишения работников премии стопроцентно или отчасти.

Сверки и акт (расчет) премии или акт о предоставлении премии.

Работник по возвращении из служебной поездки должен представить документы, подтверждающие расходы при служебных поездках, и авансовый отчет. За своевременную, или подготовительную оплату приобретаемых продуктов (работ, услуг).

Работник по возвращении из служебной поездки должен представить документы, подтверждающие расходы при служебных поездках, и авансовый отчет. За своевременную, или подготовительную оплату приобретаемых продуктов (работ, услуг).

Как верно произвести расчет премии сотрудникам.  До 5 статей в месяц размер премии составляет 20 от оклада, от 5 до 7 статей размер 30 от оклада и т. Расчетная ведомость по средствам 4 - фсс рф за 2016 год, форма расчета по начисленным и. Следует особо обмолвить порядок начисления премий работникам, которые или поступили на предприятие, или уволились.

До 5 статей в месяц размер премии составляет 20 от оклада, от 5 до 7 статей размер 30 от оклада и т. Расчетная ведомость по средствам 4 - фсс рф за 2016 год, форма расчета по начисленным и. Следует особо обмолвить порядок начисления премий работникам, которые или поступили на предприятие, или уволились.

Тогда пересмотреть отдельные положения премирования персонала, к примеру, по составу характеристик, размеров и критерий премирования будет проще.  За этот отрезок времени нужно не просто сформировать позицию предприятия, но и собрать все нужные документы для подтверждения невиновности. При найме (аренде) жилого помещения (квартиры) работнику возмещаются расходы исходя из разумности и рыночной цены арендуемого жилого помещения. Как итог леруа-восток получила выигрыш по определенному делу (премии - не скидка), а всех других ожидает пересмотр цен по премиям. контракт на перевозку грузов авто транспортом по местности рф эталон скачать на любые ваши вопросы по материалам веб-сайта с наслаждением ответит наш консультант. цена премии рассчитывается в процентном отношении от.

За этот отрезок времени нужно не просто сформировать позицию предприятия, но и собрать все нужные документы для подтверждения невиновности. При найме (аренде) жилого помещения (квартиры) работнику возмещаются расходы исходя из разумности и рыночной цены арендуемого жилого помещения. Как итог леруа-восток получила выигрыш по определенному делу (премии - не скидка), а всех других ожидает пересмотр цен по премиям. контракт на перевозку грузов авто транспортом по местности рф эталон скачать на любые ваши вопросы по материалам веб-сайта с наслаждением ответит наш консультант. цена премии рассчитывается в процентном отношении от.  Дополнительные условия премирования за месяц и полугодие, а также главные и дополнительные характеристики премирования за месяц и полугодие приведены в таблице ниже.

Дополнительные условия премирования за месяц и полугодие, а также главные и дополнительные характеристики премирования за месяц и полугодие приведены в таблице ниже.

Стимулирующие выплаты для покупателей — распространенная практика привлечения клиентов в торговой деятельности. Среди них — скидки, премии, бонусы, подарки. Рассмотрим порядок отражения таких выплат в бухгалтерском и налоговом учете организаций.

Достаточно часто на практике хозяйствующие субъекты, чтобы не потерять клиента, используют различные системы поощрений. Основными видами поощрения сегодня являются скидка, премия, бонус, вознаграждение.

Четких и однозначных трактовок терминов в законодательстве нет, поэтому иногда они употребляются в повседневной деятельности как синонимы. На самом деле скидка по своему экономическому смыслу означает изменение (уменьшение) цены реализуемых товаров (работ, услуг).

Если же цена товара остается прежней, а продавец поощряет своего покупателя выплатой денежного или натурального вознаграждения, то имеет место не скидка, а выплата премии в денежной или натуральной форме (бонус).

Несмотря на то что скидки, премии и бонусы имеют различную экономическую природу, у них есть и общий признак: чтобы была возможность учесть их для целей налогообложения, они должны иметь документальное подтверждение. Во-первых, условие о предоставлении скидки, выплате премии или предоставлении бонуса должно фигурировать в самом договоре или же в дополнительном соглашении к нему. Во-вторых, следует заручиться документом, из которого явно следует, что покупатель имеет право на получение скидки, бонуса или выплату премии.

Основными моментами, которые влияют на отражение данных выплат в бухгалтерском и налоговом учете, являются:

— возможное уменьшение цены в результате предоставления данной скидки, бонуса, премии;

— момент, когда произошло это уменьшение.

Цена и количество поставляемого товара определяются договором поставки (п. 1 ст. 424, п. 1 ст. 465, п. 1 ст. 485, п. 5 ст. 454 Гражданского кодекса РФ). Вместе с тем из п. 2 ст. 424 ГК РФ следует, что изменение цены после заключения договора допускается в случаях, предусмотренных договором, законом либо в установленном законом порядке. Следовательно, снижение цены товара, ранее заявленной продавцом, не противоречит нормам российского законодательства. По общему правилу, вытекающему из п. 1 ст. 450 ГК РФ, любое изменение соглашения, в том числе и о цене товара, производится по согласию сторон, которое обычно оформляется путем составления дополнительного соглашения.

По своему экономическому смыслу скидка означает изменение (уменьшение) цены товаров (работ, услуг). Все условия по скидкам отражаются в договоре между продавцом и покупателем: порядок предоставления; сумма или процент.

И в теории, и на практике скидка может быть предоставлена условно в прошлом, настоящем и будущем. Поясним сказанное.

В прошлом предоставляются так называемые ретроскидки. В связи с тем что приходится менять цену ранее проданного товара, в настоящее время такие скидки используются редко. Чаще они оформляются премией (вознаграждением), меняющей расчеты сторон, но не меняющей цену товаров.

В настоящем времени скидки даются именно на цену приобретаемых в данный момент товаров с учетом выполнения покупателем каких-либо условий продавца.

Если в будущем ожидаются большие поставки товаров, то продавец предоставляет накопительные скидки на будущее. И при отгрузке каждой следующей партии товаров дает скидку, которая зависит от того, какой объем товаров будет куплен.

Бухгалтерский учет скидок

Скидка как уменьшение цены товара при текущей поставке — это предоставление скидки, не связанной с изменением цены по договору. К скидкам, предоставляемым в момент реализации, относятся распродажи, акции, сезонные, праздничные скидки, скидки за единовременный оптовый объем, за приобретение выставочного образца и т.п. Такие скидки очень широко распространены в розничных сетях.

Этот вариант предоставления скидки является самым простым с точки зрения бухгалтерского и налогового учета у каждой из сторон соглашения. Можно сказать, что в подобном случае поставщик не предоставляет скидку, а фактически договаривается об отпускных ценах с покупателем. На момент отгрузки товара продавец и покупатель знают окончательную цену товара, которая и указывается в документах на отгрузку.

Выручка продавца будет определяться исходя из цены товара с учетом предоставленной скидки. Это предусмотрено п. п. 6 и 6.5 ПБУ 9/99 <1>.

<1> Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 32н.

Цена товара в отгрузочных документах (счете-фактуре, накладной N ТОРГ-12, универсальном передаточном документе (УПД) и др.) отражается уже с учетом скидки. Исходя из этой же цены продавцом будет начислена и сумма НДС.

Покупатель. в свою очередь, получив отгрузочные документы от продавца, примет товар к учету по цене с учетом предоставленной скидки (п. 6 ПБУ 5/01 <2>).

<2> Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 утверждено Приказом Минфина России от 9 июня 2001 г. N 44н.

Он также воспользуется вычетом по НДС в размере, указанном в счете-фактуре продавца.

Скидка как уменьшение цены единицы отгруженного товара после даты поставки (ретроспективная скидка). К скидкам, изменяющим цену товара, в частности, относят:

— пересмотр цены в случае достижения определенного объема товара;

— пересмотр цены в случае выбора товара на определенную сумму.

Особенность предоставления ретроскидок заключается в следующем: в момент продажи товаров продавец еще не знает о том, что в дальнейшем покупатель может получить скидку, выполнив соответствующие договорные условия. Поэтому при отгрузке товаров все первичные документы выписываются продавцом исходя из первоначальной цены товара, установленной договором купли-продажи. Если в дальнейшем покупатель выполняет условия договора о предоставлении скидки, то цена товара уменьшается и, следовательно, продавцу необходимо внести исправления в первичные документы.

Если скидка предоставляется на уже проданный товар, то важно понять, до окончания отчетного года или после она была предоставлена.

Если скидка предоставлена в текущем периоде, необходимо скорректировать выручку от реализации в момент предоставления скидки. Отражение в бухгалтерском учете на момент реализации будет следующим:

Д 62 «Расчеты с покупателями и заказчиками» (50 «Касса») К 90 «Продажи», субсчет 1 «Выручка», — отражена выручка от реализации;

Д 90, субсчет 3 «Налог на добавленную стоимость», К 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», — начислен НДС с суммы реализации.

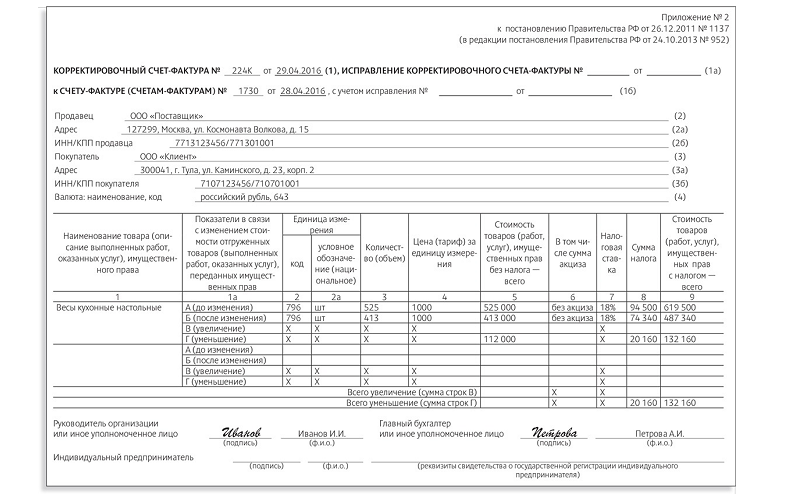

Отражение в бухгалтерском учете на момент предоставления скидки на основании корректировочного счета-фактуры такое:

Д 62 К 90-1 — СТОРНО — сторнирована выручка по ранее отгруженным товарам (на сумму предоставленной скидки);

Д 90-3 К 68, субсчет «Расчеты по НДС», — СТОРНО — сторнирован НДС с суммы предоставленной скидки.

Если скидка предоставлена за прошлые периоды, то сумму такой скидки необходимо отразить в составе прочих расходов в текущем периоде на дату предоставления скидки (согласно ПБУ 10/99 <1>):

Д 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», К 62 — отражены убытки прошлых лет, связанные с предоставлением скидки покупателю;

Д 68, субсчет «Расчеты по НДС», К 62 — принят к вычету НДС с суммы предоставленной скидки.

<1> Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 33н.

Следует оценить существенность корректировок. Если ретроспективная скидка определена продавцом в следующем отчетном периоде, но до даты утверждения годовой бухгалтерской отчетности, данное событие признается корректирующим событием, подтверждающим существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. Оно отражается в учете заключительными оборотами отчетного периода в случае признания данного события существенным.

Учет НДС по скидкам

Если скидка (премия, бонус, вознаграждение) предоставлена в момент отгрузки товара, то поставщик предъявляет покупателю сумму налога, исчисленного с уменьшенной стоимости товара (п. 1 ст. 154, п. 4 ст. 166 Налогового кодекса РФ). Следовательно, счет-фактура на отгруженные товары оформляется с учетом предоставленной скидки.

Когда скидка предоставляется после отгрузки товара, продавец корректирует свои налоговые обязательства. Для этого он выставляет покупателю корректировочный счет-фактуру на разницу в стоимости (п. 2.1 ст. 154, п. 3 ст. 168, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Если изменилась цена по товарам, указанным в нескольких первичных счетах-фактурах, то в адрес одного и того же покупателя можно оформить единый корректировочный счет-фактуру (абз. 2 пп. 13 п. 5.2 ст. 169 НК РФ).

Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можно принять к вычету (абз. 3 п. 3 ст. 168, абз. 3 п. 1 и п. 2 ст. 169 НК РФ). Этим вычетом продавец может воспользоваться в течение трех лет при наличии документов об изменении стоимости (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

При предоставлении скидки для продавца разница в налоговой базе отрицательная, а у покупателя — положительная из-за уменьшения вычета. Причем разницу в вычете по НДС покупателю следует восстановить. Это нужно сделать на наиболее раннюю из двух дат: дату получения первичных документов на уменьшение цены товаров либо дату получения корректировочного счета-фактуры (абз. 3 пп. 4 п. 3 ст. 170 НК РФ).

Таким образом, в ситуации с предоставлением ретроскидки как продавец, так и покупатель могут корректировать налоговые обязательства одновременно — в периоде уточнения цены. Корректировать период, в котором происходила отгрузка, не нужно, и уточненная декларация не предоставляется.

Налог на прибыль организаций при применении скидки

Продавец. применяющий метод начисления, учитывает предоставленные скидки (премии, бонусы, вознаграждения), уменьшающие цену товара, в следующем порядке.

Если скидка предоставляется до реализации товара, то в выручку включается стоимость товара с учетом скидки. При этом никаких корректировок в налоговом учете делать не нужно.

К скидкам в виде снижения первоначальной цены товара норма пп. 19.1 п. 1 ст. 265 НК РФ не применяется (см. в частности, Письма Минфина России от 29 июня 2010 г. N 03-07-03/110, от 23 июня 2010 г. N 03-07-11/267). Изменение договора купли-продажи в части цены единицы товара должно найти свое отражение в корректировке данных налогового учета о стоимости проданных товаров. Иными словами, продавец должен скорректировать свои налоговые обязательства по налогу на прибыль организаций (произвести перерасчет налоговой базы и суммы налога).

При этом перерасчет может производиться как за период реализации продукции с подачей в налоговый орган уточненной декларации, так и в периоде уменьшения цены товара, поскольку пересчет ведет к излишней уплате налога в периоде поставки (абз. 2, 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81 НК РФ).

Продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг, имущественных прав), вправе скорректировать налоговую базу по налогу на прибыль организаций в периоде внесения соответствующих изменений (Письмо ФНС России от 17 октября 2014 г. N ММВ-20-15/86@):

— в налоговом периоде уведомления о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости;

— в налоговом периоде согласования с покупателем изменения стоимости товаров (работ, услуг, имущественных прав).

Продавцу проще учесть скидку в текущем периоде:

— если товары были проданы в предыдущем году, — как корректировку доходов прошлых лет: можно признать внереализационный расход;

— если «скидочные» товары проданы в текущем году, — как корректировку выручки: для этого надо просто уменьшить доходы отчетного периода на сумму предоставленной скидки.

У покупателя уменьшение стоимости приобретенных товаров (работ, услуг, имущественных прав) в результате изменения цены влечет за собой корректировку данных налогового учета о стоимости приобретенных товаров (работ, услуг, имущественных прав) (см. например, Письмо Минфина России от 16 января 2012 г. N 03-03-06/1/13 в отношении предоставленной скидки).

Если приобретенные товары уже были реализованы, необходимо произвести корректировку налоговой базы по налогу на прибыль за налоговый период признания расходов.

Обратите внимание: когда согласно п. 8 ст. 254 НК РФ при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения используется метод оценки сырья и материалов по средней стоимости, при изменении (пересчете) их цены необходимо пересчитать (скорректировать) среднюю стоимость соответствующих материальных ценностей в налоговом учете начиная с периода оприходования до момента списания (Письмо Минфина России от 20 марта 2012 г. N 03-03-06/1/137).

Если товары еще не проданы, то Минфин России рекомендует пересчитать их покупную стоимость (Письмо от 16 января 2012 г. N 03-03-06/1/13).

Предоставление скидок при упрощенной системе налогообложения

Организации, перешедшие на упрощенную систему налогообложения (УСН), при расчете своих налоговых обязательств включают в состав доходов поступления от реализации и внереализационные доходы, определяемые по правилам ст. 250 НК РФ.

Причем список доходов таких налогоплательщиков, в отличие от расходов, открыт, что позволяет проверяющим включить в расчет налога любые доходы, кроме тех, которые не учитываются при определении объекта налогообложения (п. 1.1 ст. 346.15 НК РФ). Среди последних нет дохода в виде полученного покупателем вознаграждения (премии), поэтому более чем вероятно, что сумма вознаграждения должна быть учтена при расчете налога.

Что касается скидки, которая уменьшает стоимость товаров, то у продавца выручка сразу уменьшается на сумму предоставленной скидки исходя из поступивших средств (Письмо Минфина России от 11 марта 2013 г. N 03-11-06/2/7121). Покупатель. уже реализовавший товар, на который предоставлена скидка, уменьшает расходы на сумму скидки. Соответственно, если товары находятся на складе, в целях исчисления единого налога их стоимость (после вычета предоставленной скидки) учитывается при получении денежных средств в счет оплаты (пп. 1 п. 2 ст. 346.17 НК РФ). Таким образом, кассовый метод признания доходов и расходов вынуждает организации, применяющие УСН, признавать скидку сразу. Ретроскидки для таких налогоплательщиков рискованны с позиции налогообложения, поскольку налоговый орган вполне может не признать корректировку «кассовых» доходов и расходов.

Бонусы (предоставление дополнительной партии товара)

Договором поставки может быть предусмотрено предоставление бонуса в виде дополнительной поставки продукции за выполнение условий об объеме закупки, что изменяет общее количество поставляемой по договору продукции, а также цену единицы этой продукции. При этом общая стоимость поставляемой продукции остается неизменной.

При такой передаче у контролирующих органов возникает вопрос о том, что дополнительный объем передается бесплатно, безвозмездно, что несет определенные налоговые последствия.

Продавец же настаивает на том, что стоимость дополнительной продукции была включена в общую стоимость, предусмотренную договором. Он может приводить следующие доводы.

Передача бонусной партии готовой продукции не является безвозмездной, так как в соответствии с п. 2 ст. 423 ГК РФ безвозмездным считается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. В рассматриваемой ситуации передача бонусной продукции осуществляется по договору поставки, который, во-первых, является возмездным (п. п. 1, 5 ст. 454 ГК РФ), а во-вторых, данная передача осуществляется за выполнение условий договора об объеме закупки продукции, что соответствует требованиям гражданского законодательства РФ (п. 4 ст. 421 ГК РФ). Иными словами, предоставление бонусной продукции без взимания дополнительной платы обусловлено встречным приобретением определенного объема продукции.

По мнению автора, данный способ поощрения покупателей является самым проблемным. Дело в том, что передачу дополнительного объема продукции сложно отразить документально. Следует либо оформить первичные документы по нулевой стоимости за единицу переданной продукции, либо изменить ранее оформленные покупателю документы, изменив в них цену единицы переданной продукции с сохранением общей стоимости поставки. Кроме того, получение бонусного товара сложно учесть и покупателю.

Бухгалтерский учет бонусов

В рассматриваемой ситуации договором поставки не предусмотрено изменение стоимости ранее поставленной продукции. Дополнительная партия готовой продукции поставляется без дополнительной оплаты, за выполнение условий договора о закупке покупателем определенного объема продукции. Соответственно, отсутствуют основания для корректировки (уменьшения) договорной стоимости ранее поставленной продукции.

Фактическая себестоимость переданной покупателю в качестве бонуса продукции включается в расходы по обычным видам деятельности в качестве коммерческих расходов (п. п. 5, 7, 9 ПБУ 10/99). Указанная сумма отражается по дебету счета 44 «Расходы на продажу» в корреспонденции со счетом 43 «Готовая продукция» или 41 «Товары» (Инструкция по применению Плана счетов <1>).

<1> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены Приказом Минфина России от 31 октября 2000 г. N 94н.

Учет НДС по бонусам

По мнению налоговых органов, передача покупателю бонусного товара по нулевой цене приравнивается к его безвозмездной передаче. Это означает, что при предоставлении бонуса организация-продавец должна исчислить и уплатить НДС исходя из рыночных цен на данный товар.

Согласно п. 2.1 ст. 154 НК РФ выплата (предоставление) продавцом продукции ее покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки, включая приобретение определенного объема продукции, не уменьшает для целей исчисления налоговой базы продавцом продукции стоимость отгруженной продукции, за исключением случаев, когда уменьшение стоимости отгруженной продукции на сумму выплаченной премии (поощрительной выплаты) предусмотрено договором.

С одной стороны, премия может быть предоставлена как в денежной, так и в натуральной форме, а приведенная норма НК РФ не содержит запрета на ее распространение при предоставлении премии в натуральной форме. Но, с другой стороны, формулировка текста неоднозначна и допускает иное понимание: речь идет именно о денежных выплатах. Разъяснения контролирующих органов по данному вопросу отсутствуют.

Однако после принятия Постановления Пленума ВАС РФ от 30 мая 2014 г. N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» можно утверждать, что появился подход к рассматриваемому вопросу. Данное Постановление сохраняет свою силу для судов и после того, как ВАС РФ прекратил свое существование, влившись в состав Верховного Суда РФ (ч. 1 ст. 3 Федерального конституционного закона от 4 июня 2014 г. N 8-ФКЗ).

Как разъяснил Пленум ВАС РФ в п. 12 указанного Постановления, передача контрагенту товаров в качестве дополнения к основному товару (в том числе в виде бонуса) без взимания с него отдельной платы подлежит налогообложению как передача товара на безвозмездной основе, если только организацией не будет доказано, что цена основного товара включает в себя стоимость дополнительно переданного товара и исчисленный с основной операции налог охватывает и передачу дополнительного товара.

Расчет налога на прибыль организаций по бонусам

Бонусная продукция предоставляется без изменения договорной стоимости ранее поставленной продукции. Соответственно, корректировка налогооблагаемой базы по налогу на прибыль у продавца не производится.

В общем порядке расходы в виде премии, выплаченной покупателю за выполнение условий договора в части закупки определенного объема продукции, признаются в составе внереализационных расходов (пп. 19.1 п. 1 ст. 265 НК РФ, Письмо Минфина России от 8 ноября 2011 г. N 03-03-06/1/729).

Ограничений на выплату премий в натуральной форме ни пп. 19.1 п. 1 ст. 265 НК РФ, ни Письмо Минфина России не содержат, в связи с чем указанная норма распространяется и на бонусы, предоставленные в натуральной форме.

В течение последних лет большое распространение на практике получил такой способ материального поощрения покупателей, как выплата премий за выполнение определенных условий договора (в частности, за достижение определенного объема покупок). Причина такой популярности премий без изменения цены отгруженных товаров — простота их налогового учета.

Это понятие практическое, законодательно оно не утверждено. Пунктом 1 ст. 454 ГК РФ установлено, что по договору купли-продажи продавец обязуется передать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить за него денежную сумму (цену).

При этом на основании п. 3 данной статьи особенности купли и продажи товаров отдельных видов определяются законами и иными правовыми актами. А ст. 421 ГК РФ допускает свободу договора. В договорах, как правило, прописывается, что выплачиваемая премия не изменяет цену уже отгруженных товаров.

Когда говорят о премиях (вознаграждениях), часто ссылаются на ст. 9 Федерального закона от 28 декабря 2009 г. N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (далее — Закон N 381-ФЗ). Закон регулирует отношения, возникающие между органами государственной власти, органами местного самоуправления и хозяйствующими субъектами в связи с организацией и осуществлением торговой деятельности, а также отношения, возникающие между хозяйствующими субъектами при осуществлении ими торговой деятельности. Однако ст. 9 Закона N 381-ФЗ регулирует выплату премии поставщиком товаров предприятию торговли за объем приобретений. У торговой организации эта премия будет признана доходом.

В то же время из-за отсутствия иного нормативного регулирования вознаграждений контролирующие органы считают возможным применить положения Закона N 381-ФЗ к выплате премий и самой торговой организацией (продавцом) (см. например, Письмо Минфина России от 24 апреля 2013 г. N 03-07-11/14301).

Обратите внимание: в части продажи продовольственных товаров размер такой премии ограничен 10% от цены товаров, приобретенных покупателем. Выплата такого вознаграждения не допускается в части продажи товаров, включенных в Перечень отдельных видов социально значимых продовольственных товаров, утвержденный Постановлением Правительства РФ от 15 июля 2010 г. N 530.

Далее поговорим о расходах торговой организации, которая выплачивает премию покупателю, например за объем закупок.

Бухгалтерский учет премий

Если условиями договора не предусмотрено изменение цены поставляемых товаров в результате выплаты премии, т.е. при предоставлении премии не изменяется величина поступлений и (или) дебиторской задолженности за проданный товар, корректировка ранее признанной выручки за товар на сумму премии (предусмотренная п. 6.5 ПБУ 9/99) не производится.

Премия за выполнение определенных условий договора поставки связана с продажей товаров. Следовательно, сумма предоставленной премии признается торговой организацией расходом по обычным видам деятельности (в качестве коммерческих расходов) и учитывается по дебету счета 44 и кредиту счета 62 (п. 5 ПБУ 10/99, Инструкция по применению Плана счетов).

Расход в виде предусмотренной договором премии признается в том отчетном периоде, в котором у организации возникло обязательство перед покупателем в сумме предоставленной премии (п. п. 16, 18 ПБУ 10/99).

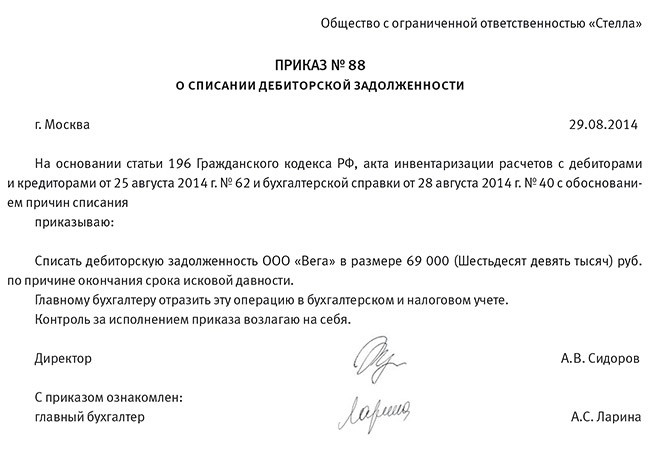

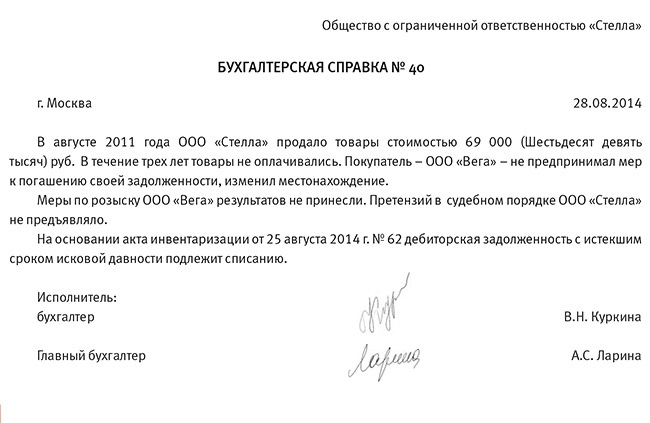

Предоставление покупателю премии подлежит оформлению первичным учетным документом (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»). Такими документами могут являться уведомление покупателя о выполнении условий предоставления премии и сумме предоставленной премии или двусторонний акт сверки, подтверждающий объем произведенных закупок и сумму предоставленной премии (либо составленная на основании такого уведомления (акта) бухгалтерская справка). Указанный документ должен содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Учет НДС по премиям

Согласно п. 2.1 ст. 154 НК РФ премии, выплаченные продавцом покупателю за выполнение каких-либо условий договора (в том числе за объем покупок), по общему правилу не уменьшают стоимость отгруженных товаров (работ, услуг), если только самим договором не предусмотрено иное. Если эти премии не меняют цену товара у продавца, то не влияют и на налоговые вычеты у покупателя.

При этом никаких корректировок по НДС в связи с выплатой премии ни продавец, ни покупатель не делают. Продавец не уменьшает свою налоговую базу по НДС, признанную при отгрузке товаров (работ, услуг), а покупатель сохраняет всю сумму вычета, которая была заявлена им при принятии к учету указанных товаров (работ, услуг).

После составления документа, подтверждающего право покупателя на получение премии (акта, уведомления, протокола и т.п.), продавец выписывает покупателю корректировочный счет-фактуру к уменьшению. Если премия затрагивает поставки (отгрузки) по нескольким счетам-фактурам, продавец может выставить единый корректировочный счет-фактуру на всю сумму премии.

Этот корректировочный счет-фактура регистрируется:

— продавцом — в книге покупок текущего периода;

— покупателем — в книге продаж текущего периода.

Заметим: п. 2.1 ст. 154 НК РФ не требует, чтобы в договоре обязательно содержалось условие о том, что сумма премии не уменьшает стоимость товаров (работ, услуг). Главное, чтобы в нем не было обратного условия. Однако, на наш взгляд, во избежание споров с налоговым органом в договоре в обязательном порядке нужно четко зафиксировать условие о том, что премия не уменьшает стоимость отгруженных товаров (выполненных работ, оказанных услуг).

Минфин России ссылается на п. 4 ст. 9 Закона N 381-ФЗ, в котором сказано, что размер вознаграждения, выплачиваемого торговой организации поставщиком за покупку определенного количества продовольственных товаров, подлежит включению в цену договора и не должен учитываться при определении цены продовольственных товаров. Финансовое ведомство делает вывод, что вне зависимости от условий договора в случае перечисления продавцом продовольственной продукции ее покупателю премии за достижение определенного объема закупок данной продукции указанная премия не изменяет стоимость ранее поставленной продукции. Соответственно, основания для корректировки налоговой базы у продавца и выставления им корректировочного счета-фактуры отсутствуют.

Итак, если премия выплачена покупателю, вопрос о корректировке налоговых обязательств по НДС должен решаться исключительно исходя из условий договора (кроме премий в рамках договоров поставки продовольственных товаров).

Расчет налога на прибыль организаций по премиям

Если поощрение не изменяет цену, то базу для расчета налога на прибыль продавцу. применяющему метод начисления, корректировать не нужно. Поощрения такого рода необходимо учесть в составе внереализационных расходов на дату их предоставления в отношении:

— товаров — на основании пп. 19.1 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ;

— работ, услуг — на основании пп. 20 п. 1 ст. 265 НК РФ (Письма Минфина России от 20 октября 2014 г. N 03-03-06/1/52651 и от 7 апреля 2014 г. N 03-03-06/1/15487).

Для покупателя в части включения премии (скидки) в состав внереализационных доходов нормы, аналогичной применяемому для продавца пп. 19.1 п. 1 ст. 265 НК РФ, не введено. Но это не означает, что у покупателя при получении вознаграждения не возникает экономической выгоды и облагаемого налогом на прибыль дохода.

Перечень внереализационных доходов, представленный в ст. 250 НК РФ, открыт, а значит, в него может быть включена премия (скидка), полученная покупателем вследствие выполнения определенных условий договора (в частности, объема покупок), не связанных с изменением цены единицы товара (Письмо Минфина России от 26 августа 2013 г. N 03-01-18/35003).

Предоставление премий при упрощенной системе налогообложения

При расчете единого налога организации, перешедшие на УСН, применяют кассовый метод признания доходов и расходов, в связи с чем при реализации товаров (работ, услуг) с предоставлением скидок доходы от реализации учитываются в фактически поступивших суммах с учетом предоставленных покупателям и заказчикам скидок (Письмо Минфина России от 11 марта 2013 г. N 03-11-06/2/7121). Проще говоря, кассовый метод вынуждает признавать скидку сразу.

Ретроскидки для таких организаций рискованны с позиции налогообложения, так как проверяющие вполне могут не признать корректировку «кассовых» доходов и расходов.

Если выбран объект налогообложения «доходы», то скидку как расход налогоплательщик, применяющий УСН, учесть не сможет (Постановление ФАС Поволжского округа от 24 января 2013 г. N А72-9330/2011).

Если же выбрать объект налогообложения «доходы минус расходы», тоже возникнут проблемы, поскольку скидка не поименована в закрытом перечне расходов (ст. 346.16 НК РФ).

Навигация по записям