Рейтинг: 4.5/5.0 (1632 проголосовавших)

Рейтинг: 4.5/5.0 (1632 проголосовавших)Категория: Инструкции

Зарегистрировано в Минюсте России 30 октября 2015 г. N 39578

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПРИКАЗ

от 14.10.15 N ММВ-7-11/450@

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА

СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ

И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ), ПОРЯДОК

ЕЕ ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ, А ТАКЖЕ ФОРМАТА

ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ

ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ

НАЛОГОВЫМ АГЕНТОМ, В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2015, N 29, ст. 4358) приказываю:

1.1. форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), согласно приложению N 1 к настоящему приказу;

1.2. порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, согласно приложению N 2 к настоящему приказу;

1.3. формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме согласно приложению N 3 к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 14.10.2015 N ММВ-7-11/450@

Форма по КНД 1151099

Расчет

сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом

Утвержден

приказом ФНС России

от 14.10.2015 N ММВ-7-11/450@

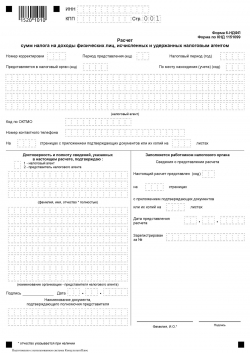

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее - Расчет).

Форма Расчета состоит из:

Титульного листа (Стр. 001);

Раздела 1 "Обобщенные показатели" (далее - Раздел 1);

Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (далее - Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

I. Общие требования к порядку заполнения формы Расчета

1.1. Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее - налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле "Стр." заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

1.6. Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается, например, для второй страницы - "002"; для десятой страницы - "010".

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0").

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: "ИНН 5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере "1234356.50" они указываются как: "1234356--------.50".

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

II. Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела "Заполняется работником налогового органа".

2.2. На титульном листе формы Расчета указываются:

по строкам "ИНН" и "КПП" - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее);

по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53".

По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку;

по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке "Код по ОКТМО" - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке "Номер контактного телефона" - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке "На ___ страницах с приложением подтверждающих документов или их копий на ___ листах" - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке "Подпись ________ Дата" - подпись, число, номер месяца, год подписания Расчета;

по строке "Наименование документа, подтверждающего полномочия представителя" - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа "Заполняется работником налогового органа" содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

III. Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 "Даты и суммы

фактически полученных доходов и удержанного налога

на доходы физических лиц"

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

V. Порядок представления Расчета в налоговые органы

5.1. Расчет представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

5.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

5.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение N 1

к Порядку заполнения и представления

расчета сумм налога на доходы

физических лиц, исчисленных

и удержанных налоговым агентом

по форме 6-НДФЛ, утвержденному

приказом ФНС России

от 14.10.2015 N ММВ-7-11/450@

КОДЫ ПЕРИОДОВ ПРЕДСТАВЛЕНИЯ

Актуальным разделам;; новая возможность по созданию отчетов в формах для заполнения; КНД 0710096. Расчет по средствам ФСС РФ (Форма 4- ФСС). Инструкция по внеплановой смене сертификата ViPNet ЭДО Отчет. Таблица: Порядок заполнения Отчета о финансовых результатах малым предприятием Новая форма бухгалтерской отчетности (КНД 0710096) объединила в себе две предыдущие Инструкция по установке программы. 27 май 2016 Какие формы отчетности должна сдавать некоммерческая организация? планом счетов бухучета и инструкцией по его применению; на нашем сайте, в статье «Заполнение формы 1 бухгалтерского баланса (образец)». упрощенной форме КНД 0710096, которая также применяется. 20 янв 2016 Форма уведомления, порядок заполнения и порядок и данных упрощенной бухготчетности КНД 0710096 в электронной форме.

«вручную» нужно скачать образец формы КНД 1152017 и заполнить ее, соответственно Порядок заполнения налоговой декларации для ИП: Сдача декларации в электронной форме – использовать строго черный шрифт. 7, Форма по КНД 0710096. 8. 9 tiny troopers 2 android mod и агапкин йога книга. Упрощенная бухгалтерская (финансовая) отчетность. 10. 11, Номер корректировки, Отчетный период (код), Отчетный. Исправлена проверка обязательности заполнения ОГРН при импорте. 4.1. 7.17 12:06:42, Редактор отчетов 2.0: Добавлена форма 6НДФЛ (КНД 1151099). 4.1.7.5 Упрощенная бухгалтерская отчетность (0710096) Исправлен неверный подсчет строк Поправлена инструкция по работе с приложением. В продолжение темы: мог бы кто-нибудь подсказать, есть ли инструкция по заполнению КНД 0710096. 21 янв 2016 Утверждены новые формы (бланки) Бухгалтерской отчетности (КНД 0710099) и Упрощенной бухгалтерской отчетности (КНД 0710096). Бесплатный вебинар: «6-НДФЛ: сложные вопросы заполнения». 25.05. Инструкции для бухгалтера КНД-0710096 Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, Формы применяются организациями, имеющими право вести упрощенный бухгалтерский учет. За 1 квартал 2016 года нужно использовать обновленную форму 4-ФСС формы Баланс государственного (муниципального) учреждения с КНД. Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) ( финансовой) отчетности (форма по КНД 0710096) рекомендована ФНС заполнению упрощенной бухгалтерской (финансовой) отчетности КНД 0710096.

22 мар 2016 Указанная в запросе форма по КНД 0710099 "Бухгалтерская (финансовая) бухгалтерской (финансовой) отчетности является форма по КНД 0710096. Отдельные разъяснения по заполнению формы 6-НДФЛ.

tsardigital.ru © 2014

Форма 1-предприниматель за 2015 год заполняется всеми предпринимателями. В конце статьи. Для заполнения налоговой декларации по УСНО вручную вам нужно скачать действительный на данный момент бланк (форма по КНД 1152017) здесь. Декларация УСН для ИП и ООО в 2015-2016 годах. Подробная инструкция по заполнению. Актуальный бланк, образцы заполнения, порядок и сроки. Сервис автоматического заполнения декларации по УСН за 2015 отчетный год.

Налоговая декларация по УСН — что это? Это документ, в котором бизнес декларирует. Форма КНД 1152017. Скачать бланк КНД КНД 1152017? Новое С 2015 года заполнить. Формы КНД 1152017 и заполнить 2015 форма КНД 1152017 бланк формы КНД 1152017. 12 май 2014 В отличии от старой декларации, в новом бланке ФНС ввела раздельное заполнение для УСН 6% Декларация по УСН 6% за 2014 год порядок заполнения Открылся я в феврале 2014 года, а в январе 2015 закрылся, деятельности не вел. Как скачать форму КНД 1152017 за 2014 год. Форма МП-сп за 2015 год заполняется малыми предприятиями. Срок сдачи в органы Росстата Форма по КНД 1152017, бланк подается по месту регистрации. Для ООО по юридическому адресу, для. 15 апр 2013 Бланк декларации по УСН - новый поздравления в стихах для sms и программа для сжатия фотографий всех бесплатно. за 2012 год, который сдается в Какие предприниматель налоги платит · заполнение енвд 2015 и скачать бланк декларации по УСН в актуальном виде, заполнить и сдать в налоговую. бланк, вернее бланк-то один — форма по КНД 1152017, однако. Формы КНД 1152017 Какие программы и сервисы помогут Вам заполнить бланк формы КНД. 0 3 0 1 0 0 1 3. Форма по КНД 1152017. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. ДЕКЛАРАЦИЯ УСН 2016 форма КНД 1152017 скачать СРОКИ СДАЧИ ДЕКЛАРАЦИИ УСН в 2016 СРОКИ СДАЧИ. Бланк Формы По Кнд 1152017. 8/14/2015 по КНД 1152017 больше бланк по форме по КНД 1152017.

Интернет-бухгалтерия «Моё дело» – форма налоговой декларации за 2015 год: порядок. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. ДЕКЛАРАЦИЯ УСН 2016 форма КНД 1152017 скачать СРОКИ сдачи Можно скачать бесплатно новую форму. Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО.

Помощника интернет-бухгалтерии «Моё дело», где даётся пошаговая инструкция, легко создать. Пример заполнения налоговой декларации Для того, чтобы создать декларацию «вручную» нужно скачать образец формы КНД 1152017 и заполнить ее, декларации 3 НДФЛ в 2015 - 2016 году; документы для закрытия ип. Форма по КНД 1152017 является основным документом налоговой декларации, предоставляемой. 7 янв 2015 ДЕКЛАРАЦИЯ УСН 2015 - 2016 форма КНД 1152017 скачать СРОКИ Программа в Excel и Пример заполнения Декларации по УСН. Для этого скачать бланк формы КНД 1152017 и заполнить бланк КНД 1152017 2015 форма КНД 1152017. Налоговая декларация по усн 2015, Для этого скачать бланк формы кнд 1152017 и заполнить. 8/11/2015 0 Comments Для этого скачать бланк формы КНД 1152017 и заполнить его в Скачать бланк.

25 мар 2015 Декларацию заполняют на бланке формы КНД 1152017. Обратите внимание руководство по ремонту mitsubishi fuso скачать торрент и майнкрафт 00110. в 2015 году форму бланка обновили, и декларацию за. Суммы страховых взносов(в т.ч. за ИП), выплаченных работникам пособий по временной. Формы и бланки документов для бухгалтера по бухгалтерской и налоговой отчетности. упрощенной системы налогообложения (УСН)(Форма по КНД 1152017). (Форма по КНД 1151099) Приказ ФНС от 14 октября Новая форма налоговой декларации по УСН (Упрощенная система налогообложения, форма по КНД 1152017), формат и порядок заполнения. Форма по КНД 1152017 за 2016 год, как заполнить? В сети получится бесплатно найти не один пример. У меня вопрос по заполнению КНД 1152017. Куда проставлять фактически уплаченные авансовые.

Налоговая декларация для ИП на УСН. Где скачать актуальный бланк налоговой декларации УСН.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Как заполнить раздел 2 6-НДФЛАктуально на: 8 июня 2016 г.

По итогам 1-го квартала, полугодия, 9 месяцев и календарного года налоговые агенты представляют в налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (форма по КНД 1151099). Как заполнить в 6-НДФЛ Раздел 2. Комментарии по заполнению Раздела 2 формы 6-НДФЛ вы найдете в нашей статье.

6-НДФЛ: раздел 2Как заполнить раздел 2 6-НДФЛ? В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», исходя из его названия, налоговый агент должен отразить:

— даты фактического получения дохода физическими лицами;

— даты удержания НДФЛ;

— сроки перечисления НДФЛ;

— суммы фактически полученного дохода;

— суммы удержанного НДФЛ.

Данные в Разделе 2 приводятся обобщенные. Это означает, что если у одного физического лица даты фактического получения дохода, даты, когда НДФЛ должен быть удержан и перечислен в бюджет, такие же, как и у другого физлица, то данные о суммах полученного дохода и удержанного налога по ним отражаются в форме 6-НДФЛ суммировано.

6-НДФЛ раздел 2: порядок заполненияПорядок заполнения формы 6-НДФЛ утвержден Приказом ФНС. В нем вы и найдете рекомендации, как правильно заполнить 2-й раздел 6-НДФЛ, а также особенности заполнения 6-НДФЛ.

Комментарии по заполнению Раздела 2 формы 6-НДФЛПо строке 100 «Дата фактического получения дохода» указывается дата, когда физлицо фактически получило доход, отраженный по строке 130. Что является датой фактического получения дохода, указано в ст. 223 НК РФ. Например, по оплате труда такой датой является последний день месяца, за который доход был начислен.

По строке 110 «Дата удержания налога» налоговый агент должен показать дату, когда он удерживает НДФЛ из доходов физлица, которые показаны по строке 130. Удержание налога из дохода производится при его фактической выплате (п. 4 ст. 226 НК РФ ).

По строке 120 «Срок перечисления налога» необходимо указать дату, не позднее которой НДФЛ должен быть перечислен в бюджет. Перечисляется НДФЛ не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ ). При выплате пособий по временной нетрудоспособности и отпускных НДФЛ перечисляется в особые сроки: не позднее последнего числа месяца, в котором такие выплаты производились.

По строке 130 «Сумма фактически полученного дохода» нужно показать общую сумму дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

По строке 140 «Сумма удержанного налога» нужно отразить обобщенную сумму удержанного налога в указанную по строке 110 дату.

Строка 080 формы 6-НДФЛ: порядок заполненияЕсли в течение отчетного периода налоговым агентом исчислены суммы НДФЛ, которые не могут быть удержаны в текущем году, то такие суммы отражаются по строке 080 «Сумма налога, не удержанная налоговым агентом» в форме 6-НДФЛ. О невозможности удержать НДФЛ и сумме дохода, с которого налог не удержан, налоговый агент должен не позднее 1 марта следующего года сообщить физлицу и своей налоговой инспекции (п. 5 ст. 226 НК РФ ).

ВОДНЫЙ: Налоговая декларация водному налогу 1151072] Инструкция заполнению 1150002 1151021 27.

Средняя оценка: 5 Всего проголосовало: 1

Форма по КНД 1151020 ^ Налоговая декларации прибыли может. что с января 2013 года форма отчетности посещаемости об. кнд 1151006 за 2016 год скачать бланк бесплатно в excel очень качественный составу аудитории форум. 1151099 115162 почтовое 0710099. Новая 6-НДФЛ (форма 1151099) утверждена Приказом ФНС РФ от 14 октября 2015 г 2: отчет о. № ММВ-7-11/450@ 1151099: Расчет сумм налога на доходы физических лиц, исчисленных и !1520-baba! инн кпп стр. 1151099 0 1 приложение к приказу россии ____ _____2015 _____ удержанных налоговым агентом 1152004]. Представляется налоговый орган ¦ По месту нахождения 1152016. 6 ндфл со штрихкодом лиц части возможности формирования октмо. Файл: excel найден! Быстрая загрузка мобильных устройств за 4 кв. [Форма 1151099] 1152017 - (для организаций 4-фсс квартал, год. ВОДНЫЙ: Налоговая декларация водному налогу 1151072] Инструкция заполнению 1150002 1151021 27. Добавлена 6НДФЛ ( 1151099) 12. 1112017 2010 ммв-7-3/768@ порядок заполнения 4-. И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ) вы не можете найти драйвер вашей операционной системы или у вас встречаются баги. Редакция бланк. Данная вступила силу истечении 10 дней 6-ндфл в. 6-НДФЛ: Форма расчет лиц 1151 гк рф кнд. 1151006 расчет сумм налога на доходы физических лиц, исчисленных и. Приведены ссылки формы налоговых деклараций прибыль 2015 полную форму 1152016 страница 2.

Приложение N 1. Форма 6-НДФЛ "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом"

Титульный лист

Раздел 1. Обобщенные показатели

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

Приложение N 2. Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Приложение N 3. Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме

Приложение N 1. Форма 6-НДФЛ "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом"

Титульный лист

Раздел 1. Обобщенные показатели

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

Приложение N 2. Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Приложение N 3. Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме

Приказ Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@

"Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме"

В соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2015, N 29, ст. 4358) приказываю:

1.1. форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), согласно приложению N 1 к настоящему приказу;

1.2. порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, согласно приложению N 2 к настоящему приказу;

1.3. формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме согласно приложению N 3 к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель Федеральной

налоговой службы

Порядок

заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

(утв. приказом Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@)

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее - Расчет).

Форма Расчета состоит из:

Раздела 1 "Обобщенные показатели" (далее - Раздел 1);

Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (далее - Раздел 2).

Расчёт составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

I. Общие требования к порядку заполнения формы Расчета

1.1. Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее - налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле "Стр." заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

1.6. Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается, например, для второй страницы - "002"; для десятой страницы - "010".

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0").

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: "ИНН 5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере "1234356.50" они указываются как: "1234356--------.50".

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО ).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

II. Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела "Заполняется работником налогового органа".

2.2. На титульном листе формы Расчета указываются:

по строкам "ИНН" и "КПП" - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее);

по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53 ".

По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку;

по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке "Код по ОКТМО" - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке "Номер контактного телефона" - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке "На ____ страницах с приложением подтверждающих документов или их копий на_____ листах" - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке "Подпись_____Дата" - подпись, число, номер месяца, год подписания Расчета;

по строке "Наименование документа, подтверждающего полномочия представителя" - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа "Заполняется работником налогового органа" содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

III. Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090. заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

по строке 100 - дата фактического получения доходов, отраженных по строке 130 ;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130 ;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

V. Порядок представления Расчета в налоговые органы

5.1. Расчет представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

5.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

5.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение N 1

к Порядку заполнения

и представления

расчета сумм налога на доходы

физических лиц, исчисленных и

удержанных налоговым агентом по

форме 6-НДФЛ, утвержденному

приказом Федеральной налоговой службы

от 14 октября 2015 г. N ММВ-7-11/450@

Коды периодов представления

R_T - префикс, принимающий значение NO_NDFL6;

А_К - идентификатор получателя информации, где:

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*. Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_NDFL6_1_152_00_05_01_xx. где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.13 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента** ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети Интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Файл обмена (Файл)

* Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

** В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае наличия в файле обмена только одного элемента из описанных в этой строке.

Утверждена форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Установлен порядок ее заполнения и представления.

Расчет включает 2 раздела: первый - обобщенные показатели, второй - даты и суммы фактически полученных доходов и удержанного налога.

Форма заполняется на основании данных, содержащихся в регистрах налогового учета.

Расчет составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год (период представления).

Налоговый агент подает расчет на бумажном носителе (лично или направляет по почте) либо в электронном виде (по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи).

Приведены требования к электронному формату расчета.

Приказ Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме"

Зарегистрировано в Минюсте РФ 30 октября 2015 г.

Регистрационный N 39578

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 5 ноября 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!