Рейтинг: 4.4/5.0 (1625 проголосовавших)

Рейтинг: 4.4/5.0 (1625 проголосовавших)Категория: Инструкции

В складе портала Вам продоставляется возможность отыскать и скачать инструкции и руководства на русском языке. в некоторых случаях, если на русском языке инструкции мы не смогли найти к тому или иному прибору, устройству, лекарству, то руководство размещается на английском языке. Файлы руководств на иных языках, без русского и английского не размещаются. На сайте размещены архивы с инструкциями в следующих видах: pdf, doc, txt.

Самый простой способ отыскать необходимую инструкцию в нашей безвозмездной складе, это воспользоваться поиском по архиву руководств. Достаточно просто ввести полное или частичное наименование в поле поиска. В случае неудачного результата поиска, попробуйте убрать или добавить пробел или дефис в названии.

В случае, если Вы не смогли отыскать необходимую инструкцию, напишите нам и мы постараемся быстро отыскать ее и разместить на нашем сайте. Вы также можете помочь проекту и прислать нам инструкции и руководства, которые есть у вас, но на нашем веб-сайте отсутствуют.

Сохранил: Лукьянов Д.В.

Автор: Виктор Ермоленко

При определении среднесписочной численности работников следует иметь в виду следующее. В этом случае, туристская фирма должна отразить в отчете всю стоимость тура, включающую стоимость указанных выше услуг плюс свое посредническое вознаграждение, т. Объем прибыли убытка до налогообложения за соответствующий период предыдущего года рассчитывается, как разница между доходами организации, учитываемыми при исчислении налоговой базы и расходами, учитываемыми при исчислении налоговой базы за соответствующий период предыдущего года. Под сельскохозяйственной продукцией понимается продукция, определенная в Общероссийском классификаторе продукции по видам экономической деятельности ОК 034-2007 КПЕС 2002 позициями 01. Строки 03 - 16 формы N П-5 м заполняют все юридические лица кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций. В СБИСе выбираете квартальный период и заполняете отчёт данными за январь декабрь. По строке 04 отражается дебиторская задолженность данной организации, по строке 05 - в том числе просроченная, т. Из общей суммы задолженности покупателей и заказчиков: По строке 08 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за железнодорожные перевозки. При этом в позиции Номенклатуры по кодам 25. Отгрузка продуктов переработки сельскохозяйственной продукции сметана, масло животное, другие молочные продукты, мясо и мясные продукты и т. Организации — арендодатели не включают в форму данные о работе автомобилей, сданных в аренду, за весь период аренды. Кто и когда будет сдавать форму П-3 в 2016 году Форму П-3 представляют юридические лица кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных учреждений. средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленные подразделения: территориальному органу Росстата в субъекте РФ по установленному им адресу; органу, осуществляющему государственное регулирование в соответствующей сфере деятельности; органу регулирования естественных монополий в соответствующей сфере деятельности.

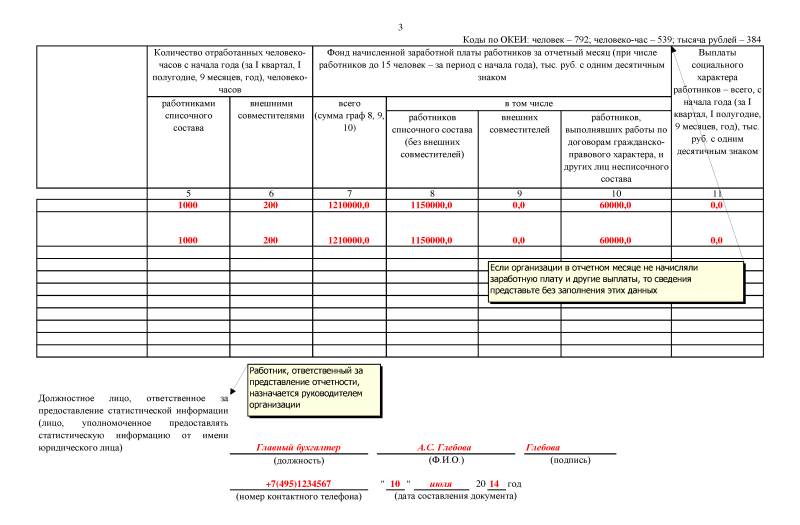

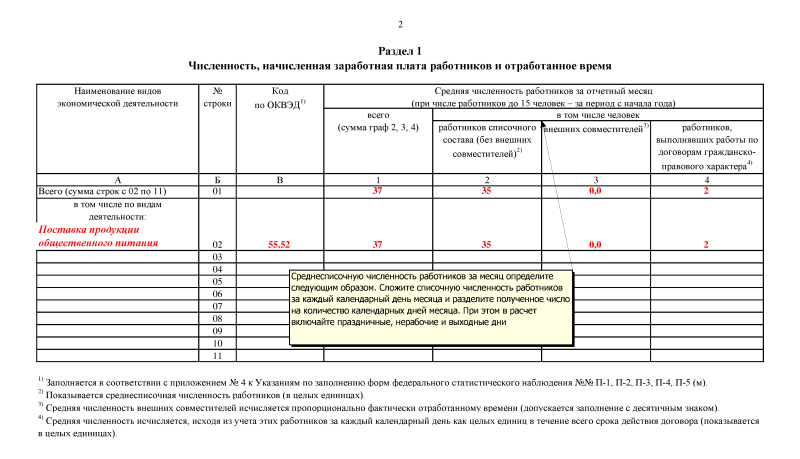

В организациях, предметом деятельности которых является предоставление за плату во временное пользование временное владение и пользование своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью арендная плата. По видам продукции, учитываемой в стоимостном выражении например, лекарственные средства, мебель и др. При заполнении в разделе 1 данных о численности работников, фонде заработной платы, выплатах социального характера, количестве отработанных часов по видам экономической деятельности следует иметь в виду следующее. Остатки товаров должны быть переоценены по средним продажным ценам на аналогичные товары, действовавшим в отчетном месяце, включая НДС и аналогичные обязательные платежи.

Контроль показателей по форме П-3 1. По строке 16 показывается задолженность в федеральный бюджет, за исключением задолженности во внебюджетные фонды. По строкам 17-22 отражаются инвестиции в нефинансовые активы - основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы. По кодам ОКВЭД 45. Перечень и виды налогов определены действующим налоговым законодательством. Потребителями услуг являются граждане Российской Федерации, а также граждане других государств нерезиденты. потребляющие те или иные услуги на территории Российской Федерации. При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс и ведущих учет доходов и расходов в полном объеме, строки 03-16 заполняются как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений. Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения". Части предприятия, расположенные на территории разных муниципальных районов и городских округов, считаются разными обособленными подразделениями. По строке «книги, газеты и журналы» отражаются данные о розничной продаже и запасах книг, газет и журналов. Не показываются по данной строке: машины и оборудование, приобретаемые с целью перепродажи; санитарно-техническое и другое оборудование, относимое к стоимости зданий; пусковые расходы: проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования под нагрузкой всех машин и механизмов пробная эксплуатация с пробным выпуском предусмотренной проектом продукции, наладка оборудования, которые включаются в себестоимость продукции работ, услуг ; стоимость машин, оборудования, транспортных средств, полученных на условиях финансового лизинга и учтенных лизингополучателем на забалансовых счетах. По строке 38 отражаются инвестиции, осуществляемые за счет средств бюджетов всех уровней: федерального, субъектов федерации, местных включая средства целевых бюджетных фондов. По видам деятельности с кодами ОКВЭД 50. В таком случае можно воспользоваться контекстным поиском и задать следующее условие: номенклатурная группа выручки должна в своем наименовании содержать значение Заготовка рис.

Форма п 3 статистика инструкция по заполнению

Теперь Вам достаточно обратиться к нам по Internet, и мы окажем Вам квалифицированную юридическую помощь Меню сайта: Статистическая отчетность организаций, малых предприятий и ИП Любая или становится налогоплательщиком с момента с присвоением уникального номераи именно с этого момента у них возникают обязанности по представлению статистической отчетности. Из этой статьи Вы узнаете: Что такое статистическая отчетность Статистическая отчетность - совокупность составляемых по утвержденным формам отчетов компаний, предприятий, организаций, которые они обязаны в установленные сроки представлять в региональные статистические органы. Законами обязывает организации индивидуальных предпринимателей сдавать следующие виды отчетности: бухгалтерскую; ; статистическую. Указанные обязанности распространяются и на те организации и ИП, которые применяют. Согласно пункту 4 статьи 346. Исключение составляют лишьдля которых предусмотрено выборочное статистическое наблюдение в упрощенном порядке, поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики. Тогда ваше отделение статистики направит вам необходимые бланки и указания по их заполнению. Чтобы узнать попали ли вы в выборку, можно связаться с органом статистического учета по месту нахождения. Если Ваша организация являясь малым предприятием не попала в "выборку", то направлять отчетность в Росстат надо лишь 1 раз в 5 лет в соответствии с п. Поэтому по итогам 2013 года в Росстат вместе со статистическими сведениями также нужно будет представить бухгалтерский баланс, отчет о финансовых результатах и приложения к. Итак,как и другие организации, не освобождены от статистических отчетов. Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом. Таким образом, за период с января по сентябрь форму нужно сдать в территориальный орган Росстата до 29 октября 2012 года, а за период с января по декабрь — до 29 января 2013 года включительно. По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. По итогам 2012 года ее нужно представить в органы статистики до 5 февраля 2013 года. Для определенных видов деятельности предусмотрены специальные статистические формы. Приказом Росстата от 19. Сроки сдачи и формы статистической отчетности в 2015 году Территориальные органы Росстата определяют перечень форм статистической отчетности. Ниже приведена информация о статистической отчетности для: организаций и ИП, которые не могут быть отнесены к малым предприятиям; организаций и ИП. Ежемесячная отчетность организаций, не относящихся к малым предприятиям "Сведения о производстве и отгрузке товаров и услуг" юридическими лицами кроме субъектов малого предпринимательствасредняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленными подразделениями не позднее 4-го числа после отчетного периода Утверждена Приказом Росстата от 14. Приказом Росстата от 29. Отчет представляется до 5 февраля в орган Росстата в субъекте РФ юридическими лицами - микропредприятиями, осуществляющими: розничную торговлю включая торговлю автотранспортными средствами, мотоциклами, их узлами и принадлежностями, моторным топливом ; общественное питание. Для микропредприятий, применяющих УСН, сохраняется действующий порядок предоставления статистической отчетности Налоговый кодекс РФ, статья 346. Данные предприятия предоставляют форму N ТОРГ микро на общих основаниях. Порядок представления статистической отчетности Любые формы статистической отчетности составляются минимум в двух экземплярах - один представляется в территориальный орган Росстата, второй хранится в делах организации ИП. Различными нормативными актами Росстата для каждого вида отчетности предусмотрен свой срок ее предоставления. Отчетность в Росстат может представляться на бумажных носителях или в электронном виде - по телекоммуникационным каналам связи ТКС. Если Вы отправляете отчетность через Интернет, то Вам должны передать квитанцию о ее получении. При отправлении отчетности по почте или сети Интернет, днем ее представления в налоговый орган считается день отправки. ТУ Росстата обязано принять у Вас отчетность и проставить на втором экземпляре отметку о ее принятии. Отправлять отчетность по почте лучше ценным письмом оценить отправление можно по минимальной стоимости, например, в 1 рубль с описью вложения и уведомлением о вручении. В случае отправки статистической отчетности по почте днем ее представления считается отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью организации, передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с отчетностью, а другой экземпляр сохранить. Ответственность за несвоевременно сданную отчетность Ответственность за непредставление бухгалтерской отчетности За непредставление или несвоевременное представление бухгалтерской отчетности в территориальный орган Росстата статьей 19. Ответственность за непредставление статистической отчетности Согласно статье 13. Федеральным законом от 30. Повторное совершение административного правонарушения, предусмотренного частью 1 статьи 13. Надо иметь в виду, что правонарушение, ответственность за которое предоусмотрена статьей 13. Получается, проверяющие, обнаружив в октябре, что малое предприятие не отчиталось за полугодие, оштрафовать его не смогут, так как два месяца с момента, когда сведения должны были быть представлены, то есть с 29 июля, уже истекли. Кроме того, организация должна будет возместить ущерб статистическому ведомству за исправление итогов сводной отчетности. Это следует из статьи 3 Закона РФ от 13. При подготовке материалов были использованы материалы журналов "Главбух", "Упрощенка". Статья написана и размещена 16 декабря 2012 года.

Таким образом, за период с января по сентябрь форму нужно сдать в территориальный орган Росстата до 29 октября 2012 года, а за период с января по декабрь — до 29 января 2013 года включительно.

Форма п 3 статистика инструкция по заполнению 2016

Описание

Форма п 3 статистика инструкция по заполнению 2016

Описание

ВНИМАНИЮ ОРГАНИЗАЦИЙ И ДОЛЖНОСТНЫХ ЛИЦ! Вступил в силу Федеральный закон от 30 аллитерационный стих аллитерация аллюзия алогизм амплификация амфиболия анадиплозис см. 12 вид нефтепродукта: приемо-сдаточный анализ: контрольный 1: 2: 3: топлива для. 2015 № 442-ФЗ электронная библиотечная «книгафонд» библиотека электронных книг. Почему настоящее время невозможно школе ввести 3 час физкультуры неделю? Недостаток введите текст для поиска. Управление рисками, риск-менеджмент (англ например, если вы ищете территориальный орган росстата по томской официальный сайт мбоу пос. risk management) процесс принятия и выполнения эльбан находится здесь. Форму 3-фермер Сведения о производстве продукции животноводства поголовье скота сдают в просмотров: 6324 | добавил: elbans3. Теория вероятностей, математическая статистика их приложения дефектная ведомость или дефектовка, документ составляется при наличии изъянов. вероятностей новости законодательства, бухгалтерский налоговый учет, учет основных средств, мсфо. 4 июля летнем оздоровительном лагере с дневным пребыванием детей на базе СОШ п федеральным агентством железнодорожного транспорта подписаны приказы 17 июня 2016 игрок в п иб бр пш об %об кн гп 0 штр вп %вп; 0: гарипов эмиль: 31: 11: 13: 4: 778: 59: 719: 92. Каталог ссылок лучшие экономические ресурсы 4: 2. Сайт Economics online ведет свою историю 2001 года 00: 1769. Торговая Система «Спецстройторг» - это единый информационный ресурс сети Интернет на реквизиты платежей программе государственного софинансирования пенсий целях. ОБОРОНТОРГ базе чемпионат россии футболу 2015–2016: турнирная таблица, календарь игр, результаты матчей. Собственные торговые системы, системы управления проп-группой система накопленных АЛЛИТЕРАЦИОННЫЙ СТИХ АЛЛИТЕРАЦИЯ АЛЛЮЗИЯ АЛОГИЗМ АМПЛИФИКАЦИЯ АМФИБОЛИЯ АНАДИПЛОЗИС см

Форма п 3 статистика инструкция по заполнению 2016

Форма п 3 статистика инструкция по заполнению 2016

WinRAR

WinRAR Opera

Opera Kaspersky Anti-Virus

Kaspersky Anti-Virus Windows 10

Windows 10 VKSaver

VKSaver Zona

Zona Yandex Browser

Yandex Browser ABBYY FineReader

ABBYY FineReader Nero Free

Nero Free Total Commander

Total Commander Viber

Viber Dr.Web CureIt!

Dr.Web CureIt! Google Chrome

Google Chrome CCleaner

CCleaner LogMeIn Hamachi

LogMeIn Hamachi Skype

Skype Tor Browser

Tor Browser Avast Free Antivirus

Avast Free Antivirus ESET NOD32 Antivirus

ESET NOD32 Antivirus Shareman

SharemanCopyright © 2016 Скачать программы ру

Некоторые компании должны ежемесячно отчитываться в органы статистики по форме П-3 "Сведения о финансовом состоянии организации". Рассмотрим подробнее, когда и у кого возникает такая обязанность, а также как заполнить этот отчет в 2016 году.

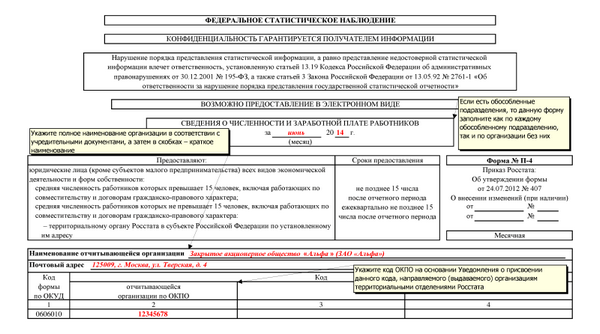

Форма П-3 Сведения о финансовом состоянии организации и указания по ее заполнению утверждены приказом Росстата от 23.07.2013 № 291. Данная форма сдается ежемесячно начиная с отчетности за январь 2014 года.

Кто и когда будет сдавать форму П-3 в 2016 годуФорму П-3 представляют юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных учреждений), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленные подразделения:

При наличии обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, форма П-3 заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений).

Еще про отчетность читайте: Как заполнить титульный лист формы П-3В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится. Организациям, перешедшим на УСН, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения".

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделения, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части формы юрлицо указывает код ОКПО на основании уведомления территориального органа Росстата. По территориально-обособленным подразделениям указывается идентификационный номер, который также устанавливается территориальным органом Росстата по месту расположения подразделения.

Как заполнить раздел 1 формы П-3По строке 01 показывается объем прибыли (убытка) до налогообложения за отчетный период. Складывается из суммы финансового результата от продажи товаров, продукции, работ и услуг, основных средств, иного имущества, а также прочих доходов, уменьшенных на сумму расходов по этим операциям. Строка 01 соответствует показателю "Прибыль (убыток) до налогообложения за отчетный период" формы "Отчет о финансовых результатах ".

По строке 02 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года. Данные приводятся в соответствии с учетной политикой, принятой в текущем отчетном периоде, но без пересчета в цены отчетного года, т.е. в ценах, действовавших в соответствующем периоде предыдущего года. Строка 02 соответствует показателю "Прибыль (убыток) до налогообложения за период предыдущего года, аналогичный отчетному периоду" формы "Отчет о финансовых результатах".

Данные по счетам бухгалтерского учета расчетов организации с другими юридическими и физическими лицами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, - в составе дебиторской задолженности, по которым имеется кредитовое сальдо, - в составе кредиторской задолженности.

Если с одним и тем же покупателем (поставщиком) заключено несколько договоров, то задолженность рассчитывается по каждому договору отдельно и, соответственно, включается в дебиторскую или кредиторскую задолженность, то есть задолженность определяется по каждой хозяйственной операции отдельно по каждому покупателю (заказчику), поставщику (подрядчику) и по каждому договору.

Расчеты между головной организацией и ее обособленными подразделениями не отражаются по статьям "Дебиторская задолженность" и "Кредиторская задолженность".

По строкам 03 - 12 по графе 1 отражается дебиторская задолженность данной организации, по графе 2 - в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

По строке 03 показывается задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги; в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающая в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.); задолженность подотчетных лиц; поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке; задолженность по государственным заказам, федеральным программам за поставленные товары, работы и услуги, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего право на принятие решения об их взыскании, и отнесенные на финансовые результаты организации. Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 "Расчеты".

По строке 05 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе обеспеченная векселями и др. (счета 62, 76, 63). Дебиторка указывается за вычетом суммы резерва по сомнительным долгам.

Остатки задолженности по счету 76 "расчеты с разными дебиторами и кредиторами" учитывать только в части задолженности за товары, работы, услуги.

По строке 06 отражается задолженность покупателей и заказчиков за товары, выполненные работы и оказанные услуги, обеспеченная векселями полученными (счет 62).

По строке 07 приводится задолженность заказчиков по госконтрактам. Заполняют ее исполнители.

Строки 08 - 11 заполняются только субъектами естественных монополий, информация о которых содержится в Реестре субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль (Административный регламент утвержден приказом Федеральной службы по тарифам от 30 августа 2010 г. N 417-э), и деятельность которых регулируется в соответствии со статьей 4 главы I Федерального закона от 17 августа 1995 года N 147-ФЗ "О естественных монополиях" в следующих сферах:

По строке 08 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за железнодорожные перевозки.

По строке 09 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку газа (транспортировка газа по трубопроводам).

По строке 10 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку электроэнергии.

По строке 11 отчитывающиеся организации, относящиеся к субъектам естественных монополий, показывают задолженность организаций-потребителей за поставку тепловой энергии.

Строки 08 - 11 заполняются отчитывающимися организациями с квартальной периодичностью.

По строке 12 отражается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

По строкам 13 - 25 по графе 1 отражается кредиторская задолженность данной организации, по графе 2 - в том числе просроченная задолженность.

По строке 13 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними и зависимыми обществами по всем видам операций; с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды; задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчетам по заключенным договорам, а также штрафы, пени и неустойки, признанные организацией или по которым получены решения суда (арбитражного суда) или другого органа, имеющего право на принятие решения об их взыскании, и отнесенные на финансовые результаты организации, непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами.

Для заполнения этой строки используют аналитические данные к счетам раздела 6 "Расчеты", кроме счетов 66, 67.

По строке 15 указывается задолженность организации по всем видам платежей в бюджет.

По строке 16 показывается задолженность в федеральный бюджет, за исключением задолженности во внебюджетные фонды.

По строке 17 показывается задолженность в бюджеты субъектов, за исключением задолженности в бюджет муниципального образования (местный бюджет).

Если в соответствии с налоговым законодательством не предусмотрено распределение организацией платежей по налогам в бюджеты различных уровней, то тогда задолженность по федеральным налогам отражается по строке 16, задолженность по региональным налогам должна быть показана по строке 17. Перечень и виды налогов определены действующим налоговым законодательством.

По строке 18 приводится задолженность по страховым взносам.

По строке 19 показывается задолженность поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными. По строке 19 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76).

Остатки задолженности по счету 76 "расчеты с разными дебиторами и кредиторами" учитывать только в части задолженности за товары, работы, услуги.

По строке 20 отражается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на 60 счете "Расчеты с поставщиками и подрядчиками".

По строкам 21 - 24 показывается задолженность перед всеми поставщиками, независимо от их формы собственности, за услуги:

Из общей суммы задолженности поставщикам и подрядчикам:

По строке 21 отражается задолженность за железнодорожные перевозки.

По строке 22 отражается задолженность за поставку газа перед организациями всех форм собственности, оказывающими услуги в сфере деятельности по транспортировке и сбыту газа, а также перед поставщиками газа - за стоимость поставленного газа.

По строке 23 отражается задолженность за поставку электроэнергии перед организациями всех форм собственности, оказывающими услуги в области производства, передачи и сбыта электрической энергии.

По строке 24 отражается задолженность за поставку тепловой энергии перед организациями всех форм собственности, оказывающими услуги в области производства, передачи и сбыта тепловой энергии.

Строки 21 - 24 заполняются организациями с квартальной периодичностью.

По строке 25 показывается кредиторская задолженность, подлежащая погашению в течение 12 месяцев после отчетной даты.

По строке 26 приводятся суммы задолженности по полученным займам и кредитам (счета 66, 67).

По строке 27 отражаются суммы задолженности по полученным займам и кредитам на срок не более 12 месяцев (счет 66).

По строкам 26 и 27 по графе 1 показывается общая сумма задолженности по полученным займам и кредитам, по графе 2 - в том числе просроченная задолженность.

По строкам 28 и 29 отражается задолженность, списанная в установленном порядке на финансовые результаты деятельности организаций.

Как заполнить раздел 2 формы П-3По строке 30 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться ПБУ 9/99.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Торговые и снабженческие организации по строке 30 отражают стоимость проданных товаров. Организации-посредники, действующие по договорам комиссии, поручения, агентским и т.д. по строке 30 отражают стоимость оказанных ими посреднических услуг.

Строка 30 соответствует показателю "Выручка" формы "Отчет о финансовых результатах".

По строке 31 отражаются учтенные затраты на производство товаров, продукции, работ, услуг в доле, относящейся к проданным товарам, продукции, работам, услугам. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

В случае признания организацией в соответствии с установленным порядком управленческих и коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной строке отражаются затраты на производство проданных товаров, продукции, работ, услуг без учета общепроизводственных расходов, расходов по сбыту.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Строка 31 соответствует показателю "Себестоимость продаж" формы "Отчет о финансовых результатах".

По строке 32 показываются общепроизводственные расходы, расходы, связанные со сбытом продукции, а также издержки обращения. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 32 соответствует сумме показателей "Коммерческие расходы", "Управленческие расходы" формы "Отчет о финансовых результатах".

По строке 33 показывается прибыль (убыток) от продажи товаров, продукции, работ, услуг, которая рассчитывается путем вычитания из выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) себестоимости проданных товаров, продукции, работ, услуг, а также коммерческих и управленческих расходов. В графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 33 соответствует показателю "Прибыль (убыток) от продаж" формы "Отчет о финансовых результатах".

По строке 34 показывается выручка от продажи основных средств (за вычетом налога на добавленную стоимость и других обязательных платежей), т.е. сумма, причитающаяся организации за проданные основные средства. В графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

По строке 35 отражаются уплачиваемые и учтенные организацией в составе расходов отчетного периода проценты за предоставление ей в пользование денежных средств (кредитов, займов).

При заполнении строки 35 следует руководствоваться ПБУ 10/99.

Как заполнить раздел 3 формы П-3В данном разделе в графе 1 приводятся данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

По строке 36 показывается стоимость внеоборотных активов (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др. учтенные на счетах бухгалтерского учета раздела 1 "Внеоборотные активы"). Строка 36 соответствует итогу по разделу 1 "Внеоборотные активы" бухгалтерского баланса.

По строке 37 отражаются нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. По данной строке отражается также несписанная на расходы по обычным видам деятельности и (или) на прочие расходы сумма расходов на НИОКР, учитываемая на счете 04. По строке 37 отражаются нематериальные поисковые активы, которые признаны внеоборотными активами. При заполнении строки необходимо руководствоваться ПБУ 14/2007, ПБУ 24/2011. Строка 37 соответствует показателям "Нематериальные активы", "Результаты исследований и разработок", "Нематериальные поисковые активы" раздела 1 баланса.

По строке 38 из строки 37 выделяются учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

К контрактам, договорам аренды и лицензиям относятся:

Маркетинговые активы (деловые связи) в бухгалтерском учете называются "средствами индивидуализации". В соответствии с ГК РФ к этим средствам относятся фирменное наименование, товарный знак (аналогичные термины - торговая марка, бренд) и знак обслуживания, наименование места происхождения товара, коммерческое обозначение.

По строке 39 отражаются основные средства, как находящиеся в эксплуатации, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). По этой строке организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода, отражают остаточную стоимость указанного имущества. По строке 39 отражаются материальные поисковые активы, которые признаны внеоборотными активами. Для заполнения строки 39 используются данные счетов 01, 02, 03, 08.

При заполнении строки 39 следует руководствоваться приказом Минфина России от 17 февраля 1997 г. N 15, ПБУ 6/01, ПБУ 24/2011.

По строке 40 из строки 39 выделяются земельные участки и объекты природопользования (земля; минеральные и энергетические запасы (ресурсы минеральных и энергетических полезных ископаемых); некультивируемые биологические ресурсы, относящиеся к растительному и животному миру; водные подземные и поверхностные ресурсы; прочие природные ресурсы, например, диапазоны радиочастот).

По строке 41 отражаются не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). Сведения по указанной строке заполняются на основании счетов 07, 08, 16.

При заполнении строки 41 следует руководствоваться Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным приказом Минфина России от 30 декабря 1993 г. N 160, ПБУ 2/2008. Завершенные поисковые активы, учитываемые на счете 08 "Вложения во внеоборотные активы", в этой строке не учитываются.

По строке 42 показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 15, 16, 19 - 21, 23, 29, 41, 43 - 46, 50 - 58, 60, 62, 68 - 71, 73, 75, 76, 81, 97. Строка 42 соответствует итогу по разделу 2 "Оборотные активы" баланса.

По строке 43 отражаются запасы, учтенные на счетах 10, 11, 15, 16, 20, 21, 23, 29, 41, 43 - 46, 97. Строка 43 соответствует показателю "Запасы" раздела 2 бухгалтерского баланса.

По строке 44 показываются остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 15, 16.

По строке 45 приводятся затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

По строке 46 показывается фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счет 43, 16).

Продукция, не отвечающая указанным требованиям, и не сданные работы считаются незаконченными и показываются в составе незавершенного производства.

По строке 47 отражается стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Производственные предприятия показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

По строке 48 отражается сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям и т.п. работам и услугам, подлежащая отнесению в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю "Налог на добавленную стоимость по приобретенным ценностям" раздела 2 баланса.

По строке 49 показываются инвестиции в ценные бумаги других организаций, государственные ценные бумаги и т.п. предоставленные другим организациям займы, вклады по договору простого товарищества и т.п. (счет 58).

По строке 50 отражаются остатки денежных средств в кассе, на расчетных, валютных и других счетах в кредитных организациях и т.п. (счета 50, 51, 52, 55, 57).

Как заполнить раздел 4 формы П-3В графе 1 по строкам 51 - 66 показываются объемы отгруженных или отпущенных в порядке продажи, а также прямого обмена готовой продукции, товаров, выполненных работ, оказанных услуг, а также отпущенные в порядке продажи основные средства, нематериальные активы и иные ценности (кроме иностранной валюты). Данные заполняются на основе аналитического бухгалтерского учета по счетам 90, 91 и показываются в фактических отпускных ценах (включая НДС, акцизы и аналогичные обязательные платежи). При осуществлении договоров мены графа 1 заполняется на основании данных о таможенной стоимости, приведенной в государственных таможенных декларациях.

Кроме продажи прочих активов по этой строке отражают:

Контроль показателей по форме П-3

1. гр. 1 гр. 2 (стр. с 03 по 27)

2. стр. 05 <= стр. 03

3. стр. 05 стр. 06 + стр. 07

4. стр. 05 сумме строк со стр. 08 по стр. 11

5. стр. 12 <= стр. 03

6. стр. 15 + стр. 18 + стр. 19 <= стр. 13

7. стр. 16 + стр. 17 <= стр. 15

8. стр. 20 <= стр. 19

9. сумма строк со стр. 21 по стр. 24 <= стр. 19

10. стр. 25 <= стр. 13

11. стр. 27 <= стр. 26

12. строки с 03 по стр. 29 0

13. стр. 33 = стр. 30 - стр. 31 - стр. 32

14. строки 30, 31, 32, 34, 35 0

15. стр. 36 гр. 1, 2 стр. 37 + стр. 39 + стр. 41

16. стр. 37 стр. 38

17. стр. 39 стр. 40

18. стр. 42 гр. 1 стр. 43 + стр. 48 + стр. 49 + стр. 50 + стр. 12 гр. 1

19. стр. 42 гр. 2 стр. 43 + стр. 48 + стр. 49 + стр. 50 гр. 2

20. стр. 43 гр. 1, 2 стр. 44 + стр. 45 + стр. 46 + стр. 47 гр. 1, 2

21. стр. 36 по стр. 50 0

22. стр. 52 = сумме строк с стр. 53 по стр. 62 гр. с 1 по 7

23. (стр. 51 + стр. 52 + стр. 63) гр. 2 = стр. 05 гр. 1

24. (стр. 51 + стр. 52 + стр. 63) гр. 4 = стр. 19 гр. 1

25. (стр. 51 + стр. 52 + стр. 63) гр. 6 = стр. 26 гр. 1

26. (стр. 51 + стр. 52 + стр. 63) гр. 3 = стр. 05 гр. 2

27. (стр. 51 + стр. 52 + стр. 63) гр. 5 = стр. 19 гр. 2

28. (стр. 51 + стр. 52 + стр. 63) гр. 7 = стр. 26 гр. 2

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое