Рейтинг: 4.7/5.0 (1634 проголосовавших)

Рейтинг: 4.7/5.0 (1634 проголосовавших)Категория: Бланки/Образцы

От уплаты государственной пошлины в органах, совершающих нотариальные действия, освобождаются:

1) Герои Советского Союза, Герои РФ и полные кавалеры ордена Славы, участники и инвалиды Великой Отечественной войны;

2) инвалиды I и II групп – на 50 % по всем видам нотариальных действий;

3) граждане – за удостоверение завещаний имущества в пользу Российской Федерации, субъектов РФ и (или) муниципальных образований;

4) граждане – за выдачу свидетельств о праве на наследство при наследовании:

а) жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (квартире, комнате) после его смерти;

б) имущества лиц, погибших в связи с выполнением ими государственных или общественных обязанностей либо с выполнением долга гражданина Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка, а также имущества лиц, подвергшихся политическим репрессиям. К числу погибших относятся также лица, умершие до истечения одного года вследствие ранения (контузии), заболеваний, полученных в связи с вышеназванными обстоятельствами;

в) вкладов в банках, денежных средств на банковских счетах физических лиц, страховых сумм по договорам личного и имущественного страхования, сумм оплаты труда, авторских прав и сумм авторского вознаграждения, предусмотренных законодательством РФ об интеллектуальной собственности, пенсии;

5) наследники работников, которые были застрахованы за счет организации на случаи смерти и погибли в результате несчастного случая по месту работы (службы), – за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм;

6) наследники сотрудников органов внутренних дел, военнослужащих внутренних войск федерального органа исполнительной власти, уполномоченного в области внутренних дел, и военнослужащих Вооруженных Сил РФ, застрахованных в порядке обязательного государственного личного страхования, погибших в связи с осуществлением служебной деятельности либо умерших до истечения одного года со дня увольнения со службы вследствие ранения (контузии), заболевания, полученных в период прохождения службы, – за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм по обязательному государственному личному страхованию.

Основанием для освобождения от уплаты государственной пошлины являются копии соответствующих документов: удостоверения ветерана Великой Отечественной войны (участника войны), справки медико социальной экспертизы, документа, выданного образовательным учреждением, и т.

п. которые подаются вместо документа, подтверждающего уплату государственной пошлины.

Наследники, не достигшие совершеннолетия ко дню открытия наследства, а также лица, страдающие психическими расстройствами, над которыми в порядке, определенном законодательством, установлена опека, освобождаются от уплаты государственной пошлины при получении свидетельства о праве на наследство во всех случаях независимо от вида наследственного имущества.

Граждане освобождаются от уплаты государственной пошлины за государственную регистрацию актов гражданского состояния в случаях:

1) внесения исправлений и (или) изменений в записи актов гражданского состояния и выдачу свидетельств в связи с ошибками, допущенными при государственной регистрации таких актов по вине работников, производящих государственную регистрацию актов гражданского состояния;

2) выдачи свидетельств о смерти при исправлении и изменении записей актов о смерти необоснованно репрессированных и впоследствии реабилитированных лиц на основании закона о реабилитации жертв политических репрессий, а также выдачи повторных свидетельств о смерти лиц указанной категории;

3) выдачи извещений об отсутствии записей актов гражданского состояния для их восстановления в установленном порядке.

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае уплаты в большем размере, что предусмотрено законом, а также в случае возвращения заявления или отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами.

Возврат излишне уплаченной суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое она уплачена. Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной суммы государственной пошлины.

Плательщик государственной пошлины имеет право на зачет излишне уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Такой зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной государственной пошлины может быть подано в течение трех лет со дня принятия уплаты этой суммы в бюджет.

Согласно Налоговому кодексу РФ уплата государственной пошлины должна производиться самостоятельно плательщиком и точно в назначенный срок. Порядок, условия освобождения от уплаты госпошлины также определены действующим налоговым законодательством и не могут быть изменены по воле налогоплательщика.

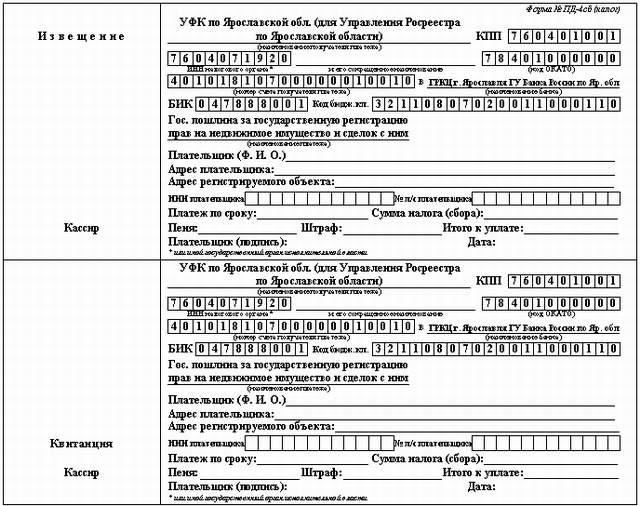

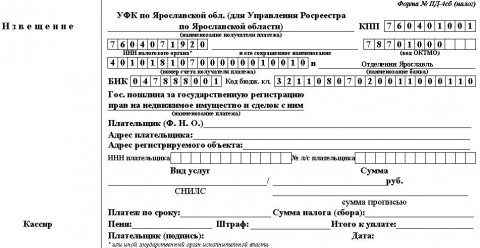

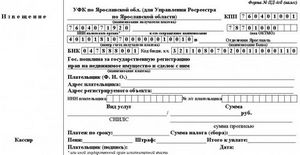

Порядок уплаты государственной пошлиныГосударственная пошлина обычно начисляется при совершении юридически значимых действий до произведения данных действий или подачи заявления на их совершение. Уплата государственной пошлины должна производиться по месту совершения сделки. Принимается в наличной и безналичной форме.

За каждое регистрационное действие уплата государственной пошлины осуществляется отдельно. Факт уплаты госпошлины удостоверяется соответствующими документами: квитанцией или платежным поручением из банка.

От уплаты госпошлины освобождаются физические лица и организации в случае:

Освобождение от уплаты государственной пошлины также применимо в отношении определенных категорий лиц:

Когда общая стоимость иска не превышает 1 млн. руб, освобождение от уплаты государственной пошлины предоставляется:

По вопросам уплаты государственой пошлины вас может проконсультировать адвокат по налоговым спорам нашей компании. Также его помощью вы сможете воспользоваться при необходимости судебного урегулирования конфликта. Он составит исковое заявление в суд и представит ваши интересы.

Главная \ Сделай сам \ Освобождение от госпошлины. Порядок действий

Освобождение от госпошлины. Порядок действийОдним из условий рассмотрения заявления судом, является оплата государственной пошлины. Без оплаты госпошлины суд оставит документы без рассмотрения.

В ряде случаев значительная сумма госпошлины является препятствием для того, чтобы Вы обратились в суд для защиты своих прав.

Общие льготы по оплате государственной пошлины предусмотрены ст. 257 Налогового кодекса Республики Беларусь (Особенная часть).

Если Вы не являетесь «льготником» по закону, ( ст. 257 Налогового кодекса Республики Беларусь), то закон предусматривает право обратиться в суд с заявлением о полном либо частичном освобождении государственной пошлины ( часть 2 статьи 258 Налогового кодекса Республики Беларусь (Особенная часть)).

ЧТО СЛЕДУЕТ СДЕЛАТЬ.

1. Собрать документы, подтверждающие Ваше имущественное положение.

Как правило, это.

- справка о Ваших доходах за 3- 6 месяцев ( справка о размере заработной платы после всех удержаний, если таковые имеются, либо о размере пособия, пенсии);

- справка об отсутствии у Вас в собственности объектов недвижимости ( получаем в «БТИ» - Бобруйском филиале РУП «Могилевгосрегистр»);

- справка об отсутствии у Вас в собственности транспортных средств ( в «МРЭО ГАИ», правильное название - отдел ГАИ МОБ УВД Бобруйского горисполкома, адрес: г.Бобруйск, ул. Лынькова, 6);

- документы о необходимости несения дополнительных расходов;

- справки о состоянии здоровья и имеющейся инвалидности;

2.Написать в суд заявление об освобождении от уплаты госпошлины.

Писать такое заявление лучше в виде отдельного документа и приложить его к исковому заявлению. подаваемому в суд.

Необходимо четко определить, о чем Вы просите суд: о полном либо о частичном освобождении от уплаты госпошлины. Нельзя просить одновременно и то, и другое.

Если остановились на варианте частичной оплаты госпошлины, и просите об этом суд, то Вы должны приложить оригинал квитанции о частичной оплате.

Как определить какую часть госпошлины оплатить? Здесь нет четких критериев. Но Вы должны реально оценить свои доходы, соотнести их с суммой госпошлины.

Наша практика: чаще удовлетворяются просьбы о частичном освобождении от уплаты госпошлины.

КАК УЗНАТЬ РЕЗУЛЬТАТ РАССМОТРЕНИЯ ЗАЯВЛЕНИЯ.

Если Вам сообщают о дате судебного заседания, это свидетельствует о том, что суд освободил от уплаты госпошлины (полностью либо частично).

Если в Ваш адрес придет определение суда об оставлении искового заявления без движения, это свидетельствует о том, что Ваше заявление суд отклонил полностью либо частично. В определении должен быть указан срок для доплаты ( оплаты) государственной пошлины, и указана требуемая сумма. Если Вы не согласны с определением суда, его можно обжаловать в вышестоящий суд.

Представленная информация актуальна на август 2015 года.

Применяются следующие акты законодательства:

НАЛОГОВЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ (ОСОБЕННАЯ ЧАСТЬ) от 29.12.2009 N 71-З ( с изменениями и дополнениями)

ГРАЖДАНСКИЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ 11 января 1999 г. N 238-З ( с изменениями и дополнениями).

Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Плательщиками государственной пошлины признаются:1) организации; 2) физические лица.

Данные лица признаются плательщиками в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

2) выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

При обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям плательщики уплачивают государственную пошлину - до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной).

Государственная пошлина уплачивается плательщиком.

Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Суды общей юрисдикции или мировые судьи, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым указанными судами или мировыми судьями, либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном статьей 333.41 НК РФ.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются:1) истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий;

2) истцы - по искам о взыскании алиментов;

3) истцы - по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

4) истцы - по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением;

5) организации и физические лица - за выдачу им документов в связи с уголовными делами и делами о взыскании алиментов;

6) стороны - при подаче апелляционных, кассационных жалоб по искам о расторжении брака;

7) организации и физические лица - при подаче в суд:

- заявлений об отсрочке (рассрочке) исполнения решений, об изменении способа или порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, вынесшим это решение;

- жалоб на действия судебного пристава-исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенных уполномоченными на то органами;

- частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

8) физические лица - при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением;

9) прокуроры - по заявлениям в защиту прав, свобод и законных интересов граждан, неопределенного круга лиц или интересов Российской Федерации, субъектов Российской Федерации и муниципальных образований;

10) истцы - по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод;

11) реабилитированные лица и лица, признанные пострадавшими от политических репрессий, - при обращении по вопросам, возникающим в связи с применением законодательства о реабилитации жертв политических репрессий, за исключением споров между этими лицами и их наследниками;

12) вынужденные переселенцы и беженцы - при подаче жалоб на отказ в регистрации ходатайства о признании их вынужденными переселенцами или беженцами;

13) уполномоченный федеральный орган исполнительной власти по контролю (надзору) в области защиты прав потребителей (его территориальные органы), а также иные федеральные органы исполнительной власти, осуществляющие функции по контролю и надзору в области защиты прав потребителей и безопасности товаров (работ, услуг) (их территориальные органы), органы местного самоуправления, общественные объединения потребителей (их ассоциации, союзы) - по искам, предъявляемым в интересах потребителя, группы потребителей, неопределенного круга потребителей;

14) физические лица - при подаче в суд заявлений об усыновлении и (или) удочерении ребенка;

15) истцы - при рассмотрении дел о защите прав и законных интересов ребенка;

16) Уполномоченный по правам человека в Российской Федерации - при подаче ходатайства о проверке вступившего в законную силу решения, приговора, определения или постановления суда либо постановления судьи;

17) истцы - по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов;

18) заявители - по делам о принудительной госпитализации гражданина в психиатрический стационар и (или) принудительном психиатрическом освидетельствовании;

19) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, в качестве истцов или ответчиков;

20) физические лица, отбывающие наказание в виде лишения свободы, - при подаче заявления о повторной выдаче копий решений, приговоров, судебных приказов, определений суда, постановлений президиума суда надзорной инстанции, копий других документов из дела, выдаваемых судом, а также при подаче заявления о выдаче дубликатов исполнительных документов.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями освобождаются:1) общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

2) истцы - инвалиды I и II группы;

3) ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

4) истцы - по искам, связанным с нарушением прав потребителей;

5) истцы - пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, - по искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, вышеуказанные плательщики, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 НК РФ и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

Отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 НК РФ.

На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

Уплата государственной пошлины является условием обращения в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной). Уплаченная государственная пошлина зачисляется в соответствующий бюджет бюджетной системы Российской Федерации.

Об этом Письмо Минфина РФ от 31.03.2011 N 03-05-06-03/23.

Согласно п. 2 ст. 333.17 Налогового кодекса Российской Федерации (далее - НК РФ) организации и физические лица признаются плательщиками государственной пошлины в случае, если они выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с гл. 25.3 ''Государственная пошлина'' НК РФ.

Подпунктом 1 п. 1 ст. 333.18 НК РФ предусмотрено, что плательщики уплачивают государственную пошлину при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной).

Следовательно, уплата государственной пошлины является условием обращения в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной). Уплаченная государственная пошлина зачисляется в соответствующий бюджет бюджетной системы Российской Федерации.

Статьей 333.19 НК РФ определены размеры государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями.

Согласно пп. 7 п. 1 ст. 333.19 НК РФ при подаче заявления об оспаривании решения или действия (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных или муниципальных служащих, нарушивших права и свободы граждан или организаций, уплачивается государственная пошлина в размере 200 руб.

Ст. 333.36 НК РФ определенная категория граждан освобождается от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями. В частности, истцы - инвалиды I и II групп.

Кроме того, п. 2 ст. 333.20 НК РФ предусматривает, что суды общей юрисдикции или мировые судьи, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 НК РФ.

При этом на основании п. 2.2 Определения Конституционного Суда Российской Федерации от 13.06.2006 N 272-О суды общей юрисдикции или мировые судьи вправе полностью освободить физическое лицо, находящееся в крайне тяжелом имущественном положении, от уплаты государственной пошлины, если иное уменьшение размера государственной пошлины или предоставление рассрочки (отсрочки) по ее уплате не обеспечивают право указанного лица на судебную защиту.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

На основании статьи 333.36 Налогового Кодекса РФ (часть II от 19.07.2000 с изменениями на 10.01.2006).

Cуществуют льготы при обращении в суды общей юрисдикции, а также к мировым судьям.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

На основании статьи 333.38 Налогового Кодекса РФ (часть II от 19.07.2000 с изменениями на 10.01.2006 ).

От уплаты государственной пошлины за совершение нотариальных действий освобождаются:

Подписаться на рассылку по новинкам законодательства РФ, а также получить ответы на свои вопросы вы сможете, посетив наш сайт: http://www.ooifeniks.h16.ru/

Все права на размещенные в этом разделе материалы принадлежат автору.

Любое воспроизведение, копирование, перепечатка этих материалов не может быть произведена без письменного согласия автора.

Вопросы автору можно задать на сайте www.phoeniksspb.org