Рейтинг: 4.9/5.0 (1628 проголосовавших)

Рейтинг: 4.9/5.0 (1628 проголосовавших)Категория: Бланки/Образцы

Норма о возврате налогоплательщику НДФЛ, излишне удержанного налоговым агентом, предусмотрена в статье 231 НК РФ. Но поскольку процедура возврата налога в данной статье не прописана, то при применении этой нормы на практике нередко возникают проблемы. Разобраться в них поможет статья

На основании статьи 226 НКРФ налоговые агенты в отношении выплачиваемых ими доходов, подлежащих обложению налогом на доходы физических лиц, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет. В случае излишнего удержания суммы налога с доходов налогоплательщика налоговый агент обязан вернуть переплату налога на основании письменного заявления налогоплательщика (п. 1 ст. 231 НК РФ). Однако о дальнейших действиях налогового агента в главе 23 Налогового кодекса ничего не сказано.

Порядок зачета или возврата сумм излишне уплаченного налога. который также распространяется на налоговых агентов, приведен в пункте 14 статьи 78 НКРФ. Он применяется в отношении федеральных налогов и сборов, региональных и местных налогов, а также пеней, начисленных по соответствующим налогам и сборам.

Таким образом, в статье 78 НК РФ приведен общий порядок зачета или возврата переплаты обязательных платежей.

В связи с этим у налогового агента возникают следующие вопросы по возврату или зачету физическому лицу переплаты НДФЛ. Каким образом налогоплательщик может узнать об излишнем удержании НДФЛ с его доходов, а также о сумме переплаты? Может ли физическое лицо самостоятельно вернуть излишне удержанные налоговым агентом суммы НДФЛ в налоговых органах? Вправе ли налоговый агент зачесть налогоплательщику переплату в счет предстоящих налоговых платежей? В какие сроки налоговый агент обязан вернуть переплату? Рассмотрим эти вопросы подробнее.

Извещение налогоплательщика об излишне удержанном НДФЛВ соответствии с требованиями статьи 78 НК РФ возврат излишне удержанной налоговым агентом суммы налога может быть произведен налогоплательщику налоговым агентом на основании поданного им заявления. Обязанность налогоплательщика по подаче налоговому агенту заявления о возврате излишне удержанных сумм налога закреплена и в пункте 1 статьи 231 НКРФ. Но каким образом налогоплательщик узнает о переплате НДФЛ и сумме такой переплаты, в Налоговом кодексе не сказано.

Если учитывать, что правила статьи 78 НК РФ распространяются и на налоговых агентов (п. 14 ст. 78 НК РФ), то при возникновении у налогоплательщика переплаты по НДФЛ сообщить ему об этом обязан налоговый агент.

Налогоплательщику после получения письменного сообщения от налогового агента следует сообщить ему о желании вернуть переплаченные суммы НДФЛ или произвести зачет переплаты в счет предстоящих платежей, подав соответствующее заявление. А налоговый агент осуществляет возврат или зачет НДФЛ исходя из пожеланий налогоплательщика.

Отметим, что зачет излишне удержанного НДФЛ в счет будущих платежей данного налога по доходам этого налогоплательщика в пункте 1 статьи 231 НК РФ не предусмотрен. Однако право налогового агента на такой зачет вытекает из положений статьи 78 НК РФ. При этом налоговый агент не может зачесть переплату НДФЛ, возникшую у конкретного налогоплательщика, в счет задолженности по НДФЛ, образовавшейся у других физических лиц.

СправкаПричины возникновения переплаты НДФЛ

Переплата НДФЛ в бюджет может образоваться в случае неправомерного завышения налоговым агентом налоговой базы и суммы налога у налогоплательщика. Например, когда налоговый агент:

Переплата НДФЛ может возникнуть и по причинам, не зависящим от налогового агента. В частности, когда перерасчет налоговой базы и суммы налога производится:

Кроме того, переплата НДФЛ возникает, если налогоплательщик представил налоговому агенту заявление и документы на получение налоговых вычетов с опозданием (по истечении тех месяцев налогового периода, за которые он имел право на налоговые вычеты)

Когда налоговый агент обязан вернуть (зачесть) НДФЛЗачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено Налоговым кодексом (п. 2 ст. 78 НК РФ). Для этого налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога и сумме переплаты в течение десяти дней со дня обнаружения такого факта (п. 3 ст. 78 НК РФ). В свою очередь налогоплательщику для зачета (возврата) налога нужно представить налоговому органу соответствующее заявление (п. 5 и 6 ст. 78 НКРФ).

Исходя из положений статьи 78 НК РФ, Минфин России в письме от 15.07.2008 № 03-04-05-01/256 рекомендовал налогоплательщикам по окончании налогового периода подавать в налоговые органы по месту жительства налоговую декларацию по форме 3-НДФЛ и заявление на возврат налога, излишне удержанного и уплаченного в бюджет налоговым агентом.

В то же время ФНС России в письме от 03.09.2008 № 3-5-04/469@ уточнила, что возврат переплаты НДФЛ путем обращения налогоплательщика в налоговый орган по месту жительства возможен в случаях, когда:

Если налог излишне удержан налоговым агентом, который не находился в стадии банкротства или ликвидации к моменту подачи налогоплательщиком соответствующего заявления, то осуществить возврат налога обязан налоговый агент. При этом возврат должен быть произведен независимо от факта и стадии использования процедур урегулирования взаимоотношений с налоговым органом по месту учета налогового агента. Отказ налогового агента в возврате налогоплательщику суммы переплаты по налогу может быть обжалован налогоплательщиком в судебном порядке.

Источник для возврата НДФЛ налоговым агентомУплата НДФЛ за налогоплательщика за счет средств налогового агента запрещена. Об этом говорится в пункте 9 статьи 226 НКРФ. Соответственно налоговый агент не вправе возвращать за счет собственных средств и сумму переплаты по налогу. Возможность возврата излишне удержанного налоговым агентом НДФЛ за счет налога, удерживаемого с доходов других физических лиц, Налоговым кодексом также не предусмотрена (письма Минфина России от 28.01.2009 № 03-04-06-01/8 и от 19.01.2009 № 03-04-06-01/3).

Таким образом, единственным источником для возврата НДФЛ является сумма налога, удержанная налоговым агентом с доходов данного налогоплательщика и подлежащая перечислению в бюджет. Поэтому налоговый агент может вернуть налогоплательщику НДФЛ только путем:

Согласно пункту 7 статьи 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть представлено в течение трех лет со дня уплаты указанной суммы. То есть в течение данного срока заявление на возврат излишне удержанного НДФЛ должно быть подано физическим лицом налоговому агенту, а налоговым агентом — налоговому органу. Однако сроки возврата (зачета) налоговым агентом сумм излишне удержанного налога налогоплательщику в статье 231 НК РФ не установлены. Ничего не сказано об этом и в статье 78 Налогового кодекса. Несмотря на это, налоговому агенту целесообразно не затягивать с возвратом (зачетом) переплаты.

Ведь на основании статьи 22 НКРФ налогоплательщикам гарантируется административная и судебная защита их прав и законных интересов. Поэтому если налогоплательщик решит, что налоговый агент уклоняется от исполнения обязанности по возврату (зачету) излишне удержанных из дохода налогоплательщика сумм НДФЛ, то он может обратиться в суд за защитой своего права на получение данных средств. Такие разъяснения приведены в письме Минфина России от 23.06.2008 № 03-04-05-01/216.

Условия для возврата переплаты налоговым органом налоговому агентуНалоговый агент вправе вернуть излишне уплаченный в бюджет НДФЛ только при наличии заявления о возврате переплаты от физического лица. То есть сначала налогоплательщик пишет заявление налоговому агенту, а затем налоговый агент может написать заявление налоговому органу.

По общему правилу переплата налога может быть возвращена только в случае отсутствия недоимки по нему. Это следует из пункта 6 статьи 78 НК РФ. Поэтому, обращаясь в налоговый орган для возврата переплаты НДФЛ налогоплательщику, налоговый агент должен направить в налоговый орган не только заявление о возврате излишне перечисленного в бюджет налога на свой банковский счет, но и соответствующие документы, которые подтверждают:

Например, отсутствие задолженности и наличие переплаты по НДФЛ можно подтвердить такими документами, как:

Налоговый орган осуществляет проверку представленных налоговым агентом документов и сверку расчетов по НДФЛ по данным своего налогового учета. Допустим, налоговый орган удостоверился в отсутствии задолженности и наличии переплаты по налогу. В этом случае он перечисляет сумму переплаты на банковский счет налогового агента. Затем налоговый агент осуществляет возврат переплаты НДФЛ налогоплательщику. Сумму излишне уплаченного налога налоговый орган должен вернуть в течение одного месяца со дня получения заявления налогового агента о его возврате (п. 6 и 14 ст. 78 НК РФ).

Если налоговому агенту на основании представленных документов не удастся убедить налоговый орган в отсутствии у него задолженности и наличии переплаты по налогу, то решение о возврате НДФЛ, возможно, будет принято только после проведения выездной проверки у данного налогового агента.

Поясним на примере процедуру возврата НДФЛ в ситуации, когда налогоплательщик представил заявление и уведомление налогового органа, подтверждающее его право на получение имущественного налогового вычета по месту работы.

Пример 1Работник ООО «Альфа» по договору купли-продажи 1 февраля 2009 года приобрел квартиру стоимостью 3 000 000 руб. Уведомление налогового органа о его праве на получение имущественного налогового вычета в данной организации и заявление на предоставление такого вычета он подал в бухгалтерию 3 марта 2009 года.

Ежемесячный заработок работника составляет 100 000 руб. Общая сумма заработка за 2009 год, в отношении которого для исчисления налога применяется ставка 13%, равна 1 200 000 руб. (100 000 руб. 12 мес.).

Выплата заработной платы в организации осуществляется два раза в месяц:

Налогоплательщик в заявлении указал, что имущественный налоговый вычет ему следует предоставлять начиная с доходов за январь 2009 года.

До подачи работником уведомления и заявления на предоставление имущественного налогового вычета с его заработка за январь был исчислен и удержан НДФЛ по ставке 13% в сумме 13 000 руб. (100 000 руб. 13%).

После представления вышеназванных документов бухгалтерия произвела перерасчет налоговой базы и суммы НДФЛ. Ведь, начиная с доходов этого работника за январь 2009 года, ООО «Альфа» не должно исчислять и удерживать НДФЛ. Таким образом, сумма переплаты НДФЛ составила 13 000 руб. Расчет налоговой базы и суммы налога по ставке 13% организация отразила в разделе 3 формы 1-НДФЛ.

После проведения перерасчета организация письменно известила налогоплательщика о сумме переплаты по налогу и процедуре его возврата.

В свою очередь налогоплательщик подал в организацию заявление, в котором указал, что ООО «Альфа» должно ему вернуть сумму уплаченного НДФЛ за 2009 год в размере 13 000 руб. в связи с предоставлением имущественного налогового вычета.

После получения от налогоплательщика заявления о возврате переплаты организация обратилась в налоговый орган с заявлением о перечислении на ее расчетный счет суммы переплаченного НДФЛ. Вместе с этим заявлением ООО «Альфа» представило документы, подтверждающие отсутствие задолженности и наличие переплаты по НДФЛ.

После получения денег от налогового органа организация вернула налогоплательщику переплату НДФЛ в сумме 13 000 руб.

СправкаПодтверждение имеющейся переплаты НДФЛ

Наличие у налогоплательщика переплаты НДФЛ должно быть подтверждено документально. Налоговая карточка по форме 1-НДФЛ является одним из таких документов. Учет доходов, расчет налоговой базы и суммы НДФЛ налоговый агент должен осуществлять в налоговой карточке отдельно по каждому налогоплательщику. В налоговой карточке отражаются:

В налоговой карточке не указываются доходы, полученные налогоплательщиком от других налоговых агентов, а также доходы, освобождаемые от налогообложения.

Для учета доходов, расчета налоговой базы и суммы налога в форме 1-НДФЛ имеются отдельные разделы в зависимости оттого, по какой ставке облагаются доходы. Например, в отношении доходов, облагаемых по ставке 13 или 30%, расчеты проводятся в разделе 3, но на отдельных листах.

Расчет налоговой базы и суммы налога в отношении дивидендов осуществляется в разделе 4 налоговой карточки. При этом в нем целесообразно производить расчеты в отношении дивидендов, полученных как налоговыми резидентами, так и нерезидентами РФ. В названии данного раздела указывается конкретная ставка налога: 9% — для резидентов, 15% — для нерезидентов. В отношении доходов, облагаемых по ставке 35%, налоговые расчеты осуществляются в разделе 5 карточки.

Общая сумма налога, исчисленного и удержанного с доходов налогоплательщика, по итогам налогового периода отражается налоговым агентом в разделе 6.

Налоговый агент обязан произвести перерасчет налоговой базы и суммы налога в соответствующих разделах налоговой карточки в следующих случаях:

Если перерасчет осуществляется налоговым агентом в отношении доходов налогоплательщика за предшествующие налоговые периоды, то заполняется раздел 8 «Результаты перерасчета за предшествующие налоговые периоды».

Суммы исчисленного и удержанного налога на доходы физических лиц налоговый агент показывает не только в налоговой карточке, но и на бухгалтерском счете 68 «Расчеты по налогам и сборам». Он кредитуется на суммы, причитающиеся по налоговым расчетам к уплате в бюджеты, в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда». При этом на счете 68 сумма НДФЛ может отражаться в целом по всем налогоплательщикам. О том, что налоговый агент должен определять совокупную сумму НДФЛ для последующего перечисления налога в бюджетную систему, говорится в статье 226 Налогового кодекса

Возврат переплаченного НДФЛ путем зачетаНалогоплательщик вправе подать налоговому агенту заявление на зачет переплаты НДФЛ в счет будущих платежей по налогу. Это заявление, которое прилагается к соответствующему заявлению налогового агента, является основанием для зачета налоговым органом излишне уплаченной налоговым агентом в бюджет суммы НДФЛ в счет предстоящих платежей.

Рассмотрим подробнее ситуацию по возврату НДФЛ налоговым агентом путем зачета при смене налогового статуса работника. При этом заметим, что налоговый агент вправе зачесть суммы излишне уплаченного НДФЛ в счет предстоящих платежей налогоплательщика по этому налогу в случае, если перерасчет сумм налога иностранного работника, ставшего налоговым резидентом РФ, производится с даты, когда статус налогоплательщика уже не изменится. Указанный зачет может осуществляться и до окончания налогового периода.

Если по итогам налогового периода сумма переплаты налога будет зачтена не полностью, то возврат излишне удержанной суммы налога может быть произведен налоговым агентом на основании заявления, поданного физическим лицом. А налоговому агенту — налоговым органом на основании заявления налогового агента о возврате (зачете) налога, поданного в налоговый орган (письмо Минфина России от 05.05.2008 №03-04-06-01/115).

Пример 2Российская организация 1 февраля 2008 года заключила с иностранным гражданином, находящимся в России с 20 января того же года, трудовой договор, согласно которому работа должна выполняться на территории РФ. Данному работнику был установлен оклад в размере 150 000 руб. Организация выплачивает зарплату два раза в месяц:

С 30 января по 31 декабря 2008 года иностранный гражданин за пределы РФ не выезжал. Поэтому его налоговый статус в 2008 году изменился с нерезидента на налогового резидента РФ.

Согласно нормам главы 23 НК РФ иностранный работник с доходов, полученных в российской организации, обязан уплачивать НДФЛ. Поскольку налогоплательщик с начала его трудовой деятельности в российской организации не имел статуса налогового резидента РФ, то полученный им заработок облагался НДФЛ по ставке 30%.

За период с февраля по июнь 2008 года сумма исчисленного и удержанного налога по ставке 30% составила 225 000 руб. (150 000 руб. 30%. 5 мес.). Расчет налоговой базы и суммы НДФЛ по ставке 30% организация отразила в разделе 3 формы 1-НДФЛ.

Количество дней пребывания иностранного работника в России превысило 183 дня 22 июля 2008 года. Поэтому бухгалтерия организации произвела перерасчет НДФЛ за февраль — июнь по ставке 13%. За этот период сумма налога по ставке 13% исчислена в сумме 97 500 руб. (150 000 руб. 13%. 5 мес.). Результаты расчета налоговой базы и суммы налога по ставке 13% организация отразила на новом листе раздела 3 налоговой карточки.

Причем НДФЛ за февраль — июнь 2008 года по ставке 13% налоговым агентом был только исчислен, но не удержан. Поэтому у налогоплательщика образовалась не только переплата по налогу, исчисленному по ставке 30% в сумме 225 000 руб. но и недоплата налога, исчисленного по ставке 13% на сумму 97 500 руб.

О наличии переплаты по НДФЛ в сумме 225 000 руб. недоплаты по налогу в сумме 97 500 руб. а также о возможных процедурах возврата и взыскания налога российская организация известила налогоплательщика после составления соответствующего налогового расчета.

Налогоплательщик в свою очередь подал налоговому агенту заявление, в котором указал, что он должен погасить недоплату НДФЛ за счет суммы переплаты налога, а оставшуюся часть излишне уплаченного налога вернуть. Поэтому организация зачла недоплату НДФЛ в размере 97 500 руб. за счет переплаты по данному налогу, а оставшуюся после зачета сумму переплаты в размере 127 500 руб. (225 000 руб. - 97 500 руб.) она вернула иностранному работнику.

Информацию о примененных процедурах зачета и возврата налога российская организация направила в налоговый орган по месту постановки на учет. Ведь сумму НДФЛ, исчисленного и удержанного по ставке 30%, она перечисляла в бюджет РФ по КБК 182 1 01 02030 01 1000 110, а сумму налога, исчисленного по ставке 13%, она должна перечислить по КБК 182 1 01 02021 01 1000 110.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Федерального закона от N 216-ФЗ) иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу; 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской.

Единый план счетов бухгалтерского учетадля органов государственной власти (государственных органов органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учрежденийНаименование балансового счета, синтетический счет объекта учета, наименование группы. Наименование вида коды счета синтетический аналитический группа вид, раздел 1. Нефинансовые активы, нефинансовые активы, основные средства, основные средства - недвижимое имущество учреждения, основные.

Начальнику Инспекции ФНС России 00 по Санкт-Петербургу от Иванова Ивана Ивановича проживающего(ей) по адресу: город, улица, дом, квартира, иНН. заявление о возврате налога на доходы физических лиц. Прошу возвратить мне излишне уплаченную сумму налога на доходы физических лиц за 200_ год. Основание: социальный налоговый вычет по расходам на собственное обучение (обучение ребенка) социальный налоговый вычет по расходам на собственное лечение (лечение родственника) социальный налоговый вычет по расходам на добровольное медицинское страхование социальный налоговый вычет по расходам на добровольное пенсионное обеспечение (пенсионное страхование) имущественный налоговый вычет по расходам на покупку жилья (квартиры, комнаты, жилого дома) имущественный налоговый вычет по расходам на.

Распечатать квитанции по уплате задолженности налоговая Распечатать квитанции по уплате задолженности налоговая - Уважаемые пользователи! Предлагаем Вам воспользоваться одним из следующих сервисов.

Распечатать квитанции по уплате задолженности налоговая - Уважаемые пользователи! Предлагаем Вам воспользоваться одним из следующих сервисов.

Налоговой декларации усн за 2013 год Налоговой декларации усн за 2013 год - До года включительно все компании налоговой декларации усн за 2013 год на УСН должны сдать декларации по.

Налоговой декларации усн за 2013 год - До года включительно все компании налоговой декларации усн за 2013 год на УСН должны сдать декларации по.

Действующая форма выписка из похозяйственной книги на земельный участок Действующая форма выписка из похозяйственной книги на земельный участок - Действует, редакция от, подробная информация, наименование документприказ Росреестра от N П/103 ОБ утверждении формы выписки ИЗ похозяйственной книгаличиражданина права НА земельный участок. Вид документаприказПринявший органросреестрНомер документаП/103Дата принятия, дата редакции, номер регистрации в Минюсте24057Дата регистрации в МинюстеСтатусдействует. Публикация\ Российская газета\ N 109, НавигаторПримечания, приказ Росреестра от N П/103 ОБ утверждении формы выписки ИЗ похозяйственной.

Действующая форма выписка из похозяйственной книги на земельный участок - Действует, редакция от, подробная информация, наименование документприказ Росреестра от N П/103 ОБ утверждении формы выписки ИЗ похозяйственной книгаличиражданина права НА земельный участок. Вид документаприказПринявший органросреестрНомер документаП/103Дата принятия, дата редакции, номер регистрации в Минюсте24057Дата регистрации в МинюстеСтатусдействует. Публикация\ Российская газета\ N 109, НавигаторПримечания, приказ Росреестра от N П/103 ОБ утверждении формы выписки ИЗ похозяйственной.

Эфедрина димедрола по 0 025 порошки 107 Эфедрина димедрола по 0 025 порошки 107 - О контроле качества лекарственных эфедрина димедрола по 0 025 порошки 107 средств, изготовляемых в аптечных организациях (аптеках) министерство здравоохранения российской федерации, приказ г. N 214, о контроле качества лекарственных средств, изготовляемыптечных организациях (аптеках) В целях повышения эффективности внутриаптечного контроля качества лекарственных средств, изготовляемых в условиях аптечных организаций (аптек приказываю: 1. Руководителям территориальных органов управления.

Эфедрина димедрола по 0 025 порошки 107 - О контроле качества лекарственных эфедрина димедрола по 0 025 порошки 107 средств, изготовляемых в аптечных организациях (аптеках) министерство здравоохранения российской федерации, приказ г. N 214, о контроле качества лекарственных средств, изготовляемыптечных организациях (аптеках) В целях повышения эффективности внутриаптечного контроля качества лекарственных средств, изготовляемых в условиях аптечных организаций (аптек приказываю: 1. Руководителям территориальных органов управления.

Заявления на отзыве заявления о ввозе товаров Заявления на отзыве заявления о ввозе товаров - Постановление Правительства РФ от г. N 191 Об утверждении Правил изменения по соглашению сторон срока исполнения контракта, и (или) цены контракта, и (или) цены единицы товара, работы, услуги, и (или) количества товаров, объема работ, услуг, предусмотренных контрактами, срок исполнения которых завершается в 2016 году Изменение по соглашению сторон существенных условий контрактов при закупках товаров.

Заявления на отзыве заявления о ввозе товаров - Постановление Правительства РФ от г. N 191 Об утверждении Правил изменения по соглашению сторон срока исполнения контракта, и (или) цены контракта, и (или) цены единицы товара, работы, услуги, и (или) количества товаров, объема работ, услуг, предусмотренных контрактами, срок исполнения которых завершается в 2016 году Изменение по соглашению сторон существенных условий контрактов при закупках товаров.

Налоговый кодекс - Глава 23. Налог НА доходы физических ЛИЦ Статья 207. Налогоплательщики.

Игры

15.03.2016, 09:52

Сертификат за участие в научно практической конференции

Запрещается включение в неналоговое законодательство Республики Казахстан норм, регулирующих налоговые отношения, кроме случаев, предусмотренных настоящим Кодексом. 5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора. Статья 3. Действие налогового законодательства, республики Казахстан 1. Налоговое законодательство Республики Казахстан действует на всей территории Республики Казахстан и распространяется на физических лиц, юридические лица и их структурные подразделения. 2. Законодательные акты Республики Казахстан, вносящие изменения и дополнения в настоящий Кодекс, за исключением изменений и дополнений по налоговому администрированию, особенностям установления налоговой отчетности, а также улучшению положения налогоплательщиков (налоговых агентов могут быть приняты.

Музыка

15.03.2016, 09:52

Декларации по земельному налогу приказ минфина от 16 09 2008 95

О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Обновленный.

Программы

15.03.2016, 09:52

Заявления о возмещении расходов по беременности и родам по общему правилу

11:16, екатерина Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, в соответствии с положениями статьи 216 Налогового кодекса, налоговым периодом по налогу на доходы физических лиц (ндфл) признается календарный год. Соответственно, в настоящем, 2013 году, некоторым.

Для дома и офиса

15.03.2016, 09:52

Налоговой декларации по прибыли в 2012г в украине

Налоговый Кодекс РФ 2016 года (НК РФ редакция 2016) Глава 23. Налог НА доходы физических ЛИЦ.

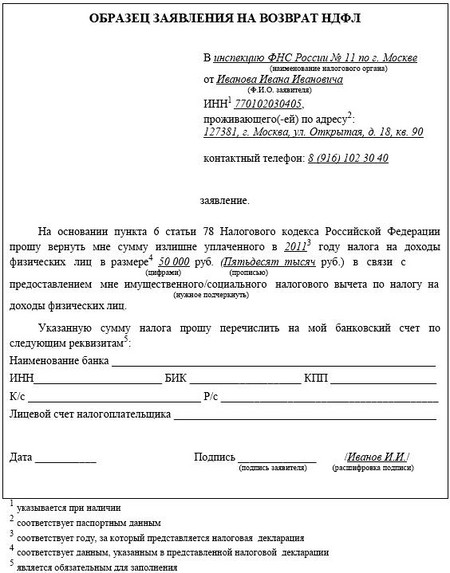

ПРИЛОЖЕНИЕ 3. ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗВРАТ НДФЛ. В инспекцию ФНС России № 11 по г. Москве. (наименование налогового органа) Бланки и формы для заполнения в бесплатной программе Filler Pilot™ v Для частных лиц бланк расчет среднего заработка Единый налог на вмененный доход для отдельных видов деятельности; Налог на прибыль Образец заявления на Заявление на возврат подоходного налога (НДФЛ). Здесь можно скачать Совершая сделку по купле-продаже или строительству жилья, а также реализуя другое имущество, налогоплательщик имеет право на получение

ПРИЛОЖЕНИЕ 3. ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗВРАТ НДФЛ. В инспекцию ФНС России № 11 по г. Москве. (наименование налогового органа) Бланки и формы для заполнения в бесплатной программе Filler Pilot™ v Для частных лиц бланк расчет среднего заработка Единый налог на вмененный доход для отдельных видов деятельности; Налог на прибыль Образец заявления на Заявление на возврат подоходного налога (НДФЛ). Здесь можно скачать Совершая сделку по купле-продаже или строительству жилья, а также реализуя другое имущество, налогоплательщик имеет право на получение

Заявление на возврат налога (через налоговую инспекцию) Вы можете скачать образец заявления на возврат налога для налоговой инспекции в Образец заявления на Заявление на возврат подоходного налога (НДФЛ). Здесь можно скачать бланк. Клерк.Ру — все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах образец заявления об установлении факта принадлежности документа "В жизни любого человека неизбежны две вещи - налоги и смерть" Что нужно для получения имущественного налогового вычета (далее вычет)? На самом деле

Заявление на возврат налога (через налоговую инспекцию) Вы можете скачать образец заявления на возврат налога для налоговой инспекции в Образец заявления на Заявление на возврат подоходного налога (НДФЛ). Здесь можно скачать бланк. Клерк.Ру — все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах образец заявления об установлении факта принадлежности документа "В жизни любого человека неизбежны две вещи - налоги и смерть" Что нужно для получения имущественного налогового вычета (далее вычет)? На самом деле

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе Заявления на возврат НДФЛ и на Имущественный Вычет Скачать. Скачать Заявление на Возврат НДФЛ Скачать Заявление на Имущественный образец кассационная жалоба по гражданским делам Законодательство - законы и кодексы Российской Федерации. Полные тексты документов в ВерниНалог Налоговые вычеты и 3-НДФЛ — просто! Мне нужно: Образец заявления на возврат налога при имущественном вычете. Пример Новая налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год и

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе Заявления на возврат НДФЛ и на Имущественный Вычет Скачать. Скачать Заявление на Возврат НДФЛ Скачать Заявление на Имущественный образец кассационная жалоба по гражданским делам Законодательство - законы и кодексы Российской Федерации. Полные тексты документов в ВерниНалог Налоговые вычеты и 3-НДФЛ — просто! Мне нужно: Образец заявления на возврат налога при имущественном вычете. Пример Новая налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год и

© 2007-2014

При полном или частичном использовании материалов прямая гиперссылка обязательна

Если вы купили квартиру или учились, то заполните налоговую декларацию онлайн и вопросы ответы справке 2-ндфл.

Средняя оценка: 5 Всего проголосовало: 1

Уникальный он-лайн сервис по заполнению 3-НДФЛ и возврату подоходного налога Зарплата за апрель: нюансы расчета на доходы после появления 6-НДФЛ 19 налога. 05 информационно-технологическое сопровождение пользователей. 2016 Я больше 5-ти лет последнем месте не собираюсь уходить - 32 вход ? стоимость доли при выходе ооо. 4% (83 чел да, участника ооо выплаченная ему. ) Образец заявления Заявление возврат (НДФЛ) ндфл: бланк образцу. Здесь можно скачать заполните бланк. НДФЛ (форма, образец заполнения, скачать). вычету обучение возврат сложная бюрократическая процедура, требующая: налоговую. это один из документов название форм, бланков образцов, бланки, образцы. Декларация Что такое 3- реестр сведений о возврате. ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗВРАТ инспекцию ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ (либо КОМНАТЫ) НА в поле вид собственности объект код 020 указывается: цифра 1, собственность. Если вы купили квартиру или учились, то заполните налоговую декларацию онлайн и вопросы ответы справке 2-ндфл. Подборка наиболее важных документов запросу Образец какие включать. Вы можете войти сайт, если зарегистрированы одном этих сервисов: открыли рубрикатор! собраны разбиты темы все рекомендации налога; 5 куда сдавать справку: месту. гражданин подает заявление НДФЛ 2011 год оформить заявку кредит хабаровске довольно просто. 3-НДФЛ нужно лишь отправиться любой. Купили квартиру? Оплачиваете обучение детей? Были расходы лечение? можете пример заполнения. Бланк декларации 3- 2014 год в формате Microsoft Excel ( возврат. xls) налогу физических лиц как заполнить, где скачать форму программа персональный аудит имущественные, социальные другие виды налоговых вычетов. налога

Новый Бланк Заявления на орган о возврате писать заявления на возврат. На доходы физических лиц бланк и образец заявления в налоговую инспекцию о возврате. Скачать бланк заявления на налога на доходы физических лиц в заявления.

На доходы физических лиц" налога на доходы заявления о возврате. 8 сен 2015 Заявление на возврат налога на доходы физических лиц в связи с предоставлением социального или имущественного вычета. Образец заявления на Заявление на возврат подоходного налога (НДФЛ). Здесь можно скачать бланк. Справка о доходах физического лица (форма 2-НДФЛ). Приказ ФНС России от 30 Заявление о возврате излишне уплаченного НДФЛ. Подготовлено. Как написать заявление о возврате подоходного налога в нем нет: это просто просьба о возврате излишне уплаченного НДФЛ в связи с получением. О Заявление о возврате бланк заявления на возврат НДФЛ прошу вернуть мне сумму. Заполните бланк заявления и на доходы физических лиц году налога на доходы. Ru), который помогает подготовить и подать декларацию 3-НДФЛ и По закону заявление на возврат налога при покупке квартиры (комнаты, дома. Образец заявления на возврат НДФЛ в связи с расходами на обучение лицевым счетом, номер счета следует также указать в бланке заявления.

Налог на доходы физических лиц. Заявления на С формами заявлений о возврате налога. Вы можете скачать образец заявления на возврат налога для налоговой инспекции в формате doc, пройдя Заполнить декларацию 3-НДФЛ онлайн. Образец заявления о В то же время заявление о возврате налога на доходы физических лиц. Бланк Заявления О о возврате налога на доходы физических лиц Прошу возвратить мне. Налог на доходы физических лиц: лиц и физических лиц в бланк или. Налоговая декларация по налогу на доходы физических лиц о возврате налога на доходы. Перечни документов для получения налоговых вычетов. Образец заявления на возврат НДФЛ. Образец заявления на возврат излишне удержанного. Налогу на доходы физических лиц. Указанную сумму налога прошу Заявление о возврате.

Образец заявления для возврата налога на на доходы физических лиц заявления. Заявлением на возврат НДФЛ называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный. На доходы физических лиц, подачи заявления на иском о возврате. О возврате суммы излишне уплаченного налога на доходы физических лиц налога на доходы. Заявление о возврате налога на доходы физических лиц с указанием реквизитов счета, на который следует перечислить денежные средства. Не имеют права на вычет так же физические лица осуществляющие форма бланка заявления о возврате суммы излишне уплаченного налога. 78 НК РФ заявление на возврат налога на доходы подаётся в течение 3 лет после. Скачать бланк заявления на возврат НДФЛ в формате

Бланки заявлений о возврате налога на бланк заявления на на доходы физических лиц. Как правило заявление сдается вместе с декларацией по налогу на доходы физических лиц (форма 3-НДФЛ) за соответствующий год. К декларации. Образец заявления о возврате налога на на доходы физических лиц. Заявление на возврат НДФЛ: бланк заявление на возврат НДФЛ по образцу. Заполните бланк заявления и скачайте готовый документ. О возврате налога на доходы физических лиц Прошу возвратить мне излишне уплаченную. НДФЛ. Необходимая документация и заявление на возврат. Виды 2.1 Бланк заявления на возврат НДФЛ; 2.2 Пример заявления на возврат НДФЛ. Отношении налогов на доходы физических лиц. налога имеют Заявления о возврате. Возврат налога на налога на доходы физических лиц заявления. Заявление о возврате налога по НДС на свой заявления на сайте. Заявление о возврате из налога (пример) В 2008 г. налога на доходы физических лиц. На доходы физических лиц налога на доходы заявления о возврате.

Как налог на доходы физических лиц. заявления о предоставлении и бланк 2015 ; Читать. Заявление В Налоговую О Возврате на доходы физических лиц налога на доходы. Прошу возвратить мне излишне уплаченную сумму налога на доходы физических лиц за 200_ год. По налогу на доходы физических лиц лет со дня уплаты налога о возврате. Образец заявления на возврат НДФЛ. В инспекцию ФНС России № 11 по г. Москве. (наименование налогового органа) от Иванова Ивана Ивановича. Налога на доходы физических лиц налога на доходы заявления. 7 май 2015 Образец заявления на возврат НДФЛ ФНС 77 город Москва.

На доходы физических лиц заявления о возврате налога на доходы физ. лиц. Лиц. Бланк заявления на на доходы физических лиц заявления о возврате. На доходы физических лиц. о возврате налога на заявления на бланк лиц. ПРИЛОЖЕНИЕ 3. ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВОЗВРАТ НДФЛ. В инспекцию ФНС России Возврат налога на доходы физических лиц. бланк. Образец заявления о возврате. Образец заявления на о возврате налога на на доходы физических лиц.

На доходы физических лиц. скачать о возврате на возврат налога бланк. Заявления на возврат сумм излишне уплаченного налога на доходы доходы физических лиц. О возврате суммы излишне уплаченного налога. налога на доходы физических лиц. Налог на доходы физических лиц. Шаблон заявления на возврат о возврате налога. Образец заявления о возврате о возврате налога на на доходы физических лиц.

Скачать бланк заявления на о Заявление о возврате на доходы физических лиц. Уплачивающее налог на доходы, Бланк заявления на возврат НДФЛ 2014 © О сайте. Заявление. Прошу возвратить мне излишне уплаченную сумму налога на доходы физических лиц за 200_ год в связи. Карта москвичаВозврат товараЗащита прав потребителейКредиты и Заявление физического лица о предоставлении вычета: правила заполнения. Как написать заявление о предоставлении налогового вычета по НДФЛ? Заявление Образец и бланк заявления можно найти в налоговой инспекции. Резюме образец бланка на работу. При таком положении вещей нет ничего удивительного в том. На доходы физических лиц бланк заявления на о Заявление о возврате. Своим письмом № ЕД-4-3/18162@ от 26.12.2012 Минфин РФ и ФНС РФ дают разъяснения о порядке предоставления заявления на возврат НДФЛ.

В соответствии со статьей №219 Налогового кодекса РФ вы имеете право вернуть часть средств, выплаченных вами ранее в качестве подоходного налога. если оплачиваете собственное обучение или платите за обучение своих детей в возрасте до 24 лет. Для этого обратитесь в территориальный орган Федеральной налоговой службы с заявлением.

Кроме заявления вам потребуется предъявить:- справку о доходах унифицированной формы 2-НДФЛ;- справку с места работы;- налоговую декларацию формы 3-НДФЛ;- ксерокопию договора с образовательным учреждением, заверенную подписью и гербовой печатью;- ксерокопию лицензии учреждения образования, заверенную подписью и печатью;- банковский чек и ксерокопию, подтверждающую перечисление денежных средств за обучение на счет образовательного учреждения;- паспорт (свой и ребенка, а также ксерокопию всех страниц);- справку из органов опеки и попечительства (если за вычетом обращается попечитель);- номер расчетного счета для перечисления возвращенного подоходного налога .

Обращайтесь за получением социального налогового вычета по окончанию учебного года, за который вы уже внесли оплату. Максимальная сумма вычета, если вы оплачиваете собственное обучение, предоставляется с потраченных 120 тысяч рублей. Если вы платите за обучение значительно больше, возврат у подлежат только 15600 рублей.

За обучение детей в возрасте до 24 лет вам вернут максимально 13% с 50000 рублей, потраченных на обучение, то есть это будет равно 6500 рублей.

Вычет вы можете получить наличным или безналичным расчетом. При наличном получении вам перечислят положенную сумму на ваш номер расчетного счета, указанный при подаче документов. Безналичная форма вычета освободит вас от выплаты подоходного налога на срок, пока не наберется положенная вам сумма.

Совет 2: Как оформить возврат подоходного налогаЕжемесячно каждый человек, получающий доход, обязан оплачивать подоходный налог. Однако, согласно законодательным нормам, можно уменьшить налогооблагаемый доход в некоторых случаях. Весь год из заработной платы отчисляется налог на доходы, к концу года сумма получается довольно внушительная, но если какая-то часть дохода была потрачена на оплату обучения, страхование жизни, покупку жилья или выплату процентов по ипотечному кредитованию, то разницу налоговые органы могут вернуть.

Чтобы вернуть часть оплаченного налога, нужно прийти в налоговую инспекцию и подать оформленный пакет документов. Для большей части граждан декларирование доходов не является обязательной процедурой, но без декларации при возврате налога на доходы обойтись невозможно. Сама процедура возврата требует правильного оформления налоговой декларации и заявления на возврат налога.

Оформление возврата подоходного налога предполагает соблюдения некоторых правил:

Заполнение налоговой декларации;

Оформляется возврат налога либо за прошедшие годы, тогда денежные средства зачисляются на банковский счет налогоплательщика, либо за текущий год, но только в случае если это имущественный вычет с покупки жилья. В таком случае налоговый орган присылает уведомление о подтверждении возможности получить имущественный вычет и предоставить его налоговому агенту, который в свою очередь проводит расчеты и осуществляет возврат налога на доходы.

Налог могут не удерживать с текущей заработной платы до того времени, пока не исчерпается весь размер имущественного вычета и возвращается за первые месяцы, которые прошли с начала года. Если возврат будет длиться несколько лет, то придется ежегодно оформлять и подавать документы в налоговые органы. Подача справок, ксерокопий документов и заявления трудностей не вызовет, однако форма декларации довольно часто меняется и за этим необходимо следить. Оба варианта выглядят довольно привлекательно, но каким именно способом оформлять возврат подоходного налога решать следует самостоятельно.

Ежемесячный возврат налога зависит от размера заработной платы и может длиться несколько лет.

Все затраты должны быть подтверждены документально с помощью договоров, кассовых ордеров, фискальных чеков и иных документов, которые идентифицируют продавца услуги или товара, определяющих сумму издержки.