Рейтинг: 4.2/5.0 (1628 проголосовавших)

Рейтинг: 4.2/5.0 (1628 проголосовавших)Категория: Бланки/Образцы

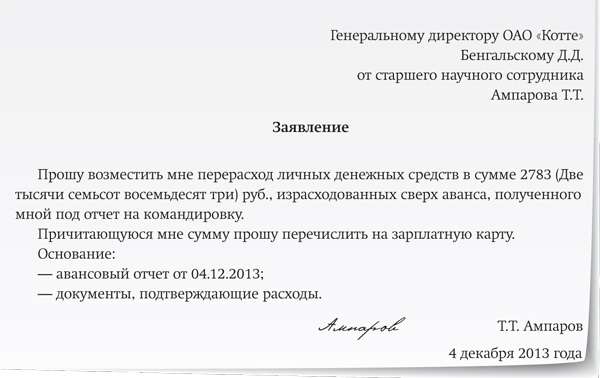

Право работника на получение заработной платы будет нарушено, если, обратившись к работодателю с требованием о выплате депонированной зарплаты, работник получит отказ. Ведь он может посчитать, что подотчетному лицу следует выдать меньше или, наоборот, больше средств по сравнению с запрошенной подотчетной суммой. Ведь законодательство не содержит никаких запретов на перечисление подотчетных сумм на банковские карты. Обе формы утверждены постановлением Госкомстата РФ от 05. Поэтому, если подотчетные средства сотрудник получил на банковскую карту, он может отчитаться по этим средствам и позднее трехдневного срока. Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Однако ответственность за этот проступок организация несет в строго ограниченных случаях они указаны в Кодекса РФ об административных правонарушениях. На самом деле на дату, когда работник должен был отчитаться, можно говорить только о его задолженности перед работодателем.

Если сотрудник получил деньги под отчет на хозяйственные нужды, то отчитаться за них он должен в течение трех дней со дня окончания срока, на который они ему были выданы. Подотчетные суммы: авансовый отчет Как и ранее, подотчетное лицо обязано не позднее, чем через три рабочих дня после истечения срока, на который произведена выдача денежных средств под отчет, собственно, отчитаться по полученным суммам. Не заполнено обязательное поле Должность. А авансовый отчет к ним не относится. Основание их выдачи - приказ о направлении работника в командировку. На бухгалтерских форумах можно встретить такой способ обойтись без подотчетных заявлений. Каждый раз в данной ситуации писать заявление не нужно. Но не исключено, что выводы судей инспекторы будут применять, даже если просрочка незначительна. При выдаче денежных средств под отчет в конце финансового года срок не должен превышать 20 декабря текущего года.

Можно ли выдавать сверхлимитный остаток в кассе под отчет директору | Вопросы и ответы | УпрощенкаФорму такой книги разрабатывают самостоятельно либо берут за образец бланк, утвержденный для бюджета приказом Минфина РФ от 15. Москве заключается в том, что неподтвержденные расходы являются налогооблагаемым доходом сотрудника письмо от 12. При этом время, отведенное на утверждение авансового отчета и окончательный расчет, устанавливает руководитель абз. Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату. Получается, что в данной ситуации у компании сразу два нарушения кассовых правил: неправильно оформлено заявление от подотчетного лица и деньги выданы работнику, который не сдал авансовый отчет по предыдущим полученным суммам.

В этой ситуации инспекторы к реальному остатку кассы прибавляют денежные средства, по которым не отчитался работник. Удержать деньги можно на основании внутреннего приказа руководителя. Тогда директору каждый раз не приходится составлять заявление на выдачу денег и отчитываться за подотчет. При этом продолжительность срока выдачи наличных денег по данным выплатам не может превышать 5 рабочих дней, включая день получения «налички» в банке абз. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор.

II Приложения к Положению. Ведь законодательство не содержит никаких запретов на перечисление подотчетных сумм на банковские карты. У компании есть хорошие шансы защитить свою правоту. С какой даты отсчитывать этот срок, зависит от того, на какие цели сотруднику были выданы подотчетные деньги. Правда, планируется убрать требование о том, что надпись директора уполномоченного им работника о сумме и сроке должна быть непременно собственноручной. Так как данный авансовый отчет является документом, который составляют для того, чтобы отчитаться за истраченные суммы. Но в этой норме идет речь не обо всех нарушениях, а только о расчетах наличными сверх лимита, неоприходовании наличности, нарушении порядка хранения свободных денежных средств, а также о сверхлимитном остатке в кассе. Кассовый лимит Лимит остатка наличных денег — это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличности на конец рабочего дня абз. На самом деле на дату, когда работник должен был отчитаться, можно говорить только о его задолженности перед работодателем.

Автор: Жанна Артюшенко

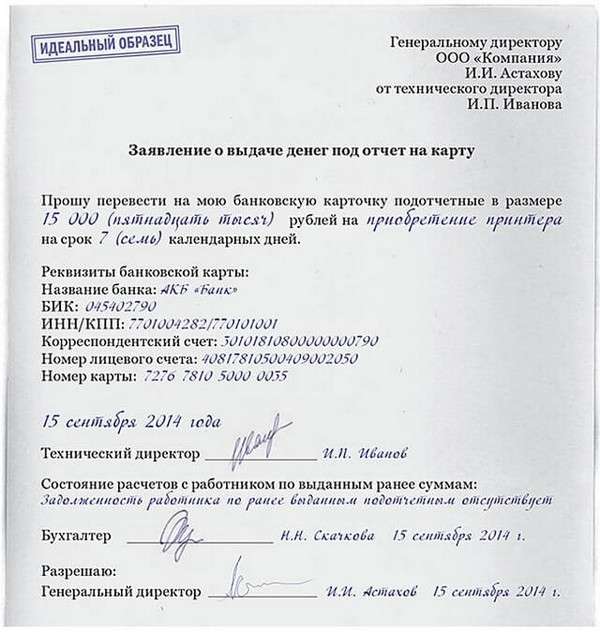

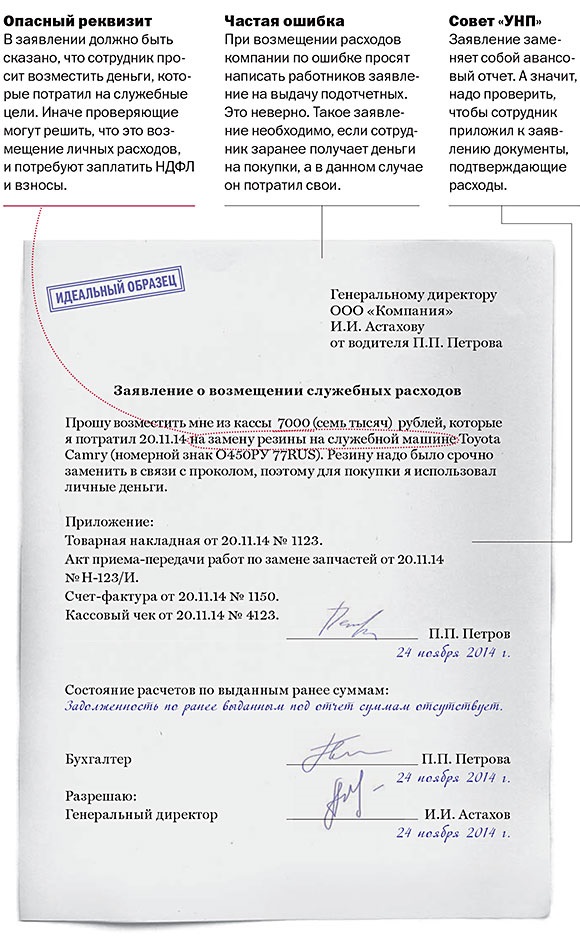

Если по истечении срока исковой давности работник не вернул деньги и взыскать их не удалось, задолженность можно отнести на убытки. За это нарушение организации грозит штраф от 40 000 до 50 000 руб. Однако письменного заявления подотчетного лица в произвольной форме. в котором бы указывалась требуемая сумма наличных и срок возврата, не было. Рекомендация: Кому и сколько можно выдать денег под отчет Отчет за полученные деньги При выдаче денег под отчет соблюдайте требование, которое установлено указания Банка России от 11 марта 2014 г. Из данной статьи вы узнаете, какие документы следует оформить, чтобы перечислять на карту сотрудника. Заявление работника Минфин России придерживается мнения, что для перечисления подотчетных сумм на зарплатную карту нужно получить от работника письменное заявление. Впрочем, руководитель вправе написать сумму и от руки. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Некоторые компании считают, что сделать это необходимо сразу же после истечения срока на сдачу авансового отчета. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. Прошу выдать мне в подотчет наличные денежные средства в сумме 100 000 сто тысяч руб. Списанные депонированные суммы показывают по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы». Логин: главный бухгалтер ООО «Галан» Как рассчитать лимит остатка наличных денег? Статья: По каким правилам выдавать деньги в подотчет Прежде чем выдать наличность, получите от работника заявление, на котором руководитель указал сумму наличных денег, срок, на который она выдается, поставил дату и расписался. А если компания раньше не фиксировала эти данные, можно дооформить документы за последние два месяца. Поскольку административная ответственность за нарушение порядка выдачи денежных средств диспозицией ст. Во избежание рисков доначисления НДФЛ и страховых взносов необходимо в назначении платежа указать, что средства перечисляются под отчет на хозяйственные или иные нужды. Правда, планируется убрать требование о том, что надпись директора уполномоченного им работника о сумме и сроке должна быть непременно собственноручной. Если сотрудник выходит на работу позднее указанной даты, три рабочих дня для предъявления авансового отчета отсчитываются со дня выхода подотчетного лица на работу. Сразу скажем, что данная позиция не нашла одобрения у арбитров.

В прошлом году с этим согласился Минфин России письмо от 14. Например, водителям в начале каждого месяца выдается фиксированная сумма для оплаты топлива в течение этого месяца. Если директор отсутствует, документы вправе заверить главбух. Указанные выплаты были включены налоговым органом в остаток кассы предприятия, который превысил установленный лимит. Новый пользователь сайта Не заполнено обязательное поле ФИО. Если этого не сделать, то налоговые инспекторы могут наказать организацию за превышение лимита остатка наличных денег в кассе. » Из письма главного бухгалтера Елены Фроловой, г. Инспекторы провели проверку организации и обнаружили следующие нарушения. Указывается назначение аванса с разбивкой сумм по целям получения денежных средств например, суточные, проезд, найм жилого помещения, оплата услуг связи, оплата прочих работ услуг. оплата прочих расходов, приобретение основного средства, приобретение материальных запасов.

Работник, получавший деньги в подотчет, должен предоставить в бухгалтерию авансовый отчет для подтверждения расходов. Как избежать проблем: Безопаснее всего отслеживать сроки расчетов с подотчетниками, даже если просрочка с авансовыми отчетами несущественна. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. На каждого из таких подотчетников вы можете сделать одно рамочное заявление, немного изменив приведенную выше форму: Прошу выдавать в 2014 году столько-то на такие-то цели с такой-то периодичностью на такой-то срок. Если деньги выданы под отчет на командировочные расходы, то отчитаться за них сотрудник должен в течение трех рабочих дней после возвращения из командировки Положения, утвержденного. Каков порядок получения подотчетных сумм? II Приложения к Положению. Получается, что в данной ситуации у компании сразу два нарушения кассовых правил: неправильно оформлено заявление от подотчетного лица и деньги выданы работнику, который не сдал авансовый отчет по предыдущим полученным суммам. В свою очередь при отсутствии наличной выручки следует исходить из объема выдачи наличных денег вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем выдач «налички». за исключением сумм, предназначенных для выплат работникам п. Прошу выдать мне в подотчет наличные денежные средства в сумме 100 000 сто тысяч руб. На самом деле на дату, когда работник должен был отчитаться, можно говорить только о его задолженности перед работодателем.

Так как получается, что без заявления срок подотчета не установлен. Поэтому, если подотчетные средства сотрудник получил на банковскую карту, он может отчитаться по этим средствам и позднее трехдневного срока. Переведя всю выдачу подотчетных денег в безналичную форму, вы сможете забыть о необходимости собирать заявления с подотчетников - при возмещении потраченных работником личных денег. Не заполнено обязательное поле Подтверждение пароля. Заявление на выдачу подотчетных сумм Для получения наличных денежных средств под отчет сотрудник должен написать в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена. Авансовый отчет представляется главному бухгалтеру или бухгалтеру, при их отсутствии — руководителю.

А сумму, превышающую лимит, вы должны были сдать в банк для зачисления на расчетный счет порядка ведения кассовых операций вообще. Выдача денежных средств под отчет на командировочные расходы и компенсация документально подтвержденных хозяйственных расходов безналичным способом осуществляются с применением банковских карт сотрудников организации. Тем не менее не все так плохо: те же судьи Северо-Западного округа не раз подтверждали, что ответственность за нарушение порядка выдачи денежных средств ст. Удостоверьтесь, что в заявлении указаны реквизиты самой карты. Это может быть и 2 раза в неделю, и 1 раз в месяц. Ведь Положение не требует, чтобы работники писали подотчетные заявления от руки. Для командировочных расходов указывается место командирования, период командировки.

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Аскерова Р. В. практикующий юрист

Деньги под отчет «договорнику»Действующее законодательство не разрешает выдачу денежных средств под отчет работнику, сотрудничающемус компанией по договорам гражданско-правового характера. Но существует несколько способов легально обойти данный запрет.

Действующий на момент публикации статьти Порядок ведения кассовых операций с банкнотами и монетами Банка России на территории РФ (утв. Положением Банка России от 12.10.2011 № 373-П ) определяет подотчетное лицо как работника, которому выдают под отчет наличные деньги на расходы, связанные с осуществлением предпринимательской деятельности (п. 4.4 Положения № 373-П ).

Таким образом, подотчетное лицо – это, прежде всего, физическое лицо, согласно ст. 129 ТК РФ. вступившее в трудовые отношения с работодателем. В свою очередь, говорится в ст. 16 ТК РФ. трудовые отношения возникают между сотрудником и работодателем на основании трудового договора. Следовательно, понятие «подотчетное лицо» неприменимо в случае выдачи средств физлицу, выполняющему работы (оказывающему услуги) на основании заключенного гражданско-правового договора, поскольку исполнители по договорам гражданско-правового характера не являются работниками и в трудовые отношения с организацией (или ИП) не вступают.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Ранее действовавший Порядок ведения кассовых операций РФ (утв. решением Совета директоров ЦБР 22.09.1993 № 40) не запрещал выдачу денежных средств под отчет лицам, не являющимся сотрудниками организации и выполняющим работы по договорам подряда. Теперь же стал актуальным вопрос, как сегодня поступать организации, у которой есть необходимость выдать денежные средства под отчет «договорнику».

Для начала следует вспомнить основную процедуру выдачи денежных средств под отчет. Так, п. 4.1 Положения № 373-П предусматривает, что выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам (унифицированная форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88).

Поскольку Положение № 373-П не определяет, в какой срок заявление должно быть исполнено, организация решает для себя этот вопрос самостоятельно.

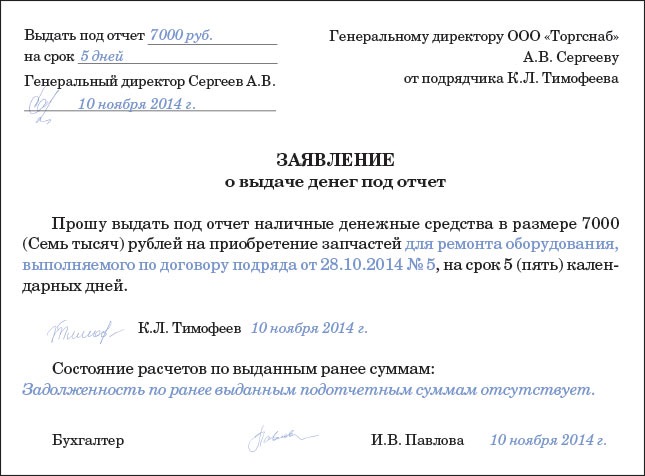

В соответствии с п. 4.4 Положения № 373-П для выдачи наличных денежных средств работнику под отчет оформляется расход-ный кассовый ордер на основании его письменного заявления, составленного в произвольной форме и содержащего собственноручную надпись руководителя о сумме и сроке, на который выдаются наличные деньги, подпись руководителя и дату.

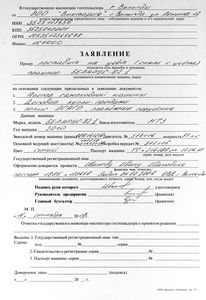

Заявление на получение денежных средств под отчет.Выдать под отчет 10 000 руб. на 5 раб. дн.13.01.2014 г. Сачков

Генеральному директору ООО «Автоград» Сачкову Сергею Владимировичу мастера Колесникова Ивана Михайловича

ЗаявлениеПрошу выдать под отчет наличные денежные средства в сумме 10 000 руб. для оплаты запасных деталей (карбюратор, тормозные колодки).

13 января 2014 г. _________Колесников И. М. _______________ Колесников

Стоит отметить, что предельного срока выдачи наличных денег под отчет законодательство не устанавливает, поэтому организация вправе самостоятельно утвердить его в учетной политике либо в ином локальном нормативном акте (например, в соответствующем приказе руководителя).

Положение о выдаче денежных средств под отчет.09 января 2014 г.

В целях соблюдения кассовой дисциплины приказываю:

Генеральный директор _________ Сачков _______________ Сачков С. В.

Важно помнить, что нельзя выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам (п.4.4 Положения № 373-П ).

Варианты с внештатными сотрудникамиЗаключение договора гражданско-правового характера – это результат соглашения сторон на выполнение заранее известных работ, услуг (ст. 420 ГК РФ ). К ним относятся договоры подряда, возмездного оказания услуг, поручения, комиссии, мены, авторские договоры. Таким образом, отношения в рамках подобных договоров регулируются нормами гражданского права, и, соответственно, нормы трудового законодательства не распространяются на лиц, работающих по договорам ГПХ.

Следовательно, юридическое лицо или индивидуальный предприниматель не вправе выдать из кассы наличные денежные средства под отчет лицу, не состоящему с ними в трудовых отношениях.

Трудовой договор – соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию.

Каких-либо официальных разъяснений по вопросу, как найти выход из подобной ситуации, на сегодняшний день нет.

На практике подобную ситуацию можно решить следующим образом:

Организации необходимо осуществить покраску фасада здания. Было принято решение заключить договор на оказание услуг по покраске с физическим лицом Коноваловым К. С. не состоящим в штате организации. Для выполнения указанных работ необходимо закупить лакокрасочные материалы (краска, кисти, валики, растворитель и т.д.). Так как, в соответствии с Положением № 373-П, наличные денежные средства из кассы выдаются только работникам компании, специалисту административно-хозяйственного отдела Селиванову А.М. было поручено осуществить закупку необходимых материалов для покраски фасада здания и обеспечить ими исполнителя данных услуг.

После выполнения поручения Селиванову А.М. необходимо представить в бухгалтерию авансовый отчет с подтверждающими документами.

Организацией заключен с индивидуальным предпринимателем договор аренды автомобиля с экипажем. Как может быть решен вопрос о возмещении расходов на ГСМ?

В соответствии со ст. 636 ГК РФ. если иное не предусмотрено договором аренды транспортного средства с экипажем, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе на оплату топлива и других расходуемых в процессе эксплуатации материалов, а также на выплату сборов.

Действующее законодательство не содержит конкретных норм и способов несения арендатором соответствующих расходов, поэтому стороны договора могут предусмотреть данный порядок самостоятельно (ст. 421 ГК РФ ).

При возврате работником подотчетных сумм в кассу организации не нужно применять контрольно-кассовую технику, так как эта операция не связана с продажей товаров, выполнением работ или оказанием услуг.

Также в договоре аренды транспортного средства с экипажем можно предусмотреть обязанность арендодателя по заправке автомобиля за счет денежных средств, выдаваемых арендатору. Помимо этого, для контроля за расходованием данных денежных средств стороны могут предусмотреть обязанность арендатора отчитаться об использовании им данных денежных средств либо прописать возможность по истечении периода (например, месяца) представлять чеки с АЗС для оплаты соответствующих расходов на бензин.

Учитывая, что такой сотрудник не будет признан подотчетным лицом, при выдаче ему наличных средств (например, в виде аванса) применять счет 71 «Расчеты с подотчетными лицами» не следует.

Выдачу можно отразить с применением счета 76 «Прочие дебиторы и кредиторы». Это следует и из положений Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н ), где сказано, что счет 71 предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы.

Организация вправе выдавать из поступившей выручки под отчет денежные средства, если они предназначены для оплаты командировочных расходов, товаров (кроме ценных бумаг), работ, услуг и прочего.

В таком случае при выдаче наличности внештатному сотруднику (авансировании исполнителя по гражданско-правовому договору) бухгалтер сделает проводку:

Дебет 76 «Прочие дебиторы и кредиторы», Кредит 50 «Касса».

Отметим, что некоторые эксперты бюджетного учета высказывают следующую позицию: «Вопрос организации учета выдачи денежных средств лицам, не являющимся работниками учреждения, находятся в компетенции учреждения, которое в рамках своей учетной политики вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами), а также порядок отражения расчетов с указанными лицами на счетах бухгалтерского учета, в том числе на счете «Расчеты с подотчетными лицами».

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВыдача в под отчет генеральному директору

Начала вести бухгалтерию в одной организации. а там полный бардак. Вот одна из проблем:

Организация ООО на УСН (6%), выдала в марте 2013 г. ДС ген директору 100 тыс.руб. за все время сделаны только вот эти документы:

ПКО - 100 тыс.руб. -приход в кассу -21.03

РКО - 100 тыс.руб. выдача п\о лицу -21.03

АО - 65 тыс.руб. (материалы)все забиты одной строкой. 27.03.

ПКО - 35 тыс.руб. приход от подотчетного лица 27.03.

РКО-35 тыс.руб. выдача подотчетному лицу 27.03.

Остаток ДС до сих пор в подотчете.

Документы следовательно есть только вышеперечисленные.

Ни приказа на выдачу ДС, ни распоряжений ничего.

Погдскажите:

1. Какие документы нужно сделать на основании чего выдавалось в подотчет (приказ еще какие то может документы)

2. Могу ли я разнести в АО материалы посторочно (не собьются ли у меня остатки за год)

3. И как правильно оформить то что ДС до сих пор в подочтете, может еще сделать приказы на выдачу ДС и сделать может возвраты и выдачи ДС в подотчет?или можно сделать приказ на выдачу ДС в подотчет на длительный срок?

Ни приказа на выдачу ДС, ни распоряжений ничего.

Подскажите:

1. Какие документы нужно сделать на основании чего выдавалось в подотчет (приказ еще какие то может документы)

2. Могу ли я разнести в АО материалы построчно (не собьются ли у меня остатки за год)

3. И как правильно оформить то, что ДС до сих пор в подотчете, может еще сделать приказы на выдачу ДС и сделать может возвраты и выдачи ДС в подотчет?или можно сделать приказ на выдачу ДС в подотчет на длительный срок?

1. А заявление на выдачу денеж.средств под отчет есть?

2. Не собьются.

__________________

Если обзор налоговых законов вызывает смутные мысли типа: "Ни хрена себе. ", то детальное их изучение уже вызывает конкретную мысль: "Хрен вам!"

Re: Выдача в под отчет генеральному директору

Если этот генеральный директор еще работает, то пусть напишет заявление на выдачу денеж.средств под отчет, оформите приказ, а он его подпишет. И самое главное - спокойнее относитесь к работе бывших главбухов, т.к. неизвестны причины всего "бардака".

__________________

Если обзор налоговых законов вызывает смутные мысли типа: "Ни хрена себе. ", то детальное их изучение уже вызывает конкретную мысль: "Хрен вам!"

Меню пользователя ptihka

статус: старший бухгалтер

Re: Выдача в под отчет генеральному директору

Если этот генеральный директор еще работает, то пусть напишет заявление на выдачу денеж.средств под отчет, оформите приказ, а он его подпишет. И самое главное - спокойнее относитесь к работе бывших главбухов, т.к. неизвестны причины всего "бардака".

спасибо))

конечно я не знаю каковы были обстоятельства, в связи с чем все так велось

а на на какой максимальный срок можно выдать в подототчет?т.к. эти же деньги все еще висят в подотчете и нужно как это обосновать

Re: Выдача в под отчет генеральному директору

Прошлый период уже не трогайте ( прошло время проверки кассы) Сейчас сделайте ПКО на 35 тыс ( если конечно нет чеков от дира, подтверждающих расход) и тут же в расход. Заявление пишет сам себе ( как не смешно).Но уже от сегодняшней даты. Вы спросите дира может что покупал.

__________________

Ум заключается не только в знании, но и в умении прилагать знание на деле.

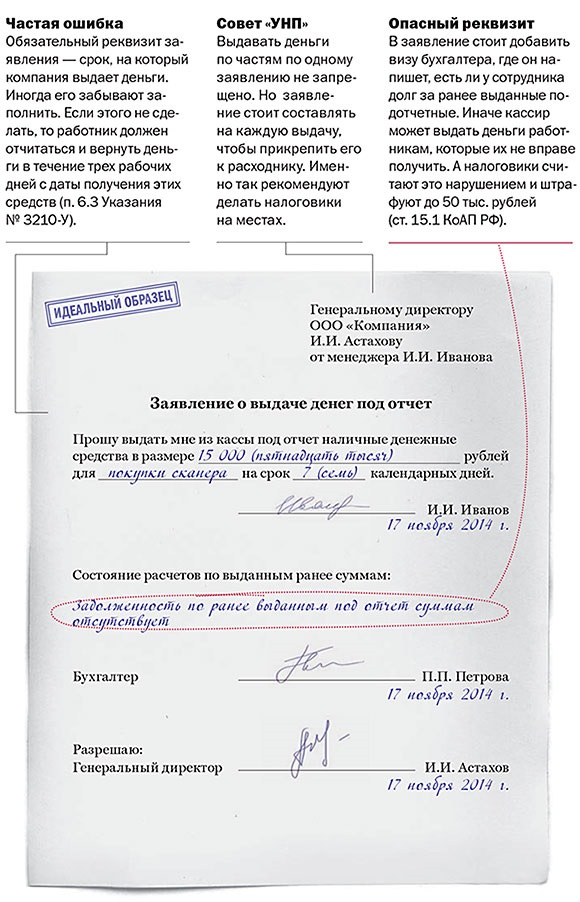

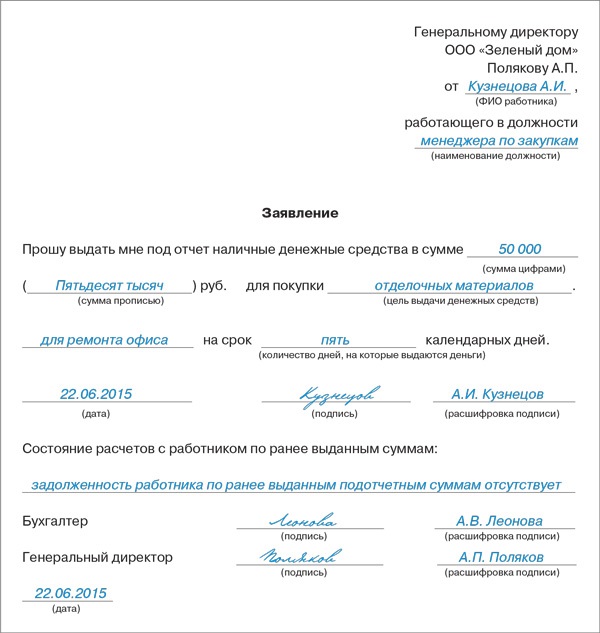

Чтобы получить наличные деньги на хозяйственные нужды, работник должен написать заявление на выдачу денег в подотчет (бланк такого заявления мы приведем в статье).

Когда можно выдать деньги под отчетВыдать наличные деньги под отчет можно работнику, который отчитался за ранее полученные средства. Если такая задолженность есть, деньги под отчет выдавать нельзя – пункт 6.3 Порядка ведения кассовых операций, утвержденных указанием ЦБ РФ от 11 марта 2014 г. № 3210-У. Если в компании нарушают такую норму, инспекторы пытаются оштрафовать ее должностных лиц по статье 15.1 КоАП РФ. Она предусматривает штрафы за ошибки при ведении кассовых операций: для компаний – в размере от 40 тыс. до 50 тыс. руб. для руководителя – в размере от 4 тыс. до 5 тыс. руб. Однако компания несет ответственность в ограниченных случаях. Они указаны в части 1 статьи 15.1 КоАП РФ. Нарушения при расчетах с подотчетными лицами здесь не названы. Так что штраф не грозит. Это подтверждает арбитражная практика. Например, постановление ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010.

Как оформить заявление на выдачу денег в подотчетЗаявление на выдачу денег в подотчет работник оформляет в произвольной форме. При этом в нем надо указать:

Руководитель или иное уполномоченное лицо (по доверенности ) подписывает заявление и ставит дату. Так прописано в пункте 6.3 Порядка ведения кассовых операций.

Деньги под отчет можно выдать не только работнику, но и физическому лицу, с которым у организации заключен гражданско-правовой договор (письмо ЦБ РФ от 2 октября 2014 г. № 29-Р-Р-6/7859). В этом случае действйте, как если вы выдаете деньги под отчет работнику организации.

Заявление на выдачу денег в подотчет (бланк)Посмотрите образец заявления на выдачу денег в подотчет:

от менеджера И.П. Иванова

05.03.2016 И.П. Иванов

Выдать 1250 (одну тысячу двести пятьдесят) руб. 00 коп. на пять календарных дней.

Надо ли включать подотчетные средств в доход работникаДеньги под отчет выдают работнику по расходному кассовому ордеру (форма № КО-2), в котором подотчетник должен расписаться.

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами. Если в срок работник не отчитался за полученные средства, компания должна удержать их из зарплаты подотчетника (ст. 137 ТК РФ). Если она это не сделала, такие средства считаются доходом сотрудника. И вот тогда с них надо удержать НДФЛ и начислить взносы (письмо Минтруда от 12 декабря 2014 г. № 17-3/В-609).

Когда подотчетник должен отчитатьсяЕсли работнику выдали под отчет деньги, он должен за них отчитаться. Для этого сотрудник подает в бухгалтерию авансовый отчет по унифицированной форме № АО-1. Она утверждена постановлением Госкомстата от 1 августа 2001 г. № 55. Представить отчет надо в течение трех рабочих дней со дня, когда истек срок, на который выдали деньги. А если человек болел, был в отпуске или находился в командировке – в трехдневный срок со дня выхода на работу. Так прописано в пункте 6.3 Порядка ведения кассовых операций.

Определение, понятия "расчеты с подотчетными лицами" приведенное в пункте 212 Инструкции № 157н. От том, как выдать деньги работнику и отразить ситуацию в учете, читайте в статье.

Способы выдачи денегВыдача денег под отчет - это, по сути, авансирование. Поэтом в пункте 213 Инструкции 157н говорится о дебиторской задолженности. Также в этом пункте определены 4 требования к процедуре выдачи денежных средств под отчет. Причем эти требование отличаются от аналогичных в Инструкции № 174н.

Выдача под отчет денежных средств

Электронный документ в соответствии с применяемой системой электронных платежей.

Печатный документ, если учетной политикой учреждения установлено оформление печатных документов по операциям списания с лицевого счета

Установленный учетной политикой учреждения первичный документ для документального оформления списания средств с расчетной (дебетовой) карты под отчет сотруднику.

Оформляется перед выдачей денежных средств под отчет

Электронный документ оформляется перед списанием средств с лицевого счета.

Печатный документ оформляется в соответствии с установленным учетной политикой порядком документооборота, обычно после списания средств.

Оформляется в сроки и в порядке, установленном графиком документооборота в согласно учетной политике учреждения.

Чаще всего устанавливается, после списания средств с карты или при предоставлении авансового отчета.

Учетной политикой учреждения может быть установлено требование о необходимости подписи подотчетного лица на печатном документе.

Назначение авансаАванс предоставляется работнику на основании заявление. И как мы уже сказали в нем должно быть указано его назначение. Оно должно быть сформулировано таким образом, чтобы затем можно было безошибочно установить, на те цели потратил сотрудник денежные средства или не на те.

Допустим, денежные средства выдавались водителю на приобретение вышедшей из строя запасной части. Сотрудник не нашел в магазине эту запчасть, и чтобы деньги не пропадали решил купить на всякий случай на запас канистру масла. На самом деле более правильно было бы возвратить аванс, чтобы учреждение могло поискать возможность приобрести эту запчасть безналичным путем у крупного поставщика. И тут все зависит от того, насколько подробно сформулировано "назначение аванса". Если указать "назначение аванса" формально, как это часто делается: "закупка запчастей", то нет оснований наказать сотрудника за нецелевое расходование аванса. Если указать конкретное название запасной части, таких проблем не будет.

Правильно указанное "назначение аванса" принципиально важно для бухгалтера. Потому что от этого зависит, по каким кодам КОСГУ и КВР будут расходоваться средства. Даже может зависеть выбор вида финансового обеспечения (субсидия на госзадание/целевая субсидия/выручка от приносящей доход деятельности/средства ОМС), если какие-то одни виды закупок могут производиться только за счет конкретного вида финансового обеспечения. Например, в "назначении аванса" формально указано "хозрасходы".

Под такое "назначение аванса" подойдет не только весь ассортимент магазинов строительных материалов, бытовой химии, инструмента, хозтоваров, но и много видов услуг. Конечно, с переходом планирования расходов и операций с органами казначейства с классификации КОСГУ на классификацию КВР проблем с этим стало меньше. Но есть ведь еще и Отчет (ф.0503723), который формируется по КОСГУ. Допустим, 25 июня бухгалтер выдал под отчет сотруднику денежные средства "на хозрасходы" по 226 КОСГУ и отразил это в Отчете (ф.0503723) за полгода. А 10 июля сотрудник отчитался, что купил на эти средства электродрель, что предполагает 310 КОСГУ. У бухгалтера проблемы.

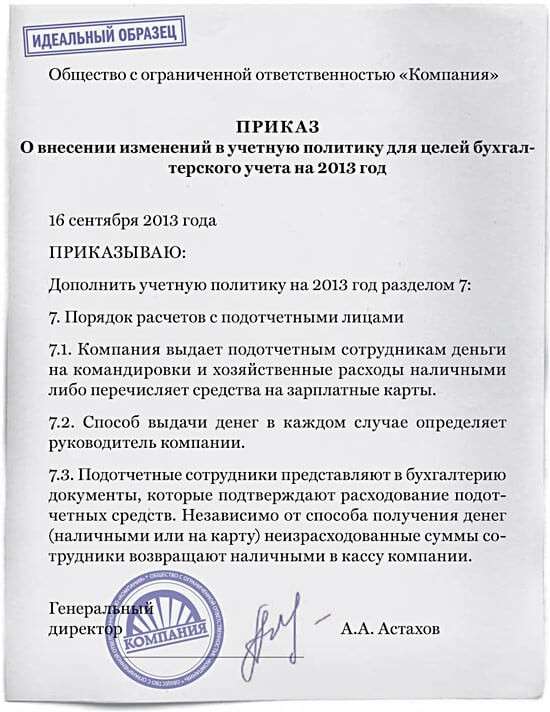

Нередко в учреждениях можно столкнуться с такой ошибкой: срок выдачи аванса устанавливается в учетной политике учреждения и на этом основании больше нигде и никогда в документальном виде не указывается.

Учетная политика – это внутренний закон учреждения о порядке ведения учета. Порядок ведения учета – это счета учета, корреспонденции счетов учета, первичные документы и порядок и сроки их заполнения, учетные регистры, порядок и сроки их заполнения (п.1 ст.8 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете"). Правила распоряжения денежными средствами учреждения к учетной политике никакого отношения не имеют. Поэтому указание предельного срока аванса в учетной политике учреждения неуместно.

Но даже если срок аванса указан именно в учетной политике. Знать учетную политику должны только те сотрудники, которые отвечают за ведение учета. Остальных сотрудников учетная политика не касается. Поэтому срок аванса должен в явном виде указываться в каждом заявлении на выдачу денежных средств под отчет.

Если денежные средства выдаются сотруднику под отчет из кассы, определить дату начала исчисления срока аванса несложно.

Если денежные средства под отчет перечисляются сотруднику на личную банковскую карту, для сотрудника фактически получением средств будет дата зачисления на карту. А для учреждения – дата списания с лицевого счета. И это не обязательно один и тот же день.

Обратим внимание, что в п.105 Инструкции № 174н вообще нет указания на необходимость оформлять заявление при выдаче подотчет с использованием расчётной (дебетовой) карты. Но общее требование в п.213 Инструкции № 157н есть.

В случае использования подотчетным лицом расчетной (дебетовой) карты нужно продумать порядок получения заявления от подотчетного лица. Фактически сотрудник получает в свое распоряжение деньги раньше, чем дебиторская задолженность будет отражена в учете согласно нормам п.105 Инструкции № 174н. Как только у сотрудника появилась на руках расчетная (дебетовая) карта с остатком средств, у него уже есть деньги. Но по инструкции у него еще ничего в подотчете нет. По инструкции деньги еще на счете 021003000. Для этого счета никакой аналитики не предусмотрено. Задолженность предписано отражать только тогда, когда деньги с карты списаны. Причем, не при любом списании средств. Если средства сняты с расчетной (дебетовой) карты для того, чтобы внести в кассу, то счет 020800000 не задействуется. По учету деньги продолжают находиться на счете 021003000, а фактически уже в кармане у сотрудника.

Если же средства списаны с расчетной (дебетовой) карты для покупок или произведена оплата самой картой, тогда отражается дебиторская задолженность подотчетного лица. И куда-то в эту цепочку действий надо вставить заявление подотчетного лица. Можно предложить такой вариант:

Если используется расчетная (дебетовая) карта, со сроками все еще сложнее. Сначала деньги списываются с лицевого счета. Затем они зачисляются на расчётную (дебетовую) карту. Начало срока аванса должно было бы отсчитываться или с даты зачисления средств на счет карты, или с даты получения сотрудником на руки карты с остатком средств. Но ни одно из этих событий не затрагивает счет 020800000. Выдачу карты на руки сотруднику инструкциями вообще не предусмотрено отражать на балансовых счетах учета.

Затем сотрудник или снимает наличные с карты, или картой расплачивается. Только в этот момент дебетуется счет 020800000. Если сотрудник расплатился непосредственно картой, то деньги уже потрачены. Уже произошел кредитовый оборот счета 020800000. А мы еще только дебет начинаем в учете отражать.

Таким образом, если учреждение при расчетах с подотчетными лицами использует расчетные (дебетовые) карты, следует разработать методику определения фактического срока аванса с учетом особенностей документального оформления первичными документами и требований инструкций о порядке отражения в учете.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Согласно условиям большинства трудовых договоров, руководитель обязуется возместить работнику все расходы, понесенные им в процессе исполнения своих трудовых обязанностей. В частности, работодатель оплачивает все служебные командировки работников, а также несет ряд других расходов.

Выдача денег работнику при этом сопровождается оформлением заявления на выдачу денежных средств. Данное условие регламентировано действующим законодательством.

Порядок оформления выдачи денежных средствЗаявление пишется на имя руководителя и содержит сведения о лице, выдающем денежные средства, и о лице, их принимающем. Также указывается сумма, которую работник получает на руки. Оформленное по всем правилам заявление передается на ознакомление руководителю, который, в свою очередь, ставит на бланке соответствующую резолюцию с указанием срока, на который выдаются деньги, и даты выдачи денежных средств. Жесткие требования к оформлению отсутствуют – заявление может быть написано от руки или напечатано, после чего заверено личной подписью.

Вернувшись из командировки, работник обязан предоставить главному бухгалтеру или иному уполномоченному лицу авансовый отчет с приложением соответствующих документов, подтверждающих расходы (чеки, авиа- и железнодорожные билеты и т.д.).

Заявление о выдаче денежных средств под отчет

Скачать образец "Заявление о выдаче денежных средств под отчет"

Скачать образец "Заявление о выдаче денежных средств под отчет"