Рейтинг: 4.8/5.0 (1663 проголосовавших)

Рейтинг: 4.8/5.0 (1663 проголосовавших)Категория: Бланки/Образцы

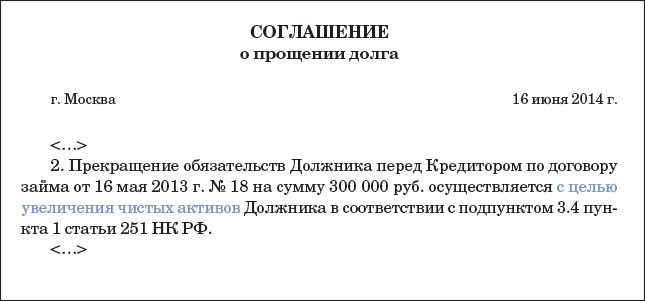

Примечание. Не забудьте также про реквизиты договора займа, на основании которого возникла задолженность.

Если долг прощает организация, есть риск, что налоговики квалифицируют такие действия как дарение и признают сделкой, противоречащей законодательству (ст. 575 ГК РФ ).

Как показывает практика, в таком случае гораздо лучше оформить уведомление о прощении долга. Его подписывает только кредитор и направляет должнику. Обязательные элементы тут будут те же, что и в соглашении. Зато вероятность спора с инспекторами минимальна.

Когда единственный учредитель является гражданином, можно оформить как соглашение о прощении долга, так и уведомление.

Сумма прощения долга по договору займа

В главе 42 ГК РФ. регулирующей отношения по договору займа, не ограничен максимальный размер долгового обязательства такого рода. Соответственно, простить учредитель может как всю сумму займа, так и его часть на свое усмотрение.

Сумма прощенного долга является внереализационным доходом организации.

К основанию прекращения обязательства относится прощение долга между юридическими лицами. Это правило устанавливает ГК РФ. В частности, закон допускает, что оно может быть прекращено не только исполнением, существуют и иные варианты. Этим пользуются юридические лица. Но в практике хозяйствующих субъектов, ведущих бизнес в России, они редко прибегают к этой процедуре. Это связано с дискуссионным характером вопроса среди специалистов: проблемы, связанные с уплатой налогов при прекращении обязательства по этому основанию, возникают у юридических лиц, заключающих одноименное соглашение.

Понятие и особенностиСтатья 415 устанавливает, что займодавец освобождается от обязательств должником при условии, если его действие не противоречит интересам других лиц. В этом случае речь идет об амнистии долга, о процедуре, которая часто налоговыми инспекторами идентифицируется с дарением. Нередко юристы также высказываются в пользу отождествления двух договоров. Правовая природа двух сделок отличается друг от друга. Дарение основано на взаимной договоренности между сторонами. Одаряемый согласен на то, чтобы принять предложение второй стороны. Статья 415 ГК РФ не предполагает безусловного согласия займополучателя на освобождение от долга. Поэтому на практике он прощается путем оформления письменного документа в качестве сделки одностороннего характера.

Займополучатель освобождается лишь после заключения договора прощения долга

Иной вариант: уведомление должника о том, что его задолженность аннулируется. Но в обоих случаях: в договоре или в уведомлении, которое направляется ему, указывается обстоятельство возникновения задолженности, а также ее сумма. Если дарение отожествлять с прощением долгового обязательства, то основание его прекращения должно быть подчинено ограничениям, установленным в ГК РФ.

По статье 575 ГК Р Ф, дарение не допускается в отношении имущества, стоимость которого выше 3000 руб. во взаимоотношениях организаций. Идентификация прощения со статьей 575 ГК в этом случае сужает область применения рассматриваемого правового института в хозяйственном обороте. Дарственная в своей сущности исключает выгоду у одаряемого.

ГК РФ устанавливает правило: при передаче имущества встречного характера, прав, а также обязательства договор не может считаться дарением. В ином случае, он признается ничтожным. Исходя из этого, прощение долга по договору займа не может быть отождествлено с дарением. Соглашение, в тексте которого фиксируется этот факт, по своей природе выступает акцессорным. Оно имеет вспомогательный характер. Это выражается в том, что соглашение следует за основным договором. Признание ничтожности основного правоотношения автоматически налагает недействительность на дополнительное.

Оформление соглашения между юридическими лицамиВ ситуации, когда оформляется прекращение обязательств между компаниями по рассматриваемому основанию, важно, чтобы оно не было рассмотрено в качестве дарения. В ином случае, сделка признается недействительной. К ней применяются соответствующие последствия по закону: сторонам это может принести неприятности. Поэтому в документах участниками всегда отражается отсутствие воли кредитора, с желанием, прежде всего, одарить должника. Свидетельствами отсутствия этого намерения выступают:

Закон не запрещает взаимное согласие займодавца и займополучателя в устном порядке. Но письменная форма документа поможет участникам избежать неблагоприятных правовых последствий. Документы могут быть направлены участникам соглашения через почту или курьера, электронную почту, факс. В дополнение к соглашению создается акт сверки взаимных расчетов. В документе фиксируется основание возникновения долга, подтверждение его наличия, размер. Кроме того, учитывая дополнительный характер соглашения, нужно указать основное правоотношение, согласно которому образовалась задолженность. Акт сверки также отправляется сторонам по указанным выше каналам связи.

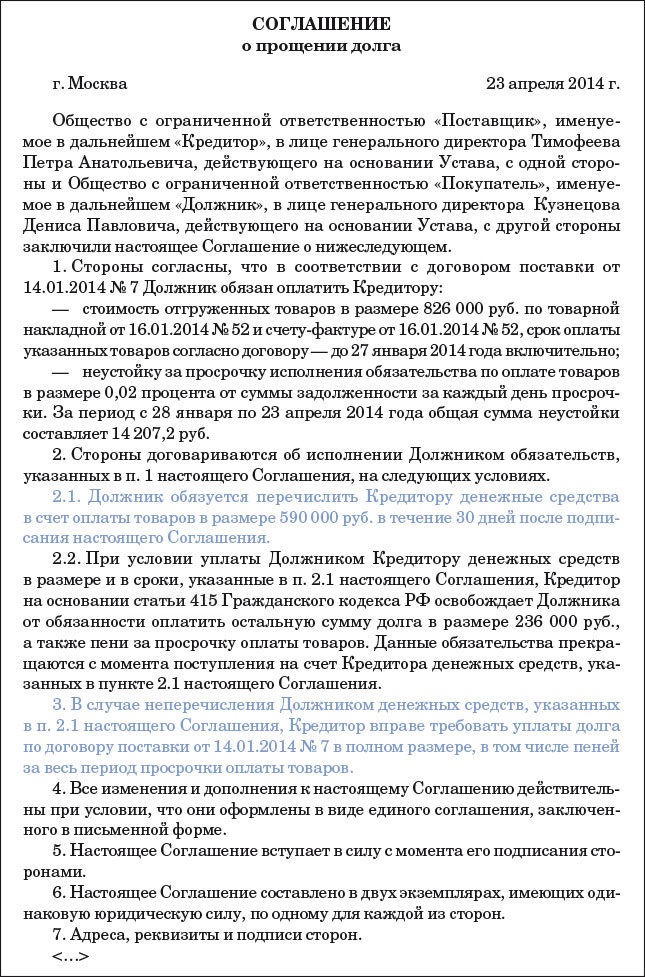

Образец соглашения о прощении долга

Налоговые последствияПри прощении долга между юридическими лицами, налоговые последствия для сторон отличаются друг от друга в зависимости от вида отношений между участниками, а также зависят от сделки.

Прощение задолженности в безвозмездном порядке: налог на прибыльЕсли займополучатель не имеет встречных обязательств, получая имущество безвозмездно, то сумма, которую он включает в счет возврата задолженности, относится к внереализационным доходам. Это положение установлено статьей 250 НК РФ. Но следует понимать, что эта сделка по правовой природе является дарением. Если коммерческие компании решили ее организовать, стоит помнить о существующих ограничениях. Сделка на безвозмездной основе на сумму выше 3000 запрещена между компаниями, за исключением двух обстоятельств:

По статье 251 НК РФ безвозмездно поступившее имущество, не облагается налогом на прибыль:

Анализ судебной практики показывает следующее:

Например, компания имеет достаточные свидетельства для того, чтобы ее рассматривали в качестве экономического субъекта, предпринявшего все действия для возврата задолженности. Что это значит?

Только то, что юридическое лицо (кредитор) использовало все законные возможности взыскать долг. Сначала во внесудебном порядке, потом в суде. Доказательства этого у компании имеются. Но в результате проведения названных мероприятий, ей грозит еще худшее положение в отношении исполнения финансовых обязательств со стороны займополучателя. Что можно сделать в этой ситуации? Компания может учесть сумму дебиторской задолженности, списанной в качестве амнистии долга в процессе исчисления прибыли, облагаемой налогом в перечне внереализационных доходов.

Нюанс: Статьи, которая бы конкретизировала имеющееся утверждение, на настоящее время нет. Не исключена вероятность спора с налоговыми органами. Практика показывает, что компании отстаивают свою позицию в судебном заседании и нередко выигрывают спорные дела у налоговых органов.

НДСПрощение долга отсутствует в закрытом списке статьи 170 НК РФ, п. 3. Однако там указаны ситуации, при которых восстанавливается НДС. Трудность заключается в том, что арбитражная практика по вопросам восстановления НДС в достаточном объеме еще не сформирована.

Что говорят налоговые органы? Со своей стороны, налоговые органы формулируют свою позицию так: покупатель, не оплативший товар, не имеет право на налоговый вычет. Исходя из этого, ему вменяется обязанность по уплате налога. Свои выводы налоговые органы формируют исходя из определения, данного КС РФ в 2004 г. КС РФ исходит из постулата о том, что если кредитор прощает займополучателя, то реальных затрат не имеется. Для кредитора невыгодна ситуация, в которой организация не может скорректировать налоговые обязательства, направленные на уменьшение, даже при условии не полностью оплаченных услуг или товаров. Эта ситуация несет за собой финансовые потери от сделки.

ЗаключениеАмнистия долга является доброй волей кредитора. Должник в большинстве случаев соглашается этим. Не все специалисты в области права безоговорочно принимают позицию о несоответствии дарения и амнистии долга. Отдельные правоведы отожествляют эти два понятия. Неоднозначность трактовок ведет к возникновению споров хозяйствующих субъектов друг с другом. Иски по спорам рассматриваются в суде. Анализ спорных дел создает судебную практику по наиболее распространенным проблемам.

Схема получения займа

Амнистию задолженности следует оформлять в форме письменного документа. Это позволит избежать правовых проблем в последующем. Несмотря на то, что займодавец, прощая долг, преследует благородные цели, ситуация несет в себе экономические потери для участников сделки. Это обусловлено тем, что законодательство РФ регулирует этот вопрос не в полном объеме, а участники правоотношений трактуют возникающие проблемы на свое усмотрение. Кроме того, судебная практика дает ответы лишь на несколько вопросов, связанных с налогообложением при прощении долгового обязательства. Опыт, накопленный судебными органами по этому вопросу, ничтожно мал.

Пример амнистии долга по договору займа:

ООО «Ромашка» выдала займ ООО «Молочные продукты» в размере 500 000 руб. длительностью на 12 месяцев. По договору, заключенному между сторонами, % по займу начисляются по ставке 10% годовых и подлежат уплате заемщиком на момент возврата займа. Должник не смог выплатить займ, а также проценты в зафиксированный договором срок. Участники финансового правоотношения оформили документ, в котором займодавец прощает финансовую задолженность займополучателя. В тексте документа было зафиксировано, что в случае неоплаты долга в размере 500 000 руб. ООО «Молочные продукты», ООО «Ромашка» прощает долговое обязательство, а также %. ООО «Ромашка» перечислило кредитору основной займ, таким образом, займодавец недосчитался только % по кредиту. Размер % составляет 50 000 руб. Эта сумма возникла путем подсчета по формуле: 500000 * 10% * 1 год.

Интересное по теме:

Собранием учредителей принято решение о прощении долга дочерней организации. Какой документ нужно оформить: договор или соглашение? Можете отправить образец?

ОтветПрощение долга, это определено ст.415 ГК РФ, представляет собой освобождение кредитором должника от лежащих на нем обязанностей. Прощение долга является двусторонним соглашением, посредством которого кредитор выражает свою волю прекратить обязательство определенным образом. При этом согласие должника на прощение долга является обязательным. Бездействие кредитора нельзя квалифицировать как прощение долга.

Согласно подп. 1 п. 1 ст. 161 ГК РФ. прощение долга, как и любая сделка юридического лица, должно быть совершено в простой письменной форме. Прощение долга может быть оформлено: двусторонним соглашением кредитора и должника или уведомлением кредитора о прощении долга. Предлагаем Вам ознакомиться с имеющимся в системе «Юрист» формой уведомления о прощении долга. Контрагент должен будет ответить на данное уведомление и, таким образом, соглашение будет считаться заключенным. Также мы приводим примерный вариант соглашения о прощении долга.

В системе «Юрист» есть рекомендация « Как простить долг контрагенту », которая поможет Вам получить дополнительную информацию по теме вопроса. Один из ее разделов непосредственно посвящен вопросу о прощении долга между взаимозависимыми компаниями. Рекомендуем Вам ознакомиться с данной рекомендацией.

Обоснование данной позиции приведено ниже в материалах ЮСС «Система Юрист».

«Даже добросовестный должник не всегда способен исполнить принятые на себя обязательства. В таком случае кредитор, например, для сохранения партнерских отношений или желая гарантированно получить хотя бы часть задолженности, вправе простить долг ( ст. 415 ГК РФ ) полностью или частично (за исключением случаев неделимости предмета обязательства). Такой способ прекращения обязательства в предпринимательской сфере не очень распространен, хотя в некоторых ситуациях выгоден и кредитору, и должнику. Однако ошибки, допущенные при прощении долга, могут причинить убытки обеим сторонам.

Закон допускает прощения долга как в части, так и в полном объеме. Однако при прощении долга в полном объеме налоговые и судебные риски значительно увеличиваются. Исключение составляет случай прощения материнской компанией долга по договору займа дочерней компании .

Как оформить прощение долгаПрощение долга, как и любая сделка юридического лица, должно быть совершено в простой письменной форме ( подп. 1 п. 1 ст. 161 ГК РФ ). Для прощения долга по сделкам, требующим государственной регистрации, также достаточно простой письменной формы*.

Прощение долга – двусторонняя сделка, посредством которой кредитор выражает свою волю прекратить обязательство определенным образом. При этом согласие должника на прощение долга является обязательным. Бездействие кредитора нельзя квалифицировать как прощение долга.

Внимание! Закон устанавливает определенные требования к тому, как должно быть оформлено соглашение о прощении долга. Если эти требования нарушить, суд может признать соглашение незаключенным.

Прощение долга между взаимозависимыми компаниямиОдним из способов финансирования дочерних и зависимых обществ является выдача материнской компанией займа с последующим прощением долга. Хотя такой способ предоставления денежных средств оперативнее, чем увеличение уставного капитала, он несет в себе определенные налоговые риски.

Сумму займа, полученную от заимодавца, владеющего 50 процентами или менее процентами уставного капитала заемщика, при прощении долга заемщик должен отнести к внереализационным доходам. На указанные случаи не распространяются исключения, предусмотренные подпунктом 11 пункта 1 статьи 251 Налогового кодекса РФ. В ситуации, когда заимодавец владеет более 50 процентами уставного капитала заемщика, применяется иное правило ( письмо Минфина России от 14 января 2011 г. № 03-03-06/1/11 ).

Должник, которому кредитор, владеющий более 50 процентами уставного капитала, простил долг безвозмездно, не должен учитывать полученное в результате прощения имущество в качестве внереализационного дохода ( абз. 2 подп. 11 п. 1 ст. 251 НК РФ ). Следует отметить, что налоговые органы зачастую придерживаются иного подхода, полагая, что прощение долга при таких обстоятельствах есть безвозмездная передача имущественных прав, что, по мнению налоговых органов, делает невозможным применение указанной нормы Налогового кодекса РФ. Вместе с тем судебная практика по данному вопросу складывается в пользу налогоплательщиков.

Пример из практики: кредитор, владеющий 67,3 процента акций должника, простил ему долг. Суд признал право должника не включать сумму прощенного долга в доходы

У ЗАО «П.» имелась кредиторская задолженность перед ООО «С.» и ОАО «Н.». По договорам цессии кредиторы уступили свои права требования компании «О.».

Между компанией «О.», владельцем 67,3 процента акций ЗАО «П.», и ЗАО «П.» было подписано соглашение о прощении долга. ЗАО «П.» не включило сумму прощенного долга в состав внереализационных доходов. Налоговый орган с налогоплательщиком не согласился и вынес решение о доначислении налога на прибыль, пеней и штрафных санкций. Налогоплательщик решение налогового органа оспорил в суде.

Суд заявление удовлетворил со следующей мотивировкой. При определении налоговой базы налога на прибыль не учитываются доходы в виде имущества, полученного безвозмездно от компании, владеющей более 50 процентами уставного капитала налогоплательщика ( абз. 2 подп. 11 п. 1 ст. 251 НК РФ ). К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права ( ст. 128 ГК РФ ). Следовательно, довод налогового органа о том, что положение подпункта 11 пункта 1 статьи 251 Налогового кодекса РФ относится к передаче имущества, а не имущественных прав, противоречит нормам гражданского и налогового законодательства ( постановление ФАС Северо-Кавказского округа от 21 мая 2009 г. по делу № А63-9238/2008-С4-37. определением ВАС РФ от 24 июля 2009 г. № ВАС-8675/09 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора)»*.

Общество с ограниченной ответственностью «Альфа»

Чем поможет эта статья: Вы сможете проследить за тем, чтобы в тексте соглашения о прощении долга все соответствовало закону и не осложняло учет.

От чего убережет: От переплаты налога на прибыль и от риска того, что кредитор в дальнейшем через суд сможет признать договоренность о прощении долга недействительной.

Учредитель, давший своей компании деньги взаймы, решает их не требовать обратно. Либо дочерняя компания поставила товары, а потом решила простить долг по оплате — чтобы поддержать ликвидность должника. Если долги простили вашей компании, при расчете налогов будет иметь значение, кто именно и по какому договору списал задолженность.

Если долг прощает учредитель, важна его доля в уставном капитале

Чаще всего учредитель прощает долги по договору займа. Оформляют такую операцию, руководствуясь статьей 415 Гражданского кодекса РФ .

Если ваша компания на «упрощенке»

Рекомендации по оформлению соглашения о прощении долга могут применять как компании с обычной системой налогообложения, так и те, кто применяет «упрощенку».

Кредитор освобождает должника от обязательств, для чего направляет ему соответствующее уведомление либо стороны подписывают соглашение о прощении долга. В нем указывают, какой именно долг прощается (образец соглашения см. здесь ).

В день, когда соглашение подписано и долги вашей компании прощены, в учете нужно сделать проводку:

ДЕБЕТ 66 (67) КРЕДИТ 91 субсчет «Прочие доходы»

— списан прощенный долг.

Как видите, в бухгалтерском учете прощенные задолженности у компании-дебитора включаются в состав доходов. Нужно ли то же самое делать и в целях налогообложения? Ответ на этот вопрос зависит от того, какой долей уставного капитала компании обладает учредитель, простивший долг. Если более 50 процентов — то сумма долга при расчете прибыли не учитывается. Если доля учредителя равна 50 процентам либо меньше — задолженность нужно включить во внереализационные доходы и учесть при налогообложении (подп. 11 п. 1 ст. 251 Налогового кодекса РФ ). Такого мнения придерживается Минфин России. Согласилась с ним и ФНС России. Ведь сейчас именно финансовое ведомство уполномочено разъяснять налоговое законодательство.

А вот раньше у налоговиков было другое мнение. Они считали, что при прощении долга налогооблагаемый доход у заемщика возникает всегда. Вне зависимости от того, какая доля уставного капитала принадлежит учредителю, простившему долг (письмо ФНС России от 22 ноября 2004 г. № 02-5-11/173@). Специалисты налоговой службы исходили из того, что при прощении долга происходит передача имущественного права, а не самого имущества. А безвозмездно полученные имущественные права от налогообложения не освобождаются. Но, к счастью, сейчас позиция чиновников изменилась.

Отметим, что схожее правило действует в ситуации, когда долг вашей компании прощает не учредитель, а дочерняя организация. Тогда также важна доля в уставном капитале «дочки»: если у вас больше 50 процентов, то доход отражать не надо.

Если прощен не только основной долг по договору займа, но и набежавшие проценты, то их сумму вам нужно включить в состав налогооблагаемых доходов. Поскольку прежде, когда вы начисляли проценты, на них уменьшалась прибыль. Такое мнение изложено в письме Минфина России от 17 апреля 2009 г. № 03-03-06/1/259. При этом не важно, какая доля уставного капитала принадлежит учредителю — больше половины или нет. Невыплаченные проценты включаются в доход в любом случае, поскольку они явно не могут считаться имуществом, полученным безвозмездно.

Соглашение о прощении долга между двумя компаниями лучше заключать с «выгодой»

Если долг вашей компании собирается простить другая организация, то здесь есть сложности. Дело в том, что дарение между юридическими лицами на сумму более 3000 руб. запрещено (п. 1 ст. 575 Гражданского кодекса РФ ). А в своем информационном письме от 21 декабря 2005 г. № 104 Президиум ВАС РФ сказал, что прощение долга можно рассматривать как подарок. Соответственно, если потом какая-либо из сторон сделки решит ее оспорить, обратившись с этой целью в арбитраж, суд может признать договор о прощении долга ничтожным.

Чтобы такого не случилось, надо оформить прощение долга как возмездную сделку. Например, долг списан для того, чтобы получить оплату по другому договору. Либо кредитор может простить половину долга при условии, что остаток будет в кратчайшие сроки перечислен на его счет. Тогда суд не сможет признать договор о прощении долга дарением. Образец такого соглашения приведен здесь .

Юридические лица не могут делать друг другу подарки на сумму, превышающую 3000 руб.

Если прощена задолженность, включающая НДС, налог надо восстановить

Допустим, учредитель или любой другой кредитор простил долг по договору займа. Как известно, займы никак не влияют на начисление НДС. А значит, прощение долга также никак не отразится на этом налоге. Если же прощается долг по договору поставки, то здесь имеет значение, принимали вы к вычету НДС при покупке ценностей или нет. Если принимали, то налог лучше восстановить. Дело в том, что инспекторы здесь могут усмотреть необоснованное возмещение НДС из бюджета. Ведь, возможно, ваш поставщик был фирмой-однодневкой и НДС в бюджет при реализации не начислил. А потому и простил вам долг.

Но даже если поставщик заплатил налог, инспекторы в прощении долга могут усмотреть дарение либо безвозмездную реализацию. А по таким операциям НДС к вычету не принимается(п. 11 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

Иногда восстановленный НДС можно списать

Продавец простил вашей компании долг по договору поставки. Прощенную сумму вы отнесли на доходы. И вот здесь имеет значение, по какой причине кредитор простил долг — чтобы получить какую-то выгоду от этой операции (то есть на возмездной основе) либо просто сделал подарок. Если никакой выгоды кредитор не получал, то сумму прощенного долга нужно включить в состав внереализационных доходов на основании пункта 8 статьи 250 Налогового кодекса РФ как безвозмездно полученное имущество.

Если прощенная задолженность по договору была учтена в составе доходов, учесть «входной» НДС как затратыне получится.

Однако, как мы уже сказали, будет лучше, если прощение долга пройдет на возмездной основе. В этом случае вы включаете долг в доходы как кредиторскую задолженность, списанную по истечении срока исковой давности или по другим основаниям.

Казалось бы, какая разница, по какому пункту учитывать, если в любом случае долг относят на доходы? Дело в том, что списание кредиторской задолженности позволяет учесть в расходах «входной» НДС, который вы восстановили при прощении долга (подп. 14 п. 1 ст. 265 Налогового кодекса РФ ). А если задолженность включается в доходы как безвозмездно полученное имущество? Тогда оснований включать «входной» налог в затраты нет.

Пример:Списание долга по договору поставки

ООО «Максим» в ноябре 2010 года по договору поставки приобрело у ООО «Параллель» товары на сумму 354 000 руб. (в том числе НДС — 54 000 руб.). Компании не являются дочерними либо взаимозависимыми по отношению друг к другу. За свою покупку ООО «Максим» рассчитаться вовремя не смогло.И в мае 2010 года компании между собой подписали соглашение, по которому должник перечисляет половину задолженности — 177 000 руб. (в том числе НДС — 27 000 руб.). А вторая половина долга ему при этом прощается. Деньги ООО «Максим» перечислило 18 июня 2010 года. В этот же день бухгалтер компании сделала проводки:

ДЕБЕТ 62 КРЕДИТ 51

— 177 000 руб. — погашена задолженность перед ООО «Параллель» в размере половины суммы долга;

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

— 177 000 руб. — списана на доходы прощенная сумма долга;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 27 000 руб. — восстановлен НДС, ранее возмещенный из бюджета;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— 27 000 руб. — списан восстановленный НДС на расходы.

Соглашение о прощении долга, подписанное между ООО «Максим» и ООО «Параллель», носит возмездный характер. Ведь кредитор списывает долг только после того, как получает часть оплаты. Поэтому в налоговом учете ООО «Максим» может учесть списанную задолженность в доходах. А «входной» НДС — включить в расходы. Таким образом, 177 000 руб. в налоговом учете компании в июне отнесено на доходы, а 27 000 руб. — на расходы. Кроме того, бухгалтер ООО «Максим» составила «уточненку» по НДС за IV квартал 2009 года. Недоплату по налогу и пени компания перечислила в бюджет.

Если у учредителя больше половины уставного капиталакомпании, прощенный им долг налогом на прибыль не облагается

Консультирует Дмитрий ОСИПОВ ,

— Если учредитель прощает долг по договору займа, то происходит безвозмездная передача имущества — денег. По первичному обязательству — договору займа — компания должна была их вернуть. Но после того как долг ей простили, получила деньги безвозмездно. Значит, в вопросах налого- обложения такой операции нужно руководствоваться нормой подпункта 11 пункта 1 статьи 251 Налогового кодекса РФ. И смотреть, какой долей уставного капитала обладает учредитель, простив- ший долг. Если больше 50 процентов, то налогооблагаемого дохода у компании-заемщика не возникает. Если доля кредитора 50 процентов или меньше, то прощенные им деньги при расчете налога на прибыль включаются у должника во внереализационные доходы.

Главное,о чем важно помнить

1.Если долг прощает учредитель, которому принадлежит больше половины уставного капитала, дохода в целях налогообложения у компании не возникает. Не возникает дохода и в том случае, если кредитором, прощающим долг, является дочерняя фирма, в уставном капитале которой компания-должник владеет более 50 процентами акций (долей).

2. Если в состав прощенной задолженности входит НДС, который вы прежде возместили из бюджета, налог лучше восстановить.

Иногда складываются ситуации, когда требовать возмещения задолженности уже не целесообразно. Это может быть связано с обесцениванием валюты. В этом случае бывает, что сумма, которая подлежит возврату, становится ничтожно малой.

Вторая причина – это морально этическое нежелание устраивать тяжбу. Возможно, что должник пострадал физически, и востребовать с него деньги покажется нечеловечно. То же касается, если должник обрел статус недееспособного лица.

В любом случае, отказ от взыскания дебиторской задолженности зависит только от желания (волеизъявления) кредитующего субъекта.

Если задолженности были сформированы как следствие документальных взаимоотношений, факт прощения так же подлежит документированию. Для этого, составляется соглашение о прощении долгов. Рассмотрим его детальнее.

Суть документа и его особенности

Как уже говорилось ранее, соглашение составляется при условии существования документа, обусловливающего долговые обязательства. Если займ был взят под устные гарантии, то этого не требуется.

Для частных (физических) лиц этот документ обретает форму дарения. То есть по нему, кредитующее лицо предоставляет безвозмездно (в дар) долговые материальные ценности.

Такой документ должны подписать оба участника (должник и кредитор). О том, как лучше поступить, если нет возможности получить подпись заемщика, можно спросить у наших долговых юристконсультов. Ссылка для связи с ними, находится ниже этой публикации.

Что касается взаимоотношений организаций (юридических лиц), то дело здесь обстоит несколько иначе. Дело в том, что закон рассматривает создание компаний, как механизмов для получения прибыли.

Дарственные договора же таковыми не являются. Поэтому, чтобы пресечь махинации, законодательство Российской федерации, запрещает оформление подобных документов субъектам коммерческой деятельности, имеющим статус юрлица.

Для них разработан другой способ. Он заключается в подписании соглашений о прощении задолженностей или переуступке долга. Оно будет неотъемлемой частью документа мотивирующего их появления.

Требования к документу прощения

Образцы и ознакомительные примеры и бланки можно бесплатно получить у нас. Из них станет понятно, что должен включать в себя соглашение.

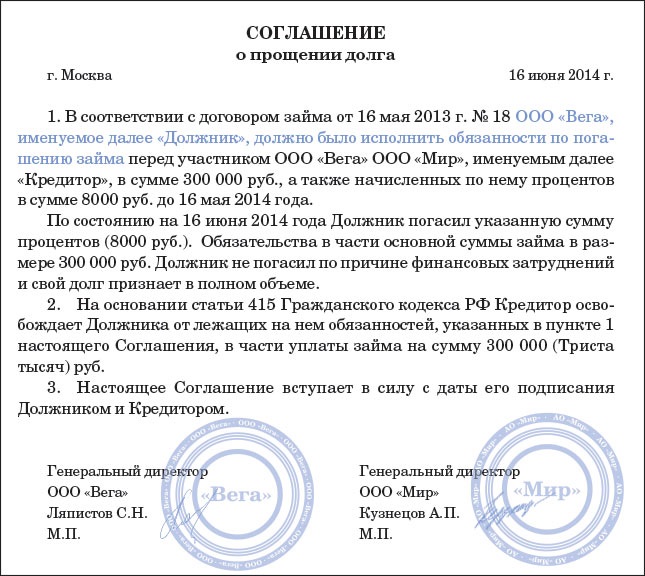

Ниже расположен типовой бланк и образец соглашения о прощении долга вариант которого можно скачать бесплатно.

![]() Типовая форма и пример соглашения о прощении долга

Типовая форма и пример соглашения о прощении долга

Учет и отчетность

Учет и отчетность

Иногда компании выгодно простить долг своему контрагенту. В некоторых случаях это проще, чем ввязываться в судебные тяжбы. Однако не все так просто. Придется подготовить немало бумаг. Тенгиз Бурсулая, ведущий аудитор аудиторско-консалтинговой компании MauerGroup, рассказал, когда такое решение может быть выгодно фирме, а когда долг лучше не прощать.

Операция по прощению долга представляет собой прекращение обязательства должника перед кредитором, если это не нарушает прав других лиц в отношении имущества последнего (ст. 415 ГК РФ ).

Свое решение о прощении долга кредитор может выразить в уведомлении к должнику. Еще один вариант – заключить с ним двустороннее соглашение. В этом документе следует детально указать условия, при выполнении которых долг считается прощенным. Необходимо также отразить, при исполнении какого договора и на какую сумму образовалась задолженность (предмет сделки). Таким образом, в соглашении следует детально описать следующее:

К соглашению необходимо приложить копии контракта и других документов, подтверждающие задолженность.

Договор поставкиРассмотрим механизм прощения долга на примере договора поставки.

В данном случае организация-кредитор прощает покупателю часть долга для получения от него оставшейся суммы задолженности. В такой ситуации дебиторская задолженность партнера признается прочим расходом и списывается со счета 62 в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (п. 11 ПБУ 10/99. Инструкция по применению Плана счетов).

Операции по реализации товара на территории РФ признаются объектом обложения по НДС (подп. 1 п. 1 ст. 146 НК РФ ). Налоговая база при реализации товара определяется в порядке, установленном пунктом 1 статьи 154 НК. на дату отгрузки товара (подп. 1 п. 1 ст. 167 НК РФ ). Что касается прощения части долга, то такие действия коммерсантов не влекут для организации-кредитора каких-либо последствий по НДС. Дело в том, что на дату прощения долга база с выручки от реализации товаров уже определена и оснований для корректировки суммы сбора нет (п. 1 ст. 154, подп. 1 п. 1 ст. 167 НК РФ).

По мнению Минфина (письма от 21.08.2009 г. № 03-03-06/1/541, от 12.07.2006 г. № 03-03-04/1/579), часть долга, прощенного должнику с целью получения от него оставшейся суммы задолженности по договору поставки, организация не вправе признавать в составе расходов, учитываемых для целей налогообложения прибыли.

Так как размер прощенного долга в составе расходов не учитывается, то в бухгалтерском учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (подп. 4, 7 ПБУ 18/02 ). ПНО необходимо отражать по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов). В учете следует сделать следующие записи. В месяце реализации товара:

Дебет 62 Кредит 90-1

– 118 000 – признана выручка от реализации товара. Оформить операцию можно товарной накладной;

Дебет 90-3 Кредит 68-НДС

– 18 000– начислен НДС (118 000 / / 118 Х 18). В качестве первичного документа выступает счет-фактура;

Дебет 90-2 Кредит 41

– 80 000 – списана фактическая себестоимость реализованного товара. Оформить операцию можно бухгалтерской справкой.

На дату осуществления расчетов и прощения долга нужно сделать такие проводки:

Дебет 51 Кредит 62

– 70 000 – получены денежные средства от должника-покупателя. Первичные документы – соглашение о прощении долга, выписка банка по расчетному счету;

Дебет 91-2 Кредит 62

– 48 000 – сумма прощенного долга признана в составе прочих расходов. Оформить операцию можно соглашением о прощении долга;

Дебет 99 Кредит 68 «Налог на прибыль»

– 9600 – отражено НПО (48 000 руб. Х 20%). Первичный документ – бухгалтерская справка-расчет.

Теперь рассмотрим механизм прощения долга по договору займа.

В этом случае причитающиеся организации проценты необходимо включать в состав прочих доходов ежемесячно (в последний день месяца) и на дату возврата основной суммы займа (п. 34 ПБУ 19/02. подп. 7, 10.1, абз. 2 п. 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 г. № 32н). При начислении процентов необходимо произвести запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91-2 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

На дату прощения долга организация включает сумму начисленных, но не полученных процентов в состав прочих расходов (п. 11 ПБУ 10/99). При этом производится запись по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 76.

Операции по предоставлению займов в денежной форме, включая проценты по ним, не облагаются НДС (подп. 15 п. 3 ст. 149 Налогового кодекса РФ ). Значит, ни при получении и возврате суммы, ни при прощении долга у организации не возникнет каких-либо последствий по налогу на добавленную стоимость.

Теперь по поводу налога на прибыль. Сумма выданного организацией займа не включается в состав расходов (п. 12 ст. 270 НК РФ ). Причитающиеся к получению проценты необходимо относить в состав внереализационных доходов в размере, установленном договором (п. 6 ст. 250 НК РФ ). Сумма прощенного долга по уплате процентов не является расходом (п. 16 ст. 270 НК РФ, Письмо Минфина от 31.12.2008 г. № 03-03-06/1/728).

Сумма прощенного долга по уплате процентов в бухгалтерском учете признается расходом, а в налоговом учете – нет. В результате этого на дату прощения в учете организации возникает постоянная разница и соответствующее ей налоговое обязательство (подп. 4, 7 ПБУ 18/02). ПНО необходимо отражать записью по дебету счета 99 «Прибыли и убытки», субсчет «Постоянные налоговые обязательства (активы)», и кредиту счета 68. В учете следует сделать следующие записи. На дату предоставления займа:

Дебет 58-3 Кредит 51

– 500 000 – предоставлен заем.

Оформить операцию можно выпиской по расчетному счету. В течение года:

Дебет 76 Кредит 91-1

– 50 000 – начислены проценты по займу.

Первичные документы – договор займа, бухгалтерская справка-расчет.

На дату заключения соглашения о прощении долга и возврата заемщиком основной суммы займа:

Дебет 51 Кредит 58-3

– 500 000 – получена от заемщика основная сумма займа.

Первичными документами будут являться соглашение о прощении долга, выписка банка по расчетному счету;

Дебет 91-2 Кредит 76

– 50 000 – сумма прощенного долга по уплате процентов по займу включена в состав прочих расходов.

Оформить операцию нужно соглашением о прощении ссуды и бухгалтерской справкой;

Дебет 99 Кредит 68 «Налог на прибыль»

– 10 000 – отражено НПО. Первичный документ – бухгалтерская справка- расчет.

Разберемся, как происходит прощение долга по договору займа от учредителя.

К примеру, учредитель с долей участия в уставном капитале 100 процентов, предоставивший своему предприятию беспроцентный краткосрочный заем на сумму 100 000 рублей, принял решение о прощении долга.

Информация о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, отражается на счете 66 «Расчеты по краткосрочным кредитам и займам». Проценты, причитающиеся к оплате, нужно учитывать на счете отдельно.

Кредиторская задолженность на дату прощения займа погашается. Сумму прощенного займа в качестве актива, полученного безвозмездно, предприятие включает в прочий доход и оформляет записью: Дебет счета 66 Кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (подп. 7, 10.6, 16 ПБУ 9/99 «Доходы организации»).

В рассматриваемом вопросе сумма прощенного займа в налоговом учете в составе облагаемых налогом на прибыль доходов на основании пункта 8 статьи 250, подпункта 11 пункта 1 статьи 251 НК РФ не учитывается (письмо Минфина России от 19.10.2011 г. № 03-03-06/1/678).

В бухгалтерском учете у организации, которая применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». возникает постоянная разница и соответствующий ей постоянный налоговый актив (подп. 2, 4, 7 ПБУ 18/02). Отражается ПНА записью: Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 99 «Прибыли и убытки».

На дату получения займа в учете следует сделать следующие записи:

Дебет 51 Кредит 66

– 100 000 – получен заем от учредителя. Первичным документом является выписка банка по расчётному счету или договор займа.

На дату заключения соглашения о прощении долга:

Дебет 66 Кредит 91-1

– 100 000 – признана в составе прочих доходов сумма прощенного учредителем займа. Первичный доку- мент – соглашение о прощении долга.

Дебет 68 «Налог на прибыль» Кредит 99

– 20 000 – отражен ПНА на сумму признанного в составе прочих доходов займа (100 000 руб. Х 20%). Оформить операцию можно бухгалтерской справкой-расчетом.

По договору дарения одна сторона безвозмездно передает или обязуется передать другой вещь в собственность либо имущественное право к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 ГК РФ ).

Напомню, что между коммерческими организациями дарение запрещено. Исключение составляют подарки стоимостью не выше 3000 рублей (п. 1 ст. 575 ГК РФ ). Таким образом, если сделка по проще-нию долга между двумя компаниями будет квалифицирована как дарение, то суд признает ее недействительной.

Поэтому желательно осуществлять процедуру прощения долга с условием. Например, компания «забывает» про часть процентов при возврате основной суммы займа. В таком случае прощение долга «сусловием» не тождественно дарению.

Помогайте вашему бизнесу развиваться

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме: