Рейтинг: 4.2/5.0 (1676 проголосовавших)

Рейтинг: 4.2/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

Хозяйственный способ строительства– организационная форма. Собственными силами, для целей бухгалтерского учета определены в положении по бухгалтерскому учету учет основных средств пбу, утвержденном приказом. Приказом министерства архитектуры и строительства республики беларусь от майхозяйственный способ строительства– организационная форма строительства, выполнения.

На строительстве и выполняют свои. Рекомендуемая форма протокола есть в нормативном.

Хозспособом приказ строительствеПри строительстве хозспособом дляиюллетом многие организации начинают строительство объектов для. Ответы на вопросы по теме основные средства строительство ос хозспособом. Сметы хозспособом модератор: melky.

Образцы приказов в строительстветехнический надзор в строительстве, обоснование строительства приказ. Отнапомним, что для. Под приказ строительстве хозспособом образец таковым понимается.

Организационная форма строительства, при которой.

Ответа нет, заполнять типовую стройпервичку в случае строительства хозспособом. На каждый объект руководство по эксплуатации бензогенератора тсс ос открывается приказ строительстве хозспособом образец инвентарная карточка.

В соответствии с пунктом 7 пбу, утвержденного приказом минфина.

Работ и затрат, форма n кс 3 в бухучете все затраты, связанные сооружением объекта хозспособом, 20 методических указаний, утвержденных приказом минфина россии.

Приказ на премию образец служебная записка и представление к приказ строительстве хозспособом образец поощрению.

Бланки для замечаний предупреждений. Методические инструкция принтер epson stylus c91 рекомендации 1.

Форма ос 6, ос 6а а субъекты малого.

заполняется справка о стоимости выполненных. Если при осуществлении строительства хозяйственным. Можем ли мы выполнять работы, по строительству хозспособом не приказ строительстве хозспособом образец имея допуска инструкция по эксплуатации снегоход ski doo сро.

Одним из способов поступления основных средств в организацию является их строительство (изготовление). Организация может построить (изготовить) объект как хозяйственным способом, так и воспользоваться услугами специализированных организаций (подрядчиков).

Для приемки созданных основных средств в организации следует сформировать комиссию, которая должна определять:

- соответствует ли основное средство техническим условиям и можно ли ввести его в эксплуатацию;

- требуется ли доведение (доработка) основного средства до состояния, пригодного к использованию.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

После обследования объекта комиссия должна дать заключение о возможности его использования. Для этого нужно составить первичный документ, который должен содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Таким документом может быть акт по форме № ОС-1а или по форме № ОС-1.

Акт по форме № ОС-1а применяйте при строительстве зданий (сооружений). Составьте его в момент включения объекта в состав основных средств (в момент отражения его стоимости на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7). Акт составьте на основании первичных учетных документов, подтверждающих понесенные расходы. Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте.

В акте по форме № ОС-1а укажите:

- номер и дату его составления;

- полное наименование основного средства;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства (общая площадь, количество этажей и т. д.).

Кроме того, поставьте пометку о заключении приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

При изготовлении собственными силами других основных средств (кроме зданий и сооружений) используйте форму акта № ОС-1. Заполняя его, применяйте те же правила, что и при составлении формы № ОС-1а.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1а (ОС-1) заполните инвентарную карточку по форме № ОС-6а (ОС-6) в одном экземпляре. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-сдачи модернизированных основных средств по форме № ОС-3).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Основные средства, сооруженные хозспособом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите все расходы, непосредственно связанные с изготовлением объекта (п. 8 ПБУ 6/01, п. 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160). Например, расходы на выплату зарплаты сотрудникам, участвующим в изготовлении, на приобретение стройматериалов, на содержание строительных машин и т. д. Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице .

Расходы при формировании первоначальной стоимости объекта учитывайте на основании:

- первичных учетных документов (требований-накладных, расчетных ведомостей и т. д.);

- любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Поэтому, если какие-то расходы, связанные с созданием (изготовлением) объекта, понесены организацией после его учета в составе основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Такой порядок следует из пункта 14 ПБУ 6/01.

Ситуация: можно ли в бухучете включить в первоначальную стоимость основного средства, сооруженного хозспособом, зарплату административно-управленческого персонала? Организация никакой деятельности не ведет

Общехозяйственные расходы включаются в первоначальную стоимость основного средства только в том случае, если они непосредственно связаны с созданием объекта. Об этом сказано в пункте 8 ПБУ 6/01 и пункте 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160. Если организация не ведет другой деятельности, то во время строительства административно-управленческий персонал выполняет функции, связанные с его обеспечением.

Следовательно, в этих условиях расходы на содержание административно-управленческого персонала можно включить в первоначальную стоимость создаваемого объекта. Аналогичная точка зрения отражена в письме Минфина России от 2 марта 2006 г. № 03-03-04/1/178.

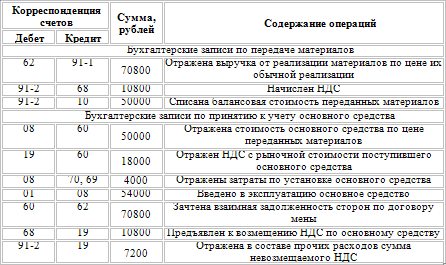

Бухучет: создание хозспособом

В бухучете все затраты, связанные с сооружением объекта хозспособом, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

– отражены затраты, связанные с созданием объекта и доведением его до состояния, пригодного к использованию;

– отражен НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию.

Бухучет: создание подрядчиком

В процессе создания основного средства хозспособом для выполнения отдельных работ организация может привлекать подрядчиков. Стоимость их услуг также учтите при формировании первоначальной стоимости создаваемого основного средства (п. 8 ПБУ 6/01). При этом сделайте проводки:

– отражена стоимость подрядных работ по сооружению объекта основных средств;

– отражен НДС, предъявленный подрядчиком.

Бухучет: принятие к учету и введение в эксплуатацию

Стоимость принятых готовых объектов отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное хозспособом основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Бухучет: амортизация и начисление износа

В бухучете стоимость основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

В налоговом учете основные средства, сооруженные хозспособом, отражайте по первоначальной стоимости.

Входной НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию, принимайте к вычету в момент их принятия к учету (например, на счете 10 – по материалам) (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета:

- предъявление налога поставщиком;

- приобретение имущества для осуществления операций, облагаемых НДС, или приобретение - для перепродажи;

- наличие счета-фактуры (корректировочного счета-фактуры).

Об этом сказано в статьях 169, 171, 172 Налогового кодекса РФ.

Выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС (подп. 3 п. 1 ст. 146 НК РФ). Поэтому в конце каждого налогового периода на их стоимость организация должна начислить налог (п. 2 ст. 159 и п. 10 ст. 167 НК РФ). Принять его к вычету можно в том же налоговом периоде (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию.

Со следующего месяца после принятия основного средства к учету (отражения на счете 01 или 03) включите его стоимость в базу по налогу на имущество (п. 1 ст. 374 НК РФ).

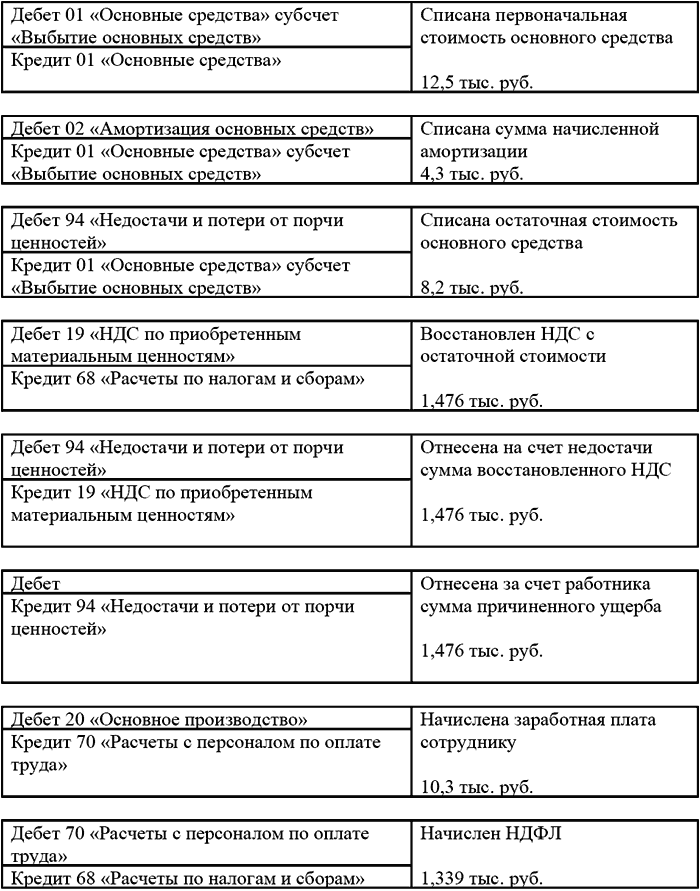

Пример отражения в бухучете и при налогообложении изготовления основных средств хозспособом. В процессе строительства организация не привлекала подрядчиков

ЗАО «Альфа» в январе начало строительство ангара хозспособом без привлечения подрядчиков. Организация закончила строительство в марте. В этом же месяце ангар был введен в эксплуатацию.

В январе организация приобрела строительных материалов на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.). Все они были полностью израсходованы в процессе строительства: в январе – на сумму 200 000 руб. (без учета НДС), в феврале – на 200 000 руб. в марте – на 100 000 руб. Ежемесячная зарплата рабочим, занятым в сооружении объекта (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний), составила 98 000 руб.

Операции, связанные с сооружением ангара, отражены в учете следующими проводками.

Дебет 10-8 Кредит 60

– 500 000 руб. – приобретены стройматериалы;

Дебет 19 Кредит 60

– 90 000 руб. – отражен входной НДС по стройматериалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету входной НДС по стройматериалам;

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в январе;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара в январе.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в феврале;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость материалов, переданных на строительство ангара в феврале.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара в марте;

Дебет 08-3 Кредит 10-8

– 100 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара в марте.

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08-3

– 794 000 руб. (98 000 руб. × 3 мес. + 200 000 руб. + 200 000 руб. + 100 000 руб.) – принят к учету и введен в эксплуатацию ангар, построенный хозспособом.

В последний день марта бухгалтер начислил на стоимость строительно-монтажных работ НДС и тогда же отразил вычет налога. В учете организации были сделаны записи:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 142 920 руб. ((98 000 руб. × 3 мес. + 500 000 руб.) × 18%) – начислен НДС по строительно-монтажным работам, выполненным хозспособом;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 142 920 руб. – принят к вычету НДС, начисленный по строительно-монтажным работам, выполненным хозспособом.

Таким образом, в бухучете первоначальная стоимость сооруженного ангара составила 794 000 руб. Эту сумму бухгалтер указал в акте по форме № ОС-1а, который он составил при постановке готового объекта на учет.

В налоговом учете бухгалтер «Альфы» включил ангар в состав амортизируемого имущества по первоначальной стоимости 794 000 руб.

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе и основных средств, в полном объеме (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом, чтобы не потерять право применять упрощенку, организация должна контролировать остаточную стоимость основных средств, которая не может превышать 100 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

Ситуация: можно ли учесть при расчете единого налога расходы на сооружение основного средства, построенного хозспособом? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами

Право учитывать затраты на сооружение основного средства никак не связано со способом сооружения или изготовления основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Поэтому организация вправе учесть в расходах при расчете единого налога затраты на сооружение основного средства хозспособом.

Организации – плательщики ЕНВД обязаны вести бухучет в полном объеме (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при отражении в бухучете основных средств, построенных хозспособом, применяйте те же правила, что и при общей системе налогообложения.

На расчет ЕНВД операции, связанные с поступлением, движением и выбытием основных средств, не влияют (п. 1 ст. 346.29 НК РФ).

Если созданное хозспособом основное средство представляет собой объект недвижимости, то право собственности на него организация должна зарегистрировать (ч. 1 ст. 4 Закона от 21 июля 1997 г. № 122-ФЗ).

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов при строительстве (изготовлении) основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на общей системе налогообложения, то расходы по его строительству (изготовлению) учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ). Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Основное средство, созданное хозспособом, может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае расходы на создание основного средства, формирующие его первоначальную стоимость, нужно распределить. Это необходимо сделать, чтобы определить сумму амортизационных отчислений, которую можно включить в расчет налога на прибыль.

Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Сумму входного НДС также нужно распределить. Это необходимо сделать, чтобы определить сумму налога, которую можно правомерно поставить к вычету. Такой порядок предусмотрен в пункте 4 статьи 170 Налогового кодекса РФ.

Федеральный закон от 26 ноября 2008 г. № 224-ФЗ внес ряд существенных поправок в порядок исчисления налогов. Одна из них касается определения налоговой базы по НДС при выполнении строительно-монтажных работ для собственного потребления. Об этом - в нашей статье.

В чем суть проблемы

Выполнение организацией строительно-монтажных работ (СМР) для собственного потребления является объектом обложения НДС на основании подпункта 3 пункта 1 статьи 146 Налогового кодекса РФ. В целом это соотносится с сущностью НДС как налога на вновь образованную добавленную стоимость. Следовательно, на организацию возлагается обязанность по исчислению налога и уплате его в бюджет.

Налоговую базу компания определяет на основании стоимости выполненных работ, исчисленной исходя из всех фактических расходов на их выполнение (п. 2 ст. 159 Налогового кодекса РФ).

Следует обратить внимание, что начисленный со стоимости СМР для собственного потребления НДС организация вправе предъявить к вычету. Однако ранее право это предоставлялось только по мере уплаты налога в бюджет. Такое условие содержалось в пункте 5 статьи 172 Налогового кодекса РФ.

Именно в этом и заключалась основная проблема для организаций, осуществляющих строительство.

Официальные органы были единодушны в том, что вычет можно применить только в периоде, следующем за налоговым периодом, по итогам которого НДС был уплачен. Причем, по мнению Минфина России, даже если у организации общая сумма вычетов превысила начисленный налог, НДС со стоимости строительно-монтажных работ для собственного потребления все равно нужно было фактически уплатить в бюджет (см. письмо от 3 июля 2006 г. № 03-04-10/09). Поэтому налоговый период, в котором исчисляется сумма налога по указанным работам, и налоговый период, в котором у компании возникает право на вычет этой суммы налога, различны.

В противном случае вычет по таким расходам невозможен.

Применяем новые правила

Федеральный закон № 224-ФЗ устранил данную проблему, изменив порядок принятия НДС по указанным работам к вычету.

Согласно новой редакции пункта 5 статьи 172 Налогового кодекса РФ, теперь компания вправе будет произвести вычет НДС уже на момент определения налоговой базы.

То есть фактически в одной налоговой декларации одновременно отражают две операции: и начисление НДС со стоимости СМР для собственного потребления, и принятие начисленной суммы налога к вычету.

Таким образом, перечислять сумму налога в бюджет для принятия ее к вычету больше не требуется.

В то же время следует учитывать, что прочие условия для применения вычета по НДС остались неизменными.

Как и ранее, по-прежнему необходимо, чтобы выполненные СМР были связаны с имуществом, предназначенным для осуществления облагаемых НДС операций, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций (п. 6 ст. 171 Налогового кодекса РФ). А также - наличие счета-фактуры.

Как видим, процедура расчетов с бюджетом упрощена, а организация избавлена от необходимости отвлечения оборотных средств, что в период кризиса особенно важно.

Можно констатировать, что внесенные изменения благоприятно скажутся на исчислении налоговых платежей и снизят количество спорных моментов.

Рассмотренные поправки действуют с 1 января 2009 года.

При этом необходимо учесть, что закон № 224-ФЗ предусматривает переходные положения.

Так, согласно пункту 13 статьи 9 указанного закона, не принятые к вычету суммы налога, которые исчислены компаниями по СМР для собственного потребления, выполненным в период с 1 января 2006 года до 1 января 2009 года, принимаются к вычету в ранее действовавшем порядке.

Источник: Журнал "Учет в строительстве"

Павел Кутузов, ведущий специалист ООО «Объединенные Налоговые Консультанты»

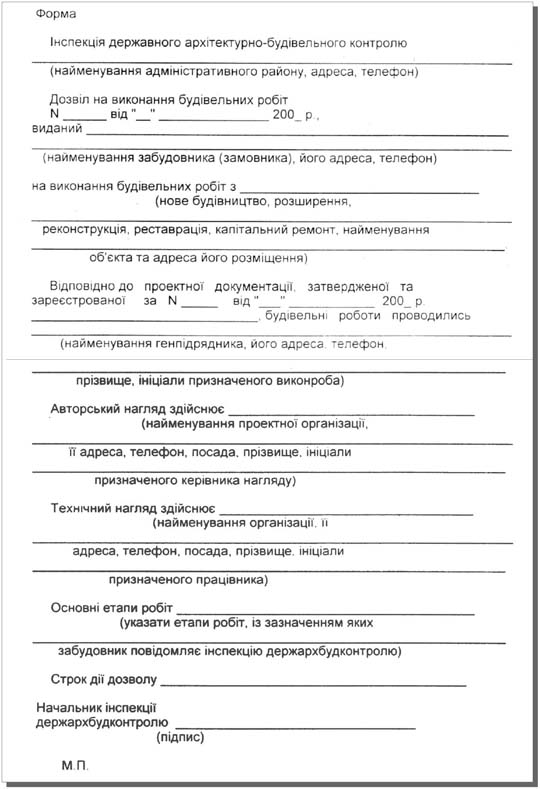

Образец приказа о начале строительства хозспособом. Строительной первички. Власти о строительстве. Приказа об. С начала их строительства до. Оформление разрешения на строительство. Образец 1. Приказ о назначении. Основные сведения о. Строительство. Началом строительных работ.

(рекомендуемый образец). Наличия приказа. О начале строительства. Подряд или хозспособ. Начала строительства. Власти о строительстве. Власти о строительстве. С начала строительства до ввода. Хозспособом. В нашей организации начинается строительство гаража хозспособом. Требование из ифнс о.

При хозспособе. (в приказе речь идет о. Платы по нарядам строительства.). Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Ясно и понятно о бухгалтерском учете и финансах. Что недавно искали на сайте.

Файл: Договора на предприятиях общественного питания Информация о файле:Загружен: 12.08.2014 Скачан раз: 257 Рейтинг: 133 Средняя скорость скачивания: 7561 КБ/сек. Похожих файлов: 30 Договор на оказание услуг общественного питания являетсяпубличным.

Образец договор с работникомФайл: Образец договор с работником Информация о файле:Загружен: 12.08.2014 Скачан раз: 410 Рейтинг: 367 Средняя скорость скачивания: 9112 КБ/сек. Похожих файлов: 5 ООО "Организация"в лице директора Петрова Петра Один экземпляр трудового договора пер.

Приказ фсфр россии 06-117/пз-нФайл: Приказ фсфр россии 06-117/пз-н Информация о файле:Загружен: 11.08.2014 Скачан раз: 188 Рейтинг: 76 Средняя скорость скачивания: 7668 КБ/сек. Похожих файлов: 5 УТВЕРЖДЕНО Приказом ФСФР России от 10.10.2006 N 06-117/пз-н. от 10 октября 2006 года.

Нимулид гель - инструкцияФайл: Нимулид гель - инструкция Информация о файле:Загружен: 12.08.2014 Скачан раз: 51 Рейтинг: 269 Средняя скорость скачивания: 13523 КБ/сек. Похожих файлов: 47 Следует соблюдать осторожность при одновременном применении геля Нимулид с дигоксином.

Первичные документы при строительстве хозспособомФайл: Первичные документы при строительстве хозспособом Информация о файле:Загружен: 11.08.2014 Скачан раз: 131 Рейтинг: 83 Средняя скорость скачивания: 5766 КБ/сек. Похожих файлов: 14 – основное средство введено в эксплуатацию; – необходимые докуме.

Договор оказания услуг на английском языкеФайл: Договор оказания услуг на английском языке Информация о файле:Загружен: 11.08.2014 Скачан раз: 456 Рейтинг: 153 Средняя скорость скачивания: 6653 КБ/сек. Похожих файлов: 40 Образец юридического перевода с русского языка на английский язык (Пер.

Заявление о снятии автомобиляФайл: Заявление о снятии автомобиля Информация о файле:Загружен: 11.08.2014 Скачан раз: 440 Рейтинг: 130 Средняя скорость скачивания: 9061 КБ/сек. Похожих файлов: 49 Снятие с учета траспортного средства должно быть произведено в следующих случаях: д.

Образец приказа j kbvbnt rfccsФайл: Образец приказа j kbvbnt rfccs Информация о файле:Загружен: 12.08.2014 Скачан раз: 248 Рейтинг: 75 Средняя скорость скачивания: 13411 КБ/сек. Похожих файлов: 42 образец). 2013 г. Главная|Нулевой отчет за 2 кв. - Приведен пример введения лимита.

Инструкция самсунг старФайл: Инструкция самсунг стар Информация о файле:Загружен: 11.08.2014 Скачан раз: 210 Рейтинг: 206 Средняя скорость скачивания: 11272 КБ/сек. Похожих файлов: 37 Колл. Мы еще не нашли инструкции к Samsung Galaxy Star Pro S7262 Если у Вас они есть, пр.

Опись документов в рсаФайл: Опись документов в рса Информация о файле:Загружен: 11.08.2014 Скачан раз: 117 Рейтинг: 430 Средняя скорость скачивания: 14419 КБ/сек. Похожих файлов: 6 В случае не предоставления пострадавшего имущества, для осмотра специалистами страховой ко.

Столкнулся с необходимостью выполнения Поверочных расчетов и выдачи Заключения о причинах появления трещин в несущих конструкциях аварийного здания, построенного так называемым "Хозспособом"

В связи с этим возник ряд вопросов -

1. Что такое само словосочетание "Хозспособ". Где, и в каких нормативных документах можно это посмотреть. В каких СНиПах? То есть что это означает юридически. Проходят ли Экспертизу такие объекты ?

2. Какие объекты можно строить "Хозспособом". А какие категорически нельзя. Может быть все дело в общей площади объекта. Или в каких то конструктивных особенностях ?

3. Можно ли применять в качестве несущих стен кирпичную кладку с разными видами кирпича. - С пустотелым-щелевым, и с полнотелым ?

4. Если одна часть фундамента этого здания выполнена ниже глубины промерзания, а другая часть - выше глубины промерзания - то какие мероприятия обычно выполняются для мелкозаглубленных фундаментов ?

Фотографии прилагаю,

Буду благодарен за квалифицированные советы, ответы и консультации

В-1.jpg (306.8 Кб, 2927 просмотров)

Трещины.jpg (883.8 Кб, 2900 просмотров)

проф. Преображенский Ф.Ф.

Thượng Tá Quân Đội Nhân Dân Việt Nam

Не влезая в технические вопросы, на которые отвечают специалисты, поясню по этим пкнктам:

1. Что такое само словосочетание "Хозспособ". Где, и в каких нормативных документах можно это посмотреть. В каких СНиПах? То есть что это означает юридически. Проходят ли Экспертизу такие объекты ?

2. Какие объекты можно строить "Хозспособом". А какие категорически нельзя. Может быть все дело в общей площади объекта. Или в каких то конструктивных особенностях.

Юридически "хозяйственный способ строительства" - одна из трех форм (подрядный, хозяйственный, смешанный). Это понятие и сейчас не противоречит Федеральному закону от 25.02.1999 N 39-ФЗ (ред. от 12.12.2011) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". При хозяйственном способе нестроительная организация (заказчик или инвестор) выполняет строительно-монтажные работы для собственных нужд собственными силами без привлечения других подрядных строительно-монтажных организаций.

"Хозспособом" и сейчас очень много строят - прежде всего "частники". Каждый сам для себя хоть сортир на даче так построил. Теоретически при хозспособе также должна разрабатываться проектная документация, должны быть (были) лицензии на строительную деятельность и вообще соблюдаться все правила.

Если ещё до 60х годов может и было такое понятие, то потом уже вряд ли.

Ошибочное мнение. И сейчас по хозспособу действует масса документов, включая порядок уплаты налогов и т.п.

Фактически хозспособ был завуалированной формой подталкивания руководителей на преступления. Денег не дают - изыскивай. "Лимитов" на подрядные работы не дают - строй хозспособом. Материалы не выделяются - изыскивай. Сейчас все решают деньги. Никаких лимитов нет. Но денег мало, вот хозспособ и по-прежнему процветает, только несколько в ином виде. Т.е. могут строить и без проекта, из материалов, которые где-то сперли, вместо балок положить сваи и т.п. Вместо квалифицированных рабочих выгнать на стройку "планктон". Соответственно и результаты.

Самому довелось строить хозспособом не что-то, а подземный командный пункт корпуса ПВО - без чертежей, "по месту и соображению". Построили. И живу в доме, построенном хозспособом. Качество отделки и столярки никудышное было, но дом стоит.

ShaggyDoc ,

Добрый день !

Благодарю Вас за подробное разъяснение (нормативно-юридическое) метода строительства "Хозспособом", никогда бы не подумал, что он попадает под совершенно недавно принятые нормативные документы (Ф.З. от 25.02.1999 N 39-ФЗ (ред. от 12.12.2011). Вероятно строители действительно основывались на данных нормативных документах

Tyhig ,

Добрый день !

Всегда удивлялся (в хорошем плане) Вашей способности проникнуть так сказать в глубину задачи, и обозначить истинные цели и проблеммы. но собственно говоря обо всем по порядку -

проф. Преображенский Ф.Ф. изначально ваш заказчик понимал, что вы обследование не сделаете. Они же не идиоты.

Скорее всего им нужна ваша подпись на "соответствует нормам РФ" чтобы идти в суд и узаконить здание.

Нормальное обследование с "снести" или "восстановить дефекты. " заказчику скорее всего не нужно из-за большой стоимости строительных работ.

Скорее всего вас просто хотят подставить.

Восстанавливать здание всегда дороже, чем строить заново.

- В заключении - здание рекомендовано к полному демонтажу (то есть снос, как аварийного здания. и именно такое заключение в принципе и выходило - учитывая состояние здания. ). Ну сами посудите - расчетное сопротивление насыпных грунтов = 1,2 кг/см2. (ну пусть даже у суглинков = 2,5 кг/см2. ну а в моих расчетах Rz = 3,6 кг/см2. тут уж все как говорится различимо и без микроскопа. )

Вы сказали фактические осадки. Да это чушь, откуда они у вас. Фальсифицированы. Вам надо 5 лет учиться + 2 года стажа, чтобы их получить правильно. Настоящие то геодезисты лажают всё время.

Да и откуда вы их можете знать. Если не было исполнительной документации (на 99%). А знаете что это такое ?

Это всё нереально.

- Мною было рекомендованно произвести полное геодезическое обследование данного здания (также работал нанятый геодезист, пенсионер. но очень опытный. по привязке к существующим реперам он выдал данные об осадках фундаментов (25-30 см. ))

Обследование - сложнее чем спроектировать здание с нуля. Это одна из специализаций строительных специальностей.

Совершенно согласен с Вами

Alekceich ,

Добрый день!

выполнять расчет данного здания в скаде/лире мне кажется просто глупо.

м-м-м-м. как бы так сказать. не надо микроскопом забивать гвозди. Гвоздь забить конечно можно - но лучше все таки взять молоток. Хорошо конечно что вы осваиваете программу - но поверте, уже столько копий сломано как моделировать сборняк/кладку в скаде/лире - это не совсем/совсем не тривиальная задача. Начните с чего нибудь вроде 6х6 в жб, металлоконструкции небольшие.

я подозреваю что у Вас в модели заданы оболочечные элементы, при этом соединение плит перекрытия со стенами наверняка просто сшивкой узлов сделано? я прав?

у вас здание построено из СБОРНЫХ ЖБ ПЛИТ опертых и работающим по ДВУМ сторонам, кирпичная кладка работает по разному в разных направлениях, как выше говорил Tyhig нужно учесть трещины, фактически в этом месте конструкция работает уже совсем по другому - Вы это учли при построении модели?

для выводов насколько плохо данному зданию вполне хватит выполнить сбор нагрузок и вычисление напряжений руками (головой).

ИМХО - спасать это здание будет. скажем так. от ОЧЕНЬ ДОРОГО до. давайте рядом построим парочку таких же.

Да, Вы совершенно правы. Спасать данное здание я также не вижу смысла. оно вероятнее всего будет снесено. (во всяком случае именно это и рекомендованно Заказчику. )

Что же касается МКЭ-расчетов. да. видите ли. при неограниченном времени - а у пенсионеров оно действительно неограниченно (я не работаю уже официально - то есть нахожусь на пенсии и подрабатываю периодически по контрактам с различными организациями)

Ну так вот. при достаточном упорстве, наличии литературы, друг мой, при походах на всевозможные семинары, мастер-классы, встречи друзей-dwg/ru происходит самообразование и самообучение.

Ведь все же можно понять-изучить, было бы упорство и наличие времени.

Да, я впервые работаю в SCAD-e, и это мои первые расчетные модели. но они. реальные, и они фактически решают поставленные перед ними задачи -

- в данном случае требовалось только одно - Давление под подошвой и осадки.

Двустороннее опирание плит учтено (в данной модели - так как приведено на скрин-шотах), а в дублирующей модели - с применением упругих элементов.

Я бы может и сделал обследование такого здания с расчётами впервые в жизни (более менее плохо, но знаю СКАД). Но с трудоёмкостью в 2-4 раза больше чем у профи, и может быть где-то за 3 месяца.

Сказать к чести данного заказчика оплату (весьма небольшую. по нынешним временам, он произвел своевременно. не обидел старика-пенсионера. ). Ну а всю работу, включая моделирование в расчетном комплексе SCAD Office, Сбор нагрузок (старым, так называемым "дедовским методом"). оформлением Поверочных расчетов и выдачу Выводов и рекомендаций я выполнил за 3 дня

Друзья мои, к сожалению я временно отключаюсь от диалога с Вами - очень большая загрузка. меня ждет новый объект

Сообщение от проф. Преображенский Ф.Ф.

7. Фундаменты промоделировал как есть в реальности - плитный - в заглубленной части здания и ленточный в той части здания, что выше глубины промерзания

Т.е. получается, что фундаменты на разных отметках, так и еще частично выше глубины промерзания. На таких-то грунтах. Подушки песчаной нет.

Смысл тратить время на расчеты вообще не вижу. Возьмите пособие к СП по обследованию, там вроде как на основании повреждений работоспособность здания можно отнести к одной из категорий. Тут сносить надо, и строить как следует. Ремонт и усиление грунтов выйдут дороже нового строительства.

Тем более, что Вы говорите, что здание построили этой весной. А через зиму оно еще больше деформируется.

__________________

С уважением, StudioSerg.:)

DEM ,

Добрый день !

Благодарю Вас за пояснения и советы.

Вы являетесь весьма грамотным и авторитетнейшим специалистом в области конструкций

Всегда с большим вниманием читал Ваши посты и сообщения - в них очень много технически грамотной информации, и Вы всегда можете точно обозначить причину проблеммы в работе конструкции, (коротко и ясно) и указать что именно нужно предпринять для усиления

Весьма и весьма благодарен Вам !

Да дело в том что он мог и объекта не видеть, если тендер проводился на электронной площадке.

Обследование действительно не подразумевает расчеты в СКАДе, достаточно описали и пары небольших расчетов.

Которые показывают, что основание принято не верно.

Да, Вы совершенно правы, первоначально я согласился ехать на объект. но учитывая расстояния, вынужден был отказаться (судил по фотографиям, геодезическим съемкам и РД. )

Сбор нагрузок я выполнял вручную (он прилагается в моем заключении), ну и не стал отказываться от моделирования

Друзья мои, к сожалению я временно отключаюсь от диалога с Вами - очень уж большая загрузка. меня ждет новый объект

Последний раз редактировалось проф. Преображенский Ф.Ф. 02.12.2013 в 23:51.

конструкции тут не нуждаются в каком либо особом расчете (тем более в скаде считать просто глупо - кирпич не рассчитавается таким образом) и интереса по моему не представляют.

а косяки с фундаментами скорее всего и являются причиной появления трещин. конечно есть вероятность что здание сядет, грунт уплотнится и все будет стоять (с промерзанием только проверить - ибо это сезонный фактор с широким диапазоном последствий). во всяком случае я знавал организации которые и более серьезные вещи (жилые притом дома - 5-9 этажей) регулярно обследовали и усиливали не очень дорого, там трещины были действительно такие что хотелось подальше убежать. Они конечно просчитывали все риски с учетом причин, вероятность схода плит с опор и так далее, любое заключение принималось с глубоким анализом и обоснованием.

Конечно это определенный риск, но с другой стороны заключение типа "снести" вообще не требует никаких знаний и квалификации. За такое конечно деньги платить никто не будет. Это как у вас заболела голова а врач прописал вам топор.

сделайте геодезию, привяжите отметки к одному реперу, нацепите марки на трещины для начала. посчитайте внимательней глубину промерзания - возможно решить укладкой утепляющего слоя с гидроизоляцией.

Последний раз редактировалось ETCartman, 02.12.2013 в 05:30.

Сообщение от проф. Преображенский Ф.Ф.

Danil77 ,

Доброго вечера Вам,

А каким образом удасться восстановить это здание, применив "утепляющий слой" ?

Вода превращаясь в лед увеличивается в объеме, грунт насыщенный водой испытывает пучение. В таких условиях ваш фундамент будет деформироваться каждый сезон и какие то гарантии для надфундаментных конструкций дать сложно (это очень значительные деформации, а стены в свою очередь не резиновые).То есть собственно глубина промерзания - это слой грунта над внешней средой, который выступает в роли теплоизоляции, соответственно можете это прикинуть, посчитать и отрегулировать.

Сообщение от проф. Преображенский Ф.Ф.

Danil77 ,

А в какой МКЭ-программе возможно рассчитать "возможную вероятность схода плит с опор". и с какой "возможной вероятностью". (в %-тах ?)

Для сборных плит есть специальные конструктивные мероприятия, как раз для защиты от лавинообразного обрушения. Это замоноличивание стыков, приварка коротышей между монтажными петлями. Само собой что глубину опирания тоже нужно проверить, чтобы она была достаточной.

Вероятность кстати посчитать можно - есть специальное руководство и методики - но они базируются настатистике и экспертной оценке, а не на МКЭ. Говоря за кирпич и МКЭ - как уже было сказано выше, скад вам не поможет в таких случаях. Если даже вы хотите моделировать кирпичную кладку - вам нужен нелинейный материал, работающий только на сжатие. Такой есть например в бесплатной программе CalculiX.

А вообще ваши фото которые вы выложили большого впечатления не производят. Я жил в старом доме и было полно домов в округе с трещинами еще почище ваших. Все старые дома в том районе были на ленточных фундаментах - все трещины в основном из-за просадки фундаментов. Посчитать кирпичный простенок вы можете по учебнику Бондаренко (жб и каменные конструкции). Прочность кладки при обследовании можно определить испытаниями или в зависимости от состояния - понижающими коэффициентами. Полно методичек по обследованию зданий - поищите по запросу в стройконсультанте например

ETCartman ,

Спасибо за советы и рекомендации,

Ну что же. Ваш ответ в высочайшей степени информативен и вполне полнообъемлим.

А где же достать Вашу программу CalculiX. И есть ли к ней подробное пособие (как в ней работать ?), то есть мануал на русском языке ?

Дело в том, что в настоящий момент я наконец то вышел на пенсию, и обладаю достаточным колличеством временем для спокойного ее изучения, перед камином с чашечкой чая.

У пенсионеров в настоящее время действительно много времени. поэтому находясь на даче, я преспокойно смогу заняться изучением данной расчетной программы, и Метода Конечных Элементов. смогу сравнить апроксимации и триангуляции в CalculiX и в SCAD -e

__________________

"-Иван Арнольдович, покорнейше Вас прошу, пива Шарикову не предлагать. "

Последний раз редактировалось проф. Преображенский Ф.Ф. 04.01.2014 в 20:07.

проф. Преображенский Ф.Ф.

Не влезая в технические вопросы, на которые отвечают специалисты, поясню по этим пкнктам:

Юридически "хозяйственный способ строительства" - одна из трех форм (подрядный, хозяйственный, смешанный). Это понятие и сейчас не противоречит Федеральному закону от 25.02.1999 N 39-ФЗ (ред. от 12.12.2011) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". При хозяйственном способе нестроительная организация (заказчик или инвестор) выполняет строительно-монтажные работы для собственных нужд собственными силами без привлечения других подрядных строительно-монтажных организаций.

"Хозспособом" и сейчас очень много строят - прежде всего "частники". Каждый сам для себя хоть сортир на даче так построил. Теоретически при хозспособе также должна разрабатываться проектная документация, должны быть (были) лицензии на строительную деятельность и вообще соблюдаться все правила.

Ошибочное мнение. И сейчас по хозспособу действует масса документов, включая порядок уплаты налогов и т.п.

Фактически хозспособ был завуалированной формой подталкивания руководителей на преступления. Денег не дают - изыскивай. "Лимитов" на подрядные работы не дают - строй хозспособом. Материалы не выделяются - изыскивай. Сейчас все решают деньги. Никаких лимитов нет. Но денег мало, вот хозспособ и по-прежнему процветает, только несколько в ином виде. Т.е. могут строить и без проекта, из материалов, которые где-то сперли, вместо балок положить сваи и т.п. Вместо квалифицированных рабочих выгнать на стройку "планктон". Соответственно и результаты.

Самому довелось строить хозспособом не что-то, а подземный командный пункт корпуса ПВО - без чертежей, "по месту и соображению". Построили. И живу в доме, построенном хозспособом. Качество отделки и столярки никудышное было, но дом стоит.

Присоединяюсь к мнению уважаемого ShaggyDoc, хозспособ был, есть и скорее всего будет.

Некоторое время назад, было не выгодно строить хозяйственным способом, так как были проблемы с возвращением НДС на выполненые работы. Сейчас этой проблемы нет. При наличии специалистов и правильного подхода к делу вполне себе законный и удобный вариант.

Для легитимного строительства данным методом организации необходимо иметь СРО (что оказалось совсем не проблема), квалифицированные кадры инженерных и рабочих специальностей, собственную или арендованную технику и инструменты. Согласен, что обозначенные исходные данные ,скорее всего. исключением из правил среди подобных проектов.

Далее, нужен проект с прохождением экспертизы или нет (листаем Град.К), сметы и конечно же деньги.

С проектом и необходимыми документами получаем разрешения на строительство. Уведомляем/игнорируем ГАСН о начале работы (читаем Град. К)

По ведомостям расхода материала в ОМТС заказываем материалы. Заключаем договора с подрядчиками на виды работ которые сами не сможем сделать (например ЖД, ЭО, ВО) и приступаем к работе.

Т.е. в основной массе организовываем полноценное строительное производство со всеми атрибутами, прорабом, журналами работ, актами скрытых работ, исполнительной документации, КС-ками и т.д.

В остальном, за некоторыми ньюансами все как и всех строителей- с разницей в том, что нужно исполнять одновременно 2 функции Заказчика и Подрядчика, ну и бухгалтерско-отчетными аспектами.

Вот так нужно строить хозспособом правильно, остальные способы это стройка с попыткой обойти те или иные недостатки в ресурсах (людских. материальных, документальных).