Рейтинг: 4.9/5.0 (1679 проголосовавших)

Рейтинг: 4.9/5.0 (1679 проголосовавших)Категория: Бланки/Образцы

Между заявителем и банком был заключен кредитный договор. Так же был заключен договор банковского счета. В банке заявителю пояснили, что в случае досрочного погашения суммы кредита ей страховую сумму возвратят. Кредит заявителем был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии не была возвращена. Заявитель считает, действия банка по возврату страховой премии незаконными. Заявитель требует возвратить ей уплаченную сумму страховой премии.

В ОАО Банк «__________»

адрес: ____________________________

Требование о возврате страховой премии

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Так же, был заключен договор банковского счета в валюте Российской Федерации с физическим лицом от __________ года. Так же, банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк. При этом мне в банке пояснили, что в случае досрочного погашения суммы кредита мне страховую сумму возвратят в размере _________ рублей.

__________ года кредит мной был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии мне не была возвращена.

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего.

Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей».

В соответствии со статьей 16 Закона РФ "О защите прав потребителей" условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение.

На основании изложенного:

Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

«__» __________ года _____________________

Между заявителем и банком был заключен кредитный договор. Так же был заключен договор банковского счета. В банке заявителю пояснили, что в случае досрочного погашения суммы кредита ей страховую сумму возвратят. Кредит заявителем был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии не была возвращена. Заявитель считает, действия банка по возврату страховой премии незаконными. Заявитель требует возвратить ей уплаченную сумму страховой премии.

В ОАО Банк «__________»

адрес: ____________________________

Требование о возврате страховой премии

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Так же, был заключен договор банковского счета в валюте Российской Федерации с физическим лицом от __________ года. Так же, банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк. При этом мне в банке пояснили, что в случае досрочного погашения суммы кредита мне страховую сумму возвратят в размере _________ рублей.

__________ года кредит мной был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии мне не была возвращена.

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего.

Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей».

В соответствии со статьей 16 Закона РФ "О защите прав потребителей" условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение.

На основании изложенного:

Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

«__» __________ года _____________________

Заполните форму обратной связи. По возможности подробно простыми словами опишите ваш вопрос. Для письменного ответа укажите обратный адрес вашей электронной почты.

В течении дня юрист ответит вам на почту с разъяснением ситуации и рекомендациями что делать дальше. В окончательных рекомендациях юрист сообщит вам какие документы нужно составить и их получателей.

После получения от нашего юриста списка необходимых документов зайдите на наш бесплатный архив юридических документов и найдите вам нужный. Вставьте персональные данные, почтовые реквизиты, адрес получателя и отправляйте по назначению.

Беря кредит в банке, зачастую необходимо оформлять страховку. При этом последняя полностью оплачивается из кредитных средств. Но случается, что заемщик выплачивает долг досрочно и необходимость в нем отпадает.

Возврат страховки: процедураВ первую очередь необходимо упомянуть, какие виды страхования могут принудительно навязываться кредитором .

Законодательство указывает, что в момент, когда кредитные обязательства выполнены заемщиком, автоматически прекращается действие страхования. Если имело место быть досрочное погашение кредита, возврат страховки осуществляя, вы имеете право обратиться с заявлением о возврате уплаченных взносов по страховке за период ее действия (прописывается в полисе), при условии вычета того срока, за который были сохранены застрахованные финансовые риски.

Указанное заявление должно быть зарегистрировано в качестве входящего письма. Обязательно должна быть оставлена отметка самой страховой фирмы на втором экземпляре, который остается у заёмщика. По правилам, заявление рассматривается в течение 10 рабочих дней с момента его подачи.

Если в отведенный срок ответа от страхового органа не последовало, вы имеете право обратиться с исковым требованием в суд. Более того, заемщик может требовать индексацию с ответчика, то есть требование возврата денег за каждый день просрочки.

Тяжелый случайПри осуществлении досрочного погашения кредита, возврат страховки приносит убытки страховой компании. Поэтому нередко они апеллируют к статье в законе, согласно которой возвращение страховых взносов невозможно, если соответствующий пункт не прописан в договоре.

Впрочем, данное положение подлежит оспариванию. Закон «Об организации страхового дела» говорит обратное. При досрочном погашении долга страхования компания должна вернуть долю страховых выплат клиенту, застраховавшему свою жизнь.

Более того, статистические данные свидетельствуют, что большинство людей, добивающихся досрочного погашения кредита, возвращают страховку. Ведь она полностью оплачена до того, поэтому обратившиеся с иском в судебные инстанции о возврате страховых взносов, выигрывают дела.

Возврат страховки: действияПрежде чем решиться на конкретные действия, необходимо тщательно изучить договор и правила страхования компании, где вы оформляли страховой полис. Если вам такие документы выданы не были, их можно поискать в Интернете.

Итак, вам следует искать информацию, во-первых об основаниях, условиях прекращениядействия договора страхования. Во-вторых, следует искать пункты, касающиеся досрочного погашения кредита. Данные пункты обязательно должны содержаться в документах.

Тогда при успешном досрочном погашении кредита страховка возвращается, если:

Если последний пункт прописан в соответствующих бумагах, зачастую клиент страховой компании, покрывший кредитный долг досрочно, без проблем получает причитающуюся сумму. В противном случае, заемщику необходимо обращаться в судебные инстанции.

Морозов Игорь Владимирович (09.06.2014 в 17:19:56)

Вам больше не получить - условие возврата указывается не в договоре, а в правилах страхования. Часть страховой премии, подлежащая возврату, рассчитывается по формуле: П1 = П0 – (П0 х Нагрузка) – (Пн – (Пн х Нагрузка)) х n/N Где: П1 – сумма, подлежащая возврату страхователю; Пн – начисленная страховая премия; П0 – страховая премия, уплаченная по договору страхования ; Нагрузка – доля расходов на ведение дела Страховщика, согласно залицензированной структуре тарифной ставки данного вида страхования (нагрузка); n – количество месяцев за истекший срок страхования (неполный месяц считается как полный); N – срок страхования в месяцах (неполный месяц считается как полный); В случае если расчет денежной суммы, подлежащей возврату Страхователю, имеет отрицательное числовое значение, то сумма возврата устанавливается в нулевом значении (возврат страховой премии не производится).

Исаева Елена Владимировна (09.06.2014 в 17:25:53)

на мой взгляд имеет смысл затребовать при предъявлении претензии расчет возвращенной суммы (800 руб.) и исходя из того, чем руководствовался страховщих и какие данные использовал можно объективно судить о правомерности его действий. если исходя из представленного расчета будет объективно очевидно, что он произведен неверно, то обращаться в суд с иском о защите прав потребителя (гос пошлиной не облагается, при этом в Вашу пользу взыскивается моральный вред. штраф, неустойка, судебные расходы включая расходы на юр. услуги). чтобы составить претензию достаточно изложить обстоятельства дела: факт заключения договора страхования, факт досрочного погашения кредита. факт досрочного расторжения договора страхования, факт наличия в договоре условия о возврате денег при досрочном расторжении, факт возврата денег в неполной сумме (указать свой расчет), требование произвести возврат недостающей суммы (укажите реквизиты для перечисления денег или как должен производиться возврат) и указание на то, что в случае неисполнения требования о возврате недополученной суммы Вы будете вынуждены обратиться в суд. претензию пишите на лицо, подписавшее договор страхования, укажите от кого претензия (свои ФИО, телефон, адрес), внизу Ваша подпись, дата. претензию отдайте под роспись сотруднику банка. при необходимости обращайтесь за дополнительной консультацией, буду рада помочь.

Быковский Эдуард Владиславович (09.06.2014 в 17:28:10)

Здравствуйте, Иван! В данном случае необходимо больше информации - когда был расторгнут договор, экземпляр правил страхования, а также расчеты страховой компании, касаемые выведения суммы 800 рублей. Расчеты можно запросить в страховой компании путем подачи письменного заявления с таким требованием. По поводу подачи претензии я могу Вас проконсультировать индивидуально и помочь составить текст.

Пивоваров Алексей Викторович (09.06.2014 в 17:34:34)

1. Подлежащая возврату сумма страховой премии исчисляется по формуле Sпремии = (S кредита *1,1)*ts*n/12, где S кредита – первоначальная сумма кредита без учета платы, ts – тариф страховой компании за страхование, в процентных годовых, n – срок кредита).

2. Досрочное погашение кредита не влечет автоматическое (досрочное) прекращение действия Договора страхования (соответствующих правил). Таким образом, условия возврата части страховой премии определяются именно договором (правилами) страхования.

В соответствии со ст. 343 ГК РФ обязательному страхованию подлежит только имущество, переданное кредитному учреждению в качестве залога. Нередко банкиры нарушают это требование, выдавая добровольную дополнительную услугу за обязательную. Разберемся, как осуществить возврат страховой премии при досрочном погашении кредита.

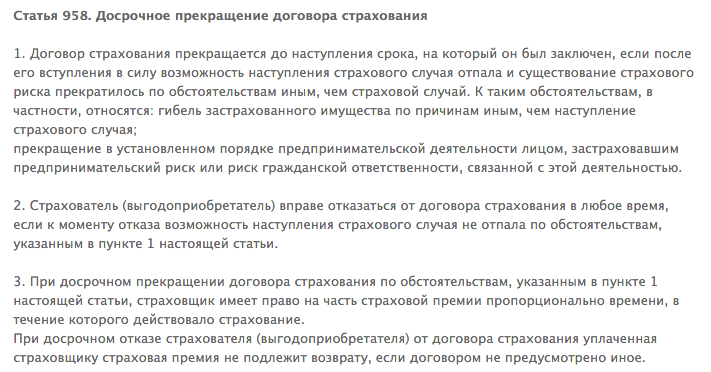

В соответствии со ст. 343 ГК РФ обязательному страхованию подлежит только имущество, переданное кредитному учреждению в качестве залога. Нередко банкиры нарушают это требование, выдавая добровольную дополнительную услугу за обязательную. Разберемся, как осуществить возврат страховой премии при досрочном погашении кредита.

В соответствии со ст. 958 ГК РФ договор страхования признается расторгнутым, если полностью исключены страховые риски. Это как раз наблюдается при досрочном погашении кредита, то есть заемщик перестает нуждаться в финансовой защите, так как полностью погасил долг перед кредитным учреждением.

Нередко страховщики отказываются от возврата части уплаченных страховых платежей, мотивируя свои действия п. 3 ст. 958 ГК РФ. Он гласит, что при расторжении договора в одностороннем порядке страхователем страховщик имеет право не возвращать ранее уплаченную премию. На деле это работает лишь в том случае, если клиент решил отказаться от услуг страхования еще на этапе обслуживания кредитного долга.

Таким образом, в заявлении о возврате страховой премии нельзя указывать в качестве причины расторжение договора, так как этот факт будет расценен как отказ от полиса. Если страховая компания откажется вернуть страховку, то страхователь может защитить свои интересы через суд.

Полный и частичный возврат средствСуществует 2 вида возврата страховой премии:

Кроме того, страховая компания может отказать в выплате, если:

Основная цель, по которой банки продвигают страховые услуги, — обеспечение гарантированного возврата средств по предоставленным кредитам. Если заимствование было погашено досрочно, то кредитные риски аннулируются. Соответственно, клиент может вернуть часть средств за неиспользованный период. Для примера: ипотека выдана на 20 лет, а заемщик погасил ее за 10 лет. При этом страховая премия была уплачена единой суммой за весь период кредитования в момент оформления кредита. В этом случае держатель ипотеки может вернуть деньги за 10 лет.

Если клиент вносит ежегодные платежи, то он может перестать платить взносы и договор страхования будет расторгнут автоматически.

Однако, внимательно перечитайте страховой договор. Некоторые страховщики взимают пени и штрафы за нарушение срока внесения очередного платежа.

Способы вернуть страховую премиюРассмотрим два способа возврата страховой премии:

Наиболее простой, но не всегда эффективный способ — обратиться в банк, в котором был оформлен кредит. Этот вариант подходит, если полис был приобретен вместе с базовым пакетом услуг кредитора. Не стоит забывать, что на возврат ранее уплаченных средств по страховому договору отводится только месяц, затем страховщик имеет право вернуть лишь часть страховки.

Заявление на возврат страховой премии можно написать в момент получения справки об отсутствии задолженности перед банком. Так, в Сбербанке есть его унифицированная форма, в которую достаточно подставить свои паспортные данные, дату, ФИО и номер кредитного договора.

В среднем на рассмотрение заявки и принятие решения уходи от 30-45 дней. Деньги перечисляются на счет карты или сберегательной книжки.

Важно! Чтобы узнать, возвращается ли страховка, внимательно перечитайте кредитный договор. Некоторые кредиторы указывают в нем, что при досрочном аннулировании обязательств возврат страховки не производится. Однако, все зависит от позиции судьи. Нередко органы судебной власти удовлетворяют требования страхователя, мотивируя тем, что нельзя взимать полную плату за частично предоставленную услугу.

Через страховую компаниюВторой вариант — обратиться в страховую компанию. В этом случае клиенту, помимо заявления, требуется предоставить пакет документов, состоящий из:

На рассмотрение документов и предоставление ответа страхователю уходит до 30 дней. В случае отрицательного ответа клиенту нужно обратиться в Роспотребнадзор с письменным отказом или подать иск в суд. Роспотребнадзор предоставит не только исчерпывающую консультацию, но и бесплатно поможет оформить исковое заявление для подачи в суд.

Важно! Обратите внимание, что все расходы, связанные с судебными тяжбами, можно переложить на страховщика, если суд примет положительное решение по иску. Кроме того, истец может вернуть часть морального вреда, вызванного незаконным использованием его средств страховой компанией для своих целей.

Итак, досрочное прекращение кредитного договора может стать поводом для возврата страховой премии. Заемщику достаточно обратиться с соответствующим заявлением к кредитору, если полис был получен в составе базового пакета услуг, или к страховщику.

Похожие записи

д. 12/14, кв. 29, тел. _______________

Ответчик: ООО "РУСФИНАНС БАНК",

Адрес: 443013 г. Самара, ул. Чернореченская, 42А.

Цена иска: 87 652 рубля 90 копеек.

Исковое заявление о защите прав потребителей

** августа 2007 года между ООО "РУСФИНАНС БАНК" (Ответчик) и ФИО (Истец) был заключен кредитный договор № ******, по которому Истцу был представлен кредит в сумме 494 246 рублей на приобретение автомобиля Kia ED (Ceed) сроком возврата кредита **.12.2012 года по 17% годовых.

Также ** августа 2007 года в целях обеспечения вышеназванного Кредитного договора между ООО "РУСФИНАНС БАНК" и ФИО был заключен договор залога автомобиля № ***** (далее – Договор залога). Ответчик договорами - кредитным и залога - обязал Истца оформить полис КАСКО и включил стоимость страховой выплаты в размере 55 621 рубль в сумму кредита. Тем самым Ответчик нарушил Закон "О защите прав потребителя". Истец неоднократно, как только узнала в 2014 году о нарушении своих прав, обращалась в банк по адресу___________________, но на свои вопросы по поводу возврата незаконно удержанной суммы получала отказы. Нарушение прав Истца Ответчиком выражаются в следующем.

В силу п. 22 "Обеспечение обязательств Заемщика" исполнение обязательств Заемщика по настоящему договору обеспечено Договорами страхования, по которым выгодоприобретателем выступает Кредитор.

Кроме того, в пункте кредитного договора "Досрочный возврат кредита" Ответчик оставляет за собой право в одностороннем порядке потребовать от Заемщика досрочного возврата кредита, уплаты причитающихся процентов и комиссии в случае, если: п. 26 п.п. г: "Заемщиком не выполнены условия договора страхования транспортного средства, необходимых для возникновения ответственности Страховщика по риску "Угон", "Ущерб"; если действия/бездействия Заемщика привели к прекращению, расторжению или изменению условий договоров страхования".

Также Договором залога имущества № ******, п. 9 предусмотрена обязанность Залогодателя, в частности п.п. а: Залогодатель обязан заключить со страховой компанией, далее по тексту Страховщик, договор страхования приобретаемого за счет кредита автомобиля и дополнительного оборудования (при его наличии) от рисков утраты и повреждения.

Договор залога также устанавливает для заемщика срок страхования не менее чем срок кредита плюс один месяц после окончания срока возврата Кредита. Все документы, подтверждающие факт оплаты полисов КАСКО, предоставляются в банк в течение 10 дней с момента оформления.

Из условий Кредитного договора и Договора залога следует, что кредит берётся Заёмщиком в Банке на приобретение легкового автомобиля для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Таким образом, при отказе Заёмщика от предложенных Банком условий Кредитного договора и Договора залога он лишается возможности приобрести товар (автомобиль), поэтому Банк ограничивает Заемщика в свободе выбора заключения договора.

В силу п.1 ст.16 закона РФ «о защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Согласно п.2 ст.927 ГК РФ в случаях, когда законом на указанных в нём лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

В соответствии с п.1 ст.935 ГК РФ законом на указанных в нём лиц может быть возложена обязанность страховать:

жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу;

риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

То есть, по смыслу ст.927 и ст.935 ГК РФ страхование может носить обязательный характер только в случаях, предусмотренных законом.

Вместе с тем, обязанность заёмщика страховать транспортное средство по полису КАСКО законом не предусмотрена, то есть такое страхование является добровольным.

Согласно п.2 ст.16 закона РФ «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Следовательно, включением Банком в Кредитный договор и Договор залога условий по страхованию приобретаемого на заёмные средства автомобиля по полису Каско (причём на полную стоимость автомобиля, которая превышает размер предоставляемых по Кредиту денежных средств) ущемляет права потребителя – истца ФИО. Таким образом, Ответчик обязал Истца оформить страхование КАСКО на сумму 55 621 рубль незаконно.

В связи с вышеизложенным, с ответчика подлежит взысканию сумма навязанной страховой выплаты в размере 55 621 рубль.

Кроме того, банк пользовался денежными средствами вследствие их неосновательного получения.

В силу ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части.

(расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.)

Сумма задолженности 55621 руб. 00 коп.

Период просрочки с 29.07.2007 по 21.07.2014: 2513 дней

Ставка рефинансирования: 8.25%

Проценты итого за период = 55621 * 2513 * 8.25/36000 = 32031 руб. 90 коп.

Проценты за пользование чужими денежными средствами составляют 32 031 рубль 90 коп.

В силу ст.15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины.

Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

В связи с переживаниями Истцу причинен моральный вред, который Истец оценивает в размере 10 000 рублей.

В соответствии с п.6 ст.13 Закона РФ "О защите прав потребителей" при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя.

В силу п.6 ст.13 Закона «О защите прав потребителей» штраф в размере 50% взыскивается со всей присужденной судом суммы.

В соответствии с разъяснениями, содержащимися в п. 46 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

На основании ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ.

Расходы на оплату юридических услуг представителя составили 15000 рублей, которые подлежат взысканию с ответчика в пользу истца.

На основании вышеизложенного, Прошу:

1. Взыскать в пользу Истца с ответчика ООО "РУСФИНАНС БАНК" сумму страховой платы как неосновательного обогащения в размере 55 621 руб.

2. Взыскать в пользу Истца с ответчика ООО "РУСФИНАНС БАНК" проценты за пользование чужими денежными средствами в размере 32 031 рубль 90 коп.

3. Взыскать в пользу Истца с ответчика ООО "РУСФИНАНС БАНК" штраф в соответствии с Законом «О защите прав потребителя» в размере 50% от суммы, присужденной судом в пользу потребителя.

4. Взыскать в пользу Истца с ответчика ООО "РУСФИНАНС БАНК" компенсацию морального вреда в размере 10 000 рублей.

5. Взыскать в пользу Истца с ответчика ООО "РУСФИНАНС БАНК" понесенные судебные расходы в размере 15 000 рублей.

копия искового заявления;

копия Кредитного Договора № *******;

копия Договора залога имущества № ******;

копия Условий кредита с примерным графиком погашения кредита;

копия Договора об оказании юридических услуг;

копия квитанции об оплате № ___ от __________;

В Название страховой компании или банка

Адрес

от Фамилии Имени Отчества

Адрес для направления ответа

Контактный телефон

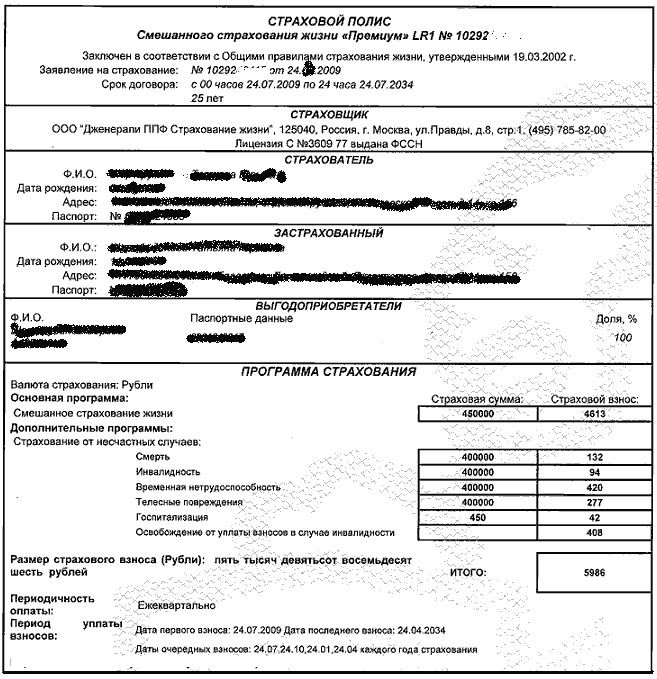

“___” ________ 201__ года между мной и Название банка был заключен кредитный договор №______________ на сумму ________рублей со сроком возврата до ____.____.______.

Одновременно с оформлением кредитного договора “___” ________

201__ года с Название страховой компании был заключен договор страхования название №____________. Срок страхования по договору установлен с ___.___.201__ года по ___.___.201__ года. “___” ________ 201__ года мной была уплачена страховая премия в пользу страховой компании в размере _________ рублей.

Дальше вам нужно привести основание для досрочного расторжения договора страхования и возврата денег ссылку на конкретный пункт правил страхования или страхового полиса, факт досрочного погашения кредита и т.д. Например:

Кредитный договор №______ был досрочно погашен “___” ________ 201__ года. За время действия договора страхования у меня не было страховых случаев и обращений за возвратом страховой премии. Пункт 9 страхового полиса № _____ от ___.___.____ г. предусматривает, что при расторжении договора страхования по требованию страхователя в связи с досрочным погашением кредита, Страховщик возвращает Страхователю неиспользованную часть страховой премии в следующем размере: если кредит был погашен в первый год действия договора страхования 20% от размера уплаченной Страхователем страховой премии по заключенному договору.

На основании изложенного, прошу вас:

1) расторгнуть договор страхования №____________ от ___.___.______?

2) вернуть мне неиспользованную часть страховой премии в размере _______ рублей. Реквизиты счета для перечисления денежных средств прилагаю.

Приложение: реквизиты счета, справка о досрочном погашении кредита и др.

_____________________________ Фамилия И.О.

“____”_________ 201__ года

Возможен ли возврат страховки, если заемщик решил погасить кредит досрочно? Дело в том, что действующая в рамках обязательств по кредиту система страхования - это своеобразная мера, призванная обеспечить исполнение заемщиком обязательств, если вдруг наступит страховой случай. Как правило, клиенты застраховывают свою жизнь, здоровье, в отдельных случаях (при ипотеке или автокредите) - имущество, переходящее в залог. Если именно так понимать сущность работы института страхования в рамках правоотношений по кредитам, то очевидно, что погашение кредита раньше положенного срока - это юридически значимый факт, позволяющийзаявить свои требования по возврату страховки за время, прошедшее с момента, когда заемщик полностью рассчитался по кредиту до срока кредитования, указанного в договоре.

Что сначала следует сделать?Перед тем, как начать какие-то действия по возврату страховки, нужно обязательно еще раз внимательно ознакомиться с условиями договора, подписанного во время оформления кредита. От этого зависит, входит ли в обязанность банка возврат страховки при досрочном погашении кредита или это требование нужно предъявить страховой компании. И тут может возникнуть две ситуации: По страховке выгодоприобретатель - это как раз страховать, а не банк, иными словами в этой ситуации – им становится или заемщик, или лицо, которое им было указано. Такую практику иной раз можно встретить как в банках, выступающих в договоре страхования не более, чем посредниками, так и, если вы оформили кредит в точке продажи, где посредником часто становится магазин или лицо, его представляющее. В этом случае любые требования бесполезны. Тут следует обратиться непосредственно к страховщику.

возникнуть две ситуации: По страховке выгодоприобретатель - это как раз страховать, а не банк, иными словами в этой ситуации – им становится или заемщик, или лицо, которое им было указано. Такую практику иной раз можно встретить как в банках, выступающих в договоре страхования не более, чем посредниками, так и, если вы оформили кредит в точке продажи, где посредником часто становится магазин или лицо, его представляющее. В этом случае любые требования бесполезны. Тут следует обратиться непосредственно к страховщику.

Бывает, что выгодоприобретатель - это банк. Такая практика применяется при ипотечном кредитовании. автокредитовании. выдаче банком потребительского кредита, а также, когда страхование - часть общего пакета услуг. В этих ситуациях банк выступает страхователем и требования по возврату страховки нужно предъявлять банку. Кредитный договор может иметь четкое прописание порядка возврата страховки по кредиту при его досрочном погашении. Но порой банки, как и страховые компании заключают договора в типовых формах, в которые содержатся общие фразы, ссылки на нормы закона, а то и вовсе этот момент упускается.

Если вы что-то не понимаете или в чем-то сомневаетесь – не стоит рисковать. Обратитесь с договором к юристу, пусть он его прочтет и даст нужную консультацию. Тогда вы избавите себя от множества проблем. Важное обстоятельство - как сформулированы и что в себе содержат услуги страхования в рамках договора по кредиту. Время от времени банки практикуют такие ситуации, при которых де-факто страховые выплаты с точки зрения права позиционируются в виде платы за дополнительно оказанные услуги или как комиссионный доход. Понятно, что возвращать такие средства будет сложно, так как их не рассматривают как обязательные, если в договоре иного не указано. Правда, в некоторых банках в определенных ситуациях идут навстречу. Такая практике есть в ВТБ24. Сбербанке. Альфа Банке и других, но она не распространена, так как продиктованна только внутренними правилами работы с клиентами в указанных кредитных учреждениях.

Как вернуть страховку - с чего начать?Самый простой способ возврата страховки – направить в банк или страховую компанию соответствующее заявление или претензию. Как уже было сказано выше, адресат обращения и что именно он требует - определяется после того, как будет проанализировано, с кем непосредственно заключался договор страхования и на каких условиях.

Если вы обращаетесь в страховую компанию, то речь может пойти:

Стоит обратить внимание, что по закону страховая компания имеет право отказаться возвращать уплаченную премию, если договор расторгается досрочно страхователем, если иного договор не предусматривает. Разумеется, можно оспорить такой отказ в суде, но вероятность выигрыша слишком мала, либо вы не покроете все издержки полученными средствами.

Если вы решите обратиться в банк, можно потребовать:

Как грамотно составить заявление на возврат страховки? Заявление (если это пересчет/возврат) или претензия (при возмещении убытков) должно быть составлено письменно, в 2-х экземплярах, один из которых заявитель оставляет у себя. Заявление или претензия обязательно должны содержать аргументацию своей позиции со ссылкой на соответствующие пункты договора и законов, поэтому разумно доверить подготовку документа юристу; важно указать время, в течение которого должен прийти ответ тоже в письменном виде – 10-30-дневный срок.

оставляет у себя. Заявление или претензия обязательно должны содержать аргументацию своей позиции со ссылкой на соответствующие пункты договора и законов, поэтому разумно доверить подготовку документа юристу; важно указать время, в течение которого должен прийти ответ тоже в письменном виде – 10-30-дневный срок.

Образец претензии в банк на возврат комиссии за выдачу кредита можно скачать на сайте этого банка. Если организация находится в другом городе, документы пересылаются по почте в виде заказного письма с описью вложений. Если банк отказался удовлетворить ваши требования или не предоставил ответ, то все вопросы, связанные с защитой прав потребителей, решаются в Роспотребнадзоре, обращение куда требует подготовки и направления заявления (жалобы) на действия банка, нарушающего ваши права, так как вы - потребитель услуг. Вне зависимости от того, обращались вы в Роспотребнадзор или нет, вы имеете право на защиту суда. Понятно, что эта процедура сложна и требует немало времени. Быть может, придется оспаривать не только факт отказа от удовлетворения требования возврата страховки, но и условия кредитного и страхового договоров. Но судя по практике, в большинстве случаев шанс успешного разрешения ситуации в суде достаточно высок. Но многое зависит от того, что и как было изложено в договоре, есть ли в нем условия по порядку возврата страховки при расторжении исполнения обязательств по кредиту раньше условленного срока и что именно в них прописано.