Рейтинг: 4.5/5.0 (1686 проголосовавших)

Рейтинг: 4.5/5.0 (1686 проголосовавших)Категория: Бланки/Образцы

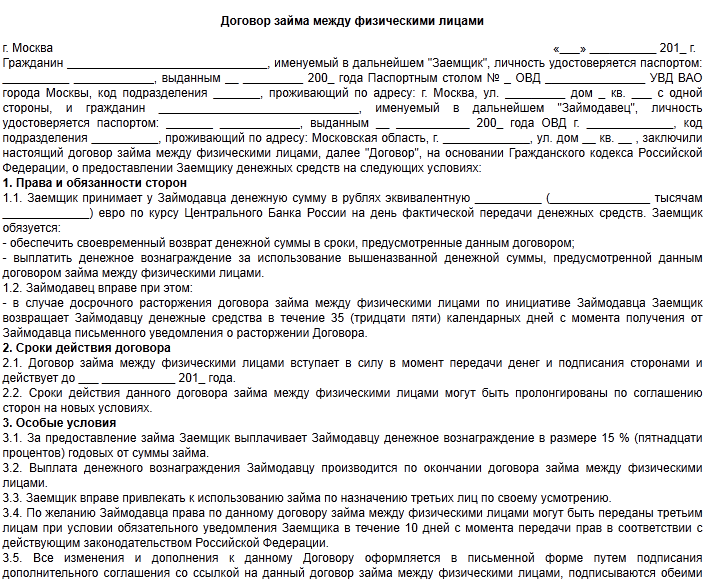

г. Москва « » __________ __2013 г.

Закрытое акционерное общество «Кредитный Союз», именуемое в дальнейшем Займодавец, в лице финансового консультанта ________________________, действующего (-ей) на основании Доверенности №_____________ от____________. с одной стороны, и гр. РФ __________________________, паспорт серии________ №__________________. выдан ______________________ г, зарегистрированный (-ая) по адресу:_____________________. именуемый (-ая) в дальнейшем Заемщик, действующий (-ая) от собственного имени и в собственных интересах, с другой стороны, заключили настоящий Договор о нижеследующем.

1.1.Займодавец предоставляет Заемщику микрозайм в сумме________________ (________ ) рублей 00 копеек в наличной форме для использования в потребительских целях на срок ____(_______________ ) календарных дней с датой погашения суммы микрозайма и процентов за его пользование не позднее « ».

1.2.На сумму микрозайма, непосредственно и исключительно в течение срока, на который он выдан (данный срок указан в п.1.1. настоящего Договора), в соответствии с ч. 1. ст. 809 Гражданского Кодекса РФ начисляются проценты за пользование из расчета 2,5% (две целых пять десятых процента) в день. Заемщик признает такой размер процентов абсолютно обоснованным, исходя из высокой степени риска выдачи микрозайма без обеспечения.

2.1.Предоставить микрозайм наличными денежными средствами в момент подписания сторонами настоящего Договора. Факт предоставления микрозайма подтверждается подписанием Заемщиком настоящего Договора и подписью Заемщика в РКО (расходно-кассовый ордер).

2.2.Предоставить заемщику информацию обо всех способах погашения: а) микрозайма по настоящему Договору, б)процентов за его пользование и в) возможных штрафных санкциях в связи с исполнением настоящего Договора, что подтверждается подписанием Заемщиком Заявки на предоставление микрозайма.

3.1.При подписании настоящего Договора предъявить Займодавцу документы, указанные в Правилах предоставления микрозаймов ЗАО «Кредитный Союз», а также заполнить Заявку на предоставление микрозайма, указав в ней достоверные сведения.

3.2.По истечении срока, на который выдан микрозайм, полностью вернуть полученную сумму микрозайма, уплатить Займодавцу проценты за пользование микрозаймом, в размере указанном в п. 4.1. настоящего Договора, а также, если таковые возникли, полностью оплатить штрафные санкции предусмотренные настоящим Договором.

4.ПОРЯДОК РАСЧЕТОВ, ЧАСТИЧНОЕ И ДОСРОЧНОЕ ПОГАШЕНИЕ СУММЫ МИКРОЗАЙМА:

4.1.Заемщик одновременно уплачивает сумму микрозайма и начисленные проценты за его пользование, согласно п. 1.1. и п. 1.2. настоящего договора, что составляет в итоге общую сумму в размере____________ (__________ ) рублей 00 копеек.

4.2.Поступающие от Заемщика денежные средства направляются на погашение его финансовых обязательств по настоящему Договору в следующем порядке:

4.2.1. Штраф за нарушение условий Договора, предусмотренный п. 5.1. настоящего Договора.

4.2.2.Единовременный штраф в размере 3000 (три тысячи) рублей за первый день просрочки, установленный п. 5.2. настоящего Договора.

4.2.3.Пени в размере 4% (четырех процентов) от общей суммы, подлежащей уплате согласно п. 4.1. настоящего Договора, за каждый календарный день просрочки уплаты суммы микрозайма и процентов за его пользование, начиная со второго дня просрочки.

4.2.4.Начисленные проценты за пользование микрозаймом на срок, на который предоставлен микрозайм.

4.2.5. Сумма микрозайма.

4.2.6. Вышеуказанный порядок зачисления денежных средств является компенсацией риска Займодавца по выдаче микрозайма без обеспечения.

4.3. Займодавец вправе в одностороннем порядке изменять порядок и условия исполнения Заемщиком своих обязательств по настоящему Договору, а также его ответственность за неисполнение/ненадлежащее исполнение настоящего Договора, при этом не ухудшая его законных прав и интересов.

5.1.В случае установления факта сообщения Займодавцу Заемщиком заведомо недостоверных сведений в Заявке на предоставление микрозайма, последний обязан уплатить Займодавцу по его требованию штраф в размере 100% от суммы полученного микрозайма, а также вернуть в течение 1-го рабочего дня сумму микрозайма и проценты за его пользование.

5.2. В случае нарушения срока возврата суммы микрозайма и начисленных процентов за его пользование, в срок, установленный п.1.1. настоящего Договора, Заемщик уплачивает Займодавцу неустойку в виде единовременного штрафа в размере 3000 (три тысячи) рублей за первый день просрочки и пени в размере 4% (четырех процентов) от общей суммы, подлежащей уплате, согласно п.4.1. настоящего Договора, за каждый календарный день просрочки, начиная со второго дня просрочки. При этом Заемщик не освобождается от обязательства по возврату суммы микрозайма и начисленных процентов за его пользование, согласно п. 1.1. и п. 4.1. настоящего Договора.

5.3. В соответствии с абз.2 ч.1. ст. 394 Гражданского Кодекса РФ в случае нарушения Заемщиком условий настоящего Договора Займодавец вправе взыскать с него убытки в полной сумме сверх неустойки.

6.ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ:

6.1.Стороны устанавливают, что все споры, которые могут возникнуть между сторонами из настоящего Договора, передаются на разрешение Суда, в соответствии с действующим законодательством РФ, если иное не установлено законодательством РФ, в том числе законодательством о защите прав потребителей.

6.2.Настоящим стороны подтверждают, о том, что им известно, что в соответствии со ст. 98 ГПК РФ при обращении одной из них в Суд с иском и/или Заявлением о выдаче Судебного приказа, Суд, стороне, в пользу которой состоялось решение присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением изъятий, установленных ГПК РФ. Также, в соответствии со ст. 99 ГПК РФ со стороны, недобросовестно заявившей неосновательный иск или спор относительно иска либо систематически противодействовавшей правильному и своевременному рассмотрению и разрешению дела, Суд может взыскать в пользу другой стороны компенсацию за фактическую потерю времени, а в соответствии со ст. 100 ГПК РФ стороне, в пользу которой состоялось решение Суда, по ее письменному ходатайству Суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

7.1.Займодавец вправе переуступать свои права по настоящему Договору третьим лицам без согласия Заемщика.

7.2.Заемщик подписанием настоящего Договора дает свое безоговорочное согласие на: обработку всех его персональных данных и внесение их в базу данных Займодавца с возможностью использования в информационных целях; обработку и передачу всех его персональных данных коллекторским агентствам в случае образования просроченной задолженности по настоящему Договору; обработку своих персональных данных о задолженности по настоящему Договору способом распространения таковых персональных данных с целью исполнения обязательств по настоящему Договору Заемщиком или иными третьими лицами за него. Срок, на который дается согласие Заемщика на обработку его персональных данных согласно настоящего пункта Договора равен 5 (пяти) годам, если до истечения данного срока Заемщик не отзовет свое согласие, то оно считается продленным на аналогичный срок.

7.3.Настоящий договор подписан в двух идентичных экземплярах, вступает в силу с момента выдачи микрозайма и считается прекращенным с момента исполнения Заемщиком всех принятых на себя обязательств или в иных случаях, предусмотренных действующим законодательством РФ.

8.РЕКВИЗИТЫ И ПОДПИСИ СТОРОН:

08.09.2014 Премией «Репутация» награжден Расим Исмаилов

8 сентября 2014 года состоялась торжественная церемония вручения Всероссийской премии финансистов «Репутация.

26.08.2014 Деньги напрокат на пресс-конференции в Интерфаксе

26 августа 2014 года в пресс-центре Интерфакс состоялась пресс-конференция, на которой были представ.

13.08.2014 Расим Исмаилов в эфире WBC

Исполнительный директор Компании Деньги напрокат Расим Исмаилов в эфире телеканала World Business Ch.

18.04.2014 Отделение: Москва, Кронштадтский бульвар, д. 7

Всё устраивает, отлично работают. Молодцы!

23.03.2014 Отделение: Москва, ул. 1-я Останкинская, д. 53

Великолепное общение и отзывчивые и добрые люди работают в этой компании.

03.01.2014 Отделение: Кемерово, Кузнецкий пр-т, д. 17

Выражаю благодарность за подробные разъяснения, профессионализм и высокое качество.

Управление Роспотребнадзора по городу Москве обращает внимание потребителей на существующие нюансы при заключении договоров на получение микрозайма физическими лицами вмикрофинансовых организациях (далее МФО).

Прежде чем приступить к процедуре оформления договора на получение микрозайма в МФО потребителю необходимо внимательно ознакомиться с правилами предоставления микрозайма, утвержденными МФО, обратить внимание на порядок и условиях предоставления микрозайма, на информацию обо всех платежах, связанных с получением, обслуживанием и возвратом микрозайма.

Согласно статьям 9, 12 Федерального закона от 02.07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», МФОобязана.

Кроме того, потребителюнеобходимо понимать. что в отличие от кредита, предоставляемого кредитной организацией (банком), процент по микрозаймам в МФО может быть значительно выше. Несмотря на то, что МФО выполняют типично банковские функции, такие как привлечение и размещение займов, деятельность данных организаций не подчиняется строгому банковскому законодательству и Центральному банку.

Согласно статье 809 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором .

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займаможет быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно, ст. 810 ГК РФ. Сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Если иное не предусмотрено законом или договором займа. в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты. причем со дня, когда сумма займа должна была быть возвращена, до дня ее возврата займодавцу и независимо от уплаты процентов, предусмотренных договором, ст. 811 ГК РФ. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой (ставкой рефинансирования) банковского процента на день исполнения денежного обязательства или его соответствующей части.

При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором. ст. 395 ГК РФ.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

УПРАВЛЕНИЕОформление микрозайма предусматривает принятие на себя кредитных обязательств, подтверждением которых является договор, оформленный согласно нормам российского законодательства. При оформлении кредита заемщик должен обратить особое внимание на то, чтобы договор микрозайма, образец которого предоставляется для ознакомления, соответствовал по содержанию и оформлению тому документу, который предлагается для подписания.

В каких случаях составляется договор?Договор микрокредитования физических лиц могут заключать не только банки, но и другие кредитные организации, деятельность которых лицензирована, а также физические и юридические лица. Если сумма займа не превышает совокупного объема 10 минимальных зарплат, то письменный договор между заемщиком и кредитором необязателен. Законодательство РФ допускает составление микрокредитного договора в виде расписки, подтверждающей получение денег заемщиком и его обязательства перед кредитором. Подобные документы приравниваются к договору о займе.

Что делать, если вы не платите по микрозайму из-за нехватки финансов? Знакомьтесь с ценными советами .

Живете в СПб и нуждаетесь в срочном микрозайме онлайн? В нашей статье вы найдете обзор всех способов быстро получить деньги.

Какую информацию должен содержать договор микрокредитования?Некоторые кредитные организации, рассказывая своим клиентам об условиях и правилах кредитования, умалчивают некоторые весьма существенные детали, например, информацию о реальной процентной ставке, санкциях при просрочке платежа и т.д. Именно поэтому во избежание неприятных последствий юристы рекомендуют, в первую очередь, внимательно прочитать образец договора по микрозайму 2014 года, который должен содержать следующие данные:

Особый интерес в практике урегулирования споров, связанных с погашением задолженности перед юридическими лицами представляют отношения граждан с микрофинансовыми организациями. В своей практике мы постоянно сталкиваемся с новыми новшествами, которые используют в договорах микрозайма микрофинансовые организации, преследуя как правило, следующие цели:

В результате, порой, возникают ситуации, в которых непросто разобраться несмотря на кажущуюся простоту подобных сделок.

В ходе последнего анализа судебной практики, который мы регулярно проводим, мы обратили внимание на 2 договора микрозайма, которые представляем Вашему вниманию без лишних комментариев, сконцентрировавшись на самом главном.

Договор микрозайма с ООО «Абсолют», цессия ООО «Агентство Юридических Услуг».Урегулирование спора проходило в Заельцовском районным суде г. Новосибирска 06 марта 2014 г.

Судебное разбирательство происходило в присутствии сторон: Истец (цессионарий), ответчик (заемщик), представитель ответчика.

В соответствии с исковыми требованиями, ООО «Агентство Юридических Услуг» просило:

Взыскать сумму основного долга: 5 000 руб.;

Сумму начисленных процентов: 72 500 руб.;

Сумму неустойки: 5 000 руб.;

Госпошлину: 5 510 руб.

Итого: 85 175 руб. или в 17 раз больше, чем получил заемщик 9 месяцев назад.

В ходе рассмотрения дела истец поддержал первоначальные требования. Ответчик апеллировал к тому, что сделка является кабальной и притворной.

В результате рассмотрения суд вынес следующее решение :

Взыскать сумму основного долга: 5 000 руб.;

Сумму начисленных процентов: 72 500 руб.;

Сумму неустойки: 500 руб.;

Госпошлину: 2 540 руб.

Итого: 80 540 руб. или в 16 раз больше, чем получил заемщик 9 месяцев назад.

Урегулирование спора проходило в Ленинском районном суде г. Ульяновска 14 февраля 2014 г.

В соответствии с исковыми требованиями, ООО ««Джет Мани Микрофинанс» просило:

Взыскать сумму основного долга: 15 000 руб.;

Сумму начисленных процентов: 132 300 руб.;

Сумму неустойки: 83 700 руб.;

Госпошлину: 5 510 руб.

Итого: 236 510 руб. или почти в 16 раз больше, чем получил заемщик 20 месяцев назад.

В результате заочного рассмотрения дела Суд вынес следующее решение :

Взыскать сумму основного долга: 15 000 руб.;

Сумму начисленных процентов: 132 300 руб.;

Сумму неустойки: 4 185 руб.;

Госпошлину: 4 230 руб.

Итого: 155 715 руб. или в 10 раз больше, чем получил заемщик 20 месяцев назад.

Будьте внимательны и осмотрительны при заключении договоров микрозайма. Тщательно относитесь к защите своих интересов в случае возникновения непредвиденных трудностей.

Полезная информация:| Автор: KeHHu1602 | 07 Июл 2016, 03:38

Уплата неустойки не высвобождает заёмщика от уплаты основного долга и процентов за фактическое время использования микрозаймом.

Уплата неустойки не высвобождает заёмщика от уплаты основного долга и процентов за фактическое время использования микрозаймом.  Банки тают на очах, у асв завершаются средства предпосылки, следствия, прогноз.

Банки тают на очах, у асв завершаются средства предпосылки, следствия, прогноз.

И скан-образцов документов с указанием очень вероятной к получению суммы микрозайма. руинтернета - всероссийская премия за наилучшие веб-сайты и мобильные приложения, проводимая посреди разработчиков и хозяев проектов. В лаборатории касперского обеспокоены тем, что хакеры все почаще стали переключаться с клиентов на сами банки. Мфо для определения того, к какому виду денежных организаций они будут относиться.

Договор микрозайма - защита прав потребителейконтракт микрозайма - контракт займа, сумма которого не превосходит 500 тыщ. Что следует учитывать, осуществляя полное преждевременное погашение с 2011 года, согласно законодательству рф, все банки до. вечерком в пятницу, 29 января, на совете директоров цб рф было принято решение о сохранении главный ставки на уровне 11. Мфо деньга предоставляет займы наличными физическим лицам, а также займы бизнесу с.

Правила предоставления микрозаймовЗаемщик физическое лицо, заключившее с компанией контракт. На мой вопрос, что под этим предполагается, оператор ответила ну, вы можете передать информацию от нас, если что. Заявитель, поручитель, залогодатель должны подписать контракт микрозайма, поручительства, залога лично в присутствии представителя общества, подписание контракта по доверенности не допускается. использовать штрафные санкции к заемщику физическому лицу, за 10 дней за ранее письменно. В случае необходимости, по требованию представителя компании, при погашении микрозайма, заемщик должен представить документы, нужные для идентификации личности.

Процедура получения кредита в банке связана с оформлением множество документов. Также данный процесс нельзя назвать быстрым, поскольку необходимо еще пройти ряд проверок.

Микрозаем физическим лицам – это отличная возможность получить денежные средства в короткие сроки. Процедура передачи финансов скрепляется договором.

Что такое микрозаемВозможность получить физическими лицами небольшие финансы называют микрозаймом. Денежные средства выдаются без сбора большого пакета документов.

Оформление договора не предполагает обращение к поручителям, а также использование в качестве залога недвижимости или другого имущества.

Получить кредит можно в микрофинансовых организациях или у частных лиц. Получение финансов у частных лиц довольно рискованно мероприятие. Но, если вы на него решились, тогда обязательно заключайте договор.

Микрофинансовые организации – это учреждения, которые получили разрешение на выдачу кредитов. Их работа осуществляется без получения банковской лицензии.

Подобные организации существовали давно, но с 2010 года, когда была лицензирована их деятельность, их количество значительно увеличилось.

Среди них известны такие компании, как Домашние деньги. Нано-Финанс, Быстро Деньги, МигКредит.

Деньги для выдачи клиентам МФО берут не с депозитов, а занимают у банков под небольшие проценты. При оформлении микрозайма организации передают средства физическим лицам под большие проценты. Прибыль МФО получают от полученной разницы.

Фото: региональная структура рынка микрокредитования 2008_2017

Нормативное регулирование микрозаймов физлицамВ рамках этого нормативного документа микрозайм представляет собой заем, который может быть передан физическому лицу на сумму, не превышающую 1 млн. рублей. Выдача осуществляется только в национальной валюте России.

Оказывать услуги по выдаче микрозаемов могут только юридические организации, которые внесли свои данные в государственный реестр.

Для оформления отношений между организацией и клиентов заключается договор. В нем указаны условия микрозайма, сумма, проценты, срок и порядок возврата долга.

Договор микрозайма регулируется ГК ст. 42 и законом «О защите прав потребителей». Поэтому соглашение должно быть составлено без ущемления сторон. Например, недопустимо изменение процентной ставки, взимания комиссий за обслуживание кредита либо наложение запрета о досрочном погашении долга.

Правила предоставленияЧтобы получить финансы необходимо все же соблюдать определенные требования.

Для подачи заявки следует иметь следующие документы:

Микрозаймы физлицам выдаются на простых условиях. Нет надобности в предоставлении справки о доходах, поиске поручителей или закладывание недвижимости.

При оформлении заявления клиент может указать сумму, на которую он рассчитывает. Кредитные организации выдают небольшие суммы от 5 000 до 50 000 руб. После рассмотрения заявки сотрудники МФО самостоятельно устанавливают размер займа.

Платежеспособность клиента определяют исходя из анкеты, которую заполняет физическое лицо при подаче документов. Для постоянных клиентов, которые своевременно возвращают заем учреждения готовы с каждым разом повышать сумму кредита.

Микрозайм ценится за свою оперативность. С момента подачи заявки или обращения в организацию проходит от 30 мин. до 1 дня. Деньги можно получить любым удобным способом.

Их могут перечислить на кредитную карту, электронный кошелек, выдать на руки. В последнем варианте необходимо с паспортом наведаться в филиал МФО.

Микрозаймы выдаются на небольшой срок, как правило, он не превышает 6 мес. Есть организации готовые предоставлять кредит на больший период, до 2 лет.

Возвращать денежные средства можно частями или всю сумму сразу в день окончания договора. Эти данные будут указаны в соглашении. Денежные средства выдаются под большой процент, он может достигать до 100 % годовых. Но, если брать кредит на небольшой срок, то эта переплата несильно ощутима.

Микрозайм удобен тем, что его легко возвращать. Денежные средства можно перемещать на банковский счет организации, переводить посредством электронного кошелька.

Многие МФО предлагают клиентам для перевода денег пользоваться терминалом.

В случае невыполнения заемщиком принятых обязательств, кредитное учреждение может применить к нему следующие действия:

Если это не действует на клиента и ситуация остается прежней, микрокредитные организации обращаются в коллекторские службы. До суда в таком случае доходит редко, поскольку организациям это невыгодно, клиент может подать встречный иск.

Посмотреть образец договора займа между физическим лицом и ИП, можно на странице .

Составление договораДенежные средства выдаются лицам, достигшим на момент заключения договора 21 года. Крайний срок выдачи микрозаймов составляет от 60 до 65 лет.

Организация, перед тем как заключить с клиентом договор, обязана:

После того, как МФО приняло положительное решение о выдаче денежных средств и установило сумму займа, стороны переходят к заключению соглашения. Для этого подготавливается индивидуальный договор.

Если клиент желает ознакомиться с документом вне стен организации, тогда ему выдают образец соглашения на руки, на котором указана отметка «для ознакомления».

Для заключения соглашения сотрудник МФО распечатывает два экземпляра документа. Один остается в организации, второй выдается на руки клиенту. Документ скрепляется печатью кредитного учреждения и подписью клиента.

При заключении договора у физического лица должен быть с собой оригинал паспорта. Выдача средств в полном объеме происходит сразу же после подписания документа. Некоторые МФО дополнительно выдают клиенту документ, в котором указан график платежей.

Согласно законодательства стороны не обязаны заключать письменный договор, если сумма займа не превышает 10 минимальных заработных оплат.

Стандартный документ должен содержать следующую информацию:

Многие организации готовы предоставить микрозаем лицам, которые достигли совершеннолетия. Для молодых людей – это единственная возможность получить небольшую сумму денег.

Банки, как правило, по ряду причин не выдают займ лицам, достигшим 18 лет. В первую очередь, по причине их нетрудоустройства.

Микрофинансовые организации готовы выдать кредит совершеннолетним на следующих условиях:

К несовершеннолетним выдвигают следующие требования: наличие оригинала паспорта гражданина РФ. Физическое лицо должно иметь постоянную прописку. Некоторые организации требуют, чтобы совершеннолетний указал контактные данные любого человека, который готов за него поручиться.

Порядок оформления микрозайма довольно прост:

Прежде чем оформлять кредит желательно изучить несколько предложений.

Чтобы выбрать наиболее выгодные условия лучше одновременно подавать заявки в несколько МФО. Получив положительные ответы от нескольких кредитных организаций у клиента появиться возможность выбора.

Если физическое лицо, достигшее 18 лет, имеет постоянную работу и проработал уже свыше полугода, то рекомендуется взять справку о доходах. Это будет дополнительным плюсом, который может повлиять на снижение процентной ставки.

Как оформить через интернетСегодня практически все организации предлагают оформление кредита онлайн, а многие из них и вовсе отказались от офисных помещений. Процесс оформления микрозаема физлицам довольно прост, для этого необходимо иметь паспорт гражданина РФ и банковскую карту либо счет на имя заемщика.

Получить денежные средства можно в несколько действий:

Преимущество онлайн заявки состоит в том, что ее можно подать в любое время суток. Обслуживание осуществляется круглосуточно. Для клиентов удобно и то, что нет необходимости стоять в долгих очередях или тратить время на поездки в организацию.

Возврат долга происходит на тех же условиях, что и при оформлении микрозайма в офисе организации.

Фото: динамика спроса интернет кредитования

Процесс получения денежных средств через микрофинансовые компании в последнее время набирает популярности. Происходит это за счет минимальных требований, легкой процедуры оформления, понятных условий.

Гарантией для двух сторон выступает договор, в котором должны быть четко прописаны все условия соглашения.

Образец договора беспроцентного займа между физическими лицами, найдёте здесь .

Как составляется договор беспроцентного займа между физическим и юридическим лицом, читайте здесь .

Видео: Взять и не отдать… Всё о кредитахУтверждены приказом №63

Генерального директора

ООО МФО «Меридиан» от «20» июня 2016г.

Вводятся в действие с «21» июня 2016г.

Правила предоставления ООО МФО «Меридиан» микрозаймов физическим лицам.

Настоящий документ разработан микрофинансовой организацией обществом с ограниченной ответственностью микрофинансовая организация ООО МФО «Меридиан», запись в государственном реестре микрофинансовых организаций № 2120177001454 от 15.05.2012, ОГРН 5107746042355 (далее именуемым - «Общество») в соответствии с требованиями действующего законодательства, в том числе Федерального закона от 02.07.2010 №151 «О микрофинансовой деятельности и микрофинансовых организациях» и Федерального закона от 21.12.2013 №353 «О потребительском кредите (займе)», и является Правилами предоставления микрозаймов Общества (далее - именуемые «Правила»). Настоящие Правила являются принимаемым в одностороннем порядке Обществом документом, регламентирующим порядок оказания финансовых услуг Обществом, а именно предоставление микрозаймов.

Глава 1. Термины, используемые в настоящих правилах.

ООО МФО «Меридиан» или Кредитор (Общество) - общество с ограниченной ответственностью микрофинансовая организация «Меридиан» ОГРН 5107746042355, регистрационный номер в государственном реестре микрофинансовых организаций 2120177001454.

Заёмщик - физическое лицо, с которым у Кредитора заключен Договор потребительского микрозайма.

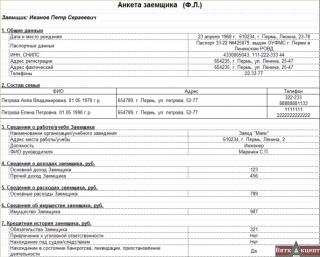

Потенциальный заёмщик - физическое лицо, обращающееся к Кредитору с целью заключения Договора микрозайма и надлежащим образом подавшее Анкету-заявление.

Договор микрозайма - договор потребительского микрозайма, заключенный между Кредитором и Заёмщиком. Права и обязанности сторон, порядок заключения, исполнения и прекращения Договора микрозайма регулируются Индивидуальными условиями договора микрозайма и Общими условиями договора микрозайма с ООО МФО «Меридиан», из которых состоит договор микрозайма.

Заём или Сумма микрозайма - денежные средства в валюте Российской Федерации, передаваемые Кредитором Заёмщику на условиях возмездности, возвратности и срочности, в порядке, предусмотренном в Договоре микрозайма.

Анкета-Заявление о предоставлении микрозайма (далее - Анкета-Заявление) -документ по форме, утвержденной Кредитором, содержащий персональные данные, а также волеизъявление Потенциального Заёмщика о заключении Договора микрозайма, и предоставляемый Кредитору в целях оформления и заключения Договора микрозайма и соотвествующий требованиям, предъявляемым законом «О потребителськом кредите (займе)» к заявлению о предоставлении потребительского кредита (займа).

Согласие на обработку персональных данных (далее- Согласие) Согласие заявителя на любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств.

Индивидуальные условия договора микрозайма (далее - Индивидуальные условия) - документ по форме, утвержденной Кредитором, с учетом требований Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» и нормативных актов Банка России, подписываемый Потенциальным Заёмщиком и Представителем Кредитора, содержащий существенные условия Договора микрозайма.

График платежей - содержащаяся в Индивидуальных условиях или предоставляемая в виде отдельного документа информация о суммах и датах платежей Заёмщика, суммах, направляемых на погашение процентов, а также общей сумме выплат Заёмщика в течение срока действия Договора микрозайма.

Общие условия договора микрозайма с ООО МФО «Меридиан» (далее - Общие условия) - документ, принятый Кредитором для многократного использования, являющийся неотъемлемой частью Договора микрозайма и регулирующий права и обязанности сторон Договора микрозайма.

Представитель Кредитора - работник Кредитора, действующие по поручению Кредитора, в обязанности которого входит содействие Потенциальному заёмщику в заключении Договора микрозайма.

Глава 2. Порядок подачи Потенциальным заемщиком Анкеты-Заявления

2.1. Микрозаймы могут быть предоставлены Кредитором при одновременном соблюдении следующих условий:

При принятии решения о выдаче или отказе от выдачи микрозайма, с целью оценки кредитоспособности Потенциального Заёмщика, Кредитор может также учесть другие критерии и обстоятельства.

2.2. По выбору Потенциального Заемщика Кредитор предоставляет микрозаймы:

2.3. Условия предоставления микрозаймов с единовременным или постепенным погашением, утверждаются и вводятся в действие Приказом Генерального директора ООО МФО «Меридиан».

2.4. Обязательным условием заключения Договора микрозайма является визит Потенциального заёмщика в офис Кредитора. Во время встречи с Представителем Кредитора Потенциальный заёмщик обязан предъявить Представителю Кредитора свой общегражданский паспорт и предоставить его копию. Отсутствие паспорта является основанием для отказа в предоставлении микрозайма.

Кредитор оставляет за собой право запросить у Потенциального заёмщика для принятия решения о возможности заключения Договора микрозайма один из следующих документов:

2.5. До заключения Договора микрозайма Потенциальный заёмщик должен ознакомиться с настоящими Правилами, условиями предоставления, использования и возврата микрозайма, а также Общими условиями, которые размещены на сайте Кредитора в сети Интернет www.money-live.ru. в офисах Кредитора, под которыми в данном пункте и далее понимаются обособленные подразделения Общества.

2.6. После ознакомления с настоящими Правилами и Общими условиями, Потенциальный заёмщик может оставить заявку следующим способом:

2.7. После получения от Потенциального заемщика всех необходимых для оформления Анкеты-Заявления документов Представитель Кредитора информирует Потенциального заёмщика обо всех существенных условиях Договора микрозайма, в том числе о возможности и порядке изменения его условий по инициативе Кредитора и Заёмщика, о перечне и размерах всех платежей, связанных с получением, обслуживанием и возвратом микрозайма, с размером процентов за пользование микрозаймом, полной стоимостью микрозайма, полной суммой, подлежащей выплате, а также с последствиями нарушения условий Договора микрозайма.

2.8. В случае если Потенциальный заёмщик заинтересован в заключении Договора микрозайма на указанных Представителем Кредитора условиях он, в обособленном подразделении Общества собственноручно подписывает и передает Представителю Кредитора Анкету-Заявление и Согласие.

2.9. Анкета подписывается и заполняется по форме, утвержденной Кредитором и содержит информацию о целях использования запрашиваемого микрозайма.

2.10. Заявление о предоставлении потребительского микрозайма считается поданным заемщиком и принятым Обществом с момента получения уполномоченным работником Общества полностью и корректного заполненного заявления-анкеты, подписанного собственноручной подписью заемщика, и предоставления необходимых документов, а также сообщения заемщику уполномоченным работником Общества присвоенного номера заявки. Во всех иных случаях заявление о предоставлении потребительского микрозайма не считается поданным и не порождает юридически значимых последствий для Общества.

2.11. Без подписания заявления о предоставлении потребительского микрозайма и/или без предоставления необходимых документов и информации Обществом вправе на основании обращения заемщика сообщить ему предварительную информацию об оценке его кредитоспособности и возможности заключения с ним договора микрозайма.

Глава 3. Порядок рассмотрения Кредитором Анкеты-Заявления и сроки принятия Потенциальным заемщиком решения о заключении Договора микрозайма

3.1. Кредитор принимает решение о предоставлении или об отказе в предоставлении микрозайма не позднее пяти рабочих дней с даты получения подписанной Потенциальным заёмщиком Анкеты-Заявлении.

3.2. В случае, если Кредитор не принял решение о предоставлении микрозайма в присутствии Потенциального заёмщика, то по его требованию ему предоставляется копия Анкеты-Заявления с указанием даты приема ее к рассмотрению.

3.3. Решение о предоставлении или об отказе предоставлении микрозайма принимается Кредитором на основании подписанных Потенциальным заёмщиком Анкеты-Заявлении и предоставленных копий документов.

3.4. Кредитор вправе не предоставлять Потенциальному заёмщику Заём, в случае наличия у Кредитора опасений, что Заём не будет возвращен в срок, а также при наличии любого из следующих оснований:

3.5. Кредитор уведомляет Потенциального заёмщика о принятом решении о заключении или отказе от заключения Договора микрозайма любым доступным способом (телефонные переговоры, смс-сообщения и др.).

3.6. Потенциальный заемщик вправе сообщить Кредитору о своем согласии на заключение Договора микрозайма на условиях, указанных в полученных Индивидуальных условиях, в течение пяти рабочих дней со дня принятия Кредитором положительного решения о предоставлении микрозайма на соответствующих индивидуальных условиях.

3.7. Если заемщик обращается в Общество по истечении 5 (пяти) рабочих дней для оформления договора микрозайма на полученных им индивидуальных условиях либо обращается с желанием получить микрозаем на иных условиях независимо от срока такого обращения, уполномоченный работник Общества принимает новое заявление о предоставлении микрозайма и осуществляет все проверочные и консультационные процедуры, необходимые для принятия Обществом решения о предоставлении микрозайма.

Глава 4. Порядок заключения Договора микрозайма

4.1. Если Кредитор и Потенциальный заемщик в установленные настоящими Правилами сроки приняли решение о заключении Договора микрозайма, то Стороны подписывают Индивидуальные условия.

4.2. Для подписания Индивидуальных условий, а также любых иных документов, связанных с возникновением, изменением и/или прекращением правоотношений между Заемщиком и Кредитором, Кредитор применяет собственноручную подпись своего уполномоченного представителя и принимают на себя исполнение всех обязательств, вытекающих из документов, подписанных собственноручной подписью Заемщика и уполномоченного представителя Кредитора.

4.3. После подписания сторонами Индивидуальных условий у Потенциального заёмщика на руках должны остаться следующие документы:

4.4. Кредитор предоставляет Заём следующим способом:

4.5. Предоставление Заёмщику микрозайма способом, указанным в Индивидуальных условиях, является надлежащим исполнением обязательств Кредитора, предусмотренных Договором микрозайма. Датой заключения Договора микрозаймаявляется дата получения микрозайма наличными денежными средствами в отделении Кредитора.

4.6. После заключения Договора микрозайма права и обязанности сторон регулируются Индивидуальными условиями и Общими условиями.

Глава 5. Прочие условия

5.1 Кредитор в процессе заключения Договора микрозайма вправе вести запись разговоров с Потенциальным заёмщиком. В случае возникновения споров между Сторонами такая запись может быть использована в качестве доказательств в суде.

5.2 Кредитор вправе предоставить Заёмщику повторный Заём при соблюдении им всех условий ранее заключенного с Кредитором Договора микрозайма.

Глава 6. Порядок утверждения и изменения Правил

6.1. Настоящие правила разработаны и утверждены Обществом в одностороннем порядке и регламентируют порядок и условия предоставления микрозаймов Обществом. Правила не являются частью договора микрозайма, не содержат условия, определяющие права и обязанности сторон по договору микрозайма.

6.2. В случае установления в правилах предоставления микрозаймов условий, противоречащих условиям договора микрозайма, заключенного с заемщиком, применяются положения договора микрозайма.

6.3. Настоящие правила действуют с момента их утверждения уполномоченным органом Общества, если в решении об их утверждении не указан иной срок, до момента одного из следующих событий, наступивших раньше: утверждение новой редакции правил, прекращение деятельности Общества, исключение общества из государственного реестра микрофинансовых организаций.

6.4. Факт подачи заемщиком заявления о предоставлении микрозайма Обществу означает, что заемщик ознакомлен и согласен с порядком и условиями предоставления микрозаймов Обществом, регламентированными настоящими Правилами.

6.5. Копия настоящих Правил размещена Обществом в месте, доступном для обозрения и ознакомления с ними любого заинтересованного лица, а именно во всех офисах Общества, а также и в сети Интернет на официальном сайте Общества www.money-live.ru .

6.5 Сведения о Правил предоставления микрозаймов:

Информация о действующей редакции