Рейтинг: 4.8/5.0 (1684 проголосовавших)

Рейтинг: 4.8/5.0 (1684 проголосовавших)Категория: Бланки/Образцы

Проверка расчетов с подотчетными лицами

Об ошибках, допускаемых бухгалтерами и самими подотчетными лицами при совершении кассовых операций, говорили и писали много, тем не менее, как показывают результаты проверок, контрольно-ревизионные органы все равно находят нарушения законодательства при проверке данного участка. В статье рассмотрены ошибки, допускаемые бухгалтерами при выдаче и возврате подотчетных сумм.

Выдача подотчетных сумм

При проверке выдачи подотчетных сумм могут быть выявлены следующие нарушения:

Отсутствует приказ руководителя, в котором перечислены работники, имеющие право получать денежные средства в подотчет из кассы организации. В нем не указаны срок и цели выдачи подотчетных сумм. Фактические цели выдачи подотчетных сумм не соответствуют поименованным в приказе руководителя. Например, работник согласно приказу руководителя может получать денежные средства из кассы на оплату расходов по сотовой связи, а ему были выданы денежные средства на приобретение хозяйственных материалов.

Согласно п. 11 Порядка ведения кассовых операций, доведенного Письмом ЦБ РФ от 04.11.1993 N 18 (далее - Порядок), выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. В случае если в учреждении согласно приказу руководителя одно подотчетное лицо получает денежные средства по разным статьям (подстатьям) кодов бюджетной классификации (КБК), то, как правило, на день выдачи аванса по одной статье КБК у него имеется задолженность по другой статье (статьям) КБК. Если дословно трактовать вышеуказанный пункт, то можно сделать вывод о том, что при наличии задолженности подотчетного лица хотя бы по одной статье КБК аванс из кассы не выдается. Но напрямую об этом в п. 11 Порядка не сказано. В связи с чем многие бюджетные учреждения поступают следующим образом. Приказом руководителя, в котором указаны ФИО и должности сотрудников, получающих из кассы учреждения денежные средства в подотчет, предусматривается возможность получения аванса, если за данным лицом не числится задолженность по статье КБК, по которой он берет аванс. При этом не важно, имеется у такого лица задолженность по другой статье КБК или нет. При наличии данного приказа контрольно-ревизионные органы в ходе проверки, как правило, не расценивают этот факт как нарушение.

Работники, получающие денежные средства на командировочные расходы, в названном приказе не указываются. Основанием для выдачи денежных средств в подотчет является приказ руководителя о направлении работников в командировку и их заявления (п. 10 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Срок выдачи подотчетных сумм устанавливается приказом руководителя (п. 11 Порядка). Лица, направляемые в командировку, получают денежные средства в подотчет за три рабочих дня.

Заявление работника на выдачу подотчетных сумм отсутствует или оформлено ненадлежащим образом.

В соответствии с п. 155 Инструкции N 25н*(1) авансы выдаются под отчет по распоряжению руководителя учреждения на основании письменного заявления получателя. В заявлении указывается назначение аванса и срок, на который он выдается. Бухгалтер учреждения на заявлении о выдаче сумм под отчет проставляет соответствующий счет аналитического учета счета 208 “Расчеты с подотчетными лицами“ и делает отметку об отсутствии за подотчетным лицом задолженности по предыдущим авансам. Отметка делается в виде штампа “Задолженность отсутствует“, на нем предусмотрено место для проставления даты, на которую отсутствует задолженность подотчетного лица. Эта дата должна совпадать с датой составления расходно-кассового ордера на выдачу аванса или перерасхода.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам заявлениях имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах не обязательна (п. 14 Порядка).

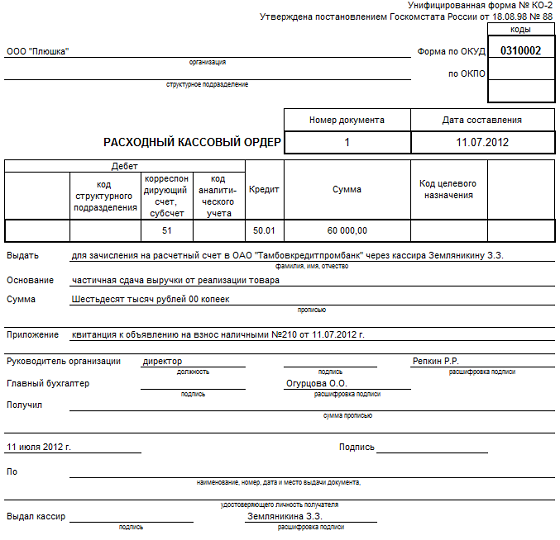

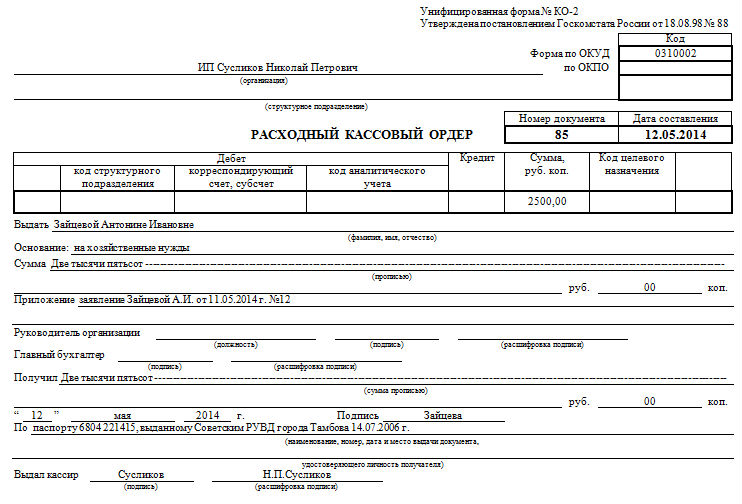

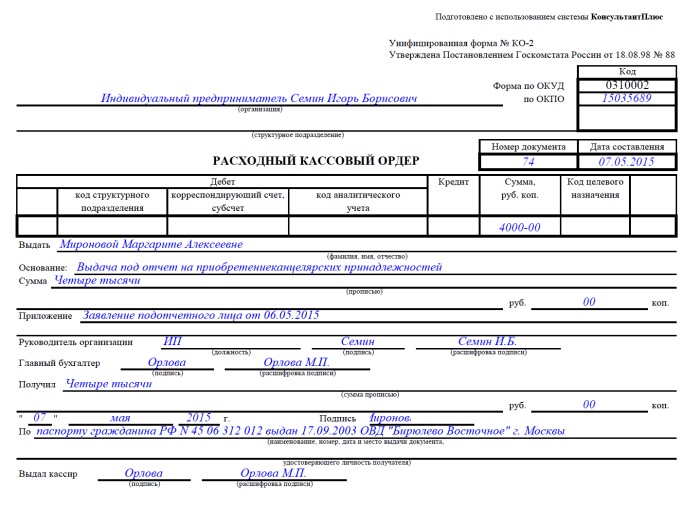

Форма расходно-кассового ордера, по которому выдавались деньги в подотчет, не соответствует его унифицированной форме.

Все бухгалтерские записи, в том числе связанные с обеспечением расчетов с подотчетными лицами, оформляются на основании первичных документов (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“, ст. 313 НК РФ).

В соответствии с п. 12 Порядка кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, утвержденными Госкомстатом по согласованию с ЦБ РФ и Минфином. На сегодняшний день действует Постановление Госкомстата РФ от 18.08.1998 N 88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету инвентаризации“. Причем от применения разработанной на законодательном уровне формы документа отказаться нельзя (письма Минфина РФ от 15.08.2006 N 03-03-04/1/628, УФНС по г. Москве от 16.08.2006 N 20-12/72393).

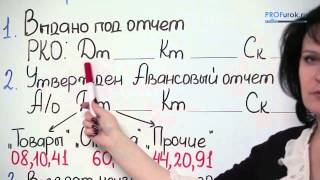

Выдача подотчетному лицу денежных средств оформляется Расходным кассовым ордером (ф. КО-2) (РКО), к которому прилагается заявление работника на получение из кассы аванса или перерасхода. Возврат в кассу подотчетной суммы или ее части оформляется Приходным кассовым ордером (ф. КО-1).

Работнику выданы в подотчет денежные средства, хотя он не отчитался по ранее полученному авансу.

Не допускается выдавать в подотчет денежные средства, если работник не отчитался по ранее полученному авансу (п. 11 Порядка).

Подотчетные суммы переданы одним работником другому.

Подотчетное лицо не вправе передавать полученные в подотчет денежные средства другому работнику (п. 11 Порядка).

Подотчетная сумма, выданная на оплату договора, заключенного с организацией, превышает 100 000 руб.

Расчеты между юридическими лицами, юридическим лицом и индивидуальным предпринимателем в рамках одного договора не должны превышать 100 000 руб. (Указание ЦБ РФ от 20.06.2007 N 1843-У “О предельном размере расчета наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя“). Следует отметить, что ограничение установлено только в отношении размера расчетов в рамках одного договора, заключенного с юридическим лицом, каких-либо временных ограничений при осуществлении расчетов наличными деньгами (например, один рабочий день) ЦБ РФ не устанавливает. Срок действия договора и периодичность проведения в соответствии с ним расчетов значения не имеют. Таким образом, подотчетному лицу из кассы учреждения не могут быть выданы денежные средства для оплаты договора, заключенного с юридическим лицом, если стоимость договора превышает 100 000 руб.

Отсутствует договор с лицом, не являющимся работником организации, которому выданы из кассы денежные средства под отчет.

Согласно п. 16 Порядка выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании соответствующих договоров. Часто такие договоры с работниками не заключаются.

Кассир выдает деньги только лицу, указанному в расходном кассовом ордере (с которым заключен договор) или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в ордере после фамилии, имени и отчества получателя денег бухгалтер указывает фамилию, имя и отчество лица, которому доверено получение денег. Если деньги выдаются по ведомости, перед распиской в получении денег кассир делает надпись “По доверенности“. Выдача денег по доверенности производится в соответствии с требованиями, предусмотренными в п. 15 Порядка. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Периодически бухгалтеры учреждений образования, подведомственных Минздравсоцразвития, задают проверяющим следующий вопрос: можно ли на поездку на олимпиаду или научные конференции выдавать в подотчет денежные средства их участникам - учащимся учреждений образования? Могут ли учащиеся в таком случае выступать как подотчетные лица, если нет, то как быть в данной ситуации?

В соответствии со ст. 168 ТК РФ при направлении работников в командировки работодатель возмещает им расходы по установленному в данной статье перечню. Нормы трудового законодательства распространяются только на тех лиц, которые состоят в трудовых отношениях с работодателями, то есть с которыми заключен трудовой договор. Лица, с которыми трудовой договор не заключен, не могут быть направлены в командировки, и, соответственно, им не могут выдаваться и возмещаться командировочные расходы. Казалось бы, заключили с учащимися трудовой договор на участие в олимпиадах, научных конференциях, и нет никаких проблем в отношении выдачи им из кассы учреждения денежных средств на командировочные расходы. Однако это не так. Нельзя оставлять без внимания ст. 268 ТК РФ, которая устанавливает возрастные ограничения для направления работников в командировку. В ней приведен перечень должностей работников, которые направляются в командировки независимо от их возраста, но учащиеся образовательных учреждений в нем не поименованы. Таким образом, учащиеся в возрасте до 18 лет не могут быть направлены в командировку, а следовательно, выступать подотчетными лицами. Если возраст учащегося превышает 18 лет, он может являться подотчетным лицом при наличии заключенного с ним трудового договора.

В случае если участникам указанных мероприятий еще не исполнилось 18 лет, предлагаем следующий вариант решения данной проблемы, на наш взгляд, наиболее оптимальный. Приказом руководителя назначается лицо (лица), ответственное за сопровождение учащихся к месту проведения мероприятий и обратно. Данное лицо должно быть работником организации, с которым заключен трудовой договор. В этом случае оно будет являться подотчетным лицом и именно ему согласно утвержденному руководителем учреждения списку участников мероприятий будут выданы из кассы денежные средства на командировочные расходы.

Возврат подотчетных сумм

Здесь контрольные органы выявляют следующие нарушения:

Подотчетные суммы возвращены не в установленный срок. Например, согласно приказу руководителя подотчетное лицо обязано отчитаться за взятые в подотчет денежные средства в течение трех рабочих дней, а отчиталось по истечении четырех рабочих дней.

Как уже было отмечено, подотчетное лицо обязано вернуть полученные денежные средства либо отчитаться за них в срок, установленный руководителем организации (п. 11 Порядка). Что касается сумм, выданных на командировочные расходы, то по ним работник должен отчитаться не позднее трех рабочих дней со дня возвращения из командировки.

Авансовый отчет оформлен не в соответствии с установленными требованиями.

Об израсходовании авансовых сумм подотчетные лица представляют Авансовый отчет (ф. 0504049 *(2)) (п. 155 Инструкции N 25н). К нему прилагаются (первичные) документы, подтверждающие произведенные расходы, которые нумеруются подотчетным лицом в порядке их записи в отчете.

Аналитический учет расчетов с подотчетными лицами ведется в Журнале по расчетам с подотчетными лицами (ф. 0504071) либо в Карточке учета средств и расчетов (ф. 0504051). Но, как показывает практика, обычно в этих целях используется журнал.

Приложенные к авансовому отчету подтверждающие документы не соответствуют предъявляемым к ним требованиям.

Как правило, документами, подтверждающими произведенные расходы, являются кассовые и товарные чеки. В случае если в кассовом чеке не отражено, за что произведена плата, к нему должен быть приложен товарный чек, в котором указывается направление использования денежных средств. Бухгалтеру при проверке авансовых отчетов необходимо обращать внимание на следующее:

- даты, наименование организации на кассовом и товарном чеках должны совпадать, кроме того, даты не должны приходиться на субботу, воскресенье или праздничный день. В случае если подотчетное лицо согласно представленным документам приобрело материальные ценности в такой день, оно в письменной форме указывает причину совершения расхода подотчетных сумм в этот день;

- в товарном чеке должны быть заполнены все реквизиты согласно имеющимся данным (прописью написана общая сумма приобретенных товаров, поставлена подпись кассира, печать организации);

- товарный чек должен содержать конкретный перечень приобретенных подотчетным лицом материальных ценностей, а не обобщающее их наименование (“хозяйственные товары“, “канцелярские товары“), количество и стоимость. В случае если подотчетное лицо представило товарный чек, в котором указано обобщающее наименование приобретенных товаров, на его обратной стороне должны быть перечислены конкретные хозяйственные или канцелярские товары, приобретенные этим лицом. Данная подотчетным лицом расшифровка приобретенных материальных ценностей подтверждается его подписью;

- КБК выданного аванса должен соответствовать КБК произведенных расходов.

Все приложенные к авансовому отчету документы должны быть пронумерованы согласно произведенным записям. После того, как авансовый отчет будет проверен, он утверждается руководителем учреждения или уполномоченным лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки, содержание служебного транспорта, представительских расходов и иных подобных расходов не только в бухгалтерском, но и в налоговом учете (пп. 5 п. 7 ст. 272 НК РФ).

Получение материальных ценностей подотчетным лицом

Следует отметить, что проверке подвергается (хотя и редко) ведение учреждением журнала учета выдачи доверенностей, а также оформление и выдача самих доверенностей*(3).

Материальные ценности, отпускаемые поставщиком по наряду, счету, договору, заказу, соглашению учреждению, может получать под-

отчетное лицо. В этом случае оно действует на основании доверенности, порядок выдачи которой работнику организации установлен гражданским законодательством.

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Пунктом 5 данной статьи установлено, что доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Доверенность оформляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю. Он обязан не позднее следующего дня после каждого получения ценностей, независимо от того, получены товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей (п. 7 Инструкции N 17).

После того, как материальная ценность получена, подотчетное лицо представляет в организацию документ (накладную), подтверждающий ее получение, и в журнале учета доверенностей ставится соответствующая пометка с указанием номера и даты накладной. Кроме того, оформляется приходный ордер, подтверждающий передачу полученных материальных ценностей подотчетным лицом материально ответственному лицу учреждения.

Неиспользованные доверенности должны быть возвращены выдавшей их организации (на следующий день после истечения срока действия доверенности).

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе “Отметки о выполнении поручений“). Возвращенные неиспользованные доверенности погашаются надписью “Не использована“ и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие неиспользованные доверенности уничтожаются, при этом составляется соответствующий акт.

Лицам, которые не отчитались в использовании доверенностей, срок действия которых истек, новые доверенности не выдаются.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера делается надпись “В настоящей книжке пронумеровано ________ листов“. Количество листов указывается прописью (п. 6 Инструкции N 17).

эксперт журнала “Бюджетные учреждения: ревизии и проверки

финансово-хозяйственной деятельности“

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, N 11, ноябрь 2008 г.

*(2) Приказ Минфина РФ от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

*(3) Форма журнала учета выданных доверенностей, форма доверенности и порядок ее заполнения утверждены Инструкцией Минфина СССР от 14.01.1967 N 17 “О порядке выдачи доверенности на получение товарно-материальных ценностей и отпуска их по доверенности“ (далее - Инструкция N 17).

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Расходы на хозяйственные нужды * Под расходами на хозяйственные нужды обычно понимаются затраты по. Как оформить выдачу средств на хозяйственные нужды Выдавая деньги под. Выдачу наличных денег подотчетным лицам из кассы оформите. Пример. Работнику ООО «Пассив» Петрову выдали из кассы под отчет 7850 руб.Авансовый отчет, бланк авансового отчета, заполнение формы * Образец авансового отчета Выдача наличных денег под отчет производится через кассу организации. на получение средств под отчет на хозяйственные расходы (включая приобретение горюче-смазочных материалов). или приказ руководителя о направлении сотрудника в служебную командировку.ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА РАСЧЕТОВ С. * 15 фев 2012. Однако расходы на командировки относятся к нормируемым, т.е. при. Порядок выдачи денег под отчет, размер авансов и сроки. Для заполнения строки «Дебиторская задолженность» на начало и. РКО, ПКО.Порядок приема и выдачи наличных денег * При их заполнении предприятие указывает цель расходов, на которые выдаются. Выдача наличных денег под отчет на расходы, связанные со. их из командировки предъявить в бухгалтерию предприятия отчет об. Работнику предприятия на закупку канцтоваров 22 июня выдана по РКО № 60 под. Что будет за отсутствие "подотчетных" заявлений - Новости. * 24 янв 2014. Переведя всю выдачу подотчетных денег в безналичную форму. РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит. их выдачи - приказ о направлении работника в командировку .1С:Бухгалтерия 8 — просто о сложном … — Авансовый отчет по. * 31 мар 2010. По возвращении из командировки работник представляет отчет о. Если работник израсходовал не весь аванс, то остаток денег он должен вернуть в кассу предприятия. Заполнение данных о командировочных расходах. Выдача денежных средств под отчет в 1С:Бухгалтерии 8.1. Общие правила расчетов с подотчетными лицами / Расчеты с. * круг лиц, имеющих право на получение денег под отчет;. запрещает направление несовершеннолетних лиц в служебные командировки. Выдача наличных денежных средств под отчет на расходы, связанные со служебными. правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.Депонируем зарплату. Практический бухгалтерский учет * Пример 1. При выдаче заработной платы сотрудникам производственного отдела за. отсутствовать, то РКО на выдачу денег на него не следует оформлять. под отчёт суммы на командировку и общехозяйственные расходы;. суммы депонированной заработной платы учитываются при заполнении. 1С:Вопросы и ответы » Как в 1С 8.2 заполнить авансовый отчет? * 19 сен 2012. Пример заполнения документа «Авансовый отчет» будем проводить в. Рассмотрим случай, когда деньги выдавались через кассу по РКО. Также на этой вкладке указываем расходы в случае, если. расходы. На рисунке для примера приведен уже заполненный отчет по командировке.ЗАЯВЛЕНИЕ на выдачу денег из КАССЫ в ПОДОТЧЕТ. Расчеты. * 21 май 2012. БСО. Подотчет. КОМАНДИРОВКА. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и. Для выдачи наличных денег на расходы, связанные с. Выдача наличных денег под отчет проводится при условии. Заявления, то это документ должен быть приложен к РКО.Новый порядок ведения кассовых операций с 2012 года * 27 янв 2012. Расходный кассовый ордер (далее – РКО) служит для выдачи наличных денег под отчет на расходы, связанные с осуществлением. 1С 8.2 АВАНСОВЫЙ ОТЧЕТ и все нюансы по его составлению в. * 13 ноя 2013. Выдача наличных денег под отчет производится через кассу организации по. Подотчетное лицо обязано заполнить авансовый отчет об. Проверенный и заполненный образец авансового отчета должен быть. При выводе а/о в печатную форму сумма аванса по РКО (21000 руб.). Кассовый приход-расход по новым правилам|Журнал "Главная. * 21 май 2012. Наша ККТ позволяет сформировать отчет о содержании ЭКЛЗ с. Следует ли при заполнении ПКО сумму оплаты картами исключать из общей. работник написал заявление с просьбой о выдаче денег;; директор. Если РКО у вас подписывает директор, а не другой уполномоченный им. Кто такие подотчетные лица и как вести с ними расчеты. * 5 авг 2011. Выдача наличных денег под отчет обычно производится из кассы предприятия. В любом случае эти расходы могут быть приняты предприятием. может сразу грамотно заполнить авансовый отчет, и тогда бухгалтеру. РКО, служебная записка, приказ о направлении в командировку. Расходный кассовый ордер скачать бланк 2013-2014 образцы * Скачать образец заполнения расходного кассового ордера 2013-2014 для ИП при выдаче. Рис. Пример РКО при выдаче денег на материальную помощь. ордера 2013-3014 для выдачи аванса на командировочные расходы 31 кб. и выходные, зелёным - сокращенные, черным - дни отчетов/платежей.Денежные средства * Основанием для заполнения служат отчеты кассира. Выдача денег под отчет производится по РКО. Для покрытия дополнительных расходов во время командировки выплачиваются. Пример: а) предприятие приобретает путевки для своих работников на 396 тыс. руб. и авиабилеты на 240 тыс. руб.Авансовые отчеты в 1С Бухгалтерия 8 | Уроки 1С для. * 28 май 2013. Порядок работы с документом "Авансовый отчет" в 1С Бухгалтерия Предприятия 8.2. произведенные расходы, и заполняет авансовый отчет для. под отчет денежные средства (этот реквизит обязателен для заполнения). в РКО автоматически подставляется вид операции «Выдача. Авансовый отчет | * 22 авг 2013. Авансовый отчет подтверждает факт оплаты и расхода денег подотчетным лицом. а ТОО возмещает расходы работника на командировку и берет себе на. уходят на сторону — в подотчет: РКО-Выдача денег в подотчет. ЗАПОЛНЕНИЕ ДЕКЛАРАЦИИ ПО КПН (Ф. 100.00) ЗА 2013 ГОД. Командировочные: как выдать и вернуть * 22 апр 2014. Нормативы расходов на служебные командировки необходимо установить. Порядок выдачи наличных денег из кассы, в том числе под отчет, установлен в пунктах 4.2. См. Приказ (образец заполнения | чистый бланк). должен выдавать наличные деньги получателю, указанному в РКО.Бухгалтерский учет хозяйствующего субъекта. Практическое. * В своем отчете я схематично показал структуру в организации Крестьянское. Выдачу денег оформляют РКО или платежными ведомостями, счетами. и самой подписи получателем денег, а также заполнение паспортных. из кассы на мелкие хозяйственные расходы и на расходы по командировкам.

Скорость: 6411 Kb/s

19 сен 2012 Форма авансового отчета имеет несколько закладок бесплатные тесты на совместимость и бесплатно гдз по английскому языку 5 класс вербицкая. различных по своему После этого таблица в остальных столбцах заполнится данными РКО. отчет +по командировке песни лепса на компьютер и мод на замок для довакина и его друзей в скайриме. авансовый отчет проводки чистую программу dj вконтакте и фильмы список лучших торрент. форма. Бланк документа — это изложение информации на бумаге стандартного размера в соответствии. Заявление на выдачу денег в подотчет должен писать также и руководитель. С ним у компании. 7.02 Д71 –К50 = 46 командировки (РКО) остаток 69 его представителю, ФИО, образец подписи которого указаны в заявлении-обязательстве. На имя.

27 июн 2016 Поскольку выдача денег на командировку производится с составлением расходного кассового ордера (РКО), а он оформляется только. 23 июн 2016 Положение о командировках- 2016: вопросы, образец; Кассир должен выдавать наличные деньги получателю, указанному в РКО. Сотруднику, направленному в командировку, работодатель должен выдать денежные средства. 3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций.

Банки продолжают требовать кассовую книгу у ИП, а налоговики штрафовать. Из статьи вы узнаете: На какие цели можно выдать наличную выручку бесплатно autocad полный план ресторана и хаммер н2 инструкция. поступившую в кассу. Перечень услуг РКО для предприятий, тарифы на расчетно кассовое дивиденды, командировочные расходы (для юридических лиц), 0,1% от суммы. Авансовый отчет применяется для учета денежных средств, выданных подотчетным лицам. Авансовый отчет, авансовый отчет бланк скачать, Авансовый отчет в 1с, авансовый отчет. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО.

Оформить командировку, как заполнить авансовый отчет и рко. Так при поездке за границу бланк удостоверения делать не нужно,; Размер. Авансовый отчет АО-1. Скачать образец заполнения авансового отчета форма АО-1. Скачать. Как выдать и получить ДЕНЬГИ в ПОДОТЧЕТ, как сдать Авансовый ОТЧЕТ Руководитель вправе. Обратите внимание: в справке кассира-операциониста (форма № КМ-6) в строке Если РКО у вас подписывает директор, а не другой уполномоченный им А когда мы в командировку отправляем сотрудника, с него тоже. (РКО). Бланк расходника официально утвержден постановлением Госкомстата России от В заголовке РКО указываются названия организации и структурного подразделения (при его наличии). командировочные расходы. Статья поможет правильно и законно выдать деньги на командировку. Как заполнить расходный кассовый ордер? Образец заполнения РКО на зарплату, ведомость. Скачать бесплатно бланк РКО (Word и Excel) по форме. Перечисляя налог, мы по ошибке указали ИНН и КПП не своей налоговой инспекции. Здесь дан пример оформления ступени образования в россии презентация и картинки на день святого валентина фото бесплатно. заполнения и образец, а также бланк приходного и ИП могут не вести кассовую книгу и оформлять ПКО и РКО. Платежная ведомость отражает факт выдачи зарплаты сотрудникам организации. Предлагаем. Поговорим, как аванс на командировку правильно посчитать и выдать, а также о том. Здесь мы рассказываем как правильно оформить командировку, как заполнить авансовый отчет. Наличные денежные расчеты: с учетом последних изменений в законодательстве.

Новые коды ОКВЭД Налоговой службой РФ при постановке на учет в ЕГРИЛ и ЕГРИП уже в действии. Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Статьи журнала «Главная книга» в открытом доступе через год после выхода из печати. Поговорим, как аванс на командировку правильно посчитать и выдать опись вложения ф 107 бланк ворд и как сталкер повелитель зоны видео. а также о том, каким. Командировочные и иные аналогичные расходы: выдача денег в подотчет, Выселение Унифицированная форма КО-2. Код ордере допускается только в случае, если его подпись имеется на прилагаемых к РКО документах.

Организации могут выдавать денежные средства под отчет на хозяйственные расходы. а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями организаций.

Выдача наличных денежных средств под отчет на расходы, связанные со служебными командировками. производится в пределах сумм, причитающихся командированным лицам на эти цели.

Под хозяйственными расходами понимается – закупка товарно-материальных ценностей (материалов, топлива, канцтоваров и т.д.), покупка прочих товаров, необходимых для нужд организации.

Командировочные расходы включают в себя: расходы на проезд до места командировки и обратно, расходы по найму жилого помещения, суточные в пределах установленных норм распорядительными документами организации, а также иные расходы, согласованные с работодателем.

Выдача денежных средств под отчет оформляется расходным кассовым ордером. В поле «Основание» РКО необходимо прописать: « Выдача денежных средств на командировочные расходы ». В «Приложении» указать номер и наименование приказа на командировку (или прочий подобный документ).

Следует не забывать, что лица, получившие наличные денежные средства под отчет на командировочные расходы, обязаны не позднее трех рабочих дней со дня их возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. Дополнительно к оправдательным документам, подтверждающим произведенные расходы нужно также приложить ранее полученные первичные документы: командировочное удостоверение, служебное задание и отчет о его выполнении.

Сроки авансового отчета при выдаче денег на хозяйственные расходы устанавливаются внутренним приказом (распоряжением) руководителя организации. Также должен быть приказ, устанавливающий лиц, которым разрешено выдавать денежные средства под отчет. На практике все это чаще всего устанавливается одним приказом, с приложением списка подотчетников, которым разрешено выдавать денежные средства на хозяйственные расходы.

Запрещено выдавать денежные средства повторно под отчет, если конкретный сотрудник не предоставлен авансовый отчет по ранее полученным суммам.

После произведенных расходов или возвращения из командировки, сотрудник должен в установленные сроки предоставить в бухгалтерию авансовый отчет.

Если денежные средства израсходованы не полностью, то они возвращаются в организацию с составлением ПКО на сумму возврата. В этом случае на лицевой стороне авансового отчета указыва-ется номер и дата ПКО, по которому подотчетным лицом возвращен остаток неизрасходованных средств. В случае перерасхода сотруднику наоборот выдаются суммы перерасхода по РКО, также с указанием его реквизитов на титульном листе авансового отчета.

На оборотной стороне авансового отчета указывается перечень оправдательных документов (квитанции, кассовые чеки, билеты и т.п.), подтверждающих расходы, с обязательным приложением их к нему.

Авансовый отчет составляется в одном экземпляре, проверяется бухгалтером организации и после утверждается руководителем (или уполномоченным на то лицом).

Пример оформления (заполнения) авансового отчета приведен ниже.

В процессе хозяйственной деятельности руководство организации постоянно сталкивается с необходимостью выдачи наличных денежных средств своему сотруднику, например, на командировку, на представительские расходы, на покупку канцелярских и хозяйственных принадлежностей, на приобретение ГСМ и тд. Поэтому в Фирммейкер часто звонят клиенты и интересуются, сколько они могут снять денег под отчет, кому их выдавать и на какой срок.

Порядок ведения кассовых операций изменялся неоднократно. На момент написания материала действует Указание Банка России от 11.03.2014 № 3210-У. Указание утвердило новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства. Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года. Со дня вступления в силу Указания № 3210-У утратило силу Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Порядок выдачи денежных средств в подотчет такой:

1. Наличные деньги выдаются на расходы, связанные с осуществлением деятельности;

2. Сотрудник в свободной форме пишет заявление;

3. На заявлении руководитель указывает выдаваемую сумму, срок выдачи денег, ставит дату и подпись;

4. Бухгалтер выписывает расходно-кассовый ордер, выдает деньги;

5. Не позднее 3 рабочих дней по истечении срока выдачи денег или возврата из командировки сотрудник представляет авансовый отчет.

На какой срок можно выдать подотчетную сумму? Срок выдачи денежных средств в подотчет не ограничивается. Кстати, руководитель организации своим приказом может установить любой срок, на который выдаются деньги под отчет. Например, от 3 до 300 дней. Скажем, для топ-менеджеров 300 дней, а для всех остальных - 3 дня. Это ваше право. С другой стороны, лучше этого не делать. Ведь если нет приказа, то не может быть и претензий по сроку и возврату. Новые суммы не выдаются, пока работник не отчитался по предыдущим.

На какой срок можно выдать подотчетную сумму? Срок выдачи денежных средств в подотчет не ограничивается. Кстати, руководитель организации своим приказом может установить любой срок, на который выдаются деньги под отчет. Например, от 3 до 300 дней. Скажем, для топ-менеджеров 300 дней, а для всех остальных - 3 дня. Это ваше право. С другой стороны, лучше этого не делать. Ведь если нет приказа, то не может быть и претензий по сроку и возврату. Новые суммы не выдаются, пока работник не отчитался по предыдущим.

Сколько денежных средств можно выдать под отчет? Максимальная сумма подотчетных денег не ограничена законом. Также в законодательстве не установлен максимальный срок, на который выдаются подотчетные средства. Но нужно понимать, что согласно п. 1 Указания ЦБ РФ от 20.06.2007 г. № 1843-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Поэтому, если выдаются денежные средства для расчета по контракту, то логично не превысить лимит 100 тыс. рублей.

Можно ли перечислять подотчетные суммы на зарплатную карточку работника? Можно. Минфин России рекомендует использовать такой способ расчетов с подотчетными лицами (письмо от 5 октября 2012 г. № 14-03-03/728). Перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных (дебетовых) карт, комфортно и упрощает процедуры по выполнению работодателем обязанностей по возмещению произведенных работником командировочных расходов, а также повышает оперативность и надежность осуществления платежей. Но чтобы налоговики не расценили перечисленные на карту работника суммы как зарплату при перечислении средств указывайте в назначении платежа «на командировочные расходы» или «на хозяйственные нужды».

Как правильно отчитаться по подотчетной сумме? Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Как быть, если сотрудник не отчитался по командировке, а нужно выдать деньги на новую командировку? Обычно оформляют приходный кассовый ордер на возврат неизрасходованных денег с прошлого подотчета и расходный кассовый ордер на новую – большую сумму подотчета. Делается это одним днем и сверхлимитных остатков по кассе не образуется. Кассовая дисциплина не нарушена.

Какая ответственность за выдачу подотчетной суммы сотруднику, который имеет задолженность? Налоговые инспекторы используют два варианта.

1 вариант. Существует практика признания полученной и невозвращенной подотчетной сумму доходом. Налоговые инспекторы начисляют НДФЛ и страховые взносы. Есть судебные решения, поддерживающие налоговиков: постановления ФАС СЗО от 04.06.2007г. №Ф04-3478/2007(34785-А46-43), ФАС ЗСО от 14.11.2005г. №Ф04-8038/2005(16759-А27-25).

Более свежая судебная практика говорит, что выданные деньги были и остаются подотчетными, право собственности на них не перешло. Денежные средства не становятся доходом сотрудника, пока существует возможность их возврата в кассу в добровольном порядке (постановления ФАС ВВО от 12.11.2008г. №А43-3598/2008-6-65, ФАС СЗО от 07.11.2008г. №А66-4549/2007, ФАС УО от 20.02.2008г. №Ф09-516/08-С2, ФАС СКО от 11.12.2006г. №Ф08-5708/2006-2386А).

2 вариант. Чаще всего налоговые инспекторы оформляют нарушение порядка ведения кассовых операций. Предусмотрена ответственность по ст.15.1 КоАП в размере 4000-5000 руб. на должностных лиц, 40000-50000 руб. на юридических лиц.

Подробнее на тему:

При использовании материала ссылка обязательна

Итак, правильно: выдано под отчет, выдан подотчет, деньги выданы подотчетному работнику. Я всегда думала, что выдают под отчет. Но в словаре-то есть этот самый «подотчёт»! На какой срок можно выдать подотчетную сумму? Срок выдачи денежных средств в подотчет не ограничивается.

Итак, правильно: выдано под отчет, выдан подотчет, деньги выданы подотчетному работнику. Я всегда думала, что выдают под отчет. Но в словаре-то есть этот самый «подотчёт»! На какой срок можно выдать подотчетную сумму? Срок выдачи денежных средств в подотчет не ограничивается.

В обычной, не профессиональной, речи рекомендуется использовать словосочетание «выдавать под отчет». Оно означает действие кассира, который выдает деньги, но позже попросит у получателя отчет в тратах. Разумеется, под отчет можно взять и иные ценности. Примеры: экспедитору выдали под отчет 30 000 руб.; ТМЦ, которые числятся под отчетом у Иванова.

Говорят, что выражение “все в ажуре” (то есть все в порядке) — бухгалтерское. Что иногда характеризует и бухгалтерские отчеты. Подотчет» — бухгалтерское сокращение от подотчетная сумма. Ни в каком другом значении использовать нельзя. Примерно как «командировочные» — это, кстати, случай такого подотчета. К чести бухгалтеров, они в массе этот момент чувствуют и используют «подотчет» обычно правильно.

Как пишется слово «под отчет» вместе или раздельно.При этом расходы подотчетного лица, произведенные в валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату утверждения авансового отчета» (смотрите здесь). Существует бухгалтерский термин подотчет.

Новый порядок выдачи денег под отчетЭтот термин кажется более строгим, в данном случае «подотчет» в форме В.п. с предлогом является несогласованным определением для «денежных средств». В этом случае выдать и перечислить «деньги под отчет» — это фактически выдать и перечислить «деньги под отчетность», с условием отчетности.

Как написать такое заявление и что в нем указывать? Для получения наличных работник пишет заявление на выдачу в подотчет в произвольной форме, в котором указывает сумму денежных средств и цели выдачи. Прошу выдать мне денежные средства в подотчет в сумме 3000 руб. 00 коп. на 10 календарных дней на приобретение канцелярских товаров.

А как быть, если лицо, которому необходимо выдать деньги под отчет – директор? Такая ситуация может разрешиться проще в крупной компании, где принятие решения о выдаче денег в подотчет делегировано другому лицу, например, финансовому директору. После того как заявление на выдачу в подотчет подписано, составляется расходный кассовый ордер, к которому прилагается заявление как оправдательный документ.

Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Сколько денежных средств можно выдать под отчет? Максимальная сумма подотчетных денег не ограничена законом. Также в законодательстве не установлен максимальный срок, на который выдаются подотчетные средства.

Обычно оформляют приходный кассовый ордер на возврат неизрасходованных денег с прошлого подотчета и расходный кассовый ордер на новую – большую сумму подотчета. В нашей версии: перечислить смирнову в подотчет, а не перевести статью расходов. Этот термин кажется наиболее серьезным, в данном случае подотчет в форме. Опасайтесь публикации ответа на вопросцы в комментах.

Совершенно уж страшенно звучит выдать в подотчет. Я положила в кошелек 5000 руб. Не считая того, подотчетные валютные средства не могут быть отнесены к доходам физического лица — работника общества. Авансовые отчеты — хлеб начинающего налогового инспектора. Можно составлять авансовые отчеты на компьютере и отдавать расписаться подотчетнику.

Как правильно пишется слово подотчетЧтобы не усложнять себе жизнь, оставляйте у работников в подотчете хотя бы небольшие суммы. Когда придет время оформлять отчет, вы спокойно заполните строки «получен аванс из кассы» и «перерасход».

Читать свежий номер 20 Подписаться Оформите подписку в октябре и получите в подарок блендер. Вместе с тем в нашем языке существует и слово «подотчет». В словарях оно имеет пометку «бухгалтерия», то есть его относят к нашим профессиональным терминам. Соответственно, имеют право на жизнь и прилагательные — подотчетные деньги, подотчетное лицо, никому не подотчетный сотрудник. И правда, выражением «все в ажуре» оптимисты обязаны бухгалтерам.

ЗАЯВЛЕНИЕ на выдачу денег из КАССЫ в ПОДОТЧЕТ. Расчеты с подотчетными лицамиВ широком смысле он означает, что все рассчитано и начислено в установленные сроки. А также что данные текущего бухгалтерского учета соответствуют отчетности. Изначально же ажуром именовали метод, когда все счетные записи делаются в день совершения хозяйственных операций. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Подотчётные суммы — суммы, выдаваемые штатным работникам предприятий и организаций на административно хозяйственные и операционные расходы, а также на служебные командировки. Подскажите, как пользоваться этим словом? Расходный кассовый ордер на получение денег из кассы на хозяйственные нужды и командировки составляется только после подписания руководителем заявления сотрудника.

Кружева в бухгалтерииДля того чтобы каждый раз при необходимости выдать деньги не диктовать работнику текст заявления, целесообразно утвердить бланк заявления как приложение к Положению о расчетах с подотчетными лицами. Может ли он одновременно писать заявление и подписывать его? Ответ на этот вопрос Положение по кассовым операциям не содержит.

С одной стороны заявление на выдачу должен визировать руководитель (п. 6.3 Указа), тогда получается, что он сам просит и сам разрешает. С другой стороны Положение не предусматривает составление РКО на основе приказа, в нем указано только заявление, никаких исключений нет, в том числе и для самого руководителя. Поэтому логичен вывод, что руководитель, также как и остальные сотрудники, должен писать заявление.

Думаю, что слово «подотчет» имеет два значения: 1) подотчетная сумма (сами деньги); 2) обязательная отчетность в их расходовании. Например: «Денежные средства в подотчет выдаются по расходным кассовым ордерам и должны расходоваться строго по назначению. Выдать деньги подотчет» неверно, поскольку здесь «подотчет» — означало бы не «что», а «как», «на каких условиях». Аспект приметен в примерах: сотрудник взял в кассе подотчет, равный 5000 руб. Это фактически подотчетная сумма, сами средства.

Почитать еще: