Рейтинг: 4.7/5.0 (1677 проголосовавших)

Рейтинг: 4.7/5.0 (1677 проголосовавших)Категория: Бланки/Образцы

Страховка по кредиту является добровольной услугой, т.е. клиент имеет право выбора. Кредитные менеджеры часто недобросовестно выполняют свои обязательства, подсовывая договор на подпись и уверяя, что без этого пункта заявку вряд ли одобрят. Вы тоже сталкивались с такой ситуацией? Тогда вам необходимо знать, как вернуть страховку по кредиту Сбербанка. Это поможет не чувствовать себя робко при оформлении займа.

Возврат страховки после погашения кредитаВозвращение суммы страхования физическому лицу после выплаты долга возможно только в страховой компании, но Сбербанк является прямым страхователем, поэтому и обращаться нужно к его сотрудникам. Если человек внес последнюю сумму в срок, оговоренный в заключенном договоре, то получить деньги назад уже не получится. Вернуть страховые деньги можно только в 2 случаях:

Страховка по кредиту в Сбербанке возвращается, если прошло не более 3 лет с момента полной уплаты долга. Это срок давности, когда подобные дела еще рассматриваются. Вот как вернуть страховку по кредиту от Сбербанка:

Вот какую сумму вы можете получить:

Есть несколько нюансов, которые требуют особой внимательности при подписании документов, ведь вы соглашаетесь со всем, что там указано. Вот эти пункты:

Этот вид кредитного займа предполагает страхование самого кредитуемого, т.е. его жизни и здоровья. В отличие от залогового, такой вид страхования разрешает возвращение выплаченных средств. Вам потребуется целый пакет документов:

С документами отправляйтесь в то отделение банка, где был выдан займ. Попросите у менеджера бланк заявления. Напишите его на имя управляющего отделением, куда вы обратились. Чтобы в случае суда вы могли доказать свою позицию, правильно заполните заявление в 2 экземплярах. Один оставляйте себе, но не забудьте потребовать поставить на нем отметку, что менеджер принял у вас заявление. Ответа от банка стоит ждать 10 дней – вы можете даже указать этот срок в написанном обращении. После истечения периода можете смело идти в суд, если сотрудники не связались с вами.

Ипотека призвана облегчать решение жилищных вопросов. Она берется на долгий срок, поэтому банку нужны гарантии безопасности как квартиры, находящейся в залоге, так и жизни человека. Если страхуется имущество, то вернуть страховые средства нельзя до расторжения документа о кредитовании, т.е. для выдачи назад выплаченных страховых средств нужно досрочно погасить ипотеку. Если же застрахована жизнь заемщика, то от такой услуги разрешается отказаться при еще действующих кредитных отношениях. Вот как вернуть страховку в Сбербанке при ипотеке:

Страхование по автокредиту предполагает возврат страховых средств по тому же принципу, что и для ипотеки. Если застрахована сама машина, то до погашения кредитной задолженности получить эти средства не получится. Если же банком обеспечивается безопасность самого заемщика, тогда страховка в банке по кредиту возвращается описанным выше способом. Документы, которые необходимы:

После сбора документов отправляйтесь в отделение Сбербанка, где брали займ. Пишите там 2 заявления по выданному бланку. Одно, с отметкой о дате оформления претензии, оставляйте себе, чтобы иметь подтверждение обращения в случае судебных разбирательств. Ждите указанный срок, который чаще составляет 10 дней, но может продлеваться до месяца. Если ответа не поступило – готовьтесь к судебным разбирательствам.

При написании в банке претензии вам должны предоставить типовую форму заявления, где основными пунктами являются:

Если получить назад страховую сумму необходимо во время выплаты долга, то лучше оформить отказ от страховки по кредиту. Сделать нужно не позже месяца с момента, как вы его взяли, чтобы вам выдали все уплаченные средства. Как отказаться от страховки по кредиту? Отправляйтесь в отделение Сбербанка с вышеуказанным пакетом документов. Отсутствовать будет только справка о полном погашении долга, ведь его вы еще выплачиваете. Возврат страховки по кредиту осуществляется согласно следующим условиям:

Другая проблема – это досрочный возврат кредита. Здесь ваши действия должны быть следующими:

Множество бюрократических проволочек может запутать любого, даже самого опытного клиента Сбербанка. Главное – перед тем как брать займ, читайте подписываемый документ, особенно пункты о предоставлении и возможности возвращения страховочных выплат. Если проблема, как вернуть страховку по кредиту от Сбербанка вас коснулась, то посмотрите видеоролик ниже с подробным описанием ваших действий в этом случае.

Как не платить Досрочное погашение

Ольга Ярская Ученик (68), закрыт 2 года назад

Ситуация такая: знакомый взял кредит в Сбербанке на пол миллиона, в результате навязали страхование жизни. При оформлении договора человек не понял что да как, ну и подписал договор на оказание услуг страхования. В результате банк оформил кредит на на 500 тыс, а на 540 с копейками. И сумму страховки вписал в кредит. Со дня взятия кредита прошло пару дней. Возможно ли вернуть страховую сумму? Если да то как это сделать? Как писать претензию или заявление.

Елена Афанасьева Высший разум (660768) 2 года назад

Это просто. Простое заявление без объяснения причин (для справки - передумал). Деньги вернут в течении 3-х дней. Поторопитесь! Полная сумма страховки в Сбербанке возвращается в течении 30 дней после взятия кредита.

Но пусть Ваш друг взвесит все за и против и не обременяет свою семью на случай не возврата кредита при форс-мажоре. Жизнь - штука сложная !

Лена Кузнецова Оракул (66463) 2 года назад

Это сделать возможно. Для этого нужно пойти в банк и написать заявление. Бланк дадут в банке. Там нужно указать причину отказа: не объяснили или объяснили не понятно, ввели в заблуждение и т. д. После рассмотрения течении 10 дней вам сделают перерасчет.

Александр Вайбер Ученик (103) 9 месяцев назад

Брали кредит в Сбербанке 200т. р. Нам навязали 19т. р. страховки. В договоре указано, что возвращают страховую сумму в размере 100% в течении 14 дней со дня получения кредита. На следующий день мы в этом же отделении написали заявление на возврат. Сначала принимать заявление не хотели, аргументируя тем, что мы не вернули кредит в полном объёме. Но заявление они принять обязаны и никого не слушайте ( консультация работника другого отделения). После нескольких разъяснений работникам банка об их обязанностях заявление было принято и через два-три дня 19 т. р. поступили на моментальную карту. Так что читайте договор, не тряситесь перед банками и удачи.

Юрий Костюк Ученик (245) 8 месяцев назад

Сегодня Сбербанк принял заявление и обещал вернуть деньги

за страховку в течении 2-3 дней. Успел. только в течении 14 дней

возвращают полностью.

Ильюха Панк Ученик (127) 8 месяцев назад

Внимание тем, кто нуждается в деньгах! Наверное единственный и честный способ это кредитный форум, который помогает реально, а не обманывает. Спустя 3 часа после подачи заявки деньги лежали уже на моей карте. [ссылка заблокирована по решению администрации проекта] Вот ссылка на его страницу. Обращайтесь на этот форум не пожалеете, огромный выбор как взять кредит или решить вопрос с просроченным кредитом и плохой историей по кредиту .Заходите на форум и решайте свои финансовые проблемы. Будьте здоровы! Еще одно. Это не реклама, а просто совет.

Людмила ***** Знаток (287) 7 месяцев назад

А я плачу уже почти 1,5года, осталось 5 месяцев, и не знала что навязывают страховку, я могу как то ее вернуть?

Оксана Макшеева Ученик (144) 7 месяцев назад

У меня страховка навязанная Ренессансом подскажите можно вернуть деньги

у нас такая же ситуация, навязали страховку и она входит а сумму кредита. получается и проценты на нее я буду платить. Прошло 17 дней с момента подписания договора. От куда взяты эти цифры, что 14 дней есть для отказа от страховки и возвращения ден. средств. в статье 958 ГК РФ написано, что в течении 30 дней это можно сделать. Подскажите, кто сталкивался с таким?

Еще несколько лет назад заемщиков не обязывали страховать имущество, жизнь и здоровье. Сейчас же банки в «добровольно-принудительном» порядке практически всех, кто обратился за кредитом, заставляют подписывать соответствующие документы и приобретать полис. Является ли это законным и можно ли вернуть страховку по кредиту?

Возврат страховки по потребительским займамПрежде всего, во время оформления кредита следует помнить, что банки не имеют права требовать от вас в обязательном порядке страховать свою жизнь и здоровье. о чем прописано в Федеральном законе «О потребительском кредите (займе)»  . Многие финансово-кредитные организации используют незнание законов потребителями ради собственной выгоды. Немало клиентов, даже не подозревая о незаконности требований, сразу соглашаются переплачивать за страховку, так как очень нуждаются в займе. Поэтому, перед тем как оформлять кредит, внимательно читайте условия договора.

. Многие финансово-кредитные организации используют незнание законов потребителями ради собственной выгоды. Немало клиентов, даже не подозревая о незаконности требований, сразу соглашаются переплачивать за страховку, так как очень нуждаются в займе. Поэтому, перед тем как оформлять кредит, внимательно читайте условия договора.

Но если уже «случилось, что случилось», а вы решительно настроены отстаивать свои права, то вам нужно будет подойти с заявлением в банк или страховую компанию с требованием возвращения денег. Если вам будет отказано, то обратитесь в суд с исковым заявлением и в Роспотребнадзор . При этом учитывайте, что судебные издержки будете оплачивать вы, поэтому сравните выгоду и риски.

Если в подписанном вами кредитном договоре был пункт с условием о невозможности возврата страховки по займу при досрочном расторжении. это значит, что ваши права не нарушены. Здесь уже ситуацию никак не исправишь.

Смените выгодоприобретателя

На страховку можно посмотреть и с другой, не столь критичной точки зрения: это очень выгодный способ вложения денег, особенно если учесть криминогенную ситуацию в нашей стране. Поэтому не обязательно разрывать отношения со страховой компанией. В таком случае после завершения кредитных обязательств вы должны будете переоформить бумаги так, чтобы выгодоприобретателем стал не банк, а вы или ваши родственники.

Приобретение квартиры и автомобиля в кредит – это как раз те случаи, когда финансово-кредитная организация имеет право требовать страхования помещения и машины, поскольку они обычно становятся залоговым имуществом. Ведь если с залогом что-то случится, то это чревато большим риском для кредитора. А это значит, что при наступлении страхового случая возмещение будет получено не заемщиком, а банкирами.

Другое дело, если займ полностью погашен (к примеру, досрочно), а страховой договор все еще действует. В таком случае у заемщика появляется возможность вернуть остаток средств. Для этого он должен лишь обратиться в страховую компанию с заявлением о возврате.

Страховщики, вычтя из общей суммы страховки ту ее часть, которая приходится на время осуществления выплат, а также затраты на обслуживание страховки, вернут причитающиеся вам средства.

Перестать вносить страховые взносы

Если по договору предполагалось неоднократное внесение определенных сумм, то после выплаты кредита можно просто прекратить делать взносы страховщикам. В таком случае договор будет расторгнут автоматически. Но, прежде чем идти на подобные меры, следует внимательно перечитать те пункты договора, в которых говорится о вашей ответственности, чтобы избежать возможного начисления штрафов и пеней.

Если вы обратитесь за возвратом страхового взноса не позже чем через месяц с даты его оформления, то денежные средства вам будут возмещены в полной сумме. Если такое обращение поступит по истечении месяца с даты получения вами кредита, то вам будет возвращена лишь часть страхового взноса.

Чтобы возместить денежные средства, уплаченные за страховой полис, вы должны будете, взяв с собой паспорт, обратиться в офис Сбербанка и написать заявление. На его рассмотрение уйдет не более 1-го месяца. Если вопрос о возврате страховки будет рассмотрен положительно, то деньги будут перечислены на счет (карту, вклад), указанный вами в заявлении. Если этого не произошло, а с вашей стороны не было никаких нарушений, то вы можете возвратить страховку лишь через суд.

Порядок возврата страховки по кредиту в других банках идентичен.

Предыдущая статья Следующая статья

По логике банков, страхование жизни призвано обезопасить заемщиков и переложить заботу о кредитах на плечи страховых компаний. На практике же оформление полиса оборачивается навязанной услугой, лишним взиманием денег. Выплаты даже при наличии явного страхового случая получить довольно сложно, а размер ежемесячных взносов иногда составляет до 5% от платежа. В этих обстоятельствах возвращение страховки по кредиту становится актуальной задачей.

По логике банков, страхование жизни призвано обезопасить заемщиков и переложить заботу о кредитах на плечи страховых компаний. На практике же оформление полиса оборачивается навязанной услугой, лишним взиманием денег. Выплаты даже при наличии явного страхового случая получить довольно сложно, а размер ежемесячных взносов иногда составляет до 5% от платежа. В этих обстоятельствах возвращение страховки по кредиту становится актуальной задачей.

Оформить возврат страховки, увы, можно далеко не во всех случаях. Эта возможность зависит от двух факторов:

Если застрахован сам заемщик или какое-либо имущество (как правило, речь идет о залоге), то возврат страховки по кредиту получить практически нереально. Желательно, чтобы объектом страхования выступал сам заем. Тогда, при его досрочном погашении, заемщик будет иметь право истребовать от страховой компании возврата денег, так как изменились существенные условия договора.

В ином случае придется обращать внимание на текст соглашения. Если в полисе прописано, что при досрочном погашении долга страховка возвращается, то это возможно. Иначе – нет.

В настоящее время закон разрешает заемщикам добровольно определять, оформлять им страхование жизни или нет. Требование банков обязательного приобретения полиса ничем не обосновано. Не стоит поддаваться на уговоры менеджера и уповать на пониженную процентную ставку – если страхование жизни заявителю не нужно, никто его не сможет заставить его оформлять. Тем более условия договора составляют так, что страхуются исключительно риски банка. Заемщик из страховых выплат не получит ни копейки, однако потратит собственные деньги для приобретения полиса.

Единственный вариант, когда страховки не избежать – залог. При автокредите, ипотеке или потребительском кредите физическое лицо, получающее деньги, обязано застраховать имущество, которое предоставляет в залог. При страховании жизни всегда есть выбор. Также возможно страховать не все риски, а только некую их часть.

Иногда банк, желая получить от заемщика дополнительные деньги, выдумывает различные предлоги, чтобы вынудить их застраховать жизнь. Например, якобы при отказе от приобретения полиса заявка рассматривается не сутки, а пять дней, или что уменьшается вероятность одобрения займа. На самом деле это психологические уловки, чтобы заставить клиента расстаться с частью кредита.

Когда случается нечто подобное, важно знать, что закон на стороне заемщика. Надо твердо заявлять: «Я могу отказаться от страхования жизни» и не поддаваться на уловки менеджера.

Сроки расторжения договора

Если договор страхования жизни был заключен и подписан и даже были переведены деньги с банковского счета на счет страховой компании, то средства вернуть вполне возможно. В каждом банке установлен свой регламент досрочного аннулирования страхового полиса, но обычно это можно сделать путем подачи простого заявления. В течение какого срока это возможно, остается на усмотрение банковской организации. Но обычно устанавливается предел в 30 календарных дней. Для Сбербанка этот срок равен двум неделям.

Право на аннулирование договора без штрафных санкций в адрес потребителя закреплено в законе, поэтому банк не имеет права взимать с заявителя каких-то неустоек, штрафов и т.п. Тем более не должен отказывать, ссылаясь на какие-то внутренние постановления и регламенты.

Поэтому ответ на вопрос, можно ли вернуть страховку, если не пришлось ее использовать – да, и вполне законно. Однако действовать нужно быстро – для гарантии лучше всего явиться в банк в течение недели после заключение кредитного договора.

После этого времени аннулирование полиса возможно только при досрочном возращении кредита. При этом действуют такие ограничения, зависящие от сроков, когда был погашен долг (на примере Сбербанка):

Таким образом, если кредит удалось погасить досрочно после того, как истек целый год, подавать на аннулирования полиса особого смысла нет. Страховая компания и банк найдут множество законных причин уменьшить размер суммы возврата, и заемщик получит на руки в сумме сущие копейки. Единственный способ забрать положенные по закону деньги – обратиться в суд, воспользовавшись за помощью юристов и адвокатов, специализирующихся на экономических процессах.

Как действовать, если заем погашен до срока?

Те, кто задумываются, как я могу вернуть страховку, после того, как долг перед банком полностью погашен досрочно, должны подготовить такие документы:

После того, как документы собраны, необходимо оформить заявление, в котором, ссылаясь на положения закона и регламенты самого банка, нужно обосновать свою просьбу. Те, кто выплатил кредит, имеют право вернуть страховку за неиспользованные периоды. Например, если договор страхования жизни распространялся на 5 лет, а досрочно долг был погашен за 1 год, то возмещение возможно за 4 года.

Еще один момент: возвратом денег занимается не сам банк, а страховая компания. Поэтому в сам банк обращаться, в общем-то, бесполезно, если только для выяснения реквизитов страховщика. Но в большинстве случаев (и в Сбербанке, в том числе) представитель страховой компании имеет рабочее место в самом отделении, и именно он должен заниматься подобными примерами. Можно обратиться непосредственно к нему, но рекомендуется направлять заявления сразу в региональный офис.

Таким образом, вернуть страховку по кредиту можно, обратившись либо напрямую в страховую, либо к ее представителю, который находится в отделении банка.

Срок рассмотрения заявления – 10 дней. После страховщик должен предоставить ответное письмо, где указано, сколько денег положено вернуть, и перечислить всю сумму полностью на расчетный счет заявителя. Иногда банк берет комиссию за перевод, так что нужно быть готовым к необходимости уплатить небольшую сумму. Этих трат можно избежать, если заранее завести счет без платы за совершение транзакций.

Как действовать при отказе банка

Как правило, в крупных банках, наподобие Сбербанка, получить возмещение возможно без особых проблем. Сложности могут возникнуть в более мелких банковских организациях или региональных отделениях федеральных учреждений. Полагаясь на финансовую неграмотность населения, специалисты таких банков намеренно вводят обратившихся клиентов в заблуждение и отказывают им, ссылаясь на мифические постановления и требования регламента. Необходимо всегда помнить два момента:

Все эти положения закреплены в законе о защите прав потребителей, который имеет гораздо большую юридическую силу, чем любые положения банка или страховой компании. Можно прийти в отделении прямо с распечатанными выдержками из закона и ссылаться на них.

Если сотрудники банковской организации или страховой компании отказываются принимать заявление и давать какие-либо разъяснения, необходимо следовать такому алгоритму:

Обычно уже на этом этапе реализуется полный возврат страховки после выплаты кредита досрочно – точнее, ее неизрасходованной части.

Таким образом, возврат страховки по кредиту возможен не во всех случаях. Законно это только, если клиент аннулирует полис до уплаты первого страхового взноса или если в условиях договора указана возможность возврата средств при досрочном погашении займа. Для получения денег обратно достаточно написать заявление в страховую или в банк. Крупные учреждения наподобие Сбербанка обычно возвращают всю положенную по закону сумму без проблем, но региональные учреждения или небольшие компании, бывает, не принимают заявления и задерживают возврат всеми правдами и неправдами. В этом случае рекомендуется обращаться в Роспотребнадзор с жалобой или сразу подавать иск в местный суд.

Бесплатно мы ответим на Ваши вопросы

Сегодня почти неотъемлемым условием предоставления банковского займа стало страхование. Банки навязывают клиентуре страхование жизни, требуют застраховать покупаемую квартиру или машину, предлагают многие другие виды страховки. Можно ли отказаться от навязываемой страховки или вернуть страховку после погашения кредита в Сбербанке? В этой статье мы попробуем дать ответ на эти вопросы.

Как вернуть страховку по кредиту в СбербанкеДать ответ на этот вопрос можно, если сначала разобраться: а что такое страховка по кредиту? Как правило, в Сбербанке используется несколько видов страховых продуктов:

Законодательство РФ предписывает в обязательном порядке страховать залоговое имущество. Это значит, что при взятии ипотеки вам не избавиться от затрат, связанных с страхованием покупаемой квартиры. А вот страховка жизни, здоровья, ответственности клиента является добровольным решением, и банк не вправе заставлять клиента страховаться.

Теперь посмотрим, кому выгодна страховка. Нет сомнений, что в первую очередь выгоду получает банк. Сотрудники банка предлагают для заключения договора страховки не любую компанию, а только ту, что является дочерней компанией Сбербанка. Банк получит гарантию возврата денег и дополнительную прибыль.

А вот выгодна ли страховка клиенту? При составлении кредитного договора банковские клерки убеждают, что да: ведь клиент получит возможность погасить долг, если лишится работы или станет инвалидом, а если клиент умрет, бремя долга не ляжет на наследников. Но посудите сами: долго сидеть без работы клиент все равно не будет (есть-то надо!), а вероятность умереть в молодом возрасте (большинство заемщиков – люди нестарые) невелика. Получается, что страховка по кредиту – зачастую лишь дополнительный побор с клиента.

Естественно, что вернуть страховку после выплаты кредита в Сбербанке желали бы многие. Но тут есть целый ряд трудностей. Во-первых, банк и страховая компания, являясь партнерами, все-таки разные организации, и сотрудники банка не уполномочены вести с клиентом переговоры о возвращении страховки. Во-вторых, не имея прямой возможности заставить клиента застраховать жизнь и ответственность, банк может отказать в кредите без страховки. Выбор для клиента стоит так – или со страховкой и с кредитом, или без страховки и без кредита. Приходится смириться с тем, что вернуть всю сумму страховки по кредиту в Сбербанке зачастую невозможно.

Но сократить финансовые потери можно. Вот основные способы:

Вернуть страховку по потребительскому кредиту в Сбербанке можно и еще одним способом. Клиент имеет право отказаться от страхования в любой момент с возвращением средств за оставшийся период. Если же отказаться не позже, чем через две недели после получения кредита, можно рассчитывать на возвращение всей суммы страховки. Однако стоит приготовиться к сопротивлению со стороны банка. Не помешает и консультация компетентного в вопросах страхования юриста. Помощь может потребоваться в сборе полного комплекта документов, ведь в случае отсутствия каких-либо бланков страховая компания может отказаться возвращать плату.

Как вернуть навязанную страховку по кредитуБольшинство наших сограждан ощущает робость и неуверенность, находясь в банке или другом подобном учреждении. Мы стесняемся уточнить непонятные моменты, подписываем важные договоры, практически не читая их…. А сотрудники банка вполне могут воспользоваться этими особенностями российского менталитета, навязав клиенту ненужную и откровенно убыточную страховку.

Бывает и так, что в банке вообще не спрашивают клиента о его желании застраховаться, а просто прописывают положение о страховке в договор кредита. А ведь, согласно ГК РФ, страхование жизни и ответственности клиента является сугубо добровольным делом, а принуждение к нему – противозаконно. Единственный вид страховки, на котором банк имеет право настаивать – это страхование имущества, находящегося в залоге.

Если Сбербанк навязал страховку по кредиту, вернуть ее можно путем расторжения договора страховки. Если потребность в страховке отпала, клиент имеет право расторгнуть договор, получив обратно те деньги, которые пошли бы в оплату неиспользуемого времени, за вычетом небольших комиссионных платежей.

Вернуть страховку по действующему кредиту Сбербанка вполне реально. Количество возвращенных денег зависит от скорости обращения.

Вернуть страховку по выплаченному точно по графику платежей кредиту невозможно.

Порядок действий по возвращению страховкиЕсли вы погасили ипотеку или иной заем досрочно и хотите вернуть деньги, выплаченные за страховку, вам нужно выполнить следующие шаги:

Ответить на вопрос, через сколько вернут страховку по кредиту Сбербанка, вам должны в страховой организации, при регистрации вашего заявления. Постарайтесь добиться такого ответа в письменном виде, на бланке страховой фирмы и сохраните его вместе со второй копией вашего заявления, заверенного менеджером страховой компании (дата регистрации, личная собственноручная подпись сотрудника с расшифровкой, печать страховой). Эти документы послужат для вас страховкой в случае невозвращения денег и последующего судебного разбирательства.

Достаточно часты ситуации, когда сотрудник банка или страховой организации пытается затянуть с принятием заявления. Тут могут быть разные уловки – ссылки на занятость менеджера, отсутствие на работе ответственного сотрудника, отказ техники и иные варианты. Дело в том, что каждый день проволочек – это деньги, которые останутся на счету страховой организации. Если вы столкнулись с подобным поведением, требуйте у менеджера или его руководства письменного аргументированного отказа, заверенного подписью и печатью компании. Такой документ послужит аргументом в вашу пользу при судебном процессе, поэтому обычно после такого требования проволочки со стороны сотрудников банка и страховой компании прекращаются сами собой.

Также важно не торопиться прекращать действие договора страхования после того, как досрочно погасите ссуду. Вернуть остатки средств можно только по договору страхования, действующему на момент подачи заявления.

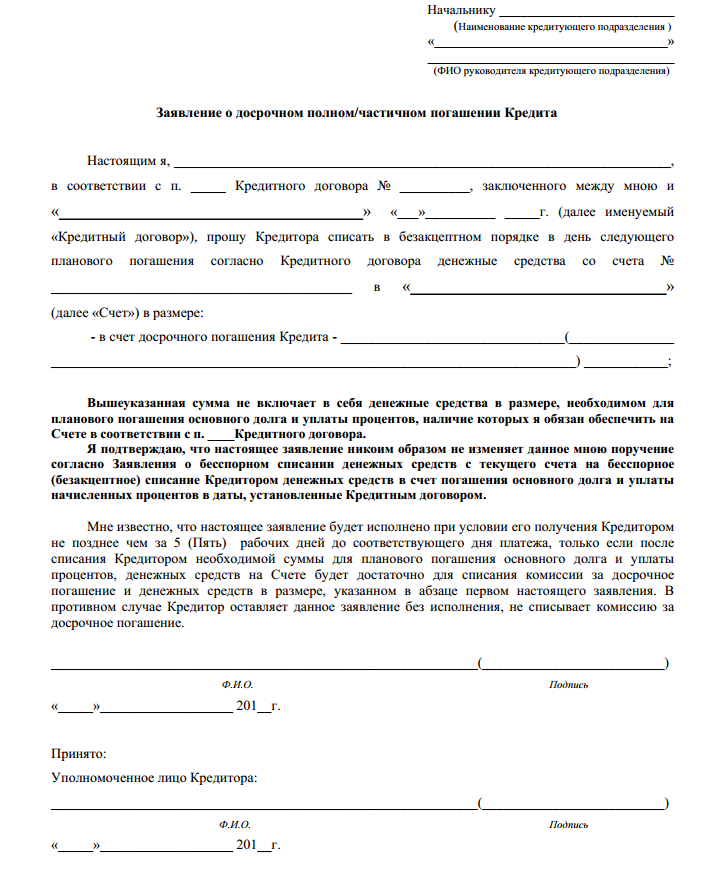

Образец заявления о возвращении страховки по кредитуКлиент, выплативший ссуду досрочно, должен писать заявление, чтобы вернуть страховку по кредиту Сбербанка. Несколько образцов такого заявления можно отыскать в сети. Но единого образца не существует, поэтому можно написать заявление в произвольной форме или воспользоваться бланком заявления, имеющимся в страховой компании.

В любом случае, заявление должно включать в себя следующие информационные блоки:

Заявление необходимо подавать в двух экземплярах и обязательно добиться их регистрации с указанием даты, когда заявление принято в работу. Срок рассмотрения заявления не может превышать одного месяца с момента приема заявления в представительство страховой компании.

Подведем итоги: вернуть деньги за страховку по кредиту Сбербанка можно. Но для этого нужно точно понимать, за что были взяты деньги, и в каких случаях возможно их возвращение. Кроме того, не стоит ждать от банка или страховой компании горячего содействия в деле возвращения ваших средств, а наоборот стоит предпринять меры против создания с их стороны препятствий и проволочек. Только в этом случае вам удастся возвратить хотя бы часть денег, потраченных на страховку. Будьте внимательны, сохраняйте все чеки о выплате и внимательно читайте договоры!

Рекомендуем обратить внимание

Все мы знаем, что страховка является делом добровольным. Но при получении кредита банки часто навязывают клиентам эти услуги. От них, конечно, можно отказаться, но кредита, в таком случае, вам с большой вероятностью не видать.

Что же делать, если кредит оплачен, а страховой случай не наступил?

Банки небольших размеров находят кучу уловок, чтобы не возвращать эти деньги клиенту. Поэтому брать кредиты, заключать подобного рода сделки, лучше в крупных банках, с хорошей репутацией.

Большие банки могут позволить себе заключать партнерские договора со страховыми компаниями и, благодаря своему авторитету, сдерживать ставки по страховке на доступном уровне. А значит, что возврат суммы страховки не нанесет значительного ущерба банку. В результате это сделать проще.

Сбербанк является одним из лидеров кредитной отрасли страны. Ставки по страховке очень низкие, что позволяет банку вести прозрачную политику возврата платы за страхование. Более того, возврат этих денег отчасти играет банку на руку. Клиенты активнее идут в тот банк, который не занимается махинациями, легко идет на компромисс.

Страховка в СбербанкеСтраховать кредит в данном банке не является обязательной мерой. Но работники при оформлении кредита подробно объяснят вам, зачем это нужно.

Сбербанк предлагает такие виды страхования:

Первый вариант развития событий — вы взяли кредит, оформили договор страхования. Успешно выплатили долг. И задались вопросом: «Что будет со страховой суммой?» Согласитесь, вопрос вполне актуальный. Ведь, даже пару тысяч рублей, зачастую играют большую роль в жизни простого человека. Дарить их кому–то не хочется. Как же их вернуть? Можно ли вообще добиться возврата платы за страхование в Сбербанке?

Этот вариант развития событий не предусматривает возврат страховой суммы. Если кредит погашен вовремя, страховую сумму Сбербанк не возвращает.

Еще одним актуальным вариантом является отказ от страховки сразу же после заключения кредитной сделки. Клиент имеет полное право обратиться с подобным заявлением в банк.

Данный вариант предусматривает формулировку: «возврат страховки возможен, если она больше не нужна». Доказать, что необходимость страховки, например, по утрате трудоспособности, пропала – практически невозможно.

Важно. Во втором случае не забывайте о том, что банк может повысить процентную ставку по кредиту. Более того, он это может сделать это в одностороннем порядке, вполне законно.

Третий вариант – кредит погашен досрочно.

В этом случае возврат денег возможен, но частично. Страховщик имеет право на ту часть денег, которые пропорционально относятся к сроку длительности страхового договора. Проще говоря, чем дольше вы погашали кредит – тем больше денег по страховке отдадите страховой компании.

Важно. Клиент имеет право отказаться от рекомендаций банка, относительно страховой компании и выбрать ее самостоятельно. В таком случае, если кредит будет выплачен, а страховой случай не наступит, вы останетесь один на один «против страховщика». При заключении сделки со страховщиком–партнером банка, можно полностью рассчитывать на поддержку последнего в вопросе возврата страховки .

В большинстве случаев, согласно статистике, клиенты Сбербанка не обращаются за возвратом страховой суммы. Право на это они имеют, просто не знают о нем.

Также вероятность возврата страховки зависит от вида кредитного договора:

Если с даты подписания договора кредитования прошло не больше тридцати дней, клиент приходит в банк и пишет заявление на возврат страховки. Форма заявления – свободная, пишется на имя руководителя отделения. Сумма страхового договора возвращается полностью.

Когда прошло больше месяца — клиент пишет два одинаковых заявления, на одном банк проставляет число приема заявления. Страховщик и банк высчитывают все необходимые платежи. После этого вам возвращается остаток: примерно половина страховой суммы.

При оформлении страховки потребительского кредита за возвратом суммы страхования лучше обращаться до истечения месячного срока. Иначе вы потеряете половину денег!

Во втором варианте страховка жизни и здоровья человека возвращается таким же способом. Страховка самого залогового имущества не возвращается до того, как вы погасите кредит полностью. Если погашение будет досрочным – вам вернут часть суммы.

С этими документами обращайтесь в офис страховщика, пишете необходимое заявление. Сумму рассчитают с учетом длительности использования страховки.

Последствия требования о возврате страховкиМногие клиенты банка беспокоятся о том, что любые действия, которые могут не понравиться банку, будут занесены в кредитную историю. Эти домыслы безосновательны. Такая информация не заносится в документы по кредитной истории.

Также существует мнение, что при следующем обращении в банк за кредитом вам откажут. Основанием для этого будет ваше заявление на возврат страховки. Якобы вы обманули банк, согласились оформить страховку, вам дали кредит, а вы воспользовались правом отказа от услуг страхования. Данное мнение не имеет под собой никаких оснований. Поверьте, обмануть банк не так просто. Если он открыто предоставляет вам информацию о праве отказа, все риски уже просчитаны.

Судебные разбирательства со СбербанкомЛюбой банк «имеет скелеты в шкафу». У каждого есть судебная практика. Естественно, в большинстве случаев суд стает на сторону банка. Это происходит не потому, что судью «купили». Просто у большинства клиентов нет возможности нанять дорогостоящего и опытного адвоката. А вот банк такую возможность имеет. Больше того, он держит целый штат адвокатов, которые являются специалистами своего дела.

Естественно, что Сбербанк не разглашает информацию о судебных делах. Да и клиенты не очень охотно этим делятся. Поэтому в открытом доступе информации о судебных спорах, которой можно верить, нет. Но есть много поучительных историй.

Вот пример одной такой ситуацииМуж с женой попали в ряд неприятных ситуаций. В результате чего и была нужна определенная сумма денег. Оба они владеют зарплатными карточками Сбербанка. Решили не экспериментировать: обратились за кредитом в тот же банк.

У жены зарплата больше. Кредит договорились оформлять на нее. Получили первоначальное одобрение. Сумма кредита была большая – 500 000 рублей.

Муж поехал на работу, жена пошла оформлять сделку. Все подписала, деньги получила, домой пришла вполне довольная. Мужу пришло в голову посмотреть на окончательную сумму кредита. Она оказалась на 90 000 рублей больше. Это без процентов. Конечно же, оба задались вопросом о появлении такой суммы. Перечитали внимательно договор, выяснили, что это страховка. Она является добровольной, жене о ней говорили, просто не стали акцентировать внимание на сумме и реальной необходимости данного договора.

Супруги начали искать способы «прижать» банк. Нашли в договоре строку о добровольном страховании в законе о том, что страховку нельзя тайно включать в сделки. Договора на страхование какой-либо справки к кредитным бумагам не прилагалось.

Пошли в банк. Конечно, работники не очень обрадовались, но пояснили, что можно написать заявление на отказ от страховки. Заявление написали – месяц ждали возврата денег.

Дождаться не удалось. Но заметили определенный нюанс: деньги для погашения ежемесячного платежа не снялись со счета. Версию о том, что банк решил подарить кредитные деньги, отбросили сразу.

Обратились в банк повторно. Выяснилось, что банк самовольно открыл счет, куда отправил деньги за страховку. С того же счета списали ежемесячный платеж. Поступили, естественно, хитро, впрочем, другого ожидать не приходится.

Супруги обратились с еще одним заявлением, пригрозив обращением к юристу. Деньги вернули в полном объеме. Сумму ежемесячного платежа списали с нужного счета.

Итог этой истории был счастливым. Но далеко не все случаи заканчиваются хорошо.

Не бойтесь отстаивать свои интересы, особенно финансовые. Внимательно читайте то, что подписываете, даже если вам понадобится целый день, вы имеете полное право полностью прочесть договор. Помните: чем больше вопросов вы зададите, тем яснее для вас будут условия. Спросите о своих правах. Ведь, вы имеете не только обязанности. Будьте бдительны!

Обращайтесь за помощью к квалифицированным юристам (кстати, такая форма обратной связи есть и у нас на сайте – внизу справа).

Полезное видео в тему статьи – ниже. Обязательно с ним ознакомьтесь.

Это также крайне важно: