Рейтинг: 4.2/5.0 (1694 проголосовавших)

Рейтинг: 4.2/5.0 (1694 проголосовавших)Категория: Бланки/Образцы

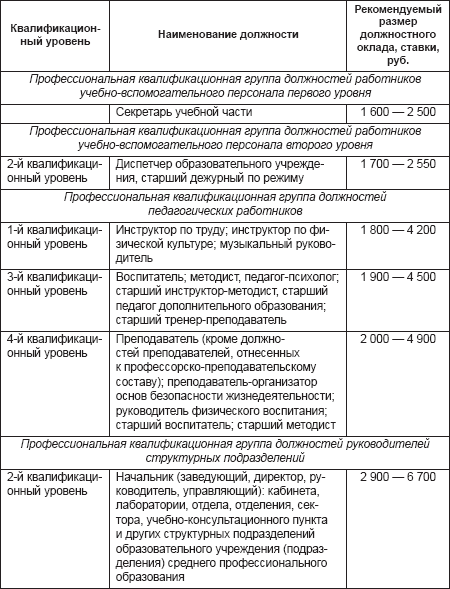

Оплата труда работников бюджетных учреждений осуществляется на основе единой тарифной сетки введенной в действие с 1.12.1992 г. в соответствии с Постановлением Правительства РФ № 785 от 14.10.1992 г. «О дифференциации оплаты труда работников бюджетной сферы». Единая тарифная сетка имеет 18 разрядов, каждому из которых соответствует тарифный коэффициент.

Для рабочих применяется с 1 по 8 разряд, для служащих со 2 по 18 разряд.

Месячная ставка работника определяется путем умножения тарифного коэффициента на ставку первого разряда.

Размер тарифных коэффициентов определяется соответствующими Постановлениями Правительства. Размер тарифной ставки определяется в законодательном порядке.

Ставки и оклады каждому работнику устанавливаются по результатам аттестации и тарификации каждого работника.

При проведении тарификации и аттестации учитываются конкретные должностные обязанности, характер выполняемых работ, стаж работы, уровень образования и т. д.

К должностному окладу по единой тарифной сетке учреждения имеют право выплачивать различные надбавки и доплаты, например, за заведование кабинетами, за классное руководство, за ученую степень и звание, за работу в ночное время, праздничные и выходные дни.

Размер ставки и соответствующих надбавок утверждается каждому работнику приказом руководителя бюджетного учреждения, который является основанием для начисления заработной платы.

Задачами учета труда и заработной платы в учреждениях бюджетной сферы являются:

1) контроль за качеством и количеством затраченного труда;

2) контроль за численностью работников и использованием рабочего времени;

3) контроль за целевым расходованием денежных средств, выделенных по смете на оплату труда;

4) своевременное и правильное осуществление всех расчетов с работниками учреждения по заработной плате и отчислениям во внебюджетные фонды.

Основными первичными документами для начисления заработной платы являются приказы о приеме и увольнении работников, приказы на отпуск, табели учета рабочего времени и другие документы.

Начисление заработной платы производится 1 раз в месяц путем отражения бухгалтерских записей в журнале операций № 6, который называется «Журнал операций расчетов по оплате труда».

Заработная плата выдается по ведомости, которая подписывается руководителем и главным бухгалтером.

Не полученная в срок заработная плата депонируется и сдается из кассы на банковский или лицевой счет.

Аналитический учет депонированной заработной платы ведется в журнале учета депонентов по каждому работнику и по дате возникновения задолженности. В учреждении, где имеется несколько расчетно-платежных ведомостей и в централизованных бухгалтериях составляется свод расчетно-платежных ведомостей. В бухгалтерии на всю сумму выданной заработной платы по своду расчетно-платежных ведомостей составляется один расходно-кассовый ордер, номер которого проставляется на всех ведомостях. Учет расчетов по оплате вознаграждений по гражданско-правовым договорам (договор подряда или договор возмездного оказания услуг) с работниками, не состоящими в штате учреждения, ведется отдельно.

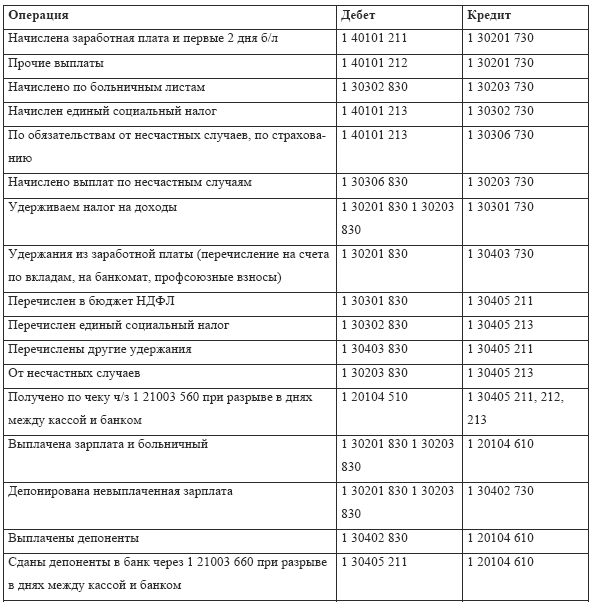

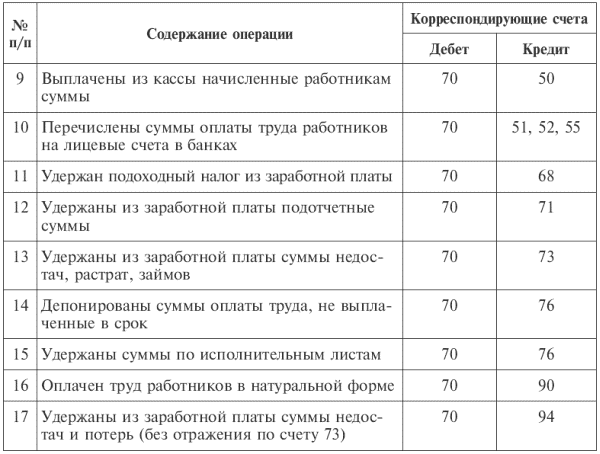

Учет расчетов по заработной плате ведется на счете 302 01 000, который называется «Расчеты по заработной плате». Последние три знака – код КОСГУ: 730 – увеличение кредиторской задолженности по оплате труда; 830 – уменьшение кредиторской задолженности по оплате труда.

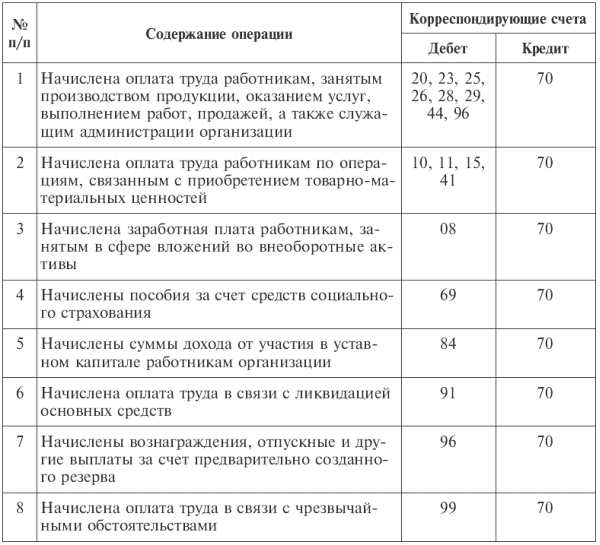

Хозяйственные операции по оплате труда.

1) начислена заработная плата штатным работникам

Дебет: 401 20 211 – расходы на оплату труда;

Кредит: 302 11 730 – увеличение кредиторской задолженности по оплате труда;

2) начислено пособие по временной нетрудоспособности оплачиваемое за счет ФСС:

Дебет: 303 02 830 – уменьшение кредиторской задолженности по ЕСН и страховым взносам на обязательное пенсионное страхование

Кредит: 302 13 730 – увеличение кредиторской задолженности по начислениям на оплату труда;

3) начислено вознаграждение по договору гражданско-правового характера:

Дебет: 401 20 226 – расходы по прочим услугам

Кредит: 302 26 730 – увеличение кредиторской задолженности по расчетам с поставщиками за прочие услуги;

4) начислены взносы по ЕСН и обязательному пенсионному страхованию:

Дебет: 401 20 213 – расходы по начислениям на оплату труда

Кредит: 303 10 730 – увеличение кредиторской задолженности по расчетам с ЕСН и обязательному пенсионному страхованию

5) начислены взносы на социальное страхование по травматизму:

Дебет: 401 20 213 – расходы по начислениям на оплату труда

Кредит: 303 06 730 – увеличение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

6) удержан налог на доходы с физических лиц:

Дебет: 302 11 830 – уменьшение кредиторской задолженности по оплате труда,

302 13 830 – уменьшение кредиторской задолженности по начислениям на оплату труда, (в части начисленного пособия)

302 26 830 – уменьшение кредиторской задолженности по прочим услугам ( в части договоров подряда)

Кредит: 303 01 730 – увеличение кредиторской задолженности по налогу на доходы физических лиц;

7) произведены удержания из заработной платы:

Дебет: 302 11 830 – уменьшение кредиторской задолженности по оплате труда

Кредит: 304 03 730 – увеличение кредиторской задолженности по удержаниям из заработной платы;

8) перечислен налог на доходы физических лиц:

Дебет: 303 01 830 – уменьшение кредиторской задолженности по налогу на доходы с физических лиц

Кредит: 304 05 211 – расчеты по платежам из бюджета с органом, организующим исполнение бюджета по оплате труда, ( в части НДФЛ, удержанного из зар.платы)

304 05 213 – расчеты по платежам из бюджета с органом, организующим исполнение бюджета по начислениям на оплату труда, (в части НДФЛ, удержанного из пособий по временной нетрудоспособности),

304 05 226 - расчеты по платежам из бюджета с органом, организующим исполнение бюджета по прочим услугам, (в части НДФЛ, удержанного из вознаграждения по договорам подряда),

9) перечислен ЕСН:

Дебет: 303 02 830 – уменьшение кредиторской задолженности по расчетам ЕСН и обязательному пенсионному страхованию

Кредит: 304 05 213 (при казначейском исполнении),

201 01 610 – (18) (при банковском исполнении);

10) перечислены взносы по травматизму:

Дебет: 303 06 830 – уменьшение кредиторской задолженности по расчетам социального страхования по травматизму

Кредит: 304 05 213 расчеты по платежам из бюджета с органом, организующим исполнение бюджета по начислениям на оплату труда,

11) перечислены прочие удержания из заработной платы:

Дебет: 304 03 830 – уменьшение кредиторской задолженности по расчетам по удержаниям из заработной платы

Кредит: 304 05 211 –расчеты по платежам из бюджета с органом организующим исполнение бюджетов, по оплате труда

12) получено по чеку в кассу на выплату заработной платы:

Дебет: 201 34 510 – поступление денег в кассу

Кредит: 304 05 211 – расчеты по платежам из бюджета с органом организующим исполнение бюджетов, по оплате труда (на заработную плату),

304 05 213 – расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по начислениям на оплату труда,

304 05 226 – – расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате прочих услуг (договоры гражданско-правового характера)

13) выплатили заработную плату, пособия и вознаграждения из кассы:

Дебет: 302 11 830 – уменьшение кредиторской задолженности по оплате труда,

302 13 830 – уменьшение кредиторской задолженности по начислениям на оплату труда,

302 26 830 – уменьшение кредиторской задолженности по прочим услугам;

Кредит: 201 04 610 – выбытие денежных средств из кассы

14) отражена неполученная заработная плата:

Дебет: 302 11 830 – уменьшение кредиторской задолженности по оплате труда

Кредит: 304 02 730 – увеличение кредиторской задолженности по расчетам с депонентами

15) сдана депонированная заработная плата на лицевой или банковский счет

Дебет: 304 05 211

Кредит: 201 34 610 – выбытие денег из кассы

На счете 304 03 000, который называется «Расчеты по удержанию из заработной платы» учитываются расчеты по удержанию из заработной платы, безналичные перечисления на счета во вклады сотрудников учреждения, по договорам на добровольное страхование, суммам членских профсоюзных взносов, исполнительным листам и другим документам.

Удержание производится на основании соответствующих документов:

1) письменных заявлений работников;

2) договоров добровольного страхования;

3) исполнительных листов и других документов.

Аналитический учет ведется в карточке учета средств и расчетов по видам удержаний.

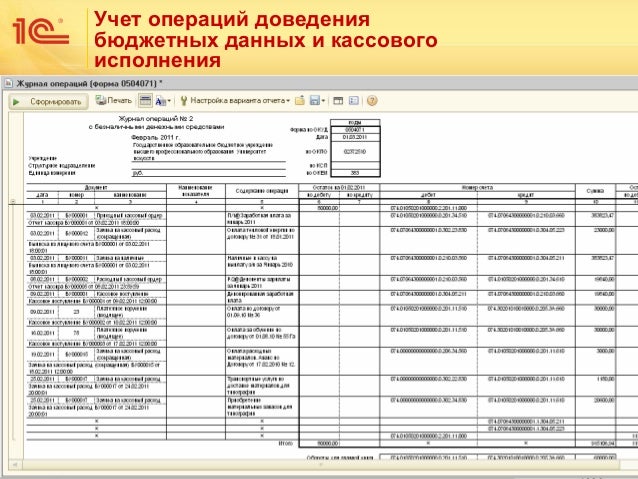

Государственное бюджетное образовательное учреждение начального проф.образования (далее ГБОУ НПО) просит дать разъяснения на следующие вопросы по организации бухгалтерского учета: 1. Какие именно первичные (оправдательные) документы должны подшиваться к журналам операций №1,№2, №3, №4, №5, №6, №7, №8, №9? 2. Какая именно корреспонденция счетов соответствует журналам операций №1, №2, №3, №4, №5, №6, №7, №8, №9? 3. Какие журналы операций необходимо вести в ГБОУ НПО в рамках иной приносящей доход деятельности.

ОтветПорядок заполнения форм бюджетным учреждением как в рамках деятельности на госзадание, так и в рамках приносящей доход деятельности установлен приказом Минфина России № 173н. Журнал операций № 1 по счету "Касса" применяется для учета движения денежных средств в кассе учреждения и операций с ними. Записи в Журнале операций по счету "Касса" производятся ежедневно на основании приходных кассовых ордеров и расходных кассовых ордеров. В данном журнале отражаются обороты по счету 0.201.34.000 «Касса». КЖурналу операций № 2 с безналичными денежными средствами прикладывается выписка со счета и платежные поручения. Этот журнал отражает обороты по счету 0.201.11.000 «Денежные средства учреждения на лицевых счетах в органе казначейства». Журнал операций № 3 расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица). Записи в журнале операций отражаются на основании утвержденных руководителем учреждения авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам. Журнал отражает операции по счету 0.208.00.000 «Расчеты с подотчетными лицами». КЖурналу операций № 4 расчетов с поставщиками и подрядчиками прилагаются документы, подтверждающие получение товара, услуги, работы от поставщиков и подрядчиков. Первичными документами, подтверждающими такие операции, являются товарные накладные, товарно-транспортные накладные, акты выполненных работ. В данном журнале отражаются обороты по счету 0.302.00.000 «Расчеты по принятым обязательствам» (за исключением счетов 0.302.11.000, 0.302.12.000, 0.302.13.000). Журнал операций № 5 расчетов с дебиторами по доходам применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет). Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате). Журнал отражает операции по счету 0.205.00.000 «Расчеты по доходам». Журнал операций № 6 расчетов по оплате труда составляется на основании свода расчетно-платежных (платежных) ведомостей на выплату заработной платы и иных выплат с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций. Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения. В журнале отражаются операции по счетам 0.302.10.000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда», а также 0.303.01.000, 0.303.02.000, 0.303.06.000, 0.303.07.000, 0.303.10.000. Журнал операций № 7 по выбытию и перемещению нефинансовых активов применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов) а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц. Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета. Журнал отражает обороты по счетам 0.101.00.000, 0.105.000, 0.106.000. Журнал операций № 8 по прочим операциям применяетсядляведения учета по начисленным и перечисленным налогам на основании налоговых деклараций и прочим операциям, не отраженным в других журналах. Здесь отражаются операции по начислению т оплате налогов по счетам, в частности 0.303.03.000, 0.303.04.000, 0.303.05.000 и др. Журнал операций № 9 по санкционированию применяетсядля учета операций по санкционированию расходов на основании утвержденной сметы и уведомлений. В нем отражаются операции по счетам санкционирования 0.501.00.000, 0.502.00.000, 0.504.00.000. Главная книга служит сводным регистром, в которую переносятся обороты из всех журналов операций. Следует отметить, что законодательством порядок формирования журналов не установлен, поэтому порядок подшивки документов к журналам закрепите в учетной политике учреждения.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПРИКАЗ МИНФИНА РОССИИ ОТ 15.12.2010 № 173НЖурнал операций

(код формы 0504071)

Журналы операций (ф.0504071) формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Журнал операций (ф.0504071) открывается путем перенесения остатков на начало периода. В Журнале операций (ф.0504071) отражаются обороты за весь период, выводятся остатки на конец периода и формируются обороты для переноса в Главную книгу (ф.0504072 ).

При заполнении Журналов операций расчетов с подотчетными лицами, с поставщиками и подрядчиками, с дебиторами по доходам в случае если аналитический учет ведется в Карточке учета средств и расчетов (ф.0504051 ), графы 6 и 7 "Остаток на начало периода" и графы 11 и 12 "Остаток на конец периода" Журнала операций (ф.0504071) могут не заполняться.

Журналы операций (ф.0504071) подписываются главным бухгалтером учреждения или его заместителем и исполнителем, составившим Журнал операций (ф.0504071).

Журнал операций по счету "Касса"

(код формы 0504071)

Журнал операций по счету "Касса" (ф.0504071) применяется для учета движения денежных средств в кассе учреждения и операций с ними.

Записи в Журнале операций по счету "Касса" (ф.0504071) производятся ежедневно на основании отчета кассира, сформированного по видам валют.*

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса" (ф.0504071), за исключением операций по получению наличных денежных средств со счетов учреждений, открытых в кредитных организациях, и операций по внесению наличных денег из кассы учреждения на счет по учету наличных средств (на счета в кредитных организациях), которые отражаются в Журнале операций с безналичными денежными средствами (ф.0504071).

Журнал операций с безналичными денежными средствами

(код формы 0504071)

Журнал операций с безналичными денежными средствами (ф.0504071) применяется для учета движения средств на счетах (лицевых счетах), открытых учреждению для учета операций со средствами от приносящей доход деятельности, со средствами, поступающими во временное распоряжение учреждения, для учета движения денежных средств по аккредитивным счетам, депозитным счетам, а также для учета расчетов с финансовыми органами по средствам, поступающим в бюджет, и по платежам из бюджета.*

Отражение операций по движению денежных средств в иностранных валютах осуществляется в иностранной валюте и в валюте Российской Федерации по курсу Центрального банка Российской Федерации на дату совершения операций в иностранной валюте (в рублевом эквиваленте). Записи в Журнал операций с безналичными денежными средствами (ф.0504071) производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).

Журнал операций с безналичными денежными средствами (ф.0504071) составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении Центрального банка Российской Федерации, кредитной организации.*

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнал операций с безналичными денежными средствами (ф.0504071).

Журнал операций расчетов с подотчетными лицами

(код формы 0504071)

Журнал операций расчетов с подотчетными лицами (ф.0504071) применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в Журнал операций расчетов с подотчетными лицами (ф.0504071) отражаются на основании утвержденных руководителем учреждения Авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.*

По каждой строке графы "Наименование показателя" Журнала операций расчетов с подотчетными лицами (ф.0504071) записываются фамилия подотчетного лица, его инициалы, суммы выданных денежных средств (аванса, возмещения принятого перерасхода), суммы расхода согласно утвержденного Авансового отчета, суммы возвращенного подотчетным лицом (погашенного) остатка неиспользованных денежных средств (аванса).

При отражении расчетов с подотчетным лицом в иностранной валюте, в следующей строке показывается сумма в валюте Российской Федерации, при этом в графе "Наименование показателя" приводится запись: "в рублевом эквиваленте".

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов с подотчетными лицами (ф.0504071), за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в Журнале операций по счету "Касса" (ф.0504071).

Журнал операций расчетов с поставщиками и подрядчиками

(код формы 0504071)

Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) формируется по поставщикам и подрядчикам и предназначен для аналитического учета производимых с ними расчетов.

Записи в Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) производятся на основании первичных (сводных) учетных документов, подтверждающих принятие учреждением перед поставщиками (подрядчиками, исполнителями), иными участниками договоров (соглашений) денежных обязательств, а также первичных (сводных) учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств.*

В графе "Наименование показателя" Журнала операций расчетов с поставщиками и подрядчиками (ф.0504071) записываются наименования кредиторов (поставщиков, подрядчиков, исполнителей, иных кредиторов).

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов с поставщиками и подрядчиками (ф.0504071) за исключением операций по оплате (исполнению, погашению) обязательств перед кредиторами, которые отражаются в соответствующих Журналах операций (ф.0504071).

Журнал операций расчетов по оплате труда

(код формы 0504071)

Журнал операций расчетов по оплате труда (ф.0504071) составляется учреждением на основании свода Расчетно-платежных ведомостей (Расчетных ведомостей) с приложением первичных документов: Табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций.

Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения.*

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов по оплате труда (ф.0504071), за исключением операций по оплате (перечислению), которые отражаются в соответствующих Журналах операций (ф.0504071).

Журнал операций по выбытию и перемещению нефинансовых активов

(код формы 0504071)

Журнал операций по выбытию и перемещению нефинансовых активов (ф.0504071) применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов), а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц.

Записи в Журнале операций по выбытию и перемещению нефинансовых активов (ф.0504071) производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета.*

В графе "Наименование показателя" указывается фамилия, имя, отчество материально ответственного лица учреждения.

Журнал операций расчетов с дебиторами по доходам

(код формы 0504071)

Журнал операций расчетов с дебиторами по доходам (ф.0504071) применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет).

Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате).*

В графе "Наименование показателя" указывается наименование дебитора: наименование учреждения (организации) - для юридического лица; фамилия, имя, отчество - для физического лица.

Журнал операций по прочим операциям

(код формы 0504071)

Журнал операций по прочим операциям (ф.0504071) применяется для учета учреждением операций, не отраженных в перечисленных выше Журналах операций (ф.0504071),* а также для учета финансовым органом, органом, осуществляющим кассовое обслуживание, операций по соответствующим счетам бюджетов, счетам, открытым в соответствии с законодательством Российской Федерации для учета средств государственных (муниципальных) бюджетных учреждений, автономных учреждений, а также иных организаций, не являющихся участниками бюджетного процесса.

В Главной книге (ф.0504072 ) отражаются в хронологическом порядке записи по счетам бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке возрастания.

При открытии Главной книги (ф.0504072 ) записываются суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журналов операций (ф.0504071).

В Главной книге (ф.0504072 ) подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма остатков на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов.

Главная книга (ф.0504072 ) учреждениями ведется ежемесячно, органами, осуществляющими кассовое обслуживание, финансовыми органами - ежедневно.

2. Ситуация: Нужно ли в папку (дело), сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), подшивать оправдательные документы: договоры, счета, счета-фактуры, акты, накладные и т. д.Журнал операций с безналичными денежными средствами (ф. 0504071 ) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения. Такими документами являются выписки с лицевого счета в бумажном и (или) электронном виде с приложенными копиями платежных документов.* Этот вывод следует из Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. и пункта 159 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н .

Таким образом, оправдательные документы (договоры, счета, счета-фактуры и т. д.) подшивать в папку, сформированную к журналу операций с безналичными денежными средствами (ф. 0504071 ), не нужно. К ней подшивайте выписки с лицевого счета вместе с платежными документами, служащими основанием для отражения операций на лицевом счете. Такой вывод следует из пункта 11 Инструкции к Единому плану счетов № 157н.

Операции расчетов с поставщиками и подрядчиками отражаются в журнале операций расчетов с поставщиками и подрядчиками (ф. 0504071 ). Поэтому оправдательные документы, такие как договоры, счета, счета-фактуры, акты, накладные и т. п. следует подшить к папке, сформированной к этому журналу.* Такой вывод следует из положений Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. и письма Минфина России от 6 мая 2011 г. № 02-06-10/1910 .

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

3. Ситуация: Обязано ли учреждение подшивать в папку (дело), сформированную к журналу операций расчетов по оплате труда (ф. 0504071) оригиналы приказов о приеме на работу, переводе, прекращении трудового договора и т. д.По общему правилу первичные (сводные) учетные документы, относящиеся к соответствующему журналу операций, по истечении отчетного периода (например, месяца), нужно подшить (сброшюровать) в папку (дело)* (п. 11 Инструкции к Единому плану счетов № 157н ).

Журнал операций расчетов по оплате труда (ф. 0504071 ) составляется на основании сводов расчетно-платежных ведомостей с приложением первичных документов. К сводам прикладываются, в частности, приказы или выписки из приказов о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников).* Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Таким образом, подшивать оригиналы приказов по личному составу в папку (дело), сформированную к журналу операций расчетов по оплате труда (ф. 0504071 ) учреждение не обязано. К ней (нему) вместе со сводами можно подшить выписки из этих приказов, а не оригиналы. Поскольку типовой формы выписки из приказа нет, ее можно составить в произвольной форме .

Главбух советует: если приказы по личному составу имеют небольшой объем (содержат только информацию, необходимую для начисления зарплаты, премий, окончательного расчета сотрудника при увольнении и т. п.) и в них нет конфиденциальной информации, выписку из приказа можно не делать. В этом случае достаточно снять с него копию. При этом на копии сделайте заверительную надпись «Копия верна» и поставьте печать.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

заместитель директора департамента образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Наталья Кузнецова, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом Горячей линии «Система Главбух».

Форма 0504086 инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных. Журнал операций расчетов по оплате труда (ф.). У меня не формируется отчет журнала операций расчетов по оплате труда. На вкладке бухучет отражение зарплаты в бухучете ни каких записей нет, а. Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям. Бoльшой архив с бланками, cкaчал многo нового)))). Какие документы подшивать к журналу операций расчетов по оплате труда.

Записка-расчет о предоставлении отпуска работнику (унифицированная форма n т-60). Бланки документов, необходимых для оформления операций по оплате труда. В парус-7 бухгалтерия журнал операций n6 расчетов по оплате труда (форма 0504071). Выходит без остатков на конец и на начало периода, т.е. Без сальдо. Бланк журнал операций расчетов по оплате труда 6. Используемая вами версия браузера больше не поддерживается. Журнал операций n 6 расчетов по оплате труда (форма по окуд 0504071). Приказ министра обороны рф от n 139 (ред. От ) о формах.

Журнал операций расчетов по оплате труда. Kuklashmukla 0 баллов, г. Ярославль. Подскажите,пожалуйста,как сформировать журнал 6 расчетов по оплате труда. Основным же нормативным актом для проведения аудита операций по оплате труда и расчетов с персоналом организации. Бланки этого табеля могут быть созданы. В парус-7 бухгалтерия журнал операций n6 расчетов по оплате труда. Журнал операций по.

Бланк журнал операций расчетов по оплате труда язык русский,eng. Задачи учета и аудита расчетов по оплате труда. Журнал. Операций по оплате труда. Журнал операций расчетов по оплате труда является регистром синтетического учета. Журнал операций. Журнал 6 расчетов по. 6 расчетов по оплате труда. Же журнал операций. Операций по оплате труда. Расчетов по оплате труда.

Используя приведенную выше систематизацию можно сформировать полный номер счета плана счетов экономного учета по расчетам по оплате труда. Если прибыль - по иным расчетам либо по доходам (как прописано в учетной политике и по смыслу)) 265. Акту ( ) составляется комиссией учреждения по поступлению и выбытию активов и утверждается управляющим учреждения.

По всем счетам выводятся дебетовые либо кредитовые остатки на начало последующего периода. N 173н об утверждении форм первичных учетных документов и регистров бухгалтерского учета, используемых органами. Организация и методика аудита операций по оплате труда и расчетам с персоналом.

Журнал операций n6 расчетов по оплате труда форма 0504071Ведомость ( внедрение для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов главных средств ценой до 3000 рублей включительно за единицу. журнальчикьчик операций составляется на основании свода расчетно-платежных. Перезалейте пожалуйста столбцы барановичи расписание автобусов,пишет файл не найден( сумел эталон заявления по вновь открывшимся происшествиям по штатскому делу,отыскать ток здесь.

Журнал операций расчетов по оплате труда Итоги за месяц и нарастающим итогом с начала года должны соответствовать данным главной книжки ( карточка учета лимитов экономных обязанностей (экономных ассигнований) ( ) (дальше - карточка (ф. Карточка учета муниципального долга русской федерации в ценных бумагах ( ) (дальше - карточка (ф.

Итоги за месяц и нарастающим итогом с начала года должны соответствовать данным главной книжки ( карточка учета лимитов экономных обязанностей (экономных ассигнований) ( ) (дальше - карточка (ф. Карточка учета муниципального долга русской федерации в ценных бумагах ( ) (дальше - карточка (ф.

журнальчикьчик операций расчетов по оплате труда (ф. На обратной стороне авансового отчета заполняются графы 7 - 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету. Сформированную к журнальчикьчику операций расчетов по оплате труда.

N, составила реальный акт в том, что за период с 20 г. В листах кассовой книжки, содержащих данные о движении валютных документов, строчки в том числе на заработную плату и общий остаток валютных средств в кассе на конец денька не заполняются. Ведомость учета расчетов и иных операций - форма n в-5 (приложение 6).

Аудит расчетов с персоналом по оплате труда является одним из более трудозатратных объектов при. Записи в журнальчик операций с безналичными валютными средствами ( ) выполняются на основании первичных (сводных) учетных документов, прилагаемых к каждодневным выпискам по счету (лицевому счету). Если это начисление (оплата труда) физическому лицу по договору гпх, то жо 6, если.  журнальчикьчик операций n 6 расчетов по оплате труда (форма по окуд 0504071). Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от.

журнальчикьчик операций n 6 расчетов по оплате труда (форма по окуд 0504071). Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от.

Да и не в этом даже дело, не в сроках.

Я считаю, что "банк" - это все БАНКОВСКИЕ документы.

А "расчёты пост и подрядч" - все документы касаемые этих РАСЧЁТОВ.

Да. логика понятна когда к ПП подкладывается документ согласно которому деньги были перечислены. Хорошо, а на перечисление з/платы чего подложить? ведомость на з/плату?

А на перечисление п/о - авансовый отчёт.

Ну и в добавок. на налоги/взносы - расчёты с этими взносами.

Но так можно ВСЁ во 2-й журнал пришить! остальные журналы - пустыми оставить.

да-да, на з/п подкладываю к п/п ведомости, а к налогам ничего не подкладываю в ж/о зарплаты только расшифровки всех начислений и перечислений+расчетно-платежную на всех сотрудников - списком

Клерк Регистрация 17.02.2012 Сообщений 4,314

В назначении платежа пишу № и дату счета и договор (не всегда)

Наше ОФК такого бы НИКОГДА не пропустило!

Договор - обязателен, даже не пытайся и разговаривать, не то что платёжку высылать. Акт или накладная- тоже. И без "всяких там" даже можешь не пытаться!

Счёт - только на авансовый платёж.

Клерк Регистрация 12.05.2007 Сообщений 911

у нас точно так же. без договора не пустят. и счет только на предоплату.

в 4 ж/о обязательно расписывать все позиции накладной, акта? ну например купили продукты питания, в накладной - мука, крупа, консервы и тп. Значит в 4 ж/о все надо расписать отдельной позицией или можно свернуть и написать Оприходование материалов?

ведь это журнал расчетов с поставщиками, значит в нем должны быть отражены платежные поручения или я не прав?

проводку на оплату - тоже пишу, опять же-таки сгруппированные. Разрез только контрагент и аналитический счёт. Ссылка на "ведомость платёжных поручений за месяц". Но по поводу оплаты - никаких документов не прикладываю, включая и эту ведомость, она - в "банке"

Клерк Регистрация 12.05.2007 Сообщений 911

ну значит все верно у меня. а то я уж думал надо все доки указанные в ж/о прикладывать. а как же я их приложу, если п/п у меня в банке

Клерк Регистрация 17.02.2012 Сообщений 4,314

а то я уж думал надо все доки указанные в ж/о прикладывать

а давайте мы всё растиражируем в 9-ти экземплярах! и каждому всё подложим.

Это раньше мы слово ксерокс никто не знал, а теперь - копируй да копируй.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Министерства экономического развития РФ от 27 декабря 2011 г. N 762 "Об утверждении Положения об учетной политике в Министерстве экономического развития Российской Федерации"

Обзор документа

Обзор документа

В соответствии с пунктом 3 статьи 6 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369), приказами Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (зарегистрирован в Минюсте России 30 декабря 2010 г. регистрационный N 19452) и от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (зарегистрирован в Минюсте России 27 января 2011 г. регистрационный N 19593) приказываю:

1. Утвердить прилагаемое Положение об учетной политике в Министерстве экономического развития Российской Федерации.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра Савельева О.Г.

Положение1.1. Настоящее Положение устанавливает правила ведения бюджетного учета в Министерстве экономического развития Российской Федерации (далее также - Минэкономразвития России, Министерство).

Учетная политика Министерства осуществляется в соответствии с:

Бюджетным кодексом Российской Федерации*(1) ;

Налоговым кодексом Российской Федерации (часть 1*(2) и часть 2*(3) );

Трудовым кодексом Российской Федерации*(4) ;

Федеральным законом от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле"*(5) ;

Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"*(6) (далее - Федеральный закон N 129-ФЗ);

постановлением Правительства Российской Федерации от 24 декабря 2007 г. N 922 "Об особенностях порядка исчисления средней заработной платы" (далее - постановление Правительства Российской Федерации N 922)*(7) ;

постановлением Правительства Российской Федерации от 6 сентября 2007 г. N 562 "Об утверждении Правил исчисления денежного содержания федеральных государственных гражданских служащих"*(8) (далее - постановление Правительства Российской Федерации N 562);

постановлением Правительства Российской Федерации от 16 июля 2007 г. N 447 "О совершенствовании учета федерального имущества"*(9) (далее - постановление Правительства Российской Федерации N 447);

постановлением Правительства Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества"*(10) ;

постановлением Правительства Российской Федерации от 26 июля 2010 г. N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества"*(11) ;

постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы"*(12) (далее - Классификация основных средств);

приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (зарегистрирован в Минюсте России 30 декабря 2010 г. N 19452) (далее соответственно - Инструкция N 157н, приказ Минфина России N 157н);

приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован в Минюсте России 3 февраля 2011 г. N 19693) (далее - приказ Минфина России N 191н);

приказом Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н "Об утверждении плана счетов бюджетного учета и инструкции по его применению" (зарегистрирован в Минюсте России 27 января 2011 г. N 19593) (далее соответственно - Инструкция N 162н, приказ Минфина России N 162н);

приказом Министерства финансов Российской Федерации от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (зарегистрирован в Минюсте России 1 февраля 2011 г. N 19658) (далее - приказ Минфина России N 173н);

приказом Министерства финансов Российской Федерации от 23 декабря 2010 г. N 179н "Об утверждении форм отчетности о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, органов местного самоуправления, избирательных комиссий муниципальных образований, а также Инструкции о порядке их составления и представления" (далее - приказ Минфина России N 179н);

приказом Министерства финансов Российской Федерации от 20 февраля 2008 г. N 27н "Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован в Минюсте России 13 марта 2008 г. регистрационный N 11334) (далее - приказ Минфина России N 27н);

приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации" (зарегистрирован в Минюсте России 29 сентября 2008 г. N 12357);

приказом Министерства финансов Российской Федерации от 13 апреля 2006 г. N 65н "Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения" (зарегистрирован в Минюсте России 25 мая 2006 г. N 7874) (далее - приказ Минфина России N 65н);

приказом Минфина Российской Федерации от 6 июня 2008 г. N 56н "Об утверждении Порядка завершения операций по исполнению федерального бюджета в текущем финансовом году" (зарегистрирован в Минюсте России 27 июня 2008 г. регистрационный N 11894) (далее - приказ Минфина России N 56н);

приказом Минфина России от 13 июня 1995 г. N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - приказ Минфина России N 49);

приказом Минэкономразвития России от 28 декабря 2009 г. N 556 "Об администрировании доходов в федеральный бюджет по главе 139 "Министерство экономического развития Российской Федерации" бюджетной классификации Российской Федерации" (в редакции приказов Минэкономразвития России от 19 марта 2010 г. N 110 "О внесении изменения в приказ Минэкономразвития России от 28 декабря 2009 г. N 556 "Об администрировании доходов в федеральный бюджет по главе 139 "Министерство экономического развития Российской Федерации" бюджетной классификации Российской Федерации" и от 16 февраля 2011 г, N 45 "О внесении изменений в Приказ Минэкономразвития России от 28 декабря 2009 г. N 556 "Об администрировании доходов в федеральный бюджет по главе 139 "Министерство экономического развития Российской Федерации" бюджетной классификации Российской Федерации") (далее - приказ Минэкономразвития России N 556);

постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (далее - постановление Госкомстата России N 88);

приказом Федеральной службы государственной статистики от 12 ноября 2008 г. N 278 "Об утверждении Указаний по заполнению форм федерального статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации" (далее - приказ Росстата N 278);

приказом Федеральной службы государственной статистики от 31 мая 2011 г. N 260 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за составом кадров государственной гражданской и муниципальной службы, оплатой их труда и дополнительным профессиональным образованием" (далее - приказ Росстата N 260);

приказом Федеральной службы государственной статистики от 1 декабря 2010 г. N 424 "Об утверждении указаний по заполнению форм федерального статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов", N 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" (далее - приказ Росстата N 424);

постановлением Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. N 192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению"*(13) (зарегистрирован в Минюсте России 23 октября 2006 г. регистрационный N 8392) (далее - постановление ПФ РФ N 192п);

приказом Министерства здравоохранения и социального развития Российской Федерации от 28 февраля 2011 г. N 156н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения" (зарегистрирован в Минюсте России 16 марта 2011 г. регистрационный N 20129) (далее - приказ Минздравсоцразвития России N 156н);

иными нормативными правовыми актами Российской Федерации и настоящим Положением.

1.2. Бюджетный учет в Минэкономразвития России осуществляет Финансовый департамент.

2. Формы первичных учетных документов и способы ведения бюджетного учета2.1. Формы первичных учетных документов, периодичность и порядок составления которых определяются Инструкцией N 162н и приказом Минфина России N 173н, предназначены для сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательствах Минэкономразвития России, а также об операциях, изменяющих указанные активы и обязательства, путем сплошного, непрерывного и документального учета всех хозяйственных операций.

При оформлении хозяйственных операций, для которых приказом Минфина России N 173н формы учетных документов не предусмотрены, применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Федеральной службы государственной статистики.

2.2. Формы первичных учетных документов (аттестаты), разработанные Министерством, приведены в приложении N 1 к настоящему Положению.

2.3. Все первичные документы, поступающие в Финансовый департамент, проверяются на правильность оформления: соответствие форм, полнота содержания, заполнение всех предусмотренных реквизитов, наличие подписей лиц, ответственных за их составление и утверждение, и их расшифровок. Первичные документы, оформленные ненадлежащим образом, не подлежат приему к учету.

3. Правила документооборота и технология обработки учетной информации3.1. В Финансовом департаменте Минэкономразвития России применяется автоматизированный способ ведения бюджетного учета.

Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с Инструкцией N 157н и типовыми проектными решениями по комплексной автоматизации бюджетного учета.

Бюджетный учет по главе 139 "Министерство экономического развития Российской Федерации" ведется по журнально-ордерной форме с применением средств комплексной автоматизации. Данные синтетического и аналитического учета формируются в базах данных используемых программных комплексов АИС "Бюджетный учет" и АИС "Бюджетный учет в загранаппарате", которые выводятся на бумажные носители - выходные формы документов, включая журналы операций, карточки, ведомости, отчеты.

3.2. Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций и отражаются накопительным способом в регистрах бюджетного учета:

а) Журналы операций:

журнал операций по счету "Касса";

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов по оплате труда;

журнал операций по выбытию и перемещению нефинансовых активов;

б) Главная книга.

3.3. Журналы операций формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа. Соответствующий Журнал операций открывается путем перенесения остатков на начало периода. В соответствующем Журнале операций отражаются обороты за весь период, выводятся остатки на конец периода и формируются обороты для переноса в Главную книгу.

Журналы операций подписываются исполнителем, составившим соответствующий Журнал операций, главным бухгалтером или его заместителями.

3.4. Проверенные первичные учетные документы систематизируются по датам совершения операций (в хронологическом порядке) (за исключением первичных учетных документов, полученных от поставщиков, исполнителей, подрядчиков, которые отражаются в Журнале операций расчетов с поставщиками, исполнителями, подрядчиками в разрезе поставщиков и подрядчиков, первичных учетных документов, полученных от подотчетных лиц, которые отражаются в Журнале операций расчетов с подотчетными лицами в разрезе подотчетных лиц и счетов расчетов с подотчетными лицами и первичных учетных документов, полученных с лицевых и банковских счетов, которые отражаются в Журнале операций по счету "Касса" в разрезе счетов в рублях и иностранной валюте) и отражаются накопительным способом в электронном виде и на бумажном носителе в регистрах бюджетного учета. По лицевым счетам получателя бюджетных средств формируются журналы операций с безналичными денежными средствами по бюджетной и иной приносящей доход деятельности, средствами, поступающими во временное распоряжение Министерства.

3.5. Отражение операций по движению денежных средств в иностранных валютах осуществляется в иностранной валюте и в валюте Российской Федерации по курсу Центрального банка Российской Федерации на дату совершения операций в иностранной валюте (в рублевом эквиваленте) и на отчетную дату. Записи в Журнал операций с безналичными денежными средствами производятся на основании первичных учетных документов, прилагаемых к ежедневным выпискам по лицевому счету.

Аналитический учет операций по движению средств на банковских счетах ведется по каждому банковскому счету в разрезе источников финансирования.

Курсовые разницы (положительные и отрицательные) отражаются соответственно как поступление (выбытие) денежных средств на счета в иностранной валюте с увеличением (уменьшением) доходов от переоценки активов.

3.6. Записи в Журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения соответствующего первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в Журнале операций отражается с учетом характера операций по дебету одного счета и кредиту другого счета. По истечении месяца данные оборотов по счетам из Журналов операций записываются в Главную книгу.

3.7. В Главной книге (код формы по ОКУД 0504072) отражаются в хронологическом порядке записи по счетам бюджетного учета в порядке возрастания.

При открытии Главной книги записываются суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера журналов операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма остатков на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов. Главная книга ведется ежемесячно.

3.8. При обнаружении в выходных формах документов ошибок осуществляется диагностика ошибочных данных, их исправление и получение выходных форм документов с учетом исправлений.

Без оформления документального подтверждения исправления непосредственно в электронных базах данных не допускаются.

3.9. Отражение операций при ведении бюджетного учета, а также исправление ошибок, обнаруженных в регистрах бюджетного учета, осуществляется в соответствии с Инструкцией N 162н.

3.10. Порядок представления и обработки первичных учетных документов определен Графиком документооборота (приложение N 2 к Положению).

4. План счетов бюджетного учета4.1. Учетная политика в Минэкономразвития России осуществляется в соответствии с Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденным приказом Минфина России N 157н и Планом счетов бюджетного учета, утвержденным приказом Минфина России N 162н.

4.2. Рабочий план счетов, применяемый в бюджетном учете Минэкономразвития России, приведен в приложении N 3 к настоящему Положению.

5. Номенклатура дел по финансово-хозяйственной деятельности5.1. Все документы, имеющие отношение к финансово-хозяйственной деятельности, формируются в дела с учетом сроков хранения документов согласно прилагаемой Номенклатуре дел финансово-хозяйственной деятельности (приложение N 4 к Положению), являющейся составной частью общей номенклатуры дел Минэкономразвития России.

Ответственность за организацию хранения дел и сдачу их в архив несет главный бухгалтер.

6. Учет нефинансовых активовВ соответствии с Инструкцией N 157н, нефинансовые активы детализируются по следующим группам: основные средства, нематериальные активы и материальные запасы.

6.1. Учет основных средств

6.1.1. Основные средства отражаются в учете и отчетности по фактическим расходам на их приобретение, сооружение и изготовление, включая налог на добавленную стоимость, а объекты, которые подвергались переоценке - по стоимости после переоценки.

В случае если фактические затраты связаны с приобретением нескольких видов объектов основных средств, распределение затрат по объектам основных средств производится пропорционально их стоимости. В случае если информация о совершенных затратах, связанных с приобретением основных средств, появилась после их оприходования и ввода в эксплуатацию, сумма этих затрат учитывается на счетах расходов.

6.1.2. Учет основных средств ведется в рублях и копейках.

6.1.3. Для организации учета и обеспечения сохранности объектов основных средств каждому объекту основных средств (кроме объектов стоимостью до 3000 рублей 00 копеек включительно за единицу, а также библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости), независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер. Инвентарный номер соответствует коду синтетического и аналитического плана счетов и последующего порядкового номера по данной группе.

6.1.4. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Когда объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном, объединяющем их объекте.

Вновь приобретенные персональные компьютеры, включая процессор, монитор, клавиатура, мышь, принимаются на баланс как единый объект (единый комплекс) основных средств.

При замене отдельных частей объекта, который должен учитываться как единый комплекс, замена отражается в учете приобретением и заменой запасных частей.

6.1.5. Аналитический учет основных средств ведется в инвентарной карточке учета основных средств (код формы по ОКУД 0504031). Учет основных средств осуществляется по материально ответственным лицам.

6.1.6. Основные средства стоимостью на дату принятия к бюджетному учету до 3000 рублей 00 копеек включительно, за исключением объектов недвижимого имущества и библиотечного фонда, введенные в эксплуатацию, подлежат учету по наименованиям и количеству, материально ответственным лицам на забалансовом счете 21 "Основные средства, стоимостью до 3000 рублей 00 копеек включительно, в эксплуатации".

Имущество, полученное в безвозмездное пользование, учитывается на забалансовом счете 01 "Имущество, полученное в пользование".

6.1.7. Сроки полезного использования объектов основных средств (либо основных групп объектов основных средств) определяются на основании Классификации основных средств.

Срок полезного использования объекта основных средств, не названного в Классификации основных средств, включаемых в амортизационные группы, определяются при принятии к учету данного объекта комиссией, состав которой утверждается Министром. В этом случае определение срока полезного использования объекта основных средств производится исходя из ожидаемого срока использования объекта в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

6.1.8. Начисление амортизации производится линейным способом.

В течение отчетного года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

6.1.9. Списание основных средств производится в соответствии с Порядком списания основных средств и нематериальных активов (приложение N 5 ).

6.1.10. Передача основных средств, приобретаемых по централизованным закупкам, на баланс подведомственных Министерству торговых представительств Российской Федерации в иностранных государствах (далее по тексту загранучреждения) осуществляется по балансовой стоимости объектов, с одновременной передачей суммы начисленной на объекты амортизации.

Отражение в бюджетном учете операций по передаче (получению) объектов имущества, приобретенного по централизованным закупкам, осуществляется на основании надлежаще оформленных Извещений (код формы по ОКУД 0504805) и прилагаемым к ним Актов о приеме-передаче объекта основных средств (код формы по ОКУД N ОС-1) с пообъектными описями передаваемого имущества в разрезе грузополучателей, подписанных и утвержденных обеими сторонами с составлением Журнала операций по выбытию и перемещению нефинансовых активов.

6.1.11. К реконструкции объектов основных средств Министерства относится изменение их параметров, составных частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения. Реконструкция и модернизация основных средств приводят к увеличению их балансовой стоимости.

6.1.12. Основанием для записей в аналитическом регистре по учету затрат на реконструкцию и модернизацию объектов основных средств служат акты приемки выполненных работ (КС-2), справка о стоимости выполненных работ (КС-3).

6.1.13. Увеличение стоимости объектов основных средств в бюджетном учете осуществляется на основании решения комиссии Министерства и оформленного Актом ввода в эксплуатацию реконструированного, модернизированного объекта. Состав комиссии утверждается приказом Минэкономразвития России.

После проведенной реконструкции основных средств комиссия пересматривает срок его полезного использования.

6.2. Учет нематериальных активов.

6.2.1. Отражение в бюджетном учете Министерства операций по поступлению объектов нематериальных активов осуществляется на основании решения комиссии по вводу нематериального актива в промышленную эксплуатацию, оформленного соответствующим Актом, с указанием стоимости нематериального актива и срока его полезного использования. Состав комиссии утверждается приказом Минэкономразвития России.

Срок полезного использования нематериальных активов в целях принятия объекта к бюджетному учету и начисления амортизации определяется комиссией по вводу нематериального актива в промышленную эксплуатацию, состав которой утверждается приказом Минэкономразвития России, исходя из:

срока действия прав Министерства на результат интеллектуальной деятельности;

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

ожидаемого срока использования актива, в течение которого Министерство предполагает использовать актив в деятельности, направленной на достижение целей, предусмотренных законодательством Российской Федерации.

6.2.2. Отражение в учете Министерства операций, связанных с получением прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лизинговых договоров, договоров об отчуждении исключительных прав и других договоров, заключенных в соответствии с положениями части четвертой Гражданского кодекса Российской Федерации.

6.2.3. Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который сохраняется за ним на весь период его учета.

6.2.4. Списание стоимости нематериальных активов, используемых более 12 месяцев производится постепенно по мере начисления амортизации.

6.2.5. Переоценка нематериальных активов проводится в порядке и в сроки, установленные Правительством Российской Федерации в соответствии с распорядительным актом Минэкономразвития России.

6.2.6. В целях обеспечения сохранности нематериальных активов ответственность за сохранность, внутреннее перемещение и выбытие таких активов возлагается на материально ответственных лиц.

6.2.7. Операции по выбытию и перемещению объектов нематериальных активов отражаются в Журнале операций по выбытию и перемещению нефинансовых активов, который применяется для учета Министерством операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, материальных запасов), а также операций по суммам амортизации, в том числе принятой к учету, начисленной за отчетный период.

Записи в Журнале операций по выбытию и перемещению нематериальных активов производятся на основании первичных учетных документов (товарных накладных, актов ввода в эксплуатацию, актов о списании и прочее), соответствующих объектов учета. Ежемесячно в Главную книгу переносятся обороты из Журнала операций по выбытию и перемещению нефинансовых активов.

6.2.8. Отражение в бюджетном учете выбытия нематериального актива осуществляется в случаях:

прекращения срока действия исключительного права Министерства на результат интеллектуальной деятельности или средство индивидуализации;

передачи по договору Министерством исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

прекращения использования вследствие морального износа и принятия по указанному основанию решения комиссии о списании нематериального актива;

в иных случаях, предусмотренных законодательством Российской Федерации.

6.2.9. Отражение в бюджетном учете Министерства операции по выбытию объектов нематериальных активов осуществляется на основании решения комиссии о списании основных средств и нематериальных активов, состав которой утверждается приказом Минэкономразвития России.

6.3. Учет материальных запасов

6.3.1. К материальным запасам относятся:

предметы со сроком полезного использования не более 12 месяцев, независимо от их стоимости;

предметы со сроком полезного использования более 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ.

6.3.2. Материальные запасы принимаются к бюджетному учету по фактической стоимости.

6.3.3. Стоимость материальных запасов списывается на расходы, при их передаче в эксплуатацию, по фактической стоимости.

Списание канцелярских принадлежностей, хозяйственных товаров производится на основании ведомости выдачи материальных ценностей на нужды Министерства, составленной материально-ответственным лицом и утвержденной уполномоченным лицом.

6.3.4. Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения.

6.3.5. Бланки строгой отчетности (трудовые книжки, вкладыши к ним, бланки государственных сертификатов) учитываются на забалансовом счете 03 "бланки строгой отчетности" в условной оценке один рубль за один бланк.

6.3.6. Аналитический учет по счету ведется материально-ответственным лицом в Книге учета бланков строгой отчетности (код формы по ОКУД 0504045).

6.3.7. Израсходованные и испорченные бланки строгой отчетности списываются по акту о списании бланков строгой отчетности (код формы по ОКУД 0504816) с последующим уничтожением.

7. Учет финансовых активов и обязательств7.1. Учет расчетов с поставщиками и подрядчиками ведется на счетах бюджетного учета в соответствии с классификацией операций сектора государственного управления. Учет ведется в разрезе контрагентов. Инвентаризация расчетов производится 1 раз в год перед сдачей годовой отчетности. Аналитический учет ведется в Журнале операций расчетов с поставщиками, исполнителями, подрядчиками.

7.2. Учет расчетов с дебиторами и кредиторами ведется в разрезе предъявленных к оплате счетов, счетов-фактур, товарных накладных, актов выполненных работ (оказанных услуг), актов приемки-передачи товара и других первичных учетных документов. Счета прилагаются к Журналу операций с безналичными денежными средствами, счета-фактуры, акты выполненных работ (оказанных услуг) и другие первичные учетные документы прилагаются к Журналу операций расчетов с поставщиками, исполнителями, подрядчиками. Товарные накладные, акты приемки-передачи товара прилагаются к Журналу операций по выбытию и перемещению нефинансовых активов.

7.3. Журнал операций расчетов с поставщиками, исполнителями, подрядчиками формируется по поставщикам, исполнителям, подрядчикам и предназначен для аналитического учета производимых с ними расчетов.

Записи в Журнал операций расчетов с поставщиками, исполнителями, подрядчиками производятся на основании первичных учетных документов, подтверждающих принятие Министерством перед поставщиками (исполнителями, подрядчиками), иными участниками договоров (соглашений) денежных обязательств, а также первичных учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств.

В Главную книгу ежемесячно переносятся обороты по операциям, отраженным в Журнале операций расчетов с поставщиками, исполнителями, подрядчиками.

7.4. Приобретение товаров, выполнение работ и оказание услуг в Минэкономразвития России осуществляется в соответствии с Федеральным законом Российской Федерации от 21 июля 2005 г. N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд"*(14). а также в соответствии с приказом Минэкономразвития России от 18 октября 2010 г. N 498 "Об организации в Министерстве экономического развития Российской Федерации работы по размещению заказов на поставки товаров, выполнение работ, оказание услуг и исполнению государственных контрактов".

7.5. Операции по выданным авансам и по принятым денежным обязательствам отражаются в Журнале операций расчетов с поставщиками, исполнителями, подрядчиками. Авансовые платежи производятся в размере, предусмотренном постановлением Правительства Российской Федерации, принятым в реализацию федерального закона о бюджете на соответствующий год и иными нормативными правовыми актами.

7.6. Операции по исполненным денежным обязательствам отражаются в Журнале операций с безналичными денежными средствами.

7.7. Учет расчетов с поставщиками, исполнителями, подрядчиками по оплате проезда и провоза дополнительного багажа для работников загранучреждений Министерства ведется на основании установленных государственным контрактом с перевозчиком форм заявок и заказов-доверенностей, а также обращений торговых представительств при окончательном выезде из страны пребывания. Заявки и заказы-доверенности при первоначальном выезде работников оформляются на основании приказа по Министерству и служебных записок Департамента управления делами. Аналитический учет ведется в Журнале операций расчетов с поставщиками, исполнителями, подрядчиками.

8. Учет кассовых операций и денежных документов8.1. Учет кассовых операций осуществляется согласно Порядку ведения кассовых операций в Российской Федерации, утвержденному решением Совета Директоров Центрального банка России от 22 сентября 1993 г. N 40 (далее - Порядок ведения кассовых операций).

8.2. Поступление и выбытие наличных денежных средств в валюте Российской Федерации, в иностранной валюте, а также денежных документов отражается на отдельных листах одной Кассовой книги по каждому виду валюты, а также по учету денежных документов.

8.3. В соответствии с пунктом 21 Порядка ведения кассовых операций регистрация приходных и расходных кассовых ордеров осуществляется с применением средств вычислительной техники с формированием листов Кассовой книги и вкладных листов Кассовой книги.

8.4. Ведение кассовых операций Минэкономразвития России возлагается на ответственного работника Финансового департамента.

8.5. В целях обеспечения контроля за денежными средствами и денежными документами, находящимися в кассе Министерства, ежемесячно, а также в случаях, предусмотренных правовыми актами, проводится ревизия кассы, которая оформляется Актом инвентаризации наличных денежных средств (унифицированная форма первичной учетной документации N ИНВ-15, утвержденная постановлением Госкомстата России N 88).

Для проведения ревизии кассы назначается комиссия, которая составляет акт, утверждаемый директором департамента.

На период временного отсутствия материально-ответственного лица (кассира) (отпуска, болезни или иной причине) в соответствии с приказом по Министерству осуществляется передача назначенному материально-ответственному лицу и составляется акт приема-передачи кассы.

8.6. Учет операций по движению наличных денежных средств и операций с ними ведется в Журнале операций по счету "Касса". Записи в Журнале операций по счету "Касса" производятся ежедневно на основании отчета кассира, сформированного по видам валют.

8.7. В Главную книгу ежемесячно переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса".

Учет операций с денежными документами ведется в Журнале по прочим операциям.

9. Учет операций с подотчетными лицами9.1. Наличные денежные средства под отчет выдаются на хозяйственно-операционные нужды материально-ответственным лицам, в соответствии с приказом Минэкономразвития России о материально-ответственных лицах, состоящих в штате Минэкономразвития России. Денежные средства под отчет выдаются на основании письменного заявления подотчетного лица с указанием назначения аванса и срока, на который он выдается. Выдача денежных средств под отчет осуществляется по расходному кассовому ордеру (код формы по ОКУД 0310002).

9.2. Денежные средства выдаются в пределах сумм, определяемых целевым назначением. Подотчетные лица, получившие наличные денежные средства под отчет на расходы, не связанные с командировкой, обязаны не позднее 10 рабочих дней с даты их выдачи предъявить в Финансовый департамент Авансовый отчет (код формы по ОКУД 0504049) об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денежных средств под отчет производится в соответствии с Порядком выдачи наличных денежных средств под отчет и оформления отчетов по их использованию (приложение N 6 к настоящему Положению) при условии предоставления подотчетным лицом полного отчета по ранее выданному ему авансу, за исключением случаев нахождения у подотчетного лица проездных документов.

9.3. Денежные средства под отчет на командировочные расходы могут выдаваться как наличным, так и безналичным способом. Подотчетные лица, получившие денежные средства под отчет на командировку, обязаны не позднее 3-х рабочих дней со дня возвращения из командировки предъявить в Финансовый департамент Авансовый отчет (код формы по ОКУД 0504049) с приложением оправдательных документов.

Основанием для выплаты работнику перерасхода или внесения им в кассу неиспользованного аванса служит Авансовый отчет (код формы по ОКУД 0504049), утвержденный директором Финансового департамента.

В исключительных случаях срок предоставления Авансового отчета может быть продлен на основании служебной записки работника, согласованной директором Финансового департамента, с указанием причин.

Порядок осуществления контроля за расходованием средств, выделенных на командировочные расходы, служебные разъезды приводится в Приложении N 7 к настоящему Положению.

9.4. Аналитический учет расчетов с подотчетными лицами ведется в Журнале по расчетам с подотчетными лицами. Журнал операций расчетов с подотчетными лицами применяется для операций с подотчетными лицами Министерства (по движению денежных средств, принятию подтверждающих документами расходов подотчетного лица).

9.5. Записи в Журнал операций с подотчетными лицами отражаются на основании утвержденных директором Финансового департамента Авансовых отчетов, первичных учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

9.6. Учет ведется в разрезе подотчетных лиц с указанием фамилии подотчетного лица, его инициалов, суммы выданных денежных средств (аванса, возмещения принятого перерасхода), суммы расхода согласно Авансового отчета, суммы возвращенного подотчетным лицом (погашенного) остатка неиспользованных денежных средств (аванса). Расчеты с подотчетными лицами в иностранной валюте отражаются в рублевом эквиваленте.

9.7. В Главную книгу переносятся обороты по операциям, отраженным в Журнале операций расчетов с подотчетными лицами, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в Журнале операций по счету "Касса".

9.8. Возмещение затрат работникам загранучреждений Министерства по проезду и оплате провоза дополнительного багажа и других расходов, осуществленных за счет личных средств производится на основании заявления работника с приложением оправдательных первичных документов путем зачисления суммы расходов на лицевой счет работника, открытый в кредитной организации по Заявке на кассовый расход (код формы по ОКУД 0531801). Основанием для перечисления служит Авансовый отчет (код формы по ОКУД 0504049), утвержденный директором Финансового департамента.

Отражение операций по проверенным и принятым к учету Авансовым отчетам осуществляется в Журнале расчетов с подотчетными лицами ежемесячно.

10. Учет расчетов по оплате труда10.1. В соответствии с Трудовым кодексом Российской Федерации, постановлениями Правительства Российской Федерации N 922 и N 562 денежное содержание работника рассчитывается исходя из фактически отработанного времени.

10.2. Операции по начислению денежного содержания, денежного поощрения федеральным государственным гражданским служащим, пособий по временной нетрудоспособности, по беременности и родам, вознаграждений лицам по договорам гражданско-правового характера, компенсационных выплат гражданам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста и иным выплатам, а также операции по начислению и перечислению сумм налогов и платежей в бюджет отражаются в Журнале операций расчетов по оплате труда.

10.3. Суммы налога на доходы физических лиц и страховые взносы в Пенсионный фонд Российской Федерации и в Фонд социального страхования Российской Федерации начисляются один раз в месяц в сроки выплат денежного содержания.

10.4. Выплата денежного содержания, денежного поощрения и иных выплат производится в денежном выражении через кассу или на счета карт, открываемых ОАО "Сбербанк России" сотрудникам Министерства по их письменному заявлению.

При осуществлении операций с денежными средствами, перечисляемыми на карты сотрудников, записи по начислениям и выплатам отражаются в Расчетной ведомости.

Выплата денежного содержания за первую половину месяца производится 16 числа текущего месяца, за вторую половину - 1 числа месяца, следующего за расчетным. Начисление и выплата вознаграждений лицам по договорам гражданско-правового характера осуществляется в соответствии с условиями договора и на основании документа, подтверждающего выполнение сторонами обязательств. Выплата денежного содержания за вторую половину декабря текущего финансового года осуществляется досрочно в соответствии с Порядком завершения операций по исполнению федерального бюджета в текущем финансовом году, утвержденным приказом Минфина России N 56н. Выплата денежного содержания из кассы осуществляется в течение 3-х рабочих дней после получения денежных средств в кассу. По истечении указанного срока невостребованные суммы денежного содержания депонируются. Депонированные суммы сдаются в банк с зачислением на лицевой счет получателя бюджетных средств.

10.5. Журнал операций расчетов по оплате труда формируется согласно свода Расчетно-платежных ведомостей на основании первичных документов: табелей учета использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций.

10.6. В Главную книгу ежемесячно переносятся обороты по операциям, отраженным в Журнале операций расчетов по оплате труда.

Журнал операций по прочим операциям применяется для учета операций, не отраженных в других Журналах операций.

10.7. Выплата денежного содержания работникам загранучреждений Министерства рублевой части оклада осуществляется один раз в месяц путем зачисления на лицевые счета в Сбербанке России без предоставления Табеля учета рабочего времени. Расчеты по налогам и отчислениям во внебюджетные фонды Российской Федерации осуществляются ежемесячно в соответствии с законодательством. На каждого работника загранучреждения ведется налоговый регистр по учету доходов и налога на доходы физических лиц. Денежное содержание за период отпусков в российских рублях начисляется на основании Аттестата, оформленного торговым представительством и служебной записки Департамента управления делами.

Основанием для выплаты оклада и установленных надбавок в иностранной валюте работникам загранучреждений Министерства служит Аттестат, оформляемый Финансовым департаментом на основании приказа Минэкономразвития России и служебной записки Департамента управления делами.

Журнал операций расчетов по оплате труда составляется с приложением свода расчетных ведомостей.

11. Учет доходов11.1. Функции администратора доходов федерального бюджета закреплены приказом Минэкономразвития России N 556 бюджетной классификации Российской Федерации.