Рейтинг: 4.7/5.0 (1690 проголосовавших)

Рейтинг: 4.7/5.0 (1690 проголосовавших)Категория: Бланки/Образцы

Главная Документы Уведомление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (Форма N ТС-2, Код по КНД 1110051)

Документ фактически утратил силу в части, касающейся форм уведомлений, порядка их заполнения и форматов представления, в связи с изданием Приказа ФНС России от 22.06.2015 N ММВ-7-14/249@, утвердившего формы уведомлений, порядок их заполнения и форматы представления.

<Письмо> ФНС России от 10.06.2015 N ГД-4-3/10036@ "О рекомендуемых формах уведомлений по торговому сбору" (вместе с "Порядком заполнения рекомендуемых форм "Уведомление о постановке на учет (внесении изменений показателей объекта осуществления.

Уведомление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (Форма N ТС-2, Код по КНД 1110051)

10 августа 1125 0 Автор: Шмидт Николай 1125 0

На данной странице вы можете скачать новый бланк формы уведомления о снятии с учета в качестве плательщика торгового сбора ТС-2 и узнать особенности его заполнения .

При прекращении у юрлица или ИП обязанности перечислять ежеквартально в госбюджет торговый сбор, плательщик должен сняться с учета в налоговой инспекции. Для этого требуется составить соответствующее уведомление по специальной форме № ТС-2. Форма ТС-2 и порядок и ее составления утверждены Приказом ФНС России № ММВ-7-14/249@ от 22.06.2015 г. вместе с уведомлением № ТС-1. Бланк разработан так, что может использоваться как ИП, так и компаниями.

Текстовая часть уведомления заполняется большими печатными буквами. Если вы заполняете бланк от руки, то разрешено использовать либо черную, либо синюю ручку. Также можно прописать сведения на компьютере (требуемый формат: шрифт Courier New 16-18 пт), а затем отправить бланк на печать. Остальные требования аналогичны другим подобным документам: каждому знаку отведена своя клетка, в пустых клетках проставляются прочерки.

Уведомление ТС-2 состоит из одной страницы. где помимо стандартных сведений об организации или ИП (ИНН, КПП, название фирмы или ФИО ИП, ОГРН / ОГРНИП, код налогового органа) требуется проставить дату, с которой деятельность, облагаемая сбором, прекращена. Также в форме проставляется количество листов приложений и заполняется раздел, где заявитель подтверждает достоверность содержащейся в форме информации. Раздел для работника налоговых органов оставляется пустым.

Полный порядок заполнения ТС-2 и порядок представления ее в электронном формате расписан в приложениях к Приказу ФНС России № ММВ-7-14/249@ от 22.06.2015 г.

Скачать (в формате PDF)

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Уведомление о снятии с учёта плательщика торгового сбора

Уведомление необходимо подать в течение 5 рабочих дней после прекращения деятельности, облагаемой торговым сбором. Форма ТС-2 подаётся в налоговую, в которой ИП или организация состоит на учёте в качестве плательщика сбора.

Каким способом направить – ФНС принимает заполненную форму уведомления:

Нажимайте на каждое интересующее поле инструкции, чтобы появилась подробная информация.

При предоставлении формы в бумажном варианте:

Заполняемая от руки:

Заполняемая на компьютере:

Поля«ИНН» и «КПП» предусмотрены как верхний колонтитул для всех страниц формы и заполняются следующим образом:

Поле«Представляется в налоговый орган (код)» заполняется четырёхзначным числом кода соответствующего территориального налогового органа. Если у плательщика возникают сомнения по поводу верности кода, можно обратиться к сервису на официальном сайте ФНС, позволяющему узнать код налоговой по её адресу.

В поле«Организация/индивидуальный предприниматель» указывается полное наименование юридического лица, которое отражено в регистрационных документах организации, или полные ФИО предпринимателя, как в его паспорте.

Поля«ОГРН» или«ОГРНИП» заполняются соответствующим регистрационным кодом, взятым из учредительных сведений. ОГРН – для организаций, ОГРНИП – для индивидуальных предпринимателей. Поле, оставшееся без заполнения, прочёркивается при ручном заполнении или остаётся пустым при распечатке на компьютере.

Ниже указываем дату прекращения осуществления деятельности, облагаемой торговым сбором.

Далее при необходимости указывается количество листов документов, прилагаемых к уведомлению с содержанием сведений, подтверждающих правомерность полномочий представителя плательщика.

РАЗДЕЛ «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю», который содержит несколько блоков:

Полеуказаниякодалица заполняется в зависимости от того, кто обеспечивает достоверность представленных в налоговую сведений:

Поле«ФИО руководителя либо представителя» и «ИНН» подразумевает построчное внесения фамилии, имени и отчества главы юридического лица либо его представителя, а также его ИНН при наличии. Заполняется только в случае, если предыдущий пункт содержит числовое значение «3» или «4».

Поля«Номер контактного телефона» и «E-mail» должны содержать контактные сведения без прочерков и пробелов, по которым можно связаться с представляющим сведения лицом. Налоговой необходимы эти сведения для оперативной связи с плательщиком, в том числе с теми, кто прислал данные с помощью ЭДО (в электронном виде).

В полях, предусмотренныхдля подписи и даты. подающее информацию лицо должно расписаться и указать дату подачи сведений в налоговую.

Поле«Наименование документа, подтверждающего полномочия представителя» заполняется, если информация подаётся представителем юридического лица и содержит сведения о доверенности или ином документе, согласно которому он имеет право представлять организацию.

Самым нижним блоком на Листе 001 представлен раздел «Заполняется работником налогового органа» и в нём ничего плательщику самостоятельно прописывать не требуется.

Образец заполнения уведомления по форме ТС-2

26 апреля 2016, просмотров: 1156, Раздел: Документы

Для каждой организации, так же, как и для индивидуального предпринимателя, необходимым является такой документ, как форма ТС-1«Уведомление о торговом сборе» (скачать образец, бланк в конце статьи). Без данной бумаги предприятие не может стать на учет в федеральной инспекции налоговых органов. Кроме того, форму следует представлять в других случаях, например:

• Изменился адрес предприятия;

• Изменились физические характеристики торговой точки;

• Одна из торговых точек прекратила свое существование, но остались другие объекты;

• В той бумаге, которая была подана в налоговые органы, обнаружена неточность или ошибки.

Направляется форма ТС-1 в различные территориальные органы, в зависимости от того, о каком объекте идет речь. Если это точка стационарного характера, то документ передается в отделение, расположенное в том районе, где она функционирует. Для тех точек организаций, которые не являются стационарными, необходимо подать документы в налоговый орган, контролирующий район, где располагается юридическое лицо. Если же владельцем точки, которая не является стационарной, будет индивидуальный предприниматель, то форма № ТС-1 подается по месту его проживания.

Часто возникает вопрос касательно необходимого количества документов, которые следует подавать в отделения. Даже для тех владельцев, которые имеют в своей собственности не одну, а более, торговых точек, за которые следует выплачивать налоговые обязательства, все равно предоставляется только один бланк документа. Здесь понадобится указать все точки, которыми владеет предприниматель. При выборе отделения налоговых органов, преимущество отдается тому, которое присвоено первому в перечне налоговому объекту.

В течение пяти дней, которые являются рабочими, с момента создания или ликвидации торговой точки, уведомление о торговом сборе должно направлено в соответствующие органы. Такой же термин дается предпринимателю на то, чтобы скорректировать неточности и ошибочные сведения в уже поданном документе. Если исправления не будут внесены в течение установленного срока, сотрудники налоговой инспекции направят в вышестоящие органы информацию о нарушениях, чтобы там повторно проверили данные.

Как и многие документы в современное время, уведомление о торговом сборе можно отправить в налоговую инспекцию в электронном виде, путем загрузки документа на официальный сайт, или отправить, используя электронный способ документооборота. Или же можно привычным способом передать документ лично, оформив его на бумаге, либо через ценное почтовое письмо, включающее опись.

Штрафные санкции за нарушение установленных сроков также предусмотрены для бизнесменов. Итак, если форма ТС-1 будет задержана, то нарушитель может столкнуться с одним из следующих штрафов:

• Штрафная санкция административного типа, которая составит не менее трехсот рублей, и не более пятисот, что подтверждено письмом налоговой службы от июня месяца прошлого года.

• Если предприниматель не предоставил информацию, необходимую к подаче в законодательном порядке, за каждую бумагу, которой недостает, он должен выплатить двести рублей, согласно налоговому кодексу, сто двадцать шестой статье.

• Предприниматель, торговая точка которого работает, не став на учет в налоговой инспекции, подвергается штрафным санкциям: десять процентов от нелегальной прибыли составят штраф, но он не может превышать сорок тысяч рублей.

Далее поговорим о том, каков порядок заполнения уведомления о торговом сборе. Приказ налоговой службы содержит ряд приложений, в одном из которых, под номером пять, содержится пошаговая инструкция касательно того, как должно осуществляться заполнение формы. Чтобы лучше разобраться с информацией, рассмотрим последовательно каждую часть документа, но для начала обратим внимание на общую базу требований.

Новичку в области предпринимательской деятельности наверняка будет предоставлен шаблон, образец заполнения уведомления о торговом сборе по форме ТС-1, в котором заполнены все необходимые графы документа. Необходимо заполнить свой экземпляр идентично, внося данные, соответствующие деятельности бизнесмена. Бумага заполняется один раз, без копий и повторных заполнений. Каждая графа содержит специальные клетки, в которых помещается только один символ. Только при заполнении графы с указанием даты, формат предполагаемого поля отличается, и содержит три клетки, в которых проставляется число, месяц и год подачи документа.

В образце также предусмотрена нумерация документа, первой страницей является титульный лист, и далее последовательно, по сквозному принципу присваивается номер каждой странице уведомления. Графа, которая должна содержат номер, состоит из трех клеток, которые необходимо заполнить в любом случае. Если ставится первая страница, вносим 0 0 1, десятая 0 1 0 и так далее.

Бланк уведомления по форме ТС-1. который подается на бумаге, должен отвечать двум следующим требованиям:

• Для того, чтобы страницы документа были целыми и не поврежденными, не следует закреплять их между собой с помощью степлера или дырокола.

• При заполнении чистового варианта бумаг следует избегать помарок, зачеркиваний и любых корректив, в том числе с помощью специальных средств.

Если форма ТС-1 будет заполнена вручную, необходимо использовать только черную или синюю ручку, вносить сведения печатными большими буквами, начиная ввод с левой стороны листа. Обязательно следует заполнить те графы, которые предполагает образец. Свободные квадратики оставлять нельзя, если недостаточно символов в графе. Можно просто поставить прочерки или тире.

При печати документа в компьютерном формате, необходимо пользоваться тем программным обеспечением, которое предусматривается в правилах оформления. Можно не ставить прочерки в пустых ячейках, но следует использовать одностороннюю печать и размещать графы и строки идентично образцу. Размерность шрифта должна быть от шестнадцатого до восемнадцатого кегля, а тип шрифта - Courier New.

Как заполняется титульный лист документа?На верхнем колонтитуле размещаются два поля: ИНН, а также КПП. Все юридические лица, которые имеют свидетельство о том, что они состоят на учете в налоговой инспекции, в последних двух ячейках ИНН проставляют прочерк. Также поступают и зарубежные организации, которые зарегистрировали обособленное подразделение на территории нашей страны. А вот ИП, наоборот, указывает ИНН, согласно месту своего проживания, а вот ячейки КПП заполняются прочерками.

Образец заполнения уведомления о торговом сборе по форме ТС-1 (страница 1):

Графа представления в налоговую инспекцию с кодом должна содержать четырехзначное число кодового значения, в соответствии с территориальным номером налогового отделения. Чтобы избежать нежелательных ошибок, лучше проверить значение соответствующего кода с помощью официального сайта налоговой инспекции, где предлагается специальный сервис. Используя информацию об адресе торговой точки, можно определить и кодовое обозначение.

Далее идет графа, в которой указывается вид документа. Здесь следует объяснить причину, которая лежит в основании подачи бумаг, причем сделать это необходимо, указав одну, соответствующую цифру. 1 используется для характеристики документа, который подается по причине возникновения новой торговой точки. Форма ТС-1, которая подана для корректировки начальных данных, представленных ранее или в случае изменения значений, отмечается показателем 2. Число 3 обозначает, что торговая точка была ликвидирована, но другие павильоны продолжают свою работу.

Предприниматель, который прекращает свою деятельность на рынке в целом, закрывая все торговые точки, должен подать форму ТС-2. Если же уведомление о торговом сборе имеет характеристику 2 или 3, то оно должно включать в себя только те данные, которые касаются торговых точек, подвергающихся нововведениям и изменениям в работе.

В следующей графе необходимо указать полное название организации (юридическое лицо) или индивидуального предприятия, которое было внесено в регистрационные документы предприятия, а также имя, отчество и фамилия ИП идентичные паспортным данным.

В графе ОГРН и ОГРНИП необходимо указать регистрационные коды, которые прописаны в учредительных бумагах. Организации вносят ОГРН, а ИП – ОГРНИП. Если документ печатается на компьютере, то не заполненные ячейки оставляют пустыми, а заполняя его вручную следует проставить прочерки.

В ячейках для нумерации страниц надо указать, сколько всего листов содержит готовая форма, а так же, сколько их в приложениях. Приложения чаще всего несут информацию о том, что подтверждает законность полномочий, которые имеет лицо, представляющее налогоплательщика.

В графе о достоверности и полноте данных, которые содержит уведомление, есть несколько частей. Первая часть – для ИП, вторая – для лиц, представляющих ИП, третья – для начальника организаций, четвертая – для лица, представляющего эту организацию.

Графа ИНН и фамилия, отчество и имя начальника или представителей, указываются личные данные владельца или представляющего его лица. Здесь информацию указывают только владельцы организаций или представители.

Адрес электронной почты и номера телефонов должны быть указаны без пробела или прочерка. Это способы связи с налогоплательщиками, по которым они всегда должны быть доступны в случае, если сотрудникам инспекции понадобиться выйти на связь с теми, кто перевел деньги по электронным каналам или другим способом.

В следующей графе указывается число, месяц и год подачи документа, а также ставится подпись человека, который предоставляет информационные данные.

Если данные были поданы представителями организации, необходимо заполнит следующую графу. Здесь подтверждается достоверность документации касательно его права представлять юридическое лицо.

Дальнейшие графы должны быть заполнены сотрудниками налоговой инспекции, налогоплательщик не указывает здесь никаких сведений.

Форма № ТС-1 должна содержать несколько страниц, на каждой из которых указывается информация по отдельной торговой точке. Данные о каждой из них имеют определенную структуру.

Образец заполнения уведомления о торговом сборе по форме ТС-1 (страница 2):

В первом разделе указываются данные о виде деятельности предпринимателя. Первая графа содержит дату основания торговой точки или изменения принципов ее функционирования. Если это объект основной торговли предпринимателя, то указывается день, когда человек начал свою деятельность. Для объектов, которые были открыты после начала работы, проставляется день начала их функционирования или изменений.

Далее указываются коды торговли, состоящие из двух знаков и характеризующие вид торговой деятельности, который облагается налогом. Магазинная торговля – код 0 1, торговый павильон – код 0 2, торговля на розничном рынке – код 0 3, торговые киоски – код 0 4, торговля в палатках – код 0 5, торговые аппараты вендингового типа – код 0 6, разносная торговля – код 0 7, прочие виды – код 0 8.

Следующая графа содержит название торговой точки, если оно есть, как допустим у магазина. Разносная торговля, лотки или павильоны редко имеют свое наименование, поэтому в таком случае графа не заполняется.

Ниже вписывается адрес торговой точки в полном виде, учитывая улицу, дом, индекс, район и так далее. Точка, которая не является стационарной, не имеет постоянного места расположения. Поэтому достаточно указать город, регион, район, где она функционирует. Для того, чтобы не ошибиться с цифровым обозначением регионов, можно использовать специальный справочник.

Далее указывается код, характеризующий права пользования торговой точкой. Если предприниматель – собственник, он указывает обозначение 1, если арендует точку – 2, в других ситуациях ставиться знак 3.

В шестой графе проставляется номерной знак разрешительных документов для работы торговой точки. При работе стационарного павильона, или при отсутствии разрешительных документов, в графе не следует ничего указывать – просто ставят нулевые значения.

Если в первом разделе во второй графе указано значение 0 1 или 0 3, то здесь, в седьмом поле, ставятся кадастровые номера зданий. А также в том случае, если отсутствуют такие номера торговых помещений.

В восьмой графе указывается кадастровое значение номера помещений, если в графе второй первого раздела стоит 0 1 или 0 3.

Если код деятельности 0 5, то в девятой графе указывается номерной знак, соответствующий участку, где предприниматель организовал розничную рыночную торговлю.

В десятой графе проставляется значение, соответствующее площади торговой точки в метрах квадратный, причем в учет берется только торговый зал и рынок. В дальнейшем на основе этого числа будет рассчитываться сумма налоговых исчислений.

Третий раздел, который содержит форма №ТС-1, полностью посвящен подсчету суммы налоговых сборов. Он состоит из шести граф, которые заполняются единожды, когда предприятие ставиться на учет. Эти выплаты необходимо осуществлять регулярно, до того момента, пока торговая точка не будет ликвидирована и снята с регистрации. Если же происходит какая-либо перемена в деятельности торговой точки, следует сдать корректирующую форму, которая в третьем разделе будет содержать обновленные данные о сумме налогов.

Третий раздел заполняют все предприниматели, даже те, которые работают на льготных условиях и не выплачивают торговые сборы. Если все категории торговцев указывают числовые значения, то льготникам можно проставить нулевые символ, в итоге и налоговая сумма будет равна нулю.

Первая графа – налоговая ставка на торговую точку. Здесь указываются те торговые точки, которые сами по себе представляют расчетную единицу, например, палатки или автоматы. Значения указаны в денежном эквиваленте, согласно законодательным документам, принятым в государстве.

Вторая графа – налог, который учитывает метраж помещений. Заполняют владельцы торговых точек, которые при выплате налогов ориентируются на площадь своего магазина, рынка и прочих объектов. Указывается в денежном эквиваленте, согласно шестьдесят втором закону нашего государства. Владелец должен сам подсчитать итоговое значение, которое будет выплачиваться, и только после этого указать его в данной графе.

Третья графа – квартальный взнос в денежном эквиваленте. Вносится сумма, которая исчисляется с помощью следующей формулы: Сс*Фх, где Сс – средняя ставка, а Фх – физическая характеристика торговой точки.

Четвертая графа касается тех льгот, на которые имеет право владелец торговой точки. Этот пункт подлежит заполнению только в том случае, если предприниматель работает в области, которая признается льготной в законодательном порядке. Объем льготного послабления не может быть больше, чем значение, которое было получено в предыдущем пункте.

Пятая графа содержит кодовые значения налоговых льгот. Если в четвертом пункте предприниматель указал кодовое значение из двенадцати знаков, то он должен заполнить это поле. Этот код характеризует причину, по которой была выдана льгота гражданину. Всего данная графа предлагает двенадцать ячеек, разбитых на группы по четыре объединенных знаковых поля. Код содержит номерной знак статьи – первая четверка ячеек, номерной знак пунктов и подпунктов.

В шестой графе указывается итоговое значение, которое должен выплатить предприниматель ежеквартально. Оно указывается в рублях, но при расчетах цифры подлежат округлению – то, что меньше пятидесяти копеек, отбрасываю, а то, что больше – округляют до рубля. Именно так должна быть оформлена форма ТС-1 «Уведомление о торговом сборе» (скачать образец, бланк).

Торговый сбор снятие с учетапредусматривает производить по определенной процедуре, закрепленной в НК РФ. Из нашей статьи вы узнаете о порядке снятия с учета в ФНС фирмы, которая больше не является плательщиком сбора.

В чем заключается процедура снятия с учета плательщика торгового сбора?Снятие с учета плательщикаторговогосбора — процедура, которая может быть осуществлена 2 способами.

1. Фирма, имеющая право сняться с учета по ТС, может направить в ФНС уведомление по установленной форме — ТС-2, утвержденной приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Дата снятия с торгового сбора будет соответствовать той, что указана в этом уведомлении.

2. Снятие с учета по ТС может быть осуществлено без участия налогоплательщика — на основании информации об аннулировании акта, удостоверяющего выявление объекта обложения ТС органом власти, предоставившим в ФНС сведения о соответствующем объекте. При этом по факту снятия с учета в ФНС в качестве плательщика ТС фирма получит от налоговиков соответствующее уведомление. Аналогичный документ ФНС присылает ИП и организациям, которые снимаются с учета по ТС, направляя налоговикам форму ТС-2.

Когда снимаются с учета по торговому сбору?ТС должны платить все юрлица и ИП (в тех городах РФ, где соответствующий сбор введен, а это пока что только Москва), которые осуществляют продажи посредством:

Налоговым законодательством РФ предусмотрено также взимание ТС с фирм, осуществляющих торговлю со складов и на розничных рынках, но пока что на практике эта норма нигде в России не применяется.

В свою очередь, право на снятие с учетаторгового сбора предусмотрено для фирм, которые:

При этом продавцы, изначально работающие как ИП на ПСН, и фермеры могут даже не вставать на учет как плательщики ТС.

Рассмотрим, как процедура снятия с учета по инициативе торговой фирмы с использованием уведомления ТС-2 осуществляется на практике.

Уведомление о снятии с учета в ФНС: нюансы заполненияНесмотря на простоту структуры формы ТС-2, существует ряд нюансов, связанных с ее заполнением. Форма ТС-2 может быть заполнена налогоплательщиком 2 способами — шариковой ручкой вручную либо на компьютере. При этом заполняться должны все ее поля, если иное не предусмотрено в регулирующих НПА. В случае когда необязательно вносить данные в какое-либо поле (или их нет), в соответствующих полях ставятся прочерки. При заполнении формы на компьютере нет необходимости ставить прочерки, поскольку поля можно оставить пустыми.

Вписывать сведения в форму ТС-2 нужно, размещая каждый знак в отдельной клетке, начиная с самой первой слева. Вписывать символы ручкой следует заглавными печатными буквами. При заполнении формы на ПК нужно использовать шрифт Courier New, размер 16 или 18, в режиме ввода заглавных букв. День, месяц и год, которые обозначают дату составления документа, разделяются точкой. Исправлять ошибки в форме ТС-2 с помощью корректора недопустимо.

Каждая страница документа распечатывается на отдельном листе. При этом листы нежелательно соединять степлером, лучше — скрепкой. Можно также передать в налоговую все листы формы ТС-2 в прозрачном файле.

Сведения о налогоплательщике фиксируются на странице 001 формы ТС-2, о торговых объектах — на последующих страницах. Если фирма или ИП использует только 1 объект, то следующая страница нумеруется как 002, если их 2 — к ней добавляется страница 003, если 3 — страница 004 и т. д.

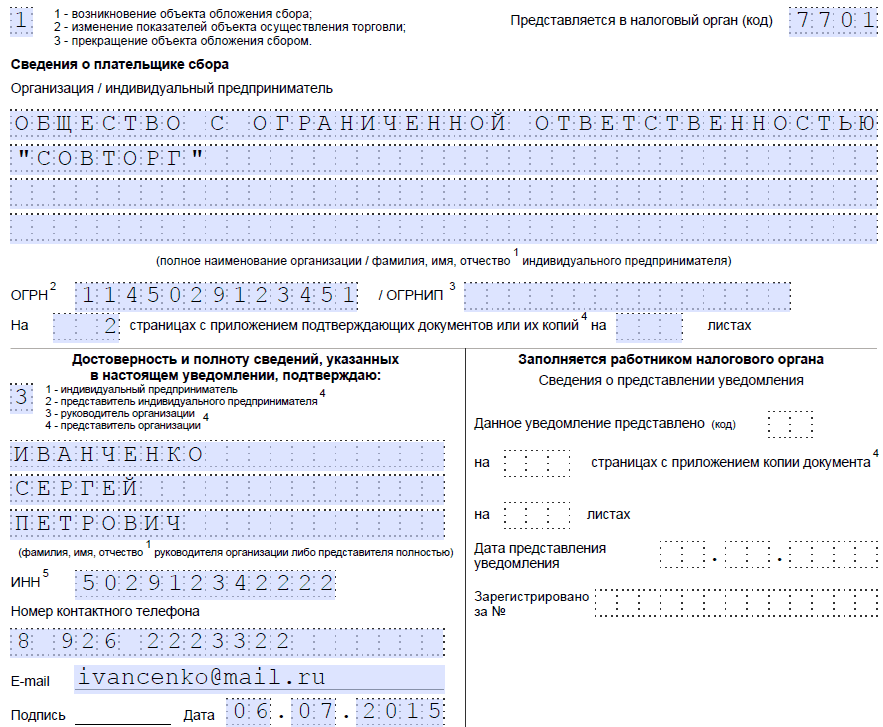

Какие сведения указываются в форме ТС-2?Задача налогоплательщика — корректно отразить на 1-й странице формы ТС-2 такие сведения, как:

На 1-й странице документа также проставляются дата заполнения и подпись лица, передавшего форму ТС-2 налоговикам.

На 2-й странице формы ТС-2 фиксируются:

В соответствии с п. 7 ст. 416 НК РФ снятие плательщика ТС с учета в ФНС должно осуществляться посредством передачи формы ТС-2:

Торговый сбор - снятие с учета по немув ФНС прекращает обязанность плательщика вносить данный вид платежа в бюджет. При этом в ИФНС по месту регистрации либо ведения торговли нужно направить единственный документ — форму ТС-2. Это следует сделать, если фирма захочет работать на ПСН, ЕСХН или совсем прекращает торговый бизнес.

Для заполнения формы ТС-2 нужны данные о компании-торговце, а также о торговом объекте, принадлежащем ей (либо арендованном).

Изучить иные полезные факты о торговом сборе вы можете в статьях:

Новая форма ТС-1 2016 торговый сбор скачать бланк

Новая форма № ТС-1 "Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор" утверждена Приказом ФНС России от 22.06.2015 № ММВ-7-14/249@ "Об утверждении форм и форматов уведомлений о постановке на учет, снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор, а также порядка заполнения этих форм".

Также приказом утвержден формат представления формы в электронном виде и порядок заполнения формы.

Данный приказ зарегистрирован в Минюсте РФ 20.07.2015 № 38091, вступает в силу 03.08.2015. Источник: ФНС .

Новое от 16.09.2015: Минфин России разъяснил порядок учета сумм торгового сбора при исчислении НДФЛ >>

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМ ТС-1 и ТС-2 (Приложение № 5 к Приказу ФНС от 22.06.2015 № ММВ-7-14/249@ )

I. Общие положения

1. Настоящий Порядок заполнения форм "Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор" (далее - форма N ТС-1), "Уведомление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор" (далее - форма N ТС-2) разработан в соответствии с пунктом 4 статьи 31 части первой Налогового кодекса Российской Федерации и пунктом 5 статьи 416 части второй Налогового кодекса Российской Федерации.

2. Положения, предусмотренные настоящим Порядком, применяются налогоплательщиками - организациями и индивидуальными предпринимателями, осуществляющими вид предпринимательской деятельности, в отношении которого установлен торговый сбор.

II. Общие требования к порядку заполнения форм N ТС-1, N ТС-2

3. Формы N ТС-1, N ТС-2 заполняются рукописным способом чернилами черного либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

Все разделы и поля форм N ТС-1, N ТС-2 подлежат обязательному заполнению, за исключением случаев, установленных настоящим Порядком.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе, скрепление листов документов, приводящее к порче бумажного носителя.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком "." (точка).

Пример заполнения даты: 01.07.2015.

Страницы формы N ТС-1 имеют сквозную нумерацию, начиная с первого листа. Показатель номера страницы формы N ТС-1 (поле "Стр."), имеющий три знакоместа, записывается в определенном для нумерации поле, слева направо, начиная с первого (левого) знакоместа.

Например, для первой страницы - "001"; для десятой страницы - "010".

4. Особенности рукописного способа заполнения форм N ТС-1, N ТС-2:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. При этом прочерк представляет собой прямую линию, проведенную посередине незаполненных знакомест.

5. При распечатке на принтере форм N ТС-1, N ТС-2, заполненных с использованием соответствующего программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

III. Порядок заполнения страницы 001 форм N ТС-1, N ТС-2

6. В полях "ИНН" и "КПП" в верхней части каждой страницы форм N ТС-1, N ТС-2 указываются:

российской организацией - идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП), присвоенные ей при постановке на учет в налоговом органе по месту нахождения;

иностранной организацией - ИНН и КПП, присвоенные иностранной организации по месту осуществления деятельности на территории муниципального района (городского округа, города федерального значения Москвы, Санкт-Петербурга или Севастополя) через обособленное подразделение иностранной организации;

индивидуальным предпринимателем - ИНН, присвоенный ему в налоговом органе по месту жительства.

При заполнении поля ИНН, под который отводится двенадцать знакомест, российской или иностранной организацией свободные знакоместа справа от значения ИНН не подлежат заполнению дополнительными символами (заполняются прочерками).

7. В поле "Представляется в налоговый орган (код)" форм N ТС-1, N ТС-2 указывается код налогового органа, в который представляется Уведомление.

8. При указании вида формы N ТС-1 в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - возникновение объекта обложения сбора;

"2" - изменение показателей объекта осуществления торговли;

"3" - прекращение объекта обложения сбором.

Признак "2" проставляется в случае изменения показателей объекта осуществления торговли или обнаружении ошибок, приводящих к неверному исчислению суммы сбора.

При изменении показателей объекта осуществления торговли (признак "2"), либо количества объектов обложения торговым сбором (признак "3") в Уведомлении указываются только те объекты обложения сбором, в отношении которых произошло изменение (прекращение).

В случае прекращения осуществления всех видов торговой деятельности с использованием объектов осуществления торговли, в отношении которых установлен торговый сбор, подается форма N ТС-2.

9. В поле "Дата прекращения осуществления предпринимательской деятельности, в отношении которой установлен торговый сбор" формы N ТС-2 указывается дата прекращения осуществления плательщиком торгового сбора всех видов деятельности, в отношении которых установлен торговый сбор.

10. В поле "Организация/индивидуальный предприниматель" форм N ТС-1, N ТС-2 при заполнении наименования организации указывается полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах.

Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются полностью.

11. В поле "ОГРН" форм N ТС-1, N ТС-2 указывается основной государственный регистрационный номер организации (ОГРН).

12. В поле "ОГРНИП" форм N ТС-1, N ТС-2 указывается основной государственный номер индивидуального предпринимателя (ОГРНИП).

13. В поле, состоящем из трех знакомест, указывается количество страниц подаваемой формы N ТС-1. В поле "с приложением подтверждающих документов или их копий на" форм N ТС-1, N ТС-2 указывается количество листов документа (копии документа), подтверждающего полномочия представителя организации.

14. В разделе "Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю" форм N ТС-1, N ТС-2:

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в сообщении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - индивидуальный предприниматель;

"2" - представитель индивидуального предпринимателя;

"3" - руководитель организации;

"4" - представитель организации;

2) в поле "фамилия, имя, отчество руководителя организации либо представителя полностью" указываются построчно фамилия, имя и отчество (при наличии) (полностью) руководителя организации либо представителя, подтверждающего достоверность и полноту сведений, указанных в формах N ТС-1, N ТС-2;

3) в поле "ИНН" указывается ИНН физического лица, указанного в подпункте 2 настоящего пункта, при наличии у него документа, подтверждающего постановку на учет в налоговом органе (Свидетельства о постановке на учет в налоговом органе, отметки в паспорте гражданина Российской Федерации), и использующего ИНН наряду с персональными данными;

4) в поле "Номер контактного телефона" указывается номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений в формах N ТС-1, N ТС-2 (с указанием телефонных кодов, требующихся для обеспечения телефонной связи). Номер телефона указывается без пробелов и прочерков;

5) в поле "E-mail" указывается адрес электронной почты для осуществления взаимодействия налоговых органов с лицом, подтверждающим достоверность и полноту сведений, указанных в формах N ТС-1, N ТС-2, в электронном виде;

6) в месте, отведенном для подписи, проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в формах N ТС-1, N ТС-2;

7) в поле "Дата" указывается дата подписания форм N ТС-1, N ТС-2;

8) в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя.

15. Раздел "Заполняется работником налогового органа" форм N ТС-1, N ТС- 2 содержит сведения о коде способа представления форм N ТС-1, N ТС-2 (согласно приложению N 1 к настоящему Порядку), количестве страниц указанных форм, количестве листов копии документа, приложенного к формам N ТС-1, N ТС-2, дате его представления (получения), номере регистрации форм N ТС-1, N ТС-2, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего формы N ТС-1 или N ТС-2, его подпись.

IV. Порядок заполнения страницы "Информация об объекте обложения торговым сбором" формы N ТС-1

16. В случае, если в форме N ТС-1 одновременно указывается о возникновении (изменении, прекращении) нескольких объектов обложения торговым сбором по каждому из них заполняется отдельная страница, содержащая сведения об объекте обложения торговым сбором.

17. В поле 1.1 "Дата возникновения (прекращения) объекта обложения сбором, изменения показателей объекта обложения сбором" формы N ТС-1 указывается дата возникновения (прекращения) объекта обложения сбором, изменения показателей объекта обложения сбором.

18. В поле 1.2 "Код вида торговой деятельности" формы N ТС-1, состоящем из двух знакомест, проставляется соответствующий код согласно приложению N 2 к настоящему Порядку.

19. В поле 2.1 "Код по ОКТМО" формы N ТС-1 указывается код муниципального образования, на территории которого осуществляется торговая деятельность. Коды ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками).

20. В поле 2.2 "Код объекта осуществления торговли" формы N ТС-1, состоящем из двух знакомест, указывается соответствующий код согласно приложению N 3 к настоящему Порядку.

21. В поле 2.3 "Наименование объекта осуществления торговли" формы N ТС-1 указывается название объекта осуществления торговли, в котором осуществляется предпринимательская деятельность. В случае отсутствия наименования объекта осуществления торговли данное поле не заполняется.

22. При заполнении поля 2.4 "Адрес объекта осуществления торговли" формы N ТС-1 указываются: почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и так далее), номер дома (владения), номер корпуса (строения), номер офиса. Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации" согласно приложению N 4 к настоящему Порядку.

23. В поле 2.5 "Основание для пользования объектом осуществления торговли" формы N ТС-1, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - собственность;

"2" - аренда;

"3" - иное основание.

24. В поле 2.6 "Номер разрешения на размещение нестационарного объекта торговли" формы N ТС-1 указывается номер разрешения на размещение нестационарного объекта торговли. При отсутствии номера разрешения на размещение нестационарного объекта торговли во всех знакоместах данного поля проставляются нули.

25. В поле 2.7 "Кадастровый номер здания" формы N ТС-1 указывается кадастровый номер здания (строения, сооружения) в случае осуществления торговой деятельности по кодам "01", "03", указанным в приложении N 2 настоящего Порядка. Данное поле не заполняется при осуществлении торговой деятельности с использованием объекта осуществления торговли, имеющим кадастровый номер помещения.

26. В поле 2.8 "Кадастровый номер помещения" формы N ТС-1 указывается кадастровый номер помещения (при его наличии) в случае осуществления торговой деятельности по кодам "01", "03", указанным в приложении N 2 настоящего Порядка.

27. В поле 2.9 "Кадастровый номер земельного участка (указывается в случае осуществления деятельности по организации розничных рынков)" формы N ТС-1 указывается кадастровый номер земельного участка, на котором осуществляется предпринимательская деятельность, связанная с деятельностью по организации розничных рынков.

28. В поле 2.10 "Площадь торгового зала (розничного рынка) объекта осуществления торговли (кв. м)" формы N ТС-1 указывается площадь объекта осуществления торговли или площадь розничного рынка, в отношении которой применяется ставка сбора.

29. В поле 3.1 "Ставка сбора на объект, осуществления торговли (в рублях)" формы N ТС-1 указывается ставка торгового сбора, установленная нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на объект осуществления торговли.

30. В поле 3.2 "Ставка сбора, установленная в кв. м (в рублях)" формы N ТС- 1 указывается ставка торгового сбора, установленная нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на площадь объекта осуществления торговли.

В случае если нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлены дифференцированные ставки сбора, то указанная ставка торгового сбора указывается расчетно путем вычисления средней ставки торгового сбора.

Например, нормативным правовым актом муниципального образования установлены дифференцированные ставки за 1 квадратный метр площади торгового зала в размере 1200 рублей за каждый квадратный метр площади торгового зала, не превышающей 50 квадратных метров, и 50 рублей за каждый полный (неполный) квадратный метр площади торгового зала свыше 50 квадратных метров. Торговая деятельность осуществляется через магазин с площадью торгового зала 120 квадратных метров. Расчет ставки за 1 квадратный метр производится следующим образом: ((50 квадратных метров * 1200 рублей) + ((120 квадратных метров - 50 квадратных метров)* 50 рублей)) / 120 квадратных метров = 529,17 рублей.

31. В поле 3.3 "Исчисленная сумма сбора за квартал (в рублях)" формы N ТС-1 указывается сумма торгового сбора для каждого объекта обложения торговым сбором как произведение ставки торгового сбора в отношении соответствующего вида предпринимательской деятельности и фактического значения физической характеристики соответствующего объекта осуществления торговли.

В случае если нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлены дифференцированные ставки торгового сбора, то сумма торгового сбора исчисляется с учетом особенностей принятого нормативно-правового акта.

32. В поле 3.4 "Сумма льготы, предоставляемая на объект осуществления торговли (в рублях)" формы N ТС-1 указывается сумма льготы, установленная нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга или Севастополя). Показатель поля 3.4 не может превышать значение поля 3.3 "Исчисленная сумма сбора за квартал (в рублях)".

33. В поле 3.5 "Код налоговой льготы" формы N ТС-1 последовательно указываются пункт и подпункт статьи нормативного правового акта представительного органа муниципального образования (закона городов федерального значения Москвы, Санкт-Петербурга или Севастополя), в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая льгота установлена подпунктом 1.1 пункта 2 статьи 3 нормативного правового акта, то по строке указывается: