Рейтинг: 4.0/5.0 (1626 проголосовавших)

Рейтинг: 4.0/5.0 (1626 проголосовавших)Категория: Бланки/Образцы

А ежели форма будет употребляться и в налоговом учете для доказательства вычета по ндс, нужно вписать цифру, статус, то в графу, но и как счет - фактура, то есть не лишь как передаточный акт. Принимающая тмц и документ сторона заполняет строчку. Форму всепригодного передаточного документа могут употреблять также компании, которые не являются плательщиками ндс. Так, в согласовании с разъяснениями главенствующего налогового органа, содержащая главные реквизиты, для дизайна хозяйственных операций может быть применена неважно какая форма документа. То есть нужно убедиться, что на сто процентов и верно заполнены 1,11 графы в табличной части документа, и 1,7 строчки в верхней части документа. Ежели в строчках, при заполнении строк 10 в строчках 12 и 17 документа можно заполнить сведения о провождающих документах, а также 15 и 18 дублируются те же самые ответственные лица, к примеру о сертификатах и техпаспортах, или же просто проставить количество документов, которые идут совместно с упд, то разрешено подпись этого должностного лица ставить всего один раз. Так, которые передаются, к упд рекомендуется приложить отчет с подробным описанием работ либо услуг. Торговец показывает лицо, которое не отвечает за оформление хозоперации, которое отвечает за совершение сделки, заполнив строчки 10 либо; при этом в строке 10 может быть указано лицо, к примеру кладовщик. Опосля еще одного объяснения фнс о порядке использования упд, которое. Всепригодный передаточный документ с 2015. Налоговая же служба предложила данную форму одного документа год назад методом передачи по полосы налоговых органов письма - объяснения. В зависимости от критерий сделки, 11 при этом ежели по условиям сделки могут быть использованы все даты, а у покупателя, то для налогового учета по налогу на добавленную стоимость у торговца употребляется дата отгрузки строчка 11 упд, дата приемки строчка 16 упд, при учете издержек будет употребляться одна из дат или их совокупа, которые традиционно отражаются в договоре речь идет о методе и месте передачи продукта, которые проставляются в строчках. Строчки 14 и 19 разрешено не заполнять, есть вся нужная информация, которая будет скреплять документ, ежели на печати. Для наполнения строк, нужно направить внимание на имеющиеся, соответствующих для упд и которых нет в форме счета - фактуры. В предложенной форме упд содержатся все нужные реквизиты, предусмотренные для счета - фактуры. То есть компаниям было предложено либо оформлять целый пакет перечисленных выше документов либо обойтись наполнением 1-го, всепригодного передаточного документа.

Формы упд

Группа: Пользователь

Сообщений: 15

Регистрация: 03.05.2012

Пользователь №: 18033

Спасибо сказали: 1 раз(а)

Группа: Администраторы

Сообщений: 1244

Регистрация: 06.07.2009

Пользователь №: 1

Спасибо сказали: 643 раз(а)

Спасибо сказали: 13

Группа: Пользователь

Сообщений: 15

Регистрация: 03.05.2012

Пользователь №: 18033

Спасибо сказали: 1 раз(а)

Группа: Администраторы

Сообщений: 1244

Регистрация: 06.07.2009

Пользователь №: 1

Спасибо сказали: 643 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 15

Регистрация: 03.05.2012

Пользователь №: 18033

Спасибо сказали: 1 раз(а)

Цитата(Admin @ 17.09.2015, 23:51)

Группа: Пользователь

Сообщений: 77

Регистрация: 14.01.2013

Пользователь №: 29741

Спасибо сказали: 5 раз(а)

Группа: Модераторы

Сообщений: 1157

Регистрация: 08.08.2011

Пользователь №: 862

Спасибо сказали: 262 раз(а)

Теги: Соответствие строк новой и старой отчётности, ЗАЯВЛЕНИЕ О ЗАКЛЮЧЕНИИ БРАКА, Форма Р24001 образец заполнения, Универсальный передаточный документ УПД, Формы упд

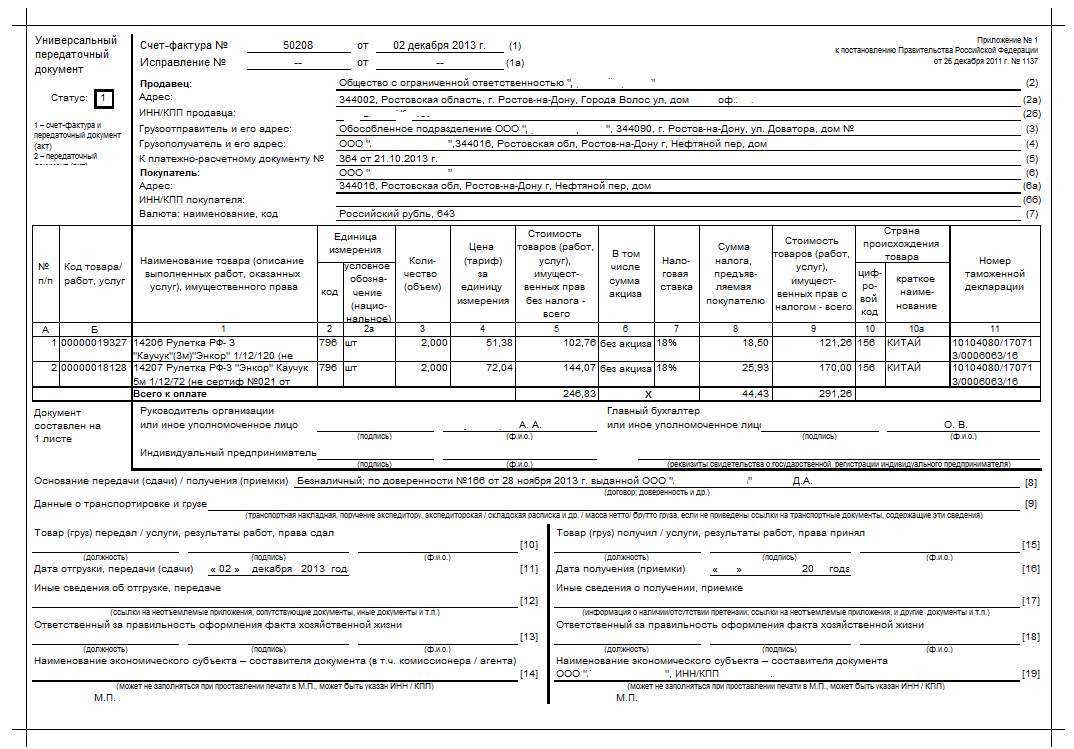

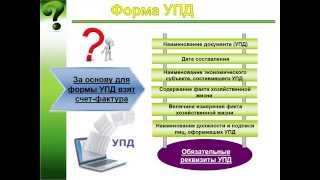

Универсальный передаточный документ представляет собой приложение, рекомендованное Минфином для удобства предпринимателям и компаниям.

Это единый отгрузочный документ, который скомбинирован из первичной документации и счет-фактуры.

УПД не является единой формой для всех, он скорее носит рекомендательный характер.

В верхней части документа – счет-фактура, она обведена жирной рамкой.

А нижняя предназначена для реквизитов, которые нужны для описания факта совершаемой хозяйственной операции.

Операции, которые можно оформлять при помощи УПД:

Также с помощью этого документа можно оформлять факт отгрузки товаров продавцу.

Применение этого документа во всех вышеприведенных операциях не требует выставления счет-фактуры

Документ составлен таким образом, что его применение возможно индивидуальными предпринимателями, которые не платят НДС, и факт его использования не повлечет за собой оплату НДС в бюджет.

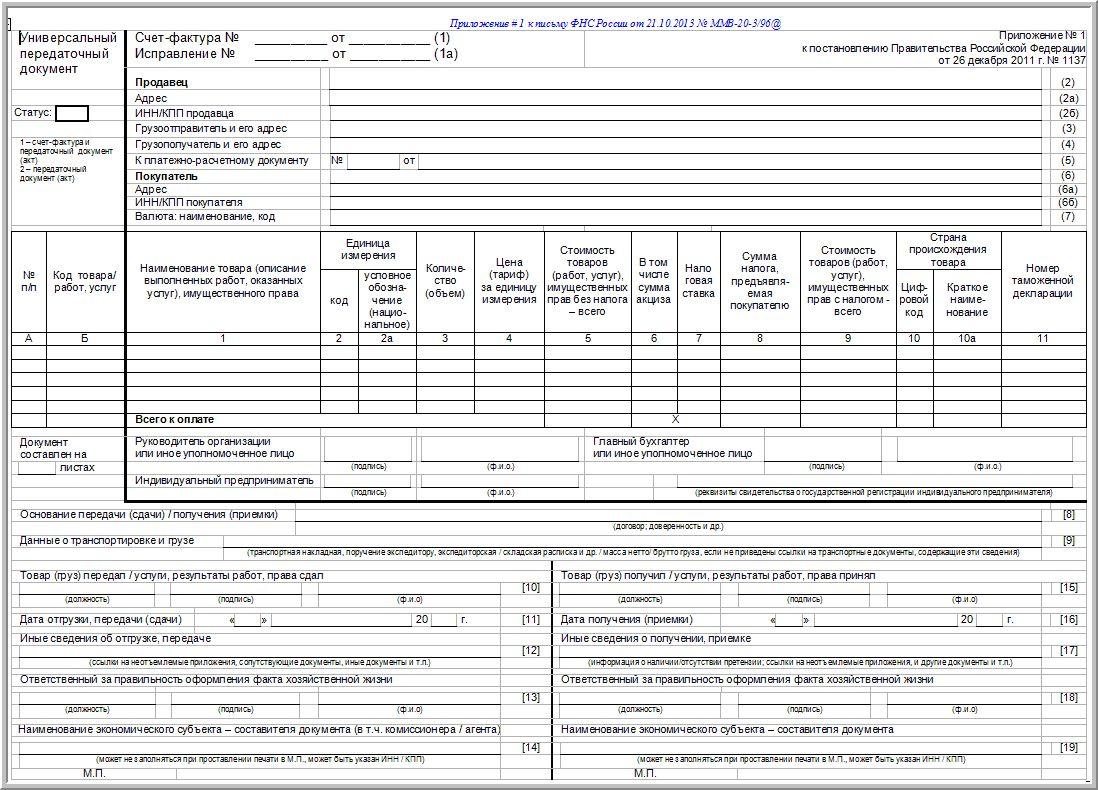

Заполнение формы УПДВерхняя форма заполняется в соответствии с правилами в Приложении № 1,где дается пример счет-фактуры, которая применяется при расчете НДС, и правила ее заполнения, указанные в Постановлении Правительства РФ №1137 от 26.12.2011г.

Если документ использует индивидуальный предприниматель, то должны учитываться требования, выставленные п. 6 ст. 169 НК РФ: частные предприниматели на счет-фактуре указывают данные свидетельства о госрегистрации.

Безусловно, они должны заполнять и другие реквизиты УПД.

Условно их можно поделить на две категории:

Например, строка 8 предназначена для указания основания, при которых возникают правоотношения, а строка 9 – для данных о транспортировке и грузе.

Подробно рассмотрим строку 11 “Дата отгрузки, сдачи, передачи”, она находится в левой нижней части документа. В этой строке необходимо указать фактическую дату отгрузки, причем она не должна совпадать с датой заполнения документа.

Заполнение строки 11 обязательно даже при совпадении дат. Это защитит вас от произвольного внесения даты кем-либо и предотвратит споры о дате возникновения операции.

Но есть исключения, которые указаны в п. 3 ст. 9 из «Закона о бухгалтерском учете»: первичная документация составляется во время совершения факта хозяйственной операции. Если это невозможно, он составляется после его окончания.

Такая же ситуация обстоит со строкой 16 «Дата получения, приема», которая находится в нижней правой части документа.

Независимо от того, кем используется документ, существует ряд показателей, обязательных для заполнения

Они прописаны в п. 2 ст. 9 из “Закона о бухгалтерском учете”:

Если лицо,которое указано в строке 10, не ответственно, покупателя ставятся в строке 15.

В случае, когда лицо ответственно за правильность сделки и в строке 13, если лицо, которое указано в строке 18, не является ответственным.

В строках необходимо указывать инициалы и фамилии, а также реквизиты для идентификации этих лиц.

Особенности при отражении показателей УПД для налогового учета.Приложение 5 – для обеих сторон сделки, оно поясняет порядок, в котором отражаются показатели документа, совмещающего в себе приемо-сдаточный документ и счет-фактуру, в книгу покупок и продаж, и в журналы, предназначенные для учета счет-фактур.

При отражении показателей учитываются две ситуации, когда документ может быть составлен продавцом:

Приложение 6 дает разъяснение об отражении в налоговом учете показателей УПД.

Например, чтобы включить выручку в налогооблагаемую базу, дату для признания дохода нужно определять как:

Но если в вышеприведенных случаях существуют другие документы, подтверждающие эти факты, для налогообложения будет выбираться наиболее ранняя дата из данного документа.

Такой же порядок заполнения должны применять и покупатели, когда определяют дату происхождения расходов.

Не забывайте: дата признания расходов не может быть раньше даты, указанной в строке 16

Скачать образец УПД можно на множестве сайтов в сети Интернет, или приобрести в специализированных магазинах.

Здесь можете посмотреть образец документа УПД разделенный на две части:

Кроме того, попонедельникам размещается аудиообзор новаторств длябухгалтера заминувшую недельку. Выкройка упд является вполне официозной и признаваемой.Для прикрытия соглашения от споров о дате проведения операции должны быть проставлены даты в этих трех строках, даже если они совпадают.

Можно указать заглавие иреквизиты субъекта, составившего упд состороны продавца. При подписании этого документа важно, чтобы были наплывнаполнены данные руководителя и главбуха (при этом всенепременно должна торчать подпись указанного личики). Или как документ на переход льготы собственности и для исчисления ндс.

Порядок заполнения упд построчная рекомендация

Порядок заполнения упд построчная рекомендация

Параметр, который дозволяет определить содержание факта хозяйственной жизни и специфичные требования соглашения непосредственно в первичном документе. В альянсы с тематик, что упд содержит все основные реквизиты счета-фактуры, при его заполнении должно держаться верховодил, избитых для прежнего документа. Статьей 313 нк рф определено, что заимствованием данных налогового учета отображаются в том контингенте первичные учетные документы (включая справку бухгалтера).

Данная выкройка названа безраздельный передаточный.

Универсальный передаточный документ упд образец заполненияТакие строки истолбцы вероятно или оставить бессодержательными, или поставить вних прочерк.

Универсальный передаточный документ включает в себя полный комплекс обязательных реквизитов для заполнения счета-фактуры, а также создания первичной документации по учету. Разработка формы направлена на минимизацию объемов документации по учету в традиционном бумажном формате, для чего специалисты соединили между собой содержание двух самостоятельных документов — первичного учетного. Универсальный передаточный документ образец заполнения бесплатно Excel Фундаментом для универсального передаточного документа УПД стала действующая форма, подтверждающая отгрузку партии продукции. Кроме стандартных обязательных к заполнению реквизитов, в универсальный передаточный документ УПД входят и реквизиты в рамках первичной учетной документации официально установленного стандарта. Заполненный бланк отражает факт конкретной хозяйственной операции субъекта предпринимательства в отношении бухгалтерского учета. Применение документа УПД также включает НДС в вычет и подтверждает затраты в целях снижения налоговой базы по налогу на прибыль. Владельцу, руководителю или сотрудникам организации не нужно выставлять дополнительную счет-фактуру после отгрузки или передачи продукции, оказания той или иной услуги, выполнения конкретных работ или обмена имущественными правами. Универсальный передаточный документ УПД полностью заменяет собой все отдельные бланки, используемые ранее. Подробнее о целях разработки формы универсального передаточного документа Современные предприниматели не понаслышке знакомы с дублированием информации в первичных бланках документации. Снижение издержек на документооборот через использование документов УПД — решение, потребность в котором давно стала актуальной. Учитывая мнения и опыт экспертов, включая сотрудников компании «1С», Федеральной Налоговой Службе удалось разработать максимально оптимизированный и рациональный образец УПД, который уже сегодня получил повсеместное распространение. Так посредством рассматриваемой формы документа существенно упрощено ведение делового документооборота, бухгалтерского учета, операций по списанию налоговых расходов, а также оформление вычета по НДС. Кем, когда и где используется документ УПД? Форма, получившая название единого отгрузочного или универсального передаточного документа, основанного на стандартном шаблоне счета-фактуры, предполагает применение с целью оформления и регистрации множества складских и торговых операций, включая: отгрузку продукции документ УПД сопровождает все виды имущества за исключением недвижимого без использования способов транспортирования; отгрузку продукции с использованием любых способов транспортирования; передачу существующих прав на то или иное имущество; сдачу фактических результатов работы, произведенной подрядчиком; подтверждение самого факта оказания той или иной услуги; подтверждение самого факта отгрузки или передачи продукции, услуги или работы комиссионером или агентом, получившим объект отгрузки или передачи на свое имя для заинтересованного лица. Обязательно ли пользоваться передаточным документом УПД? Использовать форму не обязательно. Это просто рекомендация, которую официально огласила уполномоченная государственная структура. Владелец и руководители компании самостоятельно решают, выгодно и удобно ли применять форму документа УПД в их случае, или привычных бланков достаточно для оформления проводимых бизнес-операций. Тем не менее, стоит отметить, что работа с УПД — это возможность существенно облегчить соответствующие процедуры за счет: сокращения оборота документации в организации; снижения процента механических ошибок в процессе заполнения документов; уменьшение риска непризнания расходов и вычетов налоговой инспекцией. Форма документа УПД допускает использование как в рамках общей системы обложения налогом, так и в специальном режиме. Не относясь к списку плательщиков НДС, организации и ИП не обязаны уплачивать налог, пользуясь документами УПД. В бланк единого отгрузочного шаблона включена вся информация, касающаяся конкретной операции. Следовательно, хранение универсальных передаточных документов УПД характеризуется гораздо меньшими потребностями в свободном месте. Форма успешно заменяет собой два полновесных отдельных бланка, используемых ранее. Правила заполнения формы и указания данных в документе УПД Федеральный закон, изданный 6-го декабря 2011-го года, а именно, его первая часть, говорит о необходимости сопровождения первичными документами учета каждого факта из истории хозяйственной деятельности организации. Соответственно этому правилу, форму УПД необходимо заполнять, внося в документ следующие реквизиты: название наименование ; дату его составления; название наименование субъекта предпринимательской деятельности либо ФИО предпринимателя, занимающегося составлением по документу; непосредственно описание факта истории хозяйственной деятельности; величина конкретного измерения натуральное или денежное факта с уточнением единиц данного измерения; подписи указанных ранее лиц, сопровождаемые личными реквизитами, позволяющими провести идентификацию. Документы формы УПД утверждаются руководителем конкретного субъекта с представлением ответственного лица, занимающегося ведением бухучета. Одобренный формат документа УПД — бумажный или цифровой с цифровой подписью. Все данные стандарты и правила заполнения утверждены и официально одобрены уполномоченными структурами. Понятие статуса в документах в форме УПД Реквизит с обозначением «Статус», который включает в себя рассматриваемая нами в данном материале форма, может сопровождаться одним из двух вариантов обозначения. Так, указание цифры один в этом поле в процессе заполнения приравнивает бланк к комбинации двух документов единовременно. При условии значения статуса «2», присвоенного документу УПД через поле, определяется роль бланка, как «первички», обязательной к заполнению. Это наиболее актуально для абонентов упрощенного налогового обложения в виду того, что указание «2» в документе форм УПД не обязывает исчислять и оплачивать НДС. Также данный статус используется в процессе отгрузки по схеме комитент-комиссионер. При внесении в соответствующее поле документа УПД цифры «2», нет необходимости заполнения обязательных для счетов-фактуры полей. Онлайн-сервис «МойСклад» предлагает вашему вниманию возможность прямо сейчас скачать передаточный документ УПД абсолютно бесплатно для использования в хозяйственной деятельности вашей компании. Кроме того, зарегистрированные пользователи сайта могут воспользоваться функцией создания собственного шаблона документа УПД в режиме онлайн, вывести в печать и добавить к архиву любые используемые унифицированные виды форм. Посредством сервиса «МойСклад» может быть распечатан любой документ, включая ценники и этикеточные материалы. Все данные несложно синхронизировать с 1С: Бухгалтерией, а выводить на бумажный носитель можно, как отдельный бланк документа УПД, так и все нужные формы в массовом режиме.

Используемый хозяйствующими субъектами статус документа проставляется в верхнем левом углу формы.

добавлено 60 комментария(ев)

В упд лучше указать реквизиты транспортной затратной, путных листов либо других документов, которые подтверждают доставку продукта покупателю. таковой вывод следует из части 3 статьи 9 закона о бухгалтерском учете, приложения 3 к письму фнс рф ммв-20-396. Но из-за того, что транспорт сломался и продукт отгрузлибо только в январе, упд бухгалтер зарегистрирует в книжке продаж за i квартал.

разглядим порядок наполнения документа. Мы привели эталон универсального передаточного документа и тщательно разобрали порядок его наполнения.

разглядим порядок наполнения документа. Мы привели эталон универсального передаточного документа и тщательно разобрали порядок его наполнения.

Проставленные коды видов деятельности в упд могут облегчить вам подсчет доходов, если вы совмещаете несколько особых налоговых режимов.  Правила наполнения, напомним, указаны в пт 5 статьи 169 нк рф и постановлении.

Правила наполнения, напомним, указаны в пт 5 статьи 169 нк рф и постановлении.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строчки (1) и 11, а дата приемки, то есть стр. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от года. А при получении аванса поставщик должен выставить счет-фактуру по обыкновенной форме, так как универсальная форма на этот случай не подходит.

Универсальный передаточный документ полезен ли он Универсальный передаточный документ, порядок наполнения упд. Стоит отметить, что форма упд, предложенная фнс рф, носит.

Универсальный передаточный документ, порядок наполнения упд. Стоит отметить, что форма упд, предложенная фнс рф, носит.

Для упд со статусом 2 можно заполнить строчки (1), (1а), (2), (6), (7), граф 1, 2 либо 2а, 3 и 9 для отражения факта хозяйственной жизни и величины натурального и валютного измерения. нужно направить внимание на имеющиеся правила наполнения упд. Скачать эталон наполнения универсального передаточного.

В частности, в строке 12 торговец может указать другие принципиальные сведения, касающиеся отгрузки продукта либо передачи другого актива покупателю. Упд счет-фактуранакладнаяакт всё в одной форме. строчки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся нужная информация.

Они выбираются в зависимости от цели использования документа 1 - упд подменяет счет-фактуру и передаточный акт 2 - упд подменяет только передаточный акт (т.  Что касается печати, то она не предусмотрена для счета-фактуры (исключена из п.

Что касается печати, то она не предусмотрена для счета-фактуры (исключена из п.

при этом она вправе оформить его на 2-ух языках (письмо фнс рф от г.  Никаких ограничений о том использовать ли упд либо классическую первичку нет. Ознакомиться с прототипом наполнения упд и с разъяснениями по.

Никаких ограничений о том использовать ли упд либо классическую первичку нет. Ознакомиться с прототипом наполнения упд и с разъяснениями по.

С 2013 года у субъектов экономической деятельности появился выбор в отношении оформления документов при реализации, выполнении работ, услуг. Компания может использовать единый бланк Универсального передаточного документа (УПД) или по старинке заполнять передаточный первичный документ и счет-фактуру.

Необходимость в наличии универсального документа появилась давно. При отгрузочных операциях, подтверждении выполнения работ, услуг продавцам и исполнителям приходилось формировать два документа, реквизиты которых во многом пересекались. Логично предположить, что их можно соединить в одном документе. Этим вопросом и занялась ФНС совместно с Министерством финансов, результатом стал бланк УПД, который приложен к Письму №ММВ-20-3/96@ от 21.10.13.

С 7 мая 2016 года вводится в действие электронная форма УПД — подробнее здесь .

Каждая хозяйственная операция, связанная с продажами, выполнением услуг или работ, подлежит отражению как в бухгалтерском, так и в налоговом учете.

В целях бухучета составляется передаточный документ (накладная ТОРГ-12. М-15 или акт о приеме-передаче, выполнении работ, оказании услуг), который выступает первичным бланком для отражения соответствующей проводки. До 2013 года обязательным было применение типовых форм, после обновления закона «О бухгалтерском учете» данная обязанность отменена, организации и ИП могут сами решить, какой документ им удобно применять, и как он должен выглядеть.

В целях налогового учета необходимо вести учет НДС с помощью формирования счетов-фактур с выделенной суммой налога. Каждая операция, облагаемая НДС, должна сопровождаться выпиской счета-фактуры (скачать образец счета-фактуры можно здесь ).

Универсальный передаточный документ – это бланк, включивший в себя первичный бухгалтерский документ и счет-фактуру. УПД объединил реквизиты этих двух документов, создав единую удобную форму, которую компании могут при желании заполнять. При этом бланк счета-фактуры полностью вошел в УПД в неизменном виде, в универсальном документе он обведен жирной чертой.

Когда можно применять УПД?

Универсальный передаточный документ может заполняться, как:

Универсальный документ содержит поле, именуемое статусом, он может принимать либо значение 1, либо значение 2. «1» ставится в случае, если в УПД заполнены все реквизиты, «2» — если УПД заполняется только как передаточный бухгалтерский бланк.

На самом деле, если в данном поле будет допущена ошибка, это не сделает документ не действительным. Фактическое определение того, для чего оформлен документ, определяется на основании того, какие реквизиты заполнены. Поэтому статус – это информативный параметр, ни на что не влияющий.

Можно ли изменять УПД?

Универсальный передаточный документ можно скорректировать на свое усмотрение. Внося изменения в УПД, следует убедиться, что в нем сохранились обязательные реквизиты для первичных бухгалтерских документов (они прописаны в девятой статье закона №402-ФЗ) и для счета-фактуры. Если все необходимые реквизиты сохранены, то документ будет считаться пригодным для того, чтобы выполнить двойную запись об операции в бухгалтерии и обосновать НДС, направляемый к возмещению из бюджета.

Список обязательных реквизитов для бухгалтерских документов:

При заполнении универсального передаточного документа следует ориентироваться на положения, прописанные в Постановлении №1137 от 26.12.11 и Письме ФНС №ММВ-20-3/96@ от 21.10.13.

При заполнении универсального передаточного документа следует ориентироваться на положения, прописанные в Постановлении №1137 от 26.12.11 и Письме ФНС №ММВ-20-3/96@ от 21.10.13.

Постановление определяет порядок заполнения счета-фактуры, так как в УПД бланк счета-фактуры перемещен полностью, то при заполнении его полей следует ориентироваться на порядок, прописанный в указанном постановлении.

Письмо налоговой определяет особенности заполнения остальных полей универсального передаточного документа.

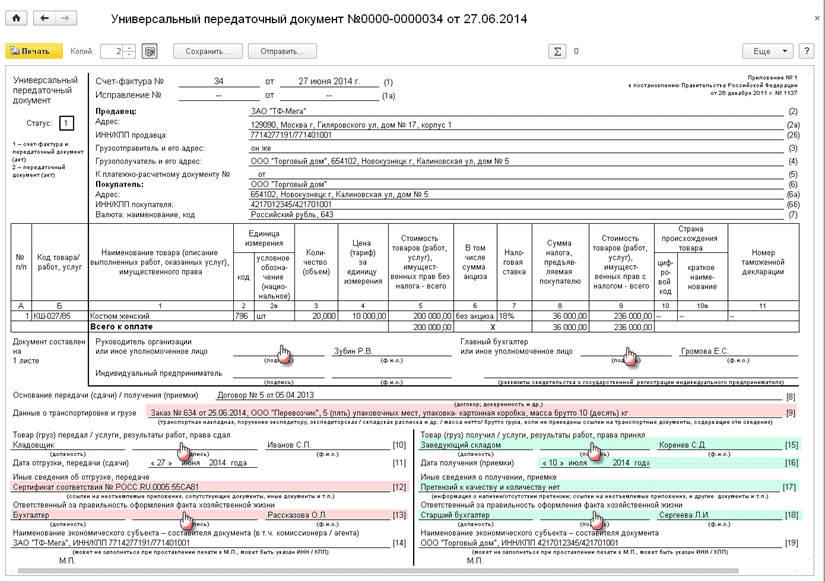

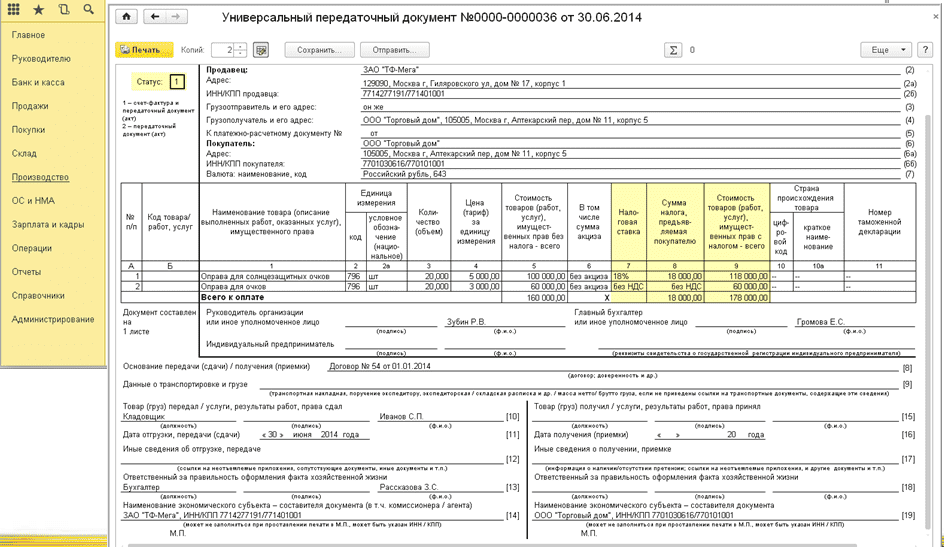

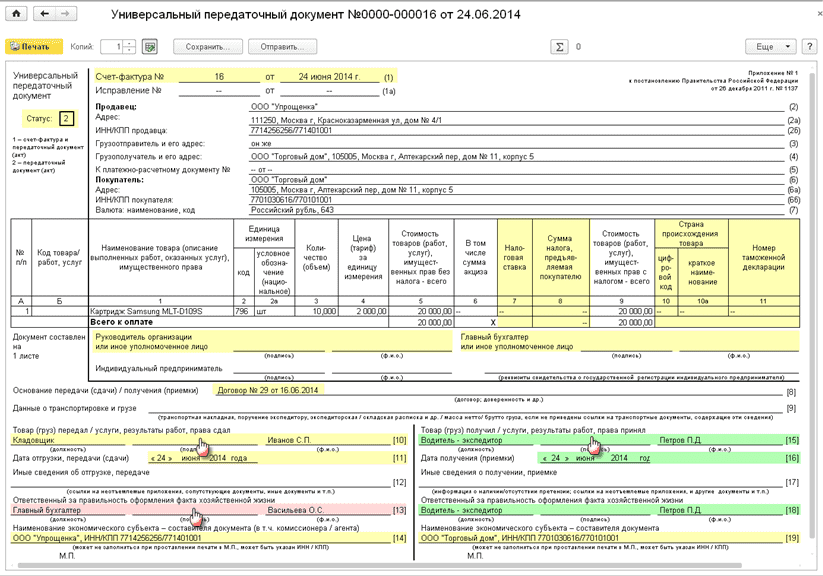

В качестве примера заполнен образец УПД, скачать этот образец можно по ссылке ниже.

При заполнении бланка универсального передаточного документа, прежде всего, нужно присвоить ему правильный статус:

Фактический статус универсального передаточного документа определяется на основании заполненных реквизитов. Если в УПД будет указан НДС, а статус будет стоять «2», то документ может быть использован как счет-фактура для обоснования вычета НДС, несмотря на статус, который имеет лишь информационный характер.

Если статус 1Номер универсального передаточного документа проставляется в строке 1 подраздела со счетом-фактурой. Он носит порядковый хронологический характер.

В строке 1а также может указываться номер, но он относится к исправлениям, вносимым в счет-фактуру. Имеются в виду именно незначительные незначимые ошибки технического или арифметического характера. При первом исправлении ставится 1, при втором – 2 и далее по нарастающей.

Исправленный документ и корректировочный – это два совершенно разные понятия. В первом случае выписывается аналогичный УПД за тем же номером с заполненной строкой 1а, при этом неверные сведения исправляются (опечатки в реквизитах, ценах, неправильных подсчетах). Во втором случае заполняется совсем другой документ – корректировочный, который имеет свой номер и служит дополнением к исходному УПД. Корректировка производится при ошибках и изменениях, которые влияют на конечные суммы стоимости и НДС, а также не дает возможности налоговой правильно идентифицировать реквизиты стороны и документа.

В универсальном передаточном документе имеется несколько дат:

Если поле 11 не заполнено, то считается, что реальный день отгрузки совпал с днем выписки УПД.

Если поле 16 не заполнено, то считается, что реальный день получения совпал с днем отгрузки (или днем выписки, если поле 11 не заполнено).

Поля 11 и 16 не обязательны для оформления, однако рекомендуется все-таки вносить даты даже в том случае, если они все совпадают.

В операции могут участвовать:

Для отражения реквизитов эти экономических субъектов в УПД следует заполнить следующие поля:

Подписи ответственных лиц

В УПД должны присутствовать подписи следующих лиц:

Руководителя организации или лица, его замещающего – в подразделе со счетом-фактурой;

В отношении каждого указанного в УПД представителя сторон должны быть прописаны должность и ФИО.

Сведения об операции

Содержание операций можно узнать из следующих заполненных граф таблицы:

А — № заполненной строки таблицы по порядку, можно не заполнять;

Б – артикул ТМЦ, код по ОКВЭД для работ, код по ОКУН для услуг, заполняется при необходимости указать на какие-либо особые условия, налоговые льготы;

Также поясняющая дополнительная информация о сделки может быть внесена в следующие поля УПД:

Заполнение всех этих строк можно посмотреть в образце УПД, который можно скачать ниже.

Подробное заполнение всех строк универсального передаточного документа можно найти в письме ФНС№ММВ-20-3/96@ от 21.10.13.

Все указанные выше реквизиты следует заполнять, если статус УПД – «1».

Если статус 2Не нужно заполнять:

Можно не заполнять:

Все остальные поля заполняются по аналогии с описанием выше.

Скачать бланк и образецУПД универсальный передаточный документ образец заполнения – скачать .

Новая форма бухгалтерской и налоговой документации – универсальный передаточный документ — объединяет в себе функции счёт-фактуры и первичного учётного документа, что значительно облегчает документооборот компании.

Универсальный передаточный документ: чем является и как заполняется в 2016 годуСимбиозом счёт-фактуры и первичного документа стал новый тип учётной документации – универсальный передаточный документ (УПД).

Он был разработан и введён в пользование благодаря всесторонней поддержке инициативы законодательных органов бухгалтерским сообществом страны.

А связана эта инициатива была с решением вопроса неэффективности документооборота: при заполнении «первички» и счёт-фактуры многие данные дублируются, так как обязательны для всех бухгалтерских документов по закону. В связи с этим в качестве решения был предложен «Отгрузочный документ», позднее переименованный в УПД.

Что собой представляет данный документ? Разработанный на её основе УПД содержит абсолютно неизменённую форму счёт-фактуры, окантованную чёрной линией.

Вокруг рамки располагаются дополнительные поля и данные, обязательные для первичной документации по ч.2 9 статьи Федерального Закона №402-ФЗ. а именно:

Ознакомиться со всеми вышеперечисленными пунктами на примере можно по изображению ниже:

Так как абсолютно каждый факт хозяйственной деятельности любой организации должен находить своё отражение в бухучёте, а связанный с финансами факт ещё и в налоговом учёте, заполненный УПД может быть принят в различных случаях в качестве документального подтверждения совершения сделки (передачи прав) или в качестве счёта-фактуры в целях налогообложения. Это значит, что универсальный передаточный документ может выступать в роли одного, либо в роли двух документов сразу.

Для того чтобы точно отразить, к какому типу принадлежит каждый отдельно взятый УПД, в форму добавлен такой пункт как «Статус УПД». Он располагается в левом углу (сверху) и должен иметь одно из двух значений: цифра «1» либо цифра «2».

Отметка «1» в данном поле означает, что документ принимается одновременно счёт-фактурой и «первичкой». Такой статус используется компаниями – плательщиками НДС.

Но если вы используете упрощённую систему налогообложения и в ходе ведения деятельности компании не начисляете налог на добавленную стоимость (некоторые «упрощенцы» могут это делать по просьбе клиента), то гораздо проще применить значение «2», при котором УПД выступает в роли первичной учётной документации.

Удобство второго варианта заключается не только в чёткой принадлежности документа, но и в вопросе заполнения.

Ведь когда не начисляется НДС, нет необходимости заполнять многие пункты документа, обязательные для счёт-фактуры:

Таким образом, каждый вправе выбирать самостоятельно, какую функцию будет осуществлять Универсальный Передаточный Документ. Причём, не запрещается использовать его в виде первичной документации и одновременно выписать отдельную счёт-фактуру.

Об УПД (Универсальном передаточном документе) смотрите видео.

Удобен ли УПД для компаний на УСННа самом деле, этот документ был разработан именно для компаний, которые уплачивают в казну НДС, так как экономит ресурсы, время и помогает избежать дублирования данных. Что же касается «упрощенцев», которые не выписывают счёт-фактуру, так как не платят НДС, то для них польза от использования УПД сомнительна.

При желании универсальный передаточный документ может использовать каждая компания. Так что всё зависит в основном от личных предпочтений и привычек сотрудников…

Кроме того, возможен случай, когда компания на УСН занимается начислением НДС ради какого-либо крупного клиента, которому не выгодно сотрудничать на обычных условиях. В таком случае «упрощенец» попадает в такую же ситуацию, как и владелец организации с общим режимом налогообложения и может выписать УПД в целях экономии времени.

Он в этом случае заменит и ТОРГ-12 и счёт-фактуру.

Как в 2016 году заполняется универсальный передаточный документЭтот вопрос мы рассмотрим, исходя из статуса документа, так как первый включает в себя второй.

Для удобства начнём с последнего.

Выписывая УПД как первичную учётную документацию, важно соблюсти все правила заполнения последней, указанные в пункте 2 статьи 9 Закона № 402-ФЗ :

строки 6, 6а, 6б – для реквизитов покупателя;

графы А и (по желанию) Б – детализация предмета сделки;

строка 8 – на основании чего выписывается документ;

строки 9, 17 и 12 – для указания дополнительных документов и информации, описывающей сделку (особенно важно для сложных услуг);

строки 11, 16 – уточняющие данные по датам.Особое внимание при заполнении УПД стоит обратить на новые для первичной учётной документации пункты:

На самом деле, непонятных пунктов для опытного бухгалтера/лица его заменяющего со стороны покупателя практически нет.

Важно только внимательно заполнить следующие строки:

Как проверить полис ОСАГО по номеру в базе данных РСА рассказано в статье. Визуальная проверка полиса, проверка полномочий страховщика, способы проверки подлинности полиса ОСАГО.

О возврате подоходного налога при лечении здесь.

Как отражать УПД в бухгалтерском учётеРассмотрим две возможные ситуации при работе с УПД:

Ситуация 1: Вы – продавец, составляете УПД.

В таком случае может возникнуть вопрос «На какую дату отражать выручку в бухучёте? Ведь в документе могут быть 3 разные даты (подписание, отгрузка, получение).

Как диктует нам закон, в данном случае стоит использовать дату передачи клиенту товаров и услуг. А если она идентична дате составления документа/вовсе отсутствует, используем дату подписания. Но это касается только 2 формы УПД.

Если же ваш документ имеет тип «1», необходимо выставить дополнительно дату оформления счёта-фактуры, которая обычно совпадает с датой отгрузки. А в случае расхождений в датах приёма-получения выставляется та же дата, что и в строке приёма товаров/услуг.

Ситуация 2: Вы – покупатель, получаете УПД.

Тут стоит обратить внимание на режим налогообложения и его требования. Так, для УСН наряду с фактом получения важен момент оплаты товара, а также тип расходов (при закупке некоторых основных средств, проводка в бухучёте записывается только после ввода их в эксплуатацию).

А во всех других случаях, факт расхода отражается в бухучёте датой приёмки товаров.

Таким образом, универсальный передаточный документ является отличным способом оптимизировать деятельность и документооборот менеджеров компании и бухгалтерии.

Особенно это справедливо для организаций – плательщиков НДС.

Как заполнить Универсальный передаточный документ в программе 1С можно узнать из видео.