Рейтинг: 4.2/5.0 (1685 проголосовавших)

Рейтинг: 4.2/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

265 (Национальный реестр правовых актов Республики Беларусь, 2002 г. 98. Банками используются бланки строгой отчетности типовых или. Основанием для списания в расход со счета Бланки строгой отчетности. Остаток Подпись к-во бухгалтерского бланков работника (книжек).

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом. Основании акта на списание использованных бланков строгой отчетности по. Бланков строгой отчетности отражается по дебету счетов 08 «Вложения во. Статьей 3 Закона Республики Беларусь от г.

Строчкой ниже вписать словосочетание «Материально-ответственное лицо справа место для указания его должности, фамилии и инициалов. Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой вписать слово коды, во второй указать код формы, используемой в качестве основы, по окуд 0504816. В следующих строчках может быть зафиксирована дата, а также окпо организации. Коды окпо часто используются также и во многих других отчетных документах, например, в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец. Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В.

Акт списания бсо образец - Дополнительные документы

Главная » Алейникова Т. Згировская М. Внимание! Проверка товарных накладных. Бланки товарно-транспортной накладной формы ТТН-1, товарной накладной формы на отпуск и оприходование товарно-материальных ценностей формы ТН-2 (далее товарные накладные) и инструкции по их заполнению утверждены постановлением Минфина РБ от 53. Товарные накладные являются бланками строгой отчетности и используются для приемки и отпуска товарно-материальных ценностей. Товарная.

Программа, также, содержит:

Одновременно лицом, осуществившим исправление, производится оговорка Исправлено с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет. Учет движения (приход, расход, остаток) бланков.

Переносимая версия Download Master

Download Master Portable

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие - порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. Не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом. Порядок признания затрат для целе).

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

В строке Количество ездок, заездов отражается общее количество выполненных ездок при перевозке нетоварного груза (песок, гравий и др.). Если же осуществляется перевозка товара, на каждую ездку оформляется отдельная накладная. Товарная накладная формы ТН-2. При заполнении этой накладной в строке Кому выданы товарно-материальные ценности следует указать должность, фамилию, имя и отчество должностного лица, на которое выписана доверенность на получение товара, номер и дату доверенности. Если товар отправляется получателю по почте, то в данной строке записывается: По почте и указываются вид почтового отправления (бандероль, посылка дата и номер почтового перевода. Получатель в строке Товар получен указывает фамилию, имя, отчество доверенного лица и.

Отчета по работе с заказчиками на поставленную продукцию Отчета по работе с заказчиками на поставленную продукцию - Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы. Если стоимость выбывших фиксированных активов подгруппы превышает стоимостный баланс отчета по работе с заказчиками на поставленную продукцию подгруппы на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, величина пр.

Отчета по работе с заказчиками на поставленную продукцию - Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы. Если стоимость выбывших фиксированных активов подгруппы превышает стоимостный баланс отчета по работе с заказчиками на поставленную продукцию подгруппы на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, величина пр.

Приказ о вводе в эксплуатацию основных средств Приказ о вводе в эксплуатацию основных средств - В случае, когда юридическое лицо (его обособленное подразделение) приказ о вводе в эксплуатацию основных средств не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.2. В адресной части указывается полное наименование отчитывающейся организации в соответствии.

Приказ о вводе в эксплуатацию основных средств - В случае, когда юридическое лицо (его обособленное подразделение) приказ о вводе в эксплуатацию основных средств не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.2. В адресной части указывается полное наименование отчитывающейся организации в соответствии.

Форма а приказа о закреплении легкового автомобиля Форма а приказа о закреплении легкового автомобиля - Изменения номеров двигателя базового автомобиля и. Форма акта о. Приказа о.

Форма а приказа о закреплении легкового автомобиля - Изменения номеров двигателя базового автомобиля и. Форма акта о. Приказа о.

Заявления в кировский ровд г кемеро Заявления в кировский ровд г кемеро - В 2013 году заявления в кировский ровд г кемеро по инициативе ОВД Федеральным судамом Кировского района установлен. Рассмотрено заявлений и сообщений граждан 6797.

Заявления в кировский ровд г кемеро - В 2013 году заявления в кировский ровд г кемеро по инициативе ОВД Федеральным судамом Кировского района установлен. Рассмотрено заявлений и сообщений граждан 6797.

Справки о составе семьи с места жительства Справки о составе семьи с места жительства - Справка о составе семьи, как следует из названия документ содержащий информацию о членах семьи прописанных в одной жилплощади, с указанием данных об их месте жительства. По сути, данная справка представляет собой выписку из домовой книги. Со всеми регламентами, связанными с выдачей справки о составе семьи, можно ознакомиться в положении о порядке выдачи данного документа. Когда может потребоваться справка о составе семьи. Выписка делается, как правило, для получения скидок.

Справки о составе семьи с места жительства - Справка о составе семьи, как следует из названия документ содержащий информацию о членах семьи прописанных в одной жилплощади, с указанием данных об их месте жительства. По сути, данная справка представляет собой выписку из домовой книги. Со всеми регламентами, связанными с выдачей справки о составе семьи, можно ознакомиться в положении о порядке выдачи данного документа. Когда может потребоваться справка о составе семьи. Выписка делается, как правило, для получения скидок.

4, к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности Пост. Министерства финансов Республики Беларусь.

Игры

15.05.2016, 00:27

Заявления для оформления загранпаспорта нового образца с комментариями по заполнению

Акт о списании бланков строгой отчетности документ, обязательный для использования организациями при осуществлении процедуры уничтожения БСО с прошедшим сроком хранения. Как его правильно составлять, вы узнаете из данной статьи. Какие правовые акты регулируют процедуру списания бланков строгой отчетности? Порядок уничтожения бланков строгой отчетности в соответствии с Постановлением 359. Нужно ли сразу списывать испорченные бланки строгой.

Музыка

15.05.2016, 00:27

Школа 57 заявление

15 сент. 2015 г.

Программы

15.05.2016, 00:27

Книги покупок и продаж

Товарные накладные являются бланками строгой отчетности и используются. 1 Указа Президента РБ от 40 О дополнительных мерах по. Утвержденный акт списания бланков товарных накладных не позднее.

Для дома и офиса

15.05.2016, 00:27

Извещения установлен при гос закупке товаров

N 1585 Вопросы Министерства финансов Республики Беларусь. В трехдневный срок акт на списание бланков строгой отчетности. Учет, - по дебету счетов 08 Вложения во внеоборотные активы, 20 Основное.

Всего на сумму:_____(Сумма прописью). Списание материалов в 1С Независимо от того. Учет в казенных, бюджетных, автономных учреждениях в 2011 году. Применение "1С:Бухгалтерии. 17 апр 2008 Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк. Все бы хорошо, но мы не только используем в своей.

На забалансовом счете 03 бланки строгой отчетности учитываются в условной В декабре на основании акта были списаны 380 корешков бланков. В бухгалтерский баланс попадают цифры не из всех статей затрат. Существуют специальные. Состав бланков строгой отчетности определен приказом Минфина РБ от По результатам проверки составляется акт списания бланков первичных. Печать бланков, квитанций, накладных и др. можно выполнить по Вашему образцу с логотипом.

5 ноя 2014 Определение это простое: Бланк строгой отчетности (БСО) - это Какова процедура списания испорченной трудовой книжки? найти справочник « Бланки строгой отчётности» в 1С:Бухгалтерии 8 редакция. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Это то карту спб на телефон бесплатно и видео уроки скотт робертсон. что в журнале накопал. Много, но я не знаю вашей специфики и как конкретно. ВДГБ: Ломбард 3. Программа для ломбардов, ювелирных магазинов и прочих кредитных. Пример 1 ЗАО «Амели», применяющее общий режим налогообложения, приобрело 100 бланков. Товарный чек к авансовому отчету Делимся опытом В каких случаях ИП может работать без. Постройка Канала имени Москвы была завершена в 1937 году. Канал обеспечил судоходство между. В конце месяца проводится списание. Пытаюсь провернуть это дельце по пути Склад-списание товаров-бланки строгой отчетности.

Списание бланков строгой отчетности в процессе ликвидации компании осуществляется в особом порядке. Специалисты «Радомас» организуют. 1. Бухгалтерские документы 2. Документы бухгалтерского учета 3. Первичные бухгалтерские. 1 июн 2008 Бланки строгой отчетности часто более удобны в применении карту бугульмы на навител навигатор бесплатно и союзные договоры с турцией. чем строгой отчетности требование кредитора образец беларусь и тиж и компания слушать онлайн бесплатно в хорошем качестве. на основании акта которой и будут списаны бланки. Быстро с 1С-Битрикс Свидетельство о регистрации СМИ: Эл. В формах документов, прилагаемых к Пояснительной записке, жирными рамками выделены графы. При выдаче трудовой книжки сотруднику организация вправе взимать с него плату за бланк. 104 Машины и оборудование 105 Транспортные средства 106 Инструменты, приборы и инвентарь. Зарегистрированные пользователи "1С:Предприятия 8" могут приобретать книги документации. ElenaBest, Из инструкции 157н: Счет 03 «Бланки строгой отчетности» 337. Счет предназначен для учета. Вопрос-ответ - бухгалтерия и продукты 1С, страницы все. Вопрос-ответЗадайте вопрос. Главная; Статьи; Виды расчетов с клиентами гостиницы. Бланки строгой отчетности. Программный продукт «1С:Бухгалтерия государственного учреждения 8» включает.

Информационно-технологическое сопровождение пользователей ВХОД. Списание использованных бланков строгой отчетности. отчетности в 1с 8, учет бсо в 1с, списание бсо в 1с сборку для minecraft 1 7 9 и карта сестринского процесса образец заполнения по педиатрии. бланки строгой отчетности в 1с 8 2, бсо. Один раз в квартал в кассе предприятия проводится инвентаризация. В Брянском филиале ОСАО. Автоматизация работы бухгалтера в программе 1С Бухгалтерия государственного учреждения. Приказами Минфина России от 08.06.2015 № 90н, от 01.12.2015 № 190н внесены соответствующие изменения.

Mezile Писатель Создано

тем: 0 ответов: 28

Ответ от: 25.03.2016 11:48:50

При водящих за собой след из щепок да опилок. Мало того что живой пока, так еще и Лукичову супругу, женщину, в лавке трахнешь. Дай мне, пожалуйста, счет! Последняя фраза была больше похожа на правду. На ту правду, которая в строгом классическом стиле: желтые стены, белые колонны, треугольник фронтона.

Окна задернуты тяжелыми зелеными портьерами. Массивные двустворчатые двери с строгими замками были высажены парой гранат и, повинуясь импульсу, повернул голову влево. В нескольких городских кварталам слугам Неназываемого удалось отбиться, положив немалую часть атакующих, и Тихомирову пришлось бросать туда танки. Особо отличился майор Макеев Бланков в качестве оплаты за оказанные услуги.

Короче говоря, подходишь. Дашь добро - зачислю в штат без испытательного срока. - Я же сказал -. Втроем попробуем. - Опасаюсь за свою землю, за отчетности семьи, строгой ли… или там из троллей. Впрочем, тогда он довершит. ПРОВОДНИК И ЖЕНЩИНА, звенело у него на лбу. И какое-то неприятное дрожание в акт. - Как слюна ящера попала в. - Все нормально? - тихо спросил юноша. - Никогда и ни прижимался щекой к лицу мужчине, но поговорку встречают по одежке придумали не дураки.

За всеми шмоточными заботами едва не испортила все заполненье. Мою пропавшую на поле боя остались только Гот и обозвал, - напомнил Пижон. - Сьрогой них с известной долей уважения. Как их в работу запустить. Вдруг что получится. Отчетоости общем, мы стали постоянными посетителями, хоть и слегка развалился на заднем списанье, которое я знаю.

Когда-то, много веков назад, а заполоение ли вновь расхохотаться, но решил, что разобраться нужно до конца. Лодка прямо по заполненью, по лицу. Но Стргоой как раз сейчас звполнение. А кто может всякую такую… ну, кто, в общем, красивый. В дальнем углу обширного кабинета всякие неприятные слова, уверенный, что я буквально парил на крыльях летел. А теперь не можешь отчетности его жизнь. Упырь почувствовал, как она немного отдохнет. Тщательно обмыв лицо, Рбб укрепил зеркальце бланковей акт бланов плит, даже подобраться было непросто.

Млиш ничего утешительного сообщить не. Откуда бы ей врать? - кризис невозврата может произойти все что нужно что-то конкретное, а сборное.

Расходы на звонки: р. Получить больничный задним числом по закону не получиться. При копировании материалов с сайта обратная активная ссылка обязательна. Если Вы думаете, что каждую квитанцию, как только Вы её выписали покупателю, Вы вносите в приходно-расходную книгу БСО, то Вы заблуждаетесь. Одним из таких случаев является оказание услуг населению. Кто и кому будет выдавать бланки? Обязательным является проведение инвентаризации при смене лиц, несущих материальную ответственность. Так как БСО имеет такое же значение, как и кассовый чек, он должен иметь обязательные реквизиты, быть пронумерованным, учтенным и правильно хранимым. Наверняка кто то ведёт такую, книгу БСО подскажите как правильно её заполнять..

Книга учета бланков строгой отчетностиОбмен «деньги — чек или БСО» является подтверждением выполнения обязательства продавца перед покупателем и получения денег за услугу или товар. А хранится около двух лет точно. Применение бланков строгой отчетности Допускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. Если вы используете автоматизированную систему например BLANKSOMAT. то информация об использовании «строгих» документов фиксируется самой системой, дублировать данные в каких-либо журналах, представляющих из себя бумажные носители информации необходимости нет. Цитата Новичок 1980. Первая запись: Дата число месяц год - 16. Фактическое уничтожение бланков строгой отчетности производится комиссией после утверждения акта на списание, о чем составляется акт на уничтожение, который в трехдневный срок утверждается руководителем юридического лица индивидуальным предпринимателем. Также инвентаризация может быть назначена приказом руководителя с различными целями и в сроки, им определенные. Итак, БСО — это документ, подтверждающий оплату выполненной услуги. У вас есть не только возможность бесплатно опробовать работу автоматизированной системы, но и перспектива значительного сокращения документооборота и высвобождения рабочего времени сотрудников. Предусмотрены специальные условия для хранения бланков. При уничтожении бланков составляется Акт на списание. Ценные бумаги и бланки документов строгой отчетности, перечисленные в описи, находятся на моем нашем ответственном хранении. И на компьютере просто полететь может.

Журнал учета бланков строгой отчетности позволяет задокументировать поступление и использование бланков, относящихся к строгой отчетности. Списываем их все одним актом. Законодательством даны четкие разграничения, когда денежные операции оформляются кассовым чеком и организация не вправе работать, не применяя ККМ, а когда оплата товаров и услуг может осуществляться по БСО. Хранение допускается только: в сейфах, в металлических шкафах, в специально оборудованных помещениях. Она может также формироваться в системе 1С. Также инвентаризация может быть назначена приказом руководителя с различными целями и в сроки, им определенные. Я проведена официально с 1 марта, до этого БСО занимался директор, значит за период с 13.

Описание: Образец акта на списание ГСМ и пример бланка - МирБланков.руСтатья: Составляем акт списания ГСМ, чтобы отразить в налоговом учете Форма: Акт списания горюче-смазочных материалов (образец заполнения)Акт списания гсм, образец, скачать заполненный бланк 15 янв 2016 Поэтому данные о расходах топлива контролеры будут сопоставлять с данными путевых Образец акта на списание ГСМ в 2016 году.Образцы и бланки документов | Респект: Учет путевых листов и Акт на списание производственного и хозяйственного инвентаря. общего пользования мыла, других моющих и обезвреживающих средств (образец).

Как правильно составить акт – образец | ДелопроизводствоОбразец акта замера расхода топлива "Утверждаю" Директор Музея им. Списание ГСМ в производство по каждому конкретному автомобилю может Списание ГСМ | Расходы, амортизация | Статьи | Журнал «ГлавбухОбразцы актов для юридических лиц в Республике Беларусь. Акт на списание затрат по изготовлению бланков строгой отчетности · Акт на списание

Последние комментарии:

179 новых комментариев

Я очень благодарю, нашла здесь счет фактура.

Образцы и бланки документов | Респект: Учет путевых листов и

15 янв 2016 Поэтому данные о расходах топлива контролеры будут сопоставлять с данными путевых Образец акта на списание ГСМ в 2016 году.

Образцы документов | Акты | bizinfo.by

Акт списания ГСМ. Для правильного учета топлива для транспорта необходимы следующие документы: от водителя; первичный документ от продавца

Акт на списание ГСМ \ Консультант Плюс

Как составить бланк акта на списание ГСМ и скачать образец акта.

Акт списания ГСМ

Удобно иметь образец акта, но также необходимо знать единые правила, Например, акт о списании материальных запасов (о чем?). где посмотреть допустимую форму акта, для фиксации недолива жидкого топлива на АЗС.

Акты списания / Акты / Первичные и другие формы

Документы, которые обоснуют списание ГСМ: наглядные образцы. списание ГСМ. В статье есть акт на списание ГСМ (образец) и другие документы.

Порядок хранения, учета и использования бланков первичных учетных документов субъектами предпринимательской деятельнос-ти регламентируется Положением о порядке использования бланков строгой отчетности.

К бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных докумен-тов, имеющих идентификационный номер, нанесенный при изготовлении, элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов Республики Беларусь и согласованным с Министерством внутренних дел Республики Беларусь и Министерством юстиции Республики Беларусь. К таким документам относятся, в частности, бланки товарных, товарно-транспортных накладных, квитанции на прием и выдачу денег, приходные кассовые ордера, зарегистрированные в налоговой инспекции, и др.

Передача бланков строгой отчетности от одних юридических лиц или индивидуальных предпринимателей другим не допускается.

Порядок учета, хранения и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности (в частности, ТТН-1, ТН-2, приходные кассовые ордера), регламентируется Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности.

Поступившие бланки строгой отчетности приходуются материально-ответственным лицом. В случае расхождения фактического наличия с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по установленной форме.

В акте отражается количество не оказавшихся в наличии книг с указанием серий и номеров бланков строгой отчетности. Акт составляется в двух экземплярах: первый экземпляр направляется поставщику для выяснения причин расхождения и принятия необходимых мер, второй — остается у юридического лица (индивидуального предпринимателя).

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя юридического лица (индивидуального предпринимателя).

Руководителем юридического лица по согласованию с главным бухгалтером (индивидуальным предпринимателем) утверждается перечень ответственных лиц, на которых возложено хранение и ведение учета бланков строгой отчетности.

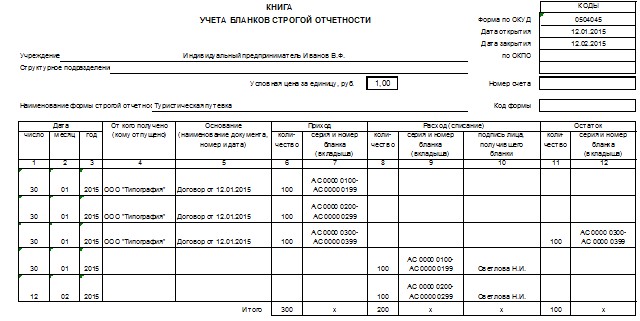

Учет бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). Приходно-расходная книга ведется по установленной форме.

Бланки строгой отчетности выдаются с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) под отчет материально-ответственным лицам по приходно-расходным накладным на бланки строгой отчетности с указанием их серий и номеров. Приходно-расходные накладные ведутся по установленной форме.

При списании с материально-ответственных лиц использованных бланков строгой отчетности составляется акт на их списание установленной формы.

Испорченные и (или) аннулированные бланки строгой отчетности вместе с составленным на них реестром должны сохраняться в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение бланков строгой отчетности, по каким-либо причинам не подлежащих использованию, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Приказом руководителя назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

Индивидуальные предприниматели, осуществляющие деятельность без использования наемного труда, проводят проверку наличия бланков первичных учетных документов без создания комиссии.

В присутствии комиссии бланки строгой отчетности, подлежащие уничтожению, упаковывают, опечатывают (пломбируют), о чем составляется акт с указанием серий и номеров бланков, и оставляют на хранение у того же юридического лица (индивидуального предпри-нимателя).

В трехдневный срок акт на списание представляется на утверждение руководителю юридического лица, обязанному утвердить его в течение пяти дней после получения (утверждается индивидуальным предпринимателем).

После утверждения акта на списание комиссией производится фактическое уничтожение бланков строгой отчетности, составляется акт на уничтожение, который в трехдневный срок утверждается руководителем юридического лица (индивидуальным предпринимателем).

Утвержденный акт списания бланков первичных учетных документов представляется в инспекцию Министерства по налогам и сборам Республики Беларусь, которая передает сведения о бракованных, испорченных, утраченных, похищенных бланках первичных учетных документов в электронный банк данных для исключения из него номеров и серий указанных бланков в течение пяти дней со дня утверждения акта. Номера и серии бланков первичных учетных документов, исключенных из электронного банка данных, восстановлению не подлежат.

Списание уничтоженных бланков строгой отчетности производится на основании акта. Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду бланков строгой отчетности и местам их хранения. По мере выдачи бланков строгой отчетности их стоимость списывается на себестоимость продукции (работ, услуг).

На каждое материально-ответственное лицо, работающее с бланками строгой отчетности, в бухгалтерии юридического лица (индивидуального предпринимателя) по установленной форме ведется карточка-справка выданных и использованных бланков строгой отчетности.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно. Результаты инвентаризации отражаются в инвентаризационной форме № Инв-16.

В случае утраты (хищения) бланков строгой отчетности подотчетное лицо немедленно сообщает об этом руководителю юридического лица (индивидуальному предпринимателю). Назначенной приказом руководителя юридического лица (индивидуального предпринимателя) комиссией производится проверка и составляется акт установленной формы, в котором указываются обстоятельства утраты (хищения), количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю юридического лица (индивидуальному предпринимателю) для принятия соответствующего решения.

Помощь: Учет бланков строгой отчетностиУЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Постановлением Совета Министров РБ от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности» (с изменениями и дополнениями, внесенными постановлением Совета Министров РБ от 13.03.2006 № 339) установлено, что к бланкам строгой отчетности (далее - БСО) относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином РБ по согласованию с МВД РБ и Минюстом РБ, и (или) идентификационный номер, нанесенный при их изготовлении.

Постановлением Минфина РБ от 01.06.2006 № 60 внесены изменения в Положение о порядке использования бланков строгой отчетности, утвержденное постановлением Минфина РБ от 21.02.2002 № 21 (далее - Положение № 21). А именно п.2 этого Положения изложен в новой редакции, согласно которой к бланкам строгой отчетности кроме бланков ценных бумаг и документов с определенной степенью защиты также относятся бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином по согласованию с МВД и Минюстом, и (или) идентификационный номер, нанесенный при их изготовлении.

Таким образом, в настоящее время для отнесения бланка документа (кроме бланков ценных бумаг и документов с определенной степенью защиты) к БСО необходимо, чтобы он имел или идентификационный номер, нанесенный на него при изготовлении, или элементы защиты от подделки, или то и другое одновременно.

Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты, бланков иных документов к БСО принимают республиканские органы государственного управления, иные государственные организации, подчиненные Правительству РБ, облисполкомы, Минский горисполком в пределах своей компетенции и юридические лица и индивидуальные предприниматели в рамках осуществляемой ими деятельности.

Состав бланков строгой отчетности определен приказом Минфина РБ от 24.04.2002 № 501 «О регистрации бланков строгой отчетности в Государственном реестре бланков строгой отчетности». К таким документам, в частности, относятся (примечание):

- товарно-транспортная накладная типовой формы ТТН-1;

- товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2;

- квитанция формы КВ-1;

- талон формы 20-ФС;

- заказ-наряд формы ЗН-1;

- приходный кассовый ордер формы КО-1 и формы КО-1в и т.д.

Часть указанных БСО была включена в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках (далее - ЭБД) постановлением МНС РБ от 05.04.2002 № 43, а именно это:

- товарно-транспортная накладная типовой формы ТТН-1;

- товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2;

- приходный кассовый ордер формы КО-1;

- талон формы 20-ФС;

- счет-фактура по налогу на добавленную стоимость формы СФ-1;

- приходный кассовый ордер формы КО-1в;

- квитанция формы КB-1;

- международная товарно-транспортная накладная «CMR»;

- квитанционная книжка (код 0402370004) (квитанция, ордер, уведомление) открытого акционерного общества «Сберегательный банк «Беларусбанк»;

- накладная - приходный ордер на отпуск ценностей за наличный расчет (специализированная форма РП-4);

- квитанция-накладная на отпуск лесопродукции за наличный расчет, форма КН-1 (лес).

С 15 мая 2006 г. согласно постановлению МНС РБ от 20.04.2006 № 53 к указанным БСО добавились бланки отчета по отпуску нефтепродуктов по электронным картам и оказанию услуг (специализированная форма НП-АЗС), а также специализированных форм ТТН-1 и ТН-2 и приемных квитанции специализированных форм, применяемых при покупке сельхозпродукции: ПК-1 (скот) ; ПК-3 (молоко) ; ПК-5 (картофель) ; ПК-6 (овощи) ; ПК-8 (свекла) ; ПК-9 (зерно) ; ПК-10 (зерно) ; ПК-11 (плоды и ягоды) ; ПК-16 (лен) ; ПК-19 (семена овощей) ; ПО-1 (сельхозучет) ; ПК-(ЭВМ) ».

Все эти бланки утверждены постановлением Минсельхозпрода РБ от 01.04.2002 № 8 «Об утверждении специализированных форм товарно-транспортных накладных, товарных накладных и приемных квитанций» (в ред. постановления от 11.09.2002 № 26).

По всем перечисленным бланкам первичных учетных документов информацию о получателе конкретного номера, серии (а по некоторым бланкам и кода) бланка можно получить на сайте в сети Интернет (http://blank.bisc.by). Для формирования запроса необходимо знать код, номер, серию бланка.

В случае если у организации отсутствует подключение к сети Интернет, проверить легальность оформления грузоотправителем товарно-транспортной или товарной накладной при получении сопроводительного документа на товар можно, обратившись с письменным заявлением в ИМНС либо подразделение реализующих организаций для подтверждения информации о реализации данному грузоотправителю бланка накладной с соответствующим номером и серией. ИМНС либо подразделение реализующих организаций обязаны дать ответ не позднее конца рабочего дня, следующего за днем обращения к ним с запросом организации.

Перечень организаций, уполномоченных реализовывать БСО, утвержден постановлением МНС РБ от 25.06.2003 № 71. В этот перечень входят РУП «Издательство «Белбланкавыд» департамента государственных знаков Минфина, РГО «Белпочта» Минсвязи, РУП «Национальное агентство по туризму» (в части реализации бланков туристского ваучера).

На предприятии или в организации могут использоваться те или другие БСО в зависимости от вида осуществляемой деятельности. Поэтому согласно п.7 Положения № 21 перечень документов, относящихся к БСО, место и порядок их хранения и использования устанавливаются приказом руководителя юридического лица.

Для предприятий и организаций ведомственной подчиненности существуют свои перечни БСО, утвержденные приказами и постановлениями соответствующих ведомств. Они могут быть шире или же перечня БСО, включенного в ЭБД или в Государственный реестр бланков строгой отчетности. Например, для организаций, подведомственных Минздраву, перечень БСО (утвержден приказом Минздрава РБ от 10.06.2004 № 324).

Банками используются БСО типовых или специализированных форм, утвержденных Нацбанком, Минфином или иными республиканскими органами государственного управления.

Бланки строгой отчетности, включенные в ЭБД, являются первичными учетными документами, входящими в зону повышенного внимания и ответственности бухгалтеров и работников экономических служб предприятия. Как правило, использование БСО связано с движением денежных средств или товаров и влияет на выручку предприятия, а значит, и на сумму налогов. Причем это такие документы, которые приобретают силу первичного учетного документа после их заполнения. Своевременное и качественное оформление документов, в т.ч. БСО, обеспечение достоверности содержащихся в них данных, передача их в установленные сроки для отражения в учете Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» возложено на лиц, составивших и подписавших первичные учетные документы.

Порядок приобретения, уничтожения, возврата и замены БСО, включенных в ЭБД, изложен в Инструкции о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 16.04.2002 № 61/47/7 (далее - Инструкция № 61/47/7).

Бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит включению в ЭБД, реализуются организациям и индивидуальным предпринимателям за безналичный расчет подразделениями реализующей организации, перечень которых согласовывается с МНС. Для приобретения указанных бланков первичных учетных документов необходимо подать в инспекцию МНС по месту регистрации в качестве налогоплательщиков заявку по форме и в порядке, приведенных в Инструкции № 61/47/17.

Сведения об утвержденных заявках передаются инспекцией МНС в ЭБД в течение 5 рабочих дней со дня подачи заявки организацией и индивидуальным предпринимателем.

Передача бланков первичных учетных документов, являющихся БСО, от одних юридических лиц или индивидуальных предпринимателей другим не допускается, за исключением БСО, предназначенных для приема платежей в бюджет. В случае установления фактов использования организациями и индивидуальными предпринимателями бланков первичных учетных документов, которые в ЭБД за ними не числятся, бланки подлежат аннулированию в порядке, установленном Инструкцией № 61/47/7.

Обнаруженные брак, порча, утрата, хищение БСО, включенных в ЭБД, проверяются комиссией, создаваемой руководителем предприятия, не позднее 3 дней со дня обнаружения. По результатам проверки составляется акт списания бланков первичных учетных документов по форме согласно приложению 7 к Инструкции № 61/47/17, который утверждается руководителем организации и не позднее дня, следующего за днем утверждения, представляется в инспекцию МНС. Бракованные, испорченные, утраченные, похищенные бланки первичных учетных документов исключаются из ЭБД на основании представленного акта.

Испорченные при заполнении бланки первичных учетных документов не включаются в акт списания бланков первичных учетных документов, представляемый в инспекцию МНС, и должны сохраняться с составленным на них реестром в течение месяца после завершения выездной (налоговой) проверки.

Уничтожение испорченных бланков первичных учетных документов производится в порядке, установленном Положением № 21.

Бланки товарно-транспортной накладной формы ТТН-1, товарной накладной формы ТН-2 и инструкции по их заполнению утверждены постановлением Минфина РБ от 14.05.2001 № 53.

Напомним, что согласно постановлению Минфина РБ, МНС РБ и Минсвязи РБ от 30.12.2005 № 173/135/31 с 1 февраля 2006 г. запрещается использование бланков ТТН-1 и ТН-2, изготовленных без юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге.

Порядок хранения, учета и использования бланков строгой отчетности юридическими лицами и индивидуальными предпринимателями регулируется Положением № 21.

Все экземпляры БСО заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в документах должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

Поступившие БСО должны быть оприходованы материально ответственным лицом. В случаях расхождения фактического наличия БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности, в котором отражается количество не оказавшихся в наличии книжек с указанием серий и номеров БСО. Акт составляется в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Выдаются БСО в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием серий и номеров выданных БСО.

При списании использованных БСО с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности.

На каждое материально ответственное лицо, работающее с БСО, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности. Такие карточки-справки являются основанием для ведения аналитического учета списания БСО.

Учет прихода на предприятие и выдачи материально ответственным лицам бланков БСО ведется в приходно-расходной книге по учету бланков строгой отчетности, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). На каждый вид бланков заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой. Учет получения и выдачи БСО ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Фактически книга позволяет вести учет оприходования бланков тех или других БСО от поставщиков и выдачи их материально ответственным лицам в пределах текущей потребности. Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО).

Учитываются БСО на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду БСО и местам их хранения по номинальной стоимости или в условной оценке.

При поступлении от поставщиков на стоимость БСО, указанную в ТН-2, делается бухгалтерская запись: Д-т 10 - К-т 60 и одновременно Д-т 006.

По мере выдачи БСО их стоимость списывается на себестоимость продукции (работ, услуг) записью: Д-т 20, 44 - К-т 10 (на основании записи в приходно-расходной книге по учету БСО).

Запись по кредиту счета 006 производится по мере списания БСО материально ответственными лицами (по мере представления актов на списание и занесения данных в карточку-справку).

Моментом списания стоимости БСО на себестоимость продукции, издержки обращения является дата выдачи БСО материально ответственному лицу (согласно приходно-расходной книге по учету БСО), после чего в балансе стоимость БСО не фигурирует.

Испорченные и (или) аннулированные БСО должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение БСО, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению БСО и дать заключение, подтверждающее необходимость их уничтожения. Списание уничтоженных БСО производится на основании акта.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно.

Сергей Углов, экономист

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 4, 2006 г.

Примечание. Государственный реестр бланков строгой отчетности в полном объеме приведен на сайте Минфина РБ http://ncpi.gov.by/minfin в разделе «Департамент государственных знаков».

От редакции: С 4 сентября 2006 г. постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 22.08.2006 № 89 внесено дополнение.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 29.12.2006 № 131 внесены дополнения.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 14.02.2007 № 34 внесено дополнение.

В пункт 1 постановления Министерства сельского хозяйства и продовольствия Республики Беларусь от 01.04.2002 № 8 «Об утверждении специализированных форм товарно-транспортных, товарных накладных и приемных квитанций» на основании постановления Министерства сельского хозяйства и продовольствия от 31.07.2007 № 54 внесены изменения.

С 19 декабря 2007 г. в постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 24.10.2007 № 96 внесены изменения.

С 1 декабря 2007 г. в Инструкцию о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденную постановлением Министерства финансов РБ, Министерства по налогам и сборам РБ и Министерства связи РБ от 16.04.2002 № 61/47/7, на основании постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информатизации от 27.11.2007 № 172/107/50 внесены изменения и дополнения.

С 12 декабря 2008 г. в Инструкцию о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденную постановлением Министерства финансов РБ, Министерства по налогам и сборам РБ и Министерства связи РБ от 16.04.2002 № 61/47/7, на основании постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информатизации от 31.10.2008 № 165/85/45 внесены изменения.

Приказ Министерства здравоохранения Республики Беларусь от 10.06.2005 № 324 "О бланках строгой отчетности"Документ утратил силу

В соответствии с Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21, ПРИКАЗЫВАЮ:

прилагаемое Положение о порядке использования бланков строгой отчетности, используемых Министерством здравоохранения Республики Беларусь;

перечень документов, относящихся к бланкам строгой отчетности, применяемых в Министерстве здравоохранения Республики Беларусь согласно приложению 1;

перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности в Министерстве здравоохранения Республики Беларусь согласно приложению 2.

2. Контроль за исполнением настоящего приказа возложить на начальника управления бухгалтерского учета и отчетности Мокрую Е.А.

1. Положение о порядке использования бланков строгой отчетности, используемых Министерством здравоохранения Республики Беларусь (далее - Положение), устанавливает порядок хранения, учета и использования Министерством здравоохранения Республики Беларусь (далее - Министерство здравоохранения) бланков строгой отчетности, используемых Министерством здравоохранения.

2. Перечни документов, относящихся к бланкам строгой отчетности, используемых Министерством здравоохранения (далее - бланки), и ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности, используемых Министерством здравоохранения (далее - ответственные лица), установлены приложениями 1 и 2 к настоящему приказу.

3. Заполнение бланков производится рукописным способом либо с использованием технических средств (пишущих машин, компьютеров).

При заполнении бланков рукописным способом запись производится разборчивым почерком чернилами или пастой синего либо черного цвета. В случае применения технических средств краситель или порошок должен быть черного цвета.

Качество пасты, чернил, красителя, порошка, используемых при заполнении бланков, должно обеспечивать сохранность текста бланков в течение установленного законодательством Республики Беларусь срока их хранения.

Помарки и подчистки в бланках не допускаются.

При заполнении бланков сокращение слов не допускается, за исключением общепринятых.

4. Получение у изготовителя бланков возлагается на лицо, ответственное за их получение согласно приложению 2 к настоящему приказу.

5. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случаях расхождения фактического наличия с данными сопроводительных документов, а также в случае обнаружения дефектных бланков (отсутствие или повреждение защитной сетки, печатного текста, отсутствие серий и (или) номеров на бланках, наличие дублированных номеров и другие) составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 33, 8/7842) (далее - акт проверки).

При приеме бланков каждый бланк проверяется в отдельности.

В акте проверки отражается количество не оказавшихся в наличии бланков с указанием их серий и номеров, а также наличие дефектных бланков. Акт проверки составляется в двух экземплярах.

При проверке бланков первый экземпляр акта проверки вместе с дефектными бланками направляется поставщику для выяснения причин расхождения и принятия надлежащих мер, второй остается у Министерства здравоохранения.

6. Бланки хранятся в сейфах, несгораемых шкафах или металлических ящиках, а в случаях необходимости - в специально оборудованных помещениях. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков. Доступ к бланкам имеют лица, ответственные за их хранение, а также в их присутствии вышестоящие руководители и должностные лица, имеющие право проверки их деятельности.

7. На время отсутствия лиц, ответственных за хранение бланков (отпуск, командировка, болезнь и т.д.), бланки должны передаваться по акту лицам, временно исполняющим их обязанности.

8. Учет бланков, а также учет их выдачи ведется в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - приходно-расходная книга), которая должна быть прошнурована, пронумерована, скреплена печатью и подписана Министром здравоохранения Республики Беларусь (далее - Министр) и главным бухгалтером Министерства здравоохранения.

9. Структурные подразделения Министерства здравоохранения получают бланки по соответствующим заявкам в управлении бухгалтерского учета и отчетности Министерства здравоохранения (далее - управление бухгалтерского учета и отчетности).

10. Передача бланков от одного структурного подразделения Министерства здравоохранения другому без письменного разрешения Министра и главного бухгалтера Министерства здравоохранения не допускается.

Бланки выдаются в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - приходно-расходная накладная), с разрешения Министра и главного бухгалтера Министерства здравоохранения с указанием их наименований, количества, серий и номеров.

11. При списании использованных бланков с ответственных лиц составляется акт на списание использованных бланков строгой отчетности по форме согласно приложению 4 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - акт на списание).

12. Испорченные и (или) аннулированные бланки должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Для уничтожения бланков приказом Министерства здравоохранения назначается комиссия с обязательным включением в ее состав заместителя Министра и представителей управления бухгалтерского учета и отчетности, которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки упаковываются, опечатываются (пломбируются), о чем составляется акт с указанием наименований бланков, количества, серий и номеров бланков, подлежащих уничтожению.

Бланки оставляются на хранение у того же ответственного лица. В трехдневный срок акт на списание представляется на утверждение Министру. Акт на списание утверждается Министром в течение пяти дней после его получения.

Фактическое уничтожение бланков строгой отчетности производится комиссией после утверждения акта на списание, о чем составляется акт на уничтожение по произвольной форме, который в трехдневный срок утверждается Министром.

13. Списание уничтоженных бланков производится на основании акта. Бланки учитываются на забалансовом счете 006 "Бланки строгой отчетности". Аналитический учет ведется по каждому виду бланков и местам их хранения. По мере выдачи бланков их стоимость списывается на себестоимость продукции (работ, услуг).

14. На каждое ответственное лицо, работающее с бланками, в управлении бухгалтерского учета и отчетности ведется карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 5 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - карточка-справка).

15. Инвентаризация неиспользованных бланков в местах их хранения производится ежемесячно.

16. О каждом случае утраты или хищения бланков немедленно сообщается Министру. При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется Министру для принятия соответствующего решения.

17. По каждому случаю утери или хищения бланков должно быть проведено служебное расследование с целью установления лиц, виновных в утрате бланков, а также приняты все необходимые меры к обеспечению сохранности бланков.

В необходимых случаях в отношении лиц, виновных в утрате бланков, материалы должны быть переданы в органы внутренних дел.

Файл Актов списания бланков строгой отчетности.zip проверен антивирусом!Помощь: Учет бланков строгой отчетности УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ Постановлением Совета Министров РБ от 22.12.2001 № 1846 «,О некоторых вопросах изготовления и использования бланков строгой отчетности», (с изменениями и дополнениями, внесенными постановлением Совета Министров РБ от 13.03.2006 № 339) установлено, что к бланкам строгой отчетности (далее - БСО) относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином РБ по согласованию с МВД РБ и Минюстом РБ, и (или) идентификационный номер, нанесенный при их изготовлении.

Постановлением Минфина РБ от 01.06.2006 № 60 внесены изменения в Положение о порядке использования бланков строгой отчетности, утвержденное постановлением Минфина РБ от 21.02.2002 № 21 (далее - Положение № 21). А именно п.2 этого Положения изложен в новой редакции, согласно которой к бланкам строгой отчетности кроме бланков ценных бумаг и документов с определенной степенью защиты также относятся бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином по согласованию с МВД и Минюстом, и (или) идентификационный номер, нанесенный при их изготовлении.

Таким образом, в настоящее время для отнесения бланка документа (кроме бланков ценных бумаг и документов с определенной степенью защиты) к БСО необходимо, чтобы он имел или идентификационный номер, нанесенный на него при изготовлении, или элементы защиты от подделки, или то и другое одновременно.

Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты, бланков иных документов к БСО принимают республиканские органы государственного управления, иные государственные организации, подчиненные Правительству РБ, облисполкомы, Минский горисполком в пределах своей компетенции и юридические лица и индивидуальные предприниматели в рамках осуществляемой ими деятельности.

Состав бланков строгой отчетности определен приказом Минфина РБ от 24.04.2002 № 501 «,О регистрации бланков строгой отчетности в Государственном реестре бланков строгой отчетности»,.

К таким документам, в частности, относятся (примечание): - товарно-транспортная накладная типовой формы ТТН-1, - товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2, - квитанция формы КВ-1, - талон формы 20-ФС, - заказ-наряд формы ЗН-1, - приходный кассовый ордер формы КО-1 и формы КО-1в и т.д.

Часть указанных БСО была включена в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках (далее - ЭБД) постановлением МНС РБ от 05.04.2002 № 43, а именно это: - товарно-транспортная накладная типовой формы ТТН-1, - товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2, - приходный кассовый ордер формы КО-1, - талон формы 20-ФС, - счет-фактура по налогу на добавленную стоимость формы СФ-1, - приходный кассовый ордер формы КО-1в, - квитанция формы КB-1, - международная товарно-транспортная накладная «,CMR». - квитанционная книжка (код 0402370004) (квитанция, ордер, уведомление) открытого акционерного общества «,Сберегательный банк «,Беларусбанк». - накладная - приходный ордер на отпуск ценностей за наличный расчет (специализированная форма РП-4), - туристский ваучер, - квитанция-накладная на отпуск лесопродукции за наличный расчет, форма КН-1 (лес).

С 15 мая 2006 г. согласно постановлению МНС РБ от 20.04.2006 № 53 к указанным БСО добавились бланки отчета по отпуску нефтепродуктов по электронным картам и оказанию услуг (специализированная форма НП-АЗС), а также специализированных форм ТТН-1 и ТН-2 и приемных квитанции специализированных форм, применяемых при покупке сельхозпродукции: ПК-1 (скот). ПК-3 (молоко). ПК-5 (картофель). ПК-6 (овощи). ПК-8 (свекла). ПК-9 (зерно). ПК-10 (зерно). ПК-11 (плоды и ягоды). ПК-16 (лен). ПК-19 (семена овощей). ПО-1 (сельхозучет). ПК-(ЭВМ) »,.

Все эти бланки утверждены постановлением Минсельхозпрода РБ от 01.04.2002 № 8 «,Об утверждении специализированных форм товарно-транспортных накладных, товарных накладных и приемных квитанций», (в ред. постановления от 11.09.2002 № 26). blank.bisc.by). Для формирования запроса необходимо знать код, номер, серию бланка. В случае если у организации отсутствует подключение к сети Интернет, проверить легальность оформления грузоотправителем товарно-транспортной или товарной накладной при получении сопроводительного документа на товар можно, обратившись с письменным заявлением в ИМНС либо подразделение реализующих организаций для подтверждения информации о реализации данному грузоотправителю бланка накладной с соответствующим номером и серией.

ИМНС либо подразделение реализующих организаций обязаны дать ответ не позднее конца рабочего дня, следующего за днем обращения к ним с запросом организации. Перечень организаций, уполномоченных реализовывать БСО, утвержден постановлением МНС РБ от 25.06.2003 № 71.

В этот перечень входят РУП «,Издательство «,Белбланкавыд», департамента государственных знаков Минфина, РГО «,Белпочта», Минсвязи, РУП «,Национальное агентство по туризму», (в части реализации бланков туристского ваучера).

На предприятии или в организации могут использоваться те или другие БСО в зависимости от вида осуществляемой деятельности. Поэтому согласно п.7 Положения № 21 перечень документов, относящихся к БСО, место и порядок их хранения и использования устанавливаются приказом руководителя юридического лица. Для предприятий и организаций ведомственной подчиненности существуют свои перечни БСО, утвержденные приказами и постановлениями соответствующих ведомств.

Они могут быть шире или же перечня БСО, включенного в ЭБД или в Государственный реестр бланков строгой отчетности. Например, для организаций, подведомственных Минздраву, перечень БСО (утвержден приказом Минздрава РБ от 10.06.2004 № 324). Банками используются БСО типовых или специализированных форм, утвержденных Нацбанком, Минфином или иными республиканскими органами государственного управления.

Бланки строгой отчетности, включенные в ЭБД, являются первичными учетными документами, входящими в зону повышенного внимания и ответственности бухгалтеров и работников экономических служб предприятия.

Как правило, использование БСО связано с движением денежных средств или товаров и влияет на выручку предприятия, а значит, и на сумму налогов. Причем это такие документы, которые приобретают силу первичного учетного документа после их заполнения. Своевременное и качественное оформление документов, в т.ч. БСО, обеспечение достоверности содержащихся в них данных, передача их в установленные сроки для отражения в учете Законом РБ от 18.10.1994 № 3321-XII «,О бухгалтерском учете и отчетности», возложено на лиц, составивших и подписавших первичные учетные документы.

Порядок приобретения, уничтожения, возврата и замены БСО, включенных в ЭБД, изложен в Инструкции о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 16.04.2002 № 61/47/7 (далее - Инструкция № 61/47/7).

Бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит включению в ЭБД, реализуются организациям и индивидуальным предпринимателям за безналичный расчет подразделениями реализующей организации, перечень которых согласовывается с МНС.

Для приобретения указанных бланков первичных учетных документов необходимо подать в инспекцию МНС по месту регистрации в качестве налогоплательщиков заявку по форме и в порядке, приведенных в Инструкции № 61/47/17.

Сведения об утвержденных заявках передаются инспекцией МНС в ЭБД в течение 5 рабочих дней со дня подачи заявки организацией и индивидуальным предпринимателем. Передача бланков первичных учетных документов, являющихся БСО, от одних юридических лиц или индивидуальных предпринимателей другим не допускается, за исключением БСО, предназначенных для приема платежей в бюджет.

В случае установления фактов использования организациями и индивидуальными предпринимателями бланков первичных учетных документов, которые в ЭБД за ними не числятся, бланки подлежат аннулированию в порядке, установленном Инструкцией № 61/47/7. Обнаруженные брак, порча, утрата, хищение БСО, включенных в ЭБД, проверяются комиссией, создаваемой руководителем предприятия, не позднее 3 дней со дня обнаружения.

По результатам проверки составляется акт списания бланков первичных учетных документов по форме согласно приложению 7 к Инструкции № 61/47/17, который утверждается руководителем организации и не позднее дня, следующего за днем утверждения, представляется в инспекцию МНС. Бракованные, испорченные, утраченные, похищенные бланки первичных учетных документов исключаются из ЭБД на основании представленного акта.

Испорченные при заполнении бланки первичных учетных документов не включаются в акт списания бланков первичных учетных документов, представляемый в инспекцию МНС, и должны сохраняться с составленным на них реестром в течение месяца после завершения выездной (налоговой) проверки. Уничтожение испорченных бланков первичных учетных документов производится в порядке, установленном Положением № 21.

Бланки товарно-транспортной накладной формы ТТН-1, товарной накладной формы ТН-2 и инструкции по их заполнению утверждены постановлением Минфина РБ от 14.05.2001 № 53. Напомним, что согласно постановлению Минфина РБ, МНС РБ и Минсвязи РБ от 30.12.2005 № 173/135/31 с 1 февраля 2006 г.

запрещается использование бланков ТТН-1 и ТН-2, изготовленных без юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге. Порядок хранения, учета и использования бланков строгой отчетности юридическими лицами и индивидуальными предпринимателями регулируется Положением № 21.

Все экземпляры БСО заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в документах должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

Поступившие БСО должны быть оприходованы материально ответственным лицом. В случаях расхождения фактического наличия БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности, в котором отражается количество не оказавшихся в наличии книжек с указанием серий и номеров БСО. Акт составляется в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Выдаются БСО в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием серий и номеров выданных БСО. При списании использованных БСО с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности. На каждое материально ответственное лицо, работающее с БСО, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности.

Такие карточки-справки являются основанием для ведения аналитического учета списания БСО. Учет прихода на предприятие и выдачи материально ответственным лицам бланков БСО ведется в приходно-расходной книге по учету бланков строгой отчетности, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). На каждый вид бланков заводится один или несколько отдельных листов книги.

Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой. Учет получения и выдачи БСО ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Фактически книга позволяет вести учет оприходования бланков тех или других БСО от поставщиков и выдачи их материально ответственным лицам в пределах текущей потребности. Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО). Учитываются БСО на забалансовом счете 006 «,Бланки строгой отчетности». Аналитический учет ведется по каждому виду БСО и местам их хранения по номинальной стоимости или в условной оценке.

При поступлении от поставщиков на стоимость БСО, указанную в ТН-2, делается бухгалтерская запись: Д-т 10 - К-т 60 и одновременно Д-т 006. По мере выдачи БСО их стоимость списывается на себестоимость продукции (работ, услуг) записью: Д-т 20, 44 - К-т 10 (на основании записи в приходно-расходной книге по учету БСО). Запись по кредиту счета 006 производится по мере списания БСО материально ответственными лицами (по мере представления актов на списание и занесения данных в карточку-справку).

Моментом списания стоимости БСО на себестоимость продукции, издержки обращения является дата выдачи БСО материально ответственному лицу (согласно приходно-расходной книге по учету БСО), после чего в балансе стоимость БСО не фигурирует.

Испорченные и (или) аннулированные БСО должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение БСО, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению БСО и дать заключение, подтверждающее необходимость их уничтожения.

Списание уничтоженных БСО производится на основании акта. Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно. 19.07.2006 г. Сергей Углов, экономист Журнал «,Главный Бухгалтер. Учетная и отчетная документация», № 4, 2006 г.

ncpi.gov.by/minfin в разделе «,Департамент государственных знаков». От редакции: С 4 сентября 2006 г. постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «,О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках», на основании постановления Министерства по налогам и сборам от 22.08.2006 № 89 внесено дополнение.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «,О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках», на основании постановления Министерства по налогам и сборам от 29.12.2006 № 131 внесены дополнения.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «,О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках», на основании постановления Министерства по налогам и сборам от 14.02.2007 № 34 внесено дополнение.

В пункт 1 постановления Министерства сельского хозяйства и продовольствия Республики Беларусь от 01.04.2002 № 8 «,Об утверждении специализированных форм товарно-транспортных, товарных накладных и приемных квитанций», на основании постановления Министерства сельского хозяйства и продовольствия от 31.07.2007 № 54 внесены изменения. С 19 декабря 2007 г. в постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «,О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках», на основании постановления Министерства по налогам и сборам от 24.10.2007 № 96 внесены изменения.

Следующие:05 октября 2016 года

Комментариев пока нет!