Рейтинг: 4.7/5.0 (1618 проголосовавших)

Рейтинг: 4.7/5.0 (1618 проголосовавших)Категория: Бланки/Образцы

Депозитные (сберегательные) сертификаты

«Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока сумму вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка» (Гражданский Кодекс РФ, ст. 844, п.1)

Выпуск сберегательных (депозитных) сертификатов осуществляется коммерческими банками. Контроль за деятельностью банков в этой области осуществляется Центральным Банком России и регламентируется Федеральным Законом РФ «О банках банковской деятельности».

Доходность депозитных (сберегательных) сертификатов.

Единственным видом дохода, который могут приносить сертификаты своим владельцам является процентный доход, исчисляемый и выплачиваемый аналогично доходу по купонным облигациям. В зависимости от условий займа доход может капитализироваться и не капитализироваться; выплачивается при погашении сертификата или периодически: 1 раз в год, в полугодие, в квартал, в месяц.

С 1997 г. приступил к выпуску сберегательных сертификатов нового образца, достоинством 1 000, 10 000, 50 000 рублей и сроком обращения – 3 года со дня продажи. Доход по сберегательному сертификату выплачивался в виде процентов от его номинальной стоимости за каждые 3, 6 и 9 месяцев первого, второго и третьего годов, а также за полные годы по ставкам, установленным Правлением Сбербанка России (таблица 5).

Таблица 5. - Процентные ставки по сберегательным сертификатам Сберегательного банка РФ образца 1997 года

Номинал сертификата (руб.)

Доход за каждый полный год хранения средств на сертификате капитализировался. День выдачи и день предъявления сертификата к оплате в расчет не включались. При досрочном предъявлении сертификата к оплате за сроки, не кратные 3, 6 и 9 месяцам или полным годам, доход начислялся за каждый день по ставке вклада до востребования, действующей на день предъявления сертификата к оплате. За время, прошедшее после 3-х лет со дня продажи сертификата, доход не начисляется, а сертификат принимается к оплате без ограничения срока.

Процентная ставка дохода по сберегательному сертификату образца 1997 года являлась плавающей, как и по сертификатам образца 1994 г. (табл. 5) В зависимости от уровня инфляции ставка могла увеличиваться или уменьшаться банком в одностороннем порядке.

Расчет дохода и доходности сберегательных сертификатов образца 1997 производится по аналогии с методикой, приведенной для сертификатов образца 1994 года.

Начиная с 2000 года, Сберегательным банком РФ стали выпускаться сертификаты образца 1999 года. Их отличительной особенностью стало то обстоятельство, что доход по ним устанавливается по ставке, фиксированной на все время обращения конкретного сертификата (табл. 6). Это существенно облегчает процедуру оценки дохода и доходности сертификатов. При досрочном погашении сертификата банк выплачивает владельцу ценной бумаги капитальную сумму долга (номинал сертификата) и проценты по ставке вклада до востребования, действующей на дату погашения бумаги.

Например, 7 августа 2003 г. был оформлен сертификат номиналом 10 000 руб. сроком обращения 365 дней. Какую сумму получит на руки владелец сертификата, предъявивший сертификат в срок (7 августа 2004 г.)?

10000руб.*146дн.*0,115/365 + 10000руб*218дн.*0,115/366 = =1144,97 руб. – процентный доход по сертификату

Следовательно, владелец сертификата получит:

1144,97 руб. + 10000 руб. = 11144,97 руб.

Какова будет стоимость сертификата к погашению, если владелец сертификата не дождался даты востребования и предъявил его к оплате 15 мая?

10000 руб.*146 дн.*0,02/365 + 10000руб.*134дн.*0,02/366 = 153,22 руб. – процентный доход, исчисленный по ставке вклада до востребования (2% годовых)

Следовательно, стоимость сертификата составит:

10000 руб. + 153,22 руб. = 10 153,22 руб.

Таблица 6. - Процентные ставки по сберегательным сертификатам Сберегательного банка РФ образца 1999 года

Именем Российской Федерации

29 апреля 2014 года г. Протвино Московской области

Протвинский городской суд Московской области в составе:

председательствующего Сусакина А.Ю.,

при секретаре Резниченко А.В.

рассмотрев в открытом судебном заседании гражданское дело по заявлению Алферова В.Н. о признании недействительным утраченной ценной бумаги и восстановлении прав по ней,

у с т а н о в и л :

Алферов В.Н. обратился в суд с заявлением о признании недействительной утраченной ценной бумаги и восстановлении прав по ней.

Требования мотивировал тем, что по ошибке при ремонте квартиры им был уничтожен сберегательный сертификат ОАО «Сбербанк России» № на сумму <данные изъяты>. выданный ему отделением № Серпуховского ОСБ Среднерусского Банка СБ РФ ДД.ММ.ГГГГ г. расположенном в <адрес>. В ответ на его запрос о восстановлении сертификата, Сбербанк сообщил, что ему необходимо обратиться в суд. Просит признать недействительным указанный выше сберегательный сертификат и восстановить права по нему. В судебном заседании на требованиях настаивал по основаниям, изложенным в его заявлении.

Заинтересованное лицо ГОМО Среднерусского Банка ОАО «Сбербанк России» своего представителя в суд не направило, о месте и времени судебного заседания извещено надлежащим образом, просило рассмотреть заявление в отсутствие его представителя.

В соответствии со ст. 167 ГПК РФ суд с учетом мнения заявителя, определил рассмотреть дело в отсутствии представителя заинтересованного лица.

Согласно письма Серпуховского отделения ГО по МО ОАО «Сбербанк России» от ДД.ММ.ГГГГ г. заявление Алферова В.Н. о факте утраты сберегательного сертификата принято в работу. Ему разъяснено, что для восстановления прав по утраченной ценной бумаге ему необходимо обратиться в суд. (л.д. 5).

Согласно справки по сберегательному сертификату, на имя Алферова В.Н. ДД.ММ.ГГГГ в Серпуховском отделении № ГОМО Среднерусского Банка ОАО «Сбербанк России» был выдан сберегательный сертификат ОАО «Сбербанк России»: серия № номиналом <данные изъяты> на предъявителя,

Из № газеты «ПроТВ информ» от ДД.ММ.ГГГГ следует, что заявитель разместил объявление об утрате спорного сберегательного сертификата.

Исследовав материалы дела, выслушав пояснения заявителя, суд находит требования Алферова В.Н. подлежащим удовлетворению по следующим основаниям.

Согласно ч. 1 ст. 148 ГК РФ восстановление прав по утраченной ценной бумаге на предъявителя производится судом в порядке вызывного производства в соответствии с процессуальным законодательством по заявлению лица, утратившего ценную бумагу, о признании ее недействительной и восстановлении прав по ценной бумаге.

В соответствии со ст. 296 ГПК РФ судья после принятия заявления о признании недействительными утраченных ценной бумаги на предъявителя или ордерной ценной бумаги и о восстановлении прав по ним выносит определение о запрещении выдавшему документ лицу производить по документу платежи или выдачи и направляет копию определения лицу, выдавшему документ, регистратору. В определении суда также указывается на обязательность опубликования в местном периодическом печатном издании за счет заявителя сведений, которые должны содержать:

1) наименование суда, в который поступило заявление об утрате документа;

2) наименование лица, подавшего заявление, и его место жительства или место нахождения;

3) наименование и признаки документа;

4) предложение держателю документа, об утрате которого заявлено, в течение трех месяцев со дня опубликования подать в суд заявление о своих правах на этот документ.

2. На отказ в вынесении определения суда может быть подана частная жалоба.

В силу ст. 299 ГПК РФ дело о признании недействительными утраченных ценной бумаги на предъявителя или ордерной ценной бумаги и о восстановлении прав по ним суд рассматривает по истечении трех месяцев со дня опубликования указанных в части первой статьи 296 настоящего Кодекса сведений, если от держателя документа не поступило заявление, указанное в статье 297 настоящего Кодекса.

В соответствии со ст. 300 ГПК РФ в случае удовлетворения просьбы заявителя суд принимает решение, которым признает утраченный документ недействительным и восстанавливает права по утраченным ценной бумаге на предъявителя или ордерной ценной бумаге. Это решение суда является основанием для выдачи заявителю нового документа взамен признанного недействительным.

Исследовав материалы дела, выслушав заявителя, суд находит заявление подлежащим удовлетворению, поскольку из представленных доказательств видно, что ДД.ММ.ГГГГ Алферовым В.Н. был приобретен сберегательный сертификат ОАО «Сбербанк России»: серия СЦ номер № номиналом <данные изъяты> на предъявителя, выданного в Серпуховском отделении № ГОМО Среднерусского Банка ОАО «Сбербанк России». В ДД.ММ.ГГГГ он обнаружил пропажу сертификата и в этот же день обратился с заявлением по месту выдачи сертификата о его блокировании. ДД.ММ.ГГГГ сертификат был заблокирован.

Оснований, не доверять исследованным доказательствам, у суда нет, так как они последовательные и согласуются между собой.

Спора о праве, подведомственного суду, нет. Требования главы 34 ГПК РФ соблюдены, оснований к отказу в удовлетворении заявления не установлено.

На основании изложенного, руководствуясь ст. ст. 300, 194 – 198 ГПК РФ, суд

Заявление Алферова В.Н. о признании недействительной утраченной ценной бумаги и восстановлении прав по ней удовлетворить.

Признать недействительным сберегательный сертификат ОАО «Сбербанк России»: серия СЦ номер № номиналом <данные изъяты> на предъявителя, выданный в Серпуховском отделении № ГОМО Среднерусский Банк ОАО «Сбербанк России».

Восстановить Алферову В.Н. права по утраченному сберегательному сертификату ОАО «Сбербанк России» серия СЦ номер № номиналом <данные изъяты> на предъявителя, выданный в Серпуховском отделении № ГОМО Среднерусский Банк ОАО «Сбербанк России».

Решение может быть обжаловано в апелляционном порядке в Московский областной суд через Протвинский городской суд в течение одного месяца со дня принятия решения в окончательной форме.

Правила по выпуску и оформлению сберегательных и депозитных сертификатов устанавливаются ст. 844 ГК РФ, Положением "О сберегательных и депозитных сертификатах кредитных организаций" (в ред. Указаний ЦБ от 29 ноября 2000 г. № 857-У), а также другими нормативными актами ЦБ РФ. Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, если физическое лицо - сберегательный сертификат. При этом владельцами сертификатов в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России могут быть как резиденты, так и нерезиденты.

Сертификаты выпускаются в валюте Российской Федерации. Выпуск сертификатов в иностранной валюте не допускается. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм но ним осуществляются в безналичном порядке, а сберегательных сертификатов - как в безналичном порядке, так и наличными средствами.

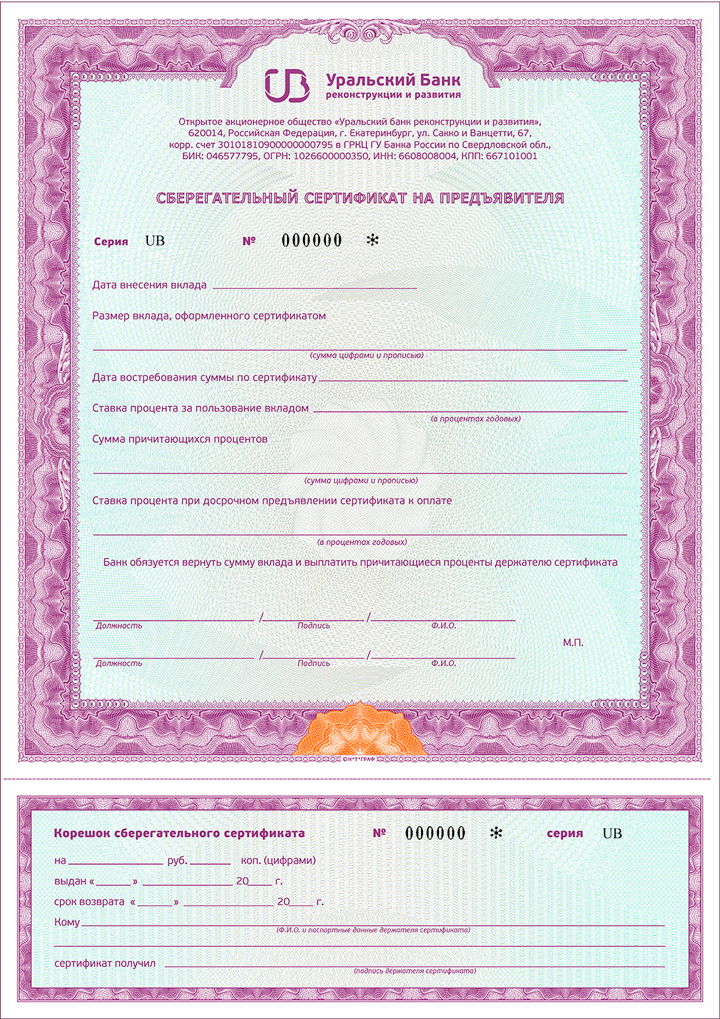

Реквизиты сертификатаОформление депозитного или сберегательного сертификата является надлежащей формой заключения договора банковского вклада. Поэтому особенность сертификата как ценной бумаги заключается в том, что он может быть выпущен только в документарной форме. При этом сертификат может быть именным или на предъявителя. Бланк сертификата должен содержать следующие обязательные реквизиты:

o наименование "депозитный (или сберегательный) сертификат";

o номер и серию сертификата;

o дату внесения депозита или сберегательного вклада;

o размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

o безусловное обязательство кредитной организации вернуть сумму, внесенную в депозит или на вклад и выплатить причитающиеся проценты;

o дату востребования суммы по сертификату;

o ставку процента за пользование депозитом или вкладом;

o сумму причитающихся процентов;

o ставку процента при досрочном предъявлении сертификата к оплате;

o наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России;

o для именного сертификата: наименование и местонахождение вкладчика - юридического лица и Ф.И.О. и паспортные данные вкладчика - физического лица;

o подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Кредитная организация, выпускающая сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат действующим правовым нормам.

Бланк сертификата должен содержать также все условия выпуска, оплаты и обращения сертификата (условий и порядка уступки требования). В случае если с сертификатом была произведена операция, не предусмотренная условиями, содержащимися на его бланке, такая операция считается недействительной.

Условия выпускаУсловия выпуска депозитных (сберегательных) сертификатов утверждаются ЦБ РФ или национальным банком республики в составе РФ. Условия выпуска сертификатов должны содержать полный порядок выпуска и обращения сертификатов, описание внешнего вида сертификата и его образец (макет).

Право выдачи сберегательного сертификата предоставляется банкам при соблюдении следующих условий:

o осуществление банковской деятельности не менее двух лет;

o публикация годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой;

o соблюдение банковского законодательства и нормативных актов Банка России;

o выполнение обязательных экономических нормативов;

o наличие резервного фонда в размере не менее 15% от фактически оплаченного уставного капитала;

o выполнение обязательных резервных требований. Выпуск сертификатов может осуществляться как в разовом порядке, так и сериями.

Уступка права требования по сертификатам на предъявителя осуществляется простым вручением сертификата этому лицу.

Уступка права требования по именному сертификату (цессия) оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке права требования по депозитному сертификату подписывается двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью этого юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке права требования по сберегательному сертификату подписывается обеими сторонами лично.

При наступлении срока востребования депозита или вклада кредитная организация обязана выплатить владельцу ценной бумаги сумму вклада и проценты по ставке, первоначально установленной в условиях выпуска и обращения независимо от времени покупки владельцем данного сертификата. Это означает, что ставка процента, закрепленного на бланке сертификата, не может быть изменена в течение периода обращения сертификата. Платеж производится против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж может производиться как путем перс-вода суммы на счет, так и наличными деньгами.

В случае досрочного предъявления сберегательного или депозитного сертификата к оплате кредитной организацией выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Сберегательный сертификат — это ценная бумага, которая оформляется банком на предъявителя, как любой банковский вклад. Документ дает право сохранить и приумножить денежные средства, его доходность намного выше, чем банковских вкладов. Сертификат позволяет получить довольно высокий доход, надежно сохранить деньги в течение длительного времени.

Сегодня люди ищут возможность выгодно разместить собственные финансы, чтобы сохранить и приумножить их. Не многие решаются инвестировать деньги в какие-либо проекты, большинство россиян, и особенно пенсионеров предпочитают открыть депозитный вклад в надежном банке или приобрести сберегательный сертификат. Одним из таких банков, которому доверяет большая часть населения, является Сберегательный банк России. Он принимает почти половину общего количества вкладов по России, имеет много различных депозитных программ для разных слоёв населения. Сбербанк уделяет большое внимание работе с пенсионерами, которые являются самой незащищенной и материально уязвимой категорией населения.

Сберегательный сертификат для пенсионеров в Сбербанке очень выгоден, имеет большое преимущество, которое выражается в повышенных ставках на депозиты, не зависит от размера первоначального взноса. Для других категорий населения Сбербанк повышенные ставки дает только для тех, у кого стартовый взнос более двух миллионов рублей.

Отличия Сберегательного сертификата от других вкладов СбербанкаПолучить сертификат просто: для этого можно обратиться в филиал банка, предоставляющий этот вид услуг, предъявив паспорт или удостоверение личности, внести некоторые наличные или деньги с банковской карты, сберкнижки.

На бланке Сберегательного сертификата отражаются следующие сведения:

Получить деньги по Сберегательному сертификату можно в любом отделении Сбербанка России, это не зависит от того, где был приобретен сертификат. Им удобно пользоваться, когда нужно перевести большие денежные средства. Стоит помнить, что операции со Сберегательным сертификатом в банкоматах не проводятся.

Для безопасности, во избежание потерь, банк предлагает возможность бесплатно хранить ценный бланк.

Сберегательный сертификат - это выгодный договор пенсионера с банком о сохранении денежных средств.

Проценты для пенсионеров по сертификату Сбербанка:

Сберегательный сертификат - универсальная банковская форма обслуживания, обеспечивающая высокую доходность. Он помогает сберечь средства в течение длительного времени и дает дополнительные возможности. Открытие счета при этом не обязательно. Сертификаты не являются именными, они передаются третьим лицам, дарятся, завещаются по наследству, продаются. При этом нет необходимости оформлять доверенность.

При потере сберегательного сертификата срочно подается заявление в полицию или суд. Восстановить право на сертификат можно только по решению суда.

Сберегательными сертификатами и операциями с ними занимаются не все отделения Сбербанка. Это нужно учитывать.

Похожие записи: Сбербанк цели

Сбербанк цели Инвестиции в серебро

Инвестиции в серебро Депозиты для юридических лиц

Депозиты для юридических лиц Инвестиции в золото

Инвестиции в золотоПоявление свободных денежных средств у каждого сопровождается не только с возникновением вопроса, связанным с их надежным сохранением, но и зачастую рождает желание приумножить уже имеющуюся сумму. И в этом, конечно же, эффективно помогает использование такого банковского продукта как депозитный вклад. Однако, помимо открытия депозитного вклада в надежном банке, в последнее время набирает массовое распространение такой способ хранения и инвестирования своего капитала как покупка сертификата оформленного на предъявителя (для юридических лиц это сертификат депозитный, а для физических лиц – сертификат сберегательный). Этот банковский продукт на рынке финансовых услуг сравнительно недавно, но к нему уже начали проявлять повышенный спрос, как продвинутые инвесторы, так и консервативные вкладчики.

Сберегательный сертификат, являясь ценной бумагой, удостоверяет сумму вклада внесенного физическим лицом в банк и право на его получение с процентами по истечении установленного им срока. Одновременно этот документ подтверждает и обязательство банковского учреждения по выплате такого вклада предъявителю сертификата. Принцип действия сберегательного сертификата схож с действием депозитного вклада, однако при этом, основным отличием первого от второго является отсутствие необходимости открытия счета с привязкой на конкретное лицо. Это позволяет вкладчику на свое усмотрение свободно распоряжаться сберегательным сертификатом – продать, подарить, передать или оставить в наследство, использовать при расчетах как альтернативу наличным денежным средствам.

Сберегательные сертификаты на предъявителя Сбербанка занимают более 90% всего рынка этого банковского продукта. Сбербанк предлагает своим потребителям сберегательные сертификаты с фиксированной суммой номиналом от 10 тыс. руб. до 100 млн. рублей и выше, сроком размещения от 91 дня до 1095 дней и процентной ставкой 0,01% - 11,00% годовых соответственно. Срок действия такой ценной бумаги не ограничен, однако она не имеет свойства пролонгации, по истечении срока, который указан в конкретном сертификате, предъявитель имеет право его обналичить с получением начисленных процентов. В случае если вкладчик желает получать прибыль в виде процентов и далее, после окончания срока сертификата, его необходимо обналичить и приобрести новый. В случае же досрочного предъявления сертификата вкладчик сможет получить всего лишь 0,01% процентной ставки от суммы вклада.

Основные преимущества и недостатки приобретения сертификата на предъявителя.Среди основных преимуществ сертификата Сбербанка России на предъявителя выделяют такие его особенности, как:

«Основное предназначение любого эффективного денежного инструмента - сохранить и приумножить вложенные средства».

Как и любая ценная бумага, кроме всех своих положительных характеризующих, сберегательный сертификат имеет и ряд недостатков, прежде всего, среди которых выделяют:

Проведя анализ отзывов, размещенных потребителями такого банковского продукта на всевозможных форумах в Интернет-ресурсах, можно сделать общее заключение, что сертификат Сбербанка на предъявителя является, прежде всего, достаточно выгодным средством сохранности и приумножения своего капитала, в сравнении с депозитными вкладами, поскольку имеет более высокий процент. Такой сертификат на предъявителя также часто используется потребителями как средство расчета при различных сделках купли-продажи, где фигурируют крупные суммы денежных средств. И по их отзывам расчет сертификатом очень удобен, поскольку сокращает время для оформления такой сделки и освобождает как покупателя, так и продавца от необходимости держать при себе крупную сумму наличных денег. Часто такой сертификат используют в качестве подарка что, по мнению клиентов, не только выглядит креативно, но и со временем дополнительно преподносит бонус в виде начисленных на сумму сертификата процентов от банка.

Исходя из анализируемых отзывов, не являются редкостью и возникновение проблем при предъявлении сертификатов в банк с целью их конвертации в наличные средства. И связанны такие проблемы, прежде всего с ошибками при оформлении самого сертификата банковскими работниками – внесение опечаток и ошибочных данных в сертификат, неправильное его оформление или отсутствие данных о сертификате в электронной системе банка. В результате такие ошибки конечно же были устранены и клиенты получили свои денежные средства, но все же оставили неприятный осадок и негативные отзывы о работниках банковских отделений.

В целом, проведя мониторинг положительных и негативных отзывов, можно сделать вывод, что сертификат Сбербанка России на предъявителя стоит вполне оправданно рассматривать как удобную и выгодную альтернативу депозитному вкладу. Однако при этом важно помнить, что, во-первых, такой сертификат может предъявить на конвертацию в банк любой человек, поэтому следует с большой внимательностью относиться к вопросу его надежного сохранения. И помочь в этом, как один из вариантов, может предлагаемая тем же Сбербанком бесплатная услуга по хранению таких сертификатов в своих банковских ячейках. Во-вторых, дабы избежать вероятности возникновения описанной выше ситуации, при покупке и оформлении сертификата с особым вниманием следует перепроверять вносимую банковским работником информацию в его содержание.

«Вне зависимости от того, как упорно вы трудитесь, ваши деньги могут работать на вас значительно лучше, если только их правильно вложить».

Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему. Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата (учреждением, выпустившим сертификат) – только банк.

Виды банковских сертификатовСертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате. Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

Банковские сертификаты принято дифференцировать по нескольким признакам. Существуют сберегательные и депозитные сертификаты, предназначенные отдельно для юридических и физических лиц. Они различаются не только по форме вклада, но и по формальным признакам и некоторым правилам их оборота, устанавливаемых обычно эмитентом.

Банковские сертификаты существуют не только в сфере гражданского оборота. На межгосударственном уровне страны используют их в качестве способа привлечения внешних ресурсов, в том числе и от иностранных контрагентов. В некоторых случаях права не сертификаты приобретает государство.

Сроки обращения банковских сертификатов и другие значимые условияВыпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Что такое банковский сберегательный сертификатБанки предлагают клиентам вместо депозитного счета вложить деньги в сберегательный сертификат, поэтому важно понимать, что такое банковский сберегательный сертификат и стоит ли его покупать. Эта ценная бумага с множеством степеней защиты, по сути, является обычным депозитом. Для хранения денег в банке люди используют депозитные счета, сберегательный сертификат подходит для тех же целей, но его можно подарить, заложить или продать. Клиент приобретает эту бумагу на фиксированный срок, чаще от трех месяцев до нескольких лет. После окончания оговоренного срока банк возвращает клиенту его средства с процентами.

Основные отличия классического банковского вклада и сберегательного сертификатаВ отличие от депозитного счета в банке, вложенные средства в сберегательный сертификат на предъявителя не страхуются государством. Сертификат можно погасить досрочно. Как и при депозите, в этом случае держатель ценной бумаги получит проценты по вкладу «до востребования». Обналичить сертификат можно в любом отделении банка в отличие от классического банковского вклада, который закрывают там же, где и открывают.

Основные отличия классического банковского вклада и Сберегательного сертификата в том, что есть возможность передать его другому лицу. Для этого не потребуется писать никаких заявлений в банке или у нотариуса. На обороте ценной бумаги прописывается дата передачи сертификата, паспортные данные дарителя и получателя. Вторым, не менее важным отличием сертификата от депозита, является то, что его можно оставить в залог при кредитовании в любом банке.

Как заработать на банковских сертификатахЕсли есть свободная сумма денег, которая не понадобится некоторое время, то ее можно «заставить» поработать. Покупка сертификата является не способом сохранить свои деньги, а скорее получить доход. Клиент вкладывает деньги в ценные бумаги финансовой организации, поэтому должен понимать, как заработать на банковских сертификатах. Степень дохода от ценных бумаг определяется количеством денег, вложенных в банковский сертификат и сроком его действия. Стоит учитывать, что процент по сертификату выше, чем при вкладе на счет, но и риски больше. Сертификаты не застрахованы, поэтому существует вероятность потерять все вложенные финансы.

Особенности банковских сертификатовКроме преимуществ имеются не очень хорошие особенности банковских сертификатов. «Именные» сертификаты при передаче третьим лицам попадают под закон об уплате налогов. При обналичивании «именной» ценной бумаги не покупателем, придется заплатить 13% налога от первоначальной стоимости. Избежать лишних трат получится, если предъявить в налоговую инспекцию документы, подтверждающие расходы на приобретение бумаги от банка. Сертификат «на предъявителя» не попадает под этот налог, поэтому пользуется большим спросом. Но и тут есть «подводные камни». Сертификат «на предъявителя» не попадает под закон о страховании вкладов в отличие от «именных». Если банк лишат лицензии или наложат запрет на получение платежей, то держатели сертификатов на предъявителя не получат предусмотренную законом сумму.

Реквизиты банковских сертификатовЕсли в банковском сертификате нарушены обязательные реквизиты или особенности оформления, то он признается недействительным. Исправления в этом документе не допустимы, но если возникли во время цессии, то должны быть подтверждены у нотариуса. Банковскими служащими обязательно проверяются все 12 реквизитов. Ценные бумаги изготавливаются промышленным способом по установленному стандарту. Запоминать реквизиты на память нет необходимости, всегда можно посмотреть образец.

Важно запомнить реквизиты банковских сертификатов, которые необходимо заполнить: сумма вложенных денег, временя их истребования, процентная ставка. Необходимо проверить подписи работников банка, их должно быть не менее двух. Внизу ценной бумаги находится «корешок сберегательного сертификата», который имеет номер и серию самого документа. Вписав в него паспортные данные лица, которому есть желание передать сертификат, можно торжественно вручить подарок новому обладателю вместе со всеми правами на этот документ. Для переуступки прав на депозитные сертификаты тоже имеются корешки или приложения, иногда данные прописываются на задней стороне ценной бумаги.

В чем ценность банковских сертификатов?Особых доходов от этих бумаг ожидать не приходится, поэтому желательно выяснить, в чем ценность банковских сертификатов. Прежде всего, банковский сертификат – это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу или сдав в банк. Банковский сертификат – это хороший подарок. В некоторых случаях подобные бумаги используют как документы, подтверждающие наличие денег в банке.

Преимущества и недостатки сертификатов по сравнению с накопительными вкладамиНа самом деле между депозитным счетом и банковским сертификатом много общего. Клиент банка использует эти продукты с целью размещения на определенный срок денежной суммы и получения за это процентов. В том и другом случае забрать деньги из банка можно в любое время.

Рассмотрим подробнее преимущества и недостатки сертификатов по сравнению с накопительными вкладами.

Рассмотрев все плюсы и минусы, кто-то решится приобрести ценные бумаги от банка. Для этого необходимо понимать, как оформить сберегательный сертификат. Процесс оформления этой ценной бумаги очень простой.

Для безопасности клиента банк предлагает услугу по хранению ценных бумаг, для этого составляется соответствующий договор.

Совет от Сравни.ру: При выборе банковского сертификата обязательно учитывайте порядок выплаты дивидендов. Существует два вида сертификатов: выплачиваемые регулярно по истечении определенного обозначенного расчётного срока (месяц, год), те, по которым проценты выплачиваются в день погашения сертификата. Второй вариант всегда предполагает более выгоден держателям сертификатов. Одновременно с этим, если эмитент регулярно выплачивает текущие процентные платежи по сертификату, это служит дополнительной гарантией его ответственности и платежеспособности.

Сберегательные сертификаты стали очень удачной альтернативой срочных вкладов благодаря высокой доходности и простой процедуре оформления и получение дохода. Сберегательный сертификат ОАО Сбербанка России – это ценная бумага определенного номинала, имеющая несколько степеней защиты от подделок, и дающая право его владельцу на получение дохода при предъявлении данного сертификата.

Сберегательный сертификат на предъявителя от Сбербанка России ФОТО:

Эти бумаги являются неименными (к слову, существуют и именные), или, как еще принято называть их — на предъявителя. Пришел в банк, показал паспорт и получил по нему вознаграждение. Сертификаты на предъявителя имеют такие ценные особенности как возможность дарить их, передавать другому человеку без каких-либо нотариальных процедур. То есть, при оформлении сертификата Вы предъявляете паспорт, но потом этот сертификат можете передать абсолютно любому человеку, и он также по паспорту может обналичить данный вклад.

Отсюда же возникают и некоторые сложности. Сертификат могут украсть и также спокойно обналичить. Однако, Сбербанк в данном случае позволяет решить данную проблему с помощью суда. Ведь, обналичивание сертификата также можно отследить.

Условия получения сберегательных сертификатов Сбербанка просты:

Важное пояснение. сертификат не имеет строгих ограничений по сроку хранения, кроме изменения процентной ставки, причем существенной. Решили обналичить сертификат раньше времени – довольствуйтесь ставкой 0,01% годовых в зависимости от количества дней хранения сертификат. Ситуации могут возникнуть разные, но главное, можно в нужный момент обналичить свои деньги и получить даже каплю процентов. Но всё-таки, лучше соблюдать условия хранения сертификатов и не обналичивать их раньше срока.

Как выглядит этот сертификат? Он имеет форму установленного образца формата А5 (размер обычной тетрадки) и содержит ряд обязательных полей:

Как видите, у сберегательных сертификатов есть и минусы, хотя они настолько малы, что ими можно и пренебречь. Достаточно просто соблюдать правила банка по «выдержке» сроков, и соблюдать определенную личную осторожность, и тогда всё будет хорошо. Кстати, Вы слышали что-нибудь про системно-значимые банки ?

Приобретение сертификатов не требует заключения каких-либо договоров, это примерно как купить в магазине какой-либо товар. В Сбербанке, правда, попросят предъявить паспорт, но это для Вашей же безопасности.

На заметку. почему у сертификатов больше процентная ставка чем у обычных вкладов? Всё просто – сертификат в соответствии с законодательством не подлежит обязательному страхованию, как например, банковский вклад. Соответственно, проценты повышаются, как и риски. Кроме того, банк не платит в фонд АСВ ежеквартальные отчисления за сертификаты, как в случае с обычными вкладами, что также позволяет ему назначить более высокие процентные ставки.

В каких случаях выгодно приобретать такие ценные бумаги? Не все ведь привыкли к таким финансовым инструментам. Многие думают, что обычный банковский вклад – единственный доступный для физических лиц способ сохранить и приумножить деньги, не владея при этом какими-либо финансовыми навыками (типа, игры на валютном рынке).

1) Сертификаты — наиболее выгодный способ сохранения и преумножения денег на сегодняшний момент. Доход по сертификатам выше, чем по самым выгодным банковским вкладам. Поэтому, имеет смысл приобрести их, если скопилась определенная сумма денег. Сбербанковская программа позволяет приобрести сертификаты от 91 до 1095 дней. Можно приобретать как краткосрочные сертификаты и получать прибыль за короткий промежуток времени, а можно делать ставку на долгий срок, извлекая максимальный доход.

2) Многие пенсионеры могут теперь хранить деньги в подобных сертификатах. Не все люди преклонного возраста готовы разобраться в тонкостях банковских продуктов и условиях. А купить сертификат и хранить его дома для них проще. К тому же, приобретение сертификатов в некоторых случаях позволяет таким способ передать наследство.

3) Сберегательные сертификаты – весьма удачный вариант подарка. Дарить деньги как то не принято. Различные магазинные сертификаты тоже не всем нужны. А подарить деньги в виде непривычной ценной бумаги – очень нужный подарок и его точно запомнят.

4) Сберегательные сертификаты позволяют упростить перевозку денег. Одна бумажка в виде сертификатов может заменить толстую пачку денег. Допустим, если семья продала квартиру и имеет на руках определенную сумму денег, и переезжает в другой город, то выгоднее и проще купить на них сертификатов, чем открывать банковский счет, к тому же это позволит получить определенный доход.

Приведем таблицу процентных ставок сберегательных сертификатов Сбербанка в зависимости от величины срока и суммы:

Сбербанк периодически меняет ставки, поэтому для точной информации лучше следить за цифрами на самом сайте банка.

Кстати, из таблицы можно заметить, что практически не имеет смысла приобретать сертификаты менее чем на 50 000р ввиду разительного отличия ставок.

В заключении отметим, что уже давно ходят слухи о желании правительства отменить подобные неименные сертификаты, однако, пока никакой достоверной информации о подготовке соответствующих законов нет.

Просмотры: 1 631