Рейтинг: 4.9/5.0 (1630 проголосовавших)

Рейтинг: 4.9/5.0 (1630 проголосовавших)Категория: Бланки/Образцы

Одно из главных преимуществ кредита – возможность реализации своей мечты здесь и сейчас. Если жизнь кажется вам однообразной, значит необходимо что-то менять. Кредит позволит воплотить в жизнь даже самые дерзкие желания. Вы сможете порадовать себя, не обременяя при этом дополнительными заботами близких расходный кассовый ордер на взнос наличными в банк образец.

Хотите порадовать близких, а лишних средств на подарки нет? В таком случае вам стоит взять кредит. Эта финансовая услуга позволяет радовать близких, не нанося при этом ущерб собственному бюджету. Одно из главных преимуществ такого рода услуг возможность пользоваться деньгами сразу же.

Превосходный праздник, новая техника, цель договора займа мечты об отдыхе – все это реальность при оформлении кредита. При желании вы сможете получить средства с минимальным количеством документов. Благодаря оформлению кредита вы воплотите в жизнь даже самые смелые свои мечты.

А как же расходный кассовый ордер на взнос наличными в банк образец?Деньги нужны всегда и везде, однако, мало кто знает, как правильно их использовать. Для того чтобы ваши сбережения всегда были в целости и сохранности стоит взять кредит. Вы можете оформить эту финансовую услугу на любые нужды и при этом сохранить свои сбережения.

Идеальный отпуск – то о чем мечтает каждый. Однако, для того чтобы провести действительно запоминающийся отдых придется потратить немаленькую сумму. Для того что, хорошо отдохнуть и выгодно взять кредит в воронеже при этом сохранить свои сбережения стоит взять кредит. Эта уникальная финансовая услуга поможет вам хорошо провести время.

Займы – одна из самых популярных и востребованных услуг. Это связано с тем, что большинство людей не хотят тратить свои сбережения на повседневные нужды. Оформление быстрого займа поможет вам 360 кредит онлайн решить финансовые трудности и сохранить свои сбережения.

© 2016, cred.tw1.ru - самые вкусные кредиты

в Москве, Санкт-Петербурге, Киеве, Минске, Новосибирске, Алматы, Алма-Ате, Харькове, Екатеринбурге, Нижнем Новгороде, Казани, Самаре, Омске, Челябинске, Ростове-на-Дону, Уфе, Донецке, Волгограде, Красноярске, Перми, Воронеже, Одессе, Запорожье, Саратове, Астане, Львове, Краснодаре, Тольятти, Кривом Роге, Шымкенте, Ижевске, Барнауле, Ульяновске, Тюмени, Иркутске, Владивостоке, Ярославле, Хабаровске, Махачкале, Оренбурге, Новокузнецке, Кемерово, Томске, Рязани, Астрахани, Пензе, Набережных Челнах, Гомеле, Липецке, Николаеве, Туле, Мариуполе, Караганде, Кирове, Луганске, Чебоксарах, Калининграде, Курске, Улан-Удэ, Ставрополе, Брянске, Магнитогорске, Иваново, Твери, Виннице, Макеевке, Актобе, Белгороде, Могилёве, Сочи, Витебске, Херсоне, Севастополе, Нижнем Тагиле, Гродно, Архангельске, Таразе, Владимире, Симферополе, Павлодаре, Калуге, Чите, Смоленске, Бресте, Усть-Каменогорске, Кургане, Волжском, Сургуте, Полтаве, Орле, Горловке, Череповце, Семее, Чернигове, Черкассах, Кызылорде, Владикавказе, Вологде, Мурманске, Сумы, Житомире, Саранске, Якутске, Тамбове, Уральске, Днепродзержинске, Грозном, Стерлитамаке, Костроме, Петрозаводске, Кировограде, Нижневартовске, Черновцах, Хмельницком, Комсомольске-на-Амуре, Йошкар-Оле, Таганроге, Новороссийске, Ровно, Братске, Сыктывкаре, Нальчике, Дзержинске, Шахтах, Ивано-Франковске, Орске, Нижнекамске, Тернополе, Кременчуге, Ангарске, Зеленограде, Костынае, Балашихе, Химках, Старом Осколе, Великом Новгороде, Луцке, Бобруйске, Атырау, Белой Церкови, Прокопьевске, Подольске, Пскове, Петропавловске, Бийске, Энгельсе, Балаково, Южно-Сахалинске, Рыбинске, Краматорске, Армавире, Северодвинске, Королёве, Актау, Петропавловске-Камчатском, Темиртау, Сызрани, Мытищах, Норильске, Барановичах, Каменске-Уральском, Златоусте, Новочеркасске, Мелитополе, Люберцах, Керчи, Волгодонске, Абакане, Уссурийске, Находке, Электростали, Салавате, Кокшетау, Никополе, Туркестане, Березниках, Копейске, Миассе, Альметьевске, Рубцовске, Пятигорске, Борисов, Коломне, Майкопе, Коврове, Колпино, Одинцово, Экибастузе, Нефтеюганске, Пинске, Лисичанске, Железнодорожном, Бердянске, Хасавюрте, Талдыкоргане, Павлограде, Северодонецке, Славянске, Кисловодске, Новомосковске, Рудном, Ужгороде, Серпухове, Черкесске, Первоуральске, Новочебоксарске, Нефтекамске, Алчевске, Димитровграде, Орехово-Зуево, Дербенте, Невинномысске, Красногорске, Камышине, Орше, Северске, Батайске, Евпатории, Кызыле, Муроме, Новом Уренгое, Мозыре, Октябрьском, Енакиево, Щелково, Новошахтинске, Сергиевом Посаде, Новокуйбышевске, Каменец-Подольском, Ачинске, Ноябрьске, Ельце, Жуковском, Обнинске, Арзамасе, Солигорске, Пушкино, Домодедово, Элисте, Жанаозене, Каспийске, Назрани, Артеме, Ессентуках, Ногинске, Новополоцке, Ленинске-Кузнецком, Сарапуле, Бердске, Тобольске, Константиновке, Лиде, Междуреченске, Красном Луче, Ухте, Серове, Раменском, Стаханове, Мичуринске, Воткинске, Зеленодольске, Великих Луках, Конотопе, Александрии, Киселевске, Железногорске, Соликамске, Магадане, Каменске-Шахтинском, Шостке, Глазове, Измаиле, Новотроицке, Молодечно, Гатчине, Сарове, Бердичеве, Пушкине, Долгопрудном, Воскресенске, Умани, Канске, Реутове, Ялте, Торезе, Кузнецке, Губкине, Мукачево.

Объявление на взнос наличными (Внешняя печатная форма для документа Расходный кассовый ордер с типом операции "Взнос наличными в банк") 1С Бухгалтерия 8.2

Объявление на взнос наличными (Внешняя печатная форма для документа Расходный кассовый ордер с типом операции "Взнос наличными в банк") 1С Бухгалтерия 8.2 релиз 2.0.23.9 на платформе 8.2.13.219

Обработка подключается через меню Сервис->Дополнительные внешние отчеты и обработки -> Дополнительные внешние печатные формы.

По кнопке «Добавить» в данный справочник вносится новый элемент, у которого указывается наименование – Объявление на взнос наличными.

По кнопке «Заменить файл внешней обработки» указывается место нахождения файла.

В табличной части добавляется новая строка, в которой указывается:

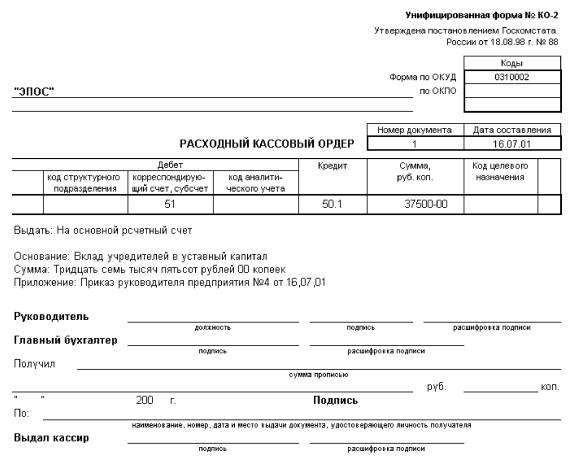

квитанция к объявлению на взнос наличными №12 от. При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО. Объявление на взнос наличными остается в банке, квитанция возвращается в бухгалтерию, где хранится вместе с РКО и является основанием для. [2]- Правильное заполнение РКО при сдаче наличных в банк. бухгалтер должен оформить "Объявление на взнос наличными", чтобы. Образец заполнения РКО на зарплату, ведомость. Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на. Образец правильного оформления РКО приведен ниже. Записывая этот. РКО- вы сняли выручку. Объявка на взнос наличными в банк -приход. Образец правильного оформления РКО приведен на с. 64. Реквизиты квитанции банка к объявлению на взнос наличными можно. А у меня тут один банк кассу проверял, так к этому придрался. операции - сдачи наличных в банк, она должна и расписываться в РКО. Бесплатно открытие счёта, обслуживание. Откройте р/с и получите комплекс услуг бесплатно

Открытие и ведение счетов в Сбербанке. Эффективное и надежное партнерство. Страховые взносы ИП: сколько потребуется заплатить в фонды «за. один вопрос по оформлению РКО при взнос наличными в банк. взнос наличных денежных средств в кассу банка до 19-00; открытие и обслуживание счетов; подключение к системам «Интернет-Банк» и. Как в такой ситуации оформить РКО при выдаче денег из кассы. По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и. Образец правильного оформления РКО приведен ниже.

Приходные кассовые операции.

Расходные кассовые операции

Расчеты аптечного предприятия с юридическими и физическими лицами возможны двумя путями:

1. За безналичный расчет, через контрольно-кассовые аппараты

2. Безналичный расчет через банк на расчетный счет предприятия.

Порядок денежных расчетов с населением регламентируется Федеральным законом от 22.05.2003 N 54-ФЗ (ред. от 25.06.2012) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Все кассовые операции деляться на два вида:

Приходные, которые могут оформляться приходными кассовыми ордерами.

Расходные операции – оформляются расходными кассовыми ордерами.

Приходные кассовые операциипоступление в кассу выручки от реализации аптечных товаров

выручка мелкорозничной аптечной сети

возврат в кассу подотчетными лицами неиспользованных сумм

оплата предметов, выданных на прокат

поступление денег на заработную плату

Расходные кассовые операциивыдача денег под отчет на командировочные и др. цели

возврат залоговых сумм

Оформление приходных кассовых операций1. Поступление в кассу выручки от реализации аптечных товаров

Аптеки проводят налично-денежные операции. Ведение кассовых операций поручается кассиру или фармацевту. Кассир несет мат. ответственность за сохранность всех принятых ценностей.

Прием наличных денег за проданный товар осуществляется через контрольно-кассовую машину (ККМ).

Аптечные предприятия обязаны:

- зарегистрировать контрольно-кассовую машину (ККМ) в гос.налоговой инспекции (ГНИ)

- использовать исправные контрольно-кассовые машины

- выдавать покупателю отпечатанный чек

- обеспечивать беспрепятственный доступ к контрольно-кассовым машинам работников гос.налоговой инспекции и центра технического обслуживания (ЦТО)

Допускается использование моделей контрольно-кассовых машин, внесенных в Государственный реестр контрольно-кассовых машин. Информацию об этих моделях можно узнать в налоговых органах или в центре технического обслуживания (ЦТО).

Контрольно-кассовые машины должны быть с фискальной памятью (пароль налоговой инспекции на контрольные суммирующие счетчики) и средствами визуального контроля.

(Средства визуального контроля представляют объемные голограммы со словами «Гос.реестр» и год реализации контрольно-кассовых машин и голограмма центра технического обслуживания (ЦТО) «Сервисное обслуживание» с указанием года, в котором касса поставлена на техническое обслуживание в ЦТО. Голограммы размещаются на стороне контрольно-кассовой машины, обращенной к покупателю).

Эксплуатация контрольно-кассовой машины без средств визуального контроля не допускается.

Контрольно-кассовая машина должна быть поставлена на сервисное, техническое обслуживание и ремонт в фирме, имеющей лицензию, а также должна быть зарегистрирована в налоговой инспекции; днем регистрации считается день ввода пароля, в этот же день в налоговой инспекции на данный кассовый аппарат заводится (книга) журнал кассира-операциониста форма КМ-3 ( Постановление Госкомстата РФ от 25.12.1998 N 132"Об утверждении унифицированных форм первичной учетной документации по учету торговых операций").

Страницы журнала прошнурованы, пронумерованы и скреплены подписями налогового инспектора, директора и главного бухгалтера аптеки и печатью.

В книге указывается:

1. заводской № контрольно-кассовой машины

2. показания счетчиков на начало рабочего дня

3. показания счетчиков на конец рабочего дня

4. выручка аптеки за день (смену)

5. сдано директору (в банк)

6. остаток на конец рабочего дня

Записи в книге производятся в хронологическом порядке в начале и в конце дня, без помарок. Исправления оговариваются и заверяются подписями кассира-операциониста, директора аптеки и главного бухгалтера.

Работа фармацевта (кассира) в течении смены (рабочего дня).

К работе на кассовом аппарате допускаются лица освоившие правила эксплуатации контрольно-кассовой машины в объеме технического минимума и изучившие типовые правила эксплуатации контрольно-кассовой машины.

С лицами, допущенными к работе заключается договор о полной индивидуальной материальной ответственности.

Администратор вместе с кассиром обязан снять показания счетчика кассового аппарата на начало смены и сделать запись в книге кассира-операциониста, подтвердить показания подписями.

Оформить начало контрольной ленты, указав на ней:

- тип и заводской номер ККМ

- дату и время начало работы

- подписи кассира и администратора

Проверить и при необходимости заправить чековую, контрольную ленты; проверить дату, напечатать 2-3 чека без обозначения суммы (нулевые) с целью проверки четкости реквизитов.

1. Обеспечить тщательный уход за ККМ, содержать ее в чистоте и порядке.

2. Каждому покупателю определить общую сумму покупки по показаниям индикатора кассовоц машины.

3. Получить от покупателя деньги за товар.

4. Четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя.

5. Напечатать чек.

6. Назвать сумму сдачи и выдать ее покупателю вместе с чеком.

7. Только после окончательного расчета с покупателем кассир убирает полученные от покупателя деньги в денежный ящик кассового аппарата.

В случае ошибки кассира необходимо составить и оформить совместно с администрацией акт о возврате денежных сумм покупателю, погасить чек, наклеить на лист бумаги и приложить к акту.

Кассир не имеет права:

- снимать кассу без разрешения администрации

- не выдавать кассовый чек покупателю

- покидать кассовую кабину без уведомления администрации и не отключив кассовую машину, не закрыв на ключ.Все ключи (от кабины, рабочий ключ от кассовой машины и денежного ящика) должны находиться у кассира.

- иметь в кассе личных денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы).

В конце рабочего дня, смены процедура снятия показания счетчиков повторяется.

Представитель администрации подписывает книгу кассира-операциониста и конец контрольной ленты, указав на ней тип и № машины, показания счетчиков, дневную выручку. дату и время окончания работы.

Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии предприятия в течение 15 дней после подписания результатов последней инвентаризации, а в случае недостачи – до окончания рассмотрения дела.

Предприятия могут оставлять в кассе наличные деньги в пределах лимитов. установленных банком по согласованию с директором предприятия и при необходимости могут быть пересмотрены.

2. Выручка мелкорозничной аптечной сети

Периодичность сдачи выручки за реализацию товара через мелко-розничную аптечную сеть устанавливается администрацией аптеки.

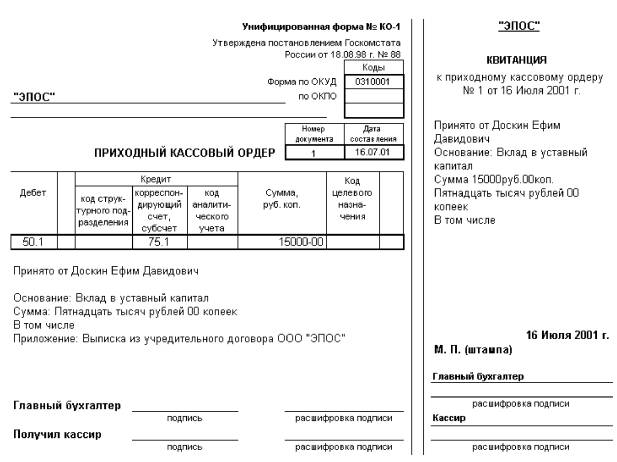

Лицу, сдавшему выручку выдается квитанция и приходному кассовому ордеру. Квитанция имеет одинаковый порядковый № с ордером и дату составления, в ней указывается сданная сумма, подписи сдавшего и получившего выручку.

3. Возврат в кассу подотчетными лицами неиспользованных сумм.

В случае не использования полностью подотчетных суии, выданных из кассы на приобретение товаров на хоз.нужды, на канцелярские расходы, командировачные и т.д. их возвращают в кассу аптеки, при этом оформляется приходный кассовый ордер .

К ордеру прикладываются денежные документы подтверждающие расход:

- проездные билеты и т.д.

4. Оплата предметов, выданных на прокат.

При выдаче предметов на прокат оформляется договор проката и накладная в 2х экземплярах.

Договор проката включает:

1. предмет договора

2. обязанности сторон

3. имущество и его стоимость

5. срок действия договора

6. подписи сторон

5. Поступление денег на заработную плату.

Может осуществляться двумя способами:

1. При выплате заработной платы по банковским картам составляется платежное поручение на общую сумму, его подписывает директор предприятия, главный бухгалтер и ставят печать аптеки.

К платежному поручению прикладывают писки сотрудников с перечисленными суммами по каждому сотруднику за подписью главного бухгалтера, директора и печатью аптеки.

2. При выдаче заработной платы через кассу выписывают чек на общую сумму заработной платы сотрудников и заявку на получение денег в 2х экземплярах за подписями руководителя, главного бухгалтера и печатью аптеки.

Оформление расходных кассовых операций.

Сдача выручкиВыручка аптеки регулярно сдается в банк.

Одним из способов сдачи выручки является инкассация. Она может проводиться как ежедневно, так и по вызову. Вызвать инкассатора нужно заранее утром или вечером, время сдачи выручки оговаривается с точностью до 1-1,5 часов.

С банком заключается договор инкассации. Банк предоставляет аптеке сумку для денег. Сумку пломбируют. Оттиск пломбы содержит номер или сокращенное название организации. Образцы оттиска пломбиратора заверенные печатью аптеки и подписями первых лиц (директор, бухгалтер) передают в банк, где их заверяют пломбиратором руководителя инкассации. Один экземпляр возвращается в аптеку, аа другой в кассовое подразделение банка.

При подготовке сумки для сдачи выручки кассир составляет препроводительную ведомость в 3х экземплярах.

Один экземпляр передается инкассатору, второй вкладывается в сумку, а третий с пометкой о приеме сумки остается у кассира.

В препроводительной ведомости указывают сумму наличности и кол-во купюр каждого достоинства, кроме того кассир заполняет явочную карточку. которая оформляется ежемесячно. В ней фиксируют общую сумму ежедневной выручки и номера сданной и полученной сумок. На сумке не должно быть порезов, дыр, а не шпагате, которым она завязана узлов. При получении сумки с деньгами инкассатор сверяет номер пломбы на ней с заверенным образцом, а затем он выдает пустую сумку кассиру для следующей инкассации.

Другими способами сдачи выручки могут быть:

- в объединенные кассы при предприятиях для последующей сдачи в банк (расходный кассовый ордер)

- предприятиями связи для перечисления на счет в банк на основе заключенных договоров подтверждается квитанцией к почтовому переводу.

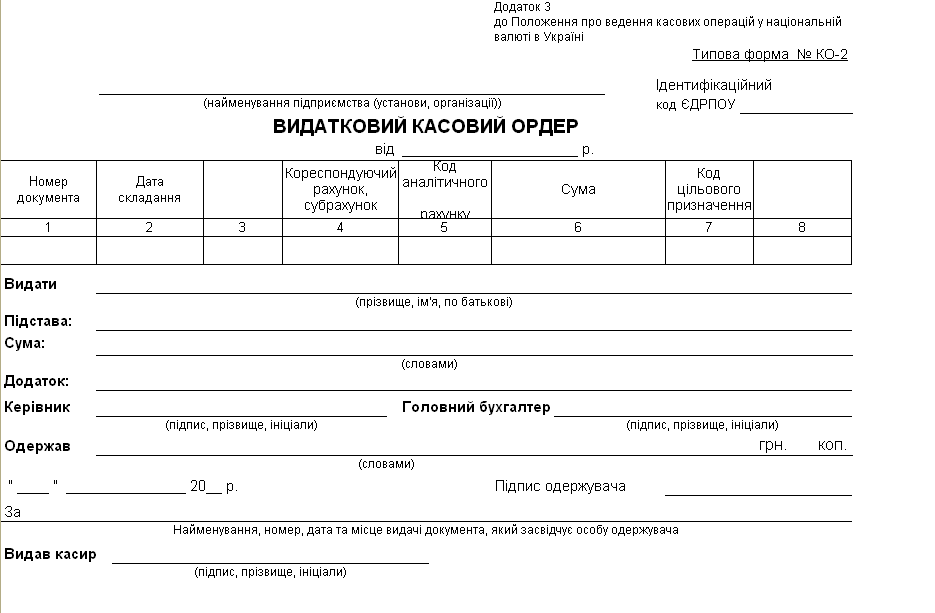

- в кассу банка, оформляется расходный кассовый ордер, объявление на взнос наличными, сдавшему выручку отдается квитанция от объявления.

2. Выплата заработной платы

Оплата труда осуществляется по расчетно-платежной ведомости, подписанной директором аптеки и гл.бухгалтером.

3. Выдача денег подотчет на командировочные расходы и другие расходы

Выдача денег подотчет на командировочные расходы и другие расходы производится при оформлении расходного кассового ордера.

В нем указывается:

- основание для выдачи

- паспортные данные получившего денежную сумму

Расходный документ визирует директор аптеки, гл.бухгалтер, кассир, выдавший деньги и ставится подпись получателя суммы.

4. Возвращение залоговых сумм осуществляется кассиром на основании ранее оформленных залоговых квитанций, на которых материально-ответственные лица делают отметку о принятии ценностей и расписываются.

В аптечных учреждениях все поступления и выдача наличных денег учитываются в кассовой книге. которая должна быть пронумерована, прошнурована, концы шнура выведены под печать аптеки. Количество листов в книге заверяется подписями руководителя аптеки и бухгалтера. Записи в книге ведутся в двух экземплярах под копирку шариковой ручкой, без исправлений. И первый и второй экземпляр нумеруются одним номером. Первый экземпляр остается в книге, второй отрывается и служит отчетом ст. кассира. В конце рабочего дня ст. кассир подчитывает итоги операций за день, определяет остаток денег в кассе на следующий день и передает в бухгалтерию второй отрывной лист со всеми приходными и расходными документами под расписку в кассовой книге.

Касса за ____________, лист № _______

От кого получено или кем выдано

Кассир ____________(подпись с расшифровкой)

Записи в книге проверил и документы в количестве ____ приходных и ____расходных получил.

Бухгалтер_________(подпись с расшифровкой)

На первое число каждого месяца составляется «Реестр движения денежных средств и инкассации выручки».

Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке:

К ведению кассовых операций не должны допускаться лица, привлекавшиеся к уголовной ответственности, страдающие хроническими психическими заболеваниями, злоупотребляющие алкоголем, наркотиками.

Нельзя разглашать маршрут транспортировки денег, нельзя следовать пешком, попутным или общественным транспортом.

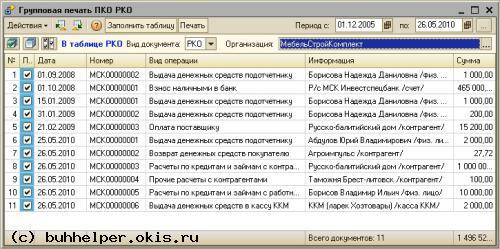

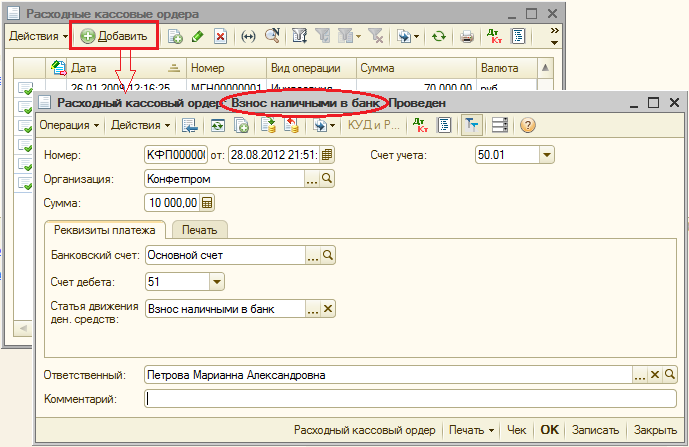

Рассмотрим, как с помощью программы «1С:Бухгалтерия 8» (ред. 2.0) можно отразить в компьютерном учете перемещение собственных денежных средств организации.

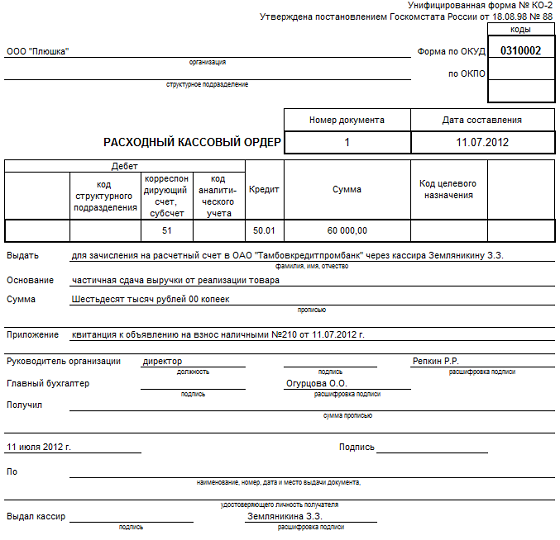

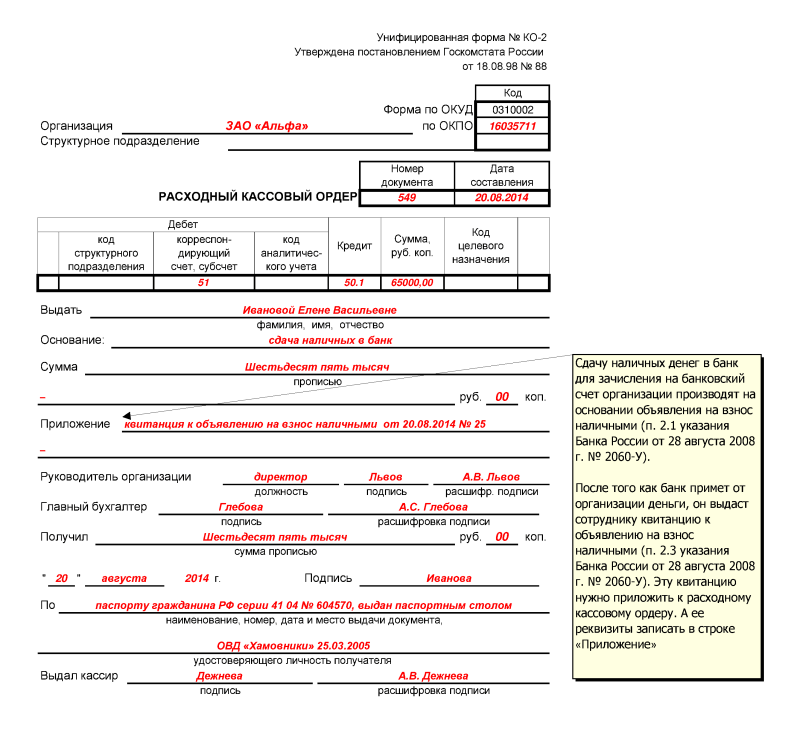

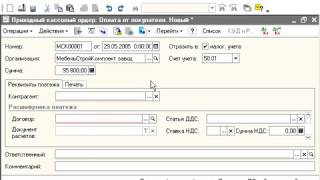

Пример: Из кассы организации «Конфетпром»на расчетный банковский счет этой организации 28.08.2012 были внесены наличные денежные средства в сумме 10000 руб.

Для отражения этой операции необходимо создать документ «Расходный кассовый ордер» (меню или вкладка «Касса») с видом операции «Взнос наличными в банк». При проведении документ формирует проводку Дт 51 Кт 50.

Движения по расчетному счету отражаются в журнале «Банковские выписки». Однако,если мы откроем этот журнал (меню или вкладка «Банк») и укажем дату 28.08.2012, то увидим, что операции за этот день в нем отсутствуют. Тем не менее, в нижней части журнала отображается сумма поступления 10000 руб. Чтобы увидеть документ, которым был оформленвзнос наличными в банк, необходимо нажать ссылку «В том числе перемещения». В списке перемещений отображается расходный кассовый ордер:

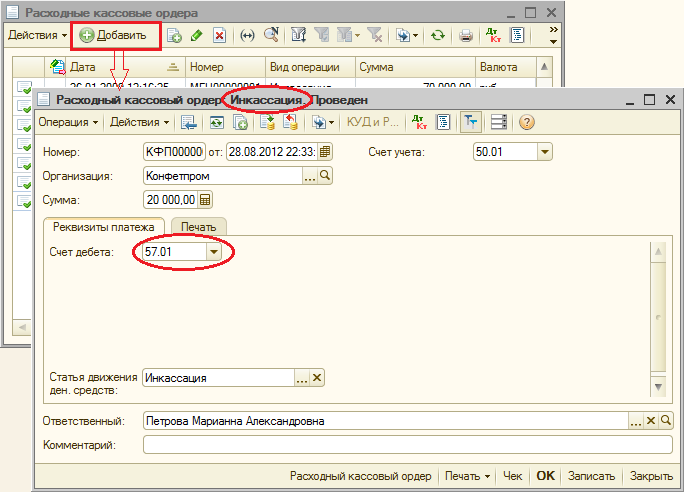

Если мы хотим, чтобы взнос наличных денег в банк был проведен через счет 57 «Переводы в пути» и отражен программе с помощью банковской выписки, нужно оформить операцию инкассации.

Пример: Из кассы организации «Конфетпром»28.08.2012 кассиру были выданы наличные денежные средства в сумме 20000 руб. с целью внесения их в банк на расчетный счет организации. Из банка получена выписка, подтверждающая поступление этой суммы на расчетный счет.

Сначала необходимо создать «Расходный кассовый ордер» с видом операции «Инкассация». При проведении документ сформирует проводку Дт 57.01 Кт 50.

Теперь, чтобы отразить поступление денег на расчетный счет организации, необходимо создать банковскую выписку «Поступление на расчетный счет» с видом операции «Инкассация». Можно создать ее вручную (меню или вкладка «Банк») или на основании ранее введенного «Расходного кассового ордера». При проведении «Поступление на расчетный счет» сформирует проводку Дт 51 Кт 57.01.

Откроем журнал банковских выписок. В журнале появился документ поступления на расчетный счет с видом «Инкассация». Укажем дату 28.08.2012. В нижней части журнала отображается общая сумма поступления за этот день, а также сумма перемещений (в нашем случае это взнос наличными в банк, который описан в предыдущем пункте):

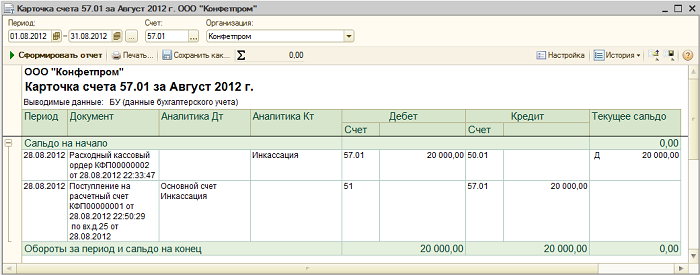

Сформируем отчет «Карточка счета» по счету 57.01 (меню: «Отчеты» ). Отражены операции инкассации: выдача денег из кассы и поступление на расчетный счет:

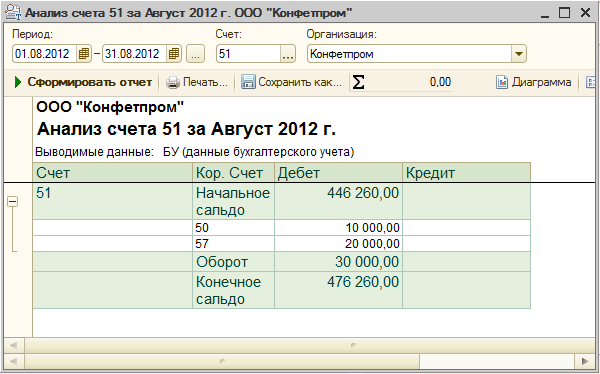

Сформируем отчет «Анализ счета» по счету 51 «Расчетные счета». Видна корреспонденция этого счета со счетами 50 и 57:

Получение наличных денежных средств из банка отражается документом «Приходный кассовый ордер» с видом операции «Получение наличных в банке».

Пример: Отразим получение с расчетного счета организации «Конфетпром» в кассу этой организации денежных средств в сумме 5000 руб. 29.08.2012.

«Приходный кассовый ордер» формирует проводку Дт 51 Кт 50.

В журнале «Банковские выписки» операция получения наличных из банка отражена как перемещение:

Пример: Организация «Конфетпром» 30.08.2012 перевела денежные средства в сумме 100000 руб. с основного расчетного счета в банке АКБ «АВТ-банк» на другой собственный счет в банке АКБ «Торбанк».

Необходимо создать банковскую выписку «Списание с расчетного счета» с видом операции «Перевод на другой счет организации». В поле «Счет получателя» нужно выбрать банковский счет нашей организации, на который переводятся средства. При этом должен быть заполнен реквизит «Счет дебета» - счет учета денежных средств получателя. По умолчанию указан счет 51.

При проведении документ формирует проводкуДт 51 Кт 51, с разными субконто «Банковские счета»:

Посмотрим, как эта операция отображается в журнале «Банковские выписки». Откроем журнал и укажем в поле быстрого отбора дату 30.08.2012, организацию «Конфетпром» и ее основной банковский счет, с которого были переведены средства. Отражено списание с расчетного счета:

Теперь зададим отбор по расчетному счету в АКБ «Торбанк», на который были переведены средства. В самом журнале документ не виден, но в нижней части журнала поступление денежных средств на счет отражено как перемещение. По ссылке «В том числе перемещения» открывается список документов-перемещений, в нем присутствует «Списание с расчетного счета»:

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»

С 1 ноября 2014 года действуют новые формы следующих кассовых документов для банков :

Новый формы указанных документов утверждены Указанием ЦБ РФ от 30.07.2014 №3352-У «О формах документов, применяемых кредитными организациями на территории РФ при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств.»

Данное указанием содержит формы новых документов, а также порядок их заполнения.

Главным образом, изменение бланков затронуло реквизиты получателя, в частности, убраны поля для указания КПП и ОКАТО.

Новый бланк препроводительной ведомости к сумке, а также его заполненный образец можно скачать по этой ссылке. Данный документ состоит из ведомости, накладной и квитанции к сумке и используется для передачи наличных денег в конце рабочего дня сверх установленного лимита в банк.

Новый бланк объявления на взнос наличными и его заполненный образец можно скачать здесь. Этот документ состоит из объявления, квитанции и ордера, заполняют его организации и ИП при необходимости положить наличные деньги в банк на расчетный счет.

Кассовые документы банка, которые вы не нашли в статье можно найти в приложении к указанному Указанию Центробанка РФ.

Оцените качество статьи. Нам важно ваше мнение:

Расходный кассовый ордер 0402009 РКО 2016 скачать бланк

Новая форма Расходного кассового ордера (код формы по ОКУД 0402009 ) и порядок ее заполнения установлена Центральным банком Российской Федерации в указании от 30 июля 2014 г. № 3352-у "О формах документов, применяемых кредитными организациями на территории российской федерации при осуществлении кассовых операций с банкнотами и монетой банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления".

Расходный кассовый ордер 0402009 составляется по форме приложения 10 к настоящему Указанию; поля, отведенные для проставления каждого из реквизитов в расходном кассовом ордере 0402009, обозначены номерами в приложении 11 к настоящему Указанию; описание реквизитов (полей) расходного кассового ордера 0402009 и порядок его заполнения и оформления указаны в приложении 12 к настоящему Указанию.

Указание вступает в силу с 01.11.2014 года [1]. Полный текст указания (без приложений) на этой странице.

Скачать образец новой формы Расходный кассовый ордер ОКУД 0402009, само указание ЦБРФ и порядок заполнения формы: представлены в издании "Вестник банка России" № 91-92 от 7 октября 2014 года Скачать (PDF) [Источник 1]

1 Урок 5 Занятие 2 Поступление и выдача наличных из кассы, документы по кассе

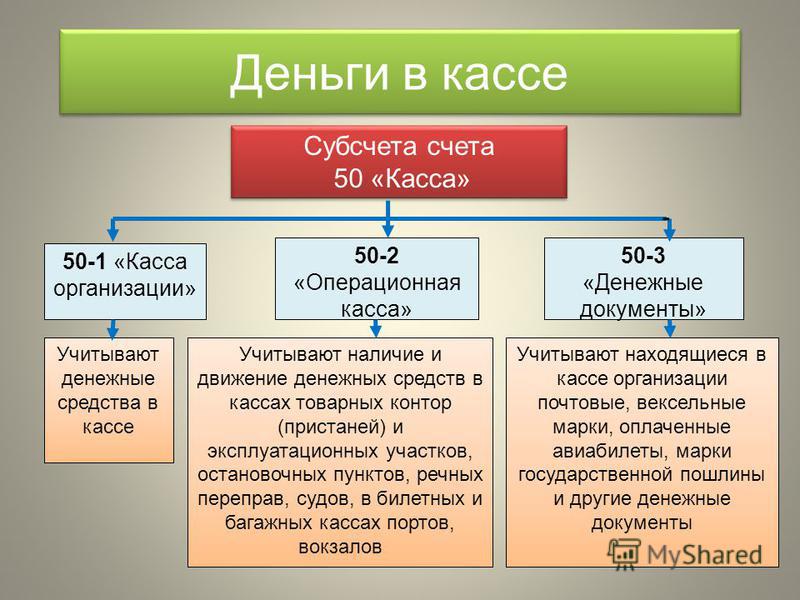

2 Деньги в кассе Субсчета счета 50 «Касса» Субсчета счета 50 «Касса» 50-1 «Касса организации» 50-2 «Операционная касса» 50-3 «Денежные документы» Учитывают денежные средства в кассе Учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов Учитывают находящиеся в кассе организации почтовые, вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы

4 Процедура составления Заполнение приходного кассового ордера проверяется на: При получении ПКО от бухгалтера кассир должен проверить наличие подписи бухгалтера или главного бухгалтера, если же их нет – подписи руководителя. Наличные от вносителя проверяются под его наблюдением, при этом кассир ведет полистный, поштучный пересчет. Если соответствует, то кассир подписывает основную часть ордера и квитанцию к нему, на квитанции ставит штамп. - соответствие подписи имеющимся образцам; - наличие подтверждающих документов, которые перечислены в «Приложении» - соответствие суммы цифрами сумме прописью;

5 Источники поступления наличных Основные пути поступления наличных в кассу: Основные пути поступления наличных в кассу: - получение с расчетного счета - оприходование розничной выручки из операционных касс; - получение оплаты за товары, продукцию, работы, услуги от покупателей; - возврат неизрасходованных авансов от работников; - получение кредита или займа наличными; - погашение работниками долгов по ссудам, причиненного материального ущерба и др.

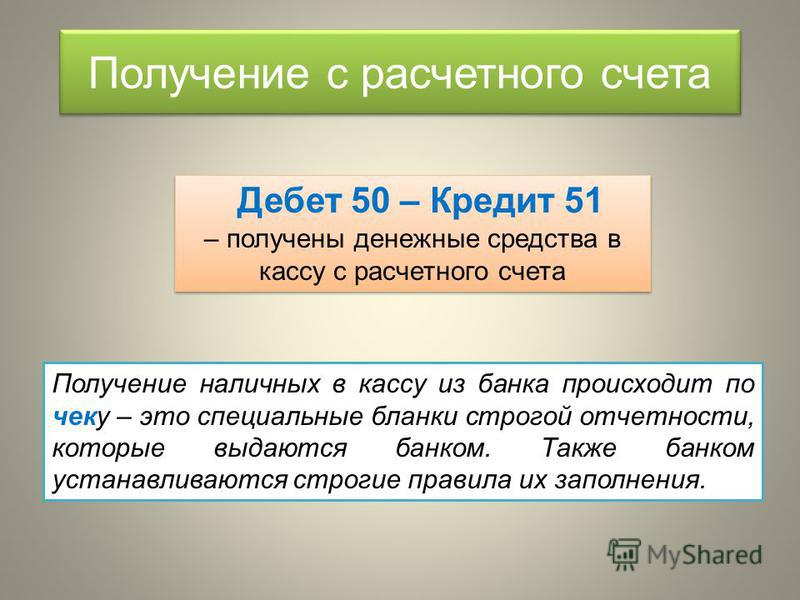

6 Получение с расчетного счета Дебет 50 – Кредит 51 – получены денежные средства в кассу с расчетного счета Дебет 50 – Кредит 51 – получены денежные средства в кассу с расчетного счета Получение наличных в кассу из банка происходит по чеку – это специальные бланки строгой отчетности, которые выдаются банком. Также банком устанавливаются строгие правила их заполнения.

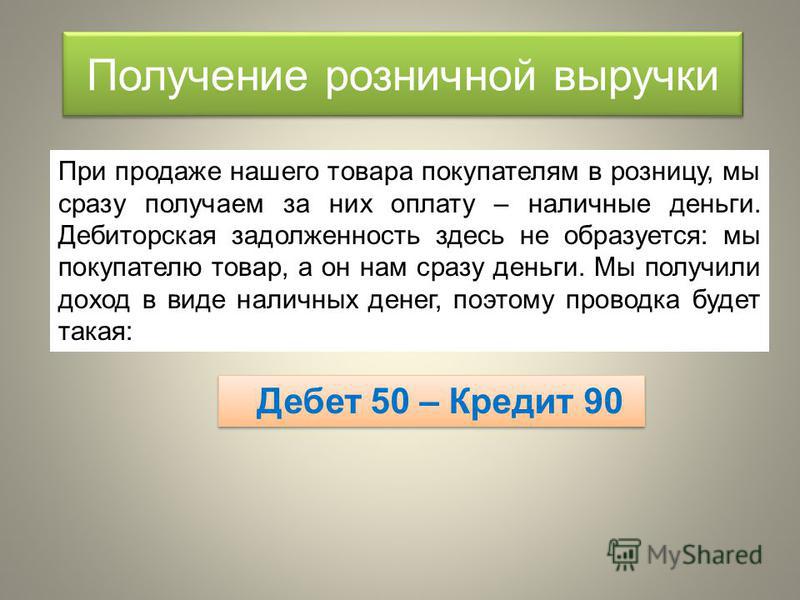

7 Получение розничной выручки Дебет 50 – Кредит 90 При продаже нашего товара покупателям в розницу, мы сразу получаем за них оплату – наличные деньги. Дебиторская задолженность здесь не образуется: мы покупателю товар, а он нам сразу деньги. Мы получили доход в виде наличных денег, поэтому проводка будет такая:

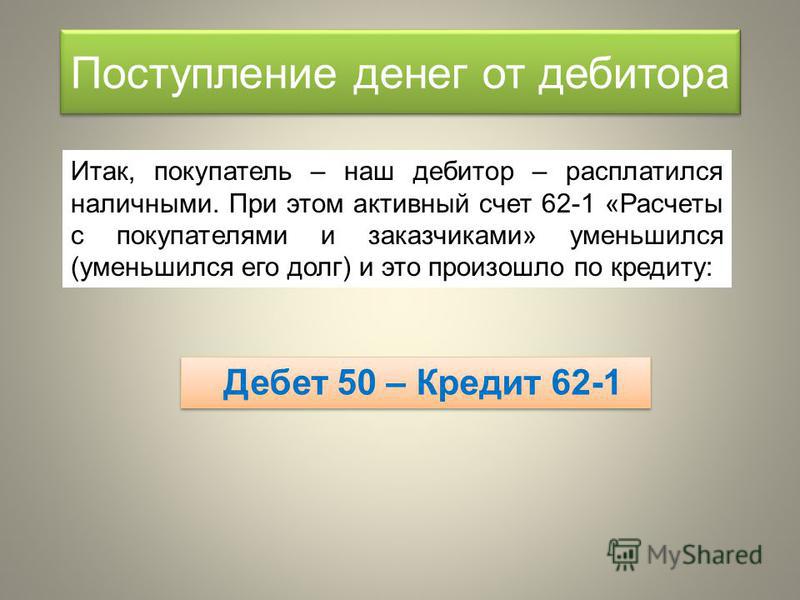

8 Поступление денег от дебитора Дебет 50 – Кредит 62-1 Итак, покупатель – наш дебитор – расплатился наличными. При этом активный счет 62-1 «Расчеты с покупателями и заказчиками» уменьшился (уменьшился его долг) и это произошло по кредиту:

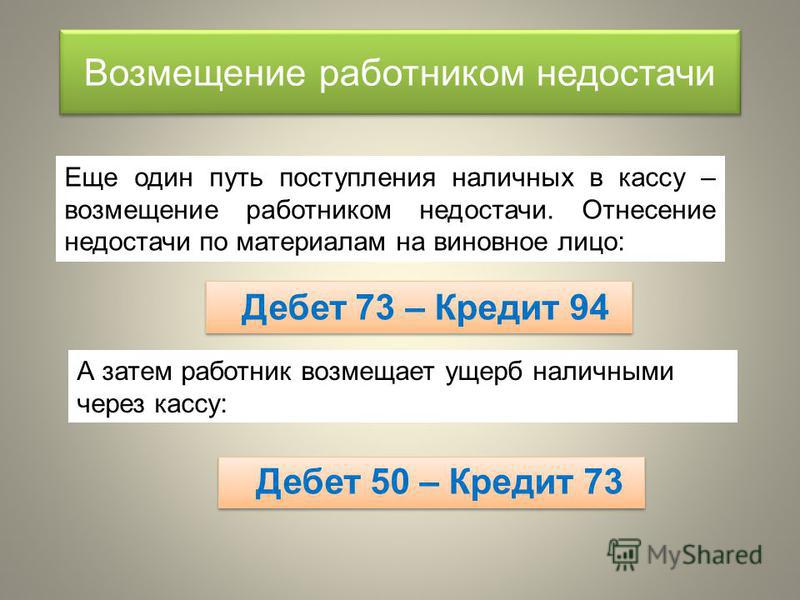

9 Возмещение работником недостачи Дебет 73 – Кредит 94 Еще один путь поступления наличных в кассу – возмещение работником недостачи. Отнесение недостачи по материалам на виновное лицо: Дебет 50 – Кредит 73 А затем работник возмещает ущерб наличными через кассу:

10 Пути выбытия наличных из кассы Расходование наличных: -выплата заработной платы; - при выдаче займа работнику наличными; -сдача наличных в банк; -возмещение работнику перерасхода по авансовому отчету и т.п. - при выдаче в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

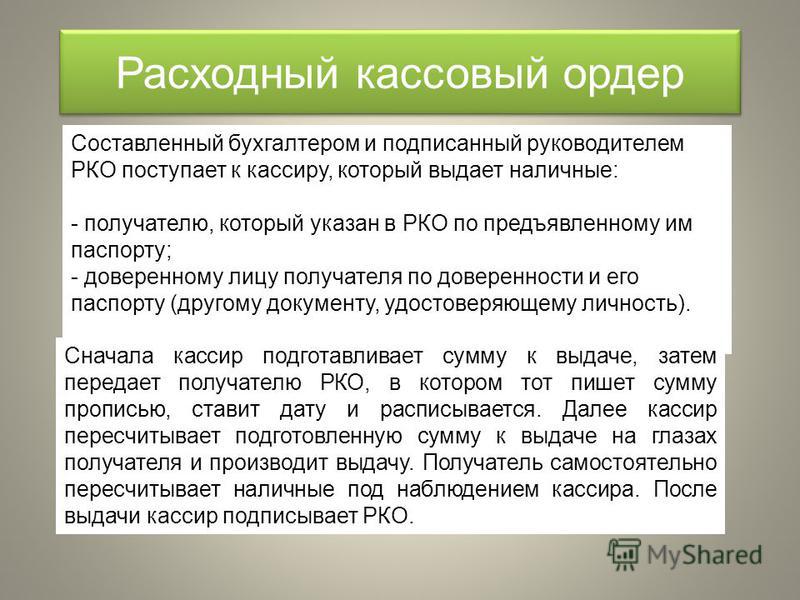

12 Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные: - получателю, который указан в РКО по предъявленному им паспорту; - доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность). Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

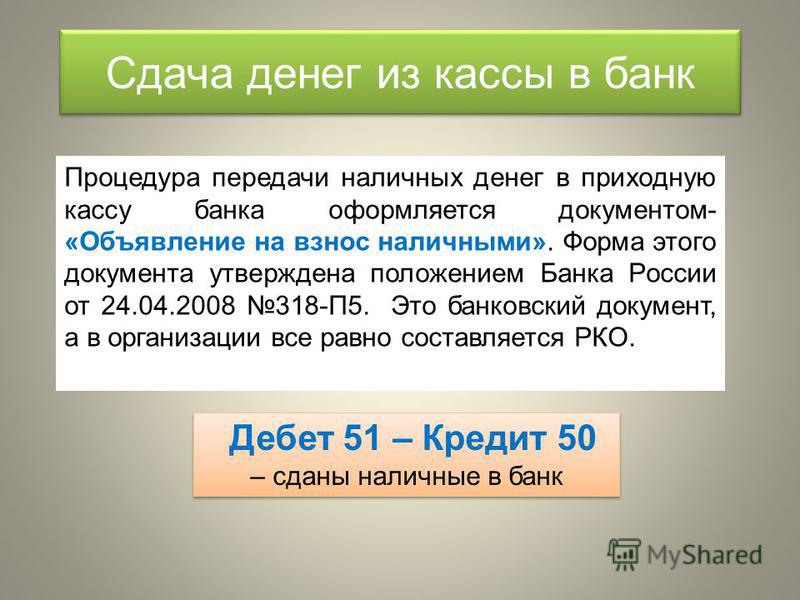

13 Сдача денег из кассы в банк Дебет 51 – Кредит 50 – сданы наличные в банк Дебет 51 – Кредит 50 – сданы наличные в банк Процедура передачи наличных денег в приходную кассу банка оформляется документом- «Объявление на взнос наличными». Форма этого документа утверждена положением Банка России от 24.04.2008 318-П5. Это банковский документ, а в организации все равно составляется РКО.

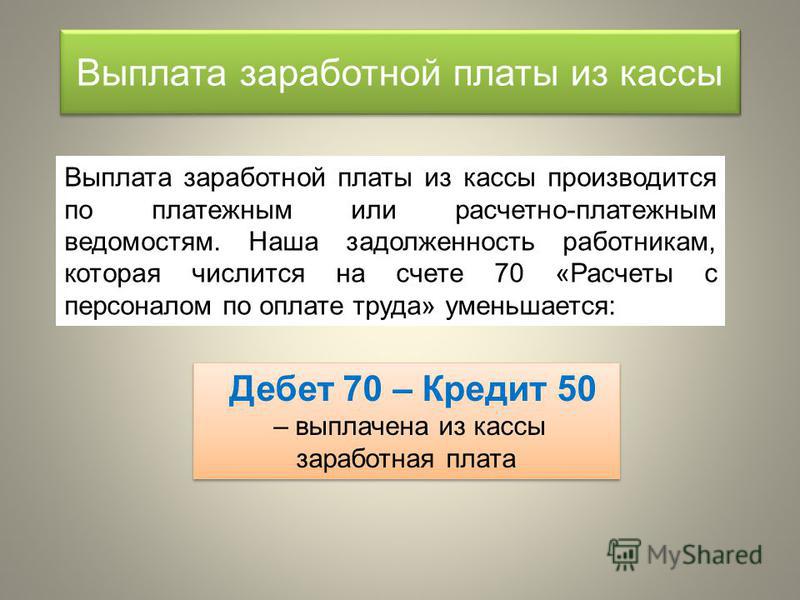

14 Выплата заработной платы из кассы Дебет 70 – Кредит 50 – выплачена из кассы заработная плата Дебет 70 – Кредит 50 – выплачена из кассы заработная плата Выплата заработной платы из кассы производится по платежным или расчетно-платежным ведомостям. Наша задолженность работникам, которая числится на счете 70 «Расчеты с персоналом по оплате труда» уменьшается: