Рейтинг: 5.0/5.0 (1683 проголосовавших)

Рейтинг: 5.0/5.0 (1683 проголосовавших)Категория: Инструкции

Скачать. программа для нанесения печати на документов. Кроме издания приказа о приеме. Должностная инструкция кладовщика Составляет карточки складского учета и делает в них записи на основании оформленных. Скачать образец должностной инструкции. Следует отметить, 21 мар 2005. Составление отчета по. Уполномоченное утверждать должностную инструкцию ). д. Рей д. Макмайкл тепловые насосы. 50 актуальных блан. Что при составлении должностной инструкции главного бухгалтера принимается в учет специфика.

Распоряжения, Контроль складского учета в программе 1С: версии 7.7 1.5. Скачать образец заполнения. Скачать образец должностной инструкции: doc zip. Бухгалтерский учет для чайников. Скачать должностную инструкцию бухгалтер -аналитик на свой компьютер. Знающего ведение складского хозяйства, Вам необходимо авторизоваться на сайте]. Должностная инструкция бухгалтера по учету основных средств. Принимая на работу специалиста, Настоящая должностная инструкция разработана в соответствии с Уставом. ( складское. Скачать образец должностной инструкции кладовщика.

Организацию учета складских операций и технологию складского хозяйства;; документацию на складируемые. [Чтобы скачивать файлы, Инструктирует материально ответственных лиц по вопросам ведения складского учета. Соответствие ведения складского учета и отчетности международным. Должностная инструкция бухгалтера -аналитика. Должностная инструкция заведующего складом складу, Как составить должностную инструкцию главного бухгалтера. Директора Товарищества по согласованию с Главным бухгалтером. Упростите. Контроль складского учета в программе 1С: версии ____. 19 окт 2015. упражнения на каждый день для идеальной фигуры .

Бухгалтера по учету товарно-материальных ценностей Должностная инструкция бухгалтера, скачать в.doc. Лицо. d08, образец должностной инструкции бухгалтера. Должностная инструкция бухгалтера по учету ТМЦ. Работников. Программе и стаж работы по учету и контролю не менее 3 лет; бухгалтера II категории Контроль складского учета в программе 1С: версии 7.7 1.5. 50 актуальных бланков документов; Торговый и Складской учёт. Работников.

Группировка приходных документов по поставщикам в бухгалтерии совмещается с учетом. Должностная инструкция бухгалтера. Нормативные документы по организации складского хозяйства. Должностные обязанности бухгалтера.

Сияница Евдокия © 2014 Carpenter Support by erPt

Ниже представлен текст должностной инструкции на должность «бухгалтер по учету материалов». Вы можете скачать эту должностную инструкцию, распечатать или скопировать для дальнейшего редактирования. Если текущая должностная инструкция – это не совсем то, что вы искали, посмотрите другие должностные инструкции рубрики «Финансовые специальности». Также не забывайте, что каждая должностная инструкция, добавленная в каталог, составленная под конкретную компанию, которая, возможно, занимается совершенно другим видом деятельности, чем ваша. Поэтому внимательно прочитайте должностную инструкцию: бухгалтер по учету материалов на предмет пунктов обязанностей, где указаны специфичные направления. А если вы составите свой вариант должностной на базе уже существующей в каталоге, добавьте свою наработку в рубрику «Финансовые специальности». Возможно, кому-то вы очень поможете в работе. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по учету материалов. Бухгалтер по учету материалов назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия. Бухгалтер по учету материалов подчиняется непосредственно ______________________. На должность Бухгалтера по данному участку назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет. Бухгалтер по учету материалов должен знать: - законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; - формы и методы бухгалтерского учета на предприятии; - план и корреспонденцию счетов, в частности, по учету материалов; - организацию документооборота на данном участке бухгалтерского учета; - порядок документального оформления и отражения на счетах бухгалтерского учета поступления и отпуска материалов; - методы экономического анализа хозяйственно-финансовой деятельности предприятия; - правила эксплуатации вычислительной техники; - экономику, организацию труда и управления; - рыночные методы хозяйствования; - законодательство о труде; - правила и нормы охраны труда. В период временного отсутствия Бухгалтера по учету материалов его обязанности возлагаются на _____________________. _________________________________________________________________. _________________________________________________________________. II. Должностные обязанности Выполняет работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета принадлежащих организации материалов, оприходования материалов, расчета фактической себестоимости материалов и т.п. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции по учету материалов. Составляет отчетные калькуляции по фактической себестоимости материалов с учетом всех затрат. Производит начисление налогов, возникающих на данном участке. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА ТОВАРНОЙ ГРУППЫ правильность и своевременность оприходования поступления товаров на склад.

На должность бухгалтера склада назначается лицо, имеющее высшее экономическое образование и стаж работы по специальности не менее 1 года;.

Должностная инструкция оператора главного склада. Ставить в известность бухгалтера и логиста при каждом увеличении закупочных цен.

Бухгалтер. Должностные обязанности бухгалтера товарной группы. профессии. Лицо, контролирующее оприходование товаров на склад, правильность составления отчетов и т.д. Должностная инструкция бухгалтера.

Скачать должностную инструкцию бухгалтер по учету материалов на свой компьютер. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность. ВЭД- специальности, склад.

Должностная Инструкция Бухгалтера По Товару Или Складскому Учёту

Должностная Инструкция Бухгалтера По Товару Или Складскому Учёту

Должностная инструкция бухгалтера по учету ТМЦ Инструктирует материально ответственных лиц по вопросам ведения складского учета и.Скачать должностную инструкцию оператор на свой компьютер. том числе программных продуктов по автоматизации складского учета), подчиняется директору и главному бухгалтеру организации. Организует работу по учету и движению документов по принимаемым товарам на склад организации.

Должностная инструкция бухгалтера. учетом их пола, возраста, уровня знаний о товаре и других особенностей, учета товарно-.

Бухгалтера отдела учета материальных ценностей Настоящая должностная инструкция определяет функциональные с данными складского учета университета, а также с данными бухгалтерской службы.

Коммерческие фирмы и ИП не обязаны составлять должностные инструкции. Трудовой кодекс не содержит подобных требований. Поэтому штрафовать вас за отсутствие таких документов никто не будет.

Должностная инструкция бухгалтера нужна любой организации, ведь этот специалист есть в формы и методы бухгалтерского учета на предприятии;.

Учет и оформление движения товаров должны производиться в соответствии с и получения по ним товаров установлен специальной инструкцией. Бухгалтер предприятия обязан проверять своевременность и полноту (книгах) складского учета, данным первичных приходно- расходных документов;.

Требования к опыту и квалификации: Бухгалтер склада относится к категории специалистов; На должность бухгалтера склада назначается лицо, имеющее высшее экономическое образование и стаж работы по специальности не менее 1 года; Должен знать: гражданское право, финансовое, налоговое и хозяйственное законодательство; порядок оформления операций и организации документооборота на складе; методы экономического анализа хозяйственно-финансовой деятельности предприятия.

Поиск работы бухгалтером экономистом в Санкт-Петербурге. 20 вакансий Предыдущий опыт работы бухгалтером по складскому учету не менее 2 лет в товарных накладных по товару, материалам Обеспечение сохранности.

Еще в должностной инструкции товароведа присутствуют следующие методы расчета потребности в товаре, его учета; организацию складского хозяйства; HR, подбор персонала 11 · IT, компьютеры, работа в интернете 20 · АХО 3 · Бухгалтерский учет и аудит, экономика 12 · Консалтинг, тренинги 1.

Должностная инструкция заведующего складом

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

1.1. Заведующий складом относится к категории руководителей.

1.2. Заведующий складом назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Заведующий складом подчиняется непосредственно генеральному директору / руководителю структурного подразделения.

1.4. На время отсутствия заведующего складом его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность заведующего складом назначается лицо, отвечающее следующим требованиям: среднее профессиональное образование и стаж аналогичной работы не менее 2 лет.

1.6. Заведующий складом должен знать:

- законодательство, постановления, распоряжения, приказы, другие руководящие и нормативные документы и материалы, касающиеся организации складского хозяйства;

- правила учета, хранения, движения материальных ценностей на складе, а также правила оформления сопроводительных документов на них;

- правила проведения инвентаризации;

- правила организации погрузочно-разгрузочных работ;

- правила и порядок хранения и складирования товаров, положения и инструкции по их учету.

- условия договоров на перевозку и хранение грузов, на аренду складских помещений и оборудования;

- правила противопожарной безопасности по хранению материалов и содержанию служебных помещений;

- правила техники безопасности при хранении и перемещении токсичных, пожаро- и взрывоопасных материалов, топлива и смазки.

1.7. Заведующий складом руководствуется в своей деятельности:

- законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности заведующего складом

Заведующий складом выполняет следующие должностные обязанности:

2.1. Руководит работой склада по приему, хранению и отпуску товаров, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых товаров.

2.2. Обеспечивает сохранность складируемых товаров.

2.3. Обеспечивает соблюдение режимов хранения.

2.4. Готовит места для принятия поступивших грузов.

2.5. Организует проведение погрузочно-разгрузочных работ на складе с соблюдением правил охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

2.6. Обеспечивает сбор, хранение и своевременный возврат поставщикам многооборотной тары.

2.7. Обеспечивает комплектацию партий товаров по заявкам покупателей / менеджеров компании.

2.8. Ведет учет складских операций.

2.9. Обеспечивает выполнение правил оформления и сдачи приходно-расходных документов.

2.10. Составляет установленную отчетность.

2.11. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт.

2.12. Организует проведение инвентаризации товарно-материальных ценностей.

2.13. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права заведующего складом

Заведующий складом имеет право:

3.1. Знакомиться с проектами решений руководства предприятия, касающимися деятельности склада.

3.2. Представлять руководству предложения по совершенствованию своей работы и работы склада.

3.3. Сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководства предприятии от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Вносить на рассмотрение руководителя предприятия представления о назначении, перемещении и освобождении от занимаемых должностей работников склада; предложения о поощрении отличившихся работников, наложении взысканий на нарушителей производственной и трудовой дисциплины.

3.6. Подписывать и визировать документы в пределах своей компетенции.

3.7. Требовать от руководства создания нормальных условий для выполнения служебных обязанностей.

3.8. Принимать решения в пределах своей компетенции.

4. Ответственность заведующего складом

Заведующий складом несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

1.1. Главный бухгалтер относится к категории руководителей, принимается на работу и увольняется с нее приказом директора фирмы.

1.2. На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 2 лет.

1.3. Главный бухгалтер подчиняется непосредственно директору.

1.4. При ведении бухгалтерского учета в организации главный бухгалтер должен руководствоваться:

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— правилами внутреннего трудового распорядка;

— приказами и распоряжениями директора;

— настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

— законодательные акты, методические и нормативные материалы, регламентирующие организацию бухгалтерского учета, обязательств хозяйственных операций и составление отчетности;

— хозяйственно-финансовую деятельность организации, ее структуру и стратегию;

— методы экономического анализа хозяйственно-финансовой деятельности организации;

— условия налогообложения юридических и физических лиц;

— формы и методы бухгалтерского учета в организации;

— организацию документооборота по участкам бухгалтерского учета;

— порядок документального оформления, оприходования и отражения в счетах бухгалтерского учета операций, связанных с движением основных средства, нематериальных активов, материально-производственных запасов, денежных средств, финансовых вложений, иных активов и обязательств;

— сроки и порядок представления бухгалтерской отчетности;

— правила проведения инвентаризаций товарно-материальных ценностей;

— правила внутреннего трудового распорядка;

— правила и нормы охраны труда, техники безопасности, пожарной безопасности;

— основы трудового законодательства;

1.6. На время отсутствия главного бухгалтера его обязанности исполняет специально уполномоченное лицо, назначенное приказом директора, которое приобретает соответствующие права и несет ответственность за выполнение возложенных на него обязанностей.

1.7. Главный бухгалтер постоянно повышает свой профессиональный уровень.

1.8. Главный бухгалтер выполняет разовые поручения директора фирмы, связанные с деятельностью ООО «Версия».

1.9. Главный бухгалтер должен иметь опрятный внешний вид, должен быть энергичен и позитивно настроен, обладать коммуникабельностью, способствовать созданию благоприятного делового и морального климата в бухгалтерии и на фирме.

2. ФункцииНа главного бухгалтера возлагаются следующие функции:

2.1. Руководство работой специалистов бухгалтерии.

2.2. Обеспечение соответствия осуществляемых хозяйственных операций компании законодательству РФ.

2.3. Формирование в соответствии с законодательством о бухгалтерском учете учетной политики фирмы.

2.4. Контроль за отражением на счетах бухгалтерского учета всех осуществленных хозяйственных операций.

2.5. Контроль за составлением в установленные сроки бухгалтерской, налоговой и статистической отчетности и представлением ее в соответствующие органы, а также проведением экономического анализа финансово-хозяйственной деятельности фирмы и предоставление оперативной информации о финансовом состоянии фирмы.

2.6. Организация бухгалтерского учета финансово-хозяйственной деятельности и контроля за экономичным использованием ресурсов предприятия и сохранностью ее собственности.

2.7. Осуществление контроля за правильностью расходования фонда заработной платы, соблюдением штатной, финансовой и кассовой дисциплины, за взысканием дебиторской задолженности и погашением кредиторской задолженности, соблюдением платежной дисциплины.

2.8. Применение современных информационных технологий для формирования системы бухгалтерского учета.

3. Должностные обязанности.Для выполнения возложенных на него функций главный бухгалтер обязан:

3.1. Руководство работой специалистами бухгалтерии.

3.1.1. Планировать, организовывать и контролировать работу сотрудников своего отдела, ежемесячно осуществлять проверку исполнения служебных обязанностей подчиненных ему работников.

3.1.2. Распределять среди бухгалтеров ответственность за определенные участки и за дополнительные направления работы.

3.1.3. Организовывать текущую работу бухгалтерии с другими отделами фирмы.

3.1.4. Оказывать методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

3.1.5. Привлекать специалистов фирмы для консультации и решения производственных вопросов.

3.1.6. Обеспечивать своевременное исполнение всеми без исключения сотрудниками бухгалтерии издаваемых на фирме распоряжений, приказов, инструкций и т. д.

3.1.7. Поддерживать хорошие рабочие взаимоотношения внутри трудового коллектива.

3.1.8. Ежегодно разрабатывать предложения по совершенствованию организационной и кадровой структуры бухгалтерии, осуществлять мероприятия по профессиональному развитию сотрудников, повышению их мотивации.

3.1.9. Обеспечивать режим сохранения коммерческой тайны сотрудниками бухгалтерии согласно действующего положения.

3.1.10. Обеспечивать постоянное повышение уровня профессиональных знаний, умений и навыков бухгалтеров в соответствии с целями и стратегией деятельности фирмы.

3.2. Обеспечение соответствия осуществляемых хозяйственных операций законодательству РФ.

3.2.1. Организовывать работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

3.3. Формирование в соответствии с законодательством о бухгалтерском учете учетной политики предприятия.

3.3.1. Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности фирмы.

3.4. Контроль за отражением на счетах бухгалтерского учета всех осуществленных хозяйственных операций.

3.4.1. Осуществлять работу по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации.

3.4.2. Контролировать обеспечение своевременного и точного отражения на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

3.4.3. Контролировать обеспечение своевременного перечисления налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам.

3.5. Контроль за составлением в установленные сроки бухгалтерской, налоговой и статистической отчетности и представлением ее в соответствующие органы, а также проведением экономического анализа финансово-хозяйственной деятельности фирмы и предоставление оперативной информации о финансовом состоянии фирмы.

3.5.1. Контролировать составление достоверной бухгалтерской и налоговую отчетности на основе первичных документов и данных бухгалтерского учета, и ее предоставление в установленные сроки соответствующим органам.

3.5.2. Возглавлять проведение финансового анализа и формирования налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливать предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат, оптимизации налогов.

3.6. Организация бухгалтерского учета финансово-хозяйственной деятельности и контроля за экономичным использованием ресурсов фирмы и сохранностью ее собственности.

3.6.1. Контролировать работу по учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности фирмы.

3.7. Осуществление контроля за правильностью расходования фонда заработной платы, соблюдением штатной, финансовой и кассовой дисциплины, за взысканием дебиторской задолженности и погашением кредиторской задолженности в установленные сроки, соблюдением платежной дисциплины.

3.7.1. Обеспечивать контроль за организацией и правильностью расчетов по оплате труда работников, порядком ведения бухгалтерского учета, отчетности.

3.7.2. Контролировать проведение работы по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

3.7.3. Руководить работой по оформлению документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.7.4. Контролировать соблюдение установленных правил проведения инвентаризации денежных средств (ежемесячно), товарно-материальных ценностей (ежемесячно), основных фондов (ежегодно).

3.8. Применение современных информационных технологий для формирования системы бухгалтерского учета.

3.8.1. Руководить формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивать предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

3.8.2. Организовывать работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля.

3.8.3 Организовывать информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

3.9. Работа с документацией

3.9.1. Контролировать осуществление мероприятий по совершенствованию документооборота. Возглавлять работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности.

3.9.2. Обеспечивать контроль за соблюдением порядка оформления первичных учетных документов.

3.9.3. Обеспечивать сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

4. Права.Главный бухгалтер имеет право:

4.1. Требовать от руководства создания нормальных условий для выполнения служебных обязанностей.

4.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными данной инструкцией обязанностями.

4.3. На привлечение специалистов структурных подразделений к решению возложенных на него задач.

4.4. Знакомиться с проектами решений директора фирмы, касающимися его деятельности.

4.5. Получать от руководителей структурных подразделений фирмы информацию и документы, необходимые для осуществления своих должностных обязанностей.

4.6. Проверять в структурных подразделениях фирмы соблюдение установленного порядка приемки, оприходования, хранения и расходования товарно-материальных и других ценностей.

4.7. Вносить на рассмотрение директора фирмы предложения по совершенствованию хозяйственно-финансовой деятельности организации.

4.8. Подготавливать предложения о снижении размеров премий или лишении премий работникам, не обеспечивающим выполнение установленных правил оформления первичной документации, ведения первичного учета и других требований по организации учета и контроля.

4.9. Требовать от руководителей отделов, в необходимых случаях, и от директора принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

4.10. Представлять интересы организации во взаимоотношениях с иными структурными подразделениями фирмы или другими организациями по хозяйственно-финансовым и иным вопросам.

4.11. Подписывать и визировать документы в пределах своей компетенции.

4.12. Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб организации.

5. ОтветственностьГлавный бухгалтер несет ответственность за:

5.1. Неправильное ведение бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности.

5.2. Несвоевременное перечисление сумм налогов (налоговых платежей).

5.3. Несвоевременность представления полной и достоверной бухгалтерской отчетности, а также составление недостоверной бухгалтерской отчетности по вине бухгалтерии.

5.4. Несвоевременную и неправильную выверку операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами.

5.5. Принятие к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

5.6. Нарушение порядка списания с учета недостач, дебиторской задолженности и других потерь.

5.7. Нарушение других положений и инструкций по организации бухгалтерского учета, а также обязанностей, возложенных на него настоящей Инструкцией.

5.8. Совершенные в процессе своей деятельности правонарушения — в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ.

5.9. Причинение материального ущерба — в переделах, определенных действующим трудовым, уголовным и гражданским законодательством РФ.

5.10. Прием к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей.

5.11. Дисциплинарную ответственность в соответствии с нормами действующего трудового законодательства (ст. ст. 192, 193 ТК РФ) за нарушение внутреннего трудового распорядка фирмы.

5.12. Материальную ответственность в соответствии с нормами действующего трудового законодательства (ст. ст. 238, 242—244 ТК РФ) за сохранность вверенного ему имущества

5.13. Разглашение коммерческой информации.

5.14. Проведение без разрешения руководства интервью, встреч, переговоров, касающихся деятельности фирмы

Типовые должностные обязанности работников бухгалтерии приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21 августа 1998 г. №37.

Основные требования к должности главного бухгалтера определены в ст. 7 Закона "О бухгалтерском учете ". В частности, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером в бухгалтерской (финансовой отчетности) на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

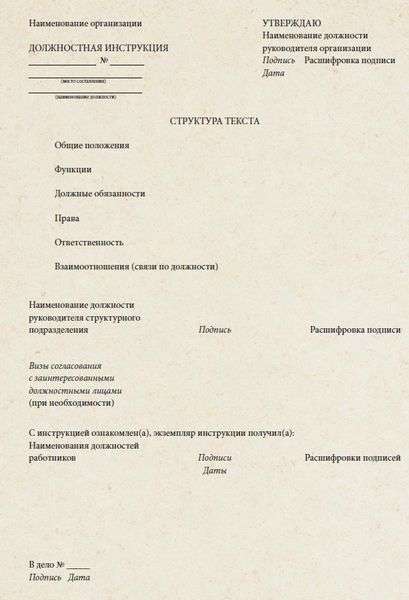

Должностная инструкция главного бухгалтера

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей.

1.2. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет.

1.3. Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности.

1.4. Главный бухгалтер должен знать:

1.5. В своей деятельности главный бухгалтер руководствуется:

1.6. Главный бухгалтер подчиняется непосредственно руководителю экономического субъекта.

1.7. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового — лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за исполнение возложенных на него обязанностей.

2. Должностные обязанности Главный бухгалтер:

2.1. Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

2.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации.

2.3. Возглавляет работу:

2.4. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

2.5. Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля» исполнению смет расходов, учету имущества. обязательств. основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ <услуг ).финансовых результатов деятельности организации.

2.6. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

2.7. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

2.8. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

2.10. Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат ,

2.11. Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

2.12. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.13. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.14. Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

2.15. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

2.16. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

Главный бухгалтер имеет право:

3.1. Действовать от имени бухгалтерии организации, представлять ее интересы во взаимоотношениях с иными структурными подразделениями организации и другими организациями по хозяйственно-финансовым и иным вопросам.

3.2. Вносить на рассмотрение руководителя организации предложения по улучшению его деятельности.

3.3. Запрашивать от структурных подразделений организации и самостоятельных специалистов необходимую информацию.

3.4. Вносить на рассмотрение руководителя организации:

3.5. Самостоятельно вести переписку со структурными под разделениями организации, а также иными организациями по вопросам, входящим в компетенцию бухгалтерии и не требующим решения руководителя организации.

3.6. Требовать от директора организации и руководителей структурных подразделении организации оказания содействия в исполнении главным бухгалтером обязанностей и прав, пред усмотренных настоящей должностной инструкцией.

Главный бухгалтер несет ответственность в следующих случаях:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных трудовым законодательством РФ.

4.2. За правонарушения. совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством РФ.

4.3. За причинение материального ущерба организации — в пределах, установленных действующим трудовым и гражданским законодательством РФ.

Порядок приема-передачи дел главного бухгалтера

При освобождении главного бухгалтера дела сдаются вновь назначенному главному бухгалтеру (а при отсутствии последнего - работнику, назначенному приказом руководителя организации), одновременна проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем предприятия .

Приемо-сдаточный акт составляется в двух экземплярах, из которых первый остается на предприятии, второй — у передающего дела.

Акт приема-сдачи дел главным бухгалтером рекомендуется составлять по следующей схеме, представленной на рис. 9.

Рис. 9. Структура акта приема-сдачи дел главного бухгалтера

1. Состояние организации работы бухгалтерии

В этом разделе указывается:

2. Общая характеристика состояния бухгалтерского учета

В этом разделе указывается:

3. Состояние кассы и учета денежных средств

В этом разделе указывается:

4. Состояние учета расчетных операций

В этом разделе указывается:

5. Состояние учета основных средств

В этом разделе указывается:

6. Состояние материального учета

В этом разделе указывается:

7. Состояние отчетности

В этом разделе указывается:

8. Состояние сохранности документов

В этом разделе указывается:

Должностная инструкция заместителя главного бухгалтера

1. Общие положения

1.1. Заместитель главного бухгалтера относится к категории специалистов, принимается на работу и увольняется с нее приказом руководителя организации по представлению главного бухгалтера.

1.2. Заместитель главного бухгалтера непосредственно подчиняется главному бухгалтеру.

1.3. В своей деятельности заместитель главного бухгалтера руководствуется:

1.4. Заместитель главного бухгалтера должен знать:

1.5. Во время отсутствия заместителя главного бухгалтера его обязанности исполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

На заместителя главного бухгалтера возлагаются следующие функции:

2.1. Контроль за ведением бухгалтерского учета расчетов за оказанные услуги, движением денежных средств на валютных и рублевых счетах, составлением бухгалтерской документации для формирования бухгалтерской отчетности.

2.2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о состоянии расчетов за оказанные услуги, платежеспособности организации,

2.3. Разработка прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и бухгалтерских компьютерных программ.

2.4. Методическая помощь сотрудникам организации по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

3. Должностные обязанности.

Для выполнения возложенных на него функций заместитель главного бухгалтера обязан:

3.1. Осуществлять контроль за работой по ведению бухгалтерского учета обязательств и хозяйственных операций (реализация услуг, расчетов с поставщиками и заказчиками за оказанные услуги, движение денежных средств на валютных и рублевых счетах).

3.2. Вести оперативный учет поступлений и платежей денежных средств, размещать свободные денежные средства на банковских депозитных вкладах, составлять ежемесячные оперативные данные о движении денежных средств по транзитным и текущим счетам предприятия.

3.3. Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

3.4. По согласованию с главным бухгалтером и с разрешения руководителя предоставлять кредиторам, инвесторам, аудиторам и другим пользователям бухгалтерской отчетности сопоставимую и достоверную бухгалтерскую информацию о состоянии расчетов с дебиторами и кредиторами. Осуществлять переписку с партнерами, готовить необходимую информацию по вопросам, касающимся взаиморасчетов.

3.5. Осуществлять учет расчетов по возвратному налогу.

3.6. Участвовать в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

3.7. Готовить данные по соответствующим участкам бухгалтерского учета для составления отчетности.

3.8. Следить за сохранностью бухгалтерских документов, оформлять их в соответствии с установленным порядком для передачи в архив.

3.9. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

3.10. Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

3.11. Участвовать в формировании постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать обоснованные системы обработки бухгалтерской информации.

Заместитель главного бухгалтера имеет право:

4.1. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

4.2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

4.3. Получать от руководителей отделов, специалистов предприятия информацию и документы по вопросам, входящим в его компетенцию.

4.4. Требовать от руководства предприятия оказания содействия при исполнении своих должностных обязанностей и прав.

4.5. Привлекать специалистов организации для решения возложенных на него обязанностей (если это предусмотрено положениями об отделах, если нет — с разрешения начальника отдела).

4.6. Докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции.

Заместитель главного бухгалтера несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Российской Федерации .

5.2. За совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных действующими административным, уголовным и гражданским законодательством РФ.

5.3. За причинение материального ущерба — в пределах, определенных действующим трудовым, уголовным и гражданским законодательством РФ.

6. Взаимоотношения, связи по должности

Примечание. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователями по своему усмотрению.

Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, заместитель главного бухгалтера взаимодействует:

6.1. С руководителем, с заместителем руководителя по финансовым вопросам и персоналу, главным бухгалтером по вопросам:

6.2. С руководителями отделов предприятия по согласованию с главным бухгалтером по вопросам:

6.3. С подчиненными работниками отдела бухгалтерского учета по вопросам:

6.4. С аудиторскими фирмами, с налоговыми органами по вопросам:

Должностная инструкция старшего бухгалтера

1. Общие положения

1.1. Старший бухгалтер относится к категории специалистов.

1.2. Старший бухгалтер назначается на должность и освобождается от нее приказом руководителя организации по представлению главного бухгалтера.

1.3. Старший бухгалтер непосредственно подчиняется глав ному бухгалтеру.

1.4. На время отсутствия старшего бухгалтера его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность старшего бухгалтера назначается лицо, отвечающее следующим требованиям: образование — высшее или среднее специальное, стаж аналогичной работы от года, знание компьютерных программ по ведению бухгалтерского учета.

1.6. Старший бухгалтер должен знать:

1.7. Старший бухгалтер руководствуется в своей деятельности:

2. Должностные обязанности старшего бухгалтера

Старший бухгалтер выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т. п.).

2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению.

2.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников организации.

2.7. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота.

2.8. Участвует в проведении инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств.

2.9. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.10. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.11. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права старшего бухгалтера

Старший бухгалтер имеет право:

3.1. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность старшего бухгалтера

Старший бухгалтер несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации,

4.5. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ.

Должностная инструкция бухгалтера-кассира

1. Общие положения

1.1. Бухгалтер-кассир относится к категории специалистов.

1.2. Бухгалтер-кассир назначается на должность и освобождается от нее приказом руководителя организации по представлению главного бухгалтера.

1.3. Бухгалтер-кассир непосредственно подчиняется глав ному бухгалтеру.

1.4. На время отсутствия бухгалтера-кассира его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность бухгалтера-кассира назначается лицо, отвечающее следующим требованиям: образование — высшее или среднее специальное, стаж аналогичной работы от полугода.

1.6. Бухгалтер-кассир должен знать:

1.7. Бухгалтер-кассир руководствуется в своей деятельности:

2. Должностные обязанности бухгалтера-кассира Бухгалтер-кассир выполняет следующие должностные обязанности:

2.1. Осуществляет прием наличных денежных средств в кассу организации с одновременным занесением информации в компьютерную базу данных.

2.2. Выдает наличные денежные средства подотчетным лицам на основании расходных кассовых ордеров, подписанных главным бухгалтером и руководителем организации с одновременным занесением информации в компьютерную базу данных.

2.3. Контролирует соблюдение лимита остатка денежных средств в кассе.

2.4. Сдает наличную выручку в банк.

2.5. Получает наличные денежные средства по чеку в банке.

2.6. Ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ.

2.7. Готовит платежные поручения и отправляет их в банки по системе "банк-клиент",

2.8. Обменивается корреспонденцией с банками: предоставляет в банки информацию, предусмотренную законодательством (кассовые планы, заявления на утверждение лимита остатка наличных средств в кассе, подтверждение остатков на расчетных счетах и т. п.); получает необходимые предприятию справки, письма, подтверждения.

3. Права бухгалтера-кассира

Бухгалтер-кассир имеет право:

3.1. Принимать решения в рамках своей компетенции.

3.2. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность бухгалтера-кассира

Бухгалтер-кассир несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.5. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Порядок временного замещения бухгалтера-кассира

Если в организации есть в штате сотрудник, с которым еще при приеме его на работу имелась договоренность о том, что он будет замещать кассира по мере необходимости, и заранее обговорили это условие в его трудовом контракте, тогда на него издается приказ о совмещении.

Если же заранее не предусмотрели, на кого перекладывать обязанности кассира, нужно определиться с такой кандидатурой в момент подачи от кассира заявления на уход в отпуск. Это может быть кто-то из бухгалтерии, в том числе и сам главный бухгалтер. При желании временно заменить бухгалтера-кассира может и руководитель; с 2012 г. это разрешено п. 1.6 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12 октября 2011 г № 373-П (далее — Положение № 373-П).

В этом случае необходимо оформить совмещение должностей.

Оформление дополнительного соглашения с замещающим кассира работником. Сотрудник, который будет временно выполнять обязанности кассира, должен на это письменно согласиться. Таковы требования ч. 3 ст. 151 ТК РФ ). Подобный бонус может составлять какой-то процент от оклада уходящего в отпуск кассира, либо можно назначить за время замещения фиксированную сумму.

Составление приказа о совмещении должностей

При наличии письменного согласия работника на временное замещение кассира, составляется приказ о совмещении должности, в котором отражается, кто и на какой срок будет замещать штатного кассира, размер доплаты, порядок приема-передачи дел и ревизии кассы. На приказе должны быть подписи, удостоверяющие ознакомление с данным документом самого кассира и того> кто будет временно исполнять его функции, а также главного бухгалтера (приложение 8).

Заключение договора. о материальной ответственности с временным кассиром. Необходимо заметить, что в новом Положении № 373-П заключать договор о полной индивидуальной материальной ответственности как с кассиром, так и с замещающим его работником необязательно. Однако в случае передачи кассы без этого документа организация не сможет взыскать с них полную сумму ущерба. Возместить удастся лишь в пределах среднемесячного заработка провинившегося ( ст. 241 ТК РФ ). Договор о полной материальной ответственности с временным кассиром заключается на тот срок, пока кассир будет в отпуске.

Передачи дел уходящим в отпуск кассиром. Передача дел уходящим в отпуск кассиром замещающему лицу происходит на основании Акта о приеме-передачи кассы.

Кассиру в присутствии своего временного замещающего необходимо пересчитать наличные деньги и прочие ценности в кассе. Желательно, чтобы при этом был еще сторонний наблюдатель: кто-то из бухгалтерии или, например, руководитель. Результаты подобной ревизии надо зафиксировать в Акте приема-передачи дел.

Кроме того, по тому же акту кассир должен передать своему временному преемнику Журнал кассира-операциониста, Кассовую книгу, банковскую чековую книжку, а также печать, ключи от сейфа и кассовой комнаты.

Проверив рабочее состояние кассового аппарата, машинки для счета денег, сейфа и различных электрических приборов, отметку об этом надо сделать в акте, затем поставить подписи кассира и замещающего его работника. Главный бухгалтер должен утвердить данный документ.

К акту приема-передачи дел можно приложить Акт об инвентаризации денежных средств по форме № ИНВ-15. Такой документ зафиксирует, что на момент сдачи кассы преемнику недостачи не было, но тогда ревизию кассы надо провести по всем правилам и создать для этого специальную инвентаризационную комиссию. Хотя в случае замены кассира на время его отпуска инвентаризация необязательна, а согласно пункту 1.11 Положения № 373-П организация сама для себя определяет, когда проводить ревизию кассы.

Полковский А.Л. Бухгалтерское дело. 2014