Рейтинг: 4.7/5.0 (1641 проголосовавших)

Рейтинг: 4.7/5.0 (1641 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Российский бухгалтер, N 2, 2016 год

Рубрика: Налоговый практикум

Татьяна Межуева,

эксперт журнала

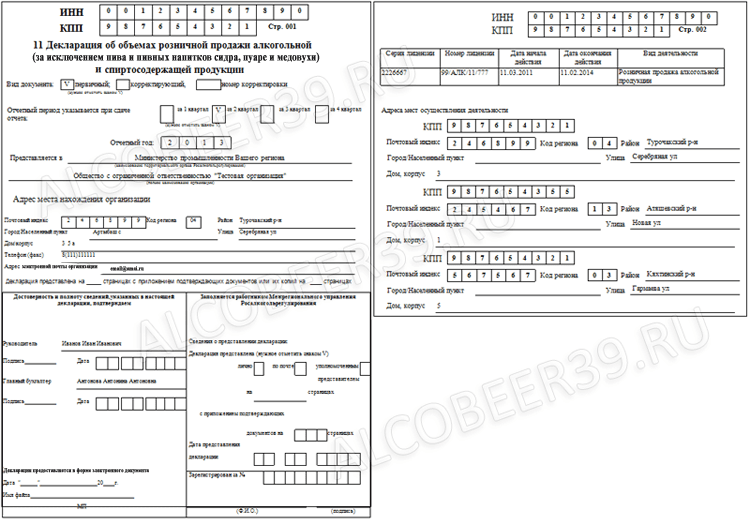

Сдаем "алкогольную" декларацию

Напомним, что постановление N 815 вступило в силу 28 августа 2012 года (по истечении 7 дней после даты официального опубликования). Как только это произошло, начали действовать новые правила представления "алкогольной" отчетности.

Кто должен сдавать декларации?

Раньше декларации сдавали только организации, которые занимались закупкой, производством, хранением и оптовыми продажами спирта, а также алкогольной и спиртосодержащей продукции.

Сейчас к ним добавились розничные торговцы алкоголем, в том числе индивидуальные предприниматели, продающие в розницу пиво и пивные напитки, а также розничные продавцы спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции.

Кроме того, отчитываться теперь должны компании, перевозящие этиловый спирт и нефасованную спиртосодержащую продукцию с содержанием этилового спирта более 25% объема готовой продукции.

Также в список декларантов попали организации, которые используют производственные мощности для изготовления этилового спирта и алкоголя, содержащего этиловый спирт.

Наконец, представлять "алкогольные" декларации обязали производителей и оптовых продавцов пива.

Если обратиться к Правилам, декларации предоставляют:

а) организации, осуществляющие:

- производство, хранение и поставку произведенного этилового спирта (в том числе денатурата);

- производство, хранение и поставку произведенной алкогольной и спиртосодержащей пищевой продукции;

- хранение этилового спирта, алкогольной и спиртосодержащей пищевой продукции;

- закупку, хранение и поставку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции;

- производство, хранение и поставку спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции;

- перевозку этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25% объема готовой продукции;

- розничную продажу алкогольной продукции;

б) организации, осуществляющие производство и (или) оборот пива и пивных напитков, сидра, пуаре и медовухи;

в) организации, осуществляющие закупку этилового спирта в объеме более 200 декалитров в год для производства алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции в целях использования их в качестве сырья или вспомогательного материала при производстве алкогольной, спиртосодержащей и иной продукции либо в технических или иных, не связанных с производством указанной продукции целях;

г) организации, осуществляющие закупку этилового спирта в объеме более 200 декалитров в год для производства этилового спирта по фармакопейным статьям, алкогольной и спиртосодержащей продукции;

д) организации, осуществляющие закупку этилового спирта по фармакопейным статьям в объеме более 200 декалитров в год в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств. и (или) в целях его использования для собственных нужд;

е) организации, осуществляющие розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции;

ж) индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре и медовухи.

Таким образом, Правилами установлен порядок представления деклараций:

- об объеме производства и оборота этилового спирта;

- об объеме использования этилового спирта;

- об объеме производства и оборота алкогольной и спиртосодержащей продукции;

- об объеме использования алкогольной и спиртосодержащей продукции;

- об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции;

- об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции;

- об объеме закупки этилового спирта, алкогольной и спиртосодержащей продукции;

- об объеме перевозки этилового спирта, алкогольной и спиртосодержащей продукции;

- о перевозке этилового спирта и спиртосодержащей продукции;

- об использовании производственных мощностей;

- об объеме розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции;

- об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи.

Каковы сроки представления отчетности?

В соответствии с пунктом 15 новых правил декларации нужно представлять ежеквартально: за I, II и III кварталы - не позднее 20-го числа месяца, следующего за отчетным периодом, за IV квартал - не позднее 20-го числа месяца, следующего за отчетным периодом. Получается, что в общем случае "алкогольную" отчетность следует представить не позднее 20 апреля, 20 июля, 20 октября и 20 января.

В каком виде необходимо предоставлять декларации?

В пункте 16 Правил говорится, что "алкогольные" декларации представляются по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, сертификат ключа проверки которой выдан любым удостоверяющим центром, аккредитованным в порядке, установленном Федеральным законом "Об электронной подписи". Напомним, что ранее разрешалось предоставление деклараций не только на электронных носителях, но и в бумажном виде. Постановлением Правительства РФ от 15 ноября 2013 года N 1024 были внесены поправки, согласно которым декларации необходимо предоставлять только в электронном виде.

По каким формам сдавать декларацию?

Порядок заполнения деклараций установлен Приказом Росалкогольрегулирования от 23 августа 2012 года N 231 (ред. от 23 июня 2015 года) "О Порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей" (далее - Порядок N 231). Рассмотрим общий порядок заполнения деклараций.

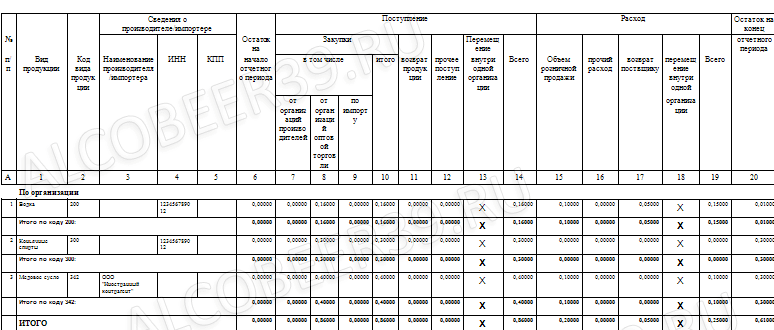

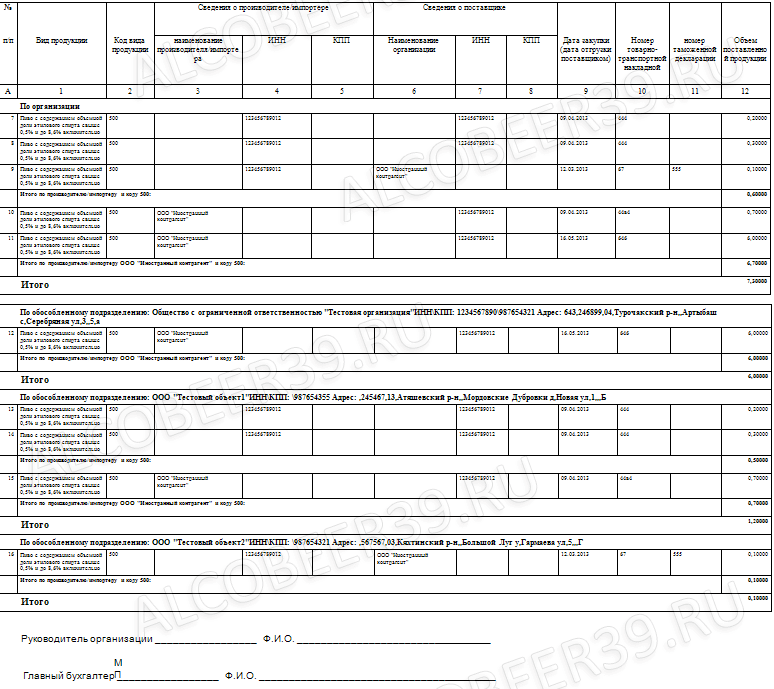

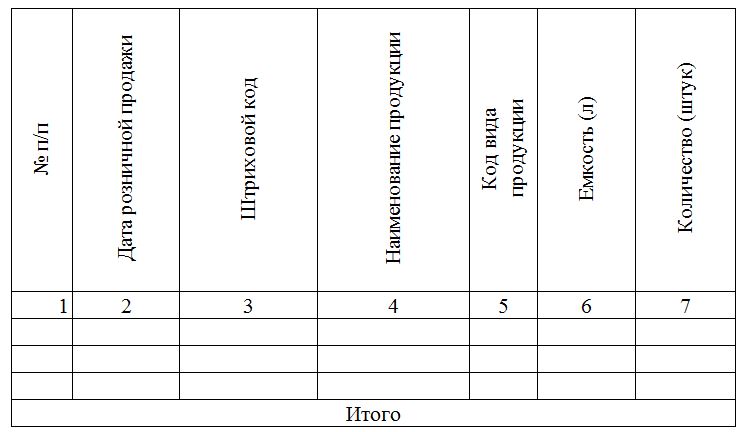

Организация заполняет декларации по формам N 1 -12 к Правилам в зависимости от вида осуществляемой деятельности за квартал, являющийся отчетным периодом:

а) при отсутствии у организации обособленных подразделений заполняется раздел "по организации" за отчетный период;

б) при наличии у организации обособленных подразделений в декларации указывается:

- в разделе "по организации" - сводные данные за отчетный период по организации по всем графам декларации в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделений;

- в строке "Организации" указывается полное наименование организации, идентификационный номер (ИНН), код причины постановки (КПП) и адрес по месту нахождения организации согласно "Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации".

В целом по организации в строке "Итого" по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

В разделе "по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)" указываются данные за отчетный период по каждому обособленному подразделению организации по всем графам декларации в соответствии с порядком их заполнения. Данный раздел заполняется отдельно по каждому обособленному подразделению организации с указанием его ИНН, КПП и адреса.

В строке "по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)" указывается полное наименование обособленного подразделения организации, идентификационный номер (ИНН) организации, код причины постановки (КПП) и адрес по месту осуществления вида деятельности согласно "Уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения".

По каждому обособленному подразделению организации в строке "Итого" по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

Все декларации и приложения к ним заверяются подписями руководителя и главного бухгалтера, а также печатью организации.

Декларации и приложения к ним представляются в прошитом виде с заверительной надписью и печатью на обороте последнего из листов сшива. Декларации, в которых количество листов декларации более 250 прошиваются в несколько томов. При этом на обложках проставляются номера томов (том 1, том 2 и т.д.).

Декларации представляются на дату приостановления действия лицензии (аннулирования лицензии, прекращения действия лицензии по сроку или заявлению организации) не позднее 10 дней после окончания проведения инвентаризации остатков этилового спирта, алкогольной и спиртосодержащей продукции.

При указании в декларациях сверхнормативных потерь (свыше пределов естественной убыли, других производственных потерь в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке) одновременно с декларациями представляются объяснения организации с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации.

При обнаружении в текущем отчетном периоде фактов неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в истекшем отчетном периоде, организацией (индивидуальным предпринимателем) представляются корректирующие (дополнительные) декларации, содержащие изменения и дополнения, вносимые в декларации, представленные ранее по соответствующим формам.

Корректирующие (дополнительные) декларации за истекший период представляются до окончания следующего отчетного периода с приложением объяснений и указанием причин, вызвавших корректировку (за исключением представления корректирующих (дополнительных) деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии) на бумажных носителях и в электронном виде в утвержденном Федеральной службой по регулированию алкогольного рынка порядке.

Во время проведения проверки уполномоченными органами государственной власти организация не вправе вносить изменения и дополнения в декларации за проверяемый период.

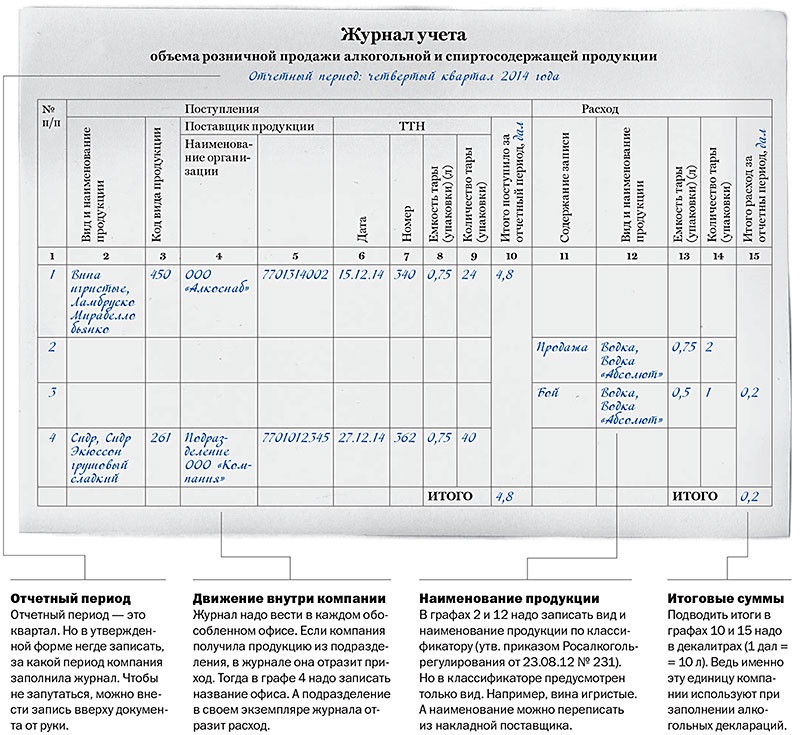

Во всех графах деклараций показатели указываются в физическом выражении в декалитрах (дал) или в тоннах (т). В декларациях указываются объемы продукции в декалитрах с точностью до третьего знака после запятой. В декларациях отражаются объемы произведенной продукции, прошедшей весь цикл технологической обработки:

- продукция, разлитая в потребительскую тару, а также не фасованная, прошедшая весь цикл технологической обработки и отвечающая требованиям, указанным в утвержденных в установленном порядке документах на вид продукции;

- алкогольная и спиртосодержащая продукции собственного производства (в том числе виноматериалы), не подлежащие реализации покупателям, и используемые только для производства собственной алкогольной и спиртосодержащей продукции.

В декларациях не указывается объем продукции, находящейся в незавершенном производстве, то есть не прошедшей полный цикл технологической обработки, а также не соответствующей требованиям, указанным в утвержденных в установленном порядке документах на соответствующий вид продукции.

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат АО "Информационная компания "Кодекс". Без согласия автора или АО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - АО "Информационная компания "Кодекс".

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Сдаем "алкогольную" декларацию

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат АО "Информационная компания "Кодекс". Без согласия автора или АО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - АО "Информационная компания "Кодекс".

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

За июнь 2016 года плательщикам акцизов придется отчитываться по новым правилам. Налоговики обновили формы деклараций по акцизам на алкогольную продукцию, легковые автомобили и различные виды топлива.

Федеральная налоговая служба обновляет форму, формат предоставления и порядок заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию. Новые правила, утвержденные приказом от 12 января 2016 г. N ММВ-7-3/1@. начнут действовать с 22 мая 2016 года. Впервые отчитываться по ним придется по итогам июня.

Этим же документом вводится новая форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы. Соответственно прописан формат предоставления такой декларации и порядок ее заполнения.

Как и сейчас, предприниматели, работающие с подакцизными товарами, должны будут сдавать декларации по акцизам в электронной форме. Особых изменений в перечне указываемых данных тоже нет: от организаций и ИП ждут указание наименования, ИНН, ОКЭВД, контактные данные, другую общую информацию.

Изменение формы декларации по акцизам на алкогольную продукцию связано с поправками в главу 22 Налогового кодекса РФ. принятыми Федеральным законом от 30.09.2013 N 269-ФЗ. В частности, были уточнены порядок представления банковской гарантии для освобождения от уплаты акциза при совершении экспортных операций на экспорт, а также введена возможность использовать банковскую гарантию одновременно для освобождения от уплаты авансового платежа и при экспорте. В связи с этим в налоговой декларации по акцизам появились новые приложения, заполнять которые придется только налогоплательщикам, предоставившим банковскую гарантию. В разделах предстоит указать дату и номер банковской гарантии, срок ее действия и сумма, на которую она выдана, сумма, которую налогоплательщик сможет не платить с учетом такой гарантии.

Что касается декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, ранее подобного отдельного документа не существовало. С июня ее придется сдавать налогоплательщикам, совершающим операции с перечисленными видами подакцизных товаров. Для удобства предпринимателей ФНС вписала в свой документ все необходимые коды: определяющие налоговый период, регион РФ, место и способ подачи декларации, виды подакцизных товаров.

Отметим, что после вступления в силу нового приказа и переход на новые правила предоставления отчетности по акцизам на алкогольную продукцию, легковые автомобили и различные виды топлива общая форма налоговой декларации по акцизам, утвержденная приказ ФНС России от 14.06.2011 N ММВ-7-3/369@. будет отменена. Пользоваться ею будет запрещено.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

ПРИКАЗ МНС РФ от 10-12-2003 БГ-3-03675 ОБ УТВЕРЖДЕНИИ ФОРМ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО АКЦИЗАМ И ИНСТРУКЦИЙ ПО ИХ ЗАПОЛНЕНИЮ. Актуально в 2016 году

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО АКЦИЗАМ НА АЛКОГОЛЬНУЮ ПРОДУКЦИЮ, РЕАЛИЗУЕМУЮ С АКЦИЗНЫХ СКЛАДОВ ОПТОВОЙ ТОРГОВЛИИнструкция по заполнению налоговой декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли, издана на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации (далее - Кодекс).

Форма налоговой декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли (далее - декларация), и Инструкция по заполнению налоговой декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли (далее - Инструкция), в соответствии с пунктом 3 статьи 31 Кодекса являются обязательными для налогоплательщиков.

1.1. Декларация включает в себя:

раздел 1 "Сумма акциза на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли, подлежащая уплате в бюджет, по данным налогоплательщика";

раздел 2 "Расчет суммы акциза";

приложения N 1, 2.

Декларация заполняется в порядке, установленном настоящей Инструкцией.

1.2. Налогоплательщик вправе самостоятельно сделать копию представляемой декларации.

На первом листе декларации и ее копии налоговый орган, в который представлена декларация, проставляет отметку о дате ее представления.

Копия декларации с отметкой налогового органа о дате ее представления возвращается налогоплательщику.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

1.3. Декларация представляется налогоплательщиком в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения в части осуществляемых ими операций, признаваемых объектом налогообложения, в срок не позднее 15-го числа месяца, следующего за истекшим налоговым периодом.

1.4. При заполнении декларации учитывается следующее.

Все ячейки заполняются четко чернилами или с использованием компьютера. В каждую ячейку вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных декларацией, в соответствующей ячейке ставится прочерк.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение, заверить подписью налогоплательщика или уполномоченных лиц налогоплательщика, указать дату внесенного исправления. Все исправления должны быть заверены печатью (штампом) организации (обособленного подразделения организации). Не допускается исправление ошибок с помощью "Штриха для корректуры опечаток".

Декларация имеет сквозную нумерацию страниц с проставлением номера, начиная со второй страницы. Страницы 2 и 3 декларации после слов "Достоверность и полноту сведений, указанных на данной странице декларации, подтверждаю" заверяются подписью одного из тех лиц, которые подтверждают достоверность сведений на первой странице декларации, с проставлением даты подписания.

В верхней части каждой страницы декларации должен проставляться:

номер формы декларации по КНД;

ИННКПП организации. На странице декларации, содержащей сведения раздела "Физические лица", ИННКПП организации указывается в случае заполнения данного раздела для руководителя или главного бухгалтера организации.

1.5. Внесение дополнений и изменений налогоплательщиком в налоговую декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в истекших налоговых периодах при исчислении налоговой базы, применении налоговой ставки, определении суммы акциза, подлежащей вычету, или иных ошибок, повлекших завышение (занижение) сумм акциза, подлежащих уплате в бюджет, производится путем представления налоговой декларации за соответствующий прошлый налоговый период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений.

Указанная налоговая декларация представляется в налоговый орган на бланке установленной формы, действующей в налоговом периоде, за который производится перерасчет налоговых обязательств. При перерасчете налогоплательщиком налоговых обязательств не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому налогоплательщиком производится перерасчет налоговых обязательств.

В случае невозможности определения налогоплательщиком конкретного периода, к которому относятся обнаруженные им в текущем налоговом периоде ошибки (искажения), налогоплательщик корректирует налоговые обязательства того налогового периода, в котором выявлены ошибки (искажения).

1.6. Декларация может быть представлена в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002 N БГ-3-32/169 (зарегистрирован в Минюсте России 16.05.2002, N 3437, "Российская газета", 22.05.2002, N 89).

2.1. Страница 1 титульного листа декларации заполняется налогоплательщиком кроме раздела "Заполняется работником налогового органа".

При заполнении титульного листа необходимо указать:

для российской и иностранной организаций:

идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, куда представляется налоговая декларация. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули (00);

При этом для российской организации:

идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7. утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 (зарегистрирован в Минюсте России 22.12.1998, N 1664; 10.03.2000, N 2145, Бюллетень нормативных актов федеральных органов исполнительной власти, 04.01.1999, N 1, 27.03.2000, N 13) (далее - Приказ МНС России N 309); для крупнейших налогоплательщиков - согласно Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством Российской Федерации по форме 9-КНС. утвержденной Приказом МНС России от 31.08.2001 N БГ-3-09/319 (зарегистрирован в Минюсте России 25.09.2001, N 2950, "Российская газета", 03.10.2001, N 192) (далее - Приказ МНС России N 319);

КПП по месту нахождения обособленного подразделения согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации по форме N 12-1-8. утвержденной Приказом МНС России N 309; для крупнейших налогоплательщиков - согласно Уведомлению о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством Российской Федерации по форме 9-КНУ. утвержденной Приказом МНС России N 319);

для иностранной организации:

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД. утвержденной Приказом МНС России от 07.04.2000 N АП-3-06/124 (зарегистрирован в Минюсте России 02.06.2000, N 2258, Бюллетень нормативных актов федеральных органов исполнительной власти, 19.06.2000, N 25) (далее - Приказ МНС России N 124); и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И. утвержденной Приказом МНС России N 124;

вид документа (1 - первичный, 3 - корректирующий).

При представлении в налоговый орган декларации, в которой отражены налоговые обязательства с учетом внесенных дополнений и изменений N - порядковый номер налоговой декларации с учетом внесенных изменений и дополнений (например, 3/1, 3/2 и т.д.);

налоговый период, за который она представлена (ставится цифра "1");

порядковый номер месяца;

наименование налогового органа, в который она представляется, и его код;

полное наименование российской организации, соответствующее наименованию, указанному в его учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо полное наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации;

основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица (форма N Р51001 ) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года (форма N Р57001 ), утвержденными Постановлением Правительства Российской Федерации от 19.06.2002 N 439 "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей" (Собрание законодательства Российской Федерации, 2002, N 26, ст. 2586) (приложения N 11 и N 13 соответственно);

количество страниц, на которых составлена декларация;

количество листов подтверждающих документов или их копий, приложенных к декларации.

Достоверность и полнота сведений, указанных в декларации, подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество полностью, ИНН указывается при его наличии, и проставляется дата подписания.

Раздел "Заполняется работником налогового органа" содержит сведения:

о представлении декларации (способ представления; количество страниц декларации; количество листов подтверждающих документов или их копий, приложенных к декларации; дату представления; номер, под которым зарегистрирована декларация; фамилию и инициалы имени и отчества работника налогового органа, принявшего декларацию; его подпись);

об определении категории налогоплательщика (крупнейший, основной, прочие).

2.2. На странице 2 титульного листа декларации указывается:

ИНН и КПП организации (в случае заполнения сведений для руководителя, главного бухгалтера и уполномоченного представителя организации);

в случае отсутствия ИНН руководителя, главного бухгалтера организации или уполномоченного представителя следует заполнить в отношении них:

фамилию, имя, отчество;

номер контактного телефона, с кодом города;

сведения о документе, удостоверяющем личность (наименование документа, серия, номер, кем выдан и дата выдачи);

адрес места жительства.

При заполнении сведений на этой странице следует обратить внимание, что:

фамилия, имя, отчество указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

для взаимодействия налогового органа с физическим лицом (включая руководителя, главного бухгалтера организации и уполномоченного представителя) указывается номер контактного телефона с кодом города. При наличии домашнего и служебного телефонов указываются оба номера;

дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность, при этом название месяца записывается словом;

место рождения указывается в точном соответствии с записью в документе, удостоверяющем личность.

Если налогоплательщик указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения;

в строке "вид документа, удостоверяющего личность" записывается конкретное название документа (паспорт, удостоверение личности, военный билет и т.п.) и указывается код документа в соответствии со справочником, действующим в системе налоговых органов (приложение N 2 к Инструкции);

далее указываются те реквизиты, которые имеются в документе, удостоверяющем личность;

адрес места жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии со справочником, действующим в системе налоговых органов (приложение N 3 к Инструкции).

3.1. Раздел 1 включает в себя показатели сумм акциза, подлежащих уплате в бюджет по данным налогоплательщика, с разбивкой по кодам бюджетной классификации (КБК), на которые подлежат зачислению суммы акциза, рассчитанные в декларации.

Код бюджетной классификации утверждается Минфином России в соответствии с Федеральным законом от 15.08.1996 N 115-ФЗ "О бюджетной классификации Российской Федерации".

3.2. По каждому коду бюджетной классификации необходимо заполнять отдельно показатели по строкам, имеющим коды 010 - 040.

3.2.1. По строке, имеющей код 010, указывается код бюджетной классификации.

3.2.2. По строке, имеющей код 020, указывается код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты акциза в бюджетную систему Российской Федерации.

3.2.3. По строке, имеющей код 030, указывается сумма акциза, подлежащая уплате в бюджет, которая зачисляется на указанный в строке 010 код бюджетной классификации, по сроку 25 числа отчетного месяца.

По строке, имеющей код 040, указывается сумма акциза, подлежащая уплате в бюджет, которая зачисляется на указанный в строке 010 код бюджетной классификации, по сроку 15 числа месяца, следующего за отчетным.

Строки, имеющие коды 030, 040, заполняется на основании значения показателей граф 7, 8 по строкам 150 - 210 раздела 2.

Если несколько сумм акциза, рассчитанных по разным кодам вида подакцизного товара, подлежат зачислению на один код бюджетной классификации, следует сложить эти суммы и результат внести в соответствующие строки, имеющие коды 030, 040.

Если сумма налоговых вычетов превышает исчисленную сумму акциза, налогоплательщик в этом периоде акциз не уплачивает, а в строках 030, 040 указывает цифру "0".

4.1. Для целей заполнения декларации под видом подакцизных товаров понимаются подакцизные товары, имеющие одинаковый размер ставки акциза, установленный на одинаковую единицу измерения налоговой базы (приложение к Инструкции "Справочник кодов видов подакцизных товаров (СКВПТ)").

4.2. Порядок заполнения таблицы "Расчет суммы акциза".

4.2.1. Сумма акциза определяется в целых рублях в соответствии с правилами округления.

4.2.2. В графе 1 указывается номер по порядку.

В графе 2 указан код вида подакцизных товаров в соответствии с Приложением N 1 к Инструкции.

В графе 3 указан код строки.

В графах 4, 5 указывается налоговая база (объем реализованной продукции). По алкогольной продукции, в отношении которой ставка акциза установлена в расчете на безводный этиловый спирт, в эти графы переносятся соответственно данные граф 7, 8 приложения N 1 к декларации.

В графе 6 указывается ставка акциза:

в отношении алкогольной продукции, за исключением вин, - в размере 80% соответствующей налоговой ставки, установленной пунктом 1 статьи 193 Кодекса;

в отношении вин - в размере 65% соответствующей налоговой ставки, установленной пунктом 1 статьи 193 Кодекса.

В графах 7, 8 рассчитывается сумма акциза путем умножения соответственно данных граф 4, 5 на ставку акциза (графа 6).

В строках, имеющих коды 080 - 140, указываются суммы акциза, подлежащие вычету в связи с возвратом алкогольной продукции, по видам подакцизных товаров.

Суммы акциза, подлежащие вычету в связи с возвратом подакцизных товаров, отражаются в декларации с учетом положений пункта 5 статьи 201 Кодекса.

Суммы акциза, подлежащие вычету в связи с возвратом подакцизных товаров, отражаются в декларации только в том случае, если акциз по возвращенным товарам был начислен и отражен в декларации за тот период, когда они были реализованы.

Отражение указанных сумм в декларации производится только при представлении в налоговый орган документов, подтверждающих факт возврата подакцизных товаров (с указанием их количества).

В строках, имеющих коды 150 - 210, определяются суммы акциза, подлежащие уплате в бюджет, по каждому виду подакцизных товаров (алкогольной продукции).

После определения сумм акциза по каждому виду подакцизных товаров определяется общая сумма, подлежащая зачислению на один код бюджетной классификации, по алкогольной продукции, реализованной с 1-го по 15-е число включительно отчетного месяца. Эта величина отражается в разделе 1 декларации по строке, имеющей код 030.

По алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца, сумма акциза отражается в строке, имеющей код 040.

4.3. Порядок заполнения приложения N 1 к декларации "Расчет налоговой базы по виду подакцизного товара".

4.3.1. Приложение N 1 к декларации заполняется отдельно по каждому виду подакцизных товаров (алкогольной продукции), в отношении которых ставка акциза установлена в расчете на безводный этиловый спирт.

4.3.2. В строке, имеющей код 010, указывается вид подакцизного товара.

В строке, имеющей код 020, указывается код вида товара согласно приложению N 2 к Инструкции.

В строке, имеющей код 030, указывается единица измерения налоговой базы - литр, а в строке 040 - код единицы измерения по ОКЕИ ("112").

4.3.3. В графе 1 таблицы указывается номер по порядку.

В графе 2 указываются наименования товаров, относящиеся к одному виду подакцизных товаров. Под наименованием товаров для алкогольной продукции понимаются подакцизные товары, имеющие одинаковую ставку акциза и одинаковое содержание спирта в 1 литре подакцизной продукции.

В графе 3 указаны коды строк.

В графах 4, 5 указывается налоговая база (объем реализованной продукции) в литрах физического объема.

В графе 6 указывается фактическое содержание спирта в алкогольной продукции.

В графах 7, 8 осуществляется пересчет объема реализованной продукции на безводный этиловый спирт.

4.4. В случае реализации налогоплательщиком в отчетном налоговом периоде алкогольной продукции акцизному складу другой оптовой организации заполняется приложение N 2 к декларации "Сведения об отгрузке в отчетном налоговом периоде алкогольной продукции с акцизного склада одной организации оптовой торговли акцизному складу другой оптовой организации".

Код вида товара в графе 4 приложения N 2 указывается согласно приложению N 1 к Инструкции.