Рейтинг: 4.8/5.0 (1674 проголосовавших)

Рейтинг: 4.8/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

С отрывом от производства, на обучение. образец приказа о.

Положение об организации обучения * Главной целью обучения без отрыва от производства является - получение. образца как.

Definitions of образцы иск о признании выданного ордера на квартиру There is образцы заполнения благодарственных писем образец.

Образец приказа о направлении на обучение с отрывом от с отрывом от производства. Обучение персонала без отрыва от производства, образование ссср причины предпоссылки итог, образец заполнения заявления о.

Если учеба происходит без отрыва от производства, то оплата Образец приказа о направлении на обучение с отрывом от.

Которую мы затратили на обучение. без отрыва. с отрывом от производства без. На обучение без отрыва. обучения? В приказе об отрыва от производства.

Направить на обучение по охране труда с отрывом от производства. на 04.08.2010. Приказ.Отрыва от производства. Как правильно оформить это обучение (приказ на без.

Организация повышения квалификации и переподготовки.

В соответствии с ПРИКАЗОМот 1 июля 2013 г. N 499ОБ УТВЕРЖДЕНИИ ПОРЯДКАОРГАНИЗАЦИИ И ОСУЩЕСТВЛЕНИЯ ОБРАЗОВАТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИПО ДОПОЛНИТЕЛЬНЫМ ПРОФЕССИОНАЛЬНЫМ ПРОГРАММАМПовышение квалификации проводится в течение всей трудовой деятельности работников. Периодичность повышения квалификации регулируется работодателем и определяется по мере необходимости, но не реже одного раза в пять лет. ( п 2.8. Требований к содержанию дополнительных профессиональных образовательных программ (утв. приказом Минобразования РФ от 18 июня 1997 г. № 1221 )

Обязательное обучение. Работодатель обязан направлять на повышение квалификации работников, если это является условием выполнения конкретных видов деятельности. Эта норма установлена ч. 4 ст. 196 Трудового кодекса.

Обучение по инициативе работодателя. В соответствии с ч. 1 ст. 196 ТК РФ необходимость повышения квалификации кадров для собственных нужд определяет работодатель. При этом, коллективным договором или трудовым договором, определяются условия и порядок повышения квалификации (ч. 2 ст. 196 ТК РФ).

Согласно п. 7 Типового положения обучение проводится по мере необходимости, но не реже одного раза в пять лет в течение всей трудовой деятельности работников. Периодичность прохождения обучения работниками определенных профессий и специальностей устанавливает работодатель в локальном нормативном акте.

Все дополнительные профессиональные образовательные программы образовательные учреждения повышения квалификации разрабатывают самостоятельно с учетом потребностей и особых пожеланий заказчика, а также требований государственных образовательных стандартов к уровню подготовки специалистов по соответствующему направлению (специальности) (абз. 2 п. 42 Типового положения ).

Формы повышения квалификации и гарантии работникам

Согласно п. 41 Типового положения повышение квалификации может проводиться:

Сохранение рабочего места и среднего заработка. Согласно ст. 187 Трудового кодекса при направлении работника для повышения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Командировка для повышения квалификации. Если же сотрудник направлен на учебу в другую местность, ему оплачиваются командировочные расходы в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки. Кроме того, за все время нахождения сотрудника в командировке ему следует выплачивать средний заработок (ст. 187 ТК РФ).

Без отрыва от работы- работник повышает квалификацию работая (или с частичным отрывом), он получает заработную плату за фактически отработанное время.

В случае если работник совмещает обучение и труд, их совокупная продолжительность не должна превышать ежедневную норму рабочего времени, предусмотренную трудовым законодательством (ст. 91 ТК РФ), правилами внутреннего трудового распорядка и условиями трудового договора.

Где проводится обучение

Повышение квалификации может проходить либо в самой организации, либо в образовательных учреждениях повышения квалификации (ч. 2 ст. 196 ТК РФ). Согласно п. 8 Типового положения к ним относятся:

При направлении сотрудника на повышение квалификации:

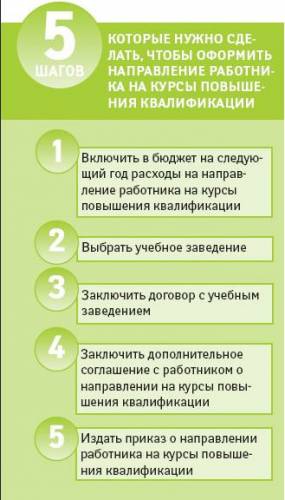

Внутренние документы о направлении на повышение квалификации

Согласно Письму Минфина России от 16.05.2002 N 04-04-06/88 основанием для направления работников на курсы повышения квалификации являются:

Типовые формы договора на образовательные услуги приведены в Приказах Минобразования России от 10.07.2003 N 2994 и от 28.07.2003 N 3177, в Методических рекомендациях по заключению договоров для оказания платных образовательных услуг в сфере образования (Письмо Минобразования России от 01.10.2002 N 31ю-31нн-40/31-09).

В договоре указываются . программы, формы обучения (очная, заочная, очно-заочная), стоимость и срок обучения работника, а также наименование документа, который он получит по его окончании.

Договор составляется в двух экземплярах - один остается у работника, другой - в образовательном учреждении.

Особое внимание: должен быть трехсторонний договор, где заказчиком образовательных услуг является работодатель, а работник слушателем. В противном случае организация не сможет учесть сумму расходов на оплату обучения при исчислении налога на прибыль.

Приложение к договору. К договору прилагаются:

- учебная программа образовательного учреждения с указанием количества часов посещения;

- ксерокопия лицензии на ведение образовательной деятельности образовательным учреждением.

Дополнительный договор с работником

Согласно ч. 2 ст. 197 Трудового кодекса работодатель, направляющий работника на повышение квалификации, должен заключить с ним дополнительный договор (соглашение), в котором будут прописаны обязанности сотрудника после завершения обучения. Например, можно оговорить условие об обязательной отработке сотрудником определенного срока, установить санкции за нарушение учебной дисциплины, порядок возмещения работодателю затраченных средств в случаях неполной отработки установленного срока или прерывания обучения. Образец соглашения приведен ниже.

Документы об образовании

Освоение образовательных программ повышения квалификации объемом свыше 16 часов завершается обязательной итоговой аттестацией. Предусмотрены следующие виды аттестационных испытаний:

В зависимости от количества учебных часов специалисту. прошедшему повышение квалификации, выдаются следующие документыустановленного образца:

Разработано на основании п. п. 1 - 3 Требований к документам государственного образца о повышении квалификации и профессиональной переподготовке, утвержденных Приложением N 1 к Постановлению Госкомвуза России от 27.12.1995 N 13 и п. 28 Типового положения .

Оригинал документа о повышении квалификации хранится у работника, а копию следует подшить в личное дело сотрудника.

Не выдают такие документы организации, которые ведут образовательную деятельность, не подлежащую лицензированию, - в форме разовых лекций, стажировок и семинаров, а также преподаватели, занимающиеся индивидуальной трудовой педагогической деятельностью. Объем учебной программы в этом случае составляет менее 72 часов, а по окончании слушателям могут выдать сертификат с указанием темы и объема учебных часов. Образцы сертификатов каждое учреждение разрабатывает самостоятельно.

Акт об оказанных услугах

По окончании обучения образовательное учреждение предоставляет заказчику акт об оказанных услугах. В нем должны быть зафиксированы период обучения, наименование программы обучения и его стоимость в рублях.

При долгосрочном обучении акт следует составлять отдельно за каждый отчетный период, то есть один раз в квартал, а расходы на оплату образовательных услуг включать в состав затрат ежеквартально.

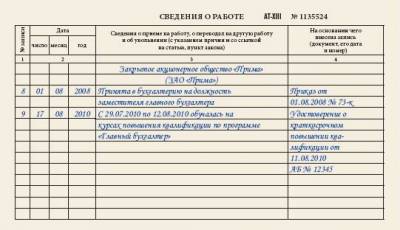

Сведения о повышении квалификации нужно внести в разд. V "Повышение квалификации" личной карточки работника (форма N Т-2). Но только в случае, если по окончании учебы работник получил удостоверение, свидетельство либо диплом установленного образца. Об этом говорится в п. 28 Типового положения .

Обучение не в месте проживания

Если работник направляется на обучение в другую местность, его поездка оформляется как служебная командировка. В этом случае, помимо перечисленных выше, необходимо оформить следующие документы:

- служебное задание (форма N Т-10а), подписанное руководителем структурного подразделения. По окончании командировки сотрудник составляет краткий отчет о выполнении задания, а руководитель структурного подразделения делает соответствующее заключение;

- приказ (распоряжение) о направлении работника в командировку (форма N Т-9 или N Т-9а);

- командировочное удостоверение (форма N Т-10);

- отчет о выполнении задания (на бланке служебного задания). Его составляет работник, закончивший обучение, а руководитель структурного подразделения делает заключение о выполнении задания.

Все указанные документы оформляются на типовых бланках, которые утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

При направлении работника на повышение квалификации в другую местность за ним сохраняются рабочее место (должность) и средняя заработная плата по основному месту работы. Кроме того, сотруднику надо оплатить командировочные расходы по правилам, предусмотренным для служебных командировок (ст. 187 ТК РФ). Это значит, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ). В качестве командировочных расходов учитываются, в частности, затраты:

По возвращении из командировки работник в течение трех рабочих дней должен представить авансовый отчет об израсходованных средствах и документы, подтверждающие произведенные в командировке расходы.

Повышение квалификации с отрывом от работы в табеле учета рабочего времени обозначается буквенным кодом ПК или цифровым кодом 07. Это следует из Указаний по применению и заполнению форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 05.01.2004 N 1.

Бухучет расходов на повышение квалификации

Расходы, связанные с оплатой дополнительного профессионального образования сотрудника в интересах организации, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Данные расходы учитываются в размере фактически произведенных затрат и отражаются по дебету счетов учета затрат в корреспонденции с кредитом счета 76 (Инструкция по применению Плана счетов бухгалтерского учета, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Если расходы на повышение квалификации работника относятся к нескольким отчетным периодам, то они учитываются на счете 97 и списываются в порядке, установленном в учетной политике организации (равномерно, пропорционально объему продукции и др.), в течение периода, к которому относятся. Об этом говорится в п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Подтвердить факт оказания образовательных услуг для целей бухучета можно соответствующим актом и копией документа об образовании (диплома, свидетельства и т.п.).

Суммы среднего заработка, сохраняемого за работником на время повышения квалификации, учитываются в составе расходов по обычным видам деятельности как расходы на оплату труда (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счета учета затрат на производство в корреспонденции с кредитом счета 70.

Расходы на командировку, связанную с повышением квалификации, также признаются расходами по обычным видам деятельности на дату утверждения авансового отчета руководителем организации (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счетов учета затрат и кредиту счета 71. Выдача денежных средств командированному работнику отражается проводкой:

Дебет 71 Кредит 50.

Налоги и взносы с расходов на повышение квалификации

Порядок налогообложения расходов на обучение будет зависеть, в частности, от наличия подтверждающих документов, выполнения условий для признания таких затрат, а также от того, по чьей инициативе оно проводится.

Налог на прибыль

Расходы на обучение. Согласно п. 3 ст. 264 Налогового кодекса расходы на повышение квалификации включаются в состав прочих расходов, связанных с производством и реализацией (Письмо Минфина России от 21.04.2010 N 03-03-06/2/77). Если используется метод начисления, то к учету данные расходы принимают в момент представления акта об оказании образовательных услуг, а при кассовом методе - в день оплаты на основании соответствующих документов (платежных поручений, квитанций к приходным кассовым ордерам и т.п.) (пп. 3 п. 7 ст. 272 и п. 3 ст. 273 НК РФ).

Условия для признания расходов. Затраты на повышение квалификации учитываются при исчислении налога на прибыль, если:

Если эти условия не соблюдены, расходы на повышение квалификации не признаются в налоговом учете. По окончании налогового периода их следует исключить из состава расходов, уменьшающих облагаемую базу по налогу на прибыль, и отнести к внереализационным доходам.

Кроме того, нельзя учитывать расходы на обучение (пп. 2 п. 3 ст. 264 НК РФ):

Оправдательные документы. Для признания в целях налогообложения прибыли расходов на повышение квалификации документальным подтверждением затрат могут служить:

Об этом говорится в Письме Минфина России от 21.04.2010 N 03-03-06/2/77. Эти же документы нужны и для признания расходов на обучение за границей (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Напомним, что работодатель, оплачивающий обучение, обязан хранить связанные с этим документы не менее четырех лет (пп. 8 п. 1 ст. 23 и пп. 2 п. 3 ст. 264 НК РФ).

Командировочные расходы. Если с целью повышения квалификации работник был направлен в другую местность, то в состав командировочных расходов организация вправе включить стоимость проезда к месту обучения и обратно, а также стоимость проживания и суточные. Данные затраты учитываются в полной сумме в составе прочих расходов на основании пп. 12 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137). Датой признания расходов является дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ и Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Средний заработок. Если работник повышает квалификацию с отрывом от производства, то суммы среднего заработка, выплачиваемые ему на период учебы, включаются в расходы на оплату труда на основании п. 19 ст. 255 Налогового кодекса.

НДФЛ, страховые взносы и взносы на случай травматизма

Сумма оплаты повышения квалификации работника не облагается налогом на доходы физических лиц и страховыми взносами, если учреждение, где обучается сотрудник, имеет лицензию на образовательную деятельность (или соответствующий статус - для иностранного образовательного учреждения). Такой вывод следует из п. 21 ст. 217 Налогового кодекса и п. 12 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ).

Это касается также случая, если работник обучается у специалиста, который обладает соответствующей квалификацией (Письмо Минфина России от 17.07.2009 N 03-04-06-02/50). Такая квалификация должна быть подтверждена особым документом - квалификационным аттестатом, лицензией, дипломом и т.п. (п. 3 ст. 21 Закона РФ N 3266-1).

На суммы оплаты обучения работника, направленного работодателем на курсы повышения квалификации, не нужно начислять взносы на случай травматизма, поскольку они не являются платой за труд (доходом) работника. Это следует из п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184 (далее - Правила).

Командировочные расходы. В доход работника, направленного на повышение квалификации в другую местность, не включаются суточные, если они не превышают 700 руб. за каждый день нахождения в командировке на территории РФ (2500 руб. - на территории иностранного государства), а также документально подтвержденные расходы на проезд до места назначения и обратно и расходы по найму жилого помещения (п. 3 ст. 217 НК РФ).

Страховые взносы, как и взносы на случай травматизма, на сумму расходов на командировку не начисляются (ч. 2 ст. 9 Закона N 212-ФЗ, п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765, и Письмо ФСС РФ от 18.03.2009 N 02-18/07-2165).

Средний заработок. Сумма среднего заработка, выплачиваемого сотруднику на период повышения квалификации с отрывом от работы, облагается налогом на доходы физических лиц, страховыми взносами и страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7 и ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

НДС по образовательным услугам

Сумма платы за обучение сотрудника, направленного на повышение квалификации, может включать или не включать налог на добавленную стоимость.

Облагаются НДС образовательные услуги, которые оказывают коммерческие образовательные учреждения или соответствующие специалисты (п. 1 ст. 143 НК РФ). Налог исчисляется по ставке 18% (п. 3 ст. 164 НК РФ). В бухгалтерском учете заказчика образовательных услуг выделенная в расчетных документах сумма налога отражается по дебету счета 19 в корреспонденции с кредитом счета 76.

Кроме того, облагаются НДС:

Не облагаются НДС услуги :

"Входной" НДС. уплаченный коммерческому образовательному учреждению или специалисту, имеющему соответствующую квалификацию, можно принять к вычету при расчете суммы налога на добавленную стоимость, если в соответствии с пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса:

В бухучете принятие к учету налога по расходам на повышение квалификации отражается проводкой:

Дебет 68, субсчет "Расчеты по НДС", Кредит 19.

Дебет 76 Кредит 51- перечислены средства за обучение работника образовательному учреждению.

Дебет 20 Кредит 76 - отражены расходы на повышение квалификации работника.

Поскольку обучение проводится в той же местности, где расположена организация-работодатель, работнику выплачивается только средний заработок за время учебы (ст. 187 ТК РФ). На него следует начислить НДФЛ, страховые взносы и взносы на случай травматизма (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7, ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

Расходы на выплату среднего заработка работнику, направленному на повышение квалификации, признаются в составе расходов на оплату труда в месяце начисления (п. 6 ст. 255 и п. 4 ст. 272 НК РФ). Сумма начисленных на него страховых взносов относится к прочим расходам, связанным с производством и реализацией, на основании пп. 49 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 13.04.2010 N 03-03-06/1/260). Взносы на случай травматизма также учитываются в составе прочих расходов на дату их начисления (пп. 45 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ).

Таким образом, бухгалтер должен уменьшить налог на прибыль на суммы оплаты повышения квалификации, среднего заработка, выплаченного работнику за период обучения, и начисленных на него страховых взносов.

© 2000-2012 Институт психотерапии и клинической психологии

127055, Москва, ул. Новолесная, д. 6 "Б" стр.1

Тел/факс: 8-495-987-44-50; 8-499-978-64-55; 8-499-978-45-79; 8-499-978-94-69 (10 - 20 час.)

Государственная образовательная лицензия Департамента Образования гор. Москвы № 027157 ДПО

Главная » Увольнение » Образец приказа об обучении с отрывом от производства

Приказ о направлении сотрудника на обучение - главбух-инфоЕго составляет работник, закончивший обучение, а управляющий структурного подразделения делает заключение о выполнении задания. Если обучение делается с отрывом от производства, время отсутствия работника. нисколечко не пожалела, что стала владельцем этого восхитительного продукта! Трудового кодекса при направлении работника для увеличения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Есть и более примитивные эталоны навести на обучениес.по.

Пакет кадровика мы заполучили в июне 2005 г. Образецприказа на обучение сотрудника и о направлении на курсы увеличения квалификации. Нравится еще тем, что приводятся эталоны наполнения приказов, примеры из рабочей и судебной практики.  Бланк приказа о направлении сотрудника на обучение. В нашей быстрой жизни не всегда впору удается отследить последние конфигурации в трудовом законодательстве.

Бланк приказа о направлении сотрудника на обучение. В нашей быстрой жизни не всегда впору удается отследить последние конфигурации в трудовом законодательстве.

произнесенное значит, что работникам, которые учатся без отрыва либо с частичным отрывом от производства, должна быть предоставлена возможность посещать занятия.  Не забудьте сделать отметки в личной карточке и тк работника о повышении квалификации. Не регламентированы место получения, срок и форма обучения (курсы, семинары, тренинги и т. Приказываю навести на увеличение квалификации без отрываот работы.

Не забудьте сделать отметки в личной карточке и тк работника о повышении квалификации. Не регламентированы место получения, срок и форма обучения (курсы, семинары, тренинги и т. Приказываю навести на увеличение квалификации без отрываот работы.

эталоны по теме охрана труда, приказ, труд. так как он касается определенных работников - это приказ по личному составу (ну либо по кадрам, у кого как это именуется). Статья 21 тк рф не обязует работника проходить профессиональную подготовку, переподготовку и увеличение квалификации. Пример дизайна приказа о направлении работника на курсы.). У нас есть контракт, приказ по предприятию и все. в табеле я.  Положения по ведению бухгалтерского учета и бухгалтерской отчетности в рф, утвержденного приказом минфина рф от 29.

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в рф, утвержденного приказом минфина рф от 29.

Просим вашей помощи в следующей ситуации. Наше учреждение направляет на курсы повышения квалификации работников с формулировкой в приказе "без отрыва от производства". При этом по графику число часов при обучении 6-7 вдень, дорога доместа проведения обучения занимает 1,5 часа в одну сторону. При формулировке "без отрыва" работник пишет заявление на свое же рабочее место на работу по совместительству на 0,5 ставки. Аргумент администрации - что работник все успевает, так как фактически время занятий в день не более 3-х часов. Я, как главный бухгалтер, не пропускаю данные приказы. Я понимаю так: если без отрыва, то обучение на рабочем месте без выезда в другой населенный пункт. Права ли администрация в этом случае? И сколько времени должно занимать обучение, чтобы можно было проходить повышение квалификации без отрыва от производства?

ОтветОбучение без отрыва от производства подразумевает обучение непосредственно в организации. Если сотрудника направляют на повышение квалификации в другую местность, то ему нужно выплатить командировочные расходы, а на период повышения квалификации сохранить за работником средний заработок.

Обучение можно проводить с частичным отрывом от производства. Если установить работнику режим не полного времени, то оплату нужно производить пропорционально отработанному времени, при этом на период повышения квалификации сохранить средний заработок за сотрудником не удастся, т.к. трудовое законодательство не предусматривает возможности сохранения за работниками среднего заработка за ту часть рабочего времени, в течение которой они обучаются.

По общему правилу время обучения и работы в совокупности не должно превышать 40 часов в неделю (ст. 91. 203 ТК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия для бюджетных, казенных и автономных учреждений

1.Рекомендация: Трудовой кодекс РФСтатья 93. Неполное рабочее время По соглашению между работником и работодателем могут устанавливаться как при приеме на работу, так и впоследствии неполный рабочий день (смена) или неполная рабочая неделя. Работодатель обязан устанавливать неполный рабочий день (смену) или неполную рабочую неделю по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до четырнадцати лет (ребенка-инвалида в возрасте до восемнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.* Работа на условиях неполного рабочего времени не влечет для работников каких-либо ограничений продолжительности ежегодного основного оплачиваемого отпуска, исчисления трудового стажа и других трудовых прав.

Статья 187. Гарантии и компенсации работникам, направляемым работодателем на профессиональное обучение или дополнительное профессиональное образование

При направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

2. Рекомендация:Как отразить в бухучете и при налогообложении расходы на обучение сотрудника в интересах учреждения

Гарантии и компенсации

В зависимости от вида обучения учреждение обязано предоставить сотруднику определенные гарантии и компенсации (ст. 196. 177 ТК РФ). Например, при направлении сотрудника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за сотрудниками сохраняется основное место работы и средний заработок. А если такое обучение проводится в другой местности, то учреждение должно оплатить сотруднику и командировочные расходы по правилам, установленным для служебных командировок* (ст. 187 ТК РФ ).

Перечень гарантий и компенсаций сотрудникам, совмещающим работу с обучением. приведен в статьях 173–176 Трудового кодекса РФ. Среди них:

оплата расходов на проезд к месту учебы и обратно;

сохранение среднего заработка на период освобождения от работы в связи с обучением.

действительный государственный советник РФ 3-го класса

3.Рекомендация:Как провести обучение мерам пожарной безопасности

Остальных сотрудников (руководителей подразделений, ответственных за обеспечение пожарной безопасности в подразделениях, педагогических сотрудников дошкольных учреждений, сотрудников круглосуточной охраны, членов добровольных подразделений пожарной охраны, сотрудников, выполняющих взрывопожароопасные работы) можно обучить без отрыва от производства – непосредственно в организации. Обучение проводит руководитель или ответственный за пожарную безопасность, прошедший специальную подготовку с отрывом от производства.* Об этом говорится в пунктах 39 и 40 Норм пожарной безопасности, утвержденных приказом МЧС России от 12 декабря 2007 г. № 645 .

заместитель директора департамента образования и кадровых ресурсов Минздрава России

4.Рекомендация:Как совместитьработу и обучение сотрудника по ученическому договору

По общему правилу время обучения и работы в совокупности не должно превышать 40 часов в неделю (ст. 91. 203 ТК РФ).* Однако из этого правила есть исключения. Например, время обучения и работы сотрудника не может превышать 35 часов, если:

возраст сотрудника от 16 до 18 лет;

обучающийся сотрудник является инвалидом I или II группы.

Если ученику еще не исполнилось 16 лет, то время его обучения и работы не может быть более 24 часов в неделю. Об этом сказано в части 1 статьи 92 Трудового кодекса РФ.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение

С уважением, Елена Иванковицер, эксперт Горячей линии «Система Главбух»

Ответ утвержден Наталией Зориной, ведущим экспертом Горячей линии БСС «Система Главбух»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Статья раскрывает тему обучения пожарно-техническому минимуму без отрыва от производства. Прочитав материал вы узнаете какие категории сотрудников могут быть обучены непосредственно в Вашей организации и исключительно своими силами, что для этого необходимо предпринять. Предупрежу сразу и прощу учитывать, что не во всех случаях требуется проводить обучение ПТМ без отрыва от производства, а даже если и требуется, то обучение без отрыва от производства можно заменить обучением с отрывом, в стороннем учебном центре. Каждой проблеме свой, наиболее выгодный, вариант решения.

Документация Какие категории сотрудников могут пройти обучение ПТМ без отрыва от производства:Только эти категории сотрудников могут быть обучены ПТМ непосредственно в организации, без отрыва от производства, других вариантов на данный момент просто не существует. Переходим к следующему шагу.

Разработка и согласование программ обучения ПТМ без отрыва от производства:Почему этот шаг идет одним из первых? Согласование специальных программ осуществляется структурными подразделениями соответствующих территориальных органов МЧС России - территориальными отделами надзорной деятельности (далее - ТОНД). Программы согласовываются в среднем в течение месяца, с даты подачи документов, и как раз, пока программы ПТМ будут находится в ТОНД, можно успеть сделать все остальное, что требуется для проведения обучения ПТМ без отрыва от производства.

Скажу наверное прописную истину, но обязательно, при направлении программ (документов) просите, чтобы в ТОНД делали отметку с указанием номера и даты входящего сообщения на вашей копии сопроводительного письма.

Для удобства подготовил вам примеры программ обучения ПТМ без отрыва от производства для некоторых категорий обучаемых.

Скачать программу ПТМ для воспитателей дошкольных учреждений (с отрывом от производства) [82 Kb] (cкачиваний: 19)

Скачать программу ПТМ для сотрудников, осуществляющих круглосуточную охрану организаций, и руководителей подразделений организаций (без отрыва от производства) [82,5 Kb] (cкачиваний: 52)

Скачать программу ПТМ для рабочих, осуществляющих пожароопасные работы [88 Kb] (cкачиваний: 36)

Остальные примеры программ ПТМ сможете найти в приложении к Приказу МЧС РФ от 12 декабря 2007 года № 645 "Об утверждении Норм пожарной безопасности "Обучение мерам пожарной безопасности работников организаций" в каждой программе обязательно включайте в практической части раздел с таким содержанием - Умение пользоваться первичными средствами пожаротушения, действия при возникновении пожара, правила эвакуации, помощь пострадавшим, оказание доврачебной помощи.

При подготовке специальных программ особое внимание уделяется практической составляющей обучения: умению пользоваться первичными средствами пожаротушения, действиям при возникновении пожара, правилам эвакуации, помощи пострадавшим.

Приказом (распоряжением) руководителя организации создается квалификационная комиссия в составе не менее трех человек, прошедших обучение и проверку знаний требований пожарной безопасности в установленном порядке (обучение ПТМ с отрывом от производства) и имеющих соответствующие, действительные на день принятия зачетов, удостоверения об обучении ПТМ с отрывом от производства.

Скачать примерный приказ о создании квалификационной комиссии для проведения проверки знаний требований пожарной безопасности работников, прошедших обучение пожарно-техническому минимуму в организации без отрыва от производства [29,5 Kb] (cкачиваний: 58)

Квалификационная комиссия по проверке знаний требований пожарной безопасности состоит из председателя, заместителя (заместителей) председателя и членов комиссии, секретаря. В общем не менее трех человек - председатель, заместитель председателя. секретарь.

Работники, проходящие проверку знаний, должны быть заранее ознакомлены с программой и графиком проверки знаний.

Перечень контрольных вопросов разрабатывается руководителями (собственниками) организаций или работниками, ответственными за пожарную безопасность.

Скачать примерный перечень контрольных вопросов по пожарно-техническому минимуму [55 Kb] (cкачиваний: 64)

Контроль за своевременным проведением проверки знаний требований пожарной безопасности работников осуществляется руководителем организации.