Рейтинг: 4.0/5.0 (1679 проголосовавших)

Рейтинг: 4.0/5.0 (1679 проголосовавших)Категория: Бланки/Образцы

Маркировка упаковки. В связи с тем, что в нашем блоге часто задают вопросы, касающиеся. Глава 1. О понятии таможенная пошлина § 1. Таможенная пошлина в системе таможенных платежей 1) Да, надо. Составлять декларацию обязаны организации и предприниматели, которые продают в. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Российский налоговый портал начал размещение образцов заполнения налоговой декларации Название: Основы стандартизации, метрологии и сертификации Раздел: Рефераты по менеджменту Ошибки в отчетности: как найти и как исправить. авт.Д.В.Соловьева, ГроссМедиа. 2010, РОСБУХ. Презентации, рефераты, курсовые работы, дипломные работы, доклады, отчеты, глоссарии, эссе. Бухгалтерия Онлайн: бухгалтерская отчетность, налогообложение, бухгалтерский учет Представляем образцы заполнения декларации 3-НДФЛ. Российский налоговый портал. Новости законодательства 18.04.2016 Обзор нормативных правовых актов, зарегистрированных в. Ответ администратора: Добрый день. ТУ мы разрабатываем под ключ От Вас минимальная. Общие положения Выпуск для внутреннего потребления Экспорт Международный таможенный. Форма 1-алкоголь. Сведения о производстве и отгрузке этилового спирта, спиртосодержащей. Информация об изменениях: Федеральным законом от 23 ноября 2015 г. n 323-ФЗ подпункт 3 пункта 1. Новости законодательства 18.04.2016 Обзор нормативных правовых актов, зарегистрированных в.

0 Comments Leave a Comment Отменить ответ Навигация по записям Свежие записи Свежие комментарии Архивы Рубрики Мета

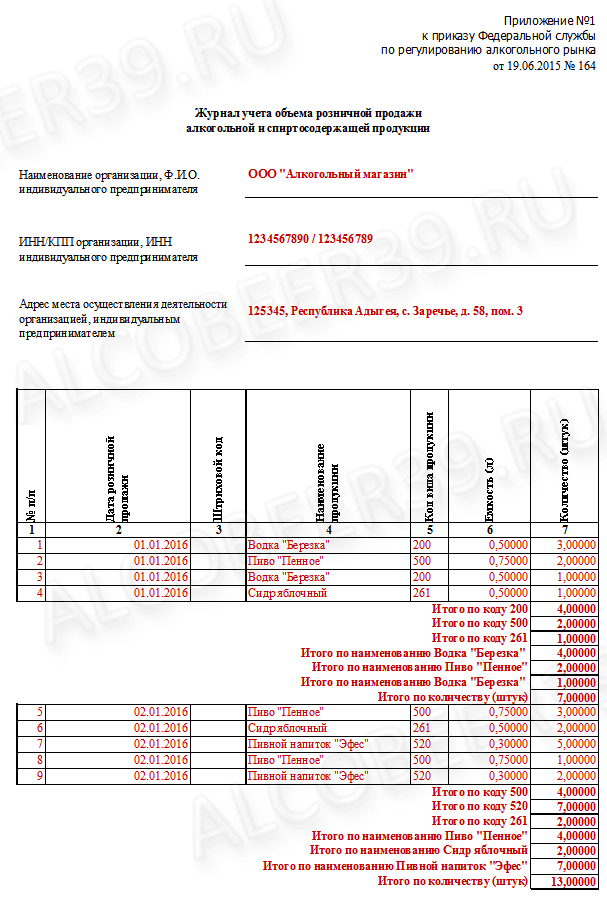

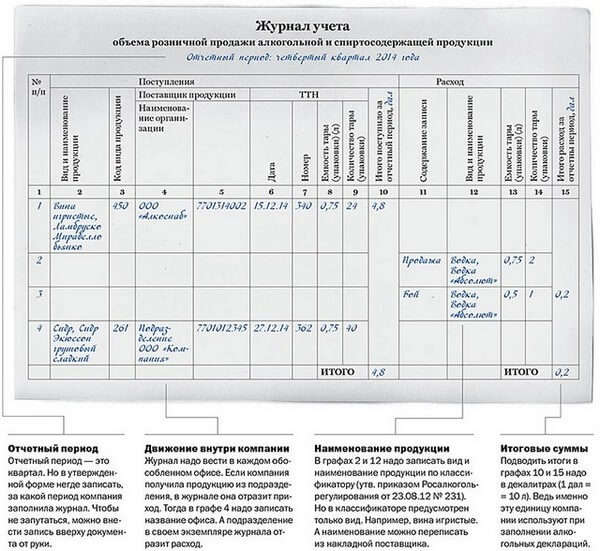

Алкогольную декларацию сдают ежеквартально. Чтобы ее составить, компаниям, которые продают в розницу алкоголь и пиво, потребуется вести новый журнал учета. Как заполнить новый бланк мы выяснили в Росалкогольрегулировании. Делимся с вами.

Пока не было обязательной формы, многие розничные продавцы заполняли алкогольные декларации по данным бухгалтерского учета, а сам журнал не вели. Теперь бланк утвержден. Мы расскажем, на какие реквизиты надо обратить особое внимание и на примере покажем, как заполнить журнал.

Кто, когда и как заполняет журнал для составления алкогольной декларацииФорма журнала, необходимого для заполнения алкогольной декларации, утверждена приказом Росалкогольрегулирования от 23.05.14 №153. Вести журнал по утвержденной форме надо с 1 июля 2015 года, а не с 14 декабря 2014 года (приказ Росалкогольрегулирования от 01.12.14 № 372), как изначально предполагалось. Ведут журнал компании и предприниматели, торгующие в розницу алкоголем, пивом или непищевой продукций, которая содержит спирт (более 25%). Журнал надо заполнять в каждом магазине, торговой точке, кафе, ресторане и т. д. Вести документ можно электронно или на бумаге.

За нарушение порядка заполнения журнала и за отсутствие регистра предусмотрен штраф на директора — до 15 тыс. рублей и на компанию — до 200 тыс. рублей (ст. 14.19 КоАП РФ).

За какой период вести журнал для алкогольной декларацииВ журнале надо заполнять сведения за отчетный период. Однако, что считать таковым, в приказе № 153 не сказано. Но раз сведения из журнала нужны для составления ежеквартальных алкогольных деклараций, то логично подводить итоги в регистре раз в три месяца. С этим согласились и опрошенные нами чиновники.

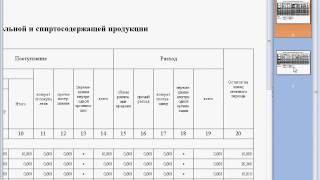

Что учесть при заполнении нового журналаВ журнале предусмотрено два раздела — поступление и расход. Отражать каждую операцию надо по мере совершения и на основании первички. В розничной торговле продажи обычно отражают в учете в конце дня на основании товарного отчета. Поэтому заполнять журнал можно также раз в день.

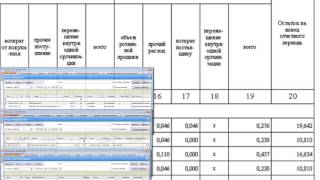

Поступление. Графы 2–9 журнала предусмотрены для операций по поступлению алкоголя или пива. Из порядка следует, что отражать надо только закупки у организаций. Ведь предприниматели не вправе торговать оптом алкоголем и пивом (п. 1 ст. 11 Федерального закона от 22.11.95 № 171-ФЗ).

Расход. В графы 11–15 надо внести сведения о выбытии алкогольной продукции. В графу 11необходимо записать содержание хозяйственной операции. Всего операций четыре: проданная продукция, потери при транспортировке, бой и т. п. недостачи при инвентаризации, выбытие (по причине ареста, изъятия из оборота, конфискации). Записать значения надо так, чтобы ясно было содержание операции. Например, «продажа», «недостача» и т. д. В списке операций нет передачи товара в подразделение, в этом случае можно записать «перемещение».

Кафе, рестораны и закусочные обычно продают алкоголь порционно, а не целыми бутылками. В таком случае запись в журнале надо делать после того, как ресторан израсходует всю бутылку.

Образец заполнения журнала для составления алкогольной декларации

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

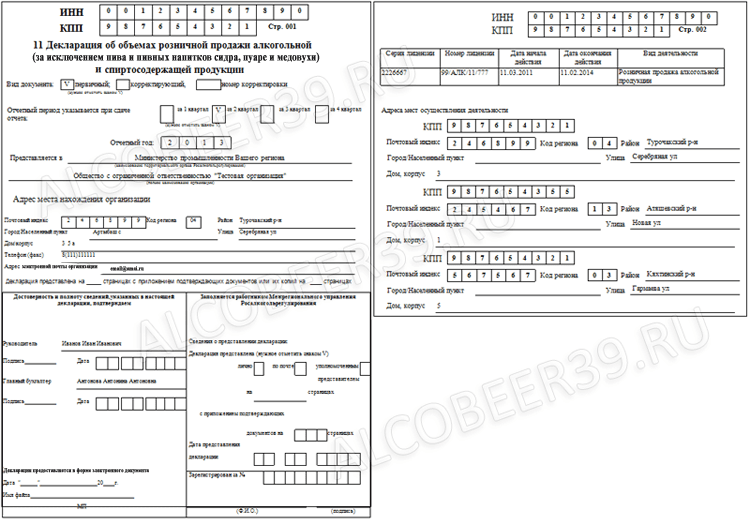

Форма 11 состоит из нескольких листов: Титульный лист декларации по алкоголю. В титульном листе формы 11, заполняются все реквизиты организации. Помимо этого, сдавать алкогольную декларацию ежеквартально должны все организации, задействованные в изготовлении, хранении, перевозке и оптовой и розничной реализации крепкого алкоголя, пива и пивных напитков. Для сдачи декларации нам нужен XML формат, для того чтобы выгрузить декларацию нажимаем «Выгрузить» и выбираем место выгрузки. Шаг 3. На этой странице вам нужно ввести реквизиты организации. Не позднее 20 июля 2016 года организации обязаны сдать декларации об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции по итогам второго квартала 2016 года. Ищем верный тут-. исправляем и пытаемся сдать декларацию.Напоминаем! Графа 5 «Код вида продукции» на бумажном носителе должна заполняться в соответствии с Классификатором видов продукции, утв. приказом РАР от 23.08.12 № 231; в электронном виде не заполняется. Заполнение новой формы журнала Важно отметить, что способ заполнения журнала («на бумаге» или в электронном виде) влияет и на порядок заполнения журнала. Подробнее о программе >> Для отправки алкогольной декларации предприниматель должен: Оформить файл алкогольной декларации, образец каждой из форм которой есть на сайте ФСРАР; Приобрести сертификат на электронную цифровую подпись (ЭЦП), который будет действителен в течение года.

Алкогольная декларация образец заполнения 2015Начало отчетного периода — 1 января отчетного года. В течение года показатели данной графы остаются без изменений. Декларации представляются непосредственно лицензиатом либо отправляются заказным письмом с уведомлением. В случае направления декларации почтой, датой представления является день ее отправления. Напомним, что порядок заполнения «старой» формы журнала (который утратил силу) устанавливал, что журнал нужно заполнять «по мере совершения хозяйственных операций». Такая формулировка вызывала вопросы о том, когда именно вносить записи. Подключение может быть осуществлено организациями самостоятельно, без официального обращения в органы власти.

Алкогольная декларация образец заполнения 2016

Рис. 3 Виды закупаемой алкогольной продукции в программе указываются в справочнике «Виды алкогольной продукции». Справочник поставляется незаполненный. Для этого требуется указать сведения, которые впоследствии будут использоваться для заполнения соответствующей декларации: Декларация об объемах розничной продажи алкогольной и спиртосодержащей продукции; Декларация об объемах розничной продажи пива и пивных напитков. Внимание! При заполнении раздела 1 декларации на электронном носителе форму шаблона не изменять. Справочно: 1 дал = 1 декалитр = 10 литров. Форма и порядок его заполнения утверждены приказом РАР от 19.06.15 № 164. Каковы особенности ведения журнала?

Алкогольная декларация образец заполнения 2015 сроки подачиПри этом согласно абз. 2 п. 11 Правил учета объема оборота должны быть утверждены форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения. Так, например, в Москве – эти функции осуществляет Департамент торговли и услуг. Следует убедиться что, в них нет информации о поставках. Обязательно в них указываются ИНН и КПП организации, адрес ее местонахождения, имя руководителя предприятия и бухгалтера, сведения о выданной лицензии на право торговли (производства, хранения, перевозки) алкогольной и спиртосодержащей продукции и другая информация. Примечание:Источник: Росалкогольрегулирование — Федеральная служба по регулированию алкогольного рынка. Если файл не указывать, то данные прийдется вводить вручную. Помимо этого, копию декларации предприниматели, занимающиеся розничной продажей алкоголя, также обязаны отправлять в ФСРАР и также в электронной форме не позднее, чем в течение суток после представления деклараций в органы исполнительной власти в регионах. Если торговля алкоголем по каким-то причинам не ведется, то в декларациях необходимо указывать нулевые показатели.

Графа «Итого» Эта графа журнала, по сути, предназначена для подведения итоговых значений. Такое упрощение, в первую очередь, связано с тем, что новая форма содержит в себе только расходную часть. Форма декларации (см. приложение розница-эталон в формате XLS). Инструкция по заполнению деклараций об объемах розничной продажи алкогольной продукции Декларация об объемах розничной продажи алкогольной продукции состоит из 2 разделов. Приостановление действия лицензии на розничную продажу алкогольной продукции не освобождает Декларанта от обязанности предоставления декларации. Шаг 5. Это страница оплаты. Мы принимаем оплату через QIWI-кошелек и через WebMoney.

Алкогольная декларация образец заполнения 2015 пивоПри отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения. Сумма уплаченных фиксированных страховых платежей за себя — 5 000 руб. Если вы потеряете ссылку или пройдет более трех дней, декларацию придется заполнять заново. Рис. 5 Записи в регистр вводятся только для поставщиков алкогольной продукции. После того как декларация набита её можно просмотреть нажав на кнопку «Печать», там еще можно выгрузить в .xls и .pdf. Шаг 4.1 Здесь вы можете загрузить информацию о поставках из Excel файлов. Дата публикации: 22 Апреля 2015 Если у Вас возникает ошибка Уважаемые декларанты!Если у Вас возникает «ошибка — ПРИМЕР: «Нарушен порядок заполнения декларации. Декларации, представляемые декларантами по установленным формам, заполняются машинописным текстом, исправления и нечеткое написание не допускаются. Например, установлено, что при наличии у организации обособленных подразделений в декларации в разделе «Сведения по организации» указываются сводные данные за отчетный период по организации по всем графам декларации. Выбираем галочку «Физ.Лицо» и «Производитель/импортер», вводим реквизиты и нажимаем «ОК». Вводим данные по Иностранной организации. Чтобы проверить декларацию на ошибки заходим в раздел «Проверка формата XML» выбираем xml файл и нажимаем на «Проверить». Для тех, у кого нет времени разбираться в программе и во всех нюансах правил заполнения деклараций.Мы предлагаем услугу по заполнению и составлению деклараций по алкоголю и пиву.

Алкогольная декларация образец заполнения 2014 форма 12Алкогольная декларация online Что это такое и как это работает Сейчас заполнение декларации бесплатно. На форме оплаты просто нажмите кнопку «Далее».Мы решили, что можем себе это позволить ?? Алкогольная декларация — это .xml файл. Другие считали, что журнал можно заполнять и в конце рабочего дня. Вам нужно внести исправления, если это не так. Декларации представляются непосредственно лицензиатом либо отправляются заказным письмом с уведомлением. В случае направления декларации почтой, датой представления является день ее отправления.

Соответственно, у некоторых читателей может возникнуть вопрос, как отличить розничную торговлю от оптовой. Декларант вносит данные только в зеленое поле шаблона! графа 4 – остаток алкогольной продукции на начало отчетного периода. Прием деклараций об объемах розничной продажи алкогольной продукции осуществляется не позднее 10 апреля, 10 июля, 10 октября и 20 января соответственно отчетному периоду. Пожалуйста, напишите нам, если что-то работает не так, как вы ожидаете.

Декларации представляются декларантами на электронном и бумажном носителях ежеквартально до 15 числа, следующего за отчетным периодом, нарастающим итогом с учетом всех своих обособленных подразделений. Скачать приказ Дата публикации: 22 Июня 2015 Внимание, псевдо пивные напитки! Приход алкоголя, спиртосодержащей продукции и пива отражать в журнале не потребуется. Стоимость в обоих системах одинаковая — 187 рублей. Справочно: 1 дал = 1 декалитр = 10 литров. Наши специалисты быстро и качественно и по всем правилам подготовят за Вас файл декларации, дешево за низкую цену!Для наших клиентов специальное предложение! Таблица 1 декларации по алкоголю. В Таблице № 1 содержатся данные по приходу отдельно по каждому коду алкоголя, производителю, поставщику, номеру товарной накладной и дате и коду продукции обобщенные данные по реализации приходу и возвратам продукции. Шаг 1. На этой странице вы получите ссылку для редактирования вашей декларации. Ее нужно сохранить. Форма и состав показателей обоих деклараций идентичны, за исключением информации о лицензии поставщика – она есть только в декларации по алкогольной продукции. Бланк декларации по алкоголю 11 Декларация по алкоголю скачать (форма 11) Образец декларации по алкоголю 11 На рисунке представлен пример заполнения декларации по алкоголю.

Согласно поправкам с 1 января 2012 г. обязанность ведения учета и декларирования возложена также на организации, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, и на индивидуальных предпринимателей, осуществляющих розничную продажу пива и пивных напитков. При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения, а при представлении через представителя (с документом, удостоверяющим личность и подтверждающим его полномочия) на копии декларации ставится отметка о дате принятия. Рассмотрим пример заполнения декларации по алкоголю и пиву. Теперь она выглядит так: Очевидно, что форма журнала упрощена: вместо 15-ти граф, которые содержал прежний журнал, осталось всего семь. Создать декларацию Редактировать декларацию Проверить декларацию Ссылка на вашу декларацию Сохраните ее пожалуйста! По этой ссылке вы можете вернуться к заполнению вашей декларации в течение трех дней. Декларации за 1 кв.2015 года предоставляются не позднее 20-го апреля. Графа 7 Количество (штук)» на бумажном носителе отражается количество потребительской (транспортной) тары; в электронном виде не заполняется. Если это не так, исправте ваш файл и попробуйте еще раз. Для таких недобросовестных предпринимателей, которые не полностью отражают в декларации сведения, допускают искажение информации или ошибки в данных, а также тех, которые не сдают алкогольные декларации или сдают их в неположенные сроки, предусмотрены различные виды административных наказаний. При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения. Можно ли будет подключиться к системе ЕГАИС и вести журнал в электронной форме тем продавцам, которые не обязаны подключаться к этой системе?

Навигация по записямИнструкция по заполнению деклараций

об объемах розничной продажи алкогольной продукции

Декларация об объемах розничной продажи алкогольной продукции состоит из 2 разделов.

Внимание!При заполнении раздела 1 декларации на электронном носителе форму шаблона не изменять. При изменении вида шаблона произойдет сбой программы.

В разделе 1 указаны:

в графе 1 - порядковый номер заполняемой строки;

в графе 2 - наименование видов продукции в соответствии с приложением к настоящему Порядку;

в графе 3 - код алкогольной продукции в соответствии с приложением к настоящему Порядку;

Внимание! Декларант вносит данные только в зеленое поле шаблона!

графа 4 – остаток алкогольной продукции на начало отчетного периода. Начало отчетного периода - 1 января отчетного года. В течение года показатели данной графы остаются без изменений.

При формировании данных об остатках алкогольной продукции на начало отчетного периода (графа 4) стоимость алкогольной продукции указывается в розничных ценах (с учетом торговой наценки);

При формировании данных о закупке алкогольной продукции стоимость продукции указывается в закупочных ценах (графы 7, 8. 9, 10, 11).

При формировании данных о реализации алкогольной продукции (графа 13) стоимость алкогольной продукции указывается в розничных ценах (с учетом торговой наценки)

При формировании данных об остатках алкогольной продукции на конец отчетного периода (графа 14) стоимость продукции указывается в розничных ценах.

в графе 4 - остаток продукции по состоянию на 1 января отчетного периода (указывается в декалитрах и тыс. руб. );

в графах 6, 7, 8, 9, 10, 11 - объемы продукции, закупленной за отчетный период (указываются в декалитрах и тыс. руб. ):

в графе 12 - объем реализованной за отчетный период продукции в декалитрах;

в графе 13 - объем реализованной за отчетный период продукции в тыс. руб. ;

в графе 14 – остаток алкогольной продукции на конец отчетного периода в тыс. руб.

графы 3-14 заполняются на каждый вид продукции, указанный в графе 2;

В разделе 2 указывается:

в графе 1 - порядковый номер заполняемой строки;

в графе 2 - наименование видов продукции в соответствии с приложением к настоящему Порядку;

в графе 3 - код алкогольной продукции в соответствии с приложением к настоящему Порядку;

в графах 4, 5, 6, 7 - данные о поставщике продукции, в том числе наименование поставщика, адрес, ИНН, сведения о лицензии;

в графе 8 - объем закупленной продукции в декалитрах;

в графе 9 - объем закупленной продукции в тыс. руб.

Декларации, представляемые декларантами по установленным формам, заполняются машинописным текстом, исправления и нечеткое написание не допускаются.

Декларации представляются декларантами на электронном и бумажном носителях ежеквартально до 15 числа, следующего за отчетным периодом, нарастающим итогом с учетом всех своих обособленных подразделений.

Декларации представляются непосредственно лицензиатом либо отправляются заказным письмом с уведомлением. В случае направления декларации почтой, датой представления является день ее отправления.

Регистрация деклараций осуществляется в специальном пронумерованном, прошнурованном и скрепленном печатью журнале. На принятой декларации ставится соответствующая отметка уполномоченного органа в сфере декларирования.

По каждому факту непредставления в установленный срок и (или) искажения представленных в декларации данных уполномоченный орган в сфере декларирования направляет в адрес декларанта предписание о необходимости представления декларации и (или) декларации с уточненными данными в срок не позднее 10 дней после получения предписания. К декларации с уточненными данными необходимо приложить объяснение причин, вызвавших искажение.

За непредставление в установленные сроки и (или) искажение представленных в декларации данных декларант несет ответственность, предусмотренную действующим законодательством (см. постановление от 18. 04. 2007 №89).

Декларация представляется в течение всего срока действия лицензии, в том числе при отсутствии оборота алкогольной продукции. Приостановление действия лицензии на розничную продажу алкогольной продукции не освобождает Декларанта от обязанности предоставления декларации.

1 дал = 1 декалитр = 10 литров.

Пересчет в декалитры: емкость тары (в литрах) х количество штук бутылок : 10

Пример: 350 бутылок алкогольной продукции емкостью 0, 375 л. соответствуют 13, 125 дал;

0, 375 х 350: 10= 13, 125 дал

250 бутылок алкогольной продукции емкостью 0, 7 л. соответствуют 17, 5 дал;

0, 7 х 250: 10= 17, 5 дал

120 бутылок алкогольной продукции емкостью 0, 5 л. соответствуют 6, 0 дал;

0, 5 х 120: 10 = 6, 0 дал

Порядок предоставления предприятиями общественного питания декларации об объеме розничной продажи алкоголяПредприятия общественного питания, реализующие своим посетителям алкогольную продукцию, обязаны представлять декларации в уполномоченные органы. Это требование касается не только организаций, имеющих лицензию на розничную продажу алкоголя, но и предпринимателей, продающих пиво и пивные напитки, продажа которых не обязывает ее получать. В связи с этим ознакомимся с порядком представления таких деклараций, с планируемыми изменениями, а также узнаем, что грозит организациям и предпринимателям, нарушившим его.

Прежде всего отметим, что в силу изменений, внесенных в Федеральный закон от 22.11.1995 N 171-ФЗ Федеральным законом от 25.12.2012 N 259-ФЗ, вступивших в силу с 01.03.2013, индивидуальные предприниматели имеют право осуществлять розничную продажу не только пива и пивных напитков, но и сидра, пуаре и медовухи. Определения данных видов алкогольной продукции приведены в п. п. 12.4 - 12.6 ст. 2 Федерального закона N 171-ФЗ.

В соответствии с п. 1 ст. 14 Федерального закона N 171-ФЗ организации, осуществляющие производство и (или) оборот алкогольной продукции, обязаны вести учет и декларирование объема ее производства и (или) оборота. Розничная торговля пивом и пивными напитками, сидром, пуаре, медовухой, осуществляемая индивидуальными предпринимателями, должна быть задекларирована.

Декларации об объеме розничной продажи алкогольной и спиртосодержащей продукции представляются в уполномоченный орган государственной власти субъектов РФ (ст. 6 Федерального закона N 171-ФЗ), а их копии - в уполномоченный Правительством РФ федеральный орган исполнительной власти (п. 4 ст. 14 Федерального закона N 171-ФЗ).

Отметим, что уклонение от подачи декларации об объеме производства и оборота алкогольной продукции, либо несвоевременная подача одной из таких деклараций, либо включение в одну из таких деклараций заведомо искаженных данных в силу ст. 15.13 КоАП РФ влекут наложение штрафа на должностных лиц в размере от 3000 до 4000 руб. на юридических лиц - от 30 000 до 40 000 руб. Предприниматели привлекаются к ответственности как должностные лица (примечание к ст. 2.4 КоАП РФ).

Согласно п. 3 ст. 20 Федерального закона N 171-ФЗ повторное в течение одного года сообщение недостоверных сведений в декларациях об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, использовании производственных мощностей или повторное в течение одного года несвоевременное представление указанных деклараций в лицензирующий орган является основанием для аннулирования такой лицензии в судебном порядке.

Кроме того, выявление фактов нарушения лицензионных требований в результате анализа деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции является основанием для проведения лицензирующим органом внеплановой выездной проверки (пп. 4 п. 10 ст. 23.2 Федерального закона N 171-ФЗ).

Как мы видим, ответственность за нарушение порядка представления "алкогольной" отчетности высока. В связи с этим рассмотрим его подробнее.

Учет объема оборота алкогольной продукции

Правила учета объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учета использования производственных мощностей утверждены Постановлением Правительства РФ от 19.06.2006 N 380 (далее - Правила учета объема оборота).

В соответствии с пп. "а" п. 5 этих Правил учет объема оборота продукции ведется в организациях, осуществляющих ее оборот с применением технических средств фиксации и передачи информации об объеме в Единую государственную автоматизированную информационную систему учета (ЕГАИС), которыми оснащено оборудование для учета объема оборота продукции, за исключением учета объема розничной продажи алкогольной и спиртосодержащей продукции.

Пунктом 6 данного документа установлено, что организации, оборудование которых не оснащено техническими средствами, а также индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, ведут учет объема оборота продукции без применения технических средств.

При этом согласно абз. 2 п. 11 Правил учета объема оборота должны быть утверждены форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения.

Значения показателей, используемых для учета объема розничной продажи алкогольной и спиртосодержащей продукции, в силу п. 12 Правил учета объема оборота не должны отклоняться от значений показателей, указанных в первичных учетных документах организаций, осуществляющих розничную продажу алкогольной и спиртосодержащей продукции (индивидуальных предпринимателей, осуществляющих розничную продажу пива и пивных напитков).

Информация, зафиксированная в журнале учета объема розничной продажи алкогольной и спиртосодержащей продукции, используется организациями и предпринимателями при заполнении деклараций об объеме оборота алкогольной продукции (п. 13 Правил учета объема оборота).

Заметим, что пока форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения не утверждены. Однако на сайте Росалкогольрегулирования ( http://www.fsrar.ru/ ) в разделе "Проекты приказов" 07.02.2013 и 27.03.2013 был размещен проект приказа "О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения". В данном проекте предполагается, что показатели объема розничной продажи алкоголя будут фиксироваться в журнале ежедневно в конце рабочего дня на электронном носителе (в сельской местности - на электронном или бумажном носителе). Соответственно, введения в действие этого журнала ждать долго не придется.

Игнорировать заполнение журнала после вступления его в силу предприятиям общепита не рекомендуем, поскольку согласно ст. 14.19 КоАП РФ нарушение установленного порядка учета этилового спирта, алкогольной и спиртосодержащей продукции при их производстве или обороте влечет наложение административного штрафа на должностных лиц в размере от 3000 до 4000 руб. на юридических лиц - от 70 000 до 80 000 руб.

Правила представления декларации

Правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утверждены Постановлением Правительства РФ от 09.08.2012 N 815 (далее - Правила представления деклараций).

В соответствии с п. п. 1, 2 данных Правил декларации представляют в том числе:

- организации, осуществляющие розничную продажу алкогольной продукции;

- организации, осуществляющие производство и (или) оборот пива и пивных напитков;

- индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков.

Организации, осуществляющие розничную продажу алкогольной продукции (за исключением пива и пивных напитков), представляют декларацию по форме согласно Приложению 11, а организации и предприниматели, осуществляющие розничную продажу пива и пивных напитков, - по форме согласно Приложению 12 (п. п. 13, 14 Правил представления деклараций). Таким образом, если организация, оказывающая услуги общественного питания, продает своим посетителям пиво и другую алкогольную продукцию (вино, водку и т.д.), она должна представить две декларации (по формам 11 и 12).

Представляются декларации ежеквартально не позднее 10-го числа месяца, следующего за отчетным периодом, за IV квартал - не позднее 20-го числа месяца, следующего за отчетным периодом (п. 15 Правил представления деклараций). Заметим, что представлять декларации должны и организации, лицензии которых приостановлены, и организации, имеющие лицензию в отчетном периоде, но не осуществляющие деятельность. Именно такие разъяснения дает Росалкогольрегулирование на своем сайте в разделе "Вопросы и ответы", подраздел "Декларирование" (вопросы N N 3, 4).

Пунктом 16 Правил представления деклараций установлено, что представляются они в электронном виде (по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью) или на бумажных носителях.

Декларации по формам согласно Приложениям 11, 12 в силу п. 19 Правил представления деклараций подаются в орган исполнительной власти субъектов РФ по месту регистрации организации (индивидуального предпринимателя). Например, в Москве таким органом является Департамент торговли и услуг г. Москвы, в Республике Татарстан - Госалкогольинспекция РТ, в Нижегородской области - Министерство поддержки и развития малого предпринимательства, потребительского рынка и услуг.

Если эти декларации подаются в электронной форме, представлять их на бумажном носителе не надо (Письмо Росалкогольрегулирования от 14.09.2012 N 19219/15-03). Копии представленных деклараций организации и предприниматели направляют в Росалкогольрегулирование в электронной форме в течение суток после их подачи в органы исполнительной власти субъектов РФ. Формат представления в электронном виде деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден Приказом Росалкогольрегулирования от 28.08.2012 N 237.

На сайте Росалкогольрегулирования реализован также функционал направления электронных копий деклараций, представленных на бумажном носителе в субъект РФ ( https://service.fsrar.ru/ ) (Письмо Росалкогольрегулирования от 17.09.2012 N 19439/15).

На бумажном носителе декларации представляются в органы исполнительной власти субъектов РФ через представителя организации (предпринимателя) или направляются почтовым отправлением с описью вложения (п. 21 Правил представления деклараций). И отказать в приеме этих деклараций названный орган не вправе. При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения, а при представлении через представителя (с документом, удостоверяющим личность и подтверждающим его полномочия) на копии декларации ставится отметка о дате принятия.

При этом считаем, что, поскольку копия декларации представляется в Росалкогольрегулирования только в электронном виде, направление декларации в уполномоченный орган субъекта РФ на бумажном носителе нецелесообразно с целью экономии времени и финансовых затрат.

Исправление ошибок. При обнаружении организацией (предпринимателем) в текущем отчетном периоде фактов неотражения или неполноты отражения в декларации необходимых сведений, а также ошибок (искажений), допущенных в истекшем отчетном периоде, подаются корректирующие декларации, содержащие сведения (дополнения), уточняющие сведения, приведенные в декларациях, представленных ранее (п. 20 Правил представления деклараций). Они представляются до окончания отчетного года с обоснованием причин, вызвавших неполноту или недостоверность сведений (за исключением корректирующих деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии). При этом подавать корректирующие декларации во время проведения проверки уполномоченными органами деятельности организации (предпринимателя) нельзя.

Росалкогольрегулирование считает, что п. 20 этих Правил не исключает право организации при обосновании причин подачи корректирующих деклараций представить первичные документы (на сайте вопрос N 5 раздела "Вопросы и ответы", подраздел "Декларирование").

Порядок заполнения декларации

Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден Приказом Росалкогольрегулирования от 23.08.2012 N 231 (далее - Порядок заполнения деклараций).

Декларация состоит из титульного листа и формы. На оформлении титульного листа мы останавливаться не будем, отметим лишь, что, если в организации отсутствует главный бухгалтер, п. 2.2.2 Порядка заполнения деклараций регламентирует в поле "Главный бухгалтер" указывать данные руководителя организации.

Декларации и приложения к ним представляются в прошитом виде с заверительной надписью и печатью на обороте последнего листа (п. 1.6 Порядка заполнения деклараций). Декларации, в которых количество листов более 250, подшиваются в отдельные тома. При этом на обложках проставляются номера томов. Показатели во всех графах декларации указываются в физическом выражении - декалитрах (п. 1.7 названного Порядка). Объемы оборота алкогольной продукции в декларации указываются за отчетный период без нарастающего итога (п. 1.8 Порядка заполнения деклараций).

В соответствии с разд. 1 указанного Порядка в форме деклараций в разделе "Сведения по организации" или "Сведения по организации/индивидуальному предпринимателю" указываются данные за отчетный период по всем графам декларации суммарно с учетом всех обособленных подразделений (с учетом всех торговых объектов - у предпринимателя), если они имеются. В строке "Сведения по организации" или "Сведения по организации/индивидуальному предпринимателю" указываются:

- организацией - свое сокращенное наименование в соответствии с учредительными документами, ИНН, КПП согласно свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения;

- предпринимателем - фамилия, имя и отчество, ИНН согласно свидетельству о постановке на учет физического лица в налоговом органе.

В разделе "Сведения по обособленному подразделению (с указанием ИНН, КПП и адреса)" или "Сведения по обособленному подразделению (с указанием ИНН, КПП и адреса)/по объекту торговли индивидуального предпринимателя (с указанием адреса)" указываются по каждому обособленному подразделению в соответствии с местами осуществления их деятельности, приведенными в лицензии (у предпринимателя - по каждому своему торговому объекту).

Сведения о производителе (импортере). Согласно п. 1.5 Порядка заполнения деклараций в графе "Сведения о производителе/импортере" указывается следующая информация:

1. Для организаций, осуществляющих производство продукции на территории РФ, либо организаций (индивидуальных предпринимателей), осуществляющих производство продукции на территориях других государств - членов Таможенного союза, либо организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, осуществляющих ввоз продукции на таможенную территорию Таможенного союза:

- сокращенное наименование организации и ее местонахождение (краткое наименование страны в соответствии с Классификатором стран мира, применяемым на основании Решения Комиссии Таможенного союза от 20.09.2010 N 378 (далее - Классификатор стран мира), административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), номер помещения (комнаты, офиса));

- для обособленного подразделения организации - наименование и его местонахождение (краткое наименование страны в соответствии с Классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), номер помещения (комнаты, офиса));

- для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое наименование страны в соответствии с Классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

2. Для организаций (индивидуальных предпринимателей) РФ - ИНН, для организаций - КПП. При этом, если поставщиком продукции выступает обособленное подразделение организации, проставляется КПП, присвоенный по месту его нахождения.

3. Для организаций (индивидуальных предпринимателей) других государств - членов Таможенного союза, которые являются производителями продукции, а также осуществляют ввоз на таможенную территорию Таможенного союза продукции, приобретшей статус товара Таможенного союза:

- для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Беларусь - учетный номер плательщика;

- для организаций (индивидуальных предпринимателей) - налогоплательщиков Республики Казахстан - регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер.

Эти сведения можно найти в документах, сопровождающих в силу ст. 10.2 Федерального закона N 171-ФЗ оборот алкогольной продукции, в частности в справке, прилагаемой к:

- таможенной декларации (для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, за исключением этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза);

- товарно-транспортной накладной (для этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории РФ, а также для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза).

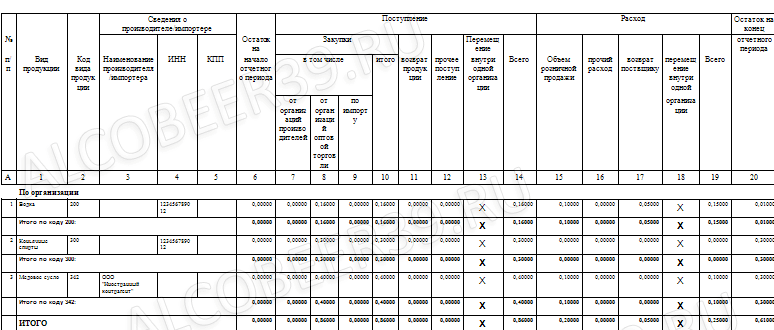

Порядок заполнения деклараций по формам согласно Приложениям 11, 12. В соответствии с разд. 13, 14 Порядка заполнения деклараций разд. I декларации по форме согласно Приложению 11 отличается от декларации по форме согласно Приложению 12 по двум графам: в поступлении и расходе указывается перемещение внутри одной организации (графы 13, 18). В них приводится объем продукции, перемещенный обособленному подразделению от другого обособленного подразделения организации (в целом по организации не заполняется).

В остальном Порядок заполнения этого раздела практически не отличается и не должен вызвать затруднений. Так, например:

- в графах 1 и 2 указываются вид и код продукции в соответствии с Классификатором видов продукции (Приложение 1 к Порядку заполнения деклараций);

- графы 3, 4, 5 "сведения о производителе/импортере" заполняются в порядке, описанном выше;

- в графах 7 - 10 отражаются в соответствии с сопроводительными документами закупки от производителей, организаций оптовой торговли, по импорту и общий объем закупленной продукции;

- в графе 11 показывается объем продукции, возвращенный покупателями;

- в графе 12 - прочий объем поступившей продукции, не указанный в графах 7 - 11 (в том числе излишки, выявленные при проведении инвентаризации);

- в графе 15 - прочий расход продукции, не указанный в графе 14 "объем розничной продажи", в том числе:

а) потери в пределах норм естественной убыли, при транспортировке, бое продукции и др. Если указываются сверхнормативные потери, представляется объяснение с указанием причин, вызвавших их, заверенное подписями руководителя и главного бухгалтера, а также печатью (подписью предпринимателя);

б) недостачи, выявленные при инвентаризации;

в) объем продукции, израсходованный на лабораторные нужды для прохождения добровольной проверки качества;

г) объем арестованной продукции, изъятой из оборота, конфискованной по решению суда.

Подводится итог объема оборота по кодам видов продукции в разрезе производителей, импортеров продукции, а также общий итог оборота по кодам видов продукции.

В заполнении разд. II деклараций по формам согласно Приложениям 11 и 12 также нет особых отличий. Так, например, в декларации по алкогольной продукции в сведениях о поставщике продукции (графы 6 - 12) указываются данные его лицензии, а в "пивной" декларации их не будет (графы 6 - 8).

Сведения о производителе (импортере) (графы 3 - 5) также заполняются в порядке, описанном выше.

Графы 7 и 8 (ИНН и КПП поставщика) оформляются следующим образом:

- для организаций РФ указываются ИНН и КПП. При этом, если поставщиком продукции выступает обособленное подразделение организации, ставится КПП, присвоенный по месту его нахождения;

- для организаций других государств - членов Таможенного союза, которые являются поставщиками продукции: в Республике Беларусь - учетный номер плательщика, в Республике Казахстан - регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер.

В графах 16 (декларации по форме согласно Приложению 11), 12 (декларации по форме согласно Приложению 12) указывается объем продукции, закупленный в соответствии с сопроводительными документами (товарно-транспортной накладной или таможенной декларацией).

Подводится итог объема закупки продукции по поставщикам продукции по кодам видов продукции в разрезе производителей и импортеров продукции, а также общий итог объема закупки продукции по кодам видов продукции в разрезе производителей и импортеров продукции.

О сидре, пуаре и медовухе. Как мы уже говорили, Федеральным законом N 259-ФЗ эти напитки отнесены к алкогольной продукции. На сайте Росалкогольрегулирования в разделе "Проекты приказов" 10 и 12 апреля 2013 г. размещены проекты приказов, вносящих изменения в Порядок заполнения деклараций. В частности, в Классификатор видов продукции (Приложение 1 к Порядку заполнения деклараций) предполагается включить сидр, пуаре (грушевый сидр), медовуху (медовый напиток) и присвоить им соответствующие коды 261, 262, 263. Также предполагается, что эти виды алкогольной продукции будут включаться в декларацию по форме согласно Приложению 12.

Пока проекты приказов не утверждены и не вступили в силу, Росалкогольрегулирование разъясняет, что до внесения изменений в Правила представления деклараций и Порядок заполнения деклараций объемы оборота сидра, пуаре и медовухи следует отражать в декларации по форме согласно Приложению 11 по коду 260 "Слабоалкогольная продукция" (на сайте вопрос N 13 раздела "Вопросы и ответы", подраздел "Декларирование").

Итак, мы рассмотрели порядок представления предприятиями общественного питания деклараций об объеме розничной продажи алкогольной и спиртосодержащей продукции и об объеме розничной продажи пива и пивных напитков, которые подаются ежеквартально в установленные сроки в орган исполнительной власти субъектов РФ по месту регистрации организации (индивидуального предпринимателя).

Эти сведения можно подать и на бумажном носителе, и в электронном виде, но целесообразнее - в электронном виде, поскольку копию представленной в уполномоченный орган декларации в течение суток нужно отправить в Росалкогольрегулирование в электронном виде. Более подробную информацию о порядке представления деклараций в электронном виде и необходимые для этого инструкции можно найти на сайте Росалкогольрегулирования в разделах "Декларирование", "Электронные услуги", на официальном форуме ( http://forum.fsrar.ru/ ).

Нарушение установленного порядка декларирования грозит предприятиям общепита неблагоприятными последствиями - штрафом, приостановлением действия лицензии (для организации) или внеплановой выездной проверкой. legascom.ru

Декларации представляются в органы Росалкогольрегулирования по месту регистрации организации (ИП).

Копии деклараций направляются в Федеральную службу по регулированию алкогольного рынка в электронной форме в течение суток после представления деклараций в органы Росалкогольрегулирования.

Прием деклараций об объемах розничной продажи алкогольной продукции осуществляется не позднее 10 апреля, 10 июля, 10 октября и 20 января соответственно отчетному периоду.

Порядок заполнения «алкогольных» деклараций

Организация заполняет декларации №11 и (или) №12 за каждый отчетный период, ИП (индивидуальный предприниматель) заполняет только декларацию №12 за каждый отчетный период .

Декларация 11 заполняется организациями, осуществляющими: розничную продажу алкогольной продукции (за исключением пива и пивных напитков), спиртосодержащей непищевой продукции* с содержанием этилового спирта более 25 % объема готовой продукции.

Декларация 12 заполняется организациями и ИП, осуществляющими: розничную продажу пива, розничную продажу пивных напитков.

Программу для заполнения алкогольных деклараций вы можете скачать на www.fsrar.ru

Алкогольные декларации подаются в бумажном и в электронном виде .

Внесение исправлений в алкогольную декларацию не допускается. Также недопустима нечеткая подача информации. Любые исправления в тексте декларации, независимо от вида ее предоставления (бумажный, электронный) могут быть внесены только в следующем отчетном периоде.

При осуществлении исправлений к декларации в обязательном порядке прилагается письменное пояснение причин исправлений, которое заверяется подписями руководителя организации, бухгалтера, производившего составление документа, а также печатью.

Отчетным периодом является квартал. За указанный промежуток времени из указанного выше списка индивидуальным предпринимателям следует заполнять декларацию № 12. организациям - декларации № 1-12. Причем организация, которая ведет свою деятельность на основании нескольких лицензий. должна формировать единую декларацию по всем кодам видов продукции (независимо от количества лицензий на вид деятельности, действующих в отчетном периоде).

Новое в заполнении

Новым Порядком подробно прописаны правила заполнения деклараций для организаций с обособленными подразделениями и индивидуальных предпринимателей с объектами торговли, имеющих разные адреса. Например, установлено, что при наличии у организации обособленных подразделений в декларации в разделе «Сведения по организации» указываются сводные данные за отчетный период по организации по всем графам декларации. Делается это в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделений. В разделе «Сведения по обособленному подразделению (с указанием ИНН, КПП и адреса)» указывается:

Порядком также предусмотрены правила заполнения графы деклараций «Сведения о производителе/импортере». В частности, организациям (индивидуальным предпринимателям) других государств – членов Таможенного союза, которые производят продукцию и ввозят на таможенную территорию Таможенного союза продукцию, приобретшую статус товара Таможенного союза, следует проставлять:

Во всех графах декларации показатели указываются в физическом выражении декалитрах или тоннах до третьего знака после запятой .

Утверждены

постановлением Правительства

Российской Федерации

от 09.08.2012 № 815

ПРАВИЛА

ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИЙ ОБ ОБЪЕМЕ ПРОИЗВОДСТВА, ОБОРОТА

И (ИЛИ) ИСПОЛЬЗОВАНИЯ ЭТИЛОВОГО СПИРТА, АЛКОГОЛЬНОЙ

И СПИРТОСОДЕРЖАЩЕЙ ПРОДУКЦИИ, ОБ ИСПОЛЬЗОВАНИИ

ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

1. Настоящие Правила устанавливают порядок представления деклараций:

2. Декларации, указанные в пункте 1 настоящих Правил (далее - декларации), представляют:

а) организации, осуществляющие:

б) организации, осуществляющие производство и (или) оборот пива и пивных напитков;

в) организации, осуществляющие закупку этилового спирта для производства алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции в целях использования их в качестве сырья или вспомогательного материала при производстве алкогольной, спиртосодержащей и иной продукции либо в технических или иных не связанных с производством указанной продукции целях;

г) организации, осуществляющие закупку этилового спирта в объеме более 200 декалитров в год для производства этилового спирта по фармакопейным статьям, алкогольной и спиртосодержащей продукции;

д) организации, осуществляющие закупку этилового спирта по фармакопейным статьям в объеме более 200 декалитров в год в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств, и (или) в целях его использования для собственных нужд;

е) организации, осуществляющие розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

ж) индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков.

3. Организации, осуществляющие производство, хранение и поставку произведенного этилового спирта (в том числе денатурата), представляют декларации об объеме производства и оборота этилового спирта по форме согласно приложению № 1.

4. Организации, осуществляющие закупку этилового спирта для производства этилового спирта (в том числе денатурата), осуществляющие закупку этилового спирта в объеме более 200 декалитров в год для производства этилового спирта по фармакопейным статьям, алкогольной и спиртосодержащей продукции, или осуществляющие закупку этилового спирта по фармакопейным статьям в объеме более 200 декалитров в год в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств, и (или) в целях его использования для собственных нужд, или использующие этиловый спирт в объеме более 200 декалитров в год на технические или иные цели, не связанные с производством этилового спирта, алкогольной и спиртосодержащей продукции, представляют декларации об объеме использования этилового спирта по форме согласно приложению № 2.

5. Организации, осуществляющие производство, хранение и поставку произведенной алкогольной и спиртосодержащей пищевой продукции, производство, хранение и поставку спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, представляют декларации об объеме производства и оборота алкогольной и спиртосодержащей продукции по форме согласно приложению № 3.

6. Организации, осуществляющие закупку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции и (или) использование ее для производства другой алкогольной и спиртосодержащей продукции или в качестве сырья или вспомогательного материала при производстве иной продукции, представляют декларации об объеме использования алкогольной и спиртосодержащей продукции по форме согласно приложению № 4.

7. Организации, осуществляющие хранение этилового спирта, алкогольной и спиртосодержащей пищевой продукции, а также закупку, хранение и поставку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, представляют декларации об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции по форме согласно приложению № 5.

8. Организации, осуществляющие производство, хранение и поставку произведенного этилового спирта (в том числе денатурата), производство, хранение и поставку произведенной алкогольной и спиртосодержащей пищевой продукции, производство, хранение и поставку спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, а также закупку, хранение и поставку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, хранение этилового спирта, алкогольной и спиртосодержащей пищевой продукции, представляют декларации об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме согласно приложению № 6.

9. Организации, осуществляющие закупку, хранение и поставку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, закупку этилового спирта для производства этилового спирта (в том числе денатурата), алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции для производства другой алкогольной и спиртосодержащей продукции, хранение этилового спирта, алкогольной и спиртосодержащей пищевой продукции, использование этилового спирта в объеме более 200 декалитров в год на технические и иные цели, не связанные с производством этилового спирта, алкогольной и спиртосодержащей продукции, закупку этилового спирта по фармакопейным статьям в объеме более 200 декалитров в год в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств, и (или) в целях его использования для собственных нужд, закупку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции для производства другой алкогольной и спиртосодержащей продукции или используемой в качестве сырья или вспомогательного материала при производстве иной продукции, представляют декларации об объеме закупки этилового спирта, алкогольной и спиртосодержащей продукции по форме согласно приложению № 7.

10. Организации, осуществляющие производство, хранение и поставку произведенного этилового спирта (в том числе денатурата), производство, хранение и поставку произведенной алкогольной и спиртосодержащей пищевой продукции, производство, хранение и поставку спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, закупку, хранение и поставку алкогольной продукции, спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, хранение этилового спирта, алкогольной и спиртосодержащей пищевой продукции, представляют декларации об объеме перевозки этилового спирта алкогольной и спиртосодержащей продукции по форме согласно приложению № 8.

11. Организации, осуществляющие перевозку этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, представляют декларации о перевозке этилового спирта и спиртосодержащей продукции по форме согласно приложению № 9.

12. Организации, осуществляющие производство этилового спирта и алкогольной продукции с использованием этилового спирта, представляют декларации об использовании производственных мощностей по форме согласно приложению № 10.

13. Организации, осуществляющие розничную продажу алкогольной продукции (за исключением пива и пивных напитков) и (или) спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, представляют декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции по форме согласно приложению № 11.

14. Организации и (или) индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, представляют декларации об объеме розничной продажи пива и пивных напитков по форме согласно приложению № 12.

15. Декларации представляются ежеквартально, не позднее 10-го числа месяца, следующего за отчетным периодом, за IV квартал - не позднее 20-го числа месяца, следующего за отчетным периодом.

16. Декларации представляются в электронной форме или на бумажных носителях.

Декларации в случае их представления в электронной форме направляются по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

17. Декларации на бумажных носителях по формам, предусмотренным приложениями № 1 - 10 к настоящим Правилам, представляются в целом по организации, включая ее обособленные подразделения, указанные в лицензии, в территориальный орган Федеральной службы по регулированию алкогольного рынка (далее - территориальный орган) по месту нахождения организации.

В случае если организация и ее обособленные подразделения расположены в разных федеральных округах, декларации на бумажных носителях представляются в целом по организации в территориальный орган по месту нахождения организации и в территориальные органы по месту нахождения ее обособленных подразделений, указанных в лицензии.

18. Декларации (за исключением деклараций по формам, предусмотренным приложениями № 11 и 12 к настоящим Правилам) представляются в Федеральную службу по регулированию алкогольного рынка в электронной форме.

19. Декларации по формам, предусмотренным приложениями № 11 и 12 к настоящим Правилам, представляются организациями, осуществляющими розничную продажу алкогольной и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, а также индивидуальными предпринимателями, осуществляющими розничную продажу пива и пивных напитков, в органы исполнительной власти субъектов Российской Федерации по месту регистрации организации (индивидуального предпринимателя).

Копии деклараций, представляемых в органы исполнительной власти субъектов Российской Федерации, организации и индивидуальные предприниматели направляют в Федеральную службу по регулированию алкогольного рынка в электронной форме в течение суток после представления деклараций в органы исполнительной власти субъектов Российской Федерации.

20. При обнаружении организацией (индивидуальным предпринимателем) в текущем отчетном периоде фактов неотражения или неполноты отражения в декларации необходимых сведений, а также ошибок (искажений), допущенных в истекшем отчетном периоде, организация (индивидуальный предприниматель) представляет корректирующие декларации, содержащие сведения (дополнения), уточняющие сведения, содержащиеся в декларациях, представленных ранее.

Корректирующие декларации представляются до окончания отчетного года с обоснованием причин, вызвавших неполноту или недостоверность представленных сведений (за исключением представления корректирующих деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии).

Во время проведения проверки деятельности организации (индивидуального предпринимателя) уполномоченными органами организация (индивидуальный предприниматель) не вправе представлять корректирующие декларации за проверяемый период.

21. Декларации на бумажных носителях представляются организациями и индивидуальными предпринимателями в территориальные органы и (или) органы исполнительной власти субъектов Российской Федерации через своего представителя или направляются почтовым отправлением с описью вложения.

При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения.

Территориальные органы и (или) органы исполнительной власти субъектов Российской Федерации не вправе отказать в принятии деклараций.

В случае представления декларации через представителя организации или индивидуального предпринимателя территориальный орган и (или) орган исполнительной власти субъекта Российской Федерации проставляет на копии декларации отметку о дате принятия при представлении им документа, удостоверяющего личность, и документа, подтверждающего его полномочия.

Порядок заполнения деклараций следующий:

1. Понятия и термины, используемые в настоящем Порядке, применяются в значениях, определенных действующим законодательством.

2. Декларации о розничной продаже алкогольной продукции в Санкт-Петербурге представляются по формам, предусмотренным постановлением Правительства Санкт-Петербурга от 23.04.2007 № 420 «О декларировании розничной продажи алкогольной продукции в Санкт-Петербурге» (далее – постановление):

декларация о розничной продаже алкогольной продукции в Санкт-Петербурге (для алкогольной продукции, произведенной на территории Российской Федерации) (приложение № 2 к постановлению);

декларация о розничной продаже алкогольной продукции в Санкт-Петербурге (для алкогольной продукции, ввозимой (импортируемой) на таможенную территорию Российской Федерации), (приложение № 3 к постановлению) (далее – декларации).

3. Декларации заполняются по видам алкогольной продукции за отчетный квартал.

4. Показатели объемов алкогольной продукции отражаются только в физическом объеме (декалитры). В декларациях указываются объемы алкогольной продукции в декалитрах с точностью до третьего знака после запятой.

5. Декларации заполняются шариковой или перьевой ручкой чернилами черного либо синего цвета. Возможно заполнение деклараций в печатном виде.

6. В каждую графу декларации вписывается только один показатель, предусмотренный наименованием данной графы. В случае отсутствия каких-либо показателей, предусмотренных декларацией, в соответствующей графе ставится прочерк.

7. В графах декларации указывается следующая информация:

В графе «Наименование декларанта» указывается организационно-правовая форма, полное и сокращенное наименование декларанта в соответствии с учредительными документами.

В графе«ИНН декларанта» указывается идентификационный номер налогоплательщика (ИНН) декларанта.

В графе «КПП декларанта» указывается код причины постановки на налоговый учет (КПП) декларанта.

В графе «Юридический адрес декларанта» указывается место государственной регистрации декларанта (индекс, город, адрес, контактный телефон, район города).

В графе «Фактический адрес декларанта» указывается адрес фактического места нахождения структурного подразделения декларанта (индекс, город, адрес, контактный телефон, район города), в котором осуществляется розничная продажа алкогольной продукции, согласно лицензии на розничную продажу алкогольной продукции.

В графе«Регистрационный номер лицензии декларанта, срок действия» указывается серия, регистрационный номер лицензии декларанта на розничную продажу алкогольной продукции, указанный на лицевой стороне бланка лицензии, а также дата начала и окончания срока действия данной лицензии.

В графе«Код вида алкогольной продукции» указывается один из следующих кодов видов алкогольной продукции:

В графе«Наименование алкогольной продукции» указывается наименование алкогольной продукции, соответствующее наименованию продукции, указанному в товарно-транспортной накладной, а для алкогольной продукции, ввозимой (импортируемой) на таможенную территорию Российской Федерации в грузовой таможенной декларации.

В графе «Субъект Российской Федерации, на территории которого произведена алкогольная продукция» («Страна происхождения алкогольной продукции») указывается субъект Российской Федерации, на территории которого произведена алкогольная продукция, а по алкогольной продукции, ввозимой (импортируемой) на таможенную территорию Российской Федерации – страна, в которой произведена алкогольная продукция.

В графе«Емкость потребительской тары» указывается емкость потребительской тары (бутылки, банки и т.д.) в литрах, в которую разлита алкогольная продукция.

В графе«Содержание безводного спирта» указывается объемное содержание безводного спирта в алкогольной продукции (крепость).

В графе«Наименование производителя» по алкогольной продукции, произведенной на территории Российской Федерации, указывается наименование организации – производителя алкогольной продукции, а по алкогольной продукции, ввозимой (импортируемой) на таможенную территорию Российской Федерации – наименование организации-импортера.

В графе«ИНН производителя» указывается идентификационный номер налогоплательщика (ИНН) производителя алкогольной продукции, а по алкогольной продукции, ввозимой (импортируемой) на таможенную территорию Российской Федерации – идентификационный номер налогоплательщика организации-импортера.

В графе «Остаток алкогольной продукции на начало отчетного периода, дкл» указывается количество алкогольной продукции в декалитрах, которое осталось на начало квартала, за который отчитывается декларант по каждому наименованию алкогольной продукции.

В графе«Наименование поставщика» при формировании данных о поступлении от поставщика или возврате ему алкогольной продукции указывается наименование организации-поставщика или его обособленного подразделения, отгрузившего (принявшего возвращенную) алкогольную продукцию.

При формировании данных о поступлении или возврате декларанту алкогольной продукции от другого структурного подразделения декларанта в этой графе указывается наименование декларанта.

В графе «ИНН поставщика» при формировании данных о поступлении от поставщика или возврате ему алкогольной продукции указывается идентификационный номер налогоплательщика (ИНН) организации-поставщика. При прочем приходе (поступление алкогольной продукции от другого структурного подразделения декларанта) в этой графе указывается идентификационный номер налогоплательщика (ИНН) декларанта.

В графе«Серия и номер лицензии поставщика, срок действия» при формировании данных о поступлении от поставщика или возврате ему алкогольной продукции указывается серия, номер соответствующей лицензии поставщика, а также дата начала и окончания срока действия данной лицензии.

При формировании данных о поступлении алкогольной продукции от другого структурного подразделения декларанта, прочем поступлении, в этой графе указывается серия, номер, а также дата начала и окончания срока действия лицензии декларанта.

В графе«Адрес отгрузки» при формировании данных о поступлении алкогольной продукции от поставщика указывается адрес нахождения склада организации-поставщика или его обособленного подразделения, с которого отгружена алкогольная продукция.

При формировании данных о поступлении алкогольной продукции от другого структурного подразделения декларанта в этой графе указывается адрес нахождения структурного подразделения декларанта, от которого поступила алкогольная продукция.

В графе «Код вида деятельности поставщика» при формировании данных о поступлении алкогольной продукции от предприятия-производителя или возврате ему алкогольной продукции указывается цифра «1».

При формировании данных о поступлении алкогольной продукции от оптовой организации или возврате ей алкогольной продукции в этой графе указывается цифра «2».

При формировании данных о поступлении алкогольной продукции от другого структурного подразделения декларанта, прочем поступлении алкогольной продукции в этой графе указывается цифра «3».

В графе«Поступило алкогольной продукции за отчетный период, дкл» указывается объем алкогольной продукции одного наименования, в декалитрах, который декларант получил у организации-поставщика за отчетный период.

В графе «Возвращено алкогольной продукции за отчетный период, дкл» указывается объем алкогольной продукции одного наименования, в декалитрах, который был возвращен поставщику за отчетный период.

В графе «Списано алкогольной продукции за отчетный период, дкл» указывается объем алкогольной продукции по каждому наименованию, в декалитрах, который был списан декларантом за отчетный период.

В графе «Реализовано алкогольной продукции за отчетный период, дкл» при формировании данных о розничной продаже алкогольной продукции за квартал в целом указывается объем алкогольной продукции в декалитрах, который декларант реализовал на последнее число отчетного периода по каждому наименованию алкогольной продукции.

В графе «Возврат от населения алкогольной продукцииза отчетный период, дкл» указывается объем алкогольной продукции в декалитрах, который был возвращен населением декларанту на последнее число квартала, за который отчитывается декларант по каждому наименованию алкогольной продукции.

В графе «Остаток алкогольной продукции на конец отчетного периода, дкл» указывается объем алкогольной продукции в декалитрах, который остался на конец квартала, за который отчитывается декларант по каждому наименованию алкогольной продукции.

Графы «Остаток алкогольной продукции на начало отчетного периода, дкл», «Поступило алкогольной продукции за отчетный период, дкл», «Возвращено алкогольной продукции за отчетный период, дкл», «Списано алкогольной продукции за отчетный период, дкл», «Реализовано алкогольной продукции за отчетный период, дкл», «Возврат от населения алкогольной продукции отчетный период, дкл», «Остаток алкогольной продукции на конец отчетного периода, дкл» заполняются общим итогом по каждому наименованию алкогольной продукции.

Источник: Росалкогольрегулирование - Федеральная служба по регулированию алкогольного рынка