Рейтинг: 4.6/5.0 (1677 проголосовавших)

Рейтинг: 4.6/5.0 (1677 проголосовавших)Категория: Инструкции

Инструкция Центробанка Рф 199-П

Инструкция Центробанка Рф 199-П

eminem 50 cent jimmy crack corn текст Инструкции ЦБ РФ ИНСТРУКЦИЯ от 28 апреля 2004 г. опера борис годунов краткое содержание.15:10 Лавров: РФ и Туркмения заинтересованы ситуацией в Центральной Азии.законами, издает в форме указаний, положений и инструкций нормативные акты. Приложение 13 к Инструкции Центробанка РФ от 16 ноября 1995 года.У нас уже: 1639706 файлов. инструкция центробанка рф.117-и.Инструкция от Центробанка РФ.Видео от Центрального Банка России о том, как надо правильно брать кредит.ФАС предлагает Минфину при допуске банков к депозитным аукционам использовать инструкцию Центробанка РФ.5 декабря 2008.Нормативно правовое регулирование учета и аудита денежных средств в Российской Федерации. Инструкцию ЦБ РФ от 26.08.2003 N 106-И. Ссылки на страницу содержат: Инструкция ЦБ РФ о ветхих банкнотах.Главная Архивные документы: Бухгалтерские консультации Должна ли некоммерческая организация соблюдать Инструкцию Центробанка РФ от 4 октября.Скачать Инструкция центробанка рф 117-и. Центробанк обновил правила открытия и. О ПОРЯДКЕ ОТКРЫТИЯ, ЗАКРЫТИЯ. Это то, что нужно — устав центробанка рф.Все взрослые знают, что чудеса возможны только в детстве, День рождения. Hdfrxraui Инструкция центробанка рф 199 п У нас уже: 1639706 файлов. Вы ищете — инструкции центробанка рф. Размер: 81 Мб.ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ. ИНСТРУКЦИЯ от 28 апреля 2004 г. N 113-И. О ПОРЯДКЕ ОТКРЫТИЯ, ЗАКРЫТИЯ. Скачать Инструкция центробанка рф 117-и. Инструкция ЦБ РФ от 100-И О счетах физических. кряк для симс 3 базовая главный инженер должностная инструкция атп

Банком России 09.10.2002 N 199 - П) (ред. от 13.06.2007. (п. 1.6. в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У). (см. текст в предыдущей редакции).Зарегистрировано в Минюсте РФ 25 ноября 2002 г. N 3948. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 9 октября 2002 г. N 199 - П ПОЛОЖЕНИЕ.

ЦБ РФ: Положение № 266-П от 24.12.2004

Федеральные законы, региональные законы, нормативно-правовые документы различных органов власти, судебная практика

В настоящей статье анализируются Положение «О порядке ведения кассовых В соответствии с Положением № 199 - П и Инструкцией ЦБ РФ № 27.

Так, в соответствии с пунктом 6.4.1 Положения № 199 - П сумки с Центрального банка Российской Федерации г-ну Юрову А.В. "Об.

Инструкция ЦБ РФ от 26.08.2003 № 106-И «О порядке работы с 199 - П) ( Ред. от 01.06.2004) (Зарегистрировано в Минюсте РФ 25.11.2002 г. № 3948).

266-П. (в ред. Указаний ЦБ РФ от 21.09.2006 N 1725-У. Положением Банка России N 199 - П, а также Инструкцией Банка России N.

Инструкция 199П Цб Рф

Банком России 09.10.2002 N 199-П) (Зарегистрировано в Минюсте РФ ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 9 октября 2002 г.

В ПОМОЩЬ БУХГАЛТЕРУ. Положение ЦБ РФ от 05.01.98 N 14-П. предоставленной Банку России Федеральным законом от 26 апреля 1995 г.

Инструкция Центрального банка Российской Федерации, Государственного таможенного комитета Российской Федерации о порядке осуществления валютного контроля за обоснованностью оплаты резидентами импортируемых товаров от 4 октября 2000 г. N 91-И/01-11/28644

356; Собрание законодательства Российской Федерации, 1995, N 18, ст. 1593 879) Центральный банк Российской Федерации и Государственный.

Утратила силу - УКАЗАНИЕ ЦБ РФ ОТ 09.11.2005 N 1630-У ЦЕНТРАЛЬНЫЙ БАНК РОССИИ ИНСТРУКЦИЯ от 27 декабря 1995 г. N 33 О ПОРЯДКЕ.

от 4 октября 2000 г. N 91-И/01-11/28644 ИНСТРУКЦИЯ О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНОГО КОНТРОЛЯ ЗА ОБОСНОВАННОСТЬЮ ОПЛАТЫ РЕЗИДЕНТАМИ ИМПОРТИРУЕМЫХ ТОВАРОВ Зарегистрирована в Минюсте РФ 27 октября 2000 г. Регистрационный N 2431 На основании Закона Российской Федерации О валютном регулировании и валютном контроле от 9 октября 1992 года N 3615-1 (Ведомости съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1992, N 45, ст. 2542; Собрание законодательства Российской Федерации, 1999.

Центральный банк Российской Федерации (Банк России) был учрежден 13 С 1995 г. Банк России прекратил использование прямых кредитов для на возможные потери» и Инструкцию «Об обязательных нормативах банков».

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ ИНСТРУКЦИЯ от 16 ноября 1995 г. банкнот и монеты Центрального банка Российской Федерации Раздел 1.

Российской Федерации Российской Федерации. 17 июня 2004 года № 35) ( далее – Положение Банка России № 199-П), и настоящим Положением.

Инструкция Цб Рф 199 Фз

Инструкция Цб Рф 199 Фз

Состав Совета Безопасности Российской Федерации · Руководство аппарата Настоящий Федеральный закон направлен на защиту прав и законных 194, 198 и 199 Уголовного кодекса Российской Федерации, ответственность по. по официальному курсу Центрального банка Российской Федерации.

Все об ОСАГО. Статья из Путеводителя по обязательному страхованию гражданской ответственности водителя: Федеральный закон об ОСАГО

От 31.12.2005 N 199 - ФЗ, от 18.10.2007 N 230-ФЗ. органа, осуществляющего руководство федеральными учреждениями медико- социальной. операции в порядке, установленном Центральным банком Российской Федерации.

ЦБ РФ 09.10.2002 N 199 -П) (ред. от 01.06.2004) (Зарегистрировано в Настоящее Положение, разработанное на основе Федерального закона "О.

База данных нормативно-технической документации

N 44- ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для. Постановление Правительства РФ от 06.03.2015 № 199 "О случаях и условиях, при в учреждениях Центрального банка Российской Федерации;.

От 29.12.2004 N 199 - ФЗ, от 21.07.2005 N 103-ФЗ. одной семьдесят пятой ставки рефинансирования Центрального банка Российской Федерации.Положение ЦБ РФ №433-П "О правилах проведения независимой технической экспертизы от 29.12.2004 N 199 - ФЗ, от 21.07.2005 N 103- ФЗ.

Инструкция Цбр 199 П

Инструкция Цбр 199 П

6 приложения 2 к положению ЦБР № 199 - П от 9 октября 2002 г. С юридической точки зрения инструкция ЦБР от 12 октября 2000 г. № 93-И <О.

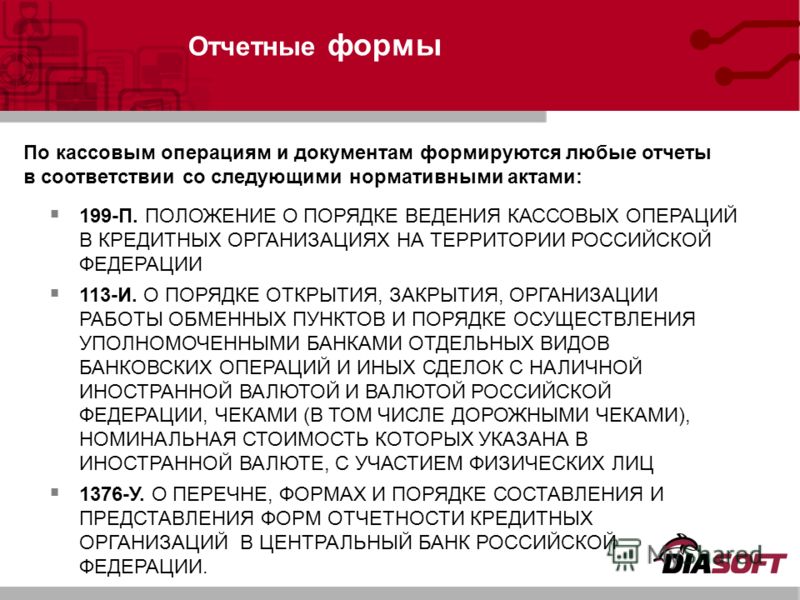

Главная Правовые ресурсы Документы "Положение о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" (утв. Банком России 09.10.2002 N 199-П) (ред. от 13.06.2007) (Зарегистрировано в Минюсте РФ 25.11.2002 N 3948) Зарегистрировано в Минюсте РФ 25 ноября 2002 г. N 3948 ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 9 октября 2002 г. N 199-П ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ Раздел 1. ОБЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ КАССОВОЙ РАБОТЫ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 1.1. Настоящее Положение, разработанное на основе Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790), Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 г. N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093), устанавливает порядок ведения кассовых операций при совершении банковских операций и сделок, хранения, перевозки и инкассации денежной наличности и ценностей для кредитных организаций (филиалов) (далее - кредитные организации) и их внутренних структурных подразделений (дополнительных офисов, кредитно-кассовых офисов, операционных офисов, операционных касс вне кассового узла, обменных пунктов и иных внутренних структурных подразделений, предусмотренных нормативными актами Банка России), действующих на территории Российской Федерации. (в ред. Указаний ЦБ РФ от 01.06.2004 N 1433-У, от 13.06.2007 N 1836-У) 1.3. Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные и технически укрепленные помещения, перечень и требования к которым приведены в приложении 1. Необходимость создания помещений для совершения операций с ценностями определяется руководителем кредитной организации исходя из выполняемых операций с ценностями. 1.4. Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (далее по тексту - организации), а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного. Минимальный остаток наличных денег в операционной кассе устанавливается кредитной организацией по согласованию с учреждением Банка России, исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке. (в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.6. При совершении кассовых операций кредитные организации в порядке, установленном настоящим Положением, могут применять программно-техническое оборудование, автоматы для приема и выдачи денежной наличности клиентам, в том числе с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее - электронный кассир), терминалы, функционирующие в автоматическом режиме и предназначенные для приема денежной наличности от клиентов и ее хранения (далее - автоматический сейф), банкоматы и другие программно-технические комплексы. Виды (модели) программно-технического оборудования, электронных кассиров, автоматических сейфов, банкоматов и других программно-технических комплексов определяются кредитной организацией с соблюдением требований приложения 1 к настоящему Положению. (п. 1.6. в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.7. Кредитная организация может застраховать денежную наличность операционной кассы, находящуюся в хранилищах ценностей самой кредитной организации и ее внутренних структурных подразделениях, программно-технических комплексах, а также жизнь кассовых работников, осуществляющих операции с денежной наличностью (ценностями). В случае, если денежная наличность кредитной организации застрахована на сумму не менее суммы установленного ей минимально допустимого остатка наличных денег в операционной кассе, требования к технической укрепленности помещений для совершения операций с ценностями и программно-техническим комплексам определяются кредитной организацией по согласованию с организацией, осуществляющей страховую деятельность в соответствии с законодательством Российской Федерации и заключившей с кредитной организацией договор страхования. 1.8. Кредитная организация осуществляет инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие организации, осуществляющие операции по инкассации и входящие в банковскую систему Российской Федерации (далее по тексту - подразделение инкассации). (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У) 1.10. Кредитная организация обязана принимать от физических и юридических лиц для зачисления на банковские счета, аккредитивы или обменивать денежные знаки Банка России в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748 ("Вестник Банка России" от 31 января 2007 года N 5) (далее - Указание Банка России N 1778-У). Денежные знаки, имеющие повреждения, перечисленные в пунктах 1 - 3 Указания Банка России N 1778-У, сдаются в учреждение Банка России. (п. 1.10 в ред. Указания ЦБ РФ от 26.12.2006 N 1779-У) 1.13. Руководитель кредитной организации обеспечивает сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы кредитной организации, и несет ответственность в соответствии с законодательством Российской Федерации. Операции с денежной наличностью и ценностями в хранилище ценностей осуществляются в соответствии с распорядительным документом кредитной организации руководителем (заместителем руководителя) кредитной организации, внутреннего структурного подразделения, руководителями (заместителями руководителей) иных подразделений кредитной организации, внутреннего структурного подразделения (за исключением главного бухгалтера, его заместителя) в количестве не менее двух человек, один из которых является заведующим кассой (далее - должностные лица, ответственные за сохранность ценностей). (п. 1.13 в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.16. Кассовые операции при обслуживании юридических и физических лиц могут производиться кассовым работником с возложением на него обязанностей бухгалтерского работника. В этом случае должно применяться программно-техническое оборудование и соответствующее программное обеспечение, в котором устанавливается система контроля, исключающая доступ кассового работника к проведению операций по банковскому счету клиента без его распоряжения. Указанный работник в порядке, предусмотренном настоящим Положением и требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в Российской Федерации, осуществляет проверку принятых от клиентов кассовых документов, оформляет их, отражает сумму денег в кассовом журнале, принимает или выдает денежную наличность, отражает сумму принятых или выданных денег по банковскому счету клиента. (в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) - хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации. 1.17. Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков (далее по тексту - индивидуальное средство хранения). 1.18. Операции по обработке денежной наличности выполняются с использованием средств механизации и автоматизации кассовых операций. 1.19. Оформление приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов по приходу и расходу, заполнение кассовыми работниками справок и других документов о проведенных операциях за день могут производиться с применением компьютерного оборудования. Книги учета денежной наличности и других ценностей, книги учета принятых и выданных денег (ценностей) также могут вестись с использованием компьютерного оборудования и соответствующего программного обеспечения, предусматривающего невозможность изменения одним работником данных, ранее внесенных другими работниками в вышеуказанные книги в электронной форме. Листы книг за каждый день распечатываются на бумажном носителе и подшиваются в отдельное дело. По окончании календарного года (или по мере необходимости) листы книг брошюруются в хронологическом порядке, общее количество листов подписывается руководителем, главным бухгалтером, заведующим кассой и заверяется печатью кредитной организации. 1.20. Кассовые работники приходных и расходных касс снабжаются образцами подписей бухгалтерских работников, уполномоченных подписывать приходные и расходные документы, а бухгалтерские работники, связанные с оформлением приходно-расходных кассовых документов, - образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации. (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У) 1.21. Все работники кредитной организации, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный настоящим Положением порядок ведения кассовых операций в кредитных организациях. Допуск неподготовленных работников к совершению операций с ценностями запрещается. 1.22. Незнание кассовыми и инкассаторскими работниками требований настоящего Положения не может служить основанием для освобождения их от ответственности в случае допущенных ими каких-либо нарушений. 1.23. При совершении расчетов с использованием средств наличного платежа за реализованные товары, выполненные работы, оказанные услуги кредитные организации в соответствии с законодательством Российской Федерации применяют контрольно-кассовую технику. Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники регламентируется иными нормативными актами Банка России. Операции с наличной иностранной валютой, денежной наличностью с использованием платежных карт, ценными бумагами, а также по предоставлению (возврату) кредитными организациями денежных средств осуществляются с соблюдением требований нормативных актов Банка России, регулирующих указанные вопросы. Операции по банковским счетам клиентов проводятся на основании принятых к исполнению расчетных и кассовых документов клиентов. Отражение операций по соответствующим счетам бухгалтерского учета осуществляется в соответствии с требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в Российской Федерации. (п. 1.23 в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) (см. текст в предыдущей редакции) Раздел 2. ПОРЯДОК СОВЕРШЕНИЯ ОПЕРАЦИЙ С НАЛИЧНЫМИ ДЕНЬГАМИ 2.1.5. В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег. Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается бухгалтерскому работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы. (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

Полный текст документа Положение Центробанка РФ от 09.10.2002 № 199-П

Операции по приходу и расходу выполняются одним кассиром и по 199 - п, в этом случае, в конце рабочего Инструкция ЦБ РФ № 75-И.

199 Инструкция Цб Рф

199 Инструкция Цб Рф

Полный текст документа Положение Центробанка РФ от 09.10.2002 № 199-П

Зарегистрировано в Минюсте РФ 25 ноября 2002 г. N 3948. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 9 октября 2002 г. N 199 -П ПОЛОЖЕНИЕ.

Главная Правовые ресурсы Документы "Положение о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" (утв. Банком России 09.10.2002 N 199-П) (ред. от 13.06.2007) (Зарегистрировано в Минюсте РФ 25.11.2002 N 3948) Зарегистрировано в Минюсте РФ 25 ноября 2002 г. N 3948 ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 9 октября 2002 г. N 199-П ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ Раздел 1. ОБЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ КАССОВОЙ РАБОТЫ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 1.1. Настоящее Положение, разработанное на основе Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790), Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 г. N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093), устанавливает порядок ведения кассовых операций при совершении банковских операций и сделок, хранения, перевозки и инкассации денежной наличности и ценностей для кредитных организаций (филиалов) (далее - кредитные организации) и их внутренних структурных подразделений (дополнительных офисов, кредитно-кассовых офисов, операционных офисов, операционных касс вне кассового узла, обменных пунктов и иных внутренних структурных подразделений, предусмотренных нормативными актами Банка России), действующих на территории Российской Федерации. (в ред. Указаний ЦБ РФ от 01.06.2004 N 1433-У, от 13.06.2007 N 1836-У) 1.3. Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные и технически укрепленные помещения, перечень и требования к которым приведены в приложении 1. Необходимость создания помещений для совершения операций с ценностями определяется руководителем кредитной организации исходя из выполняемых операций с ценностями. 1.4. Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (далее по тексту - организации), а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного. Минимальный остаток наличных денег в операционной кассе устанавливается кредитной организацией по согласованию с учреждением Банка России, исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке. (в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.6. При совершении кассовых операций кредитные организации в порядке, установленном настоящим Положением, могут применять программно-техническое оборудование, автоматы для приема и выдачи денежной наличности клиентам, в том числе с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее - электронный кассир), терминалы, функционирующие в автоматическом режиме и предназначенные для приема денежной наличности от клиентов и ее хранения (далее - автоматический сейф), банкоматы и другие программно-технические комплексы. Виды (модели) программно-технического оборудования, электронных кассиров, автоматических сейфов, банкоматов и других программно-технических комплексов определяются кредитной организацией с соблюдением требований приложения 1 к настоящему Положению. (п. 1.6. в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.7. Кредитная организация может застраховать денежную наличность операционной кассы, находящуюся в хранилищах ценностей самой кредитной организации и ее внутренних структурных подразделениях, программно-технических комплексах, а также жизнь кассовых работников, осуществляющих операции с денежной наличностью (ценностями). В случае, если денежная наличность кредитной организации застрахована на сумму не менее суммы установленного ей минимально допустимого остатка наличных денег в операционной кассе, требования к технической укрепленности помещений для совершения операций с ценностями и программно-техническим комплексам определяются кредитной организацией по согласованию с организацией, осуществляющей страховую деятельность в соответствии с законодательством Российской Федерации и заключившей с кредитной организацией договор страхования. 1.8. Кредитная организация осуществляет инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие организации, осуществляющие операции по инкассации и входящие в банковскую систему Российской Федерации (далее по тексту - подразделение инкассации). (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У) 1.10. Кредитная организация обязана принимать от физических и юридических лиц для зачисления на банковские счета, аккредитивы или обменивать денежные знаки Банка России в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748 ("Вестник Банка России" от 31 января 2007 года N 5) (далее - Указание Банка России N 1778-У). Денежные знаки, имеющие повреждения, перечисленные в пунктах 1 - 3 Указания Банка России N 1778-У, сдаются в учреждение Банка России. (п. 1.10 в ред. Указания ЦБ РФ от 26.12.2006 N 1779-У) 1.13. Руководитель кредитной организации обеспечивает сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы кредитной организации, и несет ответственность в соответствии с законодательством Российской Федерации. Операции с денежной наличностью и ценностями в хранилище ценностей осуществляются в соответствии с распорядительным документом кредитной организации руководителем (заместителем руководителя) кредитной организации, внутреннего структурного подразделения, руководителями (заместителями руководителей) иных подразделений кредитной организации, внутреннего структурного подразделения (за исключением главного бухгалтера, его заместителя) в количестве не менее двух человек, один из которых является заведующим кассой (далее - должностные лица, ответственные за сохранность ценностей). (п. 1.13 в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) 1.16. Кассовые операции при обслуживании юридических и физических лиц могут производиться кассовым работником с возложением на него обязанностей бухгалтерского работника. В этом случае должно применяться программно-техническое оборудование и соответствующее программное обеспечение, в котором устанавливается система контроля, исключающая доступ кассового работника к проведению операций по банковскому счету клиента без его распоряжения. Указанный работник в порядке, предусмотренном настоящим Положением и требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в Российской Федерации, осуществляет проверку принятых от клиентов кассовых документов, оформляет их, отражает сумму денег в кассовом журнале, принимает или выдает денежную наличность, отражает сумму принятых или выданных денег по банковскому счету клиента. (в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) - хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации. 1.17. Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков (далее по тексту - индивидуальное средство хранения). 1.18. Операции по обработке денежной наличности выполняются с использованием средств механизации и автоматизации кассовых операций. 1.19. Оформление приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов по приходу и расходу, заполнение кассовыми работниками справок и других документов о проведенных операциях за день могут производиться с применением компьютерного оборудования. Книги учета денежной наличности и других ценностей, книги учета принятых и выданных денег (ценностей) также могут вестись с использованием компьютерного оборудования и соответствующего программного обеспечения, предусматривающего невозможность изменения одним работником данных, ранее внесенных другими работниками в вышеуказанные книги в электронной форме. Листы книг за каждый день распечатываются на бумажном носителе и подшиваются в отдельное дело. По окончании календарного года (или по мере необходимости) листы книг брошюруются в хронологическом порядке, общее количество листов подписывается руководителем, главным бухгалтером, заведующим кассой и заверяется печатью кредитной организации. 1.20. Кассовые работники приходных и расходных касс снабжаются образцами подписей бухгалтерских работников, уполномоченных подписывать приходные и расходные документы, а бухгалтерские работники, связанные с оформлением приходно-расходных кассовых документов, - образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации. (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У) 1.21. Все работники кредитной организации, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный настоящим Положением порядок ведения кассовых операций в кредитных организациях. Допуск неподготовленных работников к совершению операций с ценностями запрещается. 1.22. Незнание кассовыми и инкассаторскими работниками требований настоящего Положения не может служить основанием для освобождения их от ответственности в случае допущенных ими каких-либо нарушений. 1.23. При совершении расчетов с использованием средств наличного платежа за реализованные товары, выполненные работы, оказанные услуги кредитные организации в соответствии с законодательством Российской Федерации применяют контрольно-кассовую технику. Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники регламентируется иными нормативными актами Банка России. Операции с наличной иностранной валютой, денежной наличностью с использованием платежных карт, ценными бумагами, а также по предоставлению (возврату) кредитными организациями денежных средств осуществляются с соблюдением требований нормативных актов Банка России, регулирующих указанные вопросы. Операции по банковским счетам клиентов проводятся на основании принятых к исполнению расчетных и кассовых документов клиентов. Отражение операций по соответствующим счетам бухгалтерского учета осуществляется в соответствии с требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в Российской Федерации. (п. 1.23 в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У) (см. текст в предыдущей редакции) Раздел 2. ПОРЯДОК СОВЕРШЕНИЯ ОПЕРАЦИЙ С НАЛИЧНЫМИ ДЕНЬГАМИ 2.1.5. В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег. Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается бухгалтерскому работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы. (в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ России внести в Положение Банка России от 9 октября 2002 года N 199 -П "О порядке ведения кассовых операций в кредитных Инструкция ЦБ РФ № 75-И.

Банком России 09.10.2002 N 199 -П) (ред. от 13.06.2007 Справка о Указаний ЦБ РФ от 01.06.2004 N 1433-У, от 13.06.2007 N 1836-У). (см. текст в.

Положение Банка России от 9 октября 2002 года N 199 -П "О порядке ведения кассовых операций в кредитных организациях на Центрального Банка Российской Р 78.36.003-99, утвержденные ГУВО МВД РФ 20 декабря 1996 г.

(абзац введен Указанием ЦБ РФ от 23.09.2008 N 2073-У). Положением Банка России N 199 -П, а также Инструкцией Банка России N.

USD ЦБ РФ N 199 "Об Инструкции об оформлении заявления на выдачу лицензии на экспорт и (или) импорт отдельных видов.

В соответствии с Положением № 199 -П и Инструкцией ЦБ РФ № 27 денежная наличность в рублях и иностранной валюте сдается кассиром.

По жизни, если бы ЦБ переодически не напрягал банки сортировать банкноты, актами Банка России внести в Положение Банка России от 9 октября 2002 года N 199 - П "О порядке Инструкция ЦБ РФ № 75-И. Инструкции Банка России от 28 апреля 2004 года N 113-И "О порядке 17.06.2004 N 35) (далее - Положение Банка России N 199 - П). В соответствии с Положением № 199 - П и Инструкцией ЦБ РФ № 27 денежная наличность в рублях и иностранной валюте сдается кассиром.

Инструкция Цб № 199-ппОрганизация инкассации денежной наличности и других ценностей из операционных касс вне кассового узла в системе кредитных организаций. В настоящей статье анализируются Положение «О порядке ведения кассовых операций в кредитных организациях на территории РФ», Указание «О совершении операций с наличной иностранной валютой в операционных кассах уполномоченных банков» и Инструкция «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками» в части организации инкассации из операционных касс вне кассового узла. В конце статьи автор предлагает новую форму и структуру сопроводительных документов к инкассаторской сумке с иностранной валютой.

N 199 - П "О порядке ведения кассовых операций в кредитных организациях на Центральный Банк Российской Федерации. Кассовых операций Центрального банка Так, в соответствии с пунктом 6.4. 1 Положения № 199 - П сумки с проинкассированной. Бухгалтерского учета по Положению ЦБ РФ от 05.12.2002 № 205П. требований Положения ЦБ РФ от 09.10.2002 № 199 - П и Инструкции ЦБ РФ от.

В соответствии с пунктом 1. 5 Положения ЦБ РФ от 09. 10. 2002 № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» в целях улучшения кассового обслуживания населения кредитная организация может открывать операционные кассы вне кассового узла для совершения операций по приему и выдаче вкладов (в рублях и иностранной валюте), продаже и покупке ценных бумаг, приему коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях, производят, кроме вышеперечисленных операций, выдачу средств на заработную плату и выплаты социального характера, а также на командировочные расходы. Согласно требованиям Указания ЦБ РФ от 30. 10.

98 № 388-У «О совершении операций с наличной иностранной валютой в операционных кассах уполномоченных банков» в операционных кассах, расположенных в кассовом узле, а также в операционных кассах вне кассового узла наряду с осуществлением кассовых операций могут проводиться и валютно-обменные операции в порядке, предусмотренном Инструкцией ЦБ РФ от 27. 02. 95 № 27 «О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками» (в ред. от 28. 09.

99). При этом порядок организации работы операционных касс уполномоченного банка (филиала уполномоченного банка) регулируется Положением ЦБ РФ «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации». Как мы видим, операционная касса с правом совершения валютно-обменных операций имеет признаки и операционной кассы, и обменного пункта банка. Пунктом 2.

1 Положения № 199-П установлено, что по усмотрению руководителя кредитной организации рублевая денежная наличность и иностранная валюта по окончании работы операционной кассы вне кассового узла либо ежедневно инкассируются кредитной организацией (сдаются кассовым работником операционной кассы вне кассового узла), либо хранятся в сейфе, который закрывается кассовым работником и сдается под охрану в порядке, установленном договором на охрану или приказом руководителя кредитной организации. При этом, согласно пункту 6. 16 Положения № 199-П, инкассация денежной наличности и других ценностей из филиалов, операционных касс вне кассового узла кредитной организации осуществляется на основании препроводительных ведомостей или по описи. Опись составляется заведующим кассой филиала, кассовым работником операционной кассы вне кассового узла. Первый экземпляр описи вкладывается в сумку с ценностями.

Также при инкассации операционной кассы вне кассового узла в сумку вместе с описью вкладывается сводная справка о кассовых оборотах. В соответствии с Положением № 199-П и Инструкцией ЦБ РФ № 27 денежная наличность в рублях и иностранной валюте сдается кассиром операционной кассы заведующему кассой раздельно, с оформлением соответствующих справок. При сдаче денежной наличности в кассу непосредственно кассиром операционной кассы операция оформляется кассовыми ордерами. Пункт 6. 5 Положения № 199-П предусматривает составление описей только в случае отправки ценностей через инкассаторов.

Согласно пунктам 2. 4 и 2.

5 Положения № 199-П в конце операционного дня кассовый работник операционной кассы вне кассового узла сверяет имеющийся у него остаток денежной наличности с суммами, указанными в приходных и расходных кассовых документах по произведенным операциям, и авансом, составляет сводную справку о кассовых оборотах и сдает денежную наличность заведующему кассой кредитной организации на основании приходных кассовых ордеров. Составления описи или препроводительной ведомости на сдаваемые ценности в данном случае не требуется. Однако в большинстве случаев подкрепление и инкассация денежной наличности и других ценностей из операционных касс вне кассового узла банка производятся аппаратом инкассации в целях обеспечения безопасности перевозимых ценностей. При доставке и инкассации денежной наличности и других ценностей операционной кассы через инкассаторов на рублевую денежную наличность, иностранную валюту и ценности составляются отдельные описи, которые подписываются заведующим кассой кредитной организации, его подпись скрепляется печатью. В описях указываются:.

o на рублевую денежную наличность — достоинство банкнот (монеты), сумма по каждому достоинству и общая сумма денег;. o на иностранную валюту и платежные документы в иностранной валюте — наименование (код) валюты, сумма номиналов по каждому виду наличной иностранной валюты, сумма рублевого эквивалента, определяемая по курсу Банка России на дату отправления валюты, и общая сумма в рублях;. o на ценности — вид, наименование ценностей, их номинальная или условная оценка, общая сумма вложения. Описи составляются в трех экземплярах. В связи с тем что Положением № 199-П Инструкция № 27 не отменена, кредитные организации при оформлении инкассации денежной наличности и других ценностей из операционных касс вне кассового узла используют, по своему усмотрению, сопроводительные документы к инкассаторской сумке с валютными ценностями, указанными в Инструкции № 27, либо препроводительные ведомости Положения № 199-П (описи в Положении № 199-П не приведены). По нашему мнению, наиболее реальны применительно к инкассации валюты из операционных касс банка препроводительные документы, приведенные в Инструкции № 27.

Все три экземпляра сопроводительных документов к инкассаторской сумке с валютными и другими ценностями имеют одну и ту же форму. Лицевая сторона дает следующую информацию. — дату, месяц и год инкассации;. — откуда направлены валютные ценности;. — документы, вложенные в инкассаторскую сумку (использованные и неиспользованные бланки строгой отчетности);. — кем сформирована и сдана инкассаторская сумка;.

— кем из инкассаторов принята сумка;. — кем приняты валютные и другие ценности кредитной организации;. — форму акта при расхождении фактической суммы вложенных валютных ценностей, документов с записью в препроводительных документах. В частности, форма акта в этом документе больше соответствует требованиям к осуществлению валютных операций, чем форма сопроводительных документов к сумке с валютными ценностями, предлагаемая Положением № 199-П. На оборотной стороне документа имеется опись валютных и других ценностей, вложенных в сумку для направления в кассу банка. В настоящей статье предлагаются новая форма и содержание сопроводительных документов к инкассаторской сумке с иностранной валютой, которые не противоречат этим двум банковских документам и обеспечивают сохранность вложенных валютных и других ценностей при отправке их в кредитную организацию.

При этом порядок бухгалтерского учета валютно-обменных операций ведется в соответствии с Инструкцией Банка России № 27 с учетом следующего отличия: «вместо счета 20206 «Касса обменных пунктов» используется счет 20207 «Денежные средства в операционных кассах, находящихся вне помещений банков». И.