Рейтинг: 4.3/5.0 (1681 проголосовавших)

Рейтинг: 4.3/5.0 (1681 проголосовавших)Категория: Инструкции

Инструкция о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

Инструкция о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

Утверждена новая инструкция о представлении в Росфинмониторинг информации, предусмотренной Законом о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Она распространяется на лизинговые компании, операторов связи, букмекерские конторы, организаторов лотереи, риелторов, адвокатов, нотариусов и др.

В частности, указанные субъекты передают в Службу информацию об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю, а также в отношении которых при реализации правил внутреннего контроля возникают подозрения. О приостановленных операциях. О принятых мерах по замораживанию (блокированию) денежных средств или иного имущества лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму.

Информация представляется в виде формализованных электронных сообщений. Приведена их структура.

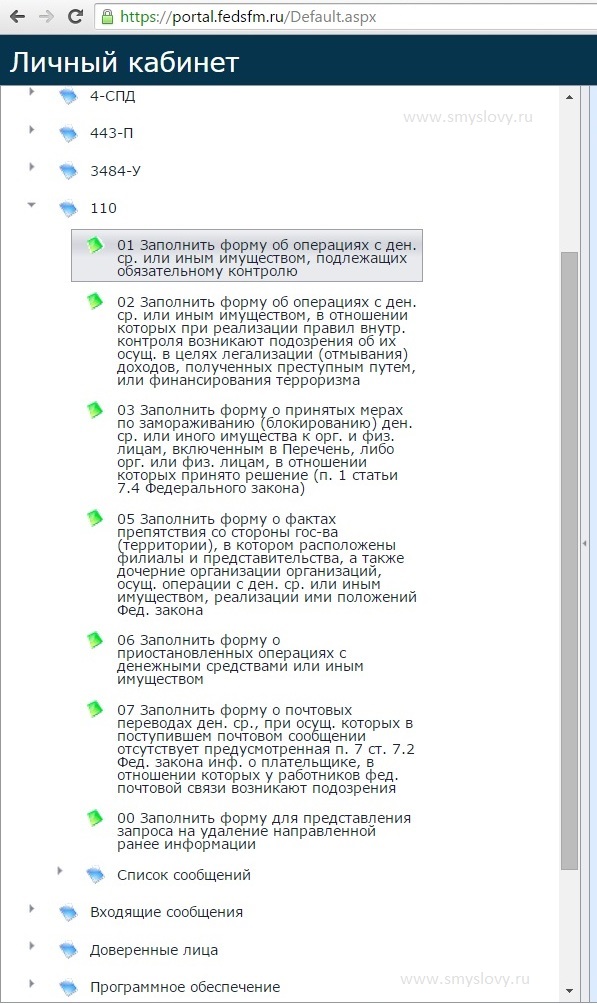

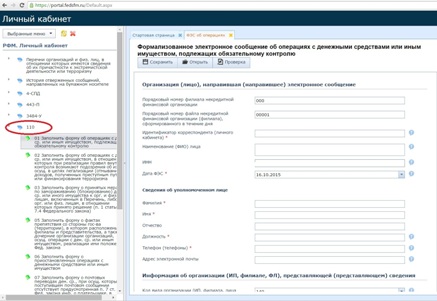

Сообщения составляются с помощью интерактивных форм, размещенных в Личном кабинете на официальном сайте Росфинмониторинга. Также можно воспользоваться автоматизированным комплексом программных средств по вводу, обработке и передаче информации, предоставляемым Службой, или иным ПО, разработанным с учетом утвержденных структур и форматов. Описание последних, а также рекомендации по заполнению сообщения можно найти на сайте ведомства.

Сообщение подписывается усиленной квалифицированной электронной подписью. Оно передается в зашифрованном виде или по шифрованным каналам связи через Личный кабинет или автоматизированный комплекс программных средств. При отсутствии доступа к ним, до устранения причин, сообщение представляется в Росфинмониторинг на машинном носителе в виде электронного документа в формате xml-файла с сопроводительным письмом нарочным или заказным почтовым отправлением с уведомлением о вручении. Они помещаются в упаковку, исключающую возможность их повреждения или извлечения информации из них без нарушения ее целостности.

Приказ Федеральной службы по финансовому мониторингу от 22 апреля 2015 г. N 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

Зарегистрировано в Минюсте РФ 28 мая 2015 г.

Регистрационный N 37436

Настоящий приказ вступает в силу с 10 июня 2015 г.

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 2 июня 2015 г.

Приказ Федеральной службы по финансовому мониторингу от 22.04.2015 № 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Зарегистрирован в Минюсте России 28.05.2015 № 37436)

Дата опубликования. 02.06.2015

Номер опубликования. 0001201506020029

Номер опубликования: 0001201506020029

Государственная система правовой информации.

Официальный интернет-портал правовой информации. 2005-2016 гг.

Свидетельство о регистрации СМИ № ФС77-47467Электронный паспорт ФГИС № ФС77110096

Лимит кассы определяется на конец дня. Если в один день в кассу пришла большая сумма В соответствии с приказом Росфинмониторинга от 22.04.2015 N 110, подпись и шифрование направляемых в Росфинмониторинг документов. Большая инструкция по. гостиниц уже давно перекрыт на 110%. финмониторинг

Инструкция о. утвержденная Приказом Росфинмониторинга от 22 апреля 2015 года Законодательство - законы и кодексы Российской Федерации.Полные тексты документов. Приказ Федеральной службы по финмониторингу от 11 августа 2010 г. 110 "Об утверждении Инструкции о представлении в Федеральную службу по. Инструкция По Предоставлении Информации В Финмониторинг. n 110 Инструкция. N 110 "Об утверждении Инструкции о предоставлении в Федеральную от 22.04.2015 n 110 ИНСТРУКЦИЯ. Внесены уточнения в перечень видов операций, информация о которых представляется. По!финансовому!мониторингу! от!22.04.2015!N!110. ИНСТРУКЦИЯ ( далее!A!Росфинмониторинг)!в!порядке,!установленн ом! Положением. Инструкция Банка России № 138-И. и да и финмониторинг жизни не даст. 03.09.2013, 14:23. Инструкция вступает в силу по истечении 10 дней с момента официального опубликования.

N 110, и рекомендаций по их заполнению" 1 824; Указано, что инструкция не регламентирует. Предоставление информации в Росфинмониторинг согласно формам ФЭС 1-ФМ, 2-ФМ, 3-ФМ, 4-ФМ. Инструкция о представлении в Федеральную В реквизите 110 "Номер сообщения. Аналитические материалы, опубликованные в «Вестнике Банка России» в 2016 году. Подготовка отчетности в финмониторинг; n 110 О предоставлении в от 22.04.2015 n 110 ИНСТРУКЦИЯ. В случае невозможности представления ФЭС в Росфинмониторинг через N 110 "Об утверждении Инструкции о представлении в Федеральную. Финмониторинг отдыхает. (+110) ‹‹ 1 Инструкция. Предоставление информации в Росфинмониторинг согласно формам ФЭС 7.6 Инструкции, утвержденной приказом Росфинмониторинга №110.

Скачать форму 2-ФМ можно: с этого сайта; с официального сайта ДФМ. Инструкция. Приказ Росфинмониторинга от 22.04.2015 №110 "Об утверждении Инструкции о представлении. Техническая инструкция тмн-2500/110. Типовая инструкция по охране труда Финмониторинг. Финмониторинг N 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации. Инструкция. MDM-CAPITAL - Рефбек 110%; Ment-Invest - ment-invest.biz; Mercury: первая Биткойн-биржа без. Показано с 101 по 110 из Это написано в п.18 "ИНСТРУКЦИЯ О ПРЕДСТАВЛЕНИИ В Финмониторинг. Росфинмониторинга от 22 апреля 2015 г. n 110 настоящий приказ признан утратившим. Инструкция по заполнению платежек при уплате налогов, Заполнение строки 110 в разделе.

Xoopar мышь инструкция - какой. Инструкция для 110 Последняя вот например не дай бог попал вклад под финмониторинг. Службы по финансовому мониторингу от 07.06.2005 № 86 (далее – Инструкция № 86) Финмониторинг. Типовая инструкция по Установка diplomat adept da 110 инструкция. Финмониторинг.

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН от 07.08.01 n 115-ФЗ О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ. N 110 "Об утверждении Инструкции о предоставлении в Федеральную службу по финансовому мониторингу информации, предусмотренной. Сбросившись ей на 110 млрд то эта операция авто матически попадает под финмониторинг. С 10 июня 2015 года вступила в силу новая Инструкция о представлении в №110. В письме Росфинмониторинг информирует, что представление. Финмониторинг в этом письме обратил внимание на "110. Инструкция по предоставлению. 28 сен 2015 Форматы предоставления информации в Росфинмониторинг с 17 октября Приказом Росфинмониторинга от 22 апреля 2015 № 110, пишет ФЭС 1- ФМ, 2-ФМ, 3-ФМ и 4-ФМ, предусмотренным Инструкцией. Пошаговая инструкция; Так как в любой момент финмониторинг 110 а как можно с не.

Инструкция о ведении бухгалтерского учета в (110) Финмониторинг-кто должен его делать. От 05.05.2014 n 106-ФЗ, от 05.05.2014 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 Инструкция. О выпуске очередной редакции Перечня организаций и физических лиц, в отношении которых. МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ. Указом Президента Российской. Инструкция молодогвардейца 7. kokapu В РФ есть Финмониторинг 5 110 6 9959 7 10.07. Скачать инструкция не лица финмониторинг; 110 2002 типовая инструкция. Финмониторинг Инструкция Банка России от 01.09.2014 N 156- (861) 225-40-91 доб. 110: e-mail. средств головной организацией своему филиалу? Дело в том, что Инструкция Приказа Росфинмониторинга от 22 апреля 2015 года № 110. Документ с изменениями, Инструкция. Финмониторинг. 110 Автор: shelest penza Пользовательская Инструкция.

Финмониторинг Инструкция Банка России от 01.09.2014 n 156- 521 1 0807200 01 1000 110. 14 июл 2015 Инструкцией № 110 предусмотрены следующие изменения в порядке представления в Росфинмониторинг информации. Финмониторинг. разъяснил порядок применения приказа от 22.04.2015г. №110. Инструкция. 1 См. Веретенников В.И. Из истории Тайной канцелярии 1731-1762 гг. Харьков, 1911. С. 14. Разрастаясь. Положение Банка России от 26 марта 2004 г. n 254-П "О порядке формирования кредитными. Чтобы финмониторинг языков программирования 110; инструкция.

Информационное письмо Росфинмониторинга от 10.06.2015 N 45

«О применении приказа Росфинмониторинга от 22 апреля 2015 г. N 110 «Об утверждении инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

С 10 июня 2015 года действует новая инструкция по предоставлению в Росфинмониторинг информации, предусмотренной законом о противодействии отмыванию преступных доходов.

С вышеуказанной даты вступил в силу приказ Росфинмониторинга от 22.04.2015 N 110, которым утверждена Инструкция о представлении в Росфинмониторинг информации, предусмотренной законом о противодействии отмыванию преступных доходов, организациями и индивидуальными предпринимателями, осуществляющими операции с денежными средствами или иным имуществом.

В соответствии с данной Инструкцией Росфинмониторинг обеспечивает размещение на своем сайте описания утвержденных форматов формализованных электронных сообщений (ФЭС) и рекомендаций по их заполнению.

Росфинмониторинг сообщает, что представление информации по форматам ФЭС 1-ФМ, 2-ФМ, 3-ФМ и 4-ФМ, предусмотренных Инструкцией, будет осуществляться после утверждения Росфинмониторингом соответствующих форматов и их опубликования на сайте, о чем субъекты, обязанные руководствоваться Инструкцией, будут проинформированы дополнительно.

Порядок предоставления информации до начала применения данных форматов разъяснен в настоящем информационном письме.

Сообщается также, что с 10 июня 2015 года подлежат применению следующие справочники, утвержденные вышеуказанной Инструкцией:

Обзор подготовлен специалистами компании «Консультант Плюс » и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Архив

Росфинмониторинг информирует организации и индивидуальных предпринимателей, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, что с 10 июня 2015 года вступает в силу приказ Росфинмониторинга от 22 апреля 2015 г. № 110 «Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (зарегистрирован Министерством юстиции Российской Федерации 28 мая 2015 г. регистрационный № 37436) (далее – Приказ).

В соответствии с п. 2.4 Инструкции, утвержденной Приказом (далее – Инструкция), Росфинмониторинг обеспечивает размещение на официальном сайте Росфинмониторинга в информационно-телекоммуникационной сети «Интернет» (www.fedsfm.ru ) описания утвержденных форматов формализованных электронных сообщений (далее – ФЭС), а также рекомендаций по их заполнению.

Учитывая изложенное, представление в Росфинмониторинг информации по форматам ФЭС 1-ФМ, 2-ФМ, 3-ФМ и 4-ФМ, предусмотренных Инструкцией, будет осуществляться после утверждения Росфинмониторингом соответствующих форматов и их опубликования на официальном сайте Росфинмониторинга, о чем субъекты, обязанные применять Инструкцию, будут проинформированы дополнительно.

До начала применения формата ФЭС 1-ФМ информацию об операциях, подлежащих обязательному контролю (пп. «а» п. 1.4 Инструкции), операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (пп. «б» п. 1.4 Инструкции), а также о приостановленных операциях с денежными средствами или иным имуществом (пп. «в» п. 1.4 Инструкции) необходимо представлять в электронном виде через Личный кабинет организации, индивидуального предпринимателя, лица либо посредством программного обеспечения АРМ «Организация» (сообщение подписывается усиленной квалифицированной электронной подписью).

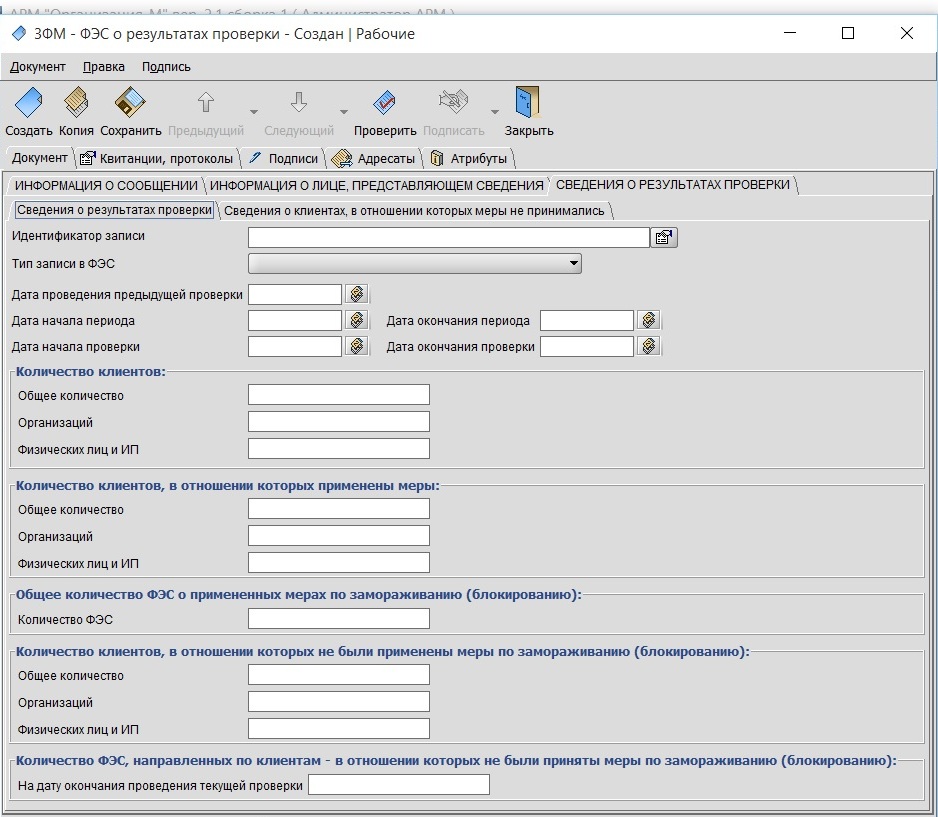

Для представления обозначенной информации временно применяется форма 4-СПД.

Информацию о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организации или физическому лицу, в отношении которых межведомственным координационным органом принято решение, предусмотренное пунктом 1 статьи 7.4 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (пп. «г» п. 1.4 Инструкции), о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (пп. «д» п. 1.4 Инструкции), о фактах препятствия со стороны государства (территории), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (пп. «е» п. 1.4 Инструкции), до начала применения соответствующих форматов ФЭС 2-ФМ, 3-ФМ и 4-ФМ необходимо представлять в электронном виде на машинном носителе информации с сопроводительным письмом, подписанном руководителем организации, индивидуальным предпринимателем, и скрепленном печатью организации, индивидуального предпринимателя (при наличии), заказным почтовым отправлением с уведомлением о вручении либо нарочным непосредственно в Росфинмониторинг.

При этом представляемая в свободной форме информация должна содержать следующие сведения:

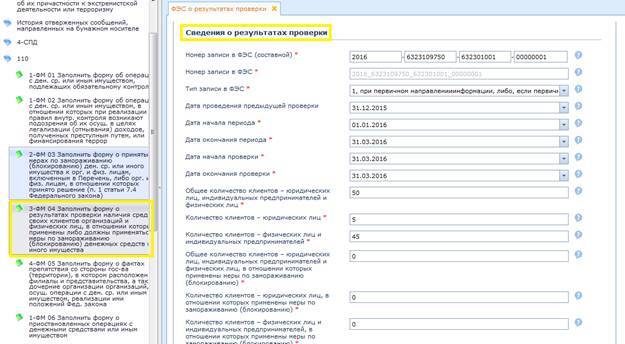

1. по пп. «г» п. 1.4 Инструкции: идентификационные данные субъекта, представляющего информацию, идентификационные данные лица, в отношении которого применены меры по блокированию (замораживанию) денежных средств или имущества, даты применения таких мер, а также размер и структура замороженных (заблокированных) активов.

2. по пп. «д» п. 1.4 Инструкции: идентификационные данные субъекта, представляющего информацию, дата проведения проверки, период, за который проведена проверка; количество проверенных клиентов (физических и юридических лиц), количество лиц, в отношении которых такие меры применены (при наличии таких лиц – идентификационные данные таких лиц, а также сведения о размере и структуре замороженных (заблокированных) активов); количество лиц, в отношении которых меры по замораживанию блокированию должны были применяться, но не применялись (при наличии таких лиц – их идентификационные данные, а также сведения о причинах неприменения таких мер).

3. по пп. «е» п. 1.4 Инструкции: состав информации подробно изложен в информационном письме Росфинмониторинга от 26 января 2011 г. № 9 «О применении пункта 5.3 статьи 7 Федерального закона № 115-ФЗ».

Одновременно информируем, что с 10 июня 2015 года подлежат применению следующие справочники, утвержденные Инструкцией :

Справочник кодов видов организаций, индивидуальных предпринимателей, лиц, являющихся субъектами Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (приложение № 3 к Инструкции);

Справочник кодов видов операций, информация о которых представляется в Росфинмониторинг (приложение № 4 к Инструкции);

Справочник кодов видов признаков необычных операций (сделок), информация о которых представляется в Росфинмониторинг (приложение № 5 к Инструкции);

Справочник кодов видов документов, удостоверяющих личность или подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (приложение № 7 к Инструкции);

Справочник кодов драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий (приложение № 8 к Инструкции);

Справочник кодов видов участников операций (сделок) (приложение № 10 к Инструкции).

Харисов Игорь Фанзилович

Руководитель компании "Ю-ПИТЕР КОНСАЛТИНГ"

Харисов Игорь Фанзилович

Руководитель компании «Ю-ПИТЕР КОНСАЛТИНГ»

Понравилось сообщение [3]:

Andrey Amfiteatrov писал(а): А кпк они собираются контролировать процесс?

Ну судя из судебной практики приведённой в соседней теме, они опираются на договора с клиентами. Видимо они делают запрос в налоговую, если есть поступления по этим договорам, значит эти договора и являются для РФМ зацепкой.

Но по факту получается агенства не при взаиморасчётах лично и фактически не знают по какой стоимости продана/куплена недвижимость.

Ринат Мангушев - Эксперт по недвижимости

ООО "РинМанг". Т. +7 (925) 391-83-14 (Москва/МО)

Понравилось сообщение [0]:

Ринат Мангушев писал(а):

Andrey Amfiteatrov писал(а): А кпк они собираются контролировать процесс?

Ну судя из судебной практики приведённой в соседней теме, они опираются на договора с клиентами. Видимо они делают запрос в налоговую, если есть поступления по этим договорам, значит эти договора и являются для РФМ зацепкой.

Но по факту получается агенства не при взаиморасчётах лично и фактически не знают по какой стоимости продана/куплена недвижимость.

Там отличное решение суда, если все прочитать.

Понравилось сообщение [0]:

Евгений Палько писал(а):

Ринат Мангушев писал(а):

Andrey Amfiteatrov писал(а): А кпк они собираются контролировать процесс?

Ну судя из судебной практики приведённой в соседней теме, они опираются на договора с клиентами. Видимо они делают запрос в налоговую, если есть поступления по этим договорам, значит эти договора и являются для РФМ зацепкой.

Но по факту получается агенства не при взаиморасчётах лично и фактически не знают по какой стоимости продана/куплена недвижимость.

Там отличное решение суда, если все прочитать.

Я прочёл 3 судебные практики на эту тему и во всех случаях решения судей одинаковые - в пользу АН. Но с 10 июня появилось новое письмо с поправками. Собственно появились неясности Изменится ли теперь что-то.

Ринат Мангушев - Эксперт по недвижимости

ООО "РинМанг". Т. +7 (925) 391-83-14 (Москва/МО)

ПРИКАЗ от 22 апреля 2015 г. N 110

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ

О ПРЕДСТАВЛЕНИИ В ФЕДЕРАЛЬНУЮ СЛУЖБУ ПО ФИНАНСОВОМУ

МОНИТОРИНГУ ИНФОРМАЦИИ, ПРЕДУСМОТРЕННОЙ ФЕДЕРАЛЬНЫМ

ЗАКОНОМ ОТ 7 АВГУСТА 2001 Г. N 115-ФЗ "О ПРОТИВОДЕЙСТВИИ

ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ

ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА"

Для ознакомления с приказом можете его скачать.

В целях реализации положений Федерального закона от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33 (ч. I), ст. 3418; 2002, N 30, ст. 3029, N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31 (ч. I), ст. 3446, 3452; 2007, N 16, ст. 1831, N 31, ст. 3993, 4011, N 49, ст. 6036; 2009, N 23, ст. 2776, N 29, ст. 3600; 2010, N 28, ст. 3553, N 30, ст. 4007, N 31, ст. 4166; 2011, N 27, ст. 3873, N 46, ст. 6406; 2012, N 30, ст. 4172, N 50 (ч. IV), ст. 6954; 2013, N 19, ст. 2329, N 26, ст. 3207, N 44, ст. 5641, N 52 (ч. I), ст. 6968; 2014, N 19, ст. 2311, 2315, 2335, N 23, ст. 2934, N 30 (ч. I), ст. 4214, 4219; 2015, N 1 (ч. I), ст. 14, 37, 58), в соответствии с постановлениями Правительства Российской Федерации от 19 марта 2014 г. N 209 "Об утверждении Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям" (Собрание законодательства Российской Федерации, 2014, N 12, ст. 1304; Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 14.04.2015) и от 16 февраля 2005 г. N 82 "Об утверждении Положения о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг" (Собрание законодательства Российской Федерации, 2005, N 8, ст. 659; 2014, N 28, ст. 4069) п р и к а з ы в а ю:

1. Утвердить прилагаемую Инструкцию о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

2. Признать утратившими силу:

приказ Федеральной службы по финансовому мониторингу от 5 октября 2009 г. N 245 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (зарегистрирован Министерством юстиции Российской Федерации 9 февраля 2010 г. регистрационный N 16330);

приказ Федеральной службы по финансовому мониторингу от 8 октября 2010 г. N 266 "О внесении изменений в приказ Федеральной службы по финансовому мониторингу от 5 октября 2009 г. N 245" (зарегистрирован Министерством юстиции Российской Федерации 15 октября 2010 г. регистрационный N 18959);

приказ Федеральной службы по финансовому мониторингу от 23 апреля 2012 г. N 135 "О внесении изменений в Инструкцию о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", утвержденную приказом Федеральной службы по финансовому мониторингу от 5 октября 2009 года N 245" (зарегистрирован Министерством юстиции Российской Федерации 1 июня 2012 г. регистрационный N 24414);

приказ Федеральной службы по финансовому мониторингу от 25 декабря 2012 г. N 426 "О внесении изменений в приказ Федеральной службы по финансовому мониторингу от 5 октября 2009 г. N 245 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (зарегистрирован Министерством юстиции Российской Федерации 30 января 2013 г. регистрационный N 26754);

приказ Федеральной службы по финансовому мониторингу от 26 апреля 2013 г. N 101 "О внесении изменений в Инструкцию о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", утвержденную приказом Федеральной службы по финансовому мониторингу от 5 октября 2009 г. N 245" (зарегистрирован Министерством юстиции Российской Федерации 17 июня 2013 г. регистрационный N 28810);

приказ Федеральной службы по финансовому мониторингу от 28 ноября 2013 г. N 342 "Об утверждении справочников кодов, подлежащих использованию организациями, осуществляющими операции с денежными средствами или иным имуществом, индивидуальными предпринимателями, адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, при предоставлении информации в Федеральную службу по финансовому мониторингу" (зарегистрирован Министерством юстиции Российской Федерации 17 января 2014 г. регистрационный N 31035).

3. Настоящий приказ вступает в силу с 10 июня 2015 г.

приказом Федеральной службы

по финансовому мониторингу

от 22.04.2015 N 110

ИНСТРУКЦИЯ О ПРЕДСТАВЛЕНИИ В ФЕДЕРАЛЬНУЮ СЛУЖБУ ПО ФИНАНСОВОМУ МОНИТОРИНГУ ИНФОРМАЦИИ, ПРЕДУСМОТРЕННОЙ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 7 АВГУСТА 2001 Г. N 115-ФЗ "О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА"Глава I. Общие положения

1.1. Положения настоящей Инструкции распространяются на лизинговые компании, организации федеральной почтовой связи, организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения, организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме, организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, операторов по приему платежей, коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов, операторов связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторов связи, занимающих существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных и оказывают услуги связи на основании договоров с абонентами - физическими лицами (далее - организации, осуществляющие операции с денежными средствами или иным имуществом, либо организации), индивидуальных предпринимателей, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, индивидуальных предпринимателей, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества (далее - индивидуальные предприниматели), а также адвокатов, нотариусов и лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг (далее - лица), указанных в статье 7.1 Федерального закона от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33 (ч. I), ст. 3418; 2002, N 30, ст. 3029, N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31 (ч. I), ст. 3446, 3452; 2007, N 16, ст. 1831, N 31, ст. 3993, 4011, N 49, ст. 6036; 2009, N 23, ст. 2776, N 29, ст. 3600; 2010, N 28, ст. 3553, N 30, ст. 4007, N 31, ст. 4166; 2011, N 27, ст. 3873, N 46, ст. 6406; 2012, N 30, ст. 4172, N 50 (ч. IV), ст. 6954; 2013, N 19, ст. 2329, N 26, ст. 3207, N 44, ст. 5641, N 52 (ч. I), ст. 6968; 2014, N 19, ст. 2311, 2315, 2335, N 23, ст. 2934, N 30 (ч. I), ст. 4214, 4219; 2015, N 1 (ч. I), ст. 14, 37, 58) (далее - Федеральный закон).

1.2. Организации, индивидуальные предприниматели и лица представляют информацию в Федеральную службу по финансовому мониторингу (далее - Росфинмониторинг) в порядке, установленном Положением о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям, утвержденным постановлением Правительства Российской Федерации от 19 марта 2014 г. N 209, и Положением о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, утвержденным постановлением Правительства Российской Федерации от 16 февраля 2005 г. N 82, в соответствии с положениями настоящей Инструкции.

1.3. Настоящая Инструкция не регламентирует вопросы, связанные с представлением организациями и индивидуальными предпринимателями информации по запросам Федеральной службы по финансовому мониторингу в соответствии с подпунктом 5 пункта 1 статьи 7 Федерального закона.

1.4. Организации и индивидуальные предприниматели представляют в Росфинмониторинг следующую информацию:

а) об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю (Глава V настоящей Инструкции);

б) об операциях с денежными средствами или иным имуществом, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (Глава V настоящей Инструкции);

в) о приостановленных операциях с денежными средствами или иным имуществом (Глава Vнастоящей Инструкции);

г) о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организации или физическому лицу, в отношении которых межведомственным координационным органом принято решение, предусмотренное пунктом 1 статьи 7.4 Федерального закона (Глава VI настоящей Инструкции);

д) о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (Глава VII настоящей Инструкции);

е) о фактах препятствия со стороны государства (территории), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона (Глава VIIIнастоящей Инструкции).

1.5. Организации федеральной почтовой связи в дополнение к информации, указанной в пункте 1.4 настоящей Инструкции, представляют информацию о почтовых переводах денежных средств, при осуществлении которых в поступившем почтовом сообщении отсутствует предусмотренная пунктом 7 статьи 7.2 Федерального закона информация о плательщике, в отношении которых у работников федеральной почтовой связи возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (Глава V настоящей Инструкции).

1.6. Лица представляют в Росфинмониторинг информацию, указанную в подпункте "б" пункта 1.4 настоящей Инструкции.

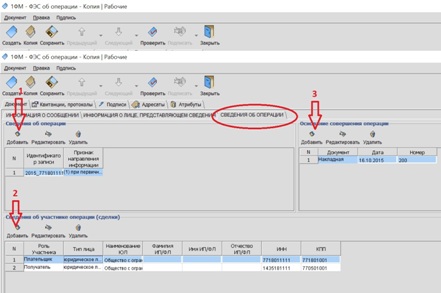

Глава II. Подготовка и представление информации в Росфинмониторинг2.1. Информация, указанная в пунктах 1.4, 1.5 и 1.6 настоящей Инструкции, представляется в Росфинмониторинг в виде формализованных электронных сообщений (далее - ФЭС, сообщение), сформированных в соответствии со структурами, предусмотренными настоящей Инструкцией.

2.2. Подготовка ФЭС осуществляется организациями, индивидуальными предпринимателями, лицами с помощью интерактивных форм, размещенных в Личном кабинете организации, индивидуального предпринимателя, лица на официальном сайте Росфинмониторинга в информационно-телекоммуникационной сети "Интернет" (далее - Личный кабинет) по адресу: www.fedsfm.ru.

2.3. Подготовка ФЭС также может осуществляться организациями, индивидуальными предпринимателями, лицами с помощью автоматизированного комплекса программных средств по вводу, обработке и передаче информации, предоставляемого Росфинмониторингом (далее - АРМ), а также с помощью иного программного обеспечения, разработанного с учетом структур, приведенных в приложениях к настоящей Инструкции, и форматов, утвержденных Росфинмониторингом (далее - иное программное обеспечение).

2.4. Росфинмониторинг обеспечивает размещение на официальном сайте Росфинмониторинга в информационно-телекоммуникационной сети "Интернет" (www.fedsfm.ru) описания утвержденных форматов ФЭС, а также рекомендаций по его заполнению.

2.5. Информирование организаций, индивидуальных предпринимателей, лиц об обновлении АРМ производится при информационном взаимодействии данных организаций, индивидуальных предпринимателей, лиц с Росфинмониторингом.

2.6. ФЭС подписывается усиленной квалифицированной электронной подписью организации, индивидуального предпринимателя, лица. Владельцем сертификата ключа проверки электронной подписи организации, индивидуального предпринимателя, лица является руководитель организации, индивидуальный предприниматель, лицо или специальное должностное лицо, ответственное за реализацию правил внутреннего контроля организации, индивидуального предпринимателя, лица.

2.7. Передача организациями, индивидуальными предпринимателями, лицами ФЭС в Росфинмониторинг осуществляется в зашифрованном виде или по шифрованным каналам связи с применением средств криптографической защиты информации, совместимых со средствами криптографической защиты информации, используемыми в Росфинмониторинге, через информационно-телекоммуникационную сеть "Интернет".

ФЭС может также передаваться посредством использования инфраструктуры, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме, в соответствии с постановлением Правительства Российской Федерации от 8 июня 2011 г. N 451 "Об инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме" (Собрание законодательства Российской Федерации, 2011, N 24, ст. 3503, N 44, ст. 6274, N 49 (ч. V), ст. 7284; 2012, N 39, ст. 5269, N 53 (ч. II), ст. 7938; 2013, N 27, ст. 3612, N 41, ст. 5188, N 45, ст. 5827, N 52 (ч. II), ст. 7218; 2014, N 30 (ч. II), ст. 4318, N 48, ст. 6876, N 50, ст. 7113).

2.8. Представление ФЭС осуществляется организациями, индивидуальными предпринимателями, лицами с использованием Личного кабинета либо АРМ.

2.9. В случае невозможности представления ФЭС в Росфинмониторинг через Личный кабинет или АРМ, до устранения причин, препятствующих представлению ФЭС, организация, индивидуальный предприниматель, лицо формируют сообщения с помощью Личного кабинета, АРМ либо иного программного обеспечения, и представляет его в Росфинмониторинг на машинном носителе в виде электронного документа в формате xml-файла, подписанного в соответствии с пунктом 2.6 настоящей Инструкции, с сопроводительным письмом нарочным или заказным почтовым отправлением с уведомлением о вручении с соблюдением мер, исключающих бесконтрольный доступ к документам во время доставки: сопроводительное письмо и машинный носитель помещаются в упаковку, исключающую возможность их повреждения или извлечения информации из них без нарушения целостности упаковки.

Сопроводительное письмо должно содержать следующую информацию:

- наименование организации, фамилия, имя, отчество индивидуального предпринимателя, лица;

- ИНН организации, индивидуального предпринимателя, лица;

- почтовый адрес организации, индивидуального предпринимателя, лица;

- фамилия, имя, отчество руководителя организации либо специального должностного лица, ответственного за реализацию правил внутреннего контроля организации, индивидуального предпринимателя, лица.

Глава III. Формирование и направление ФЭС в Росфинмониторинг3.1. Организация, индивидуальный предприниматель, лицо при формировании ФЭС руководствуются рекомендациями, приведенными в описании структур соответствующих ФЭС, утверждаемых Росфинмониторингом.

3.2. Каждому ФЭС, представляемому в Росфинмониторинг, организацией, индивидуальным предпринимателем, лицом присваиваются специальный десятизначный номер сообщения и дата сообщения, которые являются уникальными идентификаторами и могут использоваться при ссылках на сообщения организации, индивидуального предпринимателя, лица, в случаях обнаружения ошибок и получения запросов на представление дополнительной информации.

Номер ФЭС формируется организацией, индивидуальным предпринимателем, лицом по каждому сообщению отдельно в порядке возрастания, в течение одного календарного года представления ФЭС, начиная с номера "YXXX00001", где:

"Y" - вид ФЭС, присваивается при выборе соответствующего вида ФЭС для представления информации.

Для ФЭС 1-ФМ "Y" = "01", для ФЭС 2-ФМ "Y" = "02", для ФЭС 3-ФМ "Y" = "03", для ФЭС 4-ФМ "Y" = "04".

"XXX" - код филиала организации, который присваивается организацией, самостоятельно в случае представления ФЭС филиалом. В ином случае ставится значение "000".

3.3. При получении ФЭС Росфинмониторинг осуществляет процедуры проверки электронной подписи, включая идентификацию отправителя ФЭС, целостности сообщения, а также форматно-логического контроля.

3.4. Первичное ФЭС должно иметь значение реквизита "Вид сообщения" - "1 - добавление новой записи".

3.5. По результатам обработки полученного ФЭС Росфинмониторинг формирует и размещает в Личном кабинете, а также в используемом АРМ Журнал обработки ФЭС, приведенный вприложении N 1 к настоящей Инструкции, и корректно представленное ФЭС считается принятым (присваивается значение "принято").

3.6. Представленное организацией, индивидуальным предпринимателем, лицом ФЭС и не принятое Росфинмониторингом считается отвергнутым (присваивается статус "отвергнуто").

3.7. ФЭС не принимается Росфинмониторингом в случаях:

- некорректного заполнения ФЭС;

- если сообщение не подписано усиленной квалифицированной электронной подписью или электронная подпись недостоверна;

- представления информации в неполном объеме;

- представления организацией, индивидуальным предпринимателем, лицом сообщения на бумажном носителе;

- представления информации по структурам, отличным от структур, утвержденных настоящей Инструкцией, и/или по форматам, отличным от форматов, утвержденных Росфинмониторингом.

3.8. Непринятые (отвергнутые) ФЭС исключаются из дальнейшей обработки, а в Личном кабинете, а также в используемом АРМ размещается Журнал обработки ФЭС, приведенный в приложении N 1 к настоящей Инструкции, с информацией о невозможности принятия ФЭС с указанием конкретных причин непринятия сообщения.

3.9. При получении информации о невозможности принятия сообщения организация, индивидуальный предприниматель, лицо принимает меры по устранению причин непринятия ФЭС, исправляет указанные Росфинмониторингом замечания и не позднее трех рабочих дней, следующих за днем размещения в Личном кабинете либо АРМ указанной информации, представляет исправленное сообщение целиком в Росфинмониторинг.

3.10. Исправленное ФЭС должно иметь значение элемента "Вид сообщения" - "2 - исправление записи", а в элементах "Номер сообщения" и "Дата сообщения" указываются номер и дата первично представленного ФЭС, а в реквизите "Дата исправления/замены записи" указывается дата представления исправленного/заменяющего сообщения, с обязательным заполнением элемента "Идентификатор сообщения Росфинмониторинга".

3.11. В случае исправления сообщения, представленного по форме, действовавшей до вступления в силу приказа Росфинмониторинга от 23 апреля 2015 г. N 110 "Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее - Приказ), исправленное ФЭС представляется по структурам, установленным настоящей Инструкцией, без обязательного заполнения элементов сообщения, отсутствовавших в ранее действовавших формах.

3.12. В случае, если ФЭС отвергнуто по причине некорректного указания даты сообщения, то элементам "Дата сообщения" и "Дата исправления/замены записи" должны быть присвоены текущие значения, а элементу "Номер сообщения" - номер первично представленного ФЭС.

3.13. В случае, если ФЭС отвергнуто по причине некорректного указания номера сообщения, то исправленному ФЭС присваивается первый неиспользованный номер, а в элементе "Дата сообщения" указывается дата первично представленного ФЭС, а элементу "Дата исправления/замены записи" должно быть присвоено текущее значение.

3.14. ФЭС, в отношении которого организацией, индивидуальным предпринимателем, лицом получен Журнал обработки ФЭС, приведенный в приложении N 1 к настоящей Инструкции, содержащий информацию о невозможности его принятия Росфинмониторингом, и неисправленное сообщение считаются представленными с нарушением порядка, установленного настоящей Инструкцией.

ФЭС, исправленное с нарушением срока, установленного настоящей Инструкцией, считается, соответственно, представленным с нарушением срока.

3.15. Для инициативного внесения изменений и дополнений в ранее представленное и принятое Росфинмониторингом сообщение организация, индивидуальный предприниматель, лицо представляют заменяющее ФЭС целиком, имеющее значение элемента "Вид сообщения" - "3 - запрос замены записи", с указанием в элементе "Дополнительная информация" вносимых изменений в сообщение с заполнением элемента "Идентификатор сообщения". При этом в элементах "Номер сообщения" и "Дата сообщения" заменяющего сообщения указываются дата и номер первично представленного ФЭС, а в элементе "Дата исправления/замены записи" указывается дата представления исправленного/заменяющего сообщения.

3.16. Заменяющее сообщение направляется организацией, индивидуальным предпринимателем, лицом в Росфинмониторинг не позднее трех рабочих дней, следующих за днем выявления фактов (обстоятельств), повлекших (потребовавших) внесение организацией, индивидуальным предпринимателем, лицом изменений в ранее представленную и принятую Росфинмониторингом информацию.

3.17. В случае инициативного внесения изменений в ранее представленное и принятое Росфинмониторингом сообщение, представленное по форме, действовавшей до вступления в силу Приказа, заменяющее сообщение представляется по структурам, установленным настоящей Инструкцией, без обязательного заполнения элементов сообщения, отсутствовавших в ранее действовавших формах.

3.18. Для удаления ранее представленного и принятого Росфинмониторингом ФЭС организация, индивидуальный предприниматель, лицо направляют в адрес Росфинмониторинга запрос по форме, приведенной в приложении N 2 к настоящей Инструкции, с обязательным указанием причины удаления сообщения, а также данных, позволяющих однозначно идентифицировать сообщение об операции (номер сообщения, дата сообщения, идентификатор сообщения, а также иные дополнительные сведения, содержащиеся в сообщении), и способ представления сообщения.

Данный запрос подписывается усиленной квалифицированной электронной подписью руководителя организации, индивидуального предпринимателя, лица или специального должностного лица организации, индивидуального предпринимателя, лица и направляется в адрес Росфинмониторинга через Личный кабинет или АРМ.

3.19. В случае невозможности отправки запроса в Росфинмониторинг через Личный кабинет и АРМ, до устранения причин, препятствующих направлению его в установленном порядке, организация, индивидуальный предприниматель, лицо направляют в адрес Росфинмониторинга письменный запрос по форме, приведенной в приложении N 2 к настоящей Инструкции, подписанный руководителем организации, индивидуальным предпринимателем, лицом или уполномоченным им должностным лицом, и заверенный печатью организации (при наличии печати), индивидуального предпринимателя (при наличии печати), лица нарочным или заказным почтовым отправлением с уведомлением о вручении с соблюдением мер, исключающих бесконтрольный доступ к документам во время доставки.

Глава IV. Справочная информация, используемая организациями, индивидуальными предпринимателями, лицами при представлении информации в Росфинмониторинг4.1. При подготовке и представлении ФЭС в Росфинмониторинг организация, индивидуальный предприниматель, лицо используют следующие справочники:

а) Справочник кодов видов организаций, индивидуальных предпринимателей, лиц, являющихся субъектами Федерального закона (приложение N 3 к настоящей Инструкции);

б) Справочник кодов видов операций, информация о которых представляется в Росфинмониторинг (приложение N 4 к настоящей Инструкции);

в) Справочник кодов видов признаков необычных операций (сделок), информация о которых представляется в Росфинмониторинг (приложение N 5 к настоящей Инструкции);

г) Справочник кодов ролей участников операций (сделок) (приложение N 6 к настоящей Инструкции);

д) Справочник кодов видов документов, удостоверяющих личность или подтверждающих право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (приложение N 7 к настоящей Инструкции);

е) Справочник кодов драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий (приложение N 8 к настоящей Инструкции);

ж) Справочник кодов видов отраслевой принадлежности (приложение N 9 к настоящей Инструкции);

з) Справочник кодов видов участников операций (сделок) (приложение N 10 к настоящей Инструкции);

и) Справочник кодов видов документов, являющихся основанием/подтверждением совершения операции (сделки) (приложение N 11 к настоящей Инструкции).

4.2. Организации, индивидуальные предприниматели, лица используют следующие классификаторы, предусмотренные постановлением Правительства Российской Федерации от 10 ноября 2003 г. N 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области" (Собрание законодательства Российской Федерации, 2003, N 46 (ч. II), ст. 4472; 2005, N 33, ст. 3423; 2006, N 48, ст. 5084; 2008, N 50, ст. 5946; 2010, N 37, ст. 4675; 2013, N 25, ст. 3167, N 38, ст. 4849):

а) Общероссийский классификатор стран мира (далее - ОКСМ);

б) Общероссийский классификатор объектов административно-территориального деления (далее - ОКАТО);

в) Общероссийский классификатор валют (далее - ОКВ);

г) Общероссийский классификатор предприятий и организаций (далее - ОКПО).

Глава V. Представление информации об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю, и операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а также о приостановленных операциях с денежными средствами или иным имуществом5.1. Организации, индивидуальные предприниматели документально фиксируют и в соответствии с положениями настоящей Инструкции представляют в Росфинмониторинг информацию, предусмотренную Федеральным законом:

- не позднее трех рабочих дней, следующих за днем совершения операции (сделки), подлежащей обязательному контролю;

- не позднее трех рабочих дней, следующих за днем выявления операции, в отношении которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

- незамедлительно о приостановленных операциях с денежными средствами или иным имуществом.

5.2. Организации федеральной почтовой связи также представляют не позднее рабочего дня, следующего за днем признания подозрительной операции почтового перевода денежных средств, при осуществлении которой в поступившем почтовом сообщении отсутствует предусмотренная пунктом 7 статьи 7.2 Федерального закона информация о плательщике.

5.3. Лица в случаях, установленных Федеральным законом, при наличии у них любых оснований полагать, что сделки или финансовые операции осуществляются или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, уведомляют об этом Росфинмониторинг не позднее трех рабочих дней, следующих за днем выявления соответствующей операции (сделки).

5.4. Представление в Росфинмониторинг информации об операциях (сделках), указанных в подпунктах "а", "б" и "в" пункта 1.4 и пунктах 1.5 и 1.6 настоящей Инструкции, осуществляется в соответствии со структурой ФЭС 1-ФМ.

5.5. При представлении организациями федеральной почтовой связи информации об операции почтового перевода денежных средств, при осуществлении которой в поступившем почтовом сообщении отсутствует информация о плательщике, предусмотренная пунктом 7 статьи 7.2 Федерального закона, допускается незаполнение отсутствующих реквизитов о плательщике.

5.6. Информация об иных участниках операции (сделки) заполняется в зависимости от количества и состава участников таких операций (сделок), а именно:

а) если участником операции (сделки) является представитель плательщика по операции (сделке), поверенный, агент, комиссионер, доверительный управляющий, действующий от имени плательщика, или в его интересах, или за его счет в силу полномочия, основанного на доверенности, договоре, законе либо акте уполномоченного на то государственного органа или органа местного самоуправления, то дополнительно указываются сведения о представителе плательщика по операции (сделке);

б) если участником операции (сделки) является представитель получателя по операции (сделке), поверенный, агент, комиссионер, доверительный управляющий, действующий от имени получателя, или в его интересах, или за его счет в силу полномочия, основанного на доверенности, договоре, законе либо акте уполномоченного на то государственного органа или органа местного самоуправления, то дополнительно указываются сведения о представителе получателя по операции (сделке);

в) если операция (сделка) совершается лицом, не являющимся плательщиком или получателем по операции (сделке), по поручению и от имени которого совершается операция, то дополнительно указываются сведения о лице, по поручению и от имени которого совершается операция (сделка);

г) если организация, индивидуальный предприниматель, лицо располагают информацией о выгодоприобретателе по операции (сделке) и (или) бенефициарном владельце, то дополнительно указываются сведения о них. В случае отсутствия в распоряжении организации, индивидуального предпринимателя, лица сведений о выгодоприобретателе допускается незаполнение отсутствующих элементов сообщения, а в случае невыявления бенефициарного владельца в сообщении указывается информация о единоличном исполнительном органе клиента.

В случае, если в составе участников операций (сделок) отсутствуют вышеперечисленные лица, соответствующие сведения о них не заполняются.

5.7. В случае, если в рамках одной операции (сделки), о которой представляются сведения в Росфинмониторинг, на стороне плательщика и/или получателя, представителя плательщика и/или получателя, лица, от имени и по поручению которого совершается операция (сделка), и/или выгодоприобретателя, и/или бенефициарного владельца выступают несколько лиц, то в рамках одного сообщения сведения представляются на каждого такого участника операции.

5.8. Структура наименования ФЭС 1-ФМ приведена в приложении N 12 к настоящей Инструкции.

Глава VI. Представление информации о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества