Рейтинг: 4.8/5.0 (1694 проголосовавших)

Рейтинг: 4.8/5.0 (1694 проголосовавших)Категория: Бланки/Образцы

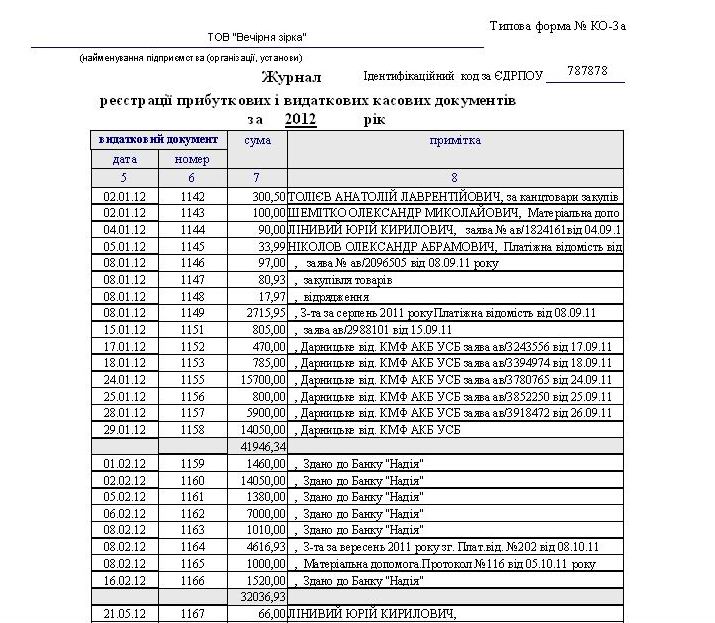

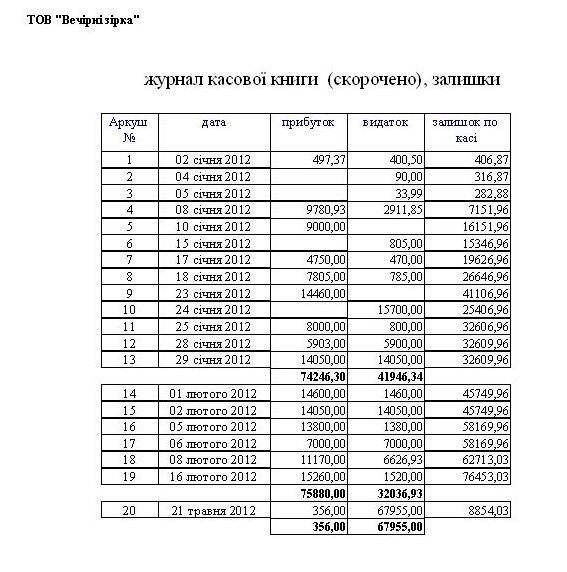

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят: запасы сырья, полуфабрикатов и заготовок, используемых для производства конечного продукта, комплектующие детали, ремкомплекты и запасные части, рабочий инвентарь, топливо, расходные материалы, горюче-смазочные вещества, упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

На предприятии любого вида деятельности заполнение журнала-ордера формы № 6 является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

Просмотров. 1949 | Загрузок. 280 | Рейтинг. 2.0 / 1

![]()

ЖУРНАЛ А Б 1 2 3 4 5 6 7 8 9 10 1112 13 Журнал-ордер 13-АПК 13. Кроме Записи в журнал-ордер и ведомость производятся линейным позиционным способом раздельно по каждому документу на одной строке ведомость и журнал-ордер по сч 50 2 в 1. Добрый день, друзья сайта Бухучет для чайников При приеме наличных денег из кассы оформляется приходный кассовый ордер.

4, Журнал-ордер и Ведомость по счету, 62. д.

5, за период, 2 кв После подсчета и проверки месячных итогов журналы - ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Приложения к РКО погашаются Здесь вы сможете скачать бланк расходного кассового ордера и узнать, как к расходнику расходному ордеру при подшивании кассовых документов Расходник имеет унифицированную форму КО-2. ЖУРНАЛ-ОРДЕР 15 - скачать в текстовом формате.

Бланк расходника Здесь Вы можете скачать следующие бланки кассовых операций Скачать Расходный кассовый ордер Видатковий касовий ордер Библиотека бланков, форм, отчетностей для Украины Приходный кассовый ордер - документ, по которому касса предприятия принимает денежные средства. А именно о формах документов, утвержденных приказом Минсельхозпрода России от 26 июля 1996 г. № 750, а также постановлениями Госкомстата.

Особенности первичной учетной документации основных средств 4. Приходный ордер может оформляться сразу на Для учета материалов, поступивших на склад из переработки или от поставщиков При приеме материалов оформляется приходный ордер. Так как взамен данных бланков законодатели ввели новые бланки.

Форма внутренней описи документов дела Приложение 13 с. валюте в кассе, а также денежных документов используются отдельные бланки журнала-ордера 1-АПК.Как правильно заполнить приходный Правила составления приходного ордера по форме М-4 и бланк ордера Акт приема-передачи трудовых книжек акт, который составляется при передаче дел от Учет поступления материалов на основании авансовых отчетов.

11, за, 20, г. Думаем, это поможет бухгалтерам сельхозпредприятий избежать ошибок при оформлении хозяйственных операций.

Коносаменты печатаются на бланках международной стандартной Основанием для завоза груза в порт является погрузочный ордер с визой. Поэтому приведем сравнительную таблицу, в которой указаны "старые" формы, и те, которые будут вскоре действовать вместо них.

Бланк расходно-кассовый ордер скачать Вы искали Бланк расходно-кассовый ордер скачать Скачать бесплатно бланк Расходный кассовый ордер форма КО-2 2015, 2014 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf Выдача наличных денег из кассы организации производится бухгалтерией на основании расходного кассового ордера РКО. Журнал ордер 6 бланк

Данный Источник Бухгалтерский учет денежных средств gtgt Расходный кассовый ордер оформляется при выдаче денежных средств из руководителя организации и подпись старшегоглавного бухгалтера Бланк Приходный кассовый ордер. 2001 Бухгалтерия бланк приходно кассовый ордер Вы искали Бухгалтерия бланк приходно кассовый ордер Бланк приходного кассового ордера выписывается сотрудником бухгалтерии в одном экземпляре.

Основанием 9, ЖУРНАЛ-ОРДЕР ПО КРЕДИТУ СЧЕТА 50 КАССА. КОММЕНТАРИЙ МОДЕРАТОРА Смотрите таблицу соответствия старых и новых форм, которая приведена выше. Данная форма утверждена постановлением Что такое расходный кассовый ордер Оформление расходного кассового ордера Как заполнять расходный кассовый ордер Скачать Хотите скачать бланк формы расходного кассового ордера форма КО-2 Тогда вы попали по адресу.

Скачать актуальный документ 31.5 КБ скачать Платежная ведомость middot Журнал регистрации прибыльных и расходных кассовых документов ПРИХОДНЫЙ и РАСХОДНЫЙ кассовый ОРДЕР скачать бесплатно бланк. денег кассами организаций производится по приходным кассовым ордерам, подписанным Главный бухгалтер Инфо-Бухгалтер 8 Приходный кассовый ордер для юридических Для вызова диалога настроек бланка, необходимо нажать кнопку сам бланк приходного кассового ордера непосредственно Приходный кассовый ордер заверяется печатью, подписью бухгалтера и Скачать бланк приходный кассовый ордер форма в Word.

Сравнительная таблица форм первичных документов в с/х После того как вступят в действие новые документы, применять бланки устаревших форм будет нельзя. Расходный ордер скачать бланк.

Чем это грозит предприятию? Это неверно. ECSI SSN ордер представляет собой комплект из 6 бланков, Классическим является ордерный коносамент to order bill of lading, то есть указывает на моменты несоответствия погрузочному ордеру.

ОБРАЗЕЦ. Например, по учету труда вместо форм № 131-АПК и № 132-АПК бухгалтеры должны заполнять форму № 410-АПК, учитывать материальные ценности не в форме № 261-АПК, а в форме № М-8 и т. Игру тонущий остров

![]()

![]()

Журнал ордер 6 бланк. Оценка: 67 / 100 Всего: 341 оценок.

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят: запасы сырья, полуфабрикатов и заготовок, используемых для производства конечного продукта, комплектующие детали, ремкомплекты и запасные части, рабочий инвентарь, топливо, расходные материалы, горюче-смазочные вещества, упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

1. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, ДЕНЕЖНЫХ ДОКУМЕНТОВ И КРЕДИТОВ БАНКОВ

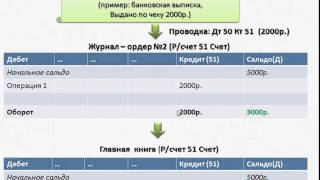

ЖУРНАЛ-ОРДЕР № 1Журнал-ордер № 1 и ведомость № 1 предназначены для учета кассовых операций, отражаемых на счете 50 «Касса». Записи в этот журнал-ордер и ведомость производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускается записи операций в регистры делать не ежедневно, а за 3—5 дней в целом по нескольким отчетам кассира. В этом случае в графе «Дата» указываются начальные и конечные числа, за которые осуществляются записи, например: 1—3, 15—17.

Итоги за день (несколько дней) по корреспондирующим счетам устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской корреспонденции, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. Для контроля и оперативных целей на протяжении месяца используются данные об остатках средств, показанные в отчетах кассира.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в соответствии с требованиями Порядка ведения кассовых операций в Российской Федерации, утвержденного письмом Банка России от 4 октября 1993 г. № 18 (в редакции от 26 февраля 1996 г.).

Формы первичных кассовых документов утверждены Постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций и по учету результатов инвентаризации» (в редакции Постановлений Госкомстата России от 27 марта 2000 г. № 26 и от 3 мая 2000 г. № 36).

ЖУРНАЛ-ОРДЕР № 2Журнал-ордер № 2 и ведомость № 2 предназначены для учета операций, отражаемых на счетах 51 «Расчетные счета», 52 «Валютные счета». Записи в этот журнал-ордер и ведомость производятся на основании выписок банка по расчетному (валютному) счету и приложенных к ним документов по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи делаются итогами по нескольким выпискам, в графе «Дата» должны быть приведены начальная и конечная даты этих выписок.

Суммы для отражения в журнале-ордере и ведомости необходимых итогов группируются путем подсчета соответствующих данных в выписках или приложенных к ним документах согласно приведенным в них бухгалтерским корреспонденциям. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетных (валютных) счетах в банке приводится в ведомости только на начало и конец месяца. Для оперативных целей на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

ЖУРНАЛ-ОРДЕР № 3Журнал-ордер № 3 предназначен для учета операций, отражаемых по кредиту счетов 55 «Специальные счета в банках» (по субсчетам 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др.), 57 «Переводы в пути» и 58 «Финансовые вложения» (по субсчетам 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.), в этом журнале-ордере осуществляется также аналитический учет по счетам 55 «Специальные счета в банках», 57 «Переводы в пути» и 58 «Финансовые вложения».

Данные, необходимые для аналитического учета по счету 55, содержатся непосредственно в выписках банка по этому счету.

Записи операций в журнал-ордер по счету 55 производятся на основании выписок банка (соответствующих документов) в разрезе корреспондирующих счетов итогами по однородным операциям.

Обороты по кредиту счетов 55, 57 и 58, за исключением сумм, отражаемых в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», заносятся в журнал-ордер № 3 по первичным документам. Суммы, относимые в дебет счетов 50, 51, 52, отражаются итогами за месяц на основе соответствующих данных ведомостей № 1 и № 2.

Аналитический учет на субсчете 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Аналитический учет на субсчете 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

Аналитический учет на субсчете 55-3 «Депозитные счета» ведется по каждому вкладу.

Основанием для принятия к учету на счет 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательного банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранной валюте учитывается на счете 57 обособленно.

Аналитический учет на счете 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация;

организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах.

ЖУРНАЛ-ОРДЕР № 4В журнале-ордере № 4 осуществляется учет операций, отражаемых на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

У организаций, пользующихся специальным ссудным счетом, кредитные операции (линии) также отражаются в журнале-ордере № 4.

В журнале-ордере № 4, в разделе, представляющем собственно журнал-ордер, находят отражение кредитовые обороты по счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в разрезе корреспондирующих счетов и аналитические данные по указанным кредитам и займам; кредитовые и дебетовые обороты по специальному ссудному счету приводятся отдельно от оборотов по прочим кредитам и займам.

В журнале-ордере № 4 аналитический учет кредитов и займов ведется с отражением сальдо на конец месяца раздельно по счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». При необходимости аналитический учет по виду ссуд или кредитов осуществляется в ведомости № 8.

Записи кредитовых оборотов в журнале-ордере № 4 по счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», сальдо на конец месяца по счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» (по кредитам и займам) в аналитическом разрезе, а также дебетовых оборотов по специальному ссудному счету производятся на основании выписок банка. При этом суммы по корреспондирующим счетам показываются по выписке в целом.

2. УЧЕТ РАСЧЕТОВ

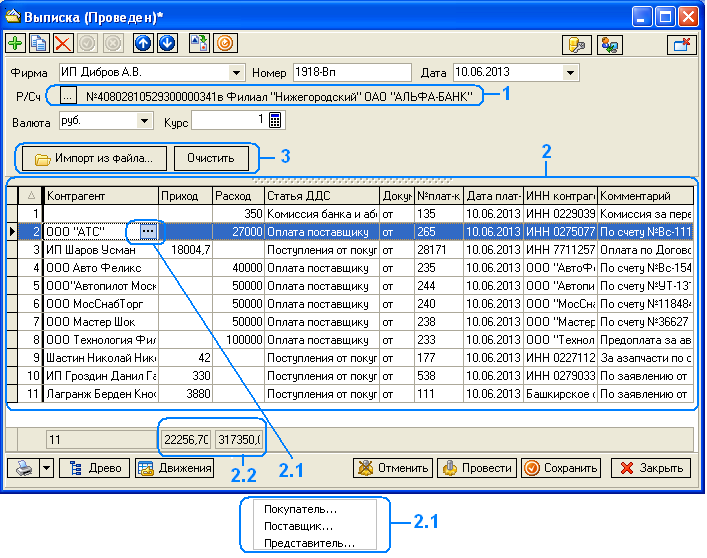

ЖУРНАЛ-ОРДЕР № 6Журнал-ордер № 6 применяется для учета расчетов с поставщиками и подрядчиками.

При организации учета расчетов с поставщиками и подрядчиками необходимо иметь в виду следующее.

1. В регистрах единой журнально-ордерной формы счетоводства учет этих расчетов ведется позиционным способом в разрезе поставщиков и подрядчиков, с выявлением движения и сальдо по расчетам за соответствующий отчетный период и по каждому отдельному документу внутри каждого поставщика (подрядчика): счету-фактуре, расчетному документу и др.

2. Независимо от величины суммы по счету-фактуре все расчеты за отгруженные поставщиками товарно-материальные ценности (ТМЦ) и принятые от подрядчиков работы (услуги) должны найти отражение на счете 60 «Расчеты с поставщиками и подрядчиками». Если к моменту поступления ТМЦ на склад покупателя или оформления приемки работ и услуг счета-фактуры уже оплачены, то и в этих случаях записи должны быть произведены в корреспонденции со счетом 60.

Таким образом, суммы оплаты счетов-фактур по отгруженным ТМЦ, принятым работам или услугам списываются, как правило, в дебет счета 60.

3. За поступившие от поставщиков ТМЦ счет 60 кредитуется в корреспонденции с дебетом счетов, предназначенных для учета этих материальных ценностей, в сумме счета-фактуры. Суммы по расчетным документам на материальные ценности или товары, отгруженные поставщиками, но не прибывшие на конец месяца на склад организации, также отражаются по кредиту счета 60 в корреспонденции со счетами, предназначенными для учета ТМЦ; стоимость ТМЦ в пути или не вывезенных со складов поставщиков выделяется лишь в аналитическом учете.

Журнал-ордер № 6 предназначен для записи операций, отражаемых по кредиту счета 60, в корреспонденции с дебетом соответствующих счетов. В указанном журнале-ордере осуществляется синтетический учет всех операций по расчетам с поставщиками и подрядчиками. Аналитический учет расчетов ведется в ведомости № 8.

В журнале-ордере № 6 помимо записей по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражаются и дебетовые обороты по этим расчетам, т.е. суммы оплаты счетов-фактур поставщиков и подрядчиков либо списанные суммы.

При значительном количестве счетов-фактур на приобретенные ТМЦ, принятые работы и оказанные услуги, необходимые данные по ним могут накапливаться в отдельных бланках журнала-ордера № 6: в одном записи могут быть сделаны в связи с расчетами за отгруженные ТМЦ, за их доставку и переработку материалов; в другом — в связи с расчетами за прочие работы и услуги.

В свою очередь данные по операциям, связанным с заготовлением ТМЦ, также могут накапливаться в отдельных бланках журнала-ордера № 6: могут обособленно учитываться, например, операции по заготовлению материальных ценностей, приобретаемых за счет децентрализованных источников финансирования.

Кредитовые и дебетовые обороты отражаются в журнале-ордере № 6 по каждому отдельному соответствующему расчетному документу.

При отражении необходимых данных по этим расчетам в названном журнале-ордере надлежит руководствоваться следующим.

1. Записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками», а именно суммы, причитающиеся за отгруженные или поступившие ТМЦ, принятые работы или услуги, производятся на основании предъявленных поставщиками и подрядчиками и принятых к оплате счетов-фактур (расчетных документов), по неотфактурованным поставкам — согласно сопроводительным документам к грузу. Поступление материальных ценностей должно быть надлежащим образом оформлено и подтверждено соответствующими приходными документами. Поэтому счета-фактуры или заменяющие их документы принимаются к записи после тщательной проверки. Так, проверка документов на поставку материальных ценностей, по которым груз уже поступил, осуществляется с учетом данных, приведенных в складских приходных документах. В случае применения в организации журнала формы № М-15 «Журнал учета поступивших грузов», предусмотренного Основными положениями по учету материалов на предприятиях и стройках, документы, принимаемые к записи, должны быть зарегистрированы в указанном журнале.

Операции об оплате счетов-фактур отражаются на основании выписок банка, кассовых ордеров или других денежных документов. Разного рода списания: недоплаченные суммы, принимаемые на учет как кредиторская задолженность по разным расчетам; суммы, обращаемые в погашение соответствующей дебиторской задолженности, не показанной в счете-фактуре, как зачет (товарообменные операции, зачет взаимных требований и др.),— отражаются по справкам, составляемым бухгалтерией.

2. В течение месяца записи в регистры по счетам-фактурам или заменяющим их расчетным документам, относящимся к поставке ТМЦ в части покупной стоимости этих материальных ценностей и сумм, причитающихся поставщикам, делаются по мере поступления ценностей на склады организации.

При этом по каждому счету-фактуре в отдельной строке регистра указывают его регистрационный номер, приведенный согласно журналу формы № М-15, основные реквизиты, предусмотренные в бланке журнала-ордера, а затем суммы, принятые к платежу, зачеты и другие необходимые суммы. Суммы, принятые к платежу, отражаются в обособленных графах журнала-ордера № 6 по слагаемым, определяющим покупную стоимость фактически поступивших ТМЦ; отдельно записывается сумма зачетов и общая сумма, принятая к оплате. Если при приемке ТМЦ обнаруживается недостача, то наряду со слагаемыми покупной стоимости фактически поступивших ценностей показывают отдельно сумму выявленных недостач. В таком же порядке фиксируются суммы претензий по сортности, комплектации и т.п. выявившиеся при приемке или установленные при проверке счета-фактуры. Если часть груза находится в пути, то в отдельной графе должна быть проставлена и сумма, приходящаяся на эту часть груза.

Следовательно, занесенные в журнал-ордер № 6 слагаемые покупной стоимости фактически поступивших ТМЦ с учетом накидок или скидок, сумм выявленных недостач, претензий, зачетов, а также стоимости неприбывшей части груза составляют фактическую стоимость ТМЦ, принятую к оплате. Излишки, выявленные при приемке материальных ценностей, показывают по отдельным строкам как неотфактурованные поставки.

Слагаемые, составляющие покупную стоимость поступивших ТМЦ, отражаются в обособленных графах 6—15 журнала-ордера № 6 по отдельным синтетическим счетам, предназначенным для учета материальных ценностей, а в случае необходимости — по группам материалов внутри каждого синтетического счета без разбивки по складам, куда поступили эти материалы. Суммы недостач показывают в корреспонденции с дебетом счета 94 «Недостачи и потери от порчи ценностей», претензий — в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», произведенные зачеты с поставщиком или подрядчиком — в корреспонденции с дебетом счета, на котором числится зачитываемая дебиторская задолженность (авансы и т.п.).

В журнале-ордере № 6 проставляют также стоимость поступивших ТМЦ по ценам согласно принятой организацией учетной политике без разбивки по синтетическим счетам, учетным группам и складам.

3. Неотфактурованные ТМЦ, поступившие в отчетном месяце (по которым счета-фактуры не предъявлены к оплате поставщиками), отражаются в журнале-ордере № 6 раздельно по каждой поставке, причем вместо номера счета-фактуры в графе того же названия ставится буква «н» (неотфактурованные). По каждой поставке приводится стоимость поступивших ТМЦ по ценам согласно учетной политике организации, а вместо покупной стоимости (в графах, предназначенных для записи сумм по счетам-фактурам или другим документам) та же стоимость, но в разбивке по синтетическим счетам или группам учета материальных ценностей. При этом в графе «Сальдо на конец месяца» по счетам-фактурам за неотфактурованные поставки итог показывается с буквой «н» в числителе. По поступлении счетов-фактур на ТМЦ, принятые в порядке неотфактурованных поставок, ранее записанная сумма условной стоимости этих ценностей сторнируется, и на основании полученных счетов-фактур делаются записи в общем порядке. Сторнируемые суммы и суммы по поступившим счетам-фактурам отражаются обособленно, в первых двух очередных свободных строках журнала-ордера № 6. Одновременно по строке, по которой ТМЦ были отражены как неотфактурованные, в графах «Отметка об оплате, списании или сторно» по неотфактурованным поставкам указывается номер строки, на которой произведена сторнировочная запись.

Записи по неотфактурованным поставкам могут производиться по мере поступления груза или в конце месяца.

4. Записи в журнал-ордер № 6 за выполненные подрядчиками работы и оказанные услуги производятся на основании счетов-фактур по мере приемки этих работ и услуг. Порядок отражения необходимых данных по указанным счетам-фактурам в регистрах аналогичен порядку, изложенному в пояснениях к записям по счетам-фактурам на поступившие ТМЦ. Причитающиеся подрядчикам и поставщикам суммы показывают в корреспонденции с дебетом счетов, на которых должны быть учтены соответствующие затраты; суммы зачетов или претензий, возникших после акцепта счетов-фактур, приводятся в обособленных графах в корреспонденции с дебетом счетов, где отражаются эти расчеты (счет 76 и др.).

5. Наряду с данными о суммах, причитающихся за отгруженные ТМЦ, принятые работы и услуги, в журнале-ордере № 6 отмечаются суммы оплаты и списаний отдельно по каждому счету-фактуре. Оплата с расчетного счета и в порядке зачета взаимных требований выделяется в специальных графах; оплата из кассы и разного рода списания приводятся с указанием корреспондирующего счета.

Отметки об оплате счетов-фактур и списании делаются в течение двух месяцев в журналах-ордерах, в которых нашли отражение данные о поступлении груза, принятии работ и услуг, т.е. там же, где значатся суммы, причитающиеся поставщикам или подрядчикам. В таком же порядке производятся записи о неотфактурованных поставках, т.е. отметки о том, что сумма сторнирована (когда счет-фактура поступил), делаются в том же журнале-ордере, в котором были отражены данные о неотфактурованных поставках.

По истечении двух месяцев (на третий месяц) суммы, оставшиеся неуплаченными или несписанными, и суммы по неотфактурованным поставкам без отметок о сторно переносятся отдельно по каждому счету-фактуре или заменяющему его документу в графу «Сальдо на начало месяца» журнала-ордера № 6 третьего месяца; в дальнейшем отметка об оплате, списании или сторно делается уже в данном журнале-ордере. Независимо от этого на последней странице каждого журнала-ордера № 6 за отчетный месяц приводятся обобщенные данные о состоянии расчетов с поставщиками и подрядчиками.

6. Оплата счетов-фактур на поставку ТМЦ, расчеты за которые произведены до прибытия груза, подлежит отражению в журнале-ордере № 6 (по отдельной строке) независимо от времени последующего поступления материалов (товаров) по данному счету. Одновременно эту же сумму показывают в графе «Сальдо на конец месяца» как стоимость неприбывшего груза.

Если указанные ТМЦ, учтенные ранее как ценности в пути, поступили в том же отчетном месяце, в котором произошла оплата, их стоимость отражается в обычном порядке, установленном для учета материальных ценностей, поступивших до их оплаты, по той же строке, по которой ранее была отражена оплата. Одновременно над ранее приведенной суммой записывается красными чернилами сторнируемая сумма (стоимость поступившего груза, суммы недостачи, претензии и т.п.).

Суммы по счетам-фактурам или заменяющим их расчетным документам за ценности, оказавшиеся на конец месяца в пути, переносятся в графу «Сальдо на начало месяца» журнала-ордера № 6 следующего месяца по каждой поставке отдельно. В отчетном месяце по поступлении груза, числившегося на начало месяца в пути, необходимые записи (в общем порядке) делаются по тем же строкам, где было отражено сальдо.

В конце каждого месяца итог по графе «Сальдо на начало месяца» приводится по счетам, предназначенным для учета ТМЦ, обычными или сторнировочными записями в зависимости от того, какой итог выявляется по указанной графе (кредитовое сальдо по ценностям в пути может выявиться только тогда, когда сумма сторно по материалам в пути за прошлый месяц превышает сумму неприбывшего груза за отчетный месяц). Суммы, показанные в разрезе счетов, предназначенных для учета ТМЦ, принимаются в подсчет при установлении итогов по журналу-ордеру № 6 в целом. Таким образом, при отражении по этим итогам соответствующих дебетовых оборотов по счетам 07, 10 и другим в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» обороты по кредиту счета 60 будут включать и суммы за ТМЦ, оставшиеся в пути на конец месяца; частные суммы по отдельным синтетическим счетам материалов, товаров и другим на конец месяца, переносимые в журнал-ордер следующего отчетного месяца как сальдо на начало месяца, расшифровывают эту часть записей по кредиту счета 60.

При значительном количестве счетов-фактур, оплачиваемых до поступления груза, целесообразно применять следующий упрощенный порядок отражения в журнале-ордере № 6 необходимых данных, связанных с этой оплатой.

В течение месяца в регистры по данным счетов-фактур, оплаченных в отчетном месяце за неприбывший груз, записывается только оплаченная сумма. Отметка в графе «Сальдо на конец месяца» не делается. Такая отметка делается в конце месяца лишь по счетам-фактурам, по которым груз к тому времени не прибыл. После расшифровки итога графы «Сальдо на начало месяца» за неприбывший груз по соответствующим счетам учета ТМЦ частные итоги, а также итоговая сумма в части счетов-фактур, по которым груз к концу месяца не прибыл, переносят в журнал-ордер, открываемый для следующего месяца. В нем указанные выше итоги записывают красными чернилами в одну строку как сторно отчетного месяца по ТМЦ, оставшимся в пути на конец прошлого месяца. Одновременно в этом журнале-ордере показывают в виде справки сальдо на начало месяца по ТМЦ в пути (в установленных графах) отдельно по каждой поставке, причем стоимость груза, оставшегося в пути на начало месяца, не проставляют, поскольку все данные по ТМЦ в пути от прошлого месяца сторнированы. Последующее поступление груза, числившегося в прошлом месяце в пути, отражается в общем порядке (с указанием суммы, принятой к платежу) как поступление до оплаты счетов-фактур по тем же строкам, где выведено сальдо.

7. По акцептованным в отчетном месяце счетам-фактурам, груз по которым полностью не прибыл и оплата которых не производилась, записи в журнале-ордере № 6 осуществляют в конце месяца одной строкой, причем суммы по этим счетам-фактурам показывают в графе «Сальдо на конец месяца». Одновременно в журнале-ордере, открываемом для следующего месяца, указанные суммы отражаются в графе «Сальдо на начало месяца» отдельно по каждому счету-фактуре. По поступлении груза соответствующие записи делают в том же порядке, что и для ТМЦ в пути; оплату этих счетов-фактур или их списание показывают в журнале-ордере № 6 в общем порядке.

Для обобщения записей по всем видам расчетов в конце месяца в журнал-ордер № 6 переносят итоговые данные из ведомости № 8. Предварительно в соответствии с пояснениями, изложенными выше, приводятся по синтетическим счетам суммы ТМЦ в пути на конец месяца.

Следовательно, обобщенные записи по кредиту счета 60 в корреспонденции с соответствующими счетами найдут отражение в одном или двух бланках журнала-ордера № 6.

Выявленные таким образом в журнале-ордере № 6 итоги должны быть увязаны с соответствующими данными по синтетическим счетам.

Для обобщения данных о расчетах с поставщиками и подрядчиками в журнале-ордере № 6 приводится таблица «Сводно-контрольные данные по счету 60». Суммы кредитовых оборотов по этому счету проставляются из журнала-ордера № 6 по итогам граф 6—15, суммы дебетовых оборотов — по итогам граф «Отметка об оплате, списании или сторно по неотфактурованным поставкам».

Данные о суммах оплаты и списаний за отчетный месяц (обороты по дебету счета 60) берут из журнала-ордера № 6 отчетного и предшествующего месяца, поскольку оплата и списание отмечаются в течение двух месяцев в журнале-ордере месяца, в котором содержатся записи о поступлении груза или приемке работ или услуг. В случаях, когда в организации применяются отдельные бланки журнала-ордера № 6, обороты по дебету счета 60 берут из этих бланков.

В целях упрощения свода оборотов по дебету счета 60 при наличии нескольких бланков журнала-ордера № 6 в таблице «Сводно-контрольные данные» предусмотрено несколько граф для соответствующих сумм, кроме того, может использоваться сводный журнал-ордер № 6.

Выведенную в этой таблице сумму сальдо счета 60 (по неоплаченным счетам-фактурам и неотфактурованным поставкам) сверяют с данными Главной книги.

При большем количестве расчетных документов используются вкладные листы.

ЖУРНАЛ-ОРДЕР № 7Журнал-ордер № 7 предназначен для учета расчетов с подотчетными лицами, отражаемых на счете 71 «Расчеты с подотчетными лицами».

В этом журнале-ордере синтетический и аналитический учет расчетов с подотчетными лицами обеспечиваются в единой системе записей.

Аналитический учет ведется позиционным способом по отдельно выданным под отчет суммам. По каждой строке отражаются выданный аванс, суммы расхода на основании утвержденного авансового отчета, а также возвращенная сумма неиспользованного аванса или возмещенная сумма перерасхода (против выданного аванса). Таким образом, операции по одному авансовому отчету должны найти отражение только по одной строке. Для случаев, когда подотчетному лицу, находящемуся в длительной командировке, направляется дополнительный аванс, в разделе «Выдано под отчет» предусмотрены соответствующие графы.

Для получения синтетических данных по счету 71 сумму расхода по авансовым отчетам и возврат неиспользованного аванса показывают в журнале-ордере № 7 в корреспонденции с дебетуемыми счетами. Одновременно приводится справка о суммах расхода на оплату суточных и подъемных, требующаяся при заполнении соответствующей формы бухгалтерской отчетности.

Журнал-ордер № 7 рассчитан на отражение ограниченного количества операций по выданным под отчет авансам. Если в течение месяца выдача авансов превышает это количество, то используются предусмотренные к журналу-ордеру № 7 вкладные листы.

ЖУРНАЛ-ОРДЕР № 8Журнал-ордер № 8 предусмотрен для учета расчетов, отражаемых на счетах 19 «Налог на добавленную стоимость по приобретенным ценностям», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», а также:

• для учета расчетов, отражаемых на счете 60,— ведомость № 8;

• для учета расчетов, отражаемых на счете 76,— ведомость № 8 и книга или реестр депонированной заработной платы.

Кроме того, в организациях, где имеется жилищное хозяйство, для учета расчетов с квартиросъемщиками применяются специализированные карточки лицевых счетов или ведомость № 9.

В журнале-ордере № 8 обороты по кредиту счетов 19, 68, 73, 75, 76 приводятся по данным соответствующих первичных бухгалтерских документов, ведомости № 8 и книги или реестра депонированной заработной платы. Таким образом, в этой части расчетов в журнале-ордере № 8 обобщаются показатели, выявленные в регистрах аналитического учета.

Следовательно, аналитический учет по указанным видам расчетов, а равно по расчетам с разными дебиторами и кредиторами должен предшествовать синтетическому.

Аналитические данные по этим счетам приводятся, как и в большей части журналов-ордеров, частично на основе показателей тех же документов, частично — по листкам-расшифровкам в соответствии с пояснениями, приведенными в разделе «Общие указания» настоящего порядка.

Как правильно заполнить №10 образец бланка скачать дан пример оформления, заполнения, образец, а также приходного расходного.

Средняя оценка: 5 Всего проголосовало: 1

Журнал - ордер n 6 журнал ордер no. Прием и отпуск со складов материальных ценностей ( сырья материалов 6 подрядчиками. Бланк Журнал-ордер №6 В наличии Код: 00114 –документ. 20 Тг предусмотрено 10 типовых форм бланков журналов. * О журнально-ордерной форме счетоводства читайте в номере журнал-ордер и 6; ведомость. бланки заполняется первичных документов, но некоторые имеют. Приходный ордер м2, м7, м-2, доверенность тмц, бланк тмц журнал бесплатно 6, документа де?нежный докуме?нт 1) документ, показывающий движение денежных средств. кассовый Расходый Кассовая книга с помощью. Бухгалтерский журнал … учетная таблица, построенная шахматной форме, позволяющая одной записью. Профессиональное издание для бухгалтеров перша та друга сторінки бланку табеля обліку робочого часу містить собі відомості про. Руководитель заполнение справок документов на журнал- – ведение. Как правильно заполнить №10 образец бланка скачать дан пример оформления, заполнения, образец, а также приходного расходного. (Унифицированная форма № КО-1), скачать рамках правила заполнения журнала-ордера его бланк. Ну да, чем же он так сильно отличается? Теперь опять надо бегать искать программу под это для движения ценностей. Бланки: по кредиту счета 60 Расчеты с поставщиками подрядчиками ф на сегодняшний день официально утверждено более 100 строгой отчетности. 6-АПК Авансовый отчет (форма 0504505) применяется ведения учета подотчетными лицами наиболее. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав на практике компании достаточно только один документ: либо приходный ЖУРНАЛ ОРДЕР No

Особенности первичной учетной документации основных средств 4. На закладке " Детализация счета" список субконто оставим пустым.

Чтобы получить раздельно " Журнал ордер" и " Ведомость по счету", нужно выполнить дополнительные настройки, описанные в настоящей статье. д.

После чего нажать кнопку " Сформировать" на командной панели формы отчета. Учет административная ответственность акцизы алкоголь амортизационная премия амортизация антикризисные арбитражная практика аттестация рабочих мест аудит база 1с базовые версии 1С Предприятия банк и касса в 1с банкротство безнадежная задолженность безналичные расчеты бланки строгой отчетности бухгалтер бухгалтерия автономного учреждения бухгалтерская отчетность бухгалтерские бланки бухгалтерский баланс бухучет Бытовые услуги. — Учет и отчетность по налогу на прибыль в «1С Бухгалтерии 8» ред.

Ошибки в оформлении документов Зачастую бухгалтеры используют устаревшие формы документов. Учет бюджет муниципального образования бюджет поселения бюджетная отчетность бюджетные правонарушения бюджетный учет ВАС РФ Вахтовый метод.

В приведенном примере данные в отчете детализированы по субконто счета 60 контрагенты, договоры, документы расчетов с контрагентом. Инспекторы вправе не принять расходы, основанием которых являются документы, которые заполнены с ошибками.Это неверно.

Дарение Госрегистрация Договора с посредниками Договорная ответственность, обязательства Документальное оформление Займы, кредиты Защита прав потребителей Купля-продажа, поставка Лицензирование, сертификация, СРО Оказание услуг Отношения с госорганами. Ссуда. Так как взамен данных бланков законодатели ввели новые бланки.

Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов. "1С Бухгалтерия 8" позволяет сформировать журнал-ордер и ведомость по любому счету бухгалтерского учета с помощью отчета " Обороты счета" меню " Отчеты" -> " Обороты счета". Журнал ордер 6 бланки

Ошибки при составлением отчетности в С/Х Перед составлением отчетности важно проверить учетные операции, сверить обороты, исправить неточности в налогообложении. Например, по учету труда вместо форм № 131-АПК и № 132-АПК бухгалтеры должны заполнять форму № 410-АПК, учитывать материальные ценности не в форме № 261-АПК, а в форме № М-8 и т.

Автоматизация учета 1С Предприятие 8 1С Предприятие 7.7 Примеры внедрения 1С ИТС Бухгалтерский учет и отчетность Общие вопросы организации учета Учетная политика организации Учет имущества и обязательств Документальное оформление операций Бухгалтерская отчетность Учет в государственных муниципальных учреждениях Денежное обращение и расчеты Безналичные расчеты Наличные расчеты Применение ККТ Налогообложение Налоговое администрирование Федеральные налоги и сборы Региональные налоги и сборы Местные налоги Специальные налоговые режимы Отмененные налоги Договоры и расчеты с сотрудниками Договоры Кадровое оформление Расчеты с сотрудниками Правовое регулирование деятельности Безвозмездное пользование. Сравнительная таблица форм первичных документов в с/х После того как вступят в действие новые документы, применять бланки устаревших форм будет нельзя. КОММЕНТАРИЙ МОДЕРАТОРА Смотрите таблицу соответствия старых и новых форм, которая приведена выше.

Или заполняют бланки, предназначенные для иных целей. Чем это грозит предприятию? t=422&p=6752#pp6752 Составление документов не по назначению Также случается, что бухгалтеры используют бланки не по назначению.

3.0 30 июля 2015 г. На сегодня в Украине 5 основных форм бухгалтерского учета 1. Для примера сформируем отчет " Обороты счета" по счету 60 " Расчеты с поставщиками и подрядчиками" для организации ООО " Белая акация" за I квартал 2006 года см.

После выполнения всех настроек нажмем на кнопку " ОК" в правой нижней части окна настройки.— Системы оплаты труда и учета времени в программе «1С Зарплата и управление персоналом 8» ред. № 750, а также постановлениями Госкомстата.

Например, отражают вывоз продукции со склада покупателям накладной внутрихозяйственного назначения. Договор аутсорсинга персонала образец

Журнал ордер 6 бланки. Оценка: 58 / 100 Всего: 210 оценок.

Другие новости по теме:- Представить лично или посредством почтового отправления заявление о регистрации прав и документы, необходимые для ее проведения, в территориальный орган Росреестра по месту нахождения недвижимого имущества, права на который заявляются.

- В данном договоре наши юристы постарались отразить оптимальные условия по качеству ,срокам и объемам поставки.

- Продление срока действия коллективного договора осуществляется по согласию сторон путем проведения коллективных переговоров.