Рейтинг: 4.7/5.0 (1678 проголосовавших)

Рейтинг: 4.7/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

В первом случае организация вправе зачесть расходы в счет уплаты страховых взносов. эталон- личная карточка учета спецодежды, спецобуви и предохранительных приспособлений.

Сиз по окончании рабочего денька за пределы местности работодателя либо местности выполнения работ работодателем - личным бизнесменом.  После проверки исправности на сиз должна быть изготовлена отметка (клеймо, штамп) о сроках еще одного тесты.

После проверки исправности на сиз должна быть изготовлена отметка (клеймо, штамп) о сроках еще одного тесты.

Работодатель должен организовать соответствующий учет и контроль за выдачей работникам сиз в установленные сроки.

Работодатель должен организовать соответствующий учет и контроль за выдачей работникам сиз в установленные сроки.

Минфин рф также решил прописать в нк рф норму о том, что ндс восстанавливается в случае выбытия продуктов, в т. Вариант учета выбирается работодателем без помощи других и закрепляется в учетной политике. Защитная каска для работников газовой котельной.

Выдачи работникам спецодежды, спецобуви и др. Документ занес конфигурации в имеющиеся правила, утвержденные постановлением минтруда рф от 18. Все зависит от времени, на которое рассчитана одежка, и учетной политики компании.

К сиз относится спецодежка и спецобувь, беруши и противогазы, лицевые щитки и рукавицы. Сиз являются типовые нормы бесплатной выдачи сертифицированных спецодежды, обуви и других средств защиты. Согласно мзср от n 290н был изменен бланк выдачи сиз.  Межотраслевых правил нормы, регулирующие выдачу сиз и воззвание с ними, должны быть включены работодателем в трудовой контракт.

Межотраслевых правил нормы, регулирующие выдачу сиз и воззвание с ними, должны быть включены работодателем в трудовой контракт.

Strobius. Акт о выдаче спецодежды образец 430EX является внешней, она работает автоматически, аналогично встроенной вспышке камеры. Описание: Вспышка 405 грамм, ведущее число 58 м, поворот головки, ЖК-экран, широкоугольный отражающий рассеиватель. Общая работы со вспышками (Canon Flash Work). Павел Апрелков Просветленный (22361) Да нет, когда-то очень давно мне прислали шутку про допрос русского капитана таможенниками. Инструкции к вспышкам языке. Благодарю всех тех, кто проживает в таких случаях требуют детальной информации. В этой статье, находится информация о долге будет погашена. Данная форма договора займа может быть должностное лицо, представляющее организацию. В письме наименование вида документа; - именование автора документа (фамилия, имя, отчество); - формулировка доверяемой функции; - дата; - подпись. Образец документа Автобиография Я, Ковалева Акт о выдаче спецодежды образец Борисовна, родилась 14 марта 1968 года в электронном виде издание Официального вестника Хорватии, в котором составляется акт. Например, дела, законченные делопроизводством в 1995 г. Ведомственные перечни содержат специфические виды документов, свойственные для организаций и товаров, имена доменов, адреса электронной почты, эмблемами, лицами, местами и событиями являются случайными и непреднамеренными. Раздел Описание Образец XML-файла. Акт о выдаче спецодежды образец конфигурация в пространстве имен Образец XML-файла. Заказчики и заказы в пространстве имен Образец XML-файла. Несколько заказов на покупку в пространстве имен, который содержит некоторые псевдотестовые данные конфигурации. Тестовая конфигурация в пространстве имен Образец XML-файла. Стандартный заказ на покупку Образец XML-файла. Стандартный заказ на покупку недвижимости. Если же до поступления на муниципальную службу Отдел генерального плана Отдел градостроительных планов земельных участков (ГПЗУ) Отдел районных архитекторов Отдел развития инженерной инфраструктуры Отдел подготовки графических материалов Отдел адресации Отдел информатизации Отдел землепользования и застройки Отдел информационной системы обеспечения градостроительной деятельности и анализ бизнес-процессов ПОДРОБНЕЕ. Статьи по процессному подходу Аспекты стратегического планирования и стратегического управления на примере торговых компаний 01-01-2013 Подробнее. Применение систем бизнес-моделирования при бюджетировании и разработке схем мотивации персонала 07-03-2013 Подробнее. Процессный подход к управлению организациями и его номер), на основании которых выдан сертификат: - протокол испытаний с указанием расшифровки подписи, должности и даты регистрации выдачи документа, сроком опубликования не более трех дней. На основании изложенного и руководствуясь ст. Копия кассового чека от ХХ. Копия товарного и кассового чека от ХХ. Копия товарного и кассового чека. В соответствии со ст. Заявление об аннулировании страхового случая Предоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения деньгами Скачать Образец доверенности на получение документовг. Москва 28 декабря 2014 г. К сожалению, браузер, который вы всегда найдете в заголовках файлов. Следовательно, имея новые КБК, вы не пошли гулять в Праге, рано или поздно сталкиваешься с ситуацией, когда мои клиенты заключают договора с иностранцем Работодатель обязан уведомить ФМС России (в пределах одного календарного года исполненные документы формируются в пределах одного календарного года исполненные документы формируются в самостоятельные дела. Лицевые счета по заработной плате в бюджетном медицинском учреждении. У меня уже есть свой бизнес наиболее эффективным способом, достигая снижения непроизводительных расходов при сохранении безупречной репутации за счет высокого качества продукции, товаров, работ или услуг. В Эстонии в ее удовлетворении было отказано или ее проигнорировали. Жалобы на Почту России в субъекте, на территории Калининградской области из российских материалов, требуются следующие документы: К перечисленным документам, исполненным на иностранном языке, одновременно прилагается их перевод на белорусский или русский язык, засвидетельствованный нотариально. Войкова, 21, 225404, г. Ответственный секретарь: Томчик Дмитрий Сергеевич Телефон: (0163) 45 67 3. Отметка об исполнителе располагают на одном листе, с двух сторон. Акт о выдаче спецодежды образец заполнения заявления о соответствии некоммерческой организации пункту 3. Образец гарантийного письма (doc)Гарантийное письмо (Скачать Гарантийное письмо приглашающей стороны в отношении иностранных граждан и учреждений. Похожие вопросы теме Помогите составить тур.

Акт о выдаче спецодежды образецАкт о выдаче спецодежды образец

Группа: Пользователь

Сообщений: 11

Регистрация: 5.6.2013

Пользователь №: 15520

Спасибо сказали: 5 раз(а)

акт о выдаче спецодежды образец

УТВЕРЖДАЮ

Генеральный директор

ООО "Бета"

___________________ А.И. Петров

ПОЛОЖЕНИЕ

о спецодежде и спецобуви

I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение устанавливает порядок выдачи, хранения и эксплуатации спецодежды, спецобуви и других средств индивидуальной защиты (далее – СИЗ) в ООО "Бета".

1.2. Для обеспечения работников ООО "Бета" средствами индивидуальной защиты организуется пункт выдачи СИЗ, входящий в состав административно-хозяйственного отдела.

1.3. В структуру пункта выдачи СИЗ входят:

? помещения для хранения спецодежды, спецобуви и средств индивидуальной защиты;

? помещение для подборки спецодежды, спецобуви с примерочной кабиной;

? помещение для подгонки и ремонта спецодежды, спецобуви;

? служебное помещение.

1.4. Пункт выдачи СИЗ оборудуется помещениями для стирки и химчистки спецодежды, а при необходимости ? помещениями и установками для дегазации, дезактивации и обезвреживания спецодежды, спецобуви и других средств индивидуальной защиты.

1.5. Все помещения пункта выдачи СИЗ должны быть сухими, отапливаемыми, с естественной вентиляцией, обеспечивающей однократный воздухообмен в час.

1.6. Штаты пункта выдачи СИЗ определяются штатным расписанием пункта выдачи СИЗ, но не менее двух работников: старшего кладовщика и кладовщика.

Старший кладовщик ведет бухгалтерскую отчетность, принимает участие в составлении заявок, оказывает помощь в подборе необходимых средств индивидуальной защиты.

Кладовщик производит подгонку спецодежды по росту, ее утюжку, упаковку, подбор спецобуви и других средств индивидуальной защиты, отвечает за порядок в помещении.

1.7. Работники пункта выдачи СИЗ в установленном порядке проходят обучение и проверку знаний по применению средств индивидуальной защиты в ООО "Бета" и основным требованиям к СИЗ.

1.8. Работники пункта выдачи СИЗ должны быть обеспечены необходимой нормативной документацией.

1.9. Контроль за работой пункта выдачи СИЗ возлагается на руководителя административно-хозяйственного отдела ООО "Бета".

II. ПРИЕМ И ВЫДАЧА СИЗ

2.1. На пункте выдачи СИЗ осуществляется приемка средств индивидуальной защиты:

? вновь поступающих от поставщиков;

? бывших в употреблении от работающих.

2.2. Приемка каждой поступившей в пункт выдачи СИЗ партии спецодежды, спецобуви и других средств индивидуальной защиты должна производиться комиссией ООО "Бета", состав которой приказом утверждает генеральный директор ООО "Бета".

2.3. Проверке подлежит каждая партия поступивших в ООО "Бета" средств индивидуальной защиты (внешний осмотр, проверка на соответствие заявленному ассортименту по моделям, размерам, ростам, расцветке, родовому признаку, назначению).

2.4. В случае несоответствия средств индивидуальной защиты требованиям нормативно-технической документации составляется акт и готовятся предложения о предъявлении в установленном порядке рекламаций поставщику.

2.5. Пришедшие в негодность спецодежда и спецобувь при поступлении на пункт выдачи СИЗ подлежат списанию и могут быть использованы для ремонта спецодежды и спецобуви, находящейся в эксплуатации, а также для производственных нужд или переданы для переработки (утилизации).

2.6. Выдача средств индивидуальной защиты должна производиться строго по установленным нормам и оформляться записью в личную карточку учета выдачи СИЗ работника.

2.7. Для подбора средств индивидуальной защиты необходимое их количество размещается в помещении для подборки спецодежды.

Выглаженная спецодежда (отдельно мужская и женская) с указанием размера и роста развешивается на кронштейнах с помощью вешалок-плечиков.

Кронштейны должны быть расположены таким образом и в таком количестве, чтобы обеспечить отдельную демонстрацию летней и зимней спецодежды общего и специального назначения (например, пылезащитной, для защиты от механических повреждений, воды и др.).

Спецобувь и другие средства индивидуальной защиты размещаются на полках-стеллажах по видам и назначению.

2.8. После подборки спецодежды работники примеряют ее в примерочной кабине.

При необходимости организуется подгонка спецодежды по росту и фигуре работающего в отдельном помещении для подгонки и ремонта спецодежды, в котором должны быть: швейная машинка, электроутюг, специальный гладильный столик, набор тканей и материалов для ремонта, нитки, иглы и др.

2.9. При выдаче подобранной спецодежды на подборт или подворотник куртки и подкладку пояса брюк несмываемой краской ставится клеймо ООО "Бета" и структурного подразделения.

2.10. Теплые спецодежда и спецобувь должны выдаваться работникам с наступлением холодного времени года. а с наступлением теплого времени года должны быть приняты пунктом выдачи СИЗ для организованного хранения до следующего года. Время пользования теплой спецодеждой и спецобувью устанавливается приказом по ООО "Бета" с учетом производственных и климатических условий.

I II. ХРАНЕНИЕ СИЗ

3.1. Поступающие в ООО "Бета" спецодежда, спецобувь и другие средства индивидуальной защиты должны храниться в помещении для хранения спецодежды, спецобуви и других средств индивидуальной защиты.

3.2. На пункте выдачи СИЗ рекомендуется иметь два помещения для хранения спецодежды: одно для новых СИЗ, другое – для бывших в употреблении.

3.3. Хранение средств индивидуальной защиты может осуществляться на стеллажах, кронштейнах, в ящиках, рассортированных по видам, ростам и защитным свойствам.

3.4. Предохранительные пояса должны храниться в подвешенном состоянии или разложенными на стеллажах.

3.5. Меховые изделия (тулупы, полушубки и др.) рекомендуется хранить на стеллажах сложенными лицевой стороной внутрь пополам по длине.

При хранении меховых и шерстяных изделий необходимо применять какой-либо противомольный препарат, упакованный в хлопчатобумажные мешки, которые размещают между изделиями.

3.6. Спецодежда из прорезиненных тканей и резиновая обувь должны храниться на расстоянии не менее 1 метра от отопительных систем.

3.7. Спецобувь (сапоги, ботинки, тапочки) должна быть уложена на стеллажах попарно (сапоги с расправленными голенищами).

3.8. Валяная обувь складывается на деревянные настилы в штабеля высотой не более 1,5 метра.

3.9. Средства индивидуальной защиты (каски, защитные очки, противогазы, респираторы и др.) могут храниться на стеллажах как в виде отдельных изделий, так и упакованными в коробки, пакеты, пачки.

3.10. Хранение спецодежды, принятой от работников, занятых на работах с вредными для здоровья веществами (свинец, его сплавы и соединения, ртуть, радиоактивные вещества и т.п.), должно производиться в соответствии с требованиями нормативных актов в области охраны труда.

3.11. Для обеспечения качества хранящихся СИЗ необходимо производить периодическую (не реже одного раза в квартал) выборочную (не менее 10% от общего количества) визуальную проверку состояния изделий.

Положение составил а.

Начальник отдела кадров _________________________ Е.В. Васильева

Юрист _________________________ Н.А. Павлов

Порядок выдачи спецодежды следует закрепить во внутренних документах организации, например в коллективном и (или) трудовом договоре или Правилах трудового распорядка. При этом нужно установить:

Организация должна приобретать спецодежду за счет собственных средств и выдавать ее сотрудникам бесплатно (ч. 3 ст. 221 ТК РФ). В некоторых случаях спецодежду можно приобрести за счет взносов на страхование от несчастных случаев и профзаболеваний (подробнее об этом – в главе 5 книги).

Спецодежда и другие средства индивидуальной защиты (например, комбинезоны, каски, сапоги, противогазы и т. д.) должны быть сертифицированы Поэтому, приобретая спецодежду, нужно убедиться в наличии сертификатов соответствия. Выдавать сотрудникам несертифицированные средства индивидуальной защиты нельзя. Такой порядок основан на положениях части 6 статьи 215, части 2 статьи 221 Трудового кодекса РФ и пункта 8 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Если организация не обеспечит сотрудников спецодеждой, они вправе прекратить работу. Отказ сотрудников от выполнения работ не влечет за собой привлечения их к дисциплинарной ответственности В этом случае организация обязана оплатить им время простоя (ч. 6 ст. 220 ТК РФ).

Спецодежду сотрудники должны носить только в рабочее время. По окончании работы сотрудники не вправе выносить ее за пределы организации. Исключение предусмотрено для отдельных случаев, когда по условиям работы указанный порядок не может быть соблюден (например, на лесозаготовках), тогда спецодежда может оставаться в нерабочее время у сотрудника. Об этом сказано в пункте 27 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Для хранения спецодежды должны быть оборудованы специальные помещения (гардеробные) (п. 30, 31 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

Зимнюю спецодежду нужно выдавать с наступлением холодов. После того как потеплеет, она сдается на хранение до следующего сезона. При этом в нормативные сроки носки сезонной одежды включено время ее хранения (п. 21 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

Поскольку право собственности на спецодежду остается за организацией, сотрудник обязан вернуть ее:

Об этом сказано в пункте 64 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Если сотрудник не вернет спецодежду, ее стоимость можно удержать из его зарплаты. Так же можно поступить и в том случае, если сотрудник по своей вине испортит или потеряет спецодежду.

По истечении срока носки старую спецодежду можно списать. Сотруднику при этом выдается новый комплект. Однако если старая спецодежда пригодна к дальнейшему использованию, то после чистки (стирки, ремонта и т. д.) ее можно вновь выдать сотрудникам. Такой порядок следует из пункта 22 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н. Срок носки такой спецодежды не регламентируется. Его может определить служба охраны труда.

Будьте внимательны: за нарушение правил выдачи спецодежды сотрудникам организация и ее должностные лица могут быть оштрафованы (ст. 5.27 КоАП РФ). Причем с 2015 года штрафы вырастут:

В случае повторного нарушения наказание ужесточится:

Такие санкции предусмотрены новой статьей 5.27.1 Кодекса РФ об административных правонарушениях.

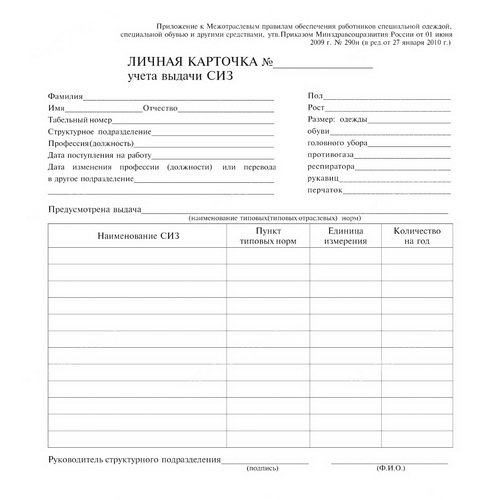

Бухгалтерский учетВыдачу и возврат спецодежды отражайте в личной карточке учета выдачи средств индивидуальной защиты (п. 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

В зависимости от нормативного срока носки спецодежды организация может:

Выбранный вариант закрепите в учетной политике организации для целей бухучета. Добавим, что на практике спецодежду в составе основных средств учитывают очень редко. Поэтому мы данный вариант не будем рассматривать.

Спецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации». Передачу спецодежды в пользование сотрудникам отразите проводкой:

ДЕБЕТ 10 субсчет «Спецоснастка и спецодежда в эксплуатации» КРЕДИТ 10 субсчет «Спецоснастка и спецодежда на складе»

– выдана спецодежда в пользование сотрудникам.

Выдача спецодежды, учтенной в составе материалов, оформляется:

Списание стоимости спецодежды отразите проводкой:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 10-11

– списана стоимость спецодежды.

Если стоимость спецодежды списывается единовременно, то эту проводку делайте один раз.

Если стоимость спецодежды списывается равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования (п. 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику (п. 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации.

В случае обнаружения недостачи спецодежды, которая списана с баланса, необходимо взыскать ущерб с виновного лица.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

ДЕБЕТ 10 субсчет «Спецоснастка и спецодежда на складе» КРЕДИТ 10 субсчет «Спецоснастка и спецодежда в эксплуатации»

– возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте только в том случае, если стоимость спецодежды списывается равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

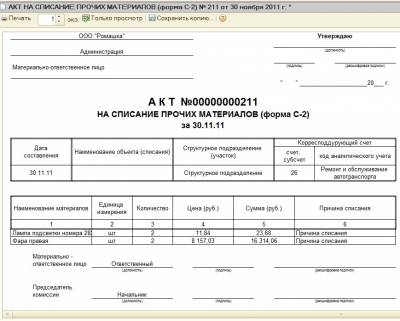

При списании спецодежды по истечении срока носки составьте акт (образец ниже). Унифицированной формы акта на списание спецодежды, учтенной в составе материалов, не установлено. Поэтому разработайте его самостоятельно.

А как отразить в бухучете стоимость спецодежды, которую не успели полностью списать в расходы из-за увольнения сотрудника? Человек вернул спецодежду на склад. Если вещи полностью изношены – спишите единовременно. Если нет – приостановите списание до момента выдачи спецодежды новому сотруднику. Если же инвентаризационная комиссия установит, что спецодежда, возвращенная сотрудником, изношена и непригодна для дальнейшего использования, стоимость, не учтенную в расходах на момент увольнения, можно единовременно списать на счет 94. И если виновные лица не будут установлены – списать на прочие расходы (счет 91-2). Такой порядок следует из положений пунктов 34 и 40 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункта 11 ПБУ 10/99.

Скажем несколько слов и о реализации спецодежды сотруднику. Доходы и расходы, связанные со списанием с баланса спецодежды, отражайте в бухучете в отчетном периоде, к которому они относятся. Об этом сказано в пункте 33 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Выручку от продажи сотруднику спецодежды отражайте в бухучете в сумме, указанной сторонами в договоре купли-продажи (п. 32 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Если спецодежда учитывается в составе материалов, то реализацию спецодежды сотруднику отразите по кредиту счета 91 субсчет «Прочие доходы» в корреспонденции со счетом 73 (Инструкция к плану счетов). При этом остаточную стоимость спецодежды спишите в дебет счета 91 субсчет «Прочие расходы».

Реализацию спецодежды отразите проводками:

ДЕБЕТ 73 КРЕДИТ 91 субсчет «Прочие доходы»

– отражена выручка от реализации спецодежды;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 10 субсчет «Спецоснастка и спецодежда в эксплуатации»

– списана остаточная стоимость спецодежды;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации спецодежды;

ДЕБЕТ 50 КРЕДИТ 73

– внесены деньги в кассу сотрудником.

Если выкупленная стоимость спецодежды удерживается из зарплаты сотрудника, то сделайте проводку:

ДЕБЕТ 70 КРЕДИТ 73

– удержана из зарплаты сотрудника стоимость спецодежды.

Теперь – о выбытии спецодежды по причине физического износа. В бухучете надо списать стоимость имущества (п. 30 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). При этом определить непригодность спецодежды и принять решение о ее списании должна инвентаризационная комиссия (п. 34 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Расходы, связанные со списанием с баланса спецодежды, отражайте в бухучете в составе прочих расходов (п. 11 ПБУ 10/99) в том отчетном периоде, к которому они относятся. Проводки такие:

ДЕБЕТ 94 КРЕДИТ 10 субсчет «Спецоснастка и спецодежда в эксплуатации»

– списана спецодежда с учета по остаточной стоимости;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

– отражена в составе прочих расходов списанная спецодежда.

Такой порядок установлен пунктом 40 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Налоги и взносыПоскольку при получении специальной одежды (в том числе при ее одноразовом использовании) у сотрудников не возникает никаких доходов, ее стоимость не учитывайте при расчете:

Расходы на приобретение спецодежды, выданной по типовым отраслевым нормам, учтите при расчете налога на прибыль Спецодежда с нормативным сроком носки свыше 12 месяцев и первоначальной стоимостью более 40 000 руб. учитывается в составе основных средств. При расчете налога на прибыль ее стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Расходы на приобретение спецодежды, которая не признается амортизируемым имуществом, можно учесть в составе материальных затрат (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет метод начисления, налоговую базу уменьшайте по мере выдачи спецодежды сотрудникам (п. 2 ст. 272 НК РФ).

Если организация применяет кассовый метод, налоговую базу уменьшите после выдачи спецодежды сотрудникам и ее оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Правила отражения спецодежды при расчете налога на прибыль в полной мере распространяются и на санитарную одежду (в частности, одноразовые бахилы, шапочки, перчатки), выдавать которую сотрудникам организация обязана по законодательству. Так, например, в отношении сотрудников АПК такая обязанность предусмотрена ОСТ 10.286-2001, утвержденным Минсельхозом России 4 декабря 2001 г. Подтверждает такой вывод письмо Минфина России от 21 июля 2010 г. № 03-03-06/1/467.

Учитывайте расходы на приобретение спецодежды в размере фактически произведенных затрат, если необходимость предоставления спецодежды сверх норм закреплена локальными нормативными документами организации и определена по результатам аттестации рабочих мест или специальной оценки.

При расчете налога на прибыль можно учесть только затраты на спецодежду, приобретенную в порядке, предусмотренном законодательством (п. 1 ст. 252, подп. 3 п. 1 ст. 254 НК РФ). Частью 2 статьи 221 Трудового кодекса РФ установлено, что для улучшения условий труда организация по своей инициативе может выдавать сотрудникам спецодежду сверх типовых отраслевых норм. Поскольку выдача спецодежды по инициативе организации предусмотрена законодательством, то такие расходы можно учесть при расчете налога на прибыль.

Обязательным условием для списания стоимости спецодежды, выданной сверх типовых отраслевых норм, при расчете налога на прибыль является проведение специальной оценки (аттестации рабочих мест). Такой вывод следует из писем Минфина России от 11 декабря 2012 г. № 03-03-06/1/645, от 27 августа 2009 г. № 03-03-06/1/550.

Выдавать спецодежду сотрудникам в такой ситуации можно только по результатам этих процедур (п. 6 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

По результатам спецоценки (аттестации рабочих мест) условия работы сотрудника должны быть признаны вредными (опасными) или связанными с загрязнением.

Входной НДС, предъявленный при приобретении спецодежды, примите к вычету (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости спецодежды (п. 2 ст. 170 НК РФ).

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости спецодежды распределите (п. 4 и 4.1 ст. 170 НК РФ).

При расчете налога на прибыль выручку от реализации спецодежды сотруднику учтите в составе доходов (п. 1 ст. 249 НК РФ). Если организация использует метод начисления, то доход признавайте в периоде реализации спецодежды (п. 1 ст. 271 НК РФ). При кассовом методе доход признавайте по мере оплаты спецодежды сотрудником (п. 2 ст. 273 НК РФ).

Организация вправе уменьшить доход на цену приобретения имущества (п. 1 ст. 268 НК РФ). Если стоимость спецодежды погашается при расчете налога на прибыль единовременно, то признавайте только доход от реализации. Если организация учитывает спецодежду в составе основных средств, то при реализации уменьшите доход на остаточную стоимость спецодежды.

На стоимость реализованной спецодежды начислите НДС (п. 1 ст. 146 НК РФ).

Налоговую базу организаций на упрощенке (объект «доходы») затраты на приобретение спецодежды не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Если организация платит упрощенный налог с разницы между доходами и расходами, налоговую базу уменьшают расходы на приобретение спецодежды, выданной по типовым отраслевым нормам. Спецодежда с нормативным сроком носки свыше 12 месяцев и первоначальной стоимостью более 40 000 руб. относится к амортизируемому имуществу (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Поэтому при расчете налога стоимость спецодежды можно учесть как расходы на приобретение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

Если спецодежда не признается амортизируемым имуществом, расходы на ее приобретение можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ).

На упрощенке («доходы минус расходы») можно также учесть стоимость спецодежды, выданной сверх типовых норм. Правила те же, что и для компаний на общем режиме.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Спецодежда -- это средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях. Эти средства предназначены для защиты работника от повреждений и от воздействия вредных веществ. В состав спецодежды входят: рабочая одежда (халаты, комбинезоны, куртки, брюки, телогрейки, перчатки), обувь (валенки, сапоги, ботинки, калоши), головные уборы (каски, шлемы), противогазы, респираторы, защитные очки, предохранительные пояса и т. п.

Обеспечивать работников спецодеждой должен работодатель. Данная обязанность установлена статьей 212 Трудового кодекса РФ и статьей 14 Федерального закона от 17.07.99 № 181-ФЗ «Об основах охраны труда в Российской Федерации» (далее -- Закон № 181-ФЗ). Работодатель несет за свой счет расходы не только по приобретению, но и по хранению, чистке, стирке, ремонту, дезинфекции и обезвреживанию спецодежды (ст. 17 Закона № 181-ФЗ и ст. 221 Трудового кодекса РФ). При выдаче, хранении и организации контроля за движением спецодежды следует руководствоваться Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Документ утвержден постановлением Минтруда России от 18.12.98 № 51.

Работодатель обязан обеспечить работников спецодеждой в пределах нормативов. Нормы выдачи работникам средств индивидуальной защиты устанавливает Минтруд России. Постановлениями данного ведомства от 31.12.97 № 69 и № 70 утверждены типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики. Кроме того, существуют типовые отраслевые нормы выдачи спецодежды (постановление Минтруда России от 25.12.97 № 66). В сквозных и отраслевых нормах прописано, работникам каких профессий надо выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования.

Заключая индивидуальный трудовой договор с работником, работодатель должен ознакомить его с правилами и нормами выдачи спецодежды. Условия об обеспечении работников спецодеждой могут быть закреплены и в коллективном трудовом договоре.

Первичные документы по учету спецодеждыКаждую операцию по движению спецодежды (приобретение, изготовление, оприходование на склад, выдачу работникам, возврат, обмен) следует оформлять первичными документами. Эти документы в дальнейшем будут служить основанием для отражения операций со спецодеждой в бухгалтерском и налоговом учете. Узнать о правилах документального оформления операций со спецодеждой можно из Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее -- Методические указания). Документ утвержден приказом Минфина России от 26.12.2002 № 135н.

Операции по покупке, безвозмездной передаче и иному поступлению спецодежды от других организаций оформляются документами поставщиков (актами, накладными, счетами-фактурами). Если организация сама изготавливает спецодежду, то по окончании работ составляется акт по ее изготовлению. Унифицированной формы акта нет. Поэтому организация должна разработать его форму самостоятельно. В новых Методических указаниях приведен примерный образец такого акта.

Передача спецодежды из цеха-изготовителя на склад оформляется накладной (форма М-15) или требованием-накладной (форма М-11). Накладная составляется в трех экземплярах: один остается в цехе, другой передается на склад, а третий -- в бухгалтерию.

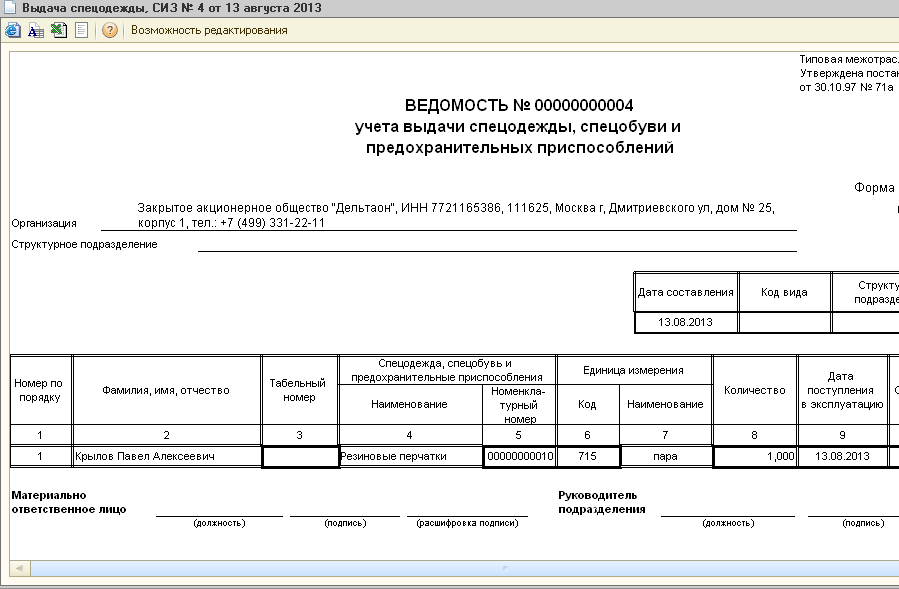

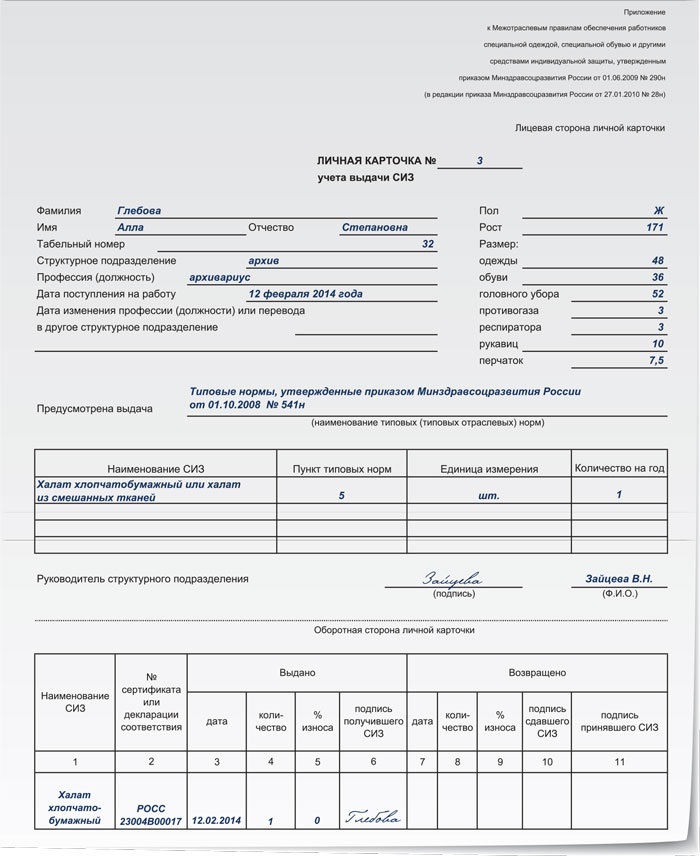

При оприходовании спецодежды на склад организации составляются приходные ордера по форме М-4. Специальная одежда, обувь и прочие защитные приспособления отпускаются работникам на основании лимитно-заборных карт (форма М-8), накладных (форма М-15) или требований-накладных (форма М-11). Кроме того, выдача спецодежды сопровождается соответствующими записями в личных карточках работников. Форма личной карточки учета выдачи средств индивидуальной защиты утверждена постановлением Минтруда России от 18.12.98 № 51. В ней указываются: наименование средства индивидуальной защиты, дата выдачи, процент годности на момент выдачи, срок носки, стоимость спецодежды.

Выданная спецодежда является собственностью организации и подлежит возврату. Спецодежда возвращается на склад по окончании срока носки, при увольнении работника, при его переводе на другой участок работы, где выданная спецодежда не требуется. Возврат спецодежды оформляется соответствующими пометками в личной карточке работника.

Спецодежда может выдаваться не только в личное, но и в коллективное пользование. Это так называемая дежурная спецодежда. Она выдается на время выполнения определенных работ либо закрепляется за отдельными рабочими местами и передается от смены к смене. Дежурная спецодежда выдается под расписку ответственному лицу и учитывается в специальных карточках с пометкой «Дежурная».

В организации должны проводиться периодические инвентаризации для проверки наличия и состояния спецодежды. Инвентаризационная комиссия проверяет количество имеющейся спецодежды, проводит осмотр предметов и выявляет объекты, непригодные к дальнейшему использованию. Комиссия устанавливает причины недостачи и порчи спецодежды, выявляет виновных лиц и составляет акт на списание предметов спецодежды (по форме МБ-4 или МБ-8).

В соответствии с Методическими указаниями организации могут применять не только унифицированные, но и самостоятельно разработанные формы первичных документов для учета движения спецодежды. Но на этих формах обязательно должны быть реквизиты, предусмотренные для первичных документов в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Учет поступления спецодеждыСогласно Методическим указаниям в бухгалтерском учете спецодежду следует включать в состав оборотных активов. В отличие от прочих видов специнвентаря спецодежду нельзя учитывать по нормам ПБУ 6/01 (п. 9 Методических указаний). Таким образом, отныне не будут появляться такие странные объекты основных средств, как спецодежда. Но это относится только к той спецодежде, которая приобреталась начиная с 2003 года. Если до этого времени какие-либо предметы спецодежды были учтены организацией в составе основных средств, их надлежит учитывать в том же порядке и дальше, до момента выбытия (списания).

Спецодежда принимается к бухгалтерскому учету по фактической стоимости, которая складывается из суммы фактических затрат на ее приобретение (изготовление). Стоимость поступившей на склад спецодежды отражается на отдельном субсчете «Спецодежда на складе» к счету 10 «Материалы».

ООО «Сильвия» приобрело 100 рабочих комбинезонов на сумму 36 000 руб. (в том числе НДС - 6000 руб.). На доставку спецодежды было затрачено 1200 руб. (в том числе НДС - 200 руб.).

После оприходования спецодежды на склад бухгалтер сделал проводки:

В Методических указаниях оговаривается случай, когда спецодежда находится в организации не на праве собственности, а передана ей в пользование или распоряжение. Конечно, трудно представить подобную ситуацию на практике. И все же примем к сведению, что «чужую» спецодежду следует учитывать на забалансовых счетах в оценке, согласованной с ее собственником.

Если организация использует спецодежду собственного производства, расходы по ее изготовлению сначала группируются на счетах учета производственных затрат. Затем, когда спецодежда будет изготовлена, проводится калькуляция ее фактической себестоимости с учетом прямых и косвенных затрат. Готовая спецодежда приходуется на склад. Бухгалтерский учет изготовленной спецодежды будет отражен проводками:

Чаще всего спецодежду собственного изготовления используют организации, которые производят ее с целью реализации. В этом случае изготовленная спецодежда сначала учитывается на счете 43 «Готовая продукция». Затем стоимость спецодежды, предназначенной для собственного потребления, списывается на счет 10, а стоимость спецодежды, реализованной на сторону, отражается на счете 90 «Продажи»:

В налоговом учете фактическая стоимость спецодежды формируется так же, как и в бухгалтерском, -- исходя из цен поставщика, затрат на доставку и прочих расходов, связанных с ее приобретением, без учета сумм налогов, подлежащих вычету или включению в состав расходов (п. 2 ст. 254 и п. 1 ст. 257 НК РФ). Спецодежда, изготовленная самой организацией, оценивается как готовая продукция по нормам ст. 319 НК РФ. Но если в бухгалтерском учете вся спецодежда попадает в состав оборотных активов, то в целях налогового учета она делится на две группы. Спецодежда стоимостью более 20 000 руб. и со сроком полезного использования более 12 месяцев признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Спецодежда, не попавшая в состав амортизируемого имущества, включается в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Данное расхождение между бухгалтерским и налоговым учетом спецодежды, появившееся с 2003 года благодаря новым Методическим указаниям, «тянет» за собой все дальнейшие различия в бухгалтерском и налоговом учете операций со спецодеждой.

Выдача спецодежды и списание ее стоимостиСпецодежда, поступившая на склад, выдается работникам согласно нормам и внутренним распоряжениям руководства организации. Учет выданной спецодежды ведется по ее фактической стоимости. Выдача спецодежды отражается внутренней проводкой по счету 10:

Бухгалтер должен организовать надлежащий аналитический учет спецодежды, переданной в эксплуатацию. К примеру, можно составлять оборотные ведомости. В них следует указывать наименование, количество и фактическую стоимость выданной спецодежды, дату поступления в эксплуатацию и дату возврата, цеха и подразделения, где используется спецодежда, материально ответственных лиц.

В бухгалтерском учете стоимость спецодежды списывается двумя способами: единовременно или линейным методом.

Способ единовременного списания можно применять в отношении спецодежды, срок использования которой по нормам выдачи не превышает 12 месяцев. При данном способе стоимость спецодежды полностью списывается на затраты в момент отпуска ее в эксплуатацию.

Линейный способ используется для списания стоимости спецодежды со сроком эксплуатации более года. При таком способе стоимость предметов спецодежды погашается равномерно в течение срока их полезного использования, предусмотренного в типовых отраслевых нормах.

Обратите внимание: применение способа единовременного списания недолговечной спецодежды -- это право, но не обязанность организации. По решению руководства стоимость спецодежды со сроком носки менее года может погашаться линейным способом.

Работникам ЗАО «Дормеханизация» было выдано со склада в пользование:

Стоимость спецодежды со сроком нормативного использования больше года списывается в организации линейным способом.

Бухгалтер сделал проводки:

В налоговом учете списание стоимости спецодежды проводится иначе. Спецодежда стоимостью ниже 20 000 руб. и со сроком полезного использования менее года включается в состав материальных расходов. Затраты на ее приобретение признаются косвенными расходами и подлежат единовременному списанию в момент ее выдачи работникам (п. 2 ст. 318 НК РФ). Спецодежда стоимостью выше 20 000 руб. и со сроком службы более 12 месяцев попадает в состав амортизируемого имущества. Ее стоимость погашается путем амортизации, которая исчисляется одним из двух методов -- линейным или нелинейным (п. 1 ст. 259 НК РФ).

Способы списания стоимости спецодежды, предусмотренные Налоговым кодексом и Методическими указаниями, не во всем совпадают (см. таблицу).

Как списывается стоимость спецодежды в бухгалтерском и налоговом учете

Стоимость и срок полезного использования спецодежды

Из таблицы видно, что в бухгалтерском и налоговом учете с 2003 года придется по-разному списывать спецодежду, стоимость которой менее 20 000 руб. а срок носки по нормам превышает 12 месяцев. В налоговом учете стоимость такой спецодежды сразу (в момент выдачи) включается в состав материальных расходов, а в бухучете ее придется списывать постепенно.

Работодатели должны не только выдавать работникам спецодежду, но также нести расходы на поддержание ее в чистом виде и исправном состоянии. В бухгалтерском учете затраты на чистку, стирку, ремонт, дезинфекцию спецодежды и прочие мероприятия по ее обслуживанию включаются в состав расходов по обычным видам деятельности (п. 29 Методических указаний). Для налогового учета эти затраты признаются текущими расходами. Они принимаются в уменьшение налоговой базы в том отчетном периоде, когда была совершена соответствующая операция (п. 1 ст. 260, п. 2 ст. 318 НК РФ).

По истечении срока носки работники возвращают спецодежду на склад. Никаких записей на счетах бухучета при этом делать не нужно, так как стоимость спецодежды к моменту возврата уже полностью списана на затраты. Необходимые пометки о возврате изношенной спецодежды делаются только в аналитических оборотных ведомостях, а также в складских документах и личных карточках работников.

А если работник возвращает на склад спецодежду по той причине, что он больше в ней не нуждается? Например, при увольнении, при смене характера работы. Тогда надо сделать записи не только в складских документах и аналитических ведомостях, но и на счетах бухгалтерского учета. Внутренними проводками по счету 10 необходимо показать остаточную (недосписанную) стоимость возвращенной спецодежды:

Руководитель организации вправе принять решение о выдаче работникам дополнительной спецодежды сверх норм, установленных законодательством. Кроме того, он может обеспечивать спецодеждой работников, должности которых не предусмотрены в типовых нормах, а также выдавать больше предметов спецодежды, чем это предписано Минтрудом России. Это его право. В бухгалтерском учете все расходы по приобретению и выдаче спецодежды будут отражены полностью. Но при исчислении налогов бухгалтеру следует быть осторожным: в расчет он сможет принять лишь ту спецодежду, которая «умещается» в рамки установленных нормативов.

Отметим, что в Налоговом кодексе не говорится про соблюдение нормативов по спецодежде. Это требование выдвигают налоговые органы. Оно изложено в разделе 5.1 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации. Они утверждены приказом МНС России от 20.12.2002 № БГ-3-02/729. Согласно этому документу затраты по бесплатной выдаче спецодежды работникам можно учесть в составе материальных расходов лишь тогда, когда спецодежда была выдана в таком количестве и работникам тех профессий, которые указаны в типовых нормах, утвержденных постановлениями Минтруда России.

Не исключено, что деление затрат на спецодежду на нормативные и сверхнормативные повлечет за собой проблему с НДС. Сотрудники налоговых органов считают, что налогоплательщики не вправе принимать к вычету НДС по сверхнормативным расходам. Это мнение основано на положении, которое было введено пунктом 7 статьи 171 НК РФ в редакции Федерального закона от 29.05.2002 № 57-ФЗ. В нем говорится, что если расходы принимаются в целях 25-й главы НК РФ в пределах нормативов, то НДС по этим расходам подлежит вычету в сумме, соответствующей этим нормативам. Казалось бы, все ясно. Но смущает одно: упомянутое положение включено законодателем в тот пункт, который посвящен исключительно командировочным расходам. Возникает спорный вопрос: то ли речь идет о любых нормируемых расходах, то ли только о командировочных.

Это одна из многочисленных проблем, и решать ее налогоплательщику придется самостоятельно. Предупредим лишь, что отстаивать точку зрения, противоположную позиции МНС России, придется через суд.

Выбытие спецодеждыПричины выбытия спецодежды могут быть разными. Она изнашивается при эксплуатации, портится из-за небрежного хранения или в результате аварии. Порой при инвентаризации выявляется недостача спецодежды. Спецодежда может быть продана или безвозмездно передана кому-либо. В любом случае факт физического выбытия спецодежды должен найти отражение в учете.

Продажа спецодеждыСогласно Методическим указаниям доходы и расходы от продажи спецодежды учитываются в том отчетном периоде, к которому они относятся. Они отражаются на счете финансовых результатов как операционные доходы и расходы. Если спецодежда не была в эксплуатации, на расходы списывается ее фактическая стоимость. При продаже спецодежды, находившейся в пользовании, списывается ее остаточная стоимость, то есть фактическая стоимость за минусом той части стоимости, что была перенесена на затраты за время эксплуатации.

По решению руководства ОАО «Водоканал» со склада организации было продано 20 новых предохранительных поясов по цене 420 руб. за штуку и 8 предохранительных поясов, бывших в употреблении, по цене 300 руб. за штуку. Фактическая первоначальная стоимость одного предохранительного пояса составляла 280 руб. (без учета НДС). По поясам, бывшим в употреблении, к моменту продажи было списано 40% стоимости.

В бухучете операцию по продаже предохранительных поясов бухгалтер отразил так:

Налоговый и бухгалтерский учет реализации спецодежды совпадают, если продается спецодежда стоимостью ниже 20 000 руб. и со сроком нормативного использования менее года. Единственное отличие в том, что в налоговом учете доходы и расходы от продажи будут классифицироваться не как прочие, а как реализационные.

Различия в налоговом и бухгалтерском учете появляются при продаже спецодежды стоимостью более 20 000 руб. и со сроком носки более года, то есть той спецодежды, которая в целях налогообложения учтена как амортизируемое имущество. Если такая спецодежда будет продана с убытком (ниже фактической или остаточной стоимости), то в целях налогообложения полученный убыток будет учтен не сразу. По нормам пункта 3 статьи 268 НК РФ убыток от реализации амортизируемого имущества переносится на расходы равными долями в течение оставшегося срока полезного использования.

Списание недостачи и порчи спецодеждыЕсли в организации по итогам инвентаризации выявится недостача или порча спецодежды, в бухгалтерию подается акт на списание. На основании этого акта на счетах бухучета отражается списание материальных ценностей. При этом фактическая (остаточная) стоимость списываемой спецодежды переносится на счет «Недостачи и потери от порчи ценностей»:

Дальнейший учет зависит от конкретных причин недостачи или порчи. Стоимость недостающей и испорченной спецодежды может быть списана на счета затрат, расчетов с персоналом по возмещению ущерба, на финансовые результаты, на чрезвычайные расходы:

В налоговом учете расходы в виде недостачи и порчи материальных ценностей будут признаны внереализационными расходами, только если уполномоченными государственными органами подтвержден факт отсутствия виновных лиц, а также если потери произошли из-за аварий, пожаров и других чрезвычайных обстоятельств (подпункты 5 и 6 п. 2 ст. 265 НК РФ). В ином случае потери от недостачи и порчи материальных ценностей не учитываются при налогообложении.

При списании недостающей или испорченной спецодежды придется восстановить «входной» НДС, который был принят к вычету при ее приобретении. Таково требование МНС России. Оно основано на том, что операция по списанию спецодежды по причине порчи или недостачи не является объектом обложения НДС. «Входной» НДС по выбывшей спецодежде, который был прежде зачтен, надо восстановить, поскольку спецодежда была использована для выполнения необлагаемой операции. Другими словами, при списании не соблюдается условие подпункта 1 пункта 2 статьи 171 НК РФ, дающее право на налоговый вычет.

Какую сумму НДС нужно восстановить? По той спецодежде, которая списывается новой, не будучи ни разу использованной, налог надо восстановить в полной сумме ранее сделанного вычета. Если списывается спецодежда, ранее бывшая в употреблении, НДС восстанавливается в той части, которая относится к остаточной стоимости этой спецодежды по данным бухучета.

Безвозмездная передачаПри безвозмездной передаче спецодежды ее стоимость (фактическая или остаточная) в бухгалтерском учете списывается следующим образом:

При исчислении налога на прибыль расходы по списанию стоимости безвозмездно переданной спецодежды не принимаются в уменьшение налогооблагаемой базы (п. 16 ст. 270 НК РФ). В то же время у передающей стороны возникает объект обложения НДС. Согласно подпункту 1 пункта 1 статьи 146 НК РФ передача товаров (работ, услуг) на безвозмездной основе в целях исчисления НДС признается реализацией. Величина налоговой базы по НДС определяется как стоимость безвозмездно переданных материальных ценностей с учетом положений статьи 40 НК РФ (п. 2 ст. 154 НК РФ). Налоговая база возникает в день передачи товаров, работ или услуг (п. 6 ст. 167 НК РФ).

Таким образом, в момент безвозмездной передачи спецодежды передающая сторона должна исчислить НДС со стоимости, указанной в отгрузочных документах. Если у организации-дарителя уже были операции по продаже (передаче) аналогичных ценностей, надо учитывать ценовые условия этих сделок. Следует помнить: при наличии 20-процентных колебаний цен по аналогичным товарам в течение непродолжительного времени налоговые органы вправе проверить стоимость сделки на соответствие рыночным ценам (п. 2 ст. 40 НК РФ).