Рейтинг: 5.0/5.0 (1609 проголосовавших)

Рейтинг: 5.0/5.0 (1609 проголосовавших)Категория: Инструкции

Документ. Расчет среднесписочной численности работников предприятия

Расчет среднесписочной численности работников предприятия

Потребность в расчете среднесписочной численности работников предприятия возникает у бухгалтера довольно часто: при заполнении различных форм статистической и налоговой отчетности. И далеко не всегда под рукой оказывается необходимая инструкция.

Порядок расчета среднесписочной численности работников регламентируется "Инструкцией по статистике численности работников, занятых в народном хозяйстве Украины", утвержденной приказом Министерства статистики Украины N171 от 07.07.95 г. и зарегистрированной в Министерстве юстиции Украины 07.08.95г. под N287/823. Ниже мы публикуем некоторые выдержки из указанной Инструкции с небольшими комментариями.

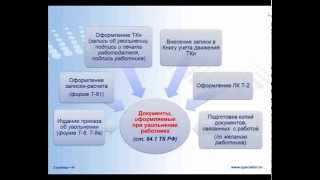

Расчет показателей численности работников осуществляется на основе унифицированных форм первичной учетной документации. Такими документами являются:

- приказ (распоряжение) о принятии на работу, переводе на другую работу, прекращении действия трудового соглашения;

- приказ (распоряжение) о предоставлении отпуска;

- табель учета использования рабочего времени и расчета заработной платы;

- расчетно-платежные ведомости, расчетные ведомости, платежные ведомости;

- личные счета и другие документы, которые утверждены в установленном порядке, характеризующие число работников и их доход в денежной, натуральной форме, а также размеры льгот и консультаций.

В списочный состав работников предприятия должны включаться все работники, принятые на постоянную, сезонную, а также временную работу сроком на один день и более, со дня зачисления их на работу. В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по любым причинам, т.е. все работники, состоящие в трудовых отношениях, независимо от формы договора.

Среднесписочная численность работников за отчетный месяц рассчитывается путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, т.е. с 1-го по 30-е или 31-е (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается на уровне списочной численности работников за предыдущий рабочий день.

Для правильного определения среднесписочной численности работников необходимо вести ежедневный учет численности работников списочного состава, который должен уточняться на основании приказов (распоряжений) о приеме, переводе работника на другую работу, прекращении действия трудового договора и т.д.

Среднесписочная численность штатных работников на предприятиях, работавших неполный месяц (например, на вновь созданных, ликвидированных предприятиях, имеющих сезонный характер производства и т.д. за исключением переведенных временно на такой режим работы по решению администрации), определяется путем деления суммы численности штатных работников списочного состава за все дни работы предприятия в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы, на общее число календарных дней в отчетном месяце.

Среднесписочная численность работников за период с начала года (в том числе за квартал, полугодие, 9 месяцев, год) исчисляется путем суммирования среднесписочной численности работников за все месяцы работы предприятия, прошедшие за период с начала года до отчетного месяца включительно, и деления полученной суммы на количество месяцев за период с начала года (соответственно на 2, 3, 4. 12). Для заполнения государственной статистической отчетности по труду необходимо осуществлять деление персонала на:

- занятых основной деятельностью;

- занятых неосновной деятельностью (в обслуживающих и прочих производствах).

На промышленных предприятиях (объединениях) персонал подразделяется на:

- промышленно-производственный персонал (персонал основной деятельности);

- персонал непромышленных организаций, находящихся на балансе промышленного предприятия (персонал неосновной деятельности).

В строительных предприятиях различаются следующие группы персонала:

- персонал, занятый на строительно-монтажных работах (персонал основной деятельности);

- персонал, занятый неосновной деятельностью;

- персонал подсобных производств;

- персонал обслуживающих и прочих производств.

В совхозах различаются следующие группы персонала:

- персонал, занятый в сельскохозяйственном производстве (персонал основной деятельности);

- персонал, занятый в подсобных промышленных производствах;.

- персонал, занятый в обслуживающих и прочих производствах.

Распределение персонала на занятый в основной и неосновной деятельности в других отраслях народного хозяйства осуществляется в аналогичном порядке. При этом выделение персонала, занятого в неосновной деятельности, производится при условии, что его содержание (в отличие от основного персонала) осуществляется исключительно за счет прибыли.

И в заключение напоминаем, что должностные лица и лица, занимающиеся предпринимательской деятельностью и не предоставляющие статистических данных для проведения государственных статистических наблюдений, подающие недостоверные данные или нарушающие установленные сроки предоставления отчетности, не обеспечивающие положенного состояния первичного учета, нарушающие порядок ведения Государственного реестра отчетных (статистических) единиц Украины, могут быть привлечены к ответственности согласно действующему законодательству (статья 14 Закона Украины "О государственной статистике" от 17.09.92 г.).

Поводом для написания сегодняшней статьи стал вопрос читателя с просьбой рассказать о порядке расчета показателя среднеучетного количества работников для предприятия, которое переходит на упрощенную систему налогообложения с 1 января 2013 года.

Какой показатель численности работников рассчитывает предприятие при переходе на упрощенную систему?

У юридических лиц, которые переходят на упрощенную систему в группу 4 или 6 с 2013 года, среднеучетная численность работников в течение 2012 года не должна превышать 50 человек. Согласно абз. второму п.п. 291.4.1 НКУ при расчете этого показателя следует использовать определение, приведенное в п.п. 14.1.227 НКУ. « среднеучетное количество работников — количество работников у юридических лиц, определенное по методике, утвержденной центральным органом исполнительной власти, которая обеспечивает формирование государственной политики в сфере статистики, с учетом всех наемных работников и лиц, работающих по гражданско-правовым договорам и по совместительству более одного календарного месяца. а также наемных работников представительств, филиалов, отделений и других обособленных подразделений в эквиваленте полной занятости. кроме наемных работников, находящихся в отпуске в связи с беременностью и родами и в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста».

На сегодняшний день нет специально разработанной для этой нормы методики, утвержденной центральным органом исполнительной власти в сфере статистики. Поэтому ничего не остается, кроме как использовать в качестве такой методики Инструкцию № 286.

Из приведенных в Инструкции № 286 показателей численности работников для норм п.п. 14.1.227 НКУ. на наш взгляд, подойдет показатель СКРЭПЗ. который рассчитывается согласно п. 4 Инструкции № 286. Что касается позиции налоговиков, то в консультациях, размещенных в разделе 240.01 ЕБНЗ. они указывали на необходимость расчета показателя среднего количества работников за период (месяц, квартал, с начала года, год) согласно п. 3.1Инструкции № 286. А вот в письме от 02.06.11 г. № 10289/6/15-0315* ГНСУ при описании правил определения показателя среднего количества работников для «нулевщиков», который также определяется в соответствии с п.п. 14.1.227 НКУ. ориентируется на СКРЭПЗ. Но на сегодня вышеозвученные консультации в ЕБНЗ утратили силу (их действие прекращено 01.07.12 г. и 12.08.12 г.). Других разъяснений на этот счет нет. А поэтому мы считаем для целей единого налога следует рассчитывать именно показатель СКРЭПЗ.

* См. ком. «Зарплатный критерий для «нулевщиков»: ориентир на среднюю зарплату, определенную для работников в эквиваленте полной занятости» // «БН», 2011, № 35, с. 5.

При расчете учитываются:

— штатные работники;

— внешние совместители, если они работали более чем один календарный месяц ;

— работающие по ГП-договорам, если они работали более чем один календарный месяц (предприниматели не учитываются; п.п. 4.4.2 Инструкции № 286 ).

При этом учитываются все вышеназванные физлица, работающие в представительствах, филиалах, отделениях и других обособленных подразделениях предприятия.

Обратите внимание: условие о том, что совместители и работающие по ГП-договорам учитываются, только если они работали более чем один календарный месяц, п. 4Инструкции № 286 не предусмотрено. Но это указано в п.п. 14.1.227 НКУ. То есть для налоговых целей придется рассчитывать не классический показатель СКРЭПЗ. а его налоговую вариацию.

На какую дату показатель СКРЭПЗ не должен превышать 50 человек?

Также при расчете показателя для получения права стать или быть единоналожником важной является дата, на которую рассчитывается этот показатель. Дело в том, что на «старой» упрощенке критерий численности работников в ст. 1 Указа № 746 определялся следующий: « за год среднеучетная численность работающих не превышает 50 человек ». А вот в пп. 4 и 6 п. 291.4 НКУ говорится, что « в течение календарного года <. > среднеучетное количество работников не превышает 50 человек». Может показаться, что они одинаковы. Но это не так.

Во-первых. следует учитывать, что в п.п. 14.1.227 НКУ приведено определение среднеучетного количества работников. И в нем указано, что этот показатель рассчитывается в эквиваленте полной занятости. Поэтому для целей новой упрощенки рассчитываем именно СКРЭПЗ. тогда как для «старой» упрощенки рассчитывался показатель среднеучетной численности исходя из показателя среднего количества работников предприятия за период (использовался п. 3.1Инструкции № 286 ).

Во-вторых. отличие между этими показателями также в словосочетаниях « за год » (в Указе № 746 ) и « в течение календарного года » (в пп. 4 и 6 п. 291.4 НКУ ). И это может быть разъяснено по-разному.

Подход 1. Для того чтобы быть единоналожником, необходимо, чтобы рассчитанный показатель среднеучетного количества работников не превышал 50 человек за каждый период календарного года (месяц, квартал, с начала года, год). Аргумент — при расчете показателя среднеучетного количества работников сначала определяют его размер за каждый месяц. При использовании такого подхода может получиться так, что в целом за год показатель среднеучетного количества работников не превышает 50 человек, а в каком-либо месяце — превысит, что закроет предприятию дорогу в ряды упрощенцев.

Подход 2. Показатель среднеучетного количества работников не должен превышать 50 человек в среднем за календарный год. Помесячные показатели для сравнения не учитываются. Считаем, что, используя методику расчета СКРЭПЗ. этот показатель нужно рассчитывать в целом за год. а не за отдельные месяцы с последующим делением на количество таких месяцев.

Считаем более приемлемым именно второй подход, ведь этот показатель необходим для определения права на применение упрощенной системы налогообложения в течение всего следующего календарного года независимо от квартала перехода на упрощенку (с начала года или с любого другого квартала) — в любом случае рассчитывается показатель за календарный год, предшествующий году перехода на упрощенную систему налогообложения. Исходя из этого мы привели пример расчета СКРЭПЗ на с.30.

Для ясности в вопросе на этот счет необходимы разъяснения компетентных органов. Но их пока нет. Надеемся, что при их разработке предпочтение будет отдано второму подходу. Однако, чтобы избежать лишних споров, советуем вам все же не превышать этот показатель (50 человек) и в течение каждого месяца года.

Для перехода на единый налог с 2013 года необходимо, чтобы показатель среднеучетного количества работников (СКРЭПЗ) за 2012 год не превышал 50 человек. Если это условие не выполняется, то предприятие в течение всего 2013 года не сможет быть плательщиком единого налога.

Период, за который рассчитываем СКРЭПЗ

При расчете этого показателя на момент подачи Заявления на ЕН. как и в отношении объема дохода*, еще неизвестны все показатели численности работников за весь 2012 год. А потому возникает вопрос о том, как учитывать период 2012 года, данные за который не могут быть учтены в расчете СКРЭПЗ.

* См. Тему недели «Переходим на единый налог с 2013 года» // «БН», 2012, № 47, с. 35.

Дело в том, что Заявление на ЕН подается до окончания 2012 года (не позднее чем за 15 календарных дней) и на дату подачи (не позднее 14.12.12 г.) нельзя определить показатель СКРЭПЗ, фактически сложившийся за весь 2012 год, т. е. с 1 января по 31 декабря. Надо ли производить в этом случае прогнозные расчеты за недоработанные дни или нет, разъяснений нет. Мы считаем, что в данной ситуации в поле 9 Заявления на ЕН следует показывать показатель СКРЭПЗ, рассчитанный на дату подачи Заявления . то есть за период с 01.01.12 г. до даты подачи Заявления на ЕН. Но вы должны учитывать, что если фактически (с учетом количества работников за невключенный период) за весь 2012 год СКРЭПЗ будет больше 50 человек, то будут нарушены условия перехода на упрощенную систему, так как предприятие не будет отвечать требованиям ст. 291 НКУ. И даже если вам выдадут Свидетельство плательщика единого налога, его налоговики могут аннулировать при проверке на основании п. 299.16 НКУ. Так что, если по результатам всего 2012 года «вылезет» превышение численности работников, советуем уведомить об этом свою ГНСУ и вернуть Свидетельство (как это сделать, в НКУ не описано, уточните у налоговиков).

За каждый месяц рассчитываем показатель СКРЭПЗ согласно п. 4.2Инструкции № 286.

1. По каждой категории штатных работников, для которых установлена рабочая неделя разной продолжительности, определяем общее количество человеко-часов рабочего времени (отработанного и неотработанного), за который была начислена заработная плата. При этом не учитываем неотработанное время по причине:

— работы в условиях неполного рабочего времени;

— отпуска за свой счет;

— прогулов и другого неотработанного времени.

Также при расчете не будут учтены неработающие сотрудники, которые находятся в отпуске по беременности и родам и в отпуске для ухода за ребенком до 3 (6) лет.

Кроме того, не учитываем сверхурочно отработанное время — такого человека считаем как одного человека ( п.п. 4.2.1Инструкции № 286 ).

Учитываем время отпусков (основные, дополнительные, в том числе в связи с обучением, творческие отпуска) в части, которая приходится на рабочие дни отчетного месяца, а также отсутствие работников в связи с обучением, выполнением государственных или общественных обязанностей, простоев и других неявок, которые оплачиваются согласно действующему законодательству.

2. Общее количество человеко-часов, за которые была начислена заработная плата по каждой категории работников, делим на их табельный фонд рабочего времени. определенный с учетом продолжительности рабочей недели, установленной на предприятии согласно законодательству или коллективным договорам.

Пример расчета СКРЭПЗ приведен в приложении к Инструкции № 286. Из него следует, что этот показатель нужно рассчитывать отдельно по штатным работникам, отдельно по совместителям и отдельно по лицам, с которыми заключены ГП-договоры. Причем по штатным работникам отдельно рассчитываем показатель по каждой категории работников, для которых установлена своя норма времени: молодежь до 18 лет, охранники и пр. Каждый рассчитанный показатель округляем до целых единиц, складываем и получаем величину СКРЭПЗ за месяц.

Как учитывать работников при подсчете показателя СКРЭПЗ по каждой категории, мы показали в табл. 1.

Таблица 1. Порядок учета работников при подсчете показателя СКРЭПЗ

3. Полученный показатель СКРЭПЗ за каждый месяц года складываем и делим на количество месяцев, за которые его рассчитывали. Получаем СКРЭПЗ за соответствующий период, который и вписываем в поле 9Заявления на ЕН «Кількість осіб, які одночасно перебувають з фізичною особою — підприємцем у трудових відносинах, або середньооблікова чисельність працівників у юридичної особи».

Заявление на ЕН подается 3 декабря 2012 года. Исчисляем показатель СКРЭПЗ за январь — ноябрь 2012 года. В январе было отработано:

1) основными работниками — 6336 часов (норма времени на январь 2012 года для них — 159 часов). При этом: 1 работник болел 3 дня — 24 часа рабочего времени; 1 основной работник отработал сверхурочно 5 часов;

2) совместителем (принят на работу 25.01.12 г.) — 8 часов;

3) основной работник моложе 18 лет отработал 144 часа (норма времени в январе — 144 часов).

Кроме того, в период с 10.01.12 г. по 07.03.12 г. с физлицом был заключен ГП-договор на выполнение ремонтных работ.

Расчет СКРЭПЗ за январь — ноябрь 2012 года покажем в табл. 2 (с. 31).

Рассчитанный таким образом показатель СКРЭПЗ (43 человека) вписываем в поле 9Заявления на ЕН «Кількість осіб, які одночасно перебувають з фізичною особою — підприємцем у трудових відносинах, або середньооблікова чисельність працівників у юридичної особи».

Надеемся, что предложенный материал поможет разобраться с порядком расчета количества работников для применения упрощенной системы налогообложения. Помните, что контролировать количество работников следует не только при переходе в ряды упрощенцев, но и работая на упрощенной системе. О правилах перехода читайте Тему недели «Переходим на единый налог с 2013 года»// «БН»,2012, № 47, с. 35.

Таблица 2. Расчет СКРЭПЗ за январь — ноябрь 2012 года

(1) Совместителя в январе не учитываем, так как он не отработал полный месяц, поскольку принят на работу не с начала месяца, а только с 25 января. Его начинаем учитывать с февраля за все месяцы, отработанные им полностью.

(2) В январе работника, выполняющего работы по ГП-договору, не учитываем, так как отработан не полный месяц — договор заключен с 10.01.12 г. Такое физлицо учитываем только в феврале как одного человека, а в марте также не учитываем, так как договор действовал по 07.03.12 г. (неполный месяц).

(3) Расчет: (41 + 43 + 42 + 38 + 40 + 40 + 50 + 50 + 45 + 43 + 40). 11 = 472. 11 месяцев = 42,909 ≈43 (чел.).

Документы и сокращения статьи

НКУ — Налоговый кодекс Украины от 02.12.10 г. № 2755-VI.

Указ № 746 — Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» в редакции от 28.06.99 г. № 746/99.

Инструкция № 286 — Инструкция по статистике количества работников, утвержденная приказом Госкомстата от 28.09.05 г. № 286.

ЕБНЗ — Единая база налоговых знаний, размещенная на официальном сайте ГНСУ: www.sts.gov.ua.

СКРЭПЗ — среднее количество работников в эквиваленте полной занятости.

ГП-договор — договор гражданско-правового характера.

Заявление на ЕН — Заявление о применении упрощенной системы налогообложения (утверждено приказом МФУ от 20.12.11 г. № 1675 ).

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

То определяются они в соответствии с Инструкцией о статистике численности работников, занятых в народном хозяйстве Украины.

Зарегистрировано в Министерстве юстиции Украины в соответствии с Инструкцией по статистике количества работников, по статистике численности работников, занятых в народном хозяйстве Украины, утвержденной приказом Министерства статистики Украины от 07.07.95 г.

Утвердить Инструкцию по статистике количества работников занятых в народном хозяйстве Украины », зарегистрированный в.

28 вер. 2005 Затвердити Інструкцію зі статистики кількості працівників (далі Інструкції зі статистики чисельності працівників, зайнятих в народному.

Комментарий Прежде всего скажем несколько слов о дате вступления в силу изменений в форму налогового расчета коммунального налога. Они были зарегистрированы в Минюсте 27 марта, следовательно вступили в силу через 10 дней после регистрации, то есть с 7 апреля. Корректировка порядка заполнения налогового расчета коммунального налога стала вполне логичным следствием изменения (с 1 января 2006 года) методики расчета среднеучетной численности работников1. Непосредственно сама форма расчета осталась нетронутой. По-новому изложена только сноска, устанавливающая порядок заполнения строки 01 «Количественный состав работников за базовый налоговый (отчетный) период». ГНАУ призвала при заполнении этой строки ориентироваться на среднеучетное количество штатных работников, определенное по новой Инструкции (п.3.2). Особый интерес вызывает уточнение, касающееся порядка заполнения этой строки в случае, если базовый налоговый (отчетный) период превышает 1 месяц. Дело в том, что Декретом2 конкретная продолжительность базового налогового (отчетного) периода не установлена – она может определяться органами местного самоуправления. И только тогда, когда в соответствующем решении местного совета она не определена, то согласно пп.4.1.6 ст.4 Закона № 21813 она принимается равной одному месяцу. Если продолжительность базового налогового (отчетного) периода превышает один месяц, в стр.01 налогового расчета проставляется не среднеучетное количество работников за отчетный период (что, на первый взгляд, было бы логичным при такой формулировке названия этой строки), а сумма среднеучетного количества штатных работников за каждый из месяцев, входящих в базовый период. Так, например, в случае, если органом местного самоуправления для коммунального налога установлен квартальный базовый налоговый (отчетный) период, а результаты расчета среднеучетного количества штатных работников составляют: 1 месяц квартала — 125 чел.; 2 месяц квартала — 132 чел.; 3 месяц квартала — 136 чел.; за квартал — (125 + 132 + 136). 3 = 393. 3 = 131 чел. в стр.01 налогового расчета проставляется не 131, а 393 чел. Такой подход не соответствует пп.3.2.5 Инструкции, однако он вполне понятен с точки зрения логики расчета налоговых обязательств по этому налогу. Примечательно, что в Декрете конкретная методика исчисления фонда оплаты труда исходя из не облагаемого налогом минимума не установлена. Он лишь ограничивает максимальную величину налога 10 процентами годового фонда оплаты труда, определенного исходя из не облагаемого налогом минимума доходов граждан. Согласно рекомендациям Госкомстата (письмо от 13.02.96 г. № 04-2-7/60), на которые ссылается и ГНАУ в комментируемом письме от 29.03.2006 г. № 5934/7/15-0217, для расчета коммунального налога следовало применять показатель «среднесписочная (в настоящее время среднеучетная) численность штатных работников списочного (в настоящее время учетного) состава». Именно на этих рекомендациях базируются все разъяснения ГНАУ по данному вопросу. Вместе с тем при отсутствии в Декрете конкретных указаний на сей счет, нельзя исключить возможность использования средних показателей в эквиваленте полной занятости (если это определено в соответствующем решении местного совета). Тем не менее, более корректным вариантом является применение среднеучетного количества штатных работников, поскольку именно он определен в приказе ГНАУ от 24.12.2003 г. № 625. Новая Инструкция отличается от своей предшественницы (Инструкции по статистике численности работников, занятых в народном хозяйстве Украины4) не только названием соответствующих показателей, но и методикой их расчета. При составлении налогового расчета следует обратить внимание на то, что теперь при расчете среднеучетного количества штатных работников не учитываются работники, выполняющие работы по договорам гражданско-правового характера (включая договор подряда), в случае, если расчеты за выполненную работу проводятся непосредственно самим предприятием и при условии, что эти работники не включаются в списки других предприятий. Ранее такие работники включались в расчет среднеучетной численности штатных работников учетного состава. Кроме того, изменился порядок отражения в этом показателе таких категорий работников, как студенты, учащиеся, лица преклонного возраста и инвалиды, а также работники, находящиеся в отпусках. Поэтому новый показатель среднеучетного количества штатных работников может количественно отличаться от применявшегося ранее показателя среднеучетной численности штатных работников учетного состава, что, естественно, приведет к разной величине налоговых обязательств по коммунальному налогу. Юрий ИВАНОВ, д.э.н. профессор 1Согласно Инструкции по статистике количества работников, утвержденной приказом Госкомстата Украины от 28.09.2005 г. № 286 и введенной в действие с 1 января 2006 года (далее — Инструкция). Опубликована: Бухгалтерия. — 2005. — № 51. — C.21—28 (прим. ред.). 2Декрет КМУ от 20.05.93 г. № 56-93 «О местных налогах и сборах» // Налоговая система. Хрестоматия: Сборник систематизированного законодательства. — 2006. — Вып.1. — C.239—242 (прим. ред.). 3Закон Украины от 21.12.2000 г. № 2181-III «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами» // Бухгалтерия. — 2003. — № 34. — C.27—58 (прим. ред.). 4Утратила силу согласно приказу Госкомстата Украины от 28.09.2005 г. № 286 (прим. ред.).

Инструкция по статистике численности работников, занятых в народном хозяйстве Украины, утвержденная приказом Минстата Украины от 07.07.95 г.

Состава», которая рассчитывается в соответствии с Инструкцией по статистике численности работников, занятых в народном хозяйстве Украины.

286 (далее — Инструкция № 286), которая вступила в силу с 01.01.2006 г. и по статистике численности работников, занятых в народном хозяйстве Украины, утвержденную приказом Минстата Украины от 07.07.1995 г.

ЗАРЕГИСТРИРОВАНА МИНИСТЕРСТВОМ ЮСТИЦИИ РЕСПУБЛИКИ УЗБЕКИСТАН

УТВЕРЖДЕНА МИНИСТЕРСТВОМ МАКРОЭКОНОМИКИ И СТАТИСТИКИ

РЕСПУБЛИКИ УЗБЕКИСТАН 26.10.1998 г. №33

СОГЛАСОВАНА МИНИСТЕРСТВОМ ФИНАНСОВ РЕСПУБЛИКИ УЗБЕКИСТАН

МИНИСТЕРСТВОМ ТРУДА РЕСПУБЛИКИ УЗБЕКИСТАН 05.07.1999 г.

СОВЕТОМ ФЕДЕРАЦИИ ПРОФСОЮЗОВ УЗБЕКИСТАНА 15.07.1999 г.

по статистике численности и заработной плате работающих по найму

Настоящей инструкцией следует руководствоваться при составлении статистической отчетности по труду всем предприятиям, учреждениям и организациям (*) независимо от их ведомственной подчиненности, форм собственности и организационно-правовых форм управления, использующих наемный труд.

На хозяйствующие субъекты, не использующие наемный труд данная инструкция не распространяется.

В соответствии с международными стандартами к наемному персоналу должны быть отнесены все лица, работающие по договору (контракту) или соглашению о приеме на работу по найму.

Инструкция разработана в соответствии с Государственной программой перехода Республики Узбекистан на принятую в международной практике систему учета и статистики (Постановление Кабинета Министров Республики Узбекистан №433 от 24 августа 1994г.) и предусматривает учет требований к статистике труда в связи с переходом на систему национальных счетов, максимально возможное приближение к международным стандартам.

В ней, в соответствии с рекомендациями Статкомитета СНГ и МОТ и в целях обеспечения международной сопоставимости, уточнен перечень и упорядочена структура выплат, включаемых в заработную плату; определены компоненты стоимости затрат на содержание рабочей силы; введена новая терминология и категория персонала, соответствующая международным стандартам.

В частности, статистика заработной платы различает заработки в денежной в натуральной формах. В соответствии с этим перечень выплат, включаемых в заработную плату, приведен в соответствующей градацией: ”заработная плата, приведен в соответствующей градацией: ”заработная плата в денежной форме”, ”заработная плата в натуральной форме”.

1.1. Отчетность по труду должны составлять и представлять все предприятия, являющиеся юридическими лицами.

Данные по структурным единицам, несамостоятельным подразделениям (производствам, цехам, отделениям, участкам, фермам, бригадам, звеньям, бюро, лабораториям и др.) включаются в отчет по труду того предприятия, на балансе которого они находятся.

Структурные единицы, имеющие отдельный баланс и счета в учреждениях банка и входящие в состав объединения, находящиеся на территории другой области, чем головная структурная единица (головное предприятие) объединения, статистическую отчетность представляют головной структурной единице (головному предприятию) или по его указанию - органу статистики по месту нахождения структурных единиц. Объединения в этих случаях представляют статистической службе, по месту нахождения головной структурной единицы (головного предприятия), наряду с отчетом в целом по объединению, отчет без данных по структурным единицам, расположенным на территории других областей.

1.2. Объекты статистического учета относятся к тому или иному виду собственности, организационно-правовой форме деятельности и координируются по этим признакам согласно принятым в республике нормативно-правовым актам (законы о собственности, о предприятиях, о предпринимательстве, об общественных объединениях" и др.).

1.3. Статистическая отчетность по труду составляется строго за установленный календарный отчетный период времени: месяц, квартал и год. Месячный отчет составляется за период с первого по последнее (включительно) число отчетного месяца, квартальный отчет - за период с первого числа первого месяца квартала по последнее число (включительно) третьего месяца отчетного квартала, годовой - за период с 1 января по 31 декабря.

1.4. Отчеты по труду, представляются в. сроки и адреса, предусмотренные утвержденными формами.

Представление статистической отчетности по труду позднее установленных сроков является нарушением отчетной дисциплины.

1.5. Основными требованиями при составлении статистической отчетности по труду являются полнота заполнения отчета и достоверность отчетных данных. За достоверность данных в отчетах, своевременность представления отчетов несут персональную ответственность руководители и другие должностные лица предприятий, независимо от форм собственности.

Статистическая отчетность по труду на предприятиях должна быть составлена на основании унифицированных форм первичной учетной документации. Основными формами первичной учетной документации по труду являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, прекращении трудового договора; личная карточка; записка о предоставлении отпуска; табель учета использования рабочего времени; расчетные ведомости; платежные ведомости; лицевые счета и другие документы, утвержденные в установленном порядке.

1.6. Отметки в табеле отчета использования рабочего времени о причинах неявок на работу, о работе неполный рабочий день, о сверхурочной работе и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листки нетрудоспособности, листки о простое, справки о выполнении государственных или общественных обязанностей и т.п.).

1.7. Если в течение счетного периода имели место случаи передачи структурных единиц и отдельных подразделений из одного предприятия в другое, то в статистической отчетности по труду передавшего предприятия указанные данные исключаются за период с начала года и включаются в отчет того предприятия, в состав которого были приняты эти структурные единицы и подразделения, также с начала года.

При ликвидации в отчетном периоде предприятия или какого-либо структурного подразделения данные за период их существования (с начала года до момента его ликвидации) из отчетности по труду не исключаются.

Предприятие считается ликвидированным с момента исключения его из соответствующего государственного регистра.

При изменении организационно-правовой формы предприятия данные по новому статусу предприятия учитываются с месяца, в котором произошло это изменение, данные за предыдущие месяцы с начала года по прежнему статусу из отчетности по труду не исключаются.

1.8. В случае изменения в отчетном периоде структуры предприятия или методологии определения показателей по труду данные за соответствующий период прошлого года приводятся по структуре или методологии, принятым в отчетном периоде.

1.9. При выявлении ошибок и других искажений в отчетности по труду исправление отчетных данных предприятиями производится в отчетах за тот отчетный период (месяц, квартал, год), в котором были допущены ошибки и другие искажения, в нарастающих итоговых данных этого отчета, а также во всех последующих отчетах.

1.10. В соответствии с Законом Республики Узбекистан "О государственной статистике" должностные лица за непредставление или представление статистических данных в недостоверном виде могут быть привлечены к ответственности согласно законодательству республики.

2. СПИСОЧНЫЙ СОСТАВ РАБОТНИКОВ

2.1. В списочный состав работников предприятия должны включаться все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, включая работу по контракту, со дня зачисления их на работу. При этом учитываются как фактически работающие, так и временно не работающие, но сохранившие формальное прикрепление к работе.

2.2. В списочный состав включаются работники:

2.2.1. фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

2.2.2. принятые на работу с испытательным сроком. Эти работники должны включаться в списочный состав с первого дня выхода на работу;

2.2.3. принятые на работу на неполный рабочий день, или неполную рабочую неделю. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (см. п. 3.3.);

В эту численность включаются также работники, переведенные на неполный рабочий день (неделю) по инициативе администрации. Их следует выделять в отчетности отдельно, имея в виду, что на основании указанных данных разрабатываются показатели частичной занятости (частичной безработицы).

К этой группе относятся отдельные категории работников, которым в соответствии с законодательством устанавливается сокращенная продолжительность рабочего времени, в частности, работники моложе 18 лет; занятые на работах с вредными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка.

2.2.4. находящиеся в служебных командировках, если за ними сохраняется заработная плата на данном предприятии, включая работников, находящихся в краткосрочных служебных командировках за границей;

2.2.5. заключившие трудовой договор с предприятием о выполнении работы на дому личным трудом (надомники). В списочной численности работников надомники учитываются за каждый календарный день как целые единицы (см. п. 3.4.);

2.2.6. работающие по нарядам за пределами предприятия, если они получают заработную плату на данном предприятии;

2.2.7. направленные для выполнения работ вахтовым методом;

2.2.8. выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты за выполненную работу производятся непосредственно самим предприятием и при условии, что эти работники не состоят в списках других предприятий (см. п. 2.4.2.);

2.2.9. принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

2.2.10. временно привлекаемые на работу из других предприятий, если за ними не сохраняется заработная плата по месту основной работы;

2.2.11. престарелые граждане и инвалиды, проживающие в домах-интернатах для престарелых и инвалидов, принятые на работу на должности младшего медицинского персонала или рабочих в эти учреждения с неполным рабочим днем;

2.2.12. студенты высших учебных заведений и учащиеся средних специальных и профессионально-технических учебных заведений, проходящие производственную практику на предприятии и зачисленные на рабочие места или должности;

2.2.13. студенты дневных отделений вузов и аспиранты, привлеченные научно-исследовательскими секторами вузов для выполнения работ, если они зачислены на штатные должности;

2.2.14. учащиеся ведомственных (отраслевых) профессионально-технических училищ, находящихся на балансе предприятия;

2.2.15. рабочие и специалисты других стран, работающие на совместных предприятиях, строительстве объектов и на других предприятиях, расположенных на территории республики.

2.3. В списочный состав включаются также работники, временно не работающие на предприятии:

2.3.1. не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

2.3.2. Не явившиеся на работу в связи с выполнением государственных и общественных обязанностей;

2.3.3. временно отвлекаемые на сельскохозяйственные и другие работы, если за ними сохраняется полностью или частично заработная плата по месту их основной работы;

2.3.4. командированные на вывозку зерна и других сельскохозяйственных продуктов, на уборку урожая, за которыми в соответствии с постановлением правительства по месту их основной работы сохраняется 75% среднего заработка взамен суточных и квартирных (водители автомобилей, рабочие по ремонту, механики, начальники автоколонн, диспетчеры автомобильных хозяйств, трактористы-машинисты и другие механизаторы) (см. п.3.1.3.);

2.3.5. командированные для выполнения строительных, монтажных и наладочных работ, которым, выплачивается надбавка к заработной плате взамен суточных и квартирных, в размере 50-75% тарифной ставки (должностного оклада) по месту их основной работы в соответствии с постановлением правительства (см. п.3.1.4.);

2.3.6. направленные с отрывом от работы в институты и на факультеты повышения квалификации, в учебные комбинаты, на курсы и в другие учебные заведения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

2.3.7. находящиеся в оплачиваемых ежегодных, ежегодных дополнительных отпусках, предоставляемых в случаях, предусмотренных законодательством, коллективными договорами или иными локальными нормативными актами;

2.3.8. находящиеся в отпусках по беременности и родам, а также находящиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома (см. п. 3.1.1.);

2.3.9. находящиеся в отпусках по уходу за ребенком до достижения им определенного в соответствии с законодательством возраста, как в частично оплачиваемом, так и дополнительном отпуске без сохранения заработной платы (см. п. 3.1.2.);

2.3.10. обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, заочных аспирантурах, вечерних (сменных) и заочных средних общеобразовательных школах, вечерних (сменных) средних профессионально-технических учебных заведениях, находящиеся в учебных отпусках с сохранением полностью или частично заработной платы (см. п. 3.1.6.);

2.3.11. обучающиеся на последних курсах вечерних и заочных высших и средних специальных учебных заведений, находящиеся в дополнительных отпусках без сохранения заработной платы, а также работники, поступающие в высшие или средние специальные учебные заведения, находящиеся в отпусках без сохранения заработной платы для сдачи вступительных экзаменов (см. п.3.1.6);

2.3.12. обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, а также в вечерних (сменных) и заочных общеобразовательные школах, не явившиеся на работу в предоставленные им дополнительные свободные дни, независимо от того, сохраняется за ними в эти дни заработная плата или нет;

2.3.13. находящиеся с разрешения администрации в кратковременных отпусках без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам (по инициативе работника);

2.3.14. находящиеся в вынужденном отпуске без сохранения или с частичным сохранением заработной платы;

2.3.15. работающие участники Великой Отечественной войны, получившие дополнительный отпуск без сохранения заработной платы; работающие женщины, имеющие двух и более детей и получившие отпуск по уходу за детьми без сохранения заработной платы в соответствии с действующим законодательством;

2.3.16. больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений (см. пп. 3.1.5. и 3.2.);

2.3.17. имеющие выходной день согласно графику работы предприятия, а также за переработку времени при суммированном учете рабочего времени;

2.3.18. получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

2.3.19. совершившие прогулы, включая работников, подвергнутых административному аресту за административные правонарушения;

2.3.20. находящиеся под следствием до решения суда.

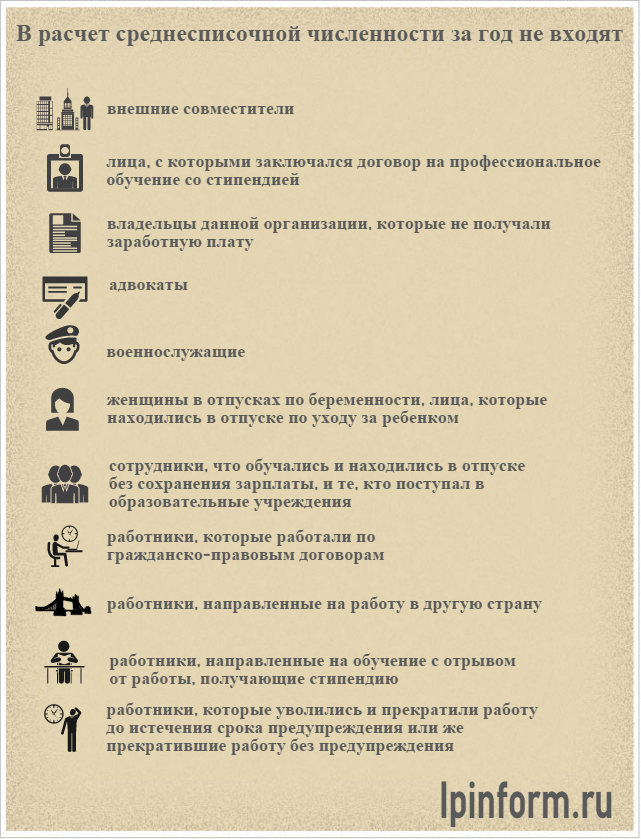

2.4. Не включаются в списочный состав работники:

2.4.1. привлеченные для выполнения разовых работ (консультации врачей в медицинских учреждениях, работы по экспертизе, ремонт инвентаря, побелка, покраска и т.п.);

2.4.2. выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), если эти работники состоят в списках других предприятий;

2.4.3, принятые на работу по совместительству из других предприятий и состоящие в особом списке совместителей.

Работник, получающий в одном предприятии две, полторы или менее одной ставки, или оформленный в одном предприятия как внутренний совместитель, учитывается в списочной численности работников как один человек.

2.4.4. привлеченные для работы на предприятия согласно специальным договорам с государственными организациями на предоставление рабочей силы (см. п. 3.2.);

2.4.5. привлеченные к труду на предприятиях больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений;

2.4.6. временно направленные на работу на другое предприятие, если за ними не сохраняется заработная плата по месту основной работы;

2.4.7. направленные предприятиями на учебу в высшие и средние специальные учебные заведения с отрывом от работы, получающие стипендию за счет средств этих предприятий;

2.4.8. в период обучения (подготовки) за счет средств, предусмотренных в сводных сметах строительства, для работы на вновь вводимых в действие предприятиях;

2.4.9 молодые специалисты, находящиеся в отпуске после окончания высшего или среднего специального учебного заведения, получившие пособие за время отпуска от предприятия, куда они направлены на работу.

Молодые рабочие, направленные на предприятия после окончания средних професионально-технических училищ, включаются в списочный состав предприятия с момента зачисления их на работу, включая время отпуска, предоставляемого им после окончания средних профессионально-технических узилищ;

2.4.10. подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочного состава работников с первого дня невыхода на работу.

2.5.Численность на дату - это показатель численности работников списочного состава предприятия на определенное число отчетного периода, например, на первое или последнее число месяца, включая принятых и исключая выбывших в этот день работников.

Для определения списочной численности работников предприятия в среднем за отчетный период (месяц, квартал, с начала года, год) недостаточно принимать численность работников на дату, так как в этом показателе не учитываются изменения, происшедшие в течение рассматриваемого периода.

2.6. Для определения списочной численности работников в среднем за период, как правило, ведется ежедневный учет численности работников списочного состава, которая должна уточняться на основании приказов (распоряжений) о приеме, переводе работников на другую работу и прекращении трудового договора. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников.

Списочная численность работников в среднем за отчетный месяц (среднемесячная численность) исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, т.е. с 1 по 30 или 31 число (для февраля 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

2.7. Списочная численность работников в среднем за месяц на предприятиях, работавших неполный месяц (например, на предприятиях, вновь введенных в эксплуатацию, ликвидированных, имеющих сезонный характер производства и т.п.), определяется путем деления суммы численности работников списочного состава за все дни работы предприятия в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы, на общее число календарных дней в отчетном месяце.

Предприятие введено в эксплуатацию и начало работу с 24 июля 1992 г. Численность работников списочного состава на данном предприятии была следующей. 24 июля - 570 человек, 25 (суббота) - 570, 26 (воскресенье) - 570, 27 - 576, 28 - 575, 29 -580, 30 - 586,31 июля - 583 человека.

Сумма численности работников списочного состава за июль составила 4604 человека, календарное число дней в июле - 31, списочная численность работников в среднем за июль составила 149 человек (4604. 31).

2.8. Списочная численность работников в среднем за квартал определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале и деления полученной суммы на три.

1. Предприятие имело среднемесячную численность работников в январе 620 человек, в феврале - 640 человек, в марте - 690 человек ((620 + 640 + 690). 3).

2. Предприятие организовано и начало работать в марте. Среднемесячная численность работников за март составляла 720 человек. Следовательно, численность работников в среднем за 1 квартал для этого предприятия составила 240 человек (720. 3).

2.9. Списочная численность работников в среднем за период с начала года по отчетный месяц включительно определяется путем суммирования среднемесячной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы предприятия за период с начала года, т.е. соответственно на 2, 3, 4 и т.д.