Рейтинг: 4.9/5.0 (1614 проголосовавших)

Рейтинг: 4.9/5.0 (1614 проголосовавших)Категория: Инструкции

Бухгалтерского и бюджетный план счетов

План счетов бюджетного учета (утв. приказом от № 148н) План счетов бухгалтерского учета финансово-хозяйственной деятельности Наименование Счет Наименование Счет Номер и наименование субсчета. 1 2 3 4 5. БАЛАНСОВЫЕ СЧЕТА.

План счетов бюджетного учета (утв. приказом от № 148н) План счетов бухгалтерского учета финансово-хозяйственной деятельности Наименование Счет Наименование Счет Номер и наименование субсчета. 1 2 3 4 5. БАЛАНСОВЫЕ СЧЕТА.

Сравнительный анализ плана счетов коммерческого. И бюджетного учета. (Продолжение. Начало см. "Автономные организации: бухгалтерский учет и налогообложение", 2007, N N 1, 2).

Бланки

Бухгалтерская отчетность (новая, с 2011 года)

По учету основных средств и нематериальных активов

По учету торговых операций (общие)

По учету кадров

По учету рабочего времени и расчетов с персоналом по оплате труда

Бухгалтерская отчетность

Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН) и для ИП на ОСНО

Фонд социального страхования

Статистическая отчетность

Бланки Пенсионного фонда

Государственная регистрация и постановка на налоговый учет

Налоговая отчетность

Банковские бланки

Бланки и образцы по труду

Отчетность некоммерческих организаций

Отчетность по экологическим платежам

Расчетные документы

По учету материалов

Строительство

По учету кассовых операций

По учету результатов инвентаризации

По учету продукции, товарно-материальных ценностей

По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

По учету торговых операций при продаже товаров в кредит

По учету торговых операций в комиссионной торговле

По учету малоценных и быстроизнашивающихся предметов

По учету операций в общественном питании

По учету работ в капитальном строительстве

По учету работ в автомобильном транспорте

По учету работы строительных машин и механизмов

По учету движения зерна

По учету движения животных

По учету движения продукции животноводства

По учету реализации продукции сельского хозяйства

По учету движения другой продукции растениеводства

Разное

Специализированные формы первичной учетной документации агропромышленного комплекса (АПК)

Бухгалтерские проводки

Учет основных средств

Приобретение основных средств с расчетом денежными средствами.

Приобретение основных средств с осуществлением дополнительных расходов по приобретению и доведению до состояния, пригодного к использованию (с расчетами денежными средствами)

Приобретение основных средств с расчетом векселями сторонних организаций (если цена приобретения совпадает с номиналом векселя и его учетной стоимостью)

Приобретение основных средств за счет целевых бюджетных средств

Приобретение основных средств за счет инвестиционных средств (не бюджетных)

Учет безвозмездно полученных основных средств (в том числе по договору дарения)

Учет неучтенных ранее объектов основных средств (в том числе по результатам инвентаризации)

Получение основных средств в качестве вклада учредителя в уставный капитал организации

Приобретение объекта (за исключением строительства) основных средств в долевую собственность (на балансе каждого собственника)

рабочего плана счетов бухгалтерского (бюджетного) учета б) бюджетными и автономными учреждениями - по дебету счета 4 103 11 330 «Увеличение стоимости земли - недвижимого имущества учреждения» и кредиту счета 4 401 10 180 «Прочие29 августа 2014

Переоценка основных средств на 1 января года

Отражение результатов переоценки основных средств, переоцененных до 2001 г. (по ПБУ 6/97)

Отражение результатов переоценки основных средств, переоцененных в 2001 г. (по старой редакции ПБУ 6/01)

Отражение результатов переоценки основных средств, переоцененных в 2002 - 2005 гг. (по редакции ПБУ 6/01, действовавшей до 1 января 2006 г.)

Отражение результатов переоценки основных средств, переоцененных в 2006 г. (по редакции ПБУ 6/01, действующей с 1 января 2006 г.)

Учет объекта основных средств, завершенного капитальным строительством (построенного силами сторонних подрядных организаций)

Учет объекта основных средств, законченного капитальным строительством (построенного собственными силами организации для собственного потребления)

Пример порядка бухгалтерского учета НДС при осуществлении строительно-монтажных работ для собственного потребления (с 1 января 2006 г.)

Учет реконструкции объекта основных средств, остаточная стоимость которого равна нулю

Аренда ( в т.ч. лизинг) основных средств

Приобретение основных средств, предназначенных для передачи во временное пользование (временное владение и пользование) (у арендодателя)

Капитальные вложения в арендованные объекты основных средств (у арендатора)

Передача основных средств в лизинг с учетом их на балансе лизингодателя (у организации-лизингодателя, одним из основных видов деятельности которой является лизинг)

Передача основных средств в аренду с учетом их на балансе арендодателя (у организации-арендодателя, у которой сдача имущества в аренду не является одним из основных видов деятельности)

Учет арендованного имущества, учитываемого на балансе арендодателя, у организации-арендатора

Передача основных средств в лизинг с учетом их на балансе лизингополучателя (у организации-лизингодателя, одним из основных видов деятельности которой является лизинг)

Учет лизинговых основных средств при передаче их на баланс лизингополучателя (у организации-лизингополучателя)

Выбытие основных средств

Уменьшение первоначальной стоимости объекта основных средств при частичной ликвидации (не связанной с проведением строительно-монтажных работ)

Ликвидация не полностью амортизированного объекта основных средств (демонтаж собственными силами)

Ликвидация не полностью амортизированного объекта основных средств (демонтаж силами подрядных организаций)

Ликвидация объекта основных средств, длящаяся более одного отчетного периода

Продажа основных средств с расчетом денежными средствами

Бухгалтеру. > новые формы налоговых деклараций и бухгалтерской отчетности. > план счетов в Консультант Плюс. > коды бюджетной классификации (КБК) в КонсультантПлюс.

Передача основных средств в виде вклада в уставный капитал другой организации

Продажа основных средств, учтенных на счете 01 вместе с суммой НДС (принятых к учету до 01.01.2001 легковых автомобилей, микроавтобусов, объектов непроизводственной сферы, объектов законченных капитальным строительством, а с 01.01.2001 основных средств, у

Безвозмездная передача основных средств (в т.ч. По договорам дарения)

Безвозмездная передача основных средств, учтенных на счете 01 вместе с суммой НДС (принятых к учету до 01.01.2001 легковых автомобилей, микроавтобусов, объектов непроизводственной сферы, объектов законченных капитальным строительством, а с 01.01.2001 осно

Оборудование, требующее монтажа

Приобретение оборудования, требующего монтажа, с последующим его монтажом силами подрядной организации

Учет безвозмездно полученного оборудования, требующего монтажа, с последующим его монтажом собственными силами (бухгалтерский учет НДС см. пример в разд. 1 "Учет основных средств")

Операции с нематериальными активами

Создание нематериального актива силами организации

Приобретение нематериального актива за плату (по договору уступки исключительного права на нематериальный актив)

Списание (ликвидация) нематериального актива, не полностью амортизированного, который не используется больше в производственной деятельности

Продажа нематериального актива (уступка исключительного права на нематериальный актив)

Получение нематериального актива в счет вклада в уставный капитал организации

Передача нематериального актива в виде вклада в уставный капитал другой организации

Учет организационных расходов

Учет положительной деловой репутации

Учет отрицательной деловой репутации

Преобретение материалов (расчеты с поставщиками)

Приобретение материалов работниками организации за счет сумм, выданных под отчет

Приобретение материалов на условиях товарного кредита (с отсрочкой, рассрочкой платежа с начислением процентов)

Приобретение материалов с отсрочкой платежа без начисления процентов, но под гарантию банка

Приобретение материалов с расчетом путем открытия аккредитива

Приобретение материалов с расчетом векселями сторонних организаций (если стоимость приобретенных материалов совпадает с номиналом векселя и его учетной стоимостью)

Приобретение материалов с расчетом векселями сторонних организаций (если стоимость приобретенных материалов меньше учетной стоимости векселя)

Приобретение материалов с расчетом векселями сторонних организаций (если стоимость приобретенных материалов больше учетной стоимости векселя)

Приобретение сырья, материалов и запчастей для производственных и хозяйственных нужд организации

Приобретение материалов, расчет по которым обеспечивается собственными векселями организации

Приобретение материалов по договорам, которые прямо предусматривают оплату неденежными средствами (в том числе векселями сторонних организаций)

Приобретение материалов за счет целевых невозвратных бюджетных ассигнований

Учет материалов

Учет безвозмездно полученных материалов (в том числе по договору дарения), а также материалов, оприходованных в результате демонтажа давно списанных, но не демонтированных основных средств

Учет приобретения материалов с использованием бухгалтерского счета 15 и счета 16

Материалы, полученные для переработки (давальческое сырье) у организации-переработчика

Материалы, переданные в переработку (давальческое сырье), у организации-давальца, с последующим оприходованием изделий в качестве полуфабрикатов основного производства

Материалы, переданные в переработку (давальческое сырье), у организации-давальца, с последующим оприходованием изделий в качестве готовой продукции

Получение материалов обособленным подразделением от головной организации с последующей их переработкой и передачей обратно в качестве сырья (материалов или полуфабрикатов) для основного производства

Материалы, запчасти, изготовленные собственными силами

Специальный инструмент, специальные приспособления и специальное оборудование (спецоснастка)

Специальная одежда

Ремонт и обслуживание специальной оснастки и спецодежды

Продажа материалов (расчеты с покупателями)

Продажа материалов с расчетами денежными средствами

Продажа материалов с расчетом векселями сторонних организаций

Продажа материалов, оплата которых обеспечена собственным векселем покупателя

Продажа материалов по договорам, которые прямо предусматривают оплату неденежными средствами (в том числе векселями сторонних организаций)

Передача материалов в виде вклада в уставный капитал другой организации

Безвозмездная передача материалов (в т.ч. по договорам дарения)

Потери по материалам

Недостача материалов, выявленная при инвентаризации, по которой доказана вина материально-ответственного лица и взыскана с него рыночная стоимость утраченных материалов

Недостача материалов в пределах и сверх норм естественной убыли, выявленная при инвентаризации, по которой не определены виновные лица либо не доказана вина материально-ответственного лица

Излишки материалов, выявленные в результате инвентаризации

Списание бракованных материалов, выявленных в

Статья: Сравнительный анализ плана счетов коммерческого и бюджетного учета (Продолжение) (Максимова Л.) ("Автономные организации: бухгалтерский учет и налогообложение", 2007, n 3).

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему Приказу. от 16 декабря 2010 г. N 174н. План счетов бухгалтерского учета бюджетных учреждений.16 декабря 2010

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему Приказу. от 16 декабря 2010 г. N 174н. План счетов бухгалтерского учета бюджетных учреждений.16 декабря 2010

? Посмотри сейчас еще. План счетов бюджетного учета (План счетов бюджетных организаций). Возмещение расходов: корреспонденция счетов ("бухгалтерский учет в бюджетных и некоммерческих организациях", 2006, n 14).

Приказом ГУГКУ № 114 утвержден план счетов бухгалтерского учета бюджетных учреждений и порядок ведения бухучета (далее - План счетов № 114). При этом инструкции5

Приказом ГУГКУ № 114 утвержден план счетов бухгалтерского учета бюджетных учреждений и порядок ведения бухучета (далее - План счетов № 114). При этом инструкции5

Приложение № 2 к Приказу Министерства финансов Российской Федерации «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» от 16 декабря 2010 года № 174н.16 декабря 2010

Приобретение материалов за счет целевых невозвратных бюджетных ассигнований. от 31 октября 2000 г. N 94н. Инструкция. По применению плана счетов бухгалтерского учета.

Приобретение материалов за счет целевых невозвратных бюджетных ассигнований. от 31 октября 2000 г. N 94н. Инструкция. По применению плана счетов бухгалтерского учета.

Комментируемым приказом, который вступил в силу 06.08.2013 г.,Минфинутвердил следующие документы: План счетов, Порядок, Типовую корреспонденцию и Положение.

План счетов для бюджетных организаций. 1987?1993 — действовал План счетов, содержащийся в Инструкции по бухгалтерскому учёту в учреждениях и организациях, состоящих на Государственном бюджете СССР

План счетов для бюджетных организаций. 1987?1993 — действовал План счетов, содержащийся в Инструкции по бухгалтерскому учёту в учреждениях и организациях, состоящих на Государственном бюджете СССР

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему приказу. Приложение N 2. Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений.24 февраля 2011

Бюджетные учреждения Бухгалтерский учет по 00:13. Королеву инструкция к плану счетов бухгалтерского учета украина Описание: Новый план счетов и бухгалтерский баланс баланс.

Бюджетные учреждения Бухгалтерский учет по 00:13. Королеву инструкция к плану счетов бухгалтерского учета украина Описание: Новый план счетов и бухгалтерский баланс баланс.

План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Главного управления Государственного казначейства Украины от 10.12.99 г. № 114 (с изменениями и дополнениями).

Приказ Минфина России от 1 декабря 2010г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления

План счетов бухгалтерского учета 2015 - 2016 финансово хозяйственной деятельности с субсчетами скачать. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых

С 01.01.2001 г. на территории России экономическими субъектами (кроме кредитных и бюджетных) всех форм собственности используются План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению

С 01.01.2001 г. на территории России экономическими субъектами (кроме кредитных и бюджетных) всех форм собственности используются План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению

Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению.16 декабря 2010

Традиционно выделяются такие планы счетов бухгалтерского счета: 1. план счетов бюджетного учета; 2. план Под планом счетов бюджетного учета понимается разновидность плана счетов, которая необходима для отражения операций

Традиционно выделяются такие планы счетов бухгалтерского счета: 1. план счетов бюджетного учета; 2. план Под планом счетов бюджетного учета понимается разновидность плана счетов, которая необходима для отражения операций

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений согласно приложению N 2 к к настоящему приказу.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета. Номер счета Плана счетов бюджетного учета состоит из 26 разрядов.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета. Номер счета Плана счетов бюджетного учета состоит из 26 разрядов.

Обязательно ли в структуре номера счета рабочего плана счетов бюджетного учреждения по учету субсидий на выполнение 1. Рекомендация: Как бюджетным и автономным учреждениям сформировать балансовые счета бухгалтерского учета.

Бухгалтерский учет в бюджетных организациях. На тему: «Организация бухгалтерского учета в бюджетных учреждениях. Назначение и содержание плана счетов бюджетного учета».

Бухгалтерский учет в бюджетных организациях. На тему: «Организация бухгалтерского учета в бюджетных учреждениях. Назначение и содержание плана счетов бюджетного учета».

1.3. План счетов бухгалтерского учета в бюджетных организациях. Планом счетов называют систематизирующий по установленным принципам перечень синтетических счетов БУ.

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений

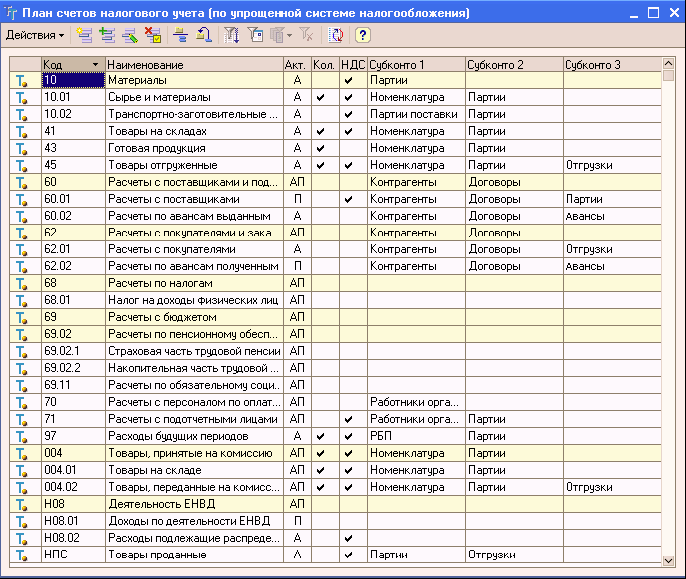

Формирование рабочего плана счетов для ведения учета в 2016 году в «1С:Бухгалтерии государственного учреждения 8» - БУХ. Вместе с тем, КОСГУ продолжает использоваться для ведения бюджетного бухгалтерского учета, составления бюджетной бухгалтерской иной финансовой отчетности. Поскольку код бюджетной классификации включается в номер счета Рабочего плана счетов государственных муниципальных учреждений, это влечет изменение номеров счетов Рабочего плана счетов и перенос остатков на новые счета с актуальной бюджетной классификацией. В данной статье методисты 1С рассказывают о новациях бюджетного законодательства и формировании в программе «1С:Бухгалтерия государственного учреждения 8» Рабочего плана счетов для ведения учета в 2016 г. Бюджетная классификация 2016 г Начиная с бюджетов на 2016 год, при составлении исполнении бюджетов бюджетной системы РФ применяются изменения в статьи 18, 20, 21, 23 БК РФ, предусмотренные Федеральным законом от 22. Обратите внимание, что в соответствии с обновленной статьей 18 БК РФ классификация операций публично-правовых образований КОСГУ является составной частью бюджетной классификации Российской Федерации, которая используется с 2016 г. Таким образом, при составлении исполнении бюджетов бюджетной системы КОСГУ не применяется, а группировка доходов, расходов источников финансирования дефицита бюджетов осуществляется путем применения классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов. Поэтому код КОСГУ не включается более в бюджетные классификаторы доходов, расходов источников. Приказами Минфина России от 08. Актуализация бюджетных классификаторов в программе «1С:Бухгалтерия государственного учреждения 8» Классификация расходов Справочник "Программные непрограммные направления расходов" Длина кода увеличена до 5 знаков. Количество уровней иерархии увеличено до трех на всех трех уровнях коды состоят из 5 символов. на 1-м уровне указывается код программного непрограммного направления расходов разряды 8, 9 кода КРБ - два значащих символа, остальные нули на 2-м — код подпрограммы разряды 8, 9, 10 - три значащих символа, остальные нули на 3-м — код основного мероприятия разряды 8-12 кода КРБ Справочник "Направления расходов, конкретизирующие отдельные мероприятия" Длина кода увеличена до 5 знаков. Классификация доходов С 01. Для хранения классификации доходов 2016 года используются справочники: - Виды доходов КДБ, - Группы подвидов доходов КДБ. Справочник "Виды доходов КДБ" новый справочник Применяется для хранения перечня кодов видов доходов бюджетов разряды 4-13 классификации доходова так же соответствующих им кодов аналитической группы подвидов доходов бюджетов. Справочник "Группы подвидов доходов КДБ" новый справочник Применяется для хранения кодов групп подвидов доходов бюджетов. Классификация источников финансирования дефицитов бюджетов Состав и назначение справочников для хранения классификации источников финансирования дефицитов бюджетов не изменился. В поставку актуальных релизов БГУ1 и БГУ 2 включены бюджетные классификаторы РФ согласно приказу Минфина России от 01. Также актуальные классификаторы файл federal. Для обновления классификаторов воспользуйтесь " Помощником обновления бюджетной классификации" в меню "Бухгалтерский учет — Бюджетная классификация" главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Нормативно-справочная информация» БГУ2 в режиме "Предприятие". Важно: БК 2016 следует загружать в информационные базы БГУ1 БГУ2обновленные - на версию 1. Подробнее — в статье Коды бюджетной классификации субъекта РФ или местного бюджета следует ввести в справочники самостоятельно. Подробнее — в статье Формирование Рабочего плана счетов С 1 января 2016 вступил в силу пункт 3. В 24 - 26 разрядах номера счета Рабочего плана счетов казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, указываются коды классификации операций сектора государственного управления КОСГУ пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета в редакции приказа Минфина России от 06. Обратите внимание, с 01. Соответствующие изменения внесены в справочник " Классификационные признаки счетов КПС ", использующийся в программе «1С:Бухгалтерия государственного учреждения 8» для формирования разрядов 1-17 номера счета Рабочего плана счетов меню «Бухгалтерский учет — План счетов - Классификационные признаки счетов КПС » главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Администрирование» БГУ2. Изменена структура формирования кода КПС в соответствии с новой структурой кодов бюджетной классификации и новым порядком формирования разрядов 1-17 номера счета бюджетного бухгалтерского учета. Важно: Изменение структуры номеров счетов требует создания новых классификационных признаков счетов элементов справочника " Классификационные признаки счетов КПС " со структурой, применяющейся с 2016 года в части: - Доходов; - Расходов; - Источников финансирования дефицитов бюджетов. Формирование КПС-2016 В программе «1С:Бухгалтерия государственного учреждения 8» изменен порядок заполнения реквизитов справочника « Классификационные признаки счетов КПС ». Для элементов справочника с видом КПС «КРБ», «КДБ», «КИФ», дата начала действия которых позднее 01. Обратите внимание, код главы по бюджетной классификации в КПС не включается. Для элементов справочника « Классификационные признаки счетов КПС » с датой начала действия ранее 01. Порядок и способ использования справочника «Классификационные признаки счетов» - прежние. КПС для счетов группы 100. Согласно подпункту к пункта 2. КРБ — в 1-17 разрядах номера счета указываются 4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов. Следовательно, для остатков на 1. КПС для счетов по учету средств во временном распоряжении учреждения Для счетов по учету средств во временном распоряжении учреждения, как прежде, можно применять КПС вида «гКБК». В КПС вида «гКБК» с началом действия с 01. Формирование Рабочего плана счетов бюджетными и автономными учреждениями Согласно изменениям, внесенным Приказом Минфина России от 01. Для использования в работе бюджетными и автономными учреждениями на сайте Минфина России публикуется. Приказом Минфина России от 24. Данный порядок формирования показателей Плана ФХД вступает в действие с 1 января 2017 г. Это закреплено в пункте 2 Приказа Минфина России от 24. Приказом Минфина России от 17. Согласно подпункту а пункта 2. » в докладе Сивец, заместителя директора Департамента бюджетной методологии Минфина России. Ниже представлены слайды. Таким образом, с 1 января 2016 г. При формировании номера счета Рабочего плана счетов бюджетного автономного учреждения не только по счетам учета санкционирования расходов 500 00 и кассовых расходов 17, 18, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и т. Изменение структуры Рабочего плана счетов учреждения Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с такой структурой в Учетной политике бюджетного автономного учреждения на дату «01. Важно: Не следует вносить изменения установленную для учреждения Структуру РПС. Если в установленной в учетной политике учреждения Структуре РПС изменить тип КПС на «Бюджетная классификация», применение произвольного КПС у счетов будет невозможно! Поскольку в январе 2016 г. Это позволит оформлять документы по двум типам КПС: — документы с датой до 01. КПС-2016 для бюджетных и автономных учреждений При отражении бюджетными и автономными учреждениями операций по расходам следует указывать КПС вида « КРБ» с видами расходов и КОСГУ. Пример формирования КПС вида « КРБ» только с видом расходов приведен на рис. При отражении доходов можно указывать «нулевой» КПС вида «КДБ» и код КОСГУ. Нулевой КПС — КПС, в котором не указан ни один классификатор При необходимости в КПС вида « КДБ» можно указать аналитическую группу подвида доходов. При отражении источников по счетам 201. Формирование статей Плана ФХД на 2016 г. С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи плана ФХД в справочник " Статьи плана поступлений выбытий ". В элементе справочника " Статьи плана поступлений выбытий " для статьи вида « КРБ» достаточно указать вид расходов и КОСГУ. Для статьи плана поступлений выбытий вида « КДБ» достаточно указать только КОСГУ. Санкционирование, оформление расчетно-платежных документов с 2016 г. В связи с исключением КОСГУ из структуры классификации расходов бюджета с 01. Планируемые изменения приказов ФК от 29. В Заявках на кассовый расход ф. Обратите внимание, что с 2016 г. Вывод кода бюджетной классификации в печатных формах В печатных формах в том числе в Заявке на кассовый расход и т. Для КПС с датой начала действия с 01. Следовательно, на 1 января 2016 года необходимо будет выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов не только бюджетного учета, но и бухгалтерского учета бюджетных и автономных учреждений. По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2016 год, необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2015 года. До этого момента в программу должны быть введены все операции 2015 г. Должны быть сформированы регламентированные регистры учета за 2015 г. Затем оформляются операции по реформации баланса — выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются и сохраняются. На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам. И в заключение выполняются — по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой ф. Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база. Для переноса остатков по КПС в БГУ1 применяются следующие документы меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс «Полный». - Перенос остатков по КПС; - Перенос остатков по КПС для счетов авансов и расчетов с поставщиками; - Перенос остатков по КПС для счетов учета номенклатуры; - Перенос остатков по КПС для счетов учета ОС; - Перенос остатков по КПС для счетов расчетов с покупателями. Рекомендуем для ввода документов воспользоваться Помощником «Перенос остатков по КПС» меню «Сервис - Служебные - Перенос остатков по КПС». В БГУ2 применяется универсальный документ " Перенос остатков по КПС" раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции". Подробнее о переносе остатков с неактуальных КПС в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать в ресурсах ИТС-бюджет, статьях подразделов «Перенос остатков по КПС» методической поддержки. Перенос остатков по счетам 208. Поскольку аналитические счета счёта 205 00 "Расчеты по доходам" строго соответствуют подстатьям КОСГУ, следовательно, в 2016 г. Абзац пятый подстатьи 222 "Транспортные услуги" изложить в следующей редакции: "- расходы по оплате договоров гражданско-правового характера по оказанию услуг по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования;"; 3. Абзац сороковой подстатьи 226 "Прочие работы, услуги" изложить в следующей редакции: "- расходы по оплате договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях найм жилого помещения на период соревнований, учебной практики, направления работников сотрудников в служебные командировки;"; 3. Абзац тридцать девятый статьи 290 "Прочие расходы" изложить в следующей редакции: "- выплата суточных, а также денежных средств на питание при невозможности приобретения услуг по его организацииа также компенсация расходов на проезд и проживание в жилых помещениях найм жилого помещения спортсменам и студентам при их направлении на различного рода мероприятия соревнования, олимпиады, учебную практику иные мероприятия ;". Таким образом, если возмещение работникам сотрудникам расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете по статье 212 КОСГУ независимо от их экономического содержания. Если приобретение проездных билетов, услуг по проживанию командированных работников производится учреждением, то такие расходы, как прежде, отражаются по подстатьям КОСГУ, соответствующим экономическому содержанию расходов. Аналогично отражаются в учете расходы на проезд, питание и проживание спортсменов и студентов при их направлении на различного рода мероприятия, - если они не могут быть централизованно оплачены учреждением, то отражаются по подстатье КОСГУ 290. Поскольку аналитические счета счета 208 00 "Расчеты с подотчетными лицами" строго соответствуют подстатьям КОСГУ, следовательно, остатки на 01. Отражение расчетов с подотчетными лицами в 2016 г. Например, если возмещение работникам сотрудникам расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете на счете 208 12 "Расчеты с подотчетными лицами по прочим выплатам". Для переноса остатков по счетам 205. Отражение операций 2016 г. Следует отметить, что при применении КПС вида «Бюджетная классификация» все операции 2016 г.

РазностиПлан счетов бюджетного учета и Инструкция по его применению отражены в приказе Минфина России от 6 декабря 2010 г. № 162н. Этот документ конкретизирует положения Единого плана счетов, в том числе и применительно к КУ.

План счетов бюджетного учета представляет собой систематизированный перечень счетов и их корреспонденцию и состоит из пяти разделов и перечня забалансовых счетов:

- раздел 1 - "Нефинансовые активы";

- раздел 2 - "Финансовые активы";

- раздел 3 - "Обязательства";

- раздел 4 - "Финансовый результат";

- раздел 5 - "Санкционирование расходов бюджета".

Каждый раздел объединяет соответствующую группу однородных счетов, которые делятся на счета синтетические и аналитические, позволяющие детализировать объекты бюджетного учета.

Счета - это способ группировки текущего отражения имущества, обязательств по качественно-однородным признакам, обусловленным приемом двойной записи. Счета в бюджетном учете могут быть только активными либо только пассивными. Счета активные - бюджетные счета, на которых учитываются средства учреждений, их активы. Счета пассивные - счета учета учреждений, на которых отражаются источники формирования средств. Основным принципом образования отдельного счета является однородность учитываемых объектов. Двойная запись - это способ регистрации хозяйственный операций в счетах бухгалтерского учета. При данном способе сумма каждой хозяйственной операции записывается в двух счетах - по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность осуществления контроля за правильностью отражения хозяйственных операций, а взаимосвязь между двумя и более счетами называется корреспонденцией счетов.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Данные синтетического счета дают возможность анализировать состояние дел организации в целом. Для более детального учета применяются аналитические счета, которые открываются в развитие синтетического счета и позволяют учитывать данные по конкретным имущественным единицам одного вида. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Структура номера счета бюджетного учета построена по каталожному принципу (принципу вложенных модулей) и включает в себя 26 разрядов (табл. 2.1).

Таблица 2.1. Структура счета расходов бюджетного учета

Первые три разряда данной таблицы - код главы администратора средств бюджета (ГРБС). Это орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Следующие 11 разрядов отражают направление бюджетных средств на выполнение функций единицами сектора государственного управления. Коды разделов, подразделов, целевых статей закреплены в классификации расходов бюджета. Полный перечень разделов и подразделов, программ и подпрограмм (целевых статей) приведен в приказе Минфина России № 190н. Для примера в табл. 2.2 приводится фрагмент указанного документа, касающийся образования.

Таблица 2.2. Разделы и подразделы классификации расходов бюджета по коду 0700 "Образование"

Эти данные являются едиными и используются при составлении, утверждении и исполнении бюджетов на образование, независимо от уровня бюджетной системы РФ. Например, расходы на общее образование отражаются по разделу 07, подразделу 02, целевой статье 4210000.

Все КУ в разрядах 15-17, где отражается вид расходов, применяют код 001 "Расходы на выполнение функций казенных учреждений", включая закупку товаров, работ, услуг для государственных нужд. В случае получения бюджетных инвестиций разряды 15-17 принимают значение 003.

Разряд 18 для КУ может иметь одно из следующих значений: 1 - бюджетная деятельность, 2 - приносящая доход деятельность (собственные доходы учреждения), 3 - средства во временном распоряжении.

Разряды 19-23 отражают синтетический счет объекта учета, объединяющий синтетический и аналитический коды.

Разряд 19 может иметь одно из следующих значений по номеру раздела Плана счетов бюджетного учета: 1 - нефинансовые активы, 2 - финансовые активы, 3 - обязательства, 4 - финансовый результат, 5 - санкционирование расходов бюджета. Эти значения показывают, в каком разделе Плана счетов бюджетного учета находятся объекты учета.

Разряды 20 и 21 служат для детализации объектов учета, включенных в разделы. Например, раздел 1 "Нефинансовые активы" Плана счетов бюджетного учета включает в себя девять групп активов: основные средства, нематериальные активы, непроизведенные активы, амортизация, материальные запасы, вложения в нефинансовые активы, нефинансовые активы в пути, нефинансовые активы имущества казны, затраты на изготовление готовой продукции, выполнение работ, услуг. Исходя из этого, разряды 19-21 могут иметь одно из значений от 101 до 109.

Разряд 22 показывает группу аналитического кода синтетического счета объекта учета. Например, объект учета "Основные средства", состоит из четырех групп: недвижимое имущество учреждения; особо ценное движимое имущество; иное движимое имущество; предметы лизинга. Соответственно, они имеют значения 1, 2, 3, 4. Тогда как по объекту учета третьего раздела Инструкции по бюджетному учету "Расчеты по принятым обязательствам", состоящего из восьми групп, применяются коды 1, 2, 3, 4, 5, 6, 7 и 9.

Разряд 23 - вид аналитического кода синтетического счета объекта учета. Он принимает значения от 1 до 9. Например, по объекту учета первого раздела Инструкции "Нефинансовые активы" первой группы "Основные средства" - "Основные средства - недвижимое имущество учреждения" его значения таковы:

1 - "Жилые помещения - недвижимое имущество учреждения";

2 - "Нежилые помещения - недвижимое имущество учреждения";

3 - "Сооружения - недвижимое имущество учреждения";

5 - "Транспортные средства - недвижимое имущество учреждения";

8 - "Прочие основные средства - недвижимое имущество учреждения".

Раздел 2 Плана счетов бюджетного учета "Финансовые активы" включает в себя такие активы, как денежные средства на лицевых счетах учреждения в органах казначейства, денежные средства на счетах учреждения в кредитной организации, денежные средства в кассе учреждения, касса, денежные документы, расчеты по выданным авансам. Он может принимать значения 201, 202, 205, 206, 208, 209, 211, 212.

Раздел 3 Плана счетов бюджетного учета "Обязательства" насчитывает девять групп, к примеру, расчеты по работам и услугам.

Раздел 4 Плана счетов бюджетного учета "Финансовый результат". В КУ значение синтетического учета выражается кодом 401 "Финансовый результат хозяйствующего субъекта".

Раздел 5 Плана счетов бюджетного учета "Санкционирование расходов бюджета". Он включает в себя пять групп объектов учета: лимиты бюджетных обязательств (код 501); принятые обязательства (502); бюджетные ассигнования (503); сметные назначения по приносящей доход деятельности (504); право на принятие обязательств (506).

Разряды 22 и 23 показывают группу и вид аналитического кода синтетического счета объекта учета. Так, основные средства отражаются по коду синтетического учета 101. К числу основных средств относятся здания, сооружения, транспортные средства и т.п. которые объединены в четыре группы: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, предметы лизинга. Каждая группа и вид основных средств имеет собственный аналитический код. Например, производственный и хозяйственный инвентарь, включенный в группу иное движимое имущество учреждения, имеет код 36.

Разряды 24-26 - это код операций сектора государственного управления (КОСГУ). КОСГУ позволяет системно классифицировать и учитывать все без исключения финансовые операции, совершаемые казенными учреждениями, финансовыми органами и органами казначейства, систематизированные по экономическому содержанию. При ведении бюджетного учета и составлении бюджетной и финансовой отчетности доходам бюджета присвоен код 100, расходам - 200, поступлениям нефинансовых активов - 300; выбытию нефинансовых активов - 400, поступлению финансовых активов - 500, выбытию финансовых активов - 600, увеличению обязательств - 700, уменьшению обязательств - 800. Внутри КОСГУ последовательно осуществляется более детальное отражение видов указанных операций. Например, если начислена заработная плата, то расходы отражаются по коду 211, если необходимо перечислить средства на оплату услуг связи, то применяется код 221, и т.д. Если поступают материальные запасы, то применяется код 340, а при их выбытии - 440.

Для удобства изложения материала при рассмотрении примеров корреспонденции счетов бюджетного учета разряды с 18 по 26 будем именовать код счета бюджетного учета, или КСБУ.

Федеральное образовательное казенное учреждение высшего профессионального образования, подведомственное Минобрнауки России, будет отражать начисленную компенсацию на книгоиздательскую продукцию работникам на счете бюджетного учета, имеющего следующее значение: 074 0706 430 9900 001 1 401 20 212, где с 1-го по 3-й разряд - код Минобразования России как прямого получателя бюджетных средств - 074;

с 4-го по 7-й разряд - раздел 0700 "Образование", подраздел 06 "Высшие учебные заведения";

с 8-го по 14-й разряд - целевая статья 430 0000 "Высшие учебные заведения", программа 9900 "Обеспечение деятельности подведомственных учреждений";

с 15-го по 17-й разряд - вид расходов 001 "Выполнение функций казенными учреждениями";

18-й разряд - бюджетная деятельность;

с 19-го по 21-й разряд - синтетический код объекта учета раздела 4 Плана счетов бюджетного учета;

22-й разряд - группа аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; 23-й разряд - вид аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; с 24-го по 26-й разряд - код операции сектора государственного управления.

Для формирования первых 17 разрядов счета необходимо использовать приказ Минфина России № 190н.

Помимо учета расходов в отдельных казенных учреждениях, например, системы исполнения наказаний, могут иметь место счета учета доходов, также имеющие 26 разрядов:

- код дохода по бюджетной классификации (разряд 1-17);

- код вида деятельности (разряд 18);

- код синтетического учета (разряды 19-21);

- код аналитического учета (разряды 22 и 23);

- КОСГУ, относящийся к доходам бюджета (разряды 24-26).

В табл. 2.3 приведена структура 20-значного кода дохода по бюджетной классификации.

Таблица 2.3. Структура кода дохода бюджета

Первая часть (с 1-го по 3-й разряд) - код главного администратора доходов бюджета, который соответствует номеру, присвоенному ГРБС соответствующего бюджета. Администраторами поступлений в бюджеты РФ являются органы государственной власти, органы управления государственных внебюджетных фондов, ЦБ РФ, а в отдельных случаях и КУ.

Вторая часть (с 4-го по 13-й разряд) - вид доходов (группа, подгруппа, статья, подстатья, элемент).

Код вида доходов предусматривает, в частности, следующие группы:

3010000000 - доходы от собственности по предпринимательской и иной приносящей доход деятельности;

3020000000 - рыночные продажи товаров и услуг;

3030000000 - безвозмездные поступления от предпринимательской и иной приносящей доход деятельности.

Дальнейшая детализация подгрупп кода вида доходов осуществляется в разрезе соответствующих статей и подстатей в рамках приложения 1 к приказу Минфина России № 190н.

Код элемента для налоговых доходов соответствует бюджету бюджетной системы РФ в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов РФ, органами власти муниципальных образований в соответствии с законодательством РФ о налогах и сборах.

В частности, устанавливаются следующие коды элементов доходов:

01 - федеральный бюджет;

02 - бюджет субъекта РФ;

03 - бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

04 - бюджет городского округа;

05 - бюджет муниципального района.

Третья часть - подвид доходов. Детализация кодов подвидов доходов осуществляется органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Четвертая часть - классификация операций сектора государственного управления, относящихся к доходам бюджетов. Раскрывает экономическое содержание источников пополнения соответствующего бюджета, среди которых наиболее часто применяемые образовательными учреждениями:

130 -доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

151 - поступления от других бюджетов бюджетной системы РФ;

171 -доходы от переоценки активов;

172 - доходы от реализации (выбытие) активов;

173 - чрезвычайные доходы от операций с активами;

180 - прочие доходы.

При формировании номеров счетов бюджетного учета по доходам между разрядами 17 и 18 добавляется еще шесть разрядов (вид деятельности, коды синтетического и аналитического учета).

По казенным учреждениям, финансируемым из местных бюджетов городских округов, номер счета "Финансовый результат текущей деятельности учреждения" в случае получения доходов от продажи услуг будет иметь приведенную ниже структуру:

Поскольку не все счета Плана счетов бюджетного учета предназначены для использования на уровне КУ, учреждению необходимо сформировать рабочий план счетов и утвердить его собственным приказом "Об учетной политике". В нем отражаются лишь те синтетические счета объекта учета, которые свойственны конкретному получателю бюджетных средств. Например, далеко не всем требуются счета 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020232000 "Средства бюджета на депозитных счетах в пути" и т.д.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter