Рейтинг: 4.2/5.0 (1616 проголосовавших)

Рейтинг: 4.2/5.0 (1616 проголосовавших)Категория: Бланки/Образцы

В предлагаемой статье методисты фирмы «1С» рассматривают порядок отражения бюджетных данных - лимитов бюджетных обязательств, ассигнований, предельных объемов финансирования на счетах бюджетного учета и дают практические рекомендации по их регистрации в «1С:Бухгалтерии государственного учреждения 8». Приводятся примеры отражения в программе бюджетных данных, в том числе их детализации.

Согласно Бюджетному кодексу получатель бюджетных средств - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено кодексом. Одним из полномочий получателя бюджетных средств, согласно Бюджетному кодексу. является право принимать и (или) исполнять в пределах доведенных лимитов бюджетных обязательств (далее - ЛБО) и (или) бюджетных ассигнований бюджетные обязательства за счет средств соответствующего бюджета.

В зависимости от порядка, установленного финансовым органом, при организации исполнения бюджета до получателей бюджетных средств могут доводиться бюджетные ассигнования и (или) лимиты бюджетных обязательств, а так же предельные объемы оплаты денежных обязательств в соответствующем периоде текущего финансового года (предельные объемы финансирования), далее - бюджетные данные.

Бюджетный учет лимитов бюджетных обязательств, ассигнованийСогласно Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция по бюджетному учету), на счетах бюджетного учета отражаются только лимиты бюджетных обязательств - на счете 050100000 «Лимиты бюджетных обязательств» и ассигнования - на счете 050300000 «Бюджетные ассигнования». Эти счета входят в раздел 5 «Санкционирование расходов бюджета» плана счетов бюджетного учета.

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

Согласно Инструкции по бюджетному учету номер счета санкционирования расходов бюджета формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

1 - текущий финансовый год;

2 - первый год, следующий за текущим (очередной финансовый год);

3 - второй год, следующий за текущим (первый год, следующий за очередным);

4 - второй год, следующий за очередным.

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных Инструкцией по бюджетному учету.

Счет 050100000 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

- 050101000 «Доведенные лимиты бюджетных обязательств»;

- 050102000 «Лимиты бюджетных обязательств к распределению»;

- 050103000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

- 050104000 «Переданные лимиты бюджетных обязательств»;

- 050105000 «Полученные лимиты бюджетных обязательств»;

- 050106000 «Лимиты бюджетных обязательств в пути»;

- 050109000 «Утвержденные лимиты бюджетных обязательств».

Аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050300000 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода. Учет бюджетных ассигнований ведется на следующих счетах:

- 050301000 «Доведенные бюджетные ассигнования»;

- 050302000 «Бюджетные ассигнования к распределению»;

- 050303000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»;

- 050304000 «Переданные бюджетные ассигнования»;

- 050305000 «Полученные бюджетные ассигнования»;

- 050306000 «Бюджетные ассигнования в пути»;

- 050309000 «Утвержденные бюджетные ассигнования».

Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Как видно, аналитические счета учета ассигнований аналогичны счетам учета лимитов бюджетных обязательств.

Порядок учета, предусмотренный Инструкцией по бюджетному учету для ассигнований, также аналогичен учету лимитов бюджетных обязательств. Поэтому далее учет бюджетных данных у получателя бюджетных средств рассмотрим на примере учета лимитов бюджетных обязательств.

Согласно Инструкции по бюджетному учету операции получателя по получению лимитов бюджетных обязательств отражаются следующими бухгалтерскими записями. Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателем бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13).

Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 03 000 Кредит КРБ 1 501 03 000 (к/с 14).

Данная операция применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств, в случае если доведенные бюджетные данные не содержат указанной детализации.

Указанные в скобках номера корреспонденций - из раздела II «Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами источников финансирования дефицита бюджета» (Приложение № 1 к Инструкции по бюджетному учету, утв. приказом Минфина России от 06.12.2010 № 162н ).

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены регистрация и учет полученных ЛБО, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

В программе «1С:Бухгалтерия государственного учреждения 8» учет ассигнований и лимитов бюджетных обязательств ведется на следующих счетах:

- 501.00 «Лимиты бюджетных обязательств»;

- 503.00 «Бюджетные ассигнования».

К счетам 501.00 и 503.00 открыты субсчета, соответствующие аналитическим счетам, предусмотренным Инструкцией по бюджетному учету, к которым, в свою очередь, открыты субсчета следующего порядка по годам финансирования. По счетам 501.00 и 503.00 предусмотрено ведение аналитического учета по КПС, КЭК (субконто «КЭК»). Также дополнительно аналитический учет ведется по счетам 501.03 и 503.03 - по лицевым счетам и разделам лицевых счетов (субконто «Разделы лицевых счетов»).

Для внесистемного учета полученных и переданных предельных объемов финансирования (ПОФ) пользователь должен самостоятельно создать забалансовые счета и указать их в константах программы: «Забалансовый счет учета полученных ПОФ» и «Забалансовый счет учета переданных ПОФ» (Настройка параметров учета - закладка Счета учета ).

Настройка счетов должна быть аналогичной соответствующим счетам учета ЛБО. Подробнее о настройке счетов предельных объемов финансирования рассказано в статье «Настройка учета предельных объемов финансирования расходов» на ИТС http://its.1c.ru/db/metbud81#content:4597:1.

Для регистрации бюджетных данных предназначены документы вида Расходное расписание РБС и Бюджетные данные ГРБС/РБС/ГАИФ.

Следует отметить, что в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены две группы документов по учету бюджетных данных - для получателя и распорядителя (главного распорядителя) бюджетных средств.

Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный ).

Или через пункт Документы - Бюджетные назначения главного меню программы (интерфейс Бухгалтерский как в 7.7 ).

Для отражения бюджетных данных получателем бюджетных средств применяются следующие документы (Меню Документы - Бюджетные назначения ):

Бюджетные данные ПБС/АИФ - предназначен для отражения в учете сумм доведенных до учреждения (получателя бюджетных средств) ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования расходов.

Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

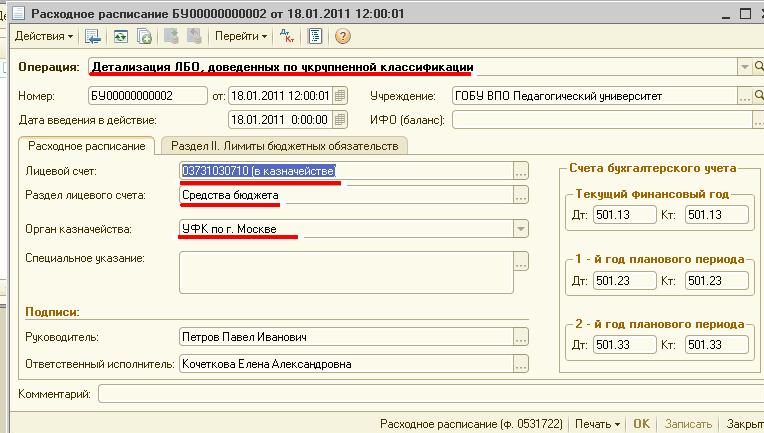

Расходное расписание ПБС - предназначен для оформления и формирования Расходного расписания ф. 0531722 (Приложение № 2 к приказу Минфина России от 30.09.2008 № 104н ) для передачи в органы казначейства, а также для формирования бухгалтерских записей по детализация ЛБО, доведенных по укрупненной классификации, и ЛБО по дополнительному финансированию за счет арендных платежей согласно Порядку доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня (утвержден приказом Минфина России от 30.09.2008 № 104н ).

Для работы с документами Бюджетные данные ПБС/АИФ и Расходное расписание ПБС необходимо, чтобы в карточке учреждения (элементе справочника Учреждения ) были установлены полномочия получателя бюджетных средств - включен соответствующий флажок Полномочия получателя бюджетных средств на закладке Бюджетные полномочия.

Кроме того на закладке Основные карточки учреждения должна быть указана информация об органе, осуществляющем полномочия учредителя: Код главы главного распорядителя средств, код ГРБС по ОКПО, в реквизите Распорядитель должен быть указан вышестоящий распорядитель бюджетных средств (если есть), в ведении которого находится учреждение.

Получение ЛБОДоведение до получателя бюджетных средств ЛБО, а также регистрация изменений ЛБО (увеличение со знаком «плюс», уменьшение со знаком «минус»)

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13)

отражаются в программе документами Бюджетные данные ПБС/АИФ.

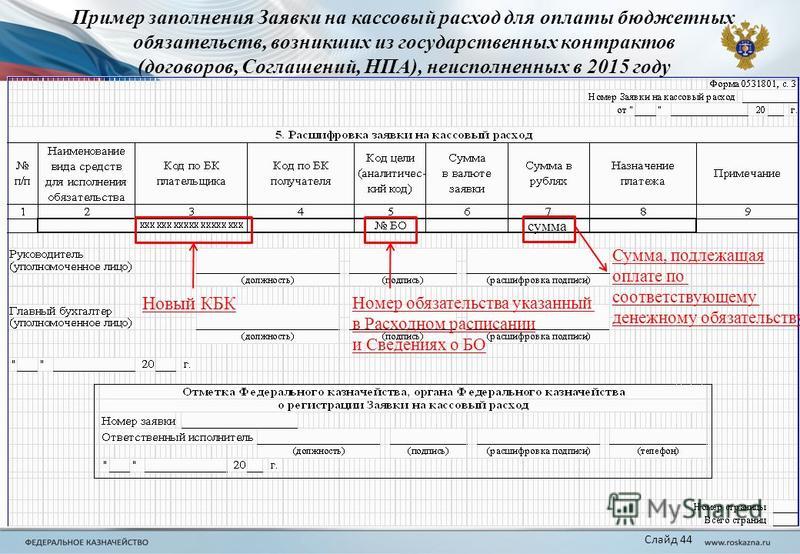

На закладке Документ необходимо указать Лицевой счет и Раздел лицевого счета. на которых учитываются бюджетные данные, а также Вид бюджетных данных - классификация расходов или источников. Бюджетополучатель должен указать, от кого получены бюджетные данные (ГРБС, РБС) - см. рис. 1.

На закладке ЛБО вводятся данные раздела II «Лимиты бюджетных обязательств» Расходного расписания ПБС - см. рис. 2.

При проведении документа формируются проводки (к/с 13).

Представление бюджетных данных по дополнительному бюджетному финансированиюДля того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н. в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 13).

Представление получателями средств бюджета детализированных бюджетных данныхДля предоставления получателями средств федерального бюджета в органы федерального казначейства Расходного расписания (ф. 0531722), детализирующего доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОГСУ, если доведенные бюджетные данные не содержат указанной детализации, и детализации бюджетных данных в учете применяется документ Расходное расписание ПБС с видом операции Детализация ЛБО, доведенных по укрупненной классификации (рис. 3).

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа. предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 14).

Расходное расписание можно выгрузить в файл (меню Сервис - Обмен данными с казначейскими системами и учреждениями банка главного меню программы).

Работа с документами ведется в одноименных журналах. Более подробно порядок заполнения документов приведен в их электронном описании.

Закрытие счетов санкционирования завершаемого финансового годаДля формирования записей по завершению счетов учета лимита бюджетных обязательств и ассигнований текущего финансового года в «1С:Бухгалтерии государственного учреждения 8» предназначен документ Закрытие счетов санкционирования завершаемого финансового года. который следует вводить последним днем завершаемого года.

Для переноса показателей по санкционированию применяется документ Перенос показателей по санкционированию.

Согласно пункту 312 Инструкции по применению единого Плана счетов бюджетного учета документ Перенос показателей по санкционированию следует вводить в первый рабочий день текущего года.

Формирование регистров учета бюджетных данныхСогласно пунктам 129 и 142 Инструкции по бюджетному учету аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по форме 0504062 по соответствующим счетам Плана счетов бюджетного учета.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

- 501.11 «Доведенные лимиты бюджетных обязательств»;

- 501.14 «Переданные лимиты бюджетных обязательств»;

- 501.15 «Полученные лимиты бюджетных обязательств»;

- 503.11 «Доведенные бюджетные ассигнования»;

- 503.14 «Переданные бюджетные ассигнования»;

- 503.15 «Полученные бюджетные ассигнования».

Следует отметить, что по всем счетам учета группы 5 «Санкционирование расходов бюджета» в программе «1С:Бухгалтерия государственного учреждения 8» можно формировать любые стандартные отчеты.

Учет бюджетных данных получателем бюджетных средств

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыПИСЬМО Казначейства РФ от 13-12-2005 42-10-3-151590 (2016) Актуально в 2016 году

3.2. Расходное расписание, реестр расходных расписаний, реестр исполнительных листовПри формировании файлов используются следующие дополнительные правила и ограничения:

1. Орган Федерального казначейства при формировании файлов с расходными расписаниями для других органов Федерального казначейства группирует расходные расписания в отдельные файлы по кодам ТОФК органов Федерального казначейства, в которых обслуживаются получатели расходных расписаний. Например, ФК при формировании файла в УФК по г. Москве группирует расходные расписания по ОФК в г. Москве. УФК по г. Москве после получения файлов из ФК транзитом отправляет их по своим ОФК.

2. В файле расходных расписаний приложение к расходному расписанию следует непосредственно за расходным расписанием, к которому оно прикреплено.

3. Орган Федерального казначейства при формировании файлов с извещениями для других органов Федерального казначейства группирует извещения в отдельные файлы по кодам ТОФК органов Федерального казначейства, из которых были получены расходные расписания.

4. Орган Федерального казначейства при формировании файла с данными выписки для главного распорядителя, распорядителя или получателя средств может одновременно формировать файлы с данными расходных расписаний, реестров исполнительных листов и кредитовых платежных поручений, которые должны быть приложены к выписке, и отправляет его в бюджетную организацию.

5. При формировании файлов с данными расходных расписаний строки расходных расписаний с итоговыми значениями ЛБО и ОФР по подразделам передаются в обязательном порядке в следующем формате: поля "Код главы" и "Код подраздела" заполняются обязательно, поля "Код целевой статьи", "Код вида расходов" и "Код экономической классификации" не заполняются.

6. Значение объемов финансирования с начала года и текущее изменение объемов финансирования указывается в итоговой строке по разделам и подразделам. В том случае, если строка не итоговая (поля: "Код по КЦСР", "Код по КВР", "Код по ЭКР" заполнены), в соответствующих полях значение объемов финансирования с начала года и текущее изменение объемов финансирования заполняется нулями.

7. В сокращенном формате расходного расписания при наличии изменений указываются только строки с бюджетной классификацией по данному разделу и подразделу, по которым в данном расходном расписании изменяются лимиты бюджетных обязательств и (или) объемы финансирования расходов.

Данный документ используется получателем бюджетных средств, в случае если ему переданы полномочия по детализации доведенных бюджетных данных. либо для учета лимитов бюджетных обязательств по дополнительному финансированию. Заполним все реквизиты по порядку.

Документ позволяет оформить следующие хозяйственные операции:

ЛБО по дополнительному финансированию за счет арендных платежей – операция предназначена для указания лимитов бюджетных обязательств (изменений лимитов бюджетных обязательств) по дополнительному бюджетному финансированию за счет доходов от сдачи в аренду имущества, находящегося в федеральной собственности и аналогичных доходов;

Детализация ЛБО, доведенных по укрупненной классификации – операция предназначена для детализации доведенных до получателя лимитов бюджетных обязательств по кодам статей (подстатей) соответствующих групп (статей) КОСГУ. Применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств. Выберем операцию, заполним дату введения в действие и учреждение.

Расходное расписаниеУкажем лицевой счет и раздел лицевого счета. на которых учитываются бюджетные данные, а также орган Казначейства. в котором осуществляется обслуживание лицевого счета учреждения. В блоке "Подписи " указываются сведения о лицах, подписывающих документ.

Лимиты бюджетных обязательств

Заполним табличную часть. Добавим новую строку по кнопке «Добавить». Выберем КБК. КОСГУ. КОСГУ (группа) – укрупненная группа расходов, подлежащая детализации, заполняется при выборе вида операции "Детализация ЛБО, доведенных по укрупненной классификации". Сумма на текущий период. Сумма на 1-ый год планового периода. Сумма на 2-ой год планового периода – суммы бюджетных ассигнований или изменений ранее доведенных бюджетных ассигнований соответственно на текущий финансовый год, первый и второй годы планового периода. Проведем документ по кнопке «ОК».

Наше учреждение является распорядителем и получателем в одном лице и подведомственных учреждений нет. Я делаю так:

1. Полученные ЛБО - на счет распорядителя (годовые).

2. Полученные ОФР - на счет распорядителя (сколько выделили).

3. Расходное расписание.

4. На основании Расходного расписания - Переданные ЛБО - со счета распорядителя - на счет получателя (годовые или я делаю поквартально).

5. На основании Расходного расписания - Переданные ОФР - со счета распорядителя - на счет получателя.

6. Полученные ЛБО - на счет получателя (годовые или на квартал).

7. Полученные ОФР - на счет получателя.

8. БО (Бюджетные обязательства) на полученныые объемы финансирования по каждому КБК.

Если ЛБО со счета распорядителя - на счет получателя "перекинули" годовые, то по мере получения финансирования повторяются: 2, 3, 5, 7 и 8 пункты.

Какая последовательность будет, если я работаю с документом "Расходное уведомление"?

надо ли при занесении документа "поступление ЛБО", заполнять документ поступление на лицевой счет?

Клерк Регистрация 29.08.2007 Адрес г. Магадан Сообщений 987

Какая последовательность будет, если я работаю с документом "Расходное уведомление"?

Последовательность та же, только оформляется "Расходное уведомление".

Объясните,пожалуйста,как меняется данная схема работы в 2009 году в 630 релизе ББУ?Большинство из вышеперечисленных документов отменчено как "устаревшие".А что взамен?

Я в какой-то теме уже писала об этом. Повторюсь.

С 01.01.2009 я создавала следующие док-ты:

1. Расходное расписание – (после получения выписки) заполняла только два раздела: Ассигнования и Лимиты бюджетных обязательств.

2. Полученные ЛБО - на счет РБС,(хоз.операция: РБС:суммы ЛБО распорядителя, полученные через органы,осущ. кассовое обслуж.)

Дт 1.501.15 - Кт 1.501.12;

3. Полученные ассигнования - на счет РБС,(хоз.операция: РБС:суммы ассигнований распорядителя, полученные через органы,осущ. кассовое обслуж.) Дт 1.503.11 - Кт 1.503.12;

4. Полученные ЛБО - на счет ПБС,(хоз.операция: ПБС:суммы ЛБО получателя, полученные через органы,осущ. кассовое обслуж.)

Дт 1.501.12 - Кт 1.501.13;

5. Полученные ассигнования - на счет ПБС,(хоз.операция: ПБС:суммы ассигнований получателя, полученные через органы,осущ. кассовое обслуж.) Дт 1.503.12 - Кт 1.503.13;

6. Расходное расписание (когда выделили финансирование) – заполняется только раздел Предельные объемы финансирования.

7. Полученные ОФР – на счет РБС.

Вот на этом этапе у меня «загвоздка». Ранее создавался документ «Переданные ЛБО» и «Переданные ОФР». Сейчас эти документы устарели. «Переданные ЛБО» мне и не нужны, т.к. при создании док-та «Полученные ЛБО» - на счет ПБС - ЛБО «перекидываются» со счета РБС на счет ПБС.

А вот при создании док-та «Полученные ОФР» – на счет ПБС «перекидки» не происходит, т.к. этот документ и у РБС и ПБС имеет одинаковую проводку на забалансовые счета СОФ.КР – СОФ.ОФ. И в этом случае необходим отмененный док-т «Переданные ОФР» или подобный ему.

Эта же проблема с Ассигнованиями.

Возможно 1С-ники внесут какие-то изменения.

8. Полученные ОФР – на счет ПБС.

Пункты 6, 7 и 8 повторяются при получении финансирования.

9. Затем при каждом создании документа Кассовое выбытие – одновременно создается документ Регистрация обязательства: Дт 1.501.13 - Кт 1.502.11.

Остатки ЛБО и остатки по лицевому счету можно увидеть в отчете Лицевой счет (справка по операциям с денежными средствами).

"все зря. в новом релизе будет переделано.

Будут новые документы - "Регистрация бюджетного обязательства" и "Регистрация обязательства по ПД". Проводки по документам "Бюджетное обязательство" (БО) и "Регистрация обязательства" - не сохранятся. Будет новый отчет - "Журнал регистрации бюджетных обязательств" ф.0504064

Потребуется перепровести регистрацию принятых с начала года обязательств с помощью новых документов.

Потребуется перепровести документы - "Поступление на л/с", "Выбытие с л/с", "Кассовое поступление", "Кассовое выбытие", "ПКО", "РКО".

Это из обещанного 1С."

Интересно ваше мнение по поводу ведения санкционирования в вышедшем в свет релизе 631?

В 631 релизе мне пришлось сделать следующие изменения:

1. Создала новые док-ты «Регистрация бюджетного обязательства» по каждому КБК с начала года. Мы получаем объемы финансирования на месяц, поэтому получилось гораздо меньше документов, чем ранее.

Для того, чтобы ссылаться на договор в док-те «Регистрация бюджетного обязательства» в своей организации в Договорах создала папку под номером 1 (чтобы видно сразу было) «Бюджетные обязательства», в которой уже создала «договора», например: 1. 04 – 211. где 1 – порядковый номер, 04 – отличие в целевой статье, 211 – КОСГУ, и т.д.

После этого в отчете «Лицевой счет» графа 7 = гр. 9.

2. Провела заново все док-ты «Кассовое выбытие» (при этом на закладке Расшифровка два раза «щёлкала» мышкой на Раздел лицевого счета) и в Кт Субконто 3 вместо устаревшего док-та «Регистрация обязательства» стал указываться Договор, который был выбран в Заявке на кассовый расход.

Если в Заявке договор не был выбран, то конечно в Кт Субконто 3 док-та «Кассовое выбытие» он и не появится и, следовательно, эта сумма не будет отражаться в графе 8 «Исполнено» отчета «Лицевой счет». Это особенно касается «Заявок на кассовый расход» по ЕСН, налогам по перечислению з/платы в банк.

После всех исправлений в отчете «Лицевой счет» гр.8 = гр.11.

3. При проведении док-тов «Кассовое выбытие» на основе «Заявка на наличные» всё делала как и описала выше, но договора в док-тах «Заявка на наличные» не указывала, т.к. их и невозможно указать в связи с несколькими КБК, поэтому они и не появились и выбрать договор программа не даёт. Получилось совершенно случайно. Документ провела. Потом ещё раз его открыла и появилась возможность выбрать договор.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2010, N 8

ДОВЕДЕНИЕ БЮДЖЕТНЫХ ДАННЫХ ДО УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССАПорядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден Приказом Минфина России от 30.09.2008 N 104н (далее - Порядок N 104н). В данной статье мы напомним его основные положения.

Используемые понятия и принятые сокращенияДля удобства изложения материала в статье будут использованы сокращения и понятия, расшифровку которых представим в таблице.

Понятие, сокращение ¦ Расшифровка понятия, сокращения

Бюджетные данные ¦ Бюджетные ассигнования и лимиты бюджетных

¦ обязательств (ЛБО). В случае использования предельных

¦ объемов финансирования при организации исполнения

¦ бюджета - предельные объемы финансирования

ТОФК ¦ Территориальный орган Федерального казначейства -

¦ управления Федерального казначейства по субъектам РФ

¦ и подведомственные им отделения управлений

¦ Федерального казначейства по субъектам РФ

Участники ¦ Главный распорядитель (распорядитель, получатель)

бюджетного процесса ¦ бюджетных средств, главный администратор

¦ (администратор с полномочиями главного

¦ администратора, администратор) доходов бюджета,

¦ главный администратор (администратор с полномочиями

¦ главного администратора, администратор) источников

¦ финансирования дефицита бюджета, финансовый орган

Главный ¦ Главный распорядитель бюджетных средств (главный

распорядитель ¦ распорядитель средств соответствующего бюджета) -

¦ орган государственной власти (государственный орган),

¦ орган управления государственным внебюджетным фондом,

¦ орган местного самоуправления, орган местной

¦ администрации, а также наиболее значимое учреждение

¦ науки, образования, культуры и здравоохранения,

¦ указанное в ведомственной структуре расходов бюджета,

¦ имеющие право распределять бюджетные ассигнования

¦ и ЛБО между подведомственными распорядителями и (или)

¦ получателями бюджетных средств

Распорядитель ¦ Распорядитель бюджетных средств (распорядитель

¦ средств соответствующего бюджета) - орган

¦ государственной власти (государственный орган), орган

¦ управления государственным внебюджетным фондом, орган

¦ местного самоуправления, орган местной администрации,

¦ бюджетное учреждение, имеющие право распределять

¦ бюджетные ассигнования и ЛБО между подведомственными

¦ распорядителями и (или) получателями бюджетных

Получатель ¦ Получатель бюджетных средств (получатель средств

¦ соответствующего бюджета) - орган государственной

¦ власти (государственный орган), орган управления

¦ государственным внебюджетным фондом, орган местного

¦ самоуправления, орган местной администрации,

¦ находящиеся в ведении главного распорядителя

¦ (распорядителя) бюджетных средств бюджетное

¦ учреждение, имеющие право на принятие и (или)

¦ исполнение бюджетных обязательств за счет средств

Главный ¦ Главный администратор источников финансирования

администратор ¦ дефицита бюджета (главный администратор источников

¦ финансирования дефицита соответствующего бюджета) -

¦ определенный законом (решением) о бюджете орган

¦ государственной власти (государственный орган), орган

¦ местного самоуправления, орган местной администрации,

¦ орган управления государственным внебюджетным фондом,

¦ иная организация, имеющие в своем ведении

¦ администраторов источников финансирования дефицита

¦ бюджета и (или) являющиеся администраторами

¦ источников финансирования дефицита бюджета

Администратор ¦ Администратор источников финансирования дефицита

с полномочиями ¦ бюджета, осуществляющий отдельные бюджетные

главного ¦ полномочия главного администратора источников

администратора ¦ финансирования дефицита бюджета, в ведении которого

Администратор ¦ Администратор источников финансирования дефицита

¦ бюджета (администратор источников финансирования

¦ дефицита соответствующего бюджета) - орган

¦ государственной власти (государственный орган), орган

¦ местного самоуправления, орган местной администрации,

¦ орган управления государственным внебюджетным фондом,

¦ иная организация, имеющие право в соответствии

¦ с законодательством РФ осуществлять операции

¦ с источниками финансирования дефицита бюджета

КОСГУ ¦ Классификация операций сектора государственного

¦ управления, утвержденная Приказом Минфина России

¦ от 30.12.2009 N 150н

¦ "Об утверждении Указаний о порядке применения

¦ бюджетной классификации Российской Федерации"

Этапы доведения бюджетных данныхДоведение бюджетных данных до участников бюджетного процесса включает следующие этапы:

1. Доведение Минфином информации о бюджетных данных до Федерального казначейства.

2. Контроль Федеральным казначейством доведенной ему информации, формирование казначейских уведомлений <1> и доведение бюджетных данных до соответствующих главных распорядителей и главных администраторов.

<1> Форма уведомления приведена в Приложении 1 к Порядку N 104н (код формы по Ведомственному классификатору форм документов (далее - код формы по КФД) 0531721).

3. Распределение главными распорядителями и главными администраторами бюджетных данных между находящимися в их ведении участниками бюджетного процесса, формирование реестра расходных расписаний <2> и представление документов в Федеральное казначейство.

<2> Форма реестра приведена в Приложении 3 к Порядку N 104н (код формы по КФД 0531723).

4. Распределение распорядителем, администратором с полномочиями главного администратора бюджетных данных между находящимися в их ведении участниками бюджетного процесса, формирование реестра расходных расписаний и представление документов в ТОФК по месту обслуживания лицевого счета участника бюджетного процесса.

5. Детализация распорядителем и получателем доведенных до них бюджетных данных, формирование расходного расписания <3> и представление документов в ТОФК по месту обслуживания их лицевого счета.

<3> Форма расписания приведена в Приложении 2 к Порядку N 104н (код формы по КФД 0531722).

6. Представление получателями-арендодателями расходных расписаний по дополнительному бюджетному финансированию в ТОФК по месту обслуживания их лицевых счетов.

Обмен документамиПри доведении бюджетных данных информационный обмен между участниками бюджетного процесса и ТОФК осуществляется в электронном виде с применением средств электронной цифровой подписи на основании договора (соглашения) об электронном обмене документами, заключенного между ними в соответствии с требованиями, установленными законодательством РФ (далее - в электронном виде).

Для справки. Документом, обеспечивающим правовые условия использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе, является Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи".

Если у ТОФК или участника бюджетного процесса отсутствует техническая возможность информационного обмена в электронном виде, обмен информацией между ними осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе. Требования к форматам текстовых файлов, используемых при информационном взаимодействии между ТОФК и участниками бюджетного процесса, устанавливаются Федеральным казначейством. Последние версии этих требований размещаются на официальном сайте Федерального казначейства www.roskazna.ru.

Доведение бюджетных данных до главных распорядителей и главных администраторовБюджетные данные доводятся Минфином до Федерального казначейства в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета.

В случае если на 1 января текущего финансового года закон о федеральном бюджете на текущий финансовый год и плановый период (далее - закон о бюджете) не вступил в силу, Минфин представляет в Федеральное казначейство информацию о бюджетных данных для доведения их до главных распорядителей и главных администраторов в период с 1 января текущего финансового года до момента вступления в силу закона о бюджете (далее - временные бюджетные данные).

Федеральное казначейство при получении от Минфина бюджетных данных, утвержденных в соответствии с вступившим в силу законом о бюджете, не позднее трех рабочих дней, следующих за днем их получения, осуществляет проверку на преемственность временных и утвержденных бюджетных данных с учетом данных о фактическом исполнении федерального бюджета на соответствие следующим требованиям:

- коды бюджетной классификации по утвержденным бюджетным данным должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году и плановом периоде;

- суммы утвержденных Минфином для главных распорядителей, главных администраторов бюджетных данных должны быть равны (или больше) суммам временных бюджетных данных по соответствующим кодам бюджетной классификации;

- суммы утвержденных в установленном порядке для главных распорядителей, главных администраторов бюджетных данных должны быть равны (или больше) суммам соответствующих временных бюджетных данных, распределенных соответственно главными распорядителями между находящимися в их ведении распорядителями и получателями на счетах, открытых им в учреждении ЦБ РФ или кредитной организации, а также получателями, находящимися за пределами РФ и получающими средства федерального бюджета от главного распорядителя (распорядителя) в иностранной валюте по соответствующим кодам классификации расходов федерального бюджета, главными администраторами между находящимися в их ведении администраторами с полномочиями главного администратора и администраторами по соответствующим кодам классификации источников финансирования дефицита федерального бюджета.

Федеральное казначейство формирует и доводит до главных распорядителей, главных администраторов казначейские уведомления, на основании которых:

- осуществляется отзыв временных бюджетных данных с отражением в строке "Специальные указания" "Замена временных бюджетных данных на утвержденные", а в кодовой зоне заголовочной части формы казначейского уведомления - кода специальных указаний "06";

- доводятся утвержденные бюджетные данные.

Доведение бюджетных данных до распорядителей, получателей и администраторовГлавный распорядитель и распорядитель осуществляют распределение бюджетных данных между находящимися в их ведении распорядителями и получателями, а главный администратор - распределение бюджетных ассигнований между находящимися в его ведении администраторами с полномочиями главного администратора и администраторами. Такое распределение производится путем формирования расходных расписаний по каждому бюджетному учреждению, находящемуся в их ведении.

Для себя, как для получателя, главный распорядитель также составляет отдельное расходное расписание.

Расходные расписания могут быть сформированы как отдельными документами, так и в виде реестра расходных расписаний.

Детализация бюджетных данныхВ соответствии с п. 3.3 Порядка N 104н главные распорядители в представленных ими в Федеральное казначейство расходных расписаниях и (или) реестрах расходных расписаний детализируют по кодам КОСГУ доведенные до них бюджетные ассигнования по публичным нормативным обязательствам.

Допускается также различная детализация по КОСГУ (группа, статья, подстатья) лимитов бюджетных обязательств (ЛБО), распределенных главными распорядителями и распорядителями между находящимися в их ведении различными распорядителями и получателями. При этом доводимые до распорядителя и получателя ЛБО согласовываются в части:

- периодов - детализация ЛБО по кодам бюджетной классификации текущего финансового года должна соответствовать детализации ЛБО планового периода;

- конкретного распорядителя (получателя) - детализация ЛБО по кодам бюджетной классификации должна соответствовать детализации бюджетных данных, ранее доведенных до соответствующего распорядителя (получателя) в текущем финансовом году.

Федеральное казначейство осуществляет контроль кодов классификации расходов бюджетов, указанных в представленных главными распорядителями и распорядителями расходных расписаниях и (или) реестрах расходных расписаний, на соответствие кодам классификации расходов бюджетов, указанным в соответствующем перечне расходов федерального бюджета.

Получатели также могут детализировать бюджетные данные. Пунктом 6.1 Порядка N 104н предусмотрено, что они представляют в ТОФК по месту обслуживания расходные расписания, детализирующие доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОСГУ, если доведенные бюджетные данные не содержат указанной детализации.

Обратите внимание! Главные администраторы в представленных ими в Федеральное казначейство расходных расписаниях и (или) реестрах расходных расписаний также детализируют доведенные до них Федеральным казначейством бюджетные ассигнования по кодам КОСГУ (п. 3.3 Порядка N 104н).

Проверка заполнения расходных расписаний (реестров расходных расписаний)Согласно п. 3.6 Порядка N 104н ТОФК принимают от главных распорядителей расходные расписания и (или) реестры расходных расписаний, проверяют указанные в них показатели и доводят их до подведомственных распорядителей и получателей не позднее рабочего дня, следующего за днем их получения. Напомним, требования к показателям, содержащимся в расходных расписаниях и (или) реестрах расходных расписаний, перечислены в п. 3.7 Порядка N 104н. Среди них:

- наименования и коды участников бюджетного процесса должны соответствовать реквизитам, указанным в сводном реестре главных распорядителей, распорядителей и получателей;

- в расходных расписаниях и (или) реестрах расходных расписаний должны быть указаны номера лицевых счетов, открытых главным распорядителям, распорядителям и получателям в органах казначейства;

- коды бюджетной классификации должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году на момент представления расходных расписаний (реестра расходных расписаний);

- код главного распорядителя по бюджетной классификации РФ должен соответствовать коду, установленному законом о бюджете;

- суммы бюджетных данных, распределенные между находящимися в ведении главных распорядителей (распорядителей) распорядителями (получателями), не должны превышать сумм бюджетных данных, доведенных главным распорядителям или распорядителям.

Если расходные расписания и (или) реестры расходных расписаний соответствуют вышеуказанным требованиям, то они направляются в электронном виде в ТОФК по месту открытия лицевых счетов распорядителям, получателям для принятия на учет в установленном порядке. При непрохождении контроля расходные расписания и (или) реестры расходных расписаний возвращаются главным распорядителям, распорядителям со штампом "Отклонено" и с приложением протокола, в котором указана причина возврата.

Для справки. В случае уменьшения бюджетных данных п. 3.7 Порядка N 104н установлены особые требования к соответствию суммы изменений отдельных показателей. Например, при уменьшении доведенных до получателя ЛБО сумма измененных ЛБО не должна быть меньше суммы поставленных получателем на учет в ТОФК бюджетных обязательств.

Особенности отзыва бюджетных данныхСогласно п. 3.11 Порядка N 104н главные распорядители (распорядители) вправе отозвать неиспользованные или нераспределенные бюджетные данные текущего финансового года и плановых периодов, числящиеся на соответствующих лицевых счетах распорядителей (получателей), а главные администраторы (администраторы с полномочиями главного администратора) - неиспользованные или нераспределенные бюджетные ассигнования текущего финансового года и плановых периодов, числящиеся на соответствующих лицевых счетах администраторов с полномочиями главного администратора (администраторов).

Для осуществления указанной операции формируется отдельное расходное расписание на уменьшение бюджетных данных на сумму отзываемых неиспользованных или нераспределенных бюджетных данных (далее - "отрицательное" расходное расписание).

Обратите внимание! Включение "отрицательных" расходных расписаний в реестр расходных расписаний не допускается (п. 3.11 Порядка N 104н).

Указанные в "отрицательном" расходном расписании бюджетные данные учитываются Федеральным казначейством, ТОФК на лицевом счете главного распорядителя (распорядителя) или главного администратора (администратора с полномочиями главного администратора) только после получения протокола (код формы по КФД 0531805), подтверждающего принятие этого расходного расписания на учет ТОФК по месту обслуживания лицевого счета распорядителя (получателя) или администратора с полномочиями главного администратора (администратора), которому адресовано данное расходное расписание, в случае, если указанные лицевые счета открыты в другом ТОФК. Протокол направляется в адрес Федерального казначейства, ТОФК - отправителя представленного "отрицательного" расходного расписания не позднее следующего рабочего дня после его поступления.

Если лицевые счета отправителя и получателя "отрицательного" расходного расписания открыты в одном ТОФК, то оформление протокола не требуется.

Проверка полученных "отрицательных" расходных расписаний на соответствие требованиям, установленным в п. 3.7 Порядка N 104н, осуществляется ТОФК по месту обслуживания лицевого счета адресата данного расходного расписания.

К сведению. Пока не получен протокол об обработке "отрицательного" расходного расписания, последующие расходные расписания по доведению бюджетных данных ТОФК не принимаются (п. 3.11 Порядка N 104н).

Представление бюджетных данных по дополнительному бюджетному финансированиюИногда учреждения здравоохранения сдают временно свободные помещения в аренду. Согласно п.п. 10, 11 ст. 5 Федерального закона N 63-ФЗ <4> данные учреждения до дня вступления в силу соответствующего федерального закона <5> вправе направлять доходы от сдачи в аренду имущества, находящегося в федеральной собственности и переданного в оперативное управление федеральным бюджетным учреждениям здравоохранения, в качестве источника дополнительного бюджетного финансирования на содержание и развитие материально-технической базы сверх бюджетных ассигнований, предусмотренных ведомственной структурой расходов федерального бюджета, с отражением их на лицевых счетах указанных учреждений, открытых в ТОФК.

<4> Федеральный закон от 26.04.2007 N 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации".

<5> Имеется в виду закон, определяющий особенности использования бюджетными учреждениями средств от оказания платных услуг, безвозмездных поступлений от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований, и средств от иной приносящей доход деятельности. Такой федеральный закон на сегодняшний день не принят.

Обратите внимание! Порядок использования доходов от сдачи в аренду имущества, находящегося в государственной собственности субъекта РФ (в муниципальной собственности) и переданного в оперативное управление бюджетным учреждениям субъектов РФ (муниципальным бюджетным учреждениям здравоохранения), устанавливается законом субъекта РФ (муниципальным правовым актом представительного органа муниципального образования).

В 2010 г. в соответствии с Федеральным законом от 02.12.2009 N 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов" полномочия по администрированию доходов федерального бюджета по коду 000 1 11 05031 01 0000 120 "Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных автономных учреждений)" классификации доходов бюджетов закреплены за Федеральным агентством по управлению государственным имуществом <6>.

<6> Соответствующие полномочия также предоставлены Министерству обороны и Управлению делами Президента РФ.

Как мы отметили выше, средства, полученные от сдачи в аренду недвижимого имущества, являются дополнительным бюджетным источником финансирования. Доведение ЛБО по дополнительному бюджетному финансированию регламентируется гл. 5 Порядка N 104н.

Главные распорядители (распорядители) для доведения (изменения) ЛБО по дополнительному бюджетному финансированию получателям, имеющим право на данный вид финансирования, формируют отдельные расходные расписания. При этом в строке "Специальные указания" расходных расписаний отражается "Дополнительное бюджетное финансирование", а в кодовой зоне заголовочной части формы документа - специальный код "05". Получатели, в свою очередь, должны представить эти расходные расписания в ТОФК по месту обслуживания их лицевых счетов.

Согласно п. 5.2 Порядка N 104н ТОФК при получении данных расходных расписаний не позднее рабочего дня, следующего за днем их получения, осуществляют их проверку на соответствие таким требованиям:

- наименования и коды участников бюджетного процесса, содержащиеся в расходных расписаниях, должны соответствовать их наименованию и кодам, указанным в сводном реестре главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета;

- расходные расписания должны содержать номера лицевых счетов, открытых главным распорядителям, распорядителям, получателям - арендодателям в ТОФК;

- коды бюджетной классификации, содержащиеся в расходных расписаниях, должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году на момент их представления;

- в случае уменьшения ЛБО по дополнительному бюджетному финансированию сумма измененных ЛБО не должна быть меньше, чем сумма поставленных на учет в ТОФК бюджетных обязательств за счет дополнительного бюджетного финансирования.

Бухгалтерский учет операций по доведению бюджетных данныхБухгалтерский учет операций по доведению, распределению и перечислению бюджетных данных осуществляется участниками бюджетного процесса в соответствии с положениями разд. 5 Инструкции N 148н <7>.

<7> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

Для учета ЛБО предназначен счет 1 501 00 000 "Лимиты бюджетных обязательств" в разрезе следующих аналитических счетов (п. 241 Инструкции N 148н):

- 501 01 000 "Доведенные лимиты бюджетных обязательств";

- 501 02 000 "Лимиты бюджетных обязательств к распределению";

- 501 03 000 "Лимиты бюджетных обязательств получателей бюджетных средств";

- 501 04 000 "Переданные лимиты бюджетных обязательств";

- 501 05 000 "Полученные лимиты бюджетных обязательств";

- 501 06 000 "Лимиты бюджетных обязательств в пути";

- 501 09 000 "Утвержденные лимиты бюджетных обязательств".

Учет бюджетных ассигнований ведется участниками бюджетного процесса на счете 503 00 000 "Бюджетные ассигнования" в разрезе следующих аналитических счетов (п. 252 Инструкции N 148н):

- 503 01 000 "Доведенные бюджетные ассигнования";

- 503 02 000 "Бюджетные ассигнования к распределению";

- 503 03 000 "Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам";

- 503 04 000 "Переданные бюджетные ассигнования";

- 503 05 000 "Полученные бюджетные ассигнования";

- 503 06 000 "Бюджетные ассигнования в пути";

- 503 09 000 "Утвержденные бюджетные ассигнования".

Кроме того, согласно п. 239 Инструкции N 148н номера счетов по санкционированию расходов бюджета в целях отражения бюджетных данных формируются с указанием в 22-м разряде номера счета кода аналитического учета соответствующего финансового года:

1 - текущий финансовый год;

2 - первый год, следующий за текущим (очередной финансовый год);

3 - второй год, следующий за текущим (первый год, следующий за очередным);

4 - второй год, следующий за очередным.

В качестве примера можно привести счета 501 13 000 "Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года", 503 21 000 "Доведенные бюджетные ассигнования первого года, следующего за текущим (очередного финансового года)".

Обратите внимание! Аналитический учет ведется по операциям, отраженным на счетах 501 04 000, 501 05 000, 503 04 000 и 503 05 000, в Карточке учета лимитов бюджетных обязательств по форме 0504062, установленной в Приложении 1 к Приказу Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета" N 148н (п.п. 241, 252 Инструкции N 148н).

Бухгалтерские проводки по отражению операций по доведению бюджетных данных главными распорядителями, распорядителями и получателями приведем в таблице.

Обратите внимание! Изменения в показателях бюджетных данных, внесенные в течение текущего финансового года, отражаются в бюджетном учете приведенными в таблице корреспонденциями на соответствующих счетах санкционирования расходов бюджета: при увеличении показателей - со знаком плюс, при уменьшении - со знаком минус (п. 239 Инструкции N 148н).

К.э.н. советник государственной

гражданской службы РФ 3 класса

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: горбыль по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать: