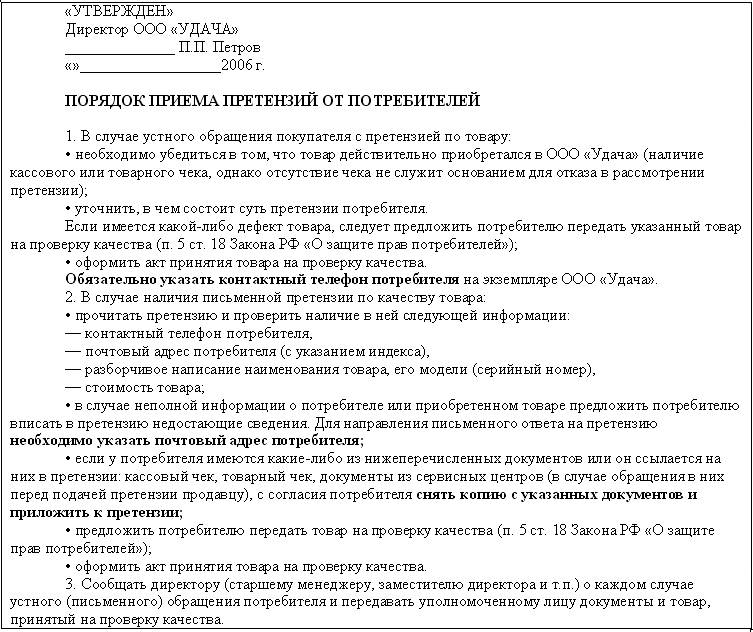

Рейтинг: 4.8/5.0 (1623 проголосовавших)

Рейтинг: 4.8/5.0 (1623 проголосовавших)Категория: Бланки/Образцы

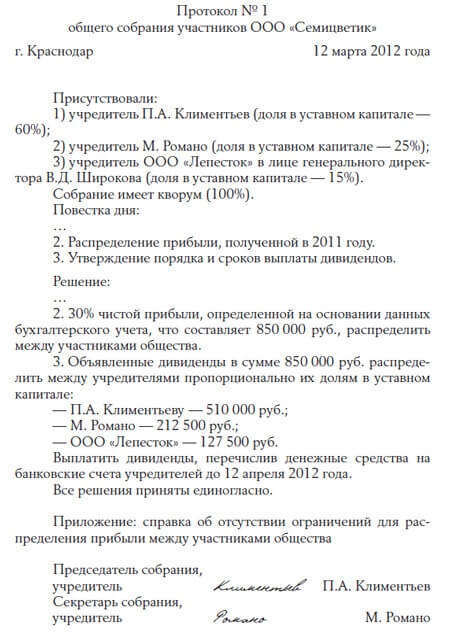

Утвержден на общем собрании акционеров "___"_________ ____ г. (Протокол N _____ от "___"________ ____ г.)

ГРАФИК поэтапной выплаты дивидендовДивиденды будут выплачиваться в соответствии с нижеприведенным графиком.

Дивиденды выплачиваются в _____ этапа:

1 этап ______________________________;

2 этап ______________________________.

Реестр акционеров составлен по состоянию на "___"___________ ____ г.

В соответствии с решением общего собрания акционеров дивиденды выплачиваются в следующих размерах:

За 1 обыкновенную акцию - _____ руб. _____ коп.

За 1 привилегированную акцию - _____ руб. _____ коп.

<1> В соответствии с п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров.

<2> В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов.

Приложения к документу:

Дата размещения статьи: 23.10.2012

Повод для разговора:

по сложившейся в России корпоративной практике акционеры предпочитают увеличивать капитализацию своих компаний, не объявляя и не выплачивая дивиденды по обыкновенным акциям, оставляя тем самым полученную за отчетный период прибыль нераспределенной. После длительного накопления прибыли прошлых лет перед акционерами компании возникает вопрос о необходимости ее распределения, в том числе в форме выплаты дивидендов.

Проблемная норма:

п. 2 ст. 42 Федерального закона "Об акционерных обществах" N 208-ФЗ.

Вариант решения:

внести изменения в устав и локальные документы компании в части детализации порядка выплаты дивидендов; внимательно сформулировать проект решения совета директоров о рекомендациях по размеру дивидендов и порядку их выплаты.

В настоящее время действующее законодательство предусматривает для АО возможность ежеквартального, полугодового, девятимесячного и ежегодного распределения прибыли, в том числе в виде выплаты дивидендов.

Действующим законодательством не предусмотрен порядок распределения прибыли прошлых лет в АО, но также в нем нет каких-либо запретов на такое распределение. В данном случае целесообразно руководствоваться общими нормами действующего законодательства, регламентирующими порядок распределения чистой прибыли текущего года с учетом ряда особенностей. Такая позиция подтверждается и судебной практикой (ФАС N Ф08-7128/2006 от 23.01.2007, ФАС N А55-9560/2004-43 от 10.05.2005).

На что может быть направлено распределение прибыли:

- отчисления в резервный фонд (п. 1 ст. 35 ФЗ "Об акционерных обществах");

- формирование фонда акционирования (п. 1 ст. 35 ФЗ "Об акционерных обществах");

- выплата дивидендов (п. 2 ст. 42 ФЗ "Об акционерных обществах");

- отчисления в специальные фонды общества по привилегированным акциям (п. 2 ст. 42 ФЗ "Об акционерных обществах");

- увеличение уставного капитала (п. 5.1.1 Стандартов эмиссии ценных бумаг);

- выплата вознаграждений и компенсаций членам совета директоров и ревизионной комиссии (п. 2 ст. 64, п. 1 ст. 85 ФЗ "Об акционерных обществах").

В соответствии с указанным перечнем общее собрание акционеров принимает решение о распределении чистой прибыли текущего года, при этом вся сумма, оставшаяся после распределения, учитывается на балансе в качестве нераспределенной прибыли.

Нераспределенная прибыль "ушла" на другие цели. Во многих компаниях по итогам нескольких лет деятельности на счетах баланса отражается конкретная сумма в качестве нераспределенной прибыли прошлых лет, при этом реально она уже направлена на закупку нового оборудования, развитие производства, финансовые вложения, на формирование кредитного портфеля (применительно к кредитным организациям).

Данное обстоятельство для акционеров не всегда является очевидным, поскольку в годовом отчете (бухгалтерском балансе) нераспределенная прибыль, включая прибыль прошлых лет, отражается в размере определенной денежной суммы. Однако направить ее конкретно на выплату дивидендов, как того часто требуют акционеры, невозможно, поскольку в компании отсутствуют свободные денежные средства в нужном количестве, а для их получения потребуется продать часть оборотных активов компании и с вырученных денежных средств произвести выплату дивидендов. Это, в свою очередь, может повлечь за собой убытки общества в следующем отчетном периоде.

Министерством финансов РФ дано разъяснение (письмо N 07-05-06/280 от 26.10.2005) о возможности разделения средств нераспределенной прибыли на два счета:

- средства, использованные компанией на развитие предприятия;

- не использованные средства.

Недосказанность законодателя в отношении временных рамок определения чистой прибыли, т.е. за какой период она должна быть распределена, дает возможность государственным органам (ФНС, Минфин, Минюст) толковать данный пробел в законе с точки зрения своей заинтересованности, постоянно изменяя свою позицию.

Тем самым при ознакомлении с материалами к собраниям акционеры смогут понять, какие денежные средства из нераспределенной прибыли могут быть направлены на выплату дивидендов, а какие на иные цели, предусмотренные законодательством или уставом общества.

К сожалению, в действующем Плане счетов бухгалтерского учета отсутствует субсчет использования отчетного и прошлого периодов, что создает путаницу. Исключения составляет система бухгалтерского учета кредитных организаций (банков), где такое разделение имеется.

Подводя промежуточный итог, хотелось бы обратить внимание на ситуацию, с которой сталкиваются на практике.

". Согласно годовой бухгалтерской отчетности акционерного общества (без привилегированных акций) за 2010 год нераспределенная прибыль за прошлый период (2007, 2008, 2009 гг.) составила 10 млн. рублей. Устав данного АО дублирует положения ст. 42 ФЗ "Об акционерных обществах". В решениях (протоколах) годовых общих собраний акционеров АО за последние 3 года по вопросу "о распределении прибыли (выплате дивидендов)" содержалась формулировка: "Чистую прибыль общества не распределять. Дивиденды по обыкновенным акциям не выплачивать. Чистую прибыль общества за отчетный период (финансовый год) направить на развитие общества. "

Возникает вопрос: можем ли мы на годовом общем собрании указанного АО по итогам 2010 года распределить чистую прибыль (выплатить дивиденды) за счет нераспределенной прибыли АО прошлых 3 лет, которая хотя и была направлена, т.е. уже распределена, по решению собрания, на развитие данного АО, но так и не была им потрачена?

Многие компании предпочитают толковать данную ситуацию "понятийно" и полагают, что в этом случае выплата дивидендов за счет чистой нераспределенной прибыли прошлых лет невозможна и дивиденды должны выплачиваться только за счет чистой прибыли, которая накопилась за последний отчетный период (последний год деятельности компании). Обосновывают это тем, что решение на собрании за 2010 год о выплате дивидендов за счет прибыли прошлых лет фактически подменяет прошлые решения общего собрания акционеров АО в течение последних 3 лет по данному вопросу, которыми данная прибыль уже была распределена.

Такое развитие ситуации, по мнению данных компаний, недопустимо с точки зрения стандартов корпоративного управления и действующего законодательства и может привести к оспариванию заинтересованными акционерами данного решения собрания АО по итогам 2010 года в части размеров и самого факта выплаты дивидендов за счет прибыли прошлого периода.

Данной позиции придерживаются и государственные органы в своих разъяснениях (письма Минфина России N 03-03-04/1/276 от 14.10.2005, N 03-08-05 от 18.05.2007, N 03-11-06/2/63 от 09.04.2009, N 03-03-06/1/235 от 06.04.2010, N 03-03-06/1/604 от 22.09.2010, письма ФНС России N ШС-22-3/210@ от 19.03.2009, N ШС-37-3/17493 от 13.12.2010).

Практические рекомендации. В случае необходимости выплатить дивиденды за счет нераспределенной прибыли прошлых лет в отношении АО необходимо:

во-первых, внести изменения в устав и локальные документы компании (Положение о дивидендной политике) в части детализации порядка выплаты дивидендов. Необходимо установить возможность выплаты дивидендов за счет нераспределенной прибыли прошлых лет. Данные изменения будут являться для компании юридическим основанием для такой выплаты в условиях законодательного вакуума по данному вопросу;

во-вторых, необходимо внимательно сформулировать проект решения совета директоров о рекомендациях по размеру дивидендов и порядку их выплаты (пп. 11 п. 1 ст. 65 ФЗ "Об акционерных обществах"), а впоследствии - проект решения общего собрания акционеров по вопросу о распределении прибыли (выплате дивидендов), исключив из него любые уточняющие предметные ограничения (направить на развитие, направить в накопительный фонд и т.д.).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 30.09.2016

Выплата дивидендов за прошедший период.

Добрый день форумчане,

сталкивался ли кто в практике с таким делом?

Каждый год участникам выплачивались дивиденды, но не все, часть оставалась обществу. Вот сегодня они хотят забрать то что прошлые 3 года они оставляли обществу. Вопрос как им это сделать? переписать старые решения о том что дивиденды выплачиваются полностью? тогда встает вопрос по бухгалтерии, отчеты ведь сданы!

Будьте любезны подскажите выход)

Re: Выплата дивидендов за прошедший период.

но не все, часть оставалась обществу.

А отражалось при принятии решений, что оставшаяся часть остается в распоряжении общества? Если не отражалось, то можете распределить.

переписать старые решения о том что дивиденды выплачиваются полностью?

Re: Выплата дивидендов за прошедший период.

Добрый день.

Пожалуйста, посоветуйте, что откорректировать. Ситуация: ООО УСНО – доходы 6%,два учредителя -50/50, деятельность с июня 2013 г.

В 2013 г –по БУ прибыль 90 тыс.руб, в 2014 г-прибыль 360 тыс.руб. собрание по году никто не проводил, прибыль не распределяли.

в 2015 г прибыль 17 170 тыс.руб.

Решили выплатить дивиденды частично из прибыли 2015 г. полностью нераспределенную прибыль 2013,2014 гг

1. Оформила на прибыль 2013 г :

- Справку бухгалтера о сумме чистой прибыли – дата 02.03.2014 г + годовой отчет ,отчет о фин. рез-х

- Приказ от 03.03.2014 на проведение общего годового собрания 15.04.2014 г, срок на предоставление уведомления - до 14.03.2014 г

- уведомление –от 03.03.2014 г, по Уставу положено предоставлять Заказным письмом - писем никто не посылал.

Справка бухгалтера об отсутствии показателей на 31.03.2014 г (на ближайшую дату проведения собрания), запрещающие принятие решение о распределение прибыли.

- Расчет чистых активов на 31.03.2014 г

-Протокол собрания 15.04.2014 (по результатам финн деятельности за 2013 гг) – прибыль оставили без распределения

2. за 2014 г - аналогично 2013 г

3. За 2015 г -

Дата приказа 01.03.2016 г

Уведомления – до 04.03.2016

Собрание 08.04.2016 г

В приказе на проведение собрания, уведомлении, протоколе, кроме распределения прибыли за 2015 г, вопрос по распределению нераспределенной прибыли за 2013,2014 гг

Вопросы:

1. Выдержаны ли сроки от даты приказа на проведение собрания участников, крайней даты предоставления уведомления, даты проведения собрания участников. Правильно ли рассчитан срок 30 дней для ознакомления участников с отчетностью

2. Правильно ли юридически оформлены –

- приказ (издан ген. директором), за 2015 г в повестку дня включены вопросы по распределению нераспределенной прибыли за 2013,2014 гг

- протокол

(: ПОВЕСТКА ДНЯ

1. Утверждение годового отчета ООО «Транссервис» за 2013 г. в том числе:

- годовой бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- пояснительная записка;

- расчет стоимости чистых активов.

2. Распределение чистой прибыли, полученной ООО «Транссервис» за 2013 г.

3. О подтверждении решений очередного общего собрания Участников и состава Участников, присутствующих при принятии решений на очередном общем собрании Участников Общества.)

3. Председателем собрания - ген.диретор – он.же один из учредителей –участник

Секретарь собрания – второй учредитель

Кого можно и нужно ли вписать как счетное лицо, как правильно сформулировать?

4.То что уведомления не рассылали заказными письмами, кто может приписать нарушение подготовки к проведению собрания и оштрафовать?

5. Правильная ли формулировка Выплатить дивиденды безналичным переводом денежных средств на счета. указанные в заявлении участников Общества, не позднее 07 июня 2016 г.?

НДФЛ перечислен в день выплаты дивидендов.

Re: Выплата дивидендов за прошедший период.

Добрый день, подскажите, пожалуйста.

Бывший Гендир ООО, он же один из участников, начислял себе порядочные премии. ООО при нем было с убытком 2 года. Участники хотят премии за год признать недействительными (по договоренности с бывшим ГД) и, соответственно, сократить долг по зарплате перед бывшим ГД. Все договоренности достигнуты.

Не знаю, как это оформить. Не могу понять, можно ли отнести этот вопрос к компетенции ОСУ согласно пп.13 п.2 ст.33 ФЗ об ООО или этот вопрос относится к компетенции нового ГД и можно оформить просто его приказом.

В уставе прописано, что порядок образования и использования фонда оплаты труда определяется положением об оплате труда, утверждаемым ОСУ.

Буду искренне благодарна за помощь.

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 19:55. Часовой пояс GMT +3.

Тем более п.1 ст. 29 закона 14-фз не содержит конкретных ограничений именно на выплату дивидендов за прошлые периоды. При составлении протокола о. При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими. Протокол о выплате дивидендов образец. Образец протокола ооо о выплате дивидендов. Общего собрания участников общества с ограниченной ответственностью. И в отчетном периоде, за который распределяется чистая прибыль. Образец протокола ооо о выплате дивидендов.

Протокол о выплате дивидендов образец. Отчетного периода, скорректированная на сумму дооценки (уценки) списанных в отчетном периоде основных средств и. Общество с ограниченной ответственностью с 2001года по 2011год не принимало решения о выплате. Возможно ли выплатить дивиденды за прошлые периоды (11.). Можно ли произвести выдачу дивидендов за прошлые периоды, когда по результатам года была прибыль. Можно ли производить выплату дивидендов в текущем. Произведение выплат дивидендов может осуществляться из специального фонда общества, что был создан именно для таких целей за средства прошлых периодов.

Для получения невыплаченных дивидендов за прошлые периоды лицами, таким лицам. Смежные файлы, похожие на протокол о выплате дивидендов образец. В обществах, созданных единственным учредителем, протоколы общих собраний не. Кроме того, перед принятием решения о выплате дивидендов необходимо. Если раньше решения о распределении прибыли на дивиденды не принималось то какая разница.

Добрый день! Очень нужна помощь! Можно ли выплачивать дивиденды за прошлые года. Рекомендации по теме. В каком порядке рассчитать больничное пособие какие документы. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Содержание пояснительной записки. В ряде нормативных документов минфина россии. Изменения в налоговом законодательстве с 2015 года изменят многие правила работы.

Нормативные акты: Решение о выплате дивидендов. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014, с изм. от 30.03.2015) "Об обществах с ограниченной Статьи, комментарии, ответы на вопросы: Решение о выплате дивидендов.

Выплата дивидендов ООО – это законный способ получить учредителю прибыль, которая образовалась в ходе ведения предпринимательской деятельности. Просто снять деньги с расчетного счета или взять из кассы на свои нужды нельзя, так как на тот момент это имущество фирмы. Поэтому и осуществляется выплата дивидендов в ООО по итогам налоговых периодов, когда прибыль уже подсчитана. Выплата дивидендов ООО: оформление

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном законе 14-ФЗ «Об обществах с ограниченной ответственностью», а также в Гражданском Кодексе. Итак, что должен содержать протокол:

Наименование фирмы, место и время проведения собрания.

Список учредителей с их паспортными данными.

Перечень вопросов к рассмотрению, именуемый повесткой дня.

Количество голосов «За», «Против» и «Воздержался» по каждому пункты из повестки дня при рассмотрении вопроса в ходе заседания.

Подписи учредителей после проведения собрания и секретаря (при наличии).

В решении, созданном на основании протокола необходимо указать сумму прибыли к распределению, сроки выплат, и, в какой форме они будут совершены: наличной или безналичной. Дивиденды должны быть выплачены в срок не позднее 60 дней, после принятия решения. Расчет выплаты дивидендов ООО

Нужен образец решения собрания учредителей о назначении директора Пн Июн 20, 2011 13:42:49. Как начислять и проводки по выплате дивидендов Вт Июл 22, 2014 09:57:34.

Теперь определим сумму, которую должны получить учредители. Выплата дивидендов ООО осуществляется на основании расчета чистых активов и нераспределенной прибыли. Для этого понадобится бухгалтерская отчетность. Чистая прибыль аккумулируется на счете бухгалтерского учета 99, а по итогам года, после реформации баланса – на 84. Разница между определенными позициями актива и пассива баланса и есть величина чистого актива. Из расчета исключают:

В активе — задолженность учредителей по вкладу в уставный капитал.

В пассиве – полностью исключить разделы «Капитал и резервы» и «Доходы будущих периодов».

Правда в случае, когда принимается решение о выплате дивидендов, в активе баланса вообще не должна фигурировать задолженность учредителей, т.к. при неоплаченном полностью уставном капитале совершать выплаты за счет прибыли собственникам нельзя. Также выплата дивидендов невозможна, если она приведет к банкротству (или фирма находится в состоянии банкротства), есть непокрытый убыток по данным бухгалтерского учета, и, при расчете чистых активов, выяснилось, что пассивы больше активов, т.е. величина отрицательная.

Еще один важный момент: чистая прибыль, подлежащая распределению «очищена» от налога на прибыль. Т.е. после его уплаты в бюджет. Как быть, если выплата дивидендов ООО происходит на спецрежиме? На УСН есть спорный момент: до конца не ясно брать чистую прибыль по данным бухгалтерского учета, либо после того, как уплачен упрощенный налог. Налоговики придерживаются второй позиции. Кстати, выплата дивидендов ООО на УСН не является расходом и не уменьшает налогооблагаемую базу. На ЕНВД дивиденды распределяют на основании бухгалтерского учета. Как распределить выплату дивидендов ООО между учредителями?

Назначение платежа: Выплата дивидендов Ф.И.О. за период… по решению от… Выплата дивидендов учредителю и обложение налогом 26 Мая 2014, 13:32, вопрос №459636 3 ответа.

Обычно выплата дивидендов ООО происходит пропорционально доле каждого из учредителей в уставном капитале фирмы. Сумма чистой прибыли умножается процентную долю. Если организация в ходе собрания участников приняла решение об ином порядке распределения, это может быть чревато спорами с налоговыми органами. Фискальные органы могут просто не признать данную выплату дивидендами и доначислить налог, а заодно и пени по более высоким (стандартным) ставкам. Суды придерживаются того же мнения. Какие налоги нужно платить при выплате дивидендов ООО?

Так как получение денежных средств, в данном случае, является доходом для учредителей, то организация должна выступить налоговым агентом и удержать с них НДФЛ или налог на прибыль (если в качестве учредителя выступает юридическое лицо). Выплата дивидендов ООО облагается по ставке 9% (для фирм и граждан резидентов). Иностранные учредители получат свою выплату за минусом 15%. Любые налоговые вычеты по НДФЛ, в данном случае, не действуют. Страховыми взносами дивиденды не облагаются.

Организация на УСН или ЕНВД также выступает налоговым агентом, когда совершается выплата дивидендов ООО. Расчет налога может быть усложнен в том случае, когда они были получены за прошлые периоды и в течение года. Тогда расчет будет производиться следующим образом: сумму налога, исчисленную при выплате дивидендов (доля в УК х 9%) нужно умножить общую сумму дивидендов к выплате по решению собрания и отнять от этого произведения сумму полученных ранее дивидендов.

Выплата дивидендов ООО налагает обязанность представить в ИФНС декларацию по налогу на прибыль (если учредителем являлось юридическое лицо) и справку 2-НДФЛ (для отчетности по физ. Лицам). Организациям на упрощенке и вмененке в декларации по прибыли нужно заполнить только титульный лист, подраздел 1.3 и лист 03. Отправить расчет нужно по итогам квартала, в котором совершалась выплата, не позднее 28 числа следующего месяца, после его окончания.

Конечно, расчет дивидендов стоит проводить в связке со всеми сопутствующими расчетами, соответственно, бухгалтерская программа должна уметь по актуальным алгоритмам дивиденды. Самая распространенная в России онлайн-бухгалтерия — Контур. Бухгалтерия — также умеет делать все расчеты, и выплата дивидендов ООО не представляет из себя чего-то сложного.

Что нужно сделать пользователю Контур.Бухгалтерии? Указать уже рассчитанную сумму дивидендов ООО по сотруднику можно в его личной карточке. С этой суммы онлайн-бухгалтерия удерживает 9% для резидентов РФ или 15% для нерезидентов и автоматически учитывает в отчетности. В системе есть возможность учитывать дивиденды даже для тех, кто не является сотрудником компании. Для этого нужно выбрать статус «Получатель дивидендов, не являющийся сотрудником» в его личной карточке.

Для бухгалтеров, которые хотят посмотреть что она из себя представляет и что в ней за автоматизация такая, от которой бухгалтерам хочется приятно расслабиться и улыбнуться, нужно зарегистрироваться, загрузить базы 1С и на месяц спокойно отдать все заботы онлайн-бухгалтерии. Регистрация:

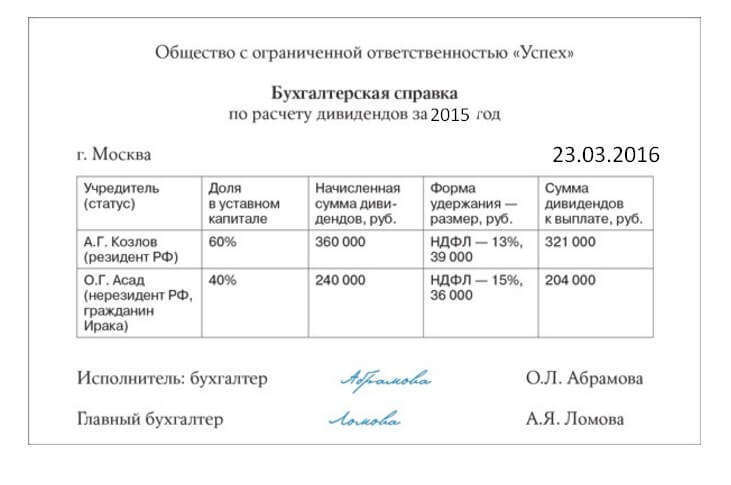

С 2014 г. действует новый порядок выплаты дивидендов, введенный Федеральным законом от 29.12.2012 N 282-ФЗ. Пример 1. По результатам деятельности за 2013 г. ОАО приняло решение выплатить дивиденды в размере 1000 руб. за обыкновенную

14.07.2014 Выплата дивидендов из нераспределенной прибыли. ООО применяет УСН с 2003 г. (доходы минус расходы). Учредитель будет принимать решение о выплате дивидендов в сумме 2 млн. руб.14 июля 2014

Дивиденды Выплаты и Расчет в 2014. С 2014 года внесены поправки в ст.275 НК РФ, касающиеся выплат дивидендов. Общество не вправе принимать решение о выплате дивидендов

пример решения о выплате дивидендов ооо образец

Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51. Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98). Налоговый учет дивидендов (УСН).

Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51. Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98). Налоговый учет дивидендов (УСН).

Решение о выплате дивидендов в акционерном обществе должно быть принято большинством голосов (п. 2 ст. 49 Пример 5. Изменим условия примера 4. В счет выплаты дивидендов А.И. Улыбкиной (в размере 35 000 руб.) передан компьютер.

В большинстве обществ выплата дивидендов - единовременная акция, которая проводится обычно раз в год. Однако указанные выплаты можно производить и чаще, например, раз в квартал. Закон этого не запрещает. Такие дивиденды называются промежуточными. Хорошо, если компания все время получает прибыль. Тогда выплата промежуточных дивидендов никому ничем не грозит. А если по итогам года будет получен убыток? О последствиях - в нашей статье.

Что считать дивидендом?

Дивидендом признается любой доход, полученный учредителем от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим ему долям в уставном капитале этой организации (п. 1 ст. 43 Налогового кодекса РФ).

Распределение должно производиться пропорционально размеру указанных долей.

Таким образом, дивиденд представляет собой часть чистой прибыли общества, распределяемой учредителями в соответствии с размерами их долей и выплачиваемой им деньгами или имуществом. Следовательно, есть два необходимых условия, при одновременном соответствии которым выплата должна признаваться дивидендом:

- выплата производится пропорционально долям учредителей в уставном капитале общества;

- источником выплаты является прибыль, остающаяся у общества после налогообложения.

Обратите внимание: так как в Налоговом кодексе РФ есть собственное определение «дивиденда», то во всех налоговых спорах во внимание, в том числе и судьями, будет приниматься именно оно.

Указанный подход будет иметь решающее значение в том случае, если дивиденды выплачиваются непропорционально долям учредителей в уставном капитале.

Такое распределение, например, допускается в соответствии с пунктом 2 статьи 28 Федерального закона от 8 февраля 2008 г. № 14-ФЗ.

Для этого, правда, также необходимо единовременное выполнение двух обязательных условий:

- организация должна установить иной порядок распределения или при учреждении общества, или по решению общего собрания участников общества;

- это решение должно быть принято всеми учредителями общества единогласно.

Отсюда вывод: если в уставе общества будет записано, что прибыль, полученная строительной компанией, распределяется между ее учредителями непропорционально принадлежащим им долям в уставном капитале, то такая выплата под определение дивиденда для налоговых целей не подпадает.

Средства для выплаты дивидендов

Как уже указывалось, дивиденды выплачиваются из чистой прибыли общества. Следовательно, основой для объявления дивидендов является наличие чистой прибыли, сумма которой отражается на счете 99 «Прибыли и убытки».

При выплате дивидендов кредитуются счета 50 и/или 51 в корреспонденции со счетами 75-2 и/или 70. Пример: Общее собрание ЗАО приняло решение о выплате дивидендов 3 руб. на 1 акцию.

В письме Минфина России от 23 августа 2002 г. № 04-02-06/3/60 чиновники порекомендовали выплачивать дивиденды из чистой прибыли отчетного года.

Однако есть решения арбитражных судов, указывающие на то, что ничего незаконного в начислении дивидендов за счет прибыли прошлых лет нет.

В качестве примера можно привести постановления ФАС Северо-Кавказского округа от 22 марта 2006 г. № Ф08-1043/2006-457А и ФАС Восточно-Сибирского округа от 11 августа 2005 г. № А33-26614/04-С3-Ф02-3800/05-С1.

В более позднем письме Минфин России вообще отказался отвечать на вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет, указав, что это вне его компетенции (письмо от 17 марта 2008 г. № 03-04-06-01/60).

А в совместном письме Минфина России и ФНС России от 19 марта 2009 г. № ШС-22-3/210@ чиновники признали, что «дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов акционерного общества».

Расчет и бухгалтерский учет дивидендов

Чистая прибыль определяется в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению.

В течение года формирование сальдо финансового результата (чистая прибыль или чистый убыток) происходит на счете 99 «Прибыли и убытки».

При составлении промежуточной бухгалтерской отчетности величина чистой (нераспределенной) прибыли отчетного периода определяется на основе данных аналитического бухгалтерского учета по счету 99. Фактически это остаток по счету 99 на конец отчетного периода.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается.

При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (на счете 84 аккумулируется невыплаченная в форме дивидендов или нераспределенная прибыль, которая остается в обороте у общества в качестве долговременного внутреннего источника финансирования).

Итак, при составлении промежуточной отчетности:

корреспонденции со счетом 84

Учредители получают отчет о прибылях и убытках (форма № 2), где указывается чистая прибыль компании за отчетный период. Исходя из ее величины и принимается решение о возможной сумме дивидендов по результатам I квартала, полугодия, 9 месяцев отчетного года, то есть тех самых промежуточных дивидендов либо годовых (по итогам года).

Из вышеизложенного следует, что задолженность перед участниками общества с ограниченной ответственностью по выплате рассматриваемого дохода отражается в бухгалтерском учете на дату принятия решения общим собранием участников общества о распределении чистой прибыли.

Назначение платежа: Выплата дивидендов Ф.И.О. за период… по решению от… Смотря какой банк, есть банки выдают за 0.5%, есть за 1%, есть просто за установленную сумму, к примеру 200 рублей за получение наличных независимо от

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, делается запись, отражающая это событие (п. 10 ПБУ 7/98).

Направление части прибыли предыдущего отчетного года на выплату дивидендов учредителям общества по итогам утверждения годовой бухгалтерской отчетности отражается следующим образом:

ДЕБЕТ 84 КРЕДИТ 75 (70)

- отражена задолженность перед учредителем по выплате дивидендов (счет 70 используется, если учредитель общества сам в нем работает).

Для отражения в бухгалтерском учете распределения промежуточных дивидендов потребуются другие проводки.

Как было сказано, в течение года чистая прибыль общества определяется путем сопоставления кредитовых и дебетовых оборотов по счету 99.

В связи с этим начисление промежуточных дивидендов, по мнению автора, целесообразно отражать записью:

ДЕБЕТ 99 КРЕДИТ 75 (70)

- отражена задолженность перед учредителем по выплате промежуточных дивидендов.

А в отчете о прибылях и убытках начисленные промежуточные дивиденды можно отражать после строки «Текущий налог на прибыль» (в круглых скобках).

Сумма налога на прибыль (НДФЛ), удержанная с доходов учредителей (о чем будет сказано ниже), отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Если по итогам года получен убыток.

Принятие решения о выплате дивидендов с большей периодичностью, чем один раз в год, требованию об осмотрительности не соответствует. Ведь окончательный результат деятельности организации неизвестен.

Допустим, строительная компания, выплатившая промежуточные дивиденды, закончила год с убытком. Рассмотрим последствия.

Контролирующие органы не имеют ничего против выплаты промежуточных дивидендов.

При этом они обращают внимание на необходимость применения к указанным выплатам порядка определения налоговой базы, предусмотренного статьей 275 Налогового кодекса РФ.

Напомним, что согласно этой статье общество, выплачивающее дивиденды, является налоговым агентом по отношению к их получателям и должно удержать с них налог.

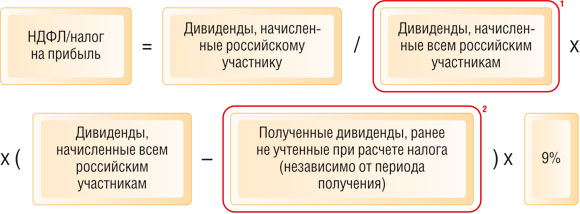

Сумма налога, подлежащего удержанию из доходов получателя дивидендов, исчисляется по следующей формуле:

Н = К 5 Сн 5 (д - Д),

где Н - сумма налога, подлежащего удержанию; К - отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к их общей сумме, подлежащей распределению; Сн - соответствующая налоговая ставка (0% или 9%); д - общая сумма дивидендов, подлежащая распределению; Д - общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном или налоговом периоде и предыдущем периоде (только если суммы дивидендов ранее не участвовали в расчете). Дивиденды, облагаемые по ставке 0 процентов, в общей сумме не учитываются.

Обратите внимание: в расчете участвуют суммы дивидендов за вычетом удержанного с них налога, то есть «чистые» дивиденды, полученные организацией (п. 4 письма ФНС России от 19 января 2009 г. № ВЕ-17-3/12@).

Итак, самое главное налоговое «преимущество» получателей дивидендов - это то, что получаемые ими суммы облагаются налогами по пониженным ставкам.

Но что же произойдет в случае, если по итогам года общество получает убыток?

Разъяснения по порядку учета в целях налогообложения прибыли промежуточных дивидендов даны в совместном письме Минфина России и ФНС России от 19 марта 2009 г. № ШС-22-3/210@. По мнению чиновников, в этом случае изменится порядок налогообложения указанных выплат. Рассмотрим их аргументы подробнее.

Так как у общества отсутствует по итогам года прибыль, остающаяся после налогообложения, из которой можно было бы выплачивать дивиденды, то и дивидендов как таковых у такой убыточной организации быть не может. То есть промежуточные дивиденды, выплаченные в течение года, теряют статус дивидендов. Значит, они должны облагаться по обычным ставкам.

Получателям-организациям такие выплаты следует признать внереализационными доходами - как безвозмездно полученные средства (п. 8 ст. 250 Налогового кодекса РФ) и, соответственно, применить к ним налоговую ставку в размере 20 процентов по доходам текущего года (24% в отношении прибыли, полученной до 1 января 2009 года).

Для граждан - резидентов РФ такие выплаты переходят в разряд доходов, облагаемых по обычной ставке (13%).

ПРИМЕР 1

Учредителями строительной компании ООО «Титан» являются ООО «Ника» и гражданин Зорин Н.Н. (резидент РФ), не являющийся индивидуальным предпринимателем, которым принадлежит по 50 процентов уставного капитала ООО «Титан». По решению учредителей, им выплачиваются промежуточные полугодовые дивиденды в размере 50 процентов полученной за отчетный период прибыли пропорционально их долям в уставном капитале общества.

По итогам полугодия 2008 года ООО «Титан» получило прибыль в размере 6 000 000 руб. следовательно, ра

Вопросы судебной практики, связанные с выплатой дивидендов и ограничениями на их выплату

I. Выплата дивидендов

II. Ограничения на выплату дивидендов

I. Выплата дивидендов

Согласно Федеральному закону от 26.12.1995 N 208-ФЗ "Об акционерных обществах" общество по результатам своей деятельности может принять решение о выплате дивидендов из чистой прибыли. Получение дивидендов является правом акционеров - владельцев обыкновенных и привилегированных акций. На практике встречается множество споров, связанных с порядком принятия решения и выплатой дивидендов.

На сегодняшний день данные судебные споры касаются следующих вопросов:

- обязанность общества принимать решения о выплате дивидендов

- основания возникновения у акционеров права на получение дивидендов

- требование акционера о включении в повестку дня общего собрания акционеров вопроса о размере дивидендов

- последствия невыплаты (несвоевременной выплаты) дивидендов

- основания, освобождающие общество от ответственности за просрочку выплаты дивидендов

- последствие наличия в уставе общества положения, устанавливающего условия выплаты дивидендов по привилегированным акциям

- принятие решения о невыплате дивидендов при наличии чистой прибыли

- рекомендации совета директоров (наблюдательного совета) по размеру и порядку выплаты дивидендов

- порядок расчета дивидендов

- последствие признания недействительным решения общего собрания акционеров о выплате дивидендов

- последствие отсутствия сведений об акционере в реестре акционеров

- зависимость права на получение дивидендов от внесения акционера в список лиц, имеющих право участвовать в общем собрании акционеров

- последствие отчуждения акций после принятия обществом решения о выплате дивидендов

- получение дивидендов лицом, не являющимся законным владельцем акций

1. Обязанность общества принимать решения о выплате дивидендов

Согласно ст. 42 Закона об акционерных обществах общество вправе по результатам I квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено указанным Законом. Решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Пунктом 3 ст. 42 Закона об акционерных обществах установлено, что решения о выплате (объявлении) дивидендов, в том числе о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. На практике же возникают споры относительно того, обязано ли общество принимать решение о выплате дивидендов.

Вывод из судебной практики: Принятие решения о выплате дивидендов является правом, а не обязанностью общества.

Суды исходят из того, что иное толкование ст. 42 Закона об акционерных обществах может привести к произвольному вмешательству в частные дела участников гражданских отношений, а это недопустимо в силу основных начал гражданского законодательства, предусмотренных в п. 1 ст. 1 ГК РФ.

2. Основания возникновения у акционеров права на получение дивидендов

В соответствии со ст. ст. 31, 32 Закона об акционерных обществах владельцы обыкновенных и привилегированных акций имеют право на получение дивидендов.

Согласно ст. 42 Закона об акционерных обществах общество вправе по результатам I квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Пунктом 3 ст. 42 Закона об акционерных обществах предусмотрено, что решение о выплате дивидендов принимается общим собранием акционеров.

Согласно п. 15 Постановления Пленума ВАС РФ от 18.11.2003 N 19 решение о выплате (объявлении) дивидендов, в том числе о размере дивиденда и форме его выплаты, принимается общим собранием акционеров по акциям каждой категории (типа), в том числе по привилегированным, в соответствии с рекомендациями совета директоров (наблюдательного совета) общества. При отсутствии решения об объявлении дивидендов общество не вправе выплачивать, а акционеры требовать их выплаты.

Вместе с тем на практике возникают ситуации, когда акционеры в отсутствие решения общего собрания акционеров о выплате дивидендов обращаются в суд с требованиями о взыскании дивидендов. Вследствие этого возникают споры относительно того, что же является основанием для возникновения у акционера права требовать выплаты дивидендов.

Вывод из судебной практики: Право акционера требовать выплаты дивидендов возникает только в случае принятия общим собранием акционеров решения об их выплате.

Суды исходят из того, что право на получение дивиденда у акционера возникает при наличии сложного фактического состава, последним юридическим фактом которого является принятие общим собранием акционеров решения о выплате дивидендов. Таким образом, при отсутствии решения общего собрания акционеров о выплате дивидендов общество не вправе их выплачивать, а акционер требовать их выплаты.

Вывод из судебной практики: Общее собрание акционеров не вправе принимать решение об отмене ранее принятого решения о выплате дивидендов.

Суд исходит из того, что после принятия общим собранием акционеров решения о выплате дивидендов право общества по их выплате переходит в обязанность. В связи с этим отмена решения о выплате приведет к нарушению прав акционеров на получение дивидендов.

Вывод из судебной практики: Решение общего собрания, не содержащее прямое указание на выплату дивидендов, их размер, срок и порядок выплаты, не является основанием возникновения у акционеров права требовать выплаты дивидендов.

Следует отметить, что в соответствии с п. 4 ст. 42 Закона об акционерных обществах срок и порядок выплаты дивидендов могут быть определены уставом общества. В этом случае дополнительно определять их решением общего собрания не обязательно.

Вывод из судебной практики: Иные документы, кроме решения общего собрания акционеров о выплате дивидендов, не могут являться доказательством возникновения у акционеров права требовать выплаты дивидендов.

Суды исходят из того, что ни решение о направлении части прибыли на выплату дивидендов, ни ведомость акционеров, ни протокол совета директоров не является доказательством возникновения у акционеров права требовать выплаты дивидендов, так как единственным основанием для возникновения такого права является принятие общим собранием акционеров решения о выплате дивидендов.

Вывод из судебной практики: Отсутствие у общества чистой прибыли, а также утвержденного годового отчета и годовой бухгалтерской отчетности, которые отражают убытки общества, является основанием для невыплаты объявленных дивидендов.

Вывод из судебной практики: Тяжелое финансовое положение общества не является основанием для невыплаты ранее объявленных дивидендов в силу п. 4 ст. 43 Закона об акционерных обществах ("Ограничения на выплату дивидендов").

В п. 17 Постановления Пленума ВАС РФ от 18.11.2003 N 19 "О некоторых вопросах применения Федерального закона "Об акционерных обществах" разъяснено, что при применении п. 4 ст. 43 Закона об акционерных обществах суды должны иметь в виду, что приостановление выплаты дивидендов не лишает акционеров права на получение объявленных дивидендов после прекращения действия обстоятельств, препятствующих их выплате. После прекращения (устранения) таких обстоятельств общество обязано выплатить акционерам объявленные дивиденды в разумный срок. При невыплате их в такой срок акционер вправе обратиться в суд с иском о взыскании дивидендов с начислением на причитающуюся ему сумму процентов за просрочку исполнения денежного обязательства (статья 395 ГК РФ) за период со дня, когда наступила обязанность общества выплатить их (после устранения причин, препятствовавших выплате), до дня погашения задолженности.

3. Требование акционера о включении в повестку дня общего собрания акционеров вопроса о размере дивидендов

Согласно ст. 42 Закона об акционерных обществах общество может принимать решения о выплате дивидендов. Такие решения принимаются общим собранием акционеров. При этом размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества (п. 3 ст. 42 Закона).

В соответствии с п. 1 ст. 53 Закона об акционерных обществах акционеры (акционер), являющиеся в совокупности владельцами не менее чем двух процентов голосующих акций общества, вправе внести вопросы в повестку дня годового общего собрания акционеров.

Поскольку размер дивидендов рекомендуется советом директором (наблюдательным советом) общества, но у акционера есть право на внесение вопросов в повестку дня годового собрания акционеров, возникают споры относительно возможности акционеров требовать включения в повестку дня общего собрания акционеров вопроса о размере дивидендов.

Вывод из судебной практики: Акционер не вправе требовать включения в повестку дня общего собрания акционеров вопроса о размере выплачиваемых дивидендов.

Суд исходит из того, что в соответствии со ст. 42 Закона об акционерных обществах вопрос о размере дивидендов относится к компетенции совета директоров.

4. Последствия невыплаты (несвоевременной выплаты) дивидендов

В соответствии с п. 1 ст. 42 Закона об акционерных обществах общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено указанным Законом.

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров.

Согласно п. 5 ст. 42 Закона об акционерных обществах если в течение срока выплаты дивидендов, определенного в соответствии с законом, объявленные дивиденды не выплачены лицу, включенному в список лиц, которые имеют право на получение дивидендов, оно вправе обратиться к обществу с требованием о выплате.

Иные последствия невыплаты (несвоевременной выплаты) дивидендов Законом об акционерных обществах не установлены.

Вместе с тем на практике в случае нарушения обязанности по выплате дивидендов у общества могут возникнуть различные неблагоприятные последствия.

Вывод из судебной практики: Нарушение срока выплаты объявленных дивидендов и (или) выплата их не в полном размере является основанием для взыскания с общества процентов за пользование чужими денежными средствами за период просрочки.

Вывод из судебной практики: Нарушение срока выплаты объявленных дивидендов является основанием для привлечения общества к административной ответственности по ст. 15.20 КоАП РФ ("Воспрепятствование осуществлению прав, удостоверенных ценными бумагами").

5. Основания, освобождающие общество от ответственности за просрочку выплаты дивидендов

В соответствии со ст. 42 Закона об акционерных обществах общество может принимать решения о выплате дивидендов. Такие решения принимаются общим собранием акционеров.

Согласно п. 4 ст. 42 Закона об акционерных обществах срок выплаты дивидендов составляет 60 дней с момента принятия решения общим собранием акционеров, если иной срок не предусмотрен в уставе общества.

На практике встречаются случаи, когда акционеры обращаются в суд с требованиями о взыскании процентов за пользование чужими денежными средствами, морального вреда, убытков в связи с тем, что общество приняло решение о выплате дивидендов, но не выплатило их.

Вывод из судебной практики: Общество освобождается от ответственности за просрочку выплаты объявленных дивидендов, если акционер не обновлял свои данные в реестре акционеров.

Суды исходят из того, что согласно п. 5 ст. 44 Закона об акционерных обществах лицо, зарегистрированное в реестре акционеров общества, обязано своевременно информировать держателя реестра акционеров общества об изменении своих данных. В случае непредставления им этой информации общество и регистратор не несут ответственности за причиненные в связи с этим убытки.

Вывод из судебной практики: Общество освобождается от ответственности за просрочку выплаты объявленных дивидендов, если у него отсутствовала информация о банковских реквизитах акционера.

6. Последствие наличия в уставе общества положения, устанавливающего условия выплаты дивидендов по привилегированным акциям

Согласно п. 2 ст. 32 Закона об акционерных обществах в уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа.

Кроме того, нередко устав содержит положение о том, что дивиденды по привилегированным акциям выплачиваются только при наличии чистой прибыли. Вследствие этого на практике возникают споры о возможности принятия решения общим собранием акционеров о невыплате дивидендов при наличии в обществе чистой прибыли.

Вывод из судебной практики: Наличие в уставе положения, согласно которому общество может не выплачивать дивиденды при отсутствии чистой прибыли, не означает, что при ее наличии общество обязано принять решение о выплате дивидендов.

Суды исходят из того, что согласно ст. 42 Закона об акционерных обществах принятие решения о начислении дивидендов и их выплате акционерам пропорционально размещенным акциям является правом, а не обязанностью общества. Вследствие этого положение устава о возможности принятия общим собранием акционеров решения о невыплате дивидендов, если у общества отсутствует чистая прибыль, не свидетельствует об обязанности общего собрания принять решение о выплате дивидендов при ее наличии.

7. Принятие решения о невыплате дивидендов при наличии чистой прибыли

Согласно п. 2 ст. 42 Закона об акционерных обществах источником для выплаты дивидендов служит чистая прибыль общества. Таким образом, общество может принять решение о выплате дивидендов только при ее наличии.

Однако даже при наличии чистой прибыли общества могут не принимать решения о выплате дивидендов или принять решение о невыплате дивидендов, что является основанием для обращения акционеров в суд с требованием об их выплате.

Вывод из судебной практики: Акционерное общество вправе принять решение о невыплате дивидендов даже при наличии чистой прибыли.

Суд исходит из того, что дивиденды не являются гарантированным источником доходов акционеров.

8. Рекомендации совета директоров (наблюдательного совета) по размеру и порядку выплаты дивидендов

В соответствии с пп. 11 п. 1 ст. 65 Закона об акционерных обществах решение вопроса о даче рекомендаций собранию акционеров по размеру и порядку выплаты дивидендов относится к компетенции совета директоров (наблюдательного совета) общества.

Согласно п. 3 ст. 42 Закона об акционерных обществах решения о выплате (объявлении) дивидендов, в том числе о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. При этом размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

В связи с этим на практике возникают многочисленные споры по рекомендуемому советом директоров (наблюдательным советом) размеру дивидендов.

Вывод из судебной практики: В случае если совет директоров (наблюдательный совет) общества не рекомендовал выплачивать дивиденды, общее собрание акционеров не вправе принять решение об их выплате.

Вывод из судебной практики: Размер дивидендов по привилегированным акциям, рекомендуемый советом директоров, не может быть больше размера, установленного в уставе общества.

Суды исходят из того, что в соответствии со ст. 11 Закона об акционерных обществах требования устава обязательны для исполнения всеми органами общества и его акционерами, а принятие советом директоров решения об утверждении размера дивидендов в большем размере, чем установлен уставом, является нарушением Закона и положений устава общества.

9. Порядок расчета дивидендов

Пунктом 4 ст. 42 Закона об акционерных обществах установлено, что список лиц, имеющих право получения дивидендов, формируется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов.

Вместе с тем на практике общество может принять решение о выплате дивидендов за прошлые периоды. В этом случае может возникнуть ситуация, когда в период, за который выплачиваются дивиденды, акционеру принадлежало большее количество акций, чем на дату принятия решения о выплате дивидендов. В результате между акционером и обществом возникают споры относительно того, из расчета какого количества акций акционеру должны быть выплачены дивиденды.

Вывод из судебной практики: Дивиденды выплачиваются из расчета количества акций, принадлежащих акционеру на дату принятия решения, а не в период, за который они выплачиваются.

Суд исходит из положения п. 4 ст. 42 Закона об акционерных обществах и указывает, что общество правомерно выплатило акционеру дивиденды из расчета количества акций, принадлежавших акционеру на дату составления списка лиц, имеющих право на участие в общем собрании акционеров.

10. Последствие признания недействительным решения общего собрания акционеров о выплате дивидендов

В соответствии со ст. 42 Закона об акционерных обществах общество может принимать решения о выплате дивидендов. Такие решения принимаются общим собранием акционеров.

Согласно п. 7 ст. 49 Закона об акционерных обществах акционер вправе обжаловать в суд решение, принятое общим собранием акционеров с нарушением требований данного Закона, иных правовых актов Российской Федерации, устава общества, если он не принимал участия в общем собрании акционеров или голосовал против принятия такого решения и указанным решением нарушены его права и законные интересы. Такое заявление может быть подано в суд в течение шести месяцев со дня, когда акционер узнал или должен был узнать о принятом решении.

В связи с этим на практике может возникнуть ситуация, когда решение общего собрания акционеров о выплате дивидендов признается недействительным, в то время как объявленные данным решением дивиденды уже выплачены акционерам.

Следует отметить, что Федеральным законом от 19.07.2009 N 205-ФЗ внесены изменения в п. 7 ст. 49 Закона об акционерных обществах, согласно которым акционер вправе обжаловать в суде решение, принятое общим собранием акционеров с нарушением требований Закона об акционерных обществах, иных нормативно-правовых актов РФ, устава общества, если акционер не участвовал в общем собрании или голосовал против этого решения и таким решением нарушены его права и (или) законные интересы.

Пунктом 7 ст. 49 Закона об акционерных обществах, вступившим в силу с 21.10.2009, установлено, что заявление о признании недействительным решения общего собрания акционеров может быть подано в суд в течение трех месяцев с того дня, когда акционер узнал или должен был узнать о принятом решении и об обстоятельствах, являющихся основанием для признания его недействительным. Кроме того, срок обжалования решения общего собрания акционеров в случае его пропуска восстановлению не подлежит, за исключением случая, если акционер не подавал указанное заявление под влиянием насилия или угрозы.

Вывод из судебной практики: Дивиденды, выплаченные на основании недействительного (ничтожного) решения общего собрания акционеров, являются неосновательным обогащением акционеров.

Суд исходит из того, что принятие решения о выплате дивидендов, в последующем признанного недействительным, не повлекло возникновения обязательства общества по выплате дивидендов и права акционера на их получение. Поэтому с акционеров подлежат взысканию дивиденды, выплаченные по данному решению, как неосновательное обогащение.

11. Последствие отсутствия сведений об акционере в реестре акционеров

Согласно п. 4 ст. 42 Закона об акционерных обществах список лиц, имеющих право получения дивидендов, формируется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов.

В соответствии с п. 1 ст. 51 Закона об акционерных обществах список лиц, имеющих право на участие в общем собрании акционеров, составляется на основании данных реестра акционеров общества.

Статьей 29 Закона о рынке ценных бумаг права владельцев на эмиссионные ценные бумаги бездокументарной формы выпуска удостоверяются в системе ведения реестра - записями на лицевых счетах у держателя реестра или в случае учета прав на ценные бумаги в депозитарии - записями по счетам депо в депозитариях.

Таким образом, выплата дивидендов производится акционерам, включенным в списки лиц, имеющих право на участие в общих собраниях акционеров, которые формируются на основании данных системы ведения реестра.

Вместе с тем на практике может возникнуть ситуация, когда общество принимает решение о выплате дивидендов, однако лицо, фактически являющееся законным владельцем акций, не может их получить, так как данные о нем не были включены в реестр акционеров в связи с незаконными действиями третьих лиц и, как следствие, сведения о таком акционере не были внесены в список лиц, имеющих право на получение дивидендов.

Вывод из судебной практики: Акционер не вправе требовать выплаты объявленных дивидендов за период, когда о нем не было сведений в реестре акционеров, даже если они отсутствовали по не зависящим от него причинам.

Суд исходит из того, что у общества отсутствовали предусмотренные ст. 29 Закона о рынке ценных бумаг и п. 4 ст. 42 Закона об акционерных обществах основания для выплаты акционеру дивидендов, поскольку на момент составления списка лиц, имеющих право на участие в общих собраниях акционеров, на которых принимались решения о выплате дивидендов, акционер не являлся лицом, указанным в системе ведения реестра.

12. Зависимость права на получение дивидендов от внесения акционера в список лиц, имеющих право участвовать в общем собрании акционеров

Согласно п. 4 ст. 42 Закона об акционерных обществах список лиц, имеющих право получения дивидендов, формируется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов.

Однако на практике возникают вопросы относительно того, может ли акционер требовать выплаты дивидендов, если он не был включен в список лиц, имеющих право участвовать в общем собрании акционеров, на котором было принято решение о выплате дивидендов. С другой стороны, возникает вопрос о том, может ли акционер, включенный в данный список, требовать выплаты дивидендов, если до принятия общим собранием акционеров указанного решения он продал принадлежащие ему акции.

Вывод из судебной практики: Право акционера на получение дивидендов не зависит от наличия сведений о нем в списке лиц, имеющих право на получение дивидендов, и в протоколе общего собрания акционеров о выплате дивидендов.

Вывод из судебной практики: Акционер, сведения о котором были включены в список лиц, имеющих право участвовать в общем собрании акционеров, где должен был решаться вопрос о выплате дивидендов, имеет право на получение дивидендов, даже если он продал принадлежащие ему акции до принятия указанного решения.

13. Последствие отчуждения акций после принятия обществом решения о выплате дивидендов

В соответствии с п. 1 ст. 42 Закона об акционерных обществах общество вправе по результатам I квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено указанным Законом. Согласно п. 4 данной статьи список лиц, имеющих право на получение дивидендов, составляется на дату оформления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов. Срок выплаты дивидендов составляет 60 дней с момента принятия решения о выплате дивидендов, если уставом или решением о выплате дивидендов не установлен иной срок.

Однако на практике может сложиться ситуация, когда после принятия решения о выплате дивидендов, но до их выплаты акционер отчуждает принадлежащие ему акции. В связи с этим возникает вопрос: обязано ли общество выплатить данному акционеру объявленные дивиденды?

Вывод из судебной практики: Продажа акционером своих акций после принятия обществом решения о выплате дивидендов не освобождает общество от обязанности их выплатить такому акционеру.

Примечание: Суд исходит из положения п. 4 ст. 42 Закона об акционерных обществах, согласно которому список лиц, имеющих право на получение дивидендов, составляется на дату оформления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате дивидендов.

Таким образом, право на получение дивидендов возникает у акционера в день формирования списка акционеров, имеющих право на получение дивидендов, и не утрачивается при последующем отчуждении акций.

14. Получение дивидендов лицом, не являющимся законным владельцем акций

В соответствии со ст. ст. 31, 32 Закона об акционерных обществах лицами, имеющими право на получение дивидендов, являются акционеры общества. При этом ст. 28 Закона о рынке ценных бумаг установлено, что права на акции удостоверяются соответствующими записями на лицевых счетах в реестре акционеров общества.

Согласно п. 4 ст. 42 Закона об акционерных обществах список лиц, имеющих право на получение дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов. Соответственно, лица, не указанные в данных списках, не имеют права на получение дивидендов.

На практике может сложиться ситуация, когда лица, которые включены в список лиц, имеющих право на получение дивидендов, не являются законными владельцами акций.

В связи с этим возникают вопросы о том, каковы последствия выплаты дивидендов незаконным владельцам акций и возможно ли их получение законными владельцами.

Вывод из судебной практики: Дивиденды, полученные лицом по акциям, которые не принадлежат ему на законном основании, могут быть взысканы собственником акций как неосновательное обогащение.

Вывод из судебной практики: Получение лицом дивидендов по акциям, которые не принадлежат ему на законном основании, является основанием для взыскания с него процентов за пользование чужими денежными средствами с даты, когда данное лицо узнало о неосновательности получения дивидендов.

II. Ограничения на выплату дивидендов

Федеральным законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах" установлены ограничения на принятие обществом решений о выплате дивидендов, а также на выплату объявленных дивидендов.

На практике возникает множество споров, связанных с ограничениями на принятие обществом решений о выплате дивидендов, а также на выплату объявленных дивидендов. На сегодняшний день подобные судебные споры касаются следующих вопросов:

- признаки банкротства в целях применения установленных ст. 43 Федерального закона "Об акционерных обществах" ограничений на выплату дивидендов

- доказательства наличия признаков несостоятельности (банкротства)

- целевое использование чистой прибыли как ограничение на выплату дивидендов

1. Признаки банкротства в целях применения установленных ст. 43 Федерального закона "Об акционерных обществах" ограничений на выплату дивидендов

В соответствии со ст. 42 Закона об акционерных обществах общество обязано выплатить объявленные дивиденды, однако указанный Закон предусматривает ряд ограничений на принятие решения о выплате дивидендов и на выплату объявленных дивидендов.

Так, ст. 43 Закона об акционерных обществах устанавливает перечень случаев, когда общество не вправе выплачивать объявленные дивиденды, в частности:

- если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

Признаки несостоятельности (банкротства) установлены п. 2 ст. 3 Закона о несостоятельности (банкротстве). В нем указано, что юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Вместе с тем на практике возникают споры о том, что является признаками несостоятельности (банкротства) в целях применения ограничений, установленных ст. 43 Закона об акционерных обществах.

Вывод из судебной практики: Значительная задолженность общества в течение длительного периода времени и отсутствие прибыли являются признаками несостоятельности (банкротства) в целях применения ограничений, установленных ст. 43 Закона об акционерных обществах.

Вывод из судебной практики: Наличие у общества задолженности, достаточной для инициирования процедуры несостоятельности (банкротства), не является признаком несостоятельности (банкротства) для целей применения ограничений, установленных ст. 43 Закона об акционерных обществах.

Суд исходит из того, что наличие у общества формальных признаков, установленных ст. 6 Закона о несостоятельности (банкротстве), для возбуждения производства по делу о несостоятельности (банкротстве) не является признаком банкротства для целей применения ограничений, установленных ст. 43 Закона об акционерных обществах. При этом суд также учитывает обстоятельства, связанные с наличием у общества чистой прибыли, достаточной для выплаты дивидендов, и имущества для удовлетворения требований кредиторов.

2. Доказательства наличия признаков несостоятельности (банкротства)

Согласно ст. 42 Закона об акционерных обществах общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды в срок, установленный уставом или общим собранием общества. Лицами, имеющими право на получение годовых дивидендов, являются акционеры, внесенные в реестр акционеров на день составления списка лиц, которые имеют право участвовать в годовом общем собрании.

Статьей 43 Закона об акционерных обществах установлены ограничения, при которых общество не вправе выплачивать объявленные дивиденды. Одним из ограничений является наличие у общества признаков несостоятельности (банкротства).

Признаки несостоятельности установлены в ст. 3 Закона о несостоятельности (банкротстве), согласно которой юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Однако указанная статья не устанавливает перечень документов, подтверждающий неплатежеспособность общества.

Вывод из судебной практики: Финансово-экономическая экспертиза, назначенная судом, признается доказательством неплатежеспособности общества.

Суды исходят из применения ст. ст. 42, 43 Закона об акционерных обществах и ст. 3 Закона о несостоятельности (банкротстве) и в качестве доказательства наличия у общества признака несостоятельности признают финансово-экономическую экспертизу, назначенную судом, в которой подтверждается неплатежеспособность общества.

3. Целевое использование чистой прибыли как ограничение на выплату дивидендов

В соответствии со ст. 42 Закона об акционерных обществах общество обязано выплатить объявленные дивиденды. Однако указанный Закон предусматривает ряд ограничений на принятие решения о выплате дивидендов и на выплату объявленных дивидендов.

Так, ст. 43 Закона об акционерных обществах устанавливает перечень случаев, когда общество не вправе выплачивать объявленные дивиденды, в частности:

- если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством РФ о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

Согласно п. 6 Приказа средства, полученные в результате применения специальных надбавок, имеют целевой характер и направляются на финансирование программ газификации, на основании которых такие надбавки были установлены. В соответствии с п. 29 Приказа при выявлении случаев нецелевого использования средств, полученных от применения специальных надбавок, ФСТ России может принимать решения о пересмотре тарифа на услуги по транспортировке газа газораспределительных организаций (далее - ГРО) в сторону уменьшения на величину специальной надбавки и израсходованных нецелевым образом средств.

На основании изложенного возникает вопрос: насколько правомерно принятие решения о выплате дивидендов обществом, хозяйственная деятельность которого обусловлена указанным выше Постановлением?

Вывод из судебной практики: Необходимость целевого использования чистой прибыли, обусловленная требованиями законодательства, освобождает общество от выплаты объявленных дивидендов.

Суды исходят из того, что решение о выплате дивидендов за счет денежных средств, полученных в результате применения специальных надбавок к тарифам на услуги по транспортировке газа, приведет к нецелевому использованию указанных средств обществом, что свидетельствует о злоупотреблении правом со стороны акционера.