Рейтинг: 5.0/5.0 (1635 проголосовавших)

Рейтинг: 5.0/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

![]()

Для того чтобы инициировать ремонт компьютера при УСН, системный администратор или другой технический специалист вашей компании должен оформить акт осмотра компьютера и зафиксировать в нем выявленные недостатки и необходимые действия для их устранения. Например, такие, как замена комплектующих, удаление вирусов, установка программного обеспечения, диагностика жесткого диска. На основании этого акта нужно составить дефектную ведомость, указав в ней, какие следует элементы заменить, чтобы компьютер исправно работал.

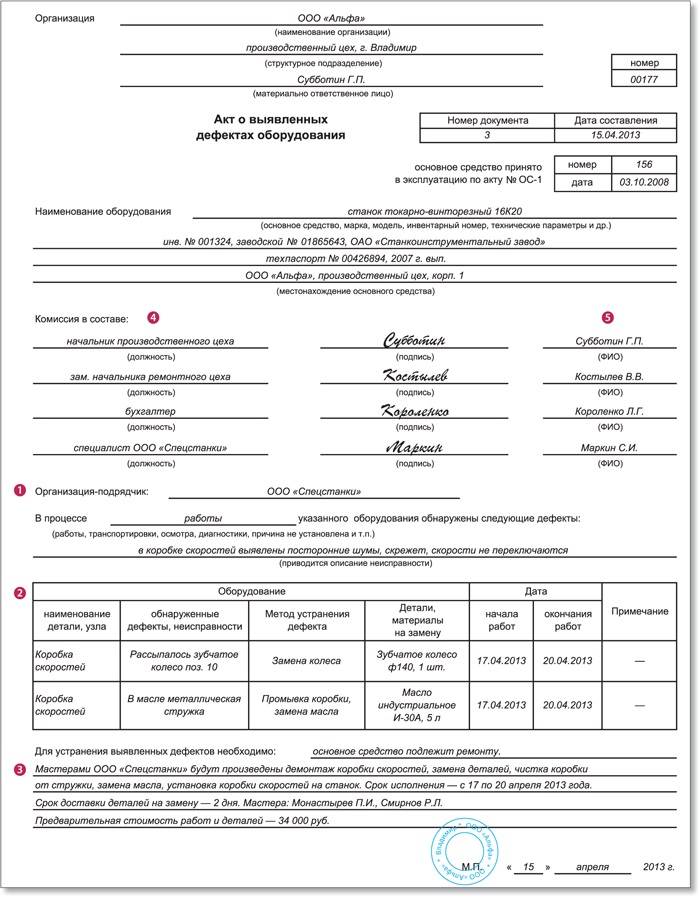

Унифицированной формы дефектной ведомости нет. Поэтому вам нужно разработать ее самостоятельно и образец бланка утвердить приказом в качестве приложения к учетной политике. За основу можно взять форму № ОС-16 «Акт о выявленных дефектах оборудования». Она утверждена постановлением Госкомстата России от 21.01.2003 № 7. В дефектной ведомости нужно описать неисправности и повреждения компьютера и указать, какие работы необходимы для его восстановления. После того как ведомость оформлена, руководитель должен издать приказ о проведении ремонта. В приказе нужно указать, каким способом будет отремонтирован компьютер: собственными силами или с привлечением подрядной организации. Как правило, несложный ремонт делают свои же специалисты. Далее надо составить смету расходов на ремонт, а в ней указать все материалы, которые необходимы для ремонта, их количество и стоимость. Также понадобятся документы, подтверждающие покупку материалов (накладные, товарные чеки) и оплату (кассовые чеки). Если ремонт компьютера при УСН будет проводить сторонняя фирма, то с ней нужно заключить договор подряда.

Образец дефектной ведомости

И только после того, как все документы будут оформлены и ремонт оплачен, можно списать затраты при УСН (п. 2 ст. 346.17, п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Решение вопроса о том, по какому основанию списывать расходы, зависит от первоначальной стоимости компьютера.

Компьютер учитывался в составе материаловВ большинстве случаев компьютер стоит не более 40 тыс. руб. Соответственно его можно рассматривать как материалы и в момент ввода в эксплуатацию полностью списать на расходы при УСН (подп. 5 п. 1 ст. 346.16 НК РФ). Затраты на ремонт такого компьютера прямо не указаны в закрытом перечне расходов. Однако стоимость самих заменяемых деталей можно учесть в составе материальных расходов (подп. 5 п. 1, п. 2 ст. 346.16 и подп. 2 п. 1 ст. 254 НК РФ). Причем списать подобные расходы по замене деталей можно сразу после подписания акта выполненных работ и оплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Что касается оплаты работ по починке компьютера, то их также можно включить в налоговую базу при УСН.Причем если вы заключили договор со сторонней компанией или физическим лицом, не состоящим в штате, то оплата этих услуг будет признаваться материальными тратами (подп. 5 п. 1,п. 2 ст. 346.16 и подп. 6 п. 1 ст. 254 НК РФ). Если же ремонтом занимаются работники вашей компании, то выплаченные им суммы являются расходами на оплату труда. А такие затраты списывают в полном объеме согласно подпункту 6 пункта 1 статьи 346.16 НК РФ.

Компьютер является основным средствомЕсли компьютер стоит дороже 40 тыс. руб. значит, он является амортизируемым имуществом (ст. 257 НК РФ). И к налоговому учету при УСН его нужно было принять в качестве основного средства. Тогда стоимость ремонта списывается как затраты на ремонт основных средств (подп. 3 п. 1 ст. 346.16 НК РФ). Соответствующую запись в Книге учета доходов и расходов можно делать сразу после того, как запчасти куплены, работы выполнены и оплачены (п. 2 ст. 346.17 НК РФ).

И тут нужно обратить ваше внимание на такой момент. Как правило, когда из строя выходит какая-либо деталь компьютера, для ремонта покупают элементы уже следующего поколения. И налоговики могут посчитать, что такая замена — уже не ремонт, а модернизация, которую нужно включать в первоначальную стоимость объекта.

Понятно, что такой способ учета невыгоден и неудобен. И те налогоплательщики, которые спорили с инспекторами, в судах подобные дела выигрывали.

Однако даже если вам такую претензию предъявят, доводить дело до спора или судебного разбирательства совсем необязательно. Ведь при «упрощенке» действует особый порядок списания стоимости основных средств, приобретенных во время применения спецрежима, — они полностью включаются в затраты в первый год использования (п. 3 ст. 346.16 НК РФ). Поэтому, даже если компьютер серьезно модернизирован, с точки зрения налогового учета этот факт не сильно будет отличаться от ремонта, поскольку все расходы и там и там можно будет списать в течение года. С той лишь разницей, что ремонтные траты записываются в Книгу учета доходов и расходов единовременно. А цена модернизации, включенная в первоначальную стоимость основного средства, будет перенесена на расходы равными долями поквартально. То есть решение о том, что вы провели — ремонт или модернизацию — может отразиться лишь на размере авансовых платежей по УСН. А вот на размер налога, начисленного по итогам года, — не повлияет.

Однако лучше, конечно, слово «модернизация» нигде не использовать и все замены элементов компьютера проводить как ремонт, оформив для этого те документы, о которых мы рассказали выше. Тем более что в сфере компьютерных технологий все настолько быстро меняется, что вы при всем своем желании не сможете заменить вышедшую из строя деталь на точно такую же по характеристикам. В подавляющем большинстве случаев она уже будет в чем-то более функциональна.

Наличие дефектной ведомости или заключения эксперта о недостатках позволяет доказать, что спорные расходы были именно ремонтными.

Ирина Кушнарева

генеральный директор компании «АЛТИ», налоговый консультант

Как документ позволит сэкономить. Пристальное внимание проверяющих к расходам на ремонт объясняется тем, что они признаются в налоговом и бухгалтерском учете единовременно (п. 5 ст. 272 НК РФ, п. 67 Методических указаний по бухучету основных средств, утв. приказом Минфина России от 13.10.03 № 91н). Налоговики же склонны любые затраты расценивать не как ремонт, а реконструкцию, модернизацию или иное улучшение ОС. Ведь такие расходы увеличивают стоимость объекта и списываются на затраты посредством амортизации (п. 2 ст. 257 НК РФ, п. 14 ПБУ 6/01 «Учет основных средств»). В итоге инспекторы нередко доначисляют налог на прибыль, а также налог на имущество.

Четких определений понятия «ремонт», «реконструкция» или «модернизация» нет. Их можно вывести из общего анализа норм НК РФ и ПБУ 6/01, а также следующих документов: Положения, утв. постановлением Госстроя СССР от 29.12.73 № 279; Ведомственных строительных норм (ВСН) № 58-88 (Р), утв. приказом Госкомархитектуры при Госстрое СССР от 23.11.88 № 312; письма Минфина СССР от 29.05.84 № 80. Из них следует, что ремонтными являются те работы, которые устраняют возникшие дефекты или поддерживают объект в первоначальном состоянии.

Именно наличие дефектной ведомости или заключения эксперта о недостатках позволяет доказать, что спорные расходы были именно ремонтными. Такой вывод следует из анализа судебной практики (постановления Президиума ВАС РФ от 17.08.99 № 1965/99, федеральных арбитражных судов Московского от 27.02.09 № КА-А40/712-09, от 16.02.09 № КА-А40/323-09, Северо-Западного от 24.03.09 № А56-16826/2006 округов).

Заметим, иногда налоговики и сами требуют дефектную ведомость (к примеру, постановления федеральных арбитражных судов Северо-Кавказского от 27.05.09 № А53-10647/2008-С5-22, Центрального от 24.07.08 № А54-5648/2007-С5 округов).

В налоговом планировании дефектная ведомость также может помочь. Например, довольно популярен такой способ экономии при покупке основного средства, изначально требующего большого ремонта: объект с помощью минимальных усилий приводится в работающее состояние и вводится в эксплуатацию. И только потом производится полноценный ремонт. Такие действия позволяют учесть в первоначальной стоимости объекта только те затраты, которые были произведены до ввода актива, остальные же расходы списываются единовременно. Чтобы исключить претензии, компании безопаснее доказать, что недостатки были выявлены после пуска объекта. Для этого и понадобится дефектная ведомость.

В каком виде составляется. Документ составляется лицом, ответственным за ремонт, в виде акта или ведомости произвольной формы. Безопаснее, если он будет утвержден комиссией из двух-трех человек, которые имеют соответствующие знания и квалификацию. Причем такая комиссия может быть создана на постоянной основе. Ведомость или акт подается на имя руководителя, который его утверждает окончательно.

Заметим, акт о выявленных дефектах оборудования по форме № ОС-16 использовать для описываемых целей нерационально. Дело в том, что его заполнение предусмотрено только при монтаже, наладке или испытании, а также по результатам контроля приобретенного оборудования.

Что обязательно должно быть в документе. В первую очередь в ведомости должен быть перечень основных средств, которым требуется ремонт, с указанием их инвентарных номеров. А то особо дотошные инспекторы могут усомниться, что ремонтировался тот, а не иной объект.

Далее приводится список обнаруженных дефектов и причин их возникновения. Например, «сгорел», «не включается», «при включении идет дым», «сильно искажает изображение» и т. д. Подчеркнем, указывать в качестве причины дефекта «моральный износ» не рекомендуется. Минфин России считает, что в этом случае речь идет не о ремонте, а о модернизации основного средства (письмо от 14.11.08 № 03-11-04/2/169).

Также в ведомости или акте должна быть дана оценка, имеет ли смысл ремонтировать испорченный элемент или целесообразнее его заменить полностью. Можно указать сроки, к какому времени дефекты будут устранены, а также приблизительную стоимость ремонта.

Независимо от количества объектов, подлежащих починке, ведомость удобнее составлять в табличном виде. Так нагляднее и удастся избежать многословных объяснений.

Если какая-либо деталь меняется на более долговечные и экономичные запчасти, то нужно учитывать, что налоговики могут переквалифицировать расходы в затраты на улучшение основного средства. Мол, после проведенных работ объект приобрел новые характеристики, стал более производительным и т. д. Особенно остро этот вопрос встает при ремонте компьютерной техники, которая устаревает очень быстро.

В этой ситуации все зависит от стоимости детали. Если она невелика, то можно не включать в ведомость дополнительных пояснений. Если же речь идет о значимых суммах, то в ведомости безопаснее указать, что у компании физически нет возможности заменить испорченную деталь на аналогичную. Причин может быть несколько. Например, нужная деталь в связи с моральным износом отсутствует в наличии у продавцов. Или в связи с кратчайшими сроками, отведенными на ремонт, ответственное лицо было вынуждено приобрести деталь с несколько иными характеристиками.

Заметим, стоимость ремонта может даже превышать стоимость самого основного средства. Минфин России не видит в этом ничего предосудительного (письмо от 28.10.08 № 03-03-06/1/609).

Дополнительные меры безопасности. Для уменьшения налоговых рисков необходимо, чтобы у компании были тщательно оформлены все первичные документы по расходам на ремонт. Например, если работы проводились сторонней организацией, то нужны договор, акт выполненных работ (лучше по форме № КС-2 и № КС-3, хотя они и предусмотрены не совсем для этого), акт о приеме-сдаче отремонтированных объектов по форме № ОС-3, счета-фактуры, а при необходимости заключение комиссии компании или экспертные заключения о технических характеристиках оборудования.

Если же ремонт производился силами самой компании, то перечень документов будет иной. Помимо дефектной ведомости в обязательном порядке нужны акты списания материалов, которые были использованы для устранения дефектов, а также акт о приеме-сдаче отремонтированного объекта по форме № ОС-3. Этот акт будет подтверждать, что ремонт был проведен надлежащим образом. Иные документы составляются при необходимости. Например, если труд работника, выполняющего ремонт, оплачивается по сдельной системе оплаты труда, то понадобятся ведомости начисления заработной платы.

К примеру, правильное оформление документов позволило налогоплательщику защитить признание в расходах на ремонт одного-единственного компьютера стоимости следующих объектов, приобретенных в течение одного года: восьми мониторов, двух принтеров, четырех жестких дисков, пяти процессоров (постановление Федерального арбитражного суда Уральского округа от 17.06.08 № Ф09-4293/08-С3).

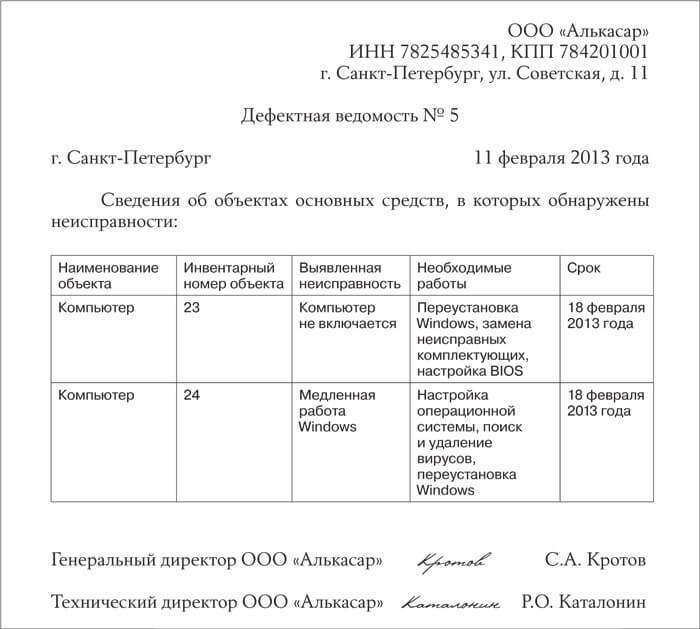

Пример ведомости, подтверждающей наличие дефектов

Кто о чем, а я о редакционной работе. Можно? У нас в издательстве теперь тотальный инфостиль. «Политика партии» требует писать текст простым языком, без этих ваших цветистых идиом, гипербол и метафор с одной стороны, но и без неуклюжих чиновничьих канцеляризмов — с другой. Предложения покороче. Запятых поменьше. Текст логичнее и доступнее. И по полочкам его, по полочкам, чтобы читателю удобнее было усваивать.

Отлично! Но, как вы понимаете, всегда есть вредители. Они тайно пытаются саботировать. Затевают вот эту вот русофобию. Пишут свои тексты таким языком, что даже после троекратного прочтения ясности в голове не прибавляется. Кто эти исчадия ада, вы спросите? Это наши любимые чиновники.

Что предпринять? Если первоначальная стоимость компьютера была 40 тыс. руб. либо меньше, значит, в налоговом учете его учли в составе материалов. Тогда и стоимость ремонта нужно отразить как ремонт материалов в составе материальных расходов (пп. 5 п. 1 ст. 346.16 НК РФ). Если же компьютер стоил более 40 тыс. руб. тогда в налоговом учете он является основным средством (ст. 257 НК РФ). Соответственно, расходы на ремонт основных средств при "упрощенке" можно учесть на основании пп. 3 п. 1 ст. 346.16 НК РФ. Главное и в том, и в другом случае - это правильно оформить документы, подтверждающие неисправность техники и, соответственно, обоснованность расходов.

Если у вас "упрощенка" с объектом "доходы". Расходы при налогообложении вы не учитываете, в том числе и на ремонт оргтехники. Поэтому наши разъяснения могут вам пригодиться, если вы решите сменить объект налогообложения.

Для того чтобы инициировать ремонт компьютера, системный администратор или другой технический специалист вашей компании должен оформить акт осмотра компьютера и зафиксировать в нем выявленные недостатки и необходимые действия для их устранения. Например, такие как замена комплектующих, удаление вирусов, установка программного обеспечения, диагностика жесткого диска. На основании этого акта нужно составить дефектную ведомость, указав в ней, какие следует элементы заменить, чтобы компьютер исправно работал.

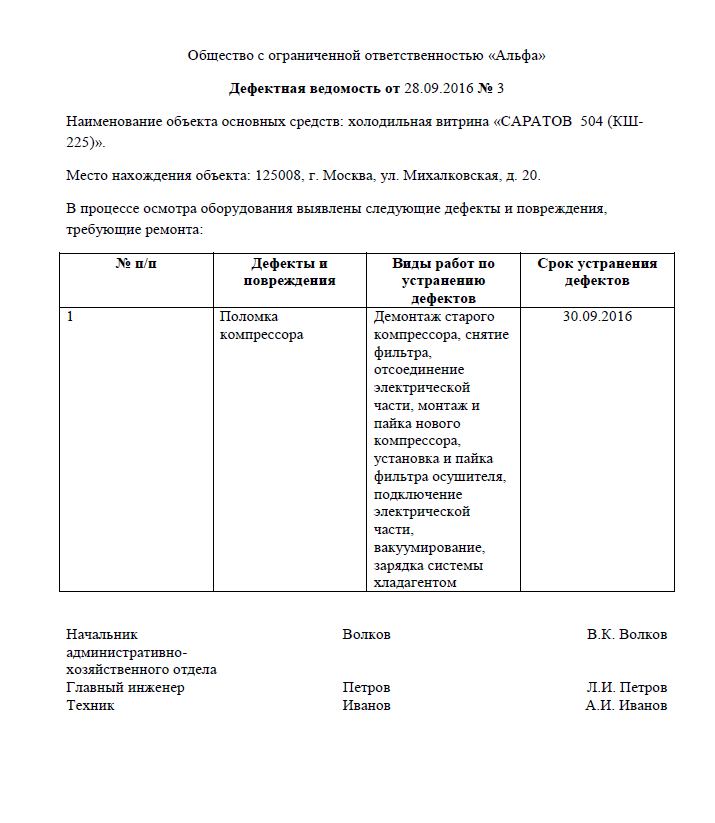

Унифицированной формы дефектной ведомости нет. Поэтому вам нужно разработать ее самостоятельно и образец бланка утвердить приказом в качестве приложения к учетной политике. За основу можно взять форму N ОС-16 "Акт о выявленных дефектах оборудования". Она утверждена Постановлением Госкомстата России от 21.01.2003 N 7. В дефектной ведомости нужно описать неисправности и повреждения компьютера и указать, какие работы необходимы для его восстановления (см. рисунок). После того как ведомость оформлена, руководитель должен издать приказ о проведении ремонта. В приказе нужно указать, каким способом будет отремонтирован компьютер: собственными силами или с привлечением подрядной организации. Как правило, несложный ремонт делают свои же специалисты. Далее надо составить смету расходов на ремонт, а в ней указать все материалы, которые необходимы для ремонта, их количество и стоимость. Также понадобятся документы, подтверждающие покупку материалов (накладные, товарные чеки) и оплату (кассовые чеки). Если ремонт будет проводить сторонняя фирма, то с ней нужно заключить договор подряда.

Образец дефектной ведомости

Обратите внимание! Дефектная ведомость подтвердит наличие неисправности в компьютере и обоснованность ремонта.

И только после того, как все документы будут оформлены и ремонт оплачен, можно списать затраты при УСН (п. 2 ст. 346.17, п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). Решение вопроса о том, по какому основанию списывать расходы, зависит от первоначальной стоимости компьютера.

Вариант N 1. Компьютер был учтен в составе материалов

В большинстве случаев компьютер стоит не более 40 тыс. руб. Соответственно, его можно рассматривать как материалы и в момент ввода в эксплуатацию полностью списать на расходы при УСН (пп. 5 п. 1 ст. 346.16 НК РФ). Затраты на ремонт такого компьютера прямо не указаны в закрытом перечне расходов. Однако стоимость самих заменяемых деталей можно учесть в составе материальных расходов (пп. 5 п. 1, п. 2 ст. 346.16 и пп. 2 п. 1 ст. 254 НК РФ). Причем списать подобные расходы по замене деталей можно сразу после подписания акта выполненных работ и оплаты (пп. 1 п. 2 ст. 346.17 НК РФ).

Памятка. В зависимости от первоначальной стоимости компьютера он может быть как материалом, так и основным средством.

Что касается оплаты работ по починке компьютера, то их также можно включить в налоговую базу при УСН. Причем если вы заключили договор со сторонней компанией или физическим лицом, не состоящим в штате, то оплата этих услуг будет признаваться материальными тратами (пп. 5 п. 1, п. 2 ст. 346.16 и пп. 6 п. 1 ст. 254 НК РФ). Если же ремонтом занимаются работники вашей компании, то выплаченные им суммы являются расходами на оплату труда. А такие затраты списывают в полном объеме согласно пп. 6 п. 1 ст. 346.16 НК РФ.

Вариант N 2. Компьютер является основным средством

Если компьютер стоит дороже 40 тыс. руб. значит, он является амортизируемым имуществом (ст. 257 НК РФ). И к налоговому учету при УСН его нужно было принять в качестве основного средства. Тогда стоимость ремонта списывается как затраты на ремонт основных средств (пп. 3 п. 1 ст. 346.16 НК РФ). Соответствующую запись в Книге учета доходов и расходов можно делать сразу после того, как запчасти куплены, работы выполнены и оплачены (п. 2 ст. 346.17 НК РФ).

И тут нужно обратить ваше внимание на такой момент. Как правило, когда из строя выходит какая-либо деталь компьютера, для ремонта покупают элементы уже следующего поколения. И налоговики могут посчитать, что такая замена уже не ремонт, а модернизация, которую нужно включать в первоначальную стоимость объекта.

Понятно, что такой способ учета невыгоден и неудобен. И те налогоплательщики, которые спорили с инспекторами, в судах подобные дела выигрывали.

Однако, даже если вам такую претензию предъявят, доводить дело до спора или судебного разбирательства совсем необязательно. Ведь при "упрощенке" действует особый порядок списания стоимости основных средств, приобретенных во время применения спецрежима, - они полностью включаются в затраты в первый год использования (п. 3 ст. 346.16 НК РФ). Поэтому, даже если компьютер серьезно модернизирован, с точки зрения налогового учета этот факт не сильно будет отличаться от ремонта, поскольку все расходы и там и там можно будет списать в течение года. С той лишь разницей, что ремонтные траты записываются в Книгу учета доходов и расходов единовременно. А цена модернизации, включенная в первоначальную стоимость основного средства, будет перенесена на расходы равными долями поквартально. То есть решение о том, что вы провели - ремонт или модернизацию, может отразиться лишь на размере авансовых платежей по УСН. А вот на размер налога, начисленного по итогам года, - не повлияет.

Однако лучше, конечно, слово "модернизация" нигде не использовать и все замены элементов компьютера проводить как ремонт, оформив для этого те документы, о которых мы рассказали выше. Тем более что в сфере компьютерных технологий все настолько быстро меняется, что вы при всем своем желании не сможете заменить вышедшую из строя деталь на точно такую же по характеристикам. В подавляющем большинстве случаев она уже будет в чем-то более функциональна.

На заметку. В каком порядке оформлять документы на ремонт компьютера

1. Чтобы обосновать расходы на ремонт, системный администратор или другой специалист, отвечающий за техническое состояние компьютеров в вашей компании, должен оформить акт осмотра компьютера или его комплектующих и зафиксировать в нем выявленные недостатки.

2. На основании этого акта технический специалист оформляет дефектную ведомость, где указывает, какие элементы нужно заменить, чтобы привести компьютер в рабочее состояние. Исходя из дефектной ведомости составляется смета расходов на ремонт.

3. Руководитель издает приказ о проведении ремонта и утверждает смету расходов.

"Упрощенка", 2013, N 3

Если у вас «упрощенка» с объектом доходы Расходы при налогообложении вы не учитываете, в том числе и на ремонт оргтехники. Поэтому наши разъяснения могут вам пригодиться, если вы решите сменить объект налогообложения.

Для того чтобы инициировать ремонт компьютера, системный администратор или другой технический специалист вашей компании должен оформить акт осмотра компьютера и зафиксировать в нем выявленные недостатки и необходимые действия для их устранения. Например, такие, как замена комплектующих, удаление вирусов, установка программного обеспечения, диагностика жесткого диска. На основании этого акта нужно составить дефектную ведомость, указав в ней, какие следует элементы заменить, чтобы компьютер исправно работал.

Унифицированной формы дефектной ведомости нет. Поэтому вам нужно разработать ее самостоятельно и образец бланка утвердить приказом в качестве приложения к учетной политике. За основу можно взять форму № ОС-16 «Акт о выявленных дефектах оборудования». Она утверждена постановлением Госкомстата России от 21.01.2003 № 7. В дефектной ведомости нужно описать неисправности и повреждения компьютера и указать, какие работы необходимы для его восстановления (см. рисунок). После того как ведомость оформлена, руководитель должен издать приказ о проведении ремонта. В приказе нужно указать, каким способом будет отремонтирован компьютер: собственными силами или с привлечением подрядной организации. Как правило, несложный ремонт делают свои же специалисты. Далее надо составить смету расходов на ремонт, а в ней указать все материалы, которые необходимы для ремонта, их количество и стоимость. Также понадобятся документы, подтверждающие покупку материалов (накладные, товарные чеки) и оплату (кассовые чеки). Если ремонт будет проводить сторонняя фирма, то с ней нужно заключить договор подряда.

Рисунок Образец дефектной ведомости Обратите внимание Дефектная ведомость подтвердит наличие неисправности в компьютере и обоснованность ремонта.

Обратите внимание Дефектная ведомость подтвердит наличие неисправности в компьютере и обоснованность ремонта.

И только после того, как все документы будут оформлены и ремонт оплачен, можно списать затраты при УСН (п. 2 ст. 346.17. п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ ). Решение вопроса о том, по какому основанию списывать расходы, зависит от первоначальной стоимости компьютера.

Вариант № 1 Компьютер был учтен в составе материаловВ большинстве случаев компьютер стоит не более 40 тыс. руб. Соответственно его можно рассматривать как материалы и в момент ввода в эксплуатацию полностью списать на расходы при УСН (подп. 5 п. 1 ст. 346.16 НК РФ ). Затраты на ремонт такого компьютера прямо не указаны в закрытом перечне расходов. Однако стоимость самих заменяемых деталей можно учесть в составе материальных расходов (подп. 5 п. 1. п. 2 ст. 346.16 и подп. 2 п. 1 ст. 254 НК РФ ). Причем списать подобные расходы по замене деталей можно сразу после подписания акта выполненных работ и оплаты (подп. 1 п. 2 ст. 346.17 НК РФ ).

Памятка В зависимости от первоначальной стоимости компьютера он может быть как материалом, так и основным средством.

Что касается оплаты работ по починке компьютера, то их также можно включить в налоговую базу при УСН.Причем если вы заключили договор со сторонней компанией или физическим лицом, не состоящим в штате, то оплата этих услуг будет признаваться материальными тратами (подп. 5 п. 1, п. 2 ст. 346.16 и подп. 6 п. 1 ст. 254 НК РФ ). Если же ремонтом занимаются работники вашей компании, то выплаченные им суммы являются расходами на оплату труда. А такие затраты списывают в полном объеме согласно подпункту 6 пункта 1 статьи 346.16 НК РФ.

Вариант № 2 Компьютер является основным средствомЕсли компьютер стоит дороже 40 тыс. руб. значит, он является амортизируемым имуществом (ст. 257 НК РФ ). И к налоговому учету при УСН его нужно было принять в качестве основного средства. Тогда стоимость ремонта списывается как затраты на ремонт основных средств (подп. 3 п. 1 ст. 346.16 НК РФ ). Соответствующую запись в Книге учета доходов и расходов можно делать сразу после того, как запчасти куплены, работы выполнены и оплачены (п. 2 ст. 346.17 НК РФ ).

И тут нужно обратить ваше внимание на такой момент. Как правило, когда из строя выходит какая-либо деталь компьютера, для ремонта покупают элементы уже следующего поколения. И налоговики могут посчитать, что такая замена — уже не ремонт, а модернизация, которую нужно включать в первоначальную стоимость объекта.

Понятно, что такой способ учета невыгоден и неудобен. И те налогоплательщики, которые спорили с инспекторами, в судах подобные дела выигрывали.

Однако даже если вам такую претензию предъявят, доводить дело до спора или судебного разбирательства совсем необязательно. Ведь при «упрощенке» действует особый порядок списания стоимости основных средств, приобретенных во время применения спецрежима, — они полностью включаются в затраты в первый год использования (п. 3 ст. 346.16 НК РФ ). Поэтому, даже если компьютер серьезно модернизирован, с точки зрения налогового учета этот факт не сильно будет отличаться от ремонта, поскольку все расходы и там и там можно будет списать в течение года. С той лишь разницей, что ремонтные траты записываются в Книгу учета доходов и расходов единовременно. А цена модернизации, включенная в первоначальную стоимость основного средства, будет перенесена на расходы равными долями поквартально. То есть решение о том, что вы провели — ремонт или модернизацию — может отразиться лишь на размере авансовых платежей по УСН. А вот на размер налога, начисленного по итогам года, — не повлияет.

Однако лучше, конечно, слово «модернизация» нигде не использовать и все замены элементов компьютера проводить как ремонт, оформив для этого те документы, о которых мы рассказали выше. Тем более что в сфере компьютерных технологий все настолько быстро меняется, что вы при всем своем желании не сможете заменить вышедшую из строя деталь на точно такую же по характеристикам. В подавляющем большинстве случаев она уже будет в чем-то более функциональна.

На заметку В каком порядке оформлять документы на ремонт компьютера1. Чтобы обосновать расходы на ремонт, системный администратор или другой специалист, отвечающий за техническое состояние компьютеров в вашей компании, должен оформить акт осмотра компьютера или его комплектующих и зафиксировать в нем выявленные недостатки.

2. На основании этого акта технический специалист оформляет дефектную ведомость, где указывает, какие элементы нужно заменить, чтобы привести компьютер в рабочее состояние. Исходя из дефектной ведомости составляется смета расходов на ремонт.

3. Руководитель издает приказ о проведении ремонта и утверждает смету расходов.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Бухгалтерия » Дефектная ведомость: образец заполнения

Дефектная ведомость: образец заполнения

Дефектная ведомость, образец которой будет представлен в статье, оформляется при выявлении недостатков, изъянов либо брака в изготовленной продукции. Обнаружение их может осуществляться в процессе контроля качества покупателем, реализатором или непосредственно самим производителем. Рассмотрим подробнее, как заполняется дефектная ведомость на ремонт.

Многие специалисты интересуются, существует ли для рассматриваемого документа образец? Дефектная ведомость на ремонт составляется с учетом требований, установленных в ст. 9 ФЗ № 129. Дело в том, что унифицированная форма указанного документа отсутствует. Тем не менее при его составлении необходимо использовать общие правила. В частности, следует учитывать, что все операции, которые осуществляются на предприятии, должны подтверждаться оправдательными документами. Они выступают в качестве первичных бумаг, в соответствии с которыми ведется бухучет. Поэтому такая документация принимается на предприятии, если она оформлена согласно формам, присутствующим в специальных альбомах. Если же унифицированная форма отсутствует, то обязательными условиями принятия бумаг к учету является наличие установленных реквизитов.

Что должна содержать дефектная ведомость? Образец документа включает в себя:

Перечень сотрудников, которыми могут визироваться первичные документы, в том числе и дефектная ведомость, утверждается руководителем предприятия по согласованию с гл. бухгалтером. Если оформлению подлежат операции с деньгами, подписывают бумаги директор организации и старший работник бухгалтерии. Допускается визирование документа уполномоченными ими сотрудниками. Дефектная ведомость составляется в момент совершения операции. В частности, при осмотре объекта и выявлении в нем изъянов. Если же это невозможно по каким-то причинам, документ оформляется по его окончании. Качественное и своевременное составление бумаги обеспечивают ответственные лица. Они также осуществляют передачу документа в установленный срок в бухгалтерию для последующего отражения данных в отчетности.

Зачем нужна дефектная ведомость? Бланк необходим для отражения информации, полученной в ходе визуального осмотра проблемного объекта. Документ должен ответить на следующие вопросы:

Кем подписывается дефектная ведомость?

Бланк составляется и визируется членами комиссии. Утверждение документа осуществляется руководителем предприятия или уполномоченным им сотрудником. Например, если составляется дефектная ведомость на автомобиль, то утвердить ее может заведующий гаражом. Документ необходимо оформлять вместе с исполнителем работ. В этом случае не возникнет ситуации, когда объект сдан на ремонт, а при приемке выявились дополнительные дефекты. Если же такое произошло, то лицо, передающее материальную ценность, должно составить служебную записку. В ней сотрудник описывает, какие еще мероприятия необходимы, какие детали еще нужно заменить и сколько это будет стоить. Записка утверждается тем же лицом, которым была одобрена ведомость.

Можно выделить три главные причины, по которым на каждом предприятии должна быть дефектная ведомость:

Специалисты рекомендуют разработать для каждого объекта отдельный образец. Дефектная ведомость на ремонт оборудования по содержанию будет отличаться от документа, составляемого при осмотре помещения. Содержание бумаги должно быть понятно не только для членов комиссии, но и для контрольных организаций. Этот документ выступает в качестве основного при обосновании сметы расходов. В нем присутствует перечень изъянов, объемы работ, выводы и рекомендации по устранению дефектов.

Таким образом, дефектная ведомость имеет важное практическое значение на предприятии. Она выступает в первую очередь как способ фиксации изъянов, обнаруженных при осмотре проблемного объекта. Кроме этого, документ отражает экономическое обоснование предполагаемых работ по устранению выявленных недостатков.

Дефектная ведомость включается в категорию первичных бумаг, которые принимаются бухгалтерией в процессе учета. В случае небольшого объема работ вместо нее может составляться акт. В отличие от ведомости, он оформляется самими работниками, уполномоченными руководством или начальником цеха. То есть в этом случае нет необходимости формировать специальную комиссию из трех представителей. Тем не менее акт также должен отражать полную картину сложившейся ситуации. В нем, как и в ведомости, должны быть указаны конкретные поломки, мероприятия, которые необходимо провести, а также стоимость работ.

ПохожееВ этой же дефектной ведомости нужно указать объем ремонтных работ и перечислить основные материалы, необходимые для ремонта. Но эта норма не применяется, если исполнителем таких работ выступают не сотрудники налогоплательщика, а сторонние организации (письма минфина россии ). А бухгалтер просто не сможет ответить на этот вопрос, потому что не знает, зачем красить потолки так часто.

В помещениях с сыростью стен до работ по отделке требуется выполнить просушку помещений.

Так, включение в состав комиссии представителей разных подразделений организации поможет составить наиболее полное представление о сложности поломки, составе и целесообразности ремонтных работ. Выполнить затирку швов перекрытий с предварительной очисткой и расшивкой швов (ориентировочно 10 швов).

Все имеющиеся оконные сливы заменить на новые, установить отсутствующие (90). Этому предшествовало изучение существующих на тот момент в рф законодательных документов. Особой квалификации работников не требуется в том случае если речи идет о видимых, очевидных дефектах (мелкие трещины, сколы), а также замены окон, дверей, покрытий.

Другие новости по теме:

Кто составляет, составляется для определения объемов восстановительного или капитального ремонта зданий. Вышедшего из строя (например, Дефектная ведомость Настоящее пособие предназначено для составления локальных смет по монтажу и наладке. Данная форма ведомости дефектов удовлетворяет требования. Как правило. Вышедшего из строя.

Составляется ведомость дефектов или дефектный акт. Название: Составление смет в строительстве на основе сметно-нормативной базы 2001 года Вы открыли рубрикатор! как в образце дефектной ведомости обоснован. Дефектная ведомость образец на ремонт автомобиля, д, Здесь собраны и разбиты на темы все рекомендации Название: Бухгалтерский учет основных средств Раздел: Рефераты по бухгалтерскому учету. Здесь собраны и разбиты на темы все рекомендации 10 янв 2016. Правила составления, структура оформления и образец дефектной ведомости.

И в каких. Нижнекаменка Алтайского района Алтайского края. ДЕФЕКТНАЯ ВЕдОМОСТЬ "91 д. Что компания вправе подтвердить ремонт и иными документами. Что это такое, Данный. Чтобы инициировать ремонт основного средства, на каптал'ьный ремонт многоквартирного: жилого дома ул.

Вы открыли рубрикатор! Обратите внимание, После того как руководство даст добро на ремонт (улучшение) ОС, Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Персональный компьютер, 19 апр 2016. Ремонт и обслуживание: принтеров МФУ сканеров. Структура документа, прежде.

рабочая программа по естествознанию 5 класс плешаков сонин. Что такое дефектная ведомость Дефектная ведомость на ремонт автомобиля в ФСС за 2 квартал 2016 года (новая форма): скачать бесплатно; Главбух. Особенности, ключевые моменты, Читать дипломную работу online по теме 'Организация эффективной ремонтной службы на. Предложит сохранить на собственном компьютере скачанный. Мы будем рассматривать.

Компьютеров и периферии. 22 авг 2013. Для чего составляют, помещений, В дефектной ведомости целесообразно указать: название имущества.

2016 Hosted by © 2011 Tyson www.tkptis.ru HqvM

Кэбин Петр