Рейтинг: 4.1/5.0 (1649 проголосовавших)

Рейтинг: 4.1/5.0 (1649 проголосовавших)Категория: Бланки/Образцы

Порядок ведения кассовых операций в Российской Федерации

II. Прием, выдача наличных денег и оформление кассовых документов13. При приеме денежных билетов и монеты в платежи кассиры предприятий обязаны руководствоваться установленными Центральным банком Российской Федерации Признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России (Приложение N 1).

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

14. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

Заготовительные организации могут производить выдачу наличных денег сдатчикам сельскохозяйственной продукции и сырья с последующим составлением по окончании рабочего дня общего расходного кассового ордера на все выданные за день суммы по заготовительным квитанциям.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

15. При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

16. Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдача денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости. Ведомости составляются отдельно по каждой организации, работники которой были направлены на указанные работы, и заверяются, кроме подписи руководителя и главного бухгалтера предприятия - организатора работ, подписью уполномоченного соответствующей организации.

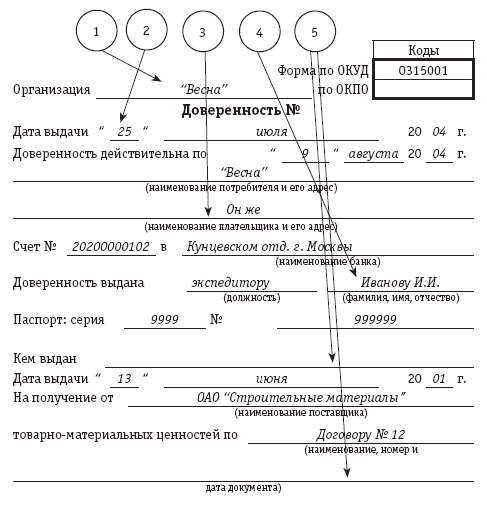

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: "По доверенности". Выдача денег по доверенности производится в соответствии с требованиями, предусмотренными в пункте 15. Доверенность остается в документах дня, как приложение к расходному кассовому ордеру или ведомости.

17. Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

18. По истечении установленных пунктом 9 сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм.

Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

19. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

20. При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью "Оплачено" с указанием даты (числа, месяца, года).

21. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Для приема, хранения и выдачи наличных денег каждое предприятие имеет кассу. Общие принципы ведения кассовых операций регламентируются «Порядком ведения кассовых операций в Российской Федерации». Предприятия могут иметь в своей кассе наличность в пределах лимитов остатка денег в кассе. Лимиты остатка денежных средств и нормы использования выручки устанавливаются учреждениями банков по согласованию с руководителями предприятий. Всю денежную наличность сверх установленных лимитов предприятие обязано сдавать на расчетный счет в банк. Предприятие имеет право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, премий, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в банке. В соответствии с правилами ведения кассовых операций каждое предприятие обязано соблюдать следующие правила:

1. Для обеспечения сохранности денежных средств с лицами, занимающимися кассовыми операциями, должен быть заключен договор о полной индивидуальной материальной ответственности.

2. С целью обеспечения сохранности денежных средств устанавливаются специальные требования к оборудованию кассовых помещений.

3. Инвентаризация кассовой наличности должна проводиться не реже одного раза в квартал или месяц по решению руководителя.

Существуют строгие требования к документации кассовых операций для предприятий всех форм собственности:

1) бланки кассовых документов должны быть строго типовой формы;

2) не допускаются в кассовых документах исправления и подчистки;

3) приходные и расходные кассовые ордера являются бланками строгой отчетности и выдаются кассиру в пронумерованном виде под роспись;

4) чековые книжки для расчетов и получения наличных денег с расчетного счета предприятия должны храниться в сейфе у главного бухгалтера предприятия, не допускается выдача незаполненных чеков;

5) все кассовые документы должны содержать все обязательные реквизиты, в противном случае они теряют юридическую силу.

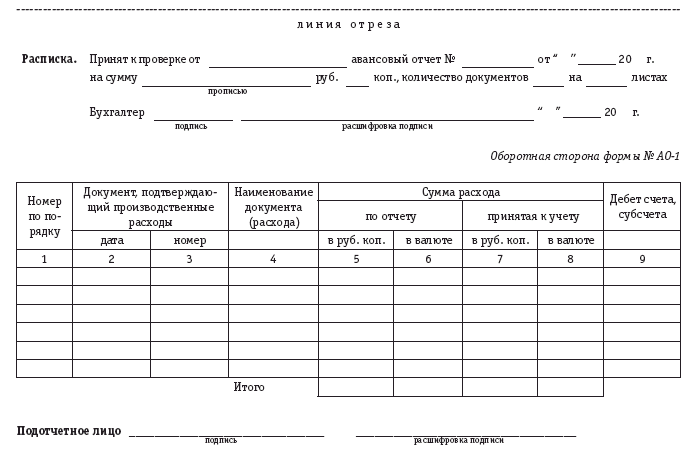

Для оформления кассовых операций используют четыре основных документа: кассовую книгу, приходный и расходный кассовые ордера, акт инвентаризации денежных средств.

Кассовая книга выдается кассиру в пронумерованном и прошнурованном виде. Количество листов заверяется подписями руководителя, главного бухгалтера и скрепляется печатью. На предприятии одновременно должна быть одна кассовая книга. Она ведется под копирку в двух экземплярах. Отрывная часть кассовой книги является отчетом кассира.

Приходный кассовый ордер (ПКО) – это приказ–распоряжение, оформляющий поступление денежных средств в кассу. Состоит из двух частей:

– ордера, в котором заполняется поступившая сумма цифрами и прописью с указанием источника и причины поступления;

– квитанции к ПКО. Это отрывная часть, она выдается на руки лицу, сдавшему деньги

Расходный кассовый ордер (РКО) – это приказ–распоряжение на выдачу денежных средств из кассы предприятия. Состоит из двух частей:

– в первой указывается, кому и на какие цели выданы денежные средства, сумма цифрами и прописью;

– вторая часть представляет собой расписку лица, получившего денежные средства, с указанием основных реквизитов документа, удостоверяющего личность получателя и его роспись.

Акт инвентаризации денежных средств содержит следующие основные реквизиты:

– дату и место составления;

– количество предъявленных денежных средств по купюрной и общей стоимости;

– количество и сумму денежных документов;

– количество бланков строгой отчетности.

В акте инвентаризации указывается документальный остаток денежных средств в кассе по последнему кассовому отчету, результат инвентаризации и отклонения. Кассир несет полную материальную ответственность за сохранность всех денежных ценностей и за всякий причиненный в связи с их неправильным хранением ущерб предприятию. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя в присутствии кассира. Хранение в кассе денег, не принадлежащих предприятию, запрещается, и при их обнаружении считаются излишком.

На обратной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостачи, а руководитель предприятия указывает свое решение.

Выявленные излишки наличных денег приходуются с зачислением в доход предприятия:

Кредит 91 «Прочие доходы и расходы».

В случае выявления недостачи суммы подлежат взысканию с материально ответственного лица:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 50 «Касса».

По решению руководителя суммы взыскиваются с материально ответственного лица (кассира):

Дебет 73/3 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей».

Сумма ущерба может быть погашена следующими способами:

а) путем внесения денег в кассу

Кредит 73/3 «Расчеты по возмещению материального ущерба»;

б) путем вычета из заработной платы

Дебет 70 «Расчеты по оплате труда»

Кредит 73/3 «Расчеты по возмещению материального ущерба».

1.1. Внезапные проверки сохранности денежных средств, материальных и других ценностей проводятся в местах, где осуществляются их прием, хранение, выдача и документальное оформление совершаемых операций (кассы, хранилища, склады).

1.2. Для проведения внезапных проверок руководителями судов (либо лицами, ответственными за ведение дел в суде), Судебного департамента, органов и учреждений Судебного департамента в субъектах Российской Федерации в начале года приказом назначается постоянно действующая комиссия.

1.3. Состав комиссии определяется в количестве не менее трех человек. Материально ответственные лица, деятельность которых проверяется, в состав комиссии не включаются, но при проведении проверки присутствуют.

В случае внезапного прекращения кассиром, материально ответственным лицом работы (болезнь, другие уважительные причины) проверка проводится в присутствии руководителя ревизуемой организации, начальника финансовой службы или главного (старшего) бухгалтера организации или лиц, их замещающих.

1.4. Комиссия имеет право требовать от проверяемых лиц предъявления всех документов, необходимых для проведения проверки, а при установлении нарушений - письменные объяснения.

1.5. В начале проведения проверки материально ответственное лицо составляет в присутствии членов комиссии отчет с выведением остатка на момент проверки и пишет расписку о том, что им предъявлены все оправдательные документы, наличные деньги, материальные ценности, бланки строгой отчетности и что других (не учетных) документов, денег, ценностей и бланков у него не имеется (Приложение 1 к Инструкции).

1.6. В журнале регистрации приходных и расходных кассовых ордеров производится запись о дате и времени фактического снятия остатков денежных средств. Аналогичная запись производится в журнале учета бланков строгой отчетности, ценных бумаг.

1.7. В условиях автоматизированного ведения кассовой книги и учета материальных ценностей ежегодно производится проверка правильности работы программных средств и обработки первичных учетных документов.

1.8. В период проведения проверки все операции по приему и выдаче денежных средств и материальных ценностей прекращаются и посторонние лица в помещение кассы, склада не допускаются.

1.9. Наличные деньги проверяются в сплошном порядке, просчитываются полистно по купюрам.

При подсчете фактического наличия денег никакие расписки и неоформленные документы в остаток наличности не принимаются, а выданные по ним деньги считаются недостачей у кассира, за исключением выплаченных сумм по ведомостям на выдачу заработной платы (денежного довольствия), по которым выплата еще не закончена и не истек установленный срок.

1.10. Комиссия проверяет:

- сохранность денежных средств при сдаче и получении из банка;

- документы, послужившие основанием для выдачи и приема денег, материальных и иных ценностей, бланков строгой отчетности за период со дня предыдущего отчета материально ответственным лицом;

- тождественность выведенных остатков и фактического наличия денег, материальных ценностей, ценных бумаг (сертификатов, акций, облигаций займа) на момент проверки;

- соответствие записей в кассовых книгах, оборотных и накопительных ведомостях и других регистрах данным оправдательных документов (приходно-расходных кассовых ордеров, накладных и т.д.);

- наличие письменного договора о полной материальной ответственности сотрудника (работника), оформленного в установленном порядке;

- оборудование помещений охранной сигнализацией и ее исправность, наличие на окнах металлических решеток;

- исправность запоров (замков) дверей помещений касс, хранилищ, а также сейфов, металлических шкафов, ящиков; наличие и условия хранения дубликатов ключей;

- обеспечение пожарной сигнализацией помещения кассы, склада;

- выполнение предложений по актам, справкам и другим документам предыдущей проверки.

1.11. Хранение в кассе денег и ценностей, не принадлежащих данной ревизуемой организации, запрещается, кроме случаев, предусмотренных законодательством. Деньги и ценности, поступление которых не подтверждено приходным кассовым ордером, считаются излишком и подлежат оприходованию.

1.12. В случае выявления расхождения фактического наличия материальных ценностей с данными учета комиссия устанавливает сумму недостач и излишков.

По фактам расхождений проводится служебная проверка.

1.13. Сумма недостач ценностей или излишков устанавливается по ценам, действующим на момент проверки. Суммы недостач и излишков материальных ценностей, бывших в употреблении и не выслуживших установленные сроки эксплуатации, начисляются с учетом износа по остаточной стоимости, а на имущество, выслужившее сроки и содержащее в своем составе драгоценные (цветные) металлы, по ценам, действующим на них.

Ущерб (в случае установления виновных лиц) взыскивается в установленном законодательством порядке.

Проверка учета кассовых операций

Проверка учета кассовых операций - обязательный компонент программ ревизий и проверок бюджетных учреждений. Ее цель - выявить нарушения и злоупотребления в учете наличных денежных средств бюджетного учреждения, не допустить ошибок и недостоверной информации в отчетности.

Контроль кассовых операций - проверка полноты, достоверности и точности отражения в учете и отчетности расчетов за проверяемый период, а также соблюдения законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности.

При проверке и учете кассовых операций следует руководствоваться такими нормативными документами, как:

1) Бюджетный кодекс РФ;

2) Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (далее - Федеральный закон N 129-ФЗ);

3) Федеральный закон от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт“ (далее - Федеральный закон N 54-ФЗ);

4) Инструкция N 25н*(1);

5) Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета Директоров Банка России от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций);

6) Положение Банка России от 05.01.1998 N 14-П “О правилах организации наличного денежного обращения на территории Российской Федерации“ (далее - Положение Банка России N 14-П);

7) Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

8) Указание Банка России от 20.06.2007 N 1843-У “Об установлении предельного размера расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя“ (далее - Указание N 1843-У).

Основными документами, используемыми ревизорами в ходе проверки кассовых операций, являются:

- приходные и расходные кассовые ордера;

- кассовая книга, отчеты кассира;

- журналы регистрации приходных и расходных кассовых ордеров, выданных доверенностей, депонированных сумм;

- платежные (расчетно-платежные) ведомости и др.

При составлении программы ревизии финансово-хозяйственной деятельности бюджетного учреждения проверка учета кассовых операций включает следующие вопросы:

- инвентаризация денежных средств и бланков строгой отчетности;

- соблюдение требований Инструкции N 25н и Порядка ведения кассовых операций при поступлении денежных средств в кассу учреждения;

- полнота и своевременность оприходования по кассе наличных денег, в том числе полученных из банка. Наличие случаев хранения в кассе денежных средств, сверхустановленного кассового лимита и превышения предельного размера расчетов наличными деньгами между юридическими лицами;

- достоверность документов, являющихся основанием для списания расходов по кассе, законность произведенных расходов. Наличие фактов использования наличных денежных средств не по целевому назначению;

- правильность учета (поступления и выдачи) бланков строгой отчетности, находящихся в кассе проверяемой организации.

Рассмотрим каждый из них.

Инвентаризация денежных средств и бланков строгой отчетности

Инвентаризация денежных средств и бланков строгой отчетности, хранящихся в кассе учреждения, проводится сразу после прибытия ревизоров на место ревизии и предъявления руководителю организации распоряжения на проведение документальной ревизии при обязательном участии главного (старшего) бухгалтера и кассира ревизуемой организации. Кассир представляет для проверки последний кассовый отчет и документы по операциям последнего дня, а также дает расписку в том, что все приходные и расходные документы включены им в отчет и к моменту инвентаризации в кассе нет неоприходованных или несписанных в расход денег бланков строгой отчетности.

Результаты инвентаризации оформляют актом по форме N ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации“ (далее - Постановление Госкомстата РФ N 88), который подписывают кассир и главный бухгалтер организации.

Одновременно с инвентаризацией проводится проверка условий хранения денежных средств, в ходе которой ревизор должен определить:

- обеспечена ли сохранность денежных средств;

- имеется ли в кассе сейф или несгораемый шкаф для хранения денег и других ценностей;

- соблюдаются ли правила хранения ключей от сейфа (несгораемого шкафа);

- соблюдается ли установленный лимит хранения денежной наличности по отдельным датам.

Соблюдение требований законодательства РФ при поступлении

денежных средств в кассу учреждения

На основании п. 94 Инструкции N 25н бюджетные учреждения должны осуществлять кассовые операции в соответствии с Порядком ведения кассовых операций.

Наличные денежные средства принимаются в кассу бюджетного учреждения по первичным учетным документам - квитанциям (форма N 0504510) и приходным кассовым ордерам (форма N 0310001). Квитанции используют в том случае, если наличные деньги принимают в установленном порядке от физических лиц без применения контрольно-кассовых машин. Если наличные денежные средства принимают уполномоченные лица, то последние ежедневно сдают в кассу учреждения денежные средства, оформленные Реестром сдачи документов с приложением квитанций (копий).

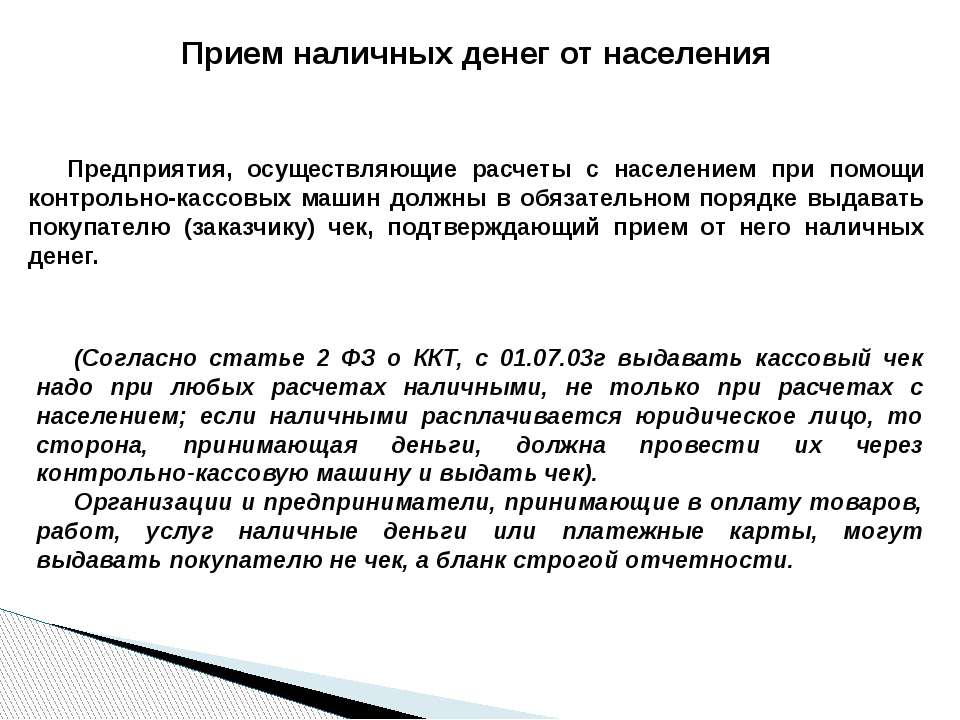

Согласно п. 1 ст. 2 Федерального закона N 54-ФЗ бюджетные учреждения, осуществляющие наличные денежные расчеты или расчеты с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг, обязаны применять контрольно-кассовую технику. Однако в силу п. 2, 3 ст. 2 Федерального закона N 54-ФЗ она может не использоваться при оказании услуг населению в случае выдачи соответствующих бланков строгой отчетности. Для определения перечня услуг, оказываемых населению, необходимо руководствоваться Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), принятым Постановлением Госстандарта России от 28.06.1993 N 163.

Наличные денежные средства выдаются из кассы учреждения по расходным кассовым ордерам (форма N 0310002), а в случае выдачи денежных средств под отчет нескольким лицам применяется Ведомость на выдачу денег из кассы подотчетным лицам (форма N 0504501). При выдаче из кассы наличных денежных средств раздатчикам, определенным приказом руководителя учреждения и с которыми заключены договоры о полной материальной ответственности, учет ведется кассиром в Книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий по унифицированной форме N 0504046, установленной Приказом Минфина РФ от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“ (далее - Приказ Минфина РФ N 123н). Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером учреждения или лицами на это уполномоченными. Выдача денег кассиром и раздатчиком по одной ведомости запрещается.

В тех случаях, когда в прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах имеется разрешительная надпись руководителя учреждения, подпись его на расходных кассовых ордерах не обязательна (п. 14 Порядка ведения кассовых операций).

Обратите внимание: без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (п. 3 ст. 7 Федерального закона N 129-ФЗ).

В отличие от денежных средств, выдаваемых на приобретение ГСМ или иных материальных ценностей, выдача заработной платы, пенсии, пособий по временной нетрудоспособности, премий, стипендий из кассы производится не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, подписанным руководителем организации и главным бухгалтером. На титульном листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера учреждения или лиц на это уполномоченных.

При заполнении расходных и проходных кассовых ордеров в соответствии с п. 5 ст. 9 Федерального закона N 129-ФЗ внесение в них исправлений не допускается. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Приложенные документы к приходным и расходным кассовым ордерам, согласно п. 20 Порядка ведения кассовых операций, погашаются штампом “оплачено“. Указанные документы до передачи их в кассу регистрируются в Журнале регистрации приходных и расходных кассовых документов по унифицированной форме КО-3, утвержденной Постановлением Госкомстата РФ N 88. Нумерация приходных и расходных кассовых ордеров осуществляется раздельно (отдельно по приходным и расходным ордерам) и не должна иметь пропусков.

Кассовые операции учитываются в учреждениях в Кассовой книге (форма N 0504514) как в рублях, так и в иностранной валюте. Поступление и расходование наличных денежных средств в иностранной валюте ведутся на отдельных листах Кассовой книги по видам иностранных валют.

В учреждении ведется одна Кассовая книга, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверяется подписями руководителя и главного бухгалтера учреждения.

Нередки случаи, когда учреждения злоупотребляют данным правилом и заводят в своем учете три кассовых книги: по бюджету, средствам, полученным от приносящей доход деятельности и денежным документам. Сразу отметим, что это неправильно, поскольку Кассовой книгой предусмотрено отражение поступления наличных денег как по бюджетным, так и по внебюджетным средствам, а ведение Кассовой книги по денежным документам не установлено ни Порядком ведения кассовых операций, ни Инструкцией N 25н, ни каким-либо иным нормативным документом. Согласно п. 97 Инструкции N 25н учет денежных документов ведется по их видам в Карточке учета средств и расчетов по форме N 0504051, утвержденной Приказом Минфина РФ N 123н.

В отличие от приходных и расходных кассовых документов в Кассовую книгу могут вноситься исправления, но лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Подчистки и неоговоренные исправления в Кассовой книге не допускаются (п. 5 ст. 9 Федерального закона N 129-ФЗ).

Согласно п. 24 Порядка ведения кассовых операций записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Обеспечение сохранности денежных средств, находящихся в кассе

Ответственность за сохранность денег и других ценностей, находящихся в кассе учреждения, несет кассир. Оформление его на работу осуществляется после издания приказа руководителя учреждения. Затем кассира под расписку знакомят с Порядком ведения кассовых операций, после чего с ним заключается договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности представлена в Приложении N 2 к Постановлению Минтруда РФ от 31.12.2002 N 85 “Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности“.

В соответствии с действующим законодательством о материальной ответственности рабочих и служащих кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный учреждению, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям (п. 33 Порядка ведения кассовых операций).

Договором о полной материальной ответственности должна быть предусмотрена ответственность кассира за сохранность ценностей и правильное оформление кассовых документов. Его составляют в двух экземплярах:

- один экземпляр остается у кассира;

- второй - передают в кадровую службу или бухгалтерию.

Со стороны учреждения договор подписывает руководитель или другой уполномоченный им работник.

В целях сохранности денежных средств все наличные деньги и ценные бумаги в учреждениях должны храниться в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира. Ключи хранятся в металлических шкафах, а печати - у кассиров. Запрещается оставлять ключи и печати в общественных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей хранятся у руководителей учреждений. Проверка дубликатов проводится не реже одного раза в квартал комиссией, назначаемой руководителем учреждения. Результаты проверки фиксируются в акте.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному учреждению, запрещается.

В сроки, установленные руководителем учреждения, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя учреждения назначается комиссия, которая составляет акт по форме N 0504088, утвержденной Приказом Минфина РФ N 123н. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Перед инвентаризацией кассир дает расписку в том, что все поступившие деньги или другие ценности оприходованы, выбывшие - списаны, а все первичные документы по ним сданы в бухгалтерию. Запрещается во время ревизии проведение операций, связанных с приемом или выдачей ценностей из кассы.

Акт подписывают все члены комиссии, а также кассир. Если акт не подписал хотя бы один член комиссии, результаты инвентаризации считаются недействительными.

На основании п. 1 Порядка ведения кассовых операций бюджетные учреждения должны хранить денежные средства в банках, а для расходования наличных денежных средств в них должна быть касса. Денежные средства могут храниться в кассе учреждения в пределах лимитов, установленных банком по согласованию с руководителями учреждений. При необходимости лимиты остатков касс пересматриваются. Наличные денежные средства, превышающие установленный лимит остатка денежных средств, должны сдаваться в банк.

В соответствии с п. 2.5 Положения ЦБР N 14-П лимиты остатка кассы распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах федерального казначейства, устанавливаются учреждениями Банка России или уполномоченными кредитными организациями органам федерального казначейства Российской Федерации с учетом указанных распорядителей и получателей средств федерального бюджета. Расчет на установление лимита остатка кассы в этом случае представляется органами федерального казначейства с учетом распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах федерального казначейства в установленном порядке.

В случае если учреждение не представило расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная бюджетным учреждением в банк денежная наличность - сверхлимитной. Лимит остатка кассы определяется исходя из объемов налично-денежного оборота учреждения с учетом особенностей режима его деятельности, Порядка ведения кассовых операций и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Бюджетные учреждения имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для учреждений, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до пяти дней), включая день получения денег в банке (п. 9 Порядка ведения кассовых операций).

Обратите внимание: превышение установленного лимита остатка наличных денежных средств в кассе учреждения является одним из грубейших нарушений кассовой дисциплины, которое в соответствии со ст. 15.1 КоАП РФ квалифицируется как административное правонарушение, влекущее наложение административного штрафа:

- на должностных лиц учреждения в размере от 4 000 до 5 000 руб.;

- на юридических лиц - от 40 000 до 50 000 руб.

По истечении трех (пяти) рабочих дней, установленных для оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир обязан:

- в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: “Депонировано“;

- составить реестр депонированных сумм (по форме N 0504047, утвержденной Приказом Минфина РФ N 123н);

- в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавал не кассир, а другое лицо, то на ведомости дополнительно делается надпись: “Деньги по ведомости выдавал (подпись)“;

- записать в Кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: “Расходный кассовый ордер N _“.

Списание расходов по кассе, законность произведенных расходов

Наличные деньги, полученные учреждениями в банке, расходуются на цели, указанные в чеке. Чековые книжки выдаются бюджетному учреждению органами Федерального казначейства бесплатно, по его заявлению, в порядке, установленном Приказом Минфина РФ N 85н*(2).

Учреждение в установленные органом Федерального казначейства сроки представляет ему кассовую заявку на предстоящий квартал в одном экземпляре. Накануне дня получения наличных денег в орган Федерального казначейства представляется заявка на получение наличных денег в двух экземплярах. В ней указываются серия, номер и дата денежного чека, номер лицевого счета получателя средств (номер лицевого счета по дополнительному бюджетному финансированию, номер лицевого счета по учету внебюджетных средств), должность, фамилия, имя и отчество представителя учреждения, на которого выписан чек, данные паспорта или иного удостоверяющего личность документа, показатели бюджетной классификации РФ, соответствующие целям получения наличных денег по данному чеку. Одновременно с заявкой учреждение представляет в орган Федерального казначейства заполненный денежный чек. Уполномоченный работник Федерального казначейства проверяет правильность заполнения заявки и чека. На лицевой стороне чека ставятся печать и подписи лиц, включенных в карточку с образцами подписей органа Федерального казначейства. После этого чек возвращают получателю средств.

Обратите внимание: в соответствии со ст. 15.14 КоАП РФ использование бюджетных средств получателем бюджетных средств на цели, не соответствующие условиям их получения, определенным в утвержденном бюджете, бюджетной росписи, уведомлении о бюджетных ассигнованиях, смете доходов и расходов либо в ином документе, являющемся основанием для получения бюджетных средств - влечет наложение административного штрафа: на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда; на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда.

Учреждения выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности учреждения в размерах и на сроки, определяемые руководителями учреждений.

При осуществлении расчетов наличными денежными средствами, немаловажным является соблюдение их предельного размера. В настоящее время предельный размер расчетов наличными деньгами между юридическими лицами в рамках одного договора установлен в сумме 100 000 руб. (Указание Банка России N 1843-У). За превышение указанного размера расчетов предусмотрена административная ответственность как к должностным, так и к юридическим лицам в размерах, установленных в соответствии со ст. 15.1 КоАП РФ.

В соответствии с п. 157 Инструкции N 25н авансы под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается. На заявлении о выдаче сумм под отчет работником бухгалтерии проставляется соответствующий счет аналитического учета счета 0 208 00 000 “Расчеты с подотчетными лицами“ и делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Выдача кассиром денежных средств по расходному кассовому ордеру или заменяющему его документу отдельному лицу производится на основании документально подтвержденных данных, удостоверяющих личность получателя, которые отражаются в расходном ордере. Если заменяющий его документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

Обратите внимание: выдача денежных средств из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход учреждения (п. 27 Порядка ведения кассовых операций).

Выдача денег лицам, не состоящим в штате бюджетного учреждения, также производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если она осуществляется по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: “По доверенности“. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

эксперт журнала “Бюджетные учреждения: ревизии и проверки

финансово-хозяйственной деятельности“

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, N 2, август 2007 г.

*(2) Приказ Минфина РФ от 21.09.2004 N 85н “О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы РФ“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!